サービスロボティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

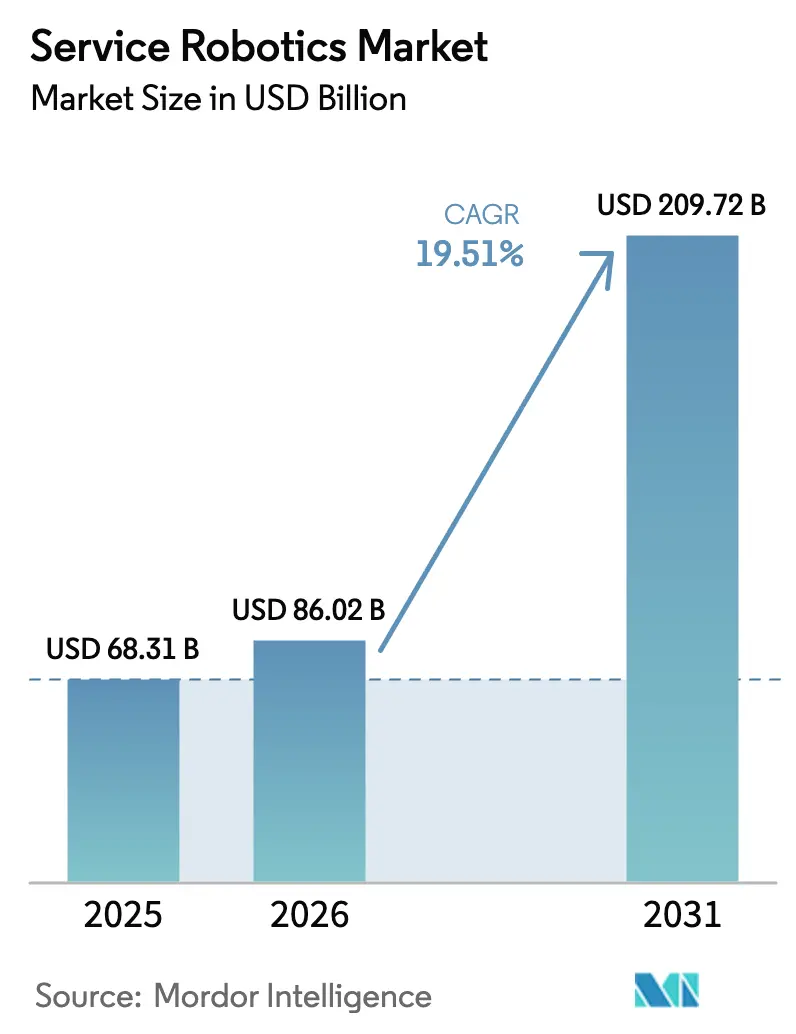

| 市場規模 (2026) | 86.02 十億米ドル |

| 市場規模 (2031) | 209.72 十億米ドル |

| 成長率 (2026 - 2031) | 19.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスロボティクス市場分析

サービスロボティクス市場規模は2025年に683億1,000万米ドルと評価され、2026年の860億2,000万米ドルから2031年には2,097億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは19.51%となっています。深刻化する労働力不足、病院のバックログ、eコマースのフルフィルメント圧力が、タスクサイクルタイムを最大70%短縮し、ユニットあたりコストを半減させる自律型プラットフォームへの移行を組織に促しています。物流および外科システムが主導するプロフェッショナル向け導入はすでにグローバル収益の半分以上を占めており、ロボット・アズ・ア・サービス(RaaS)契約は、かつて設備投資予算を持てなかった中小企業へのアクセスを拡大しています。アジア太平洋地域は、中国の「中国製造2025」プログラムと日本の介護補助金に支えられ、最も成長の速い地域であり続けており、北米は連邦航空局による目視外飛行ウェーバーの拡大を受けて商業用ドローンの需要を牽引しています。ABB、Omron、Daifukuなどの既存企業が能力ギャップを埋めるために専門インテグレーターを買収する動きが加速する一方、リチウム電池の輸送規制がリードタイムを長期化させ、国際物流コストを押し上げています。

主要レポートのポイント

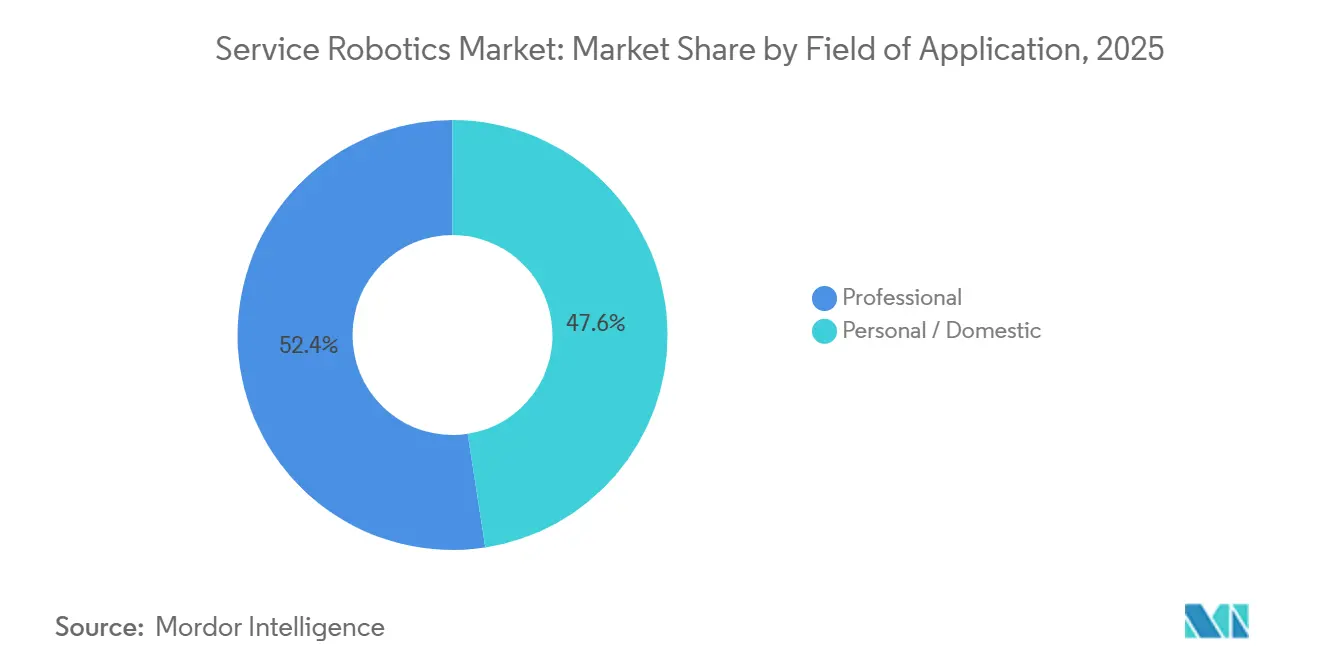

- 応用分野別では、プロフェッショナルロボットが2025年に52.44%の収益シェアを占め、2031年にかけて20.89%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のサービスロボティクス市場シェアの66.89%を占め、サービスは2031年にかけて最高のCAGR(20.29%)を記録する見込みです。

- 動作環境別では、地上型プラットフォームが2025年のサービスロボティクス市場シェアの79.34%を占め、空中システムは2031年にかけて最も速い20.23%のCAGRで成長すると予測されています。

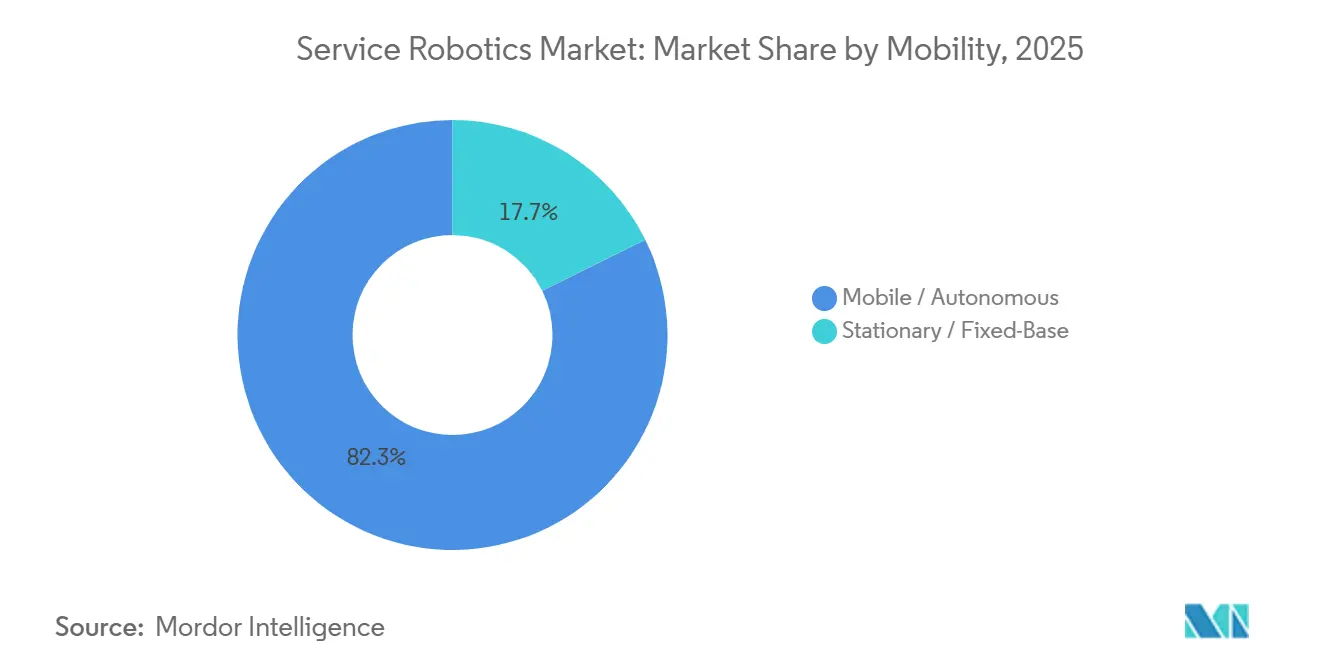

- モビリティ別では、自律型システムが2025年のサービスロボティクス市場シェアの82.31%を占め、2031年にかけて19.96%のCAGRで引き続き拡大しています。

- エンドユーザー産業別では、物流・倉庫業が2025年の需要の47.67%を占め、医療は2031年にかけて最速の20.91%のCAGRを記録すると予測されています。

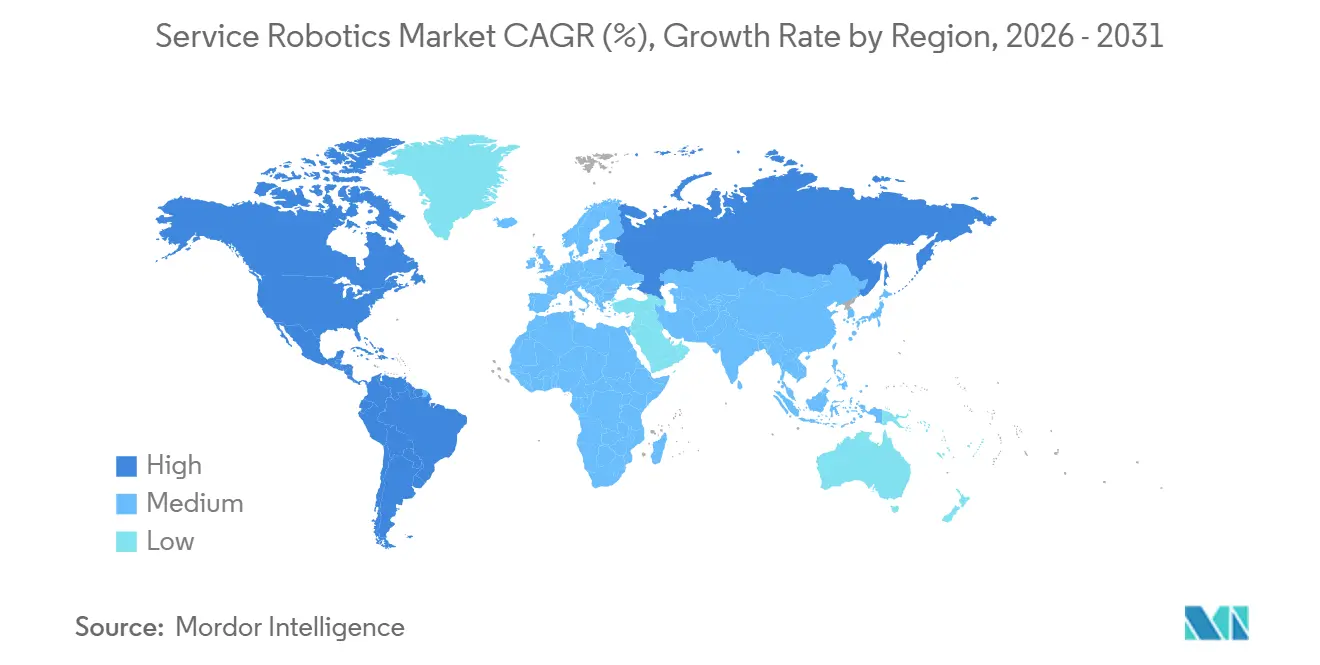

- 地域別では、アジア太平洋地域が2025年に38.28%のシェアで首位を占め、2031年にかけて20.57%のCAGRで加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルサービスロボティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療、物流、農業における自動化需要の拡大 | +3.8% | 北米、欧州、アジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 労働力不足の深刻化と高齢化 | +3.2% | 北米、欧州、日本、韓国 | 長期(4年以上) |

| AIとセンサーの急速な融合によるロボットTCOの低下 | +2.9% | アジア太平洋地域の製造拠点が主導するグローバル市場 | 短期(2年以内) |

| ロボット・アズ・ア・サービス(RaaS)サブスクリプションによる中小企業の導入促進 | +2.4% | 北米、欧州、ラテンアメリカおよび中東への拡大 | 中期(2〜4年) |

| 介護保険による補助型ロボットの償還 | +1.8% | ドイツ、オランダ、日本、韓国 | 長期(4年以上) |

| ダークストア型マイクロフルフィルメントの拡大による自律型移動ロボット需要 | +2.1% | 北米、欧州、アジア太平洋地域の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療、物流、農業における自動化需要の拡大

2025年にはda VinciおよびHugoシステムが適応症を拡大したことで、病院での手術ロボット手術件数が200万件を超え、手術室の回転率が短縮され、外科的スループットが向上しました。[1]Intuitive Surgical、「Form 10-K 2025」、sec.gov ピークシーズンのeコマース量の増加により、Amazonのロボットフリートは75万台を超え、ピッキング時間を30秒未満に短縮し、新たな生産性ベンチマークを打ち立てました。農場では、リアルタイムキネマティックGPSを搭載した自律型トラクターが稼働時間を24時間に延長し、土地利用率を40%改善しました。コンポーネントベンダーはセンサーを複数のセクターで再利用することで規模の経済を実現し、ユニット価格を低下させ、導入サイクルを数年から数ヶ月に短縮しています。この三分野からの需要がサービスロボティクス市場の成長軌道を強化しています。

労働力不足の深刻化と高齢化

OECD加盟国は2025年から2030年の間に1,500万人の労働者を失い、倉庫および介護スタッフの獲得競争が激化します。[2]OECD、「雇用アウトルック2025」、oecd.org 日本は2030年までに介護分野で69万人の労働力不足を見込んでおり、現在は補助型ロボットのコストの最大90%を償還し、移乗・入浴支援機器の販売を加速させています。ドイツの法定保険会社は1台あたり5,000ユーロ(5,650米ドル)を提供し、対象となる家庭市場を拡大しています。米国のホスピタリティ業界では190万件の欠員が生じ、ホテルが配膳ロボットを導入し、スタッフを収益を生むゲストサービスに振り向けています。このように、人口動態の圧力はサービスロボティクス市場の持続的な触媒として機能しています。

AIとセンサーの急速な融合によるロボットTCOの低下

ライダーおよびビジョンチップが7nmノードに移行したことで、2022年から2025年の間にコンポーネント価格が60%低下し、ナビゲーションスタックの部品表コストが1,000米ドル未満に抑えられました。[3]国際ロボット連盟、「ワールドロボティクス2025」、ifr.org Boston DynamicsはNVIDIA Jetson Orinを統合し、瓦礫が散乱する建設現場をリアルタイムでナビゲートするオンボード認識を実現しました。オープンソースのROS 2ライブラリにより開発サイクルが18〜24ヶ月に短縮され、倉庫ロボットの5年間の平均TCOは45,000米ドルに低下し、2020年水準の半分となりました。ライフタイムコストの低下により、利用可能なユーザー基盤が拡大し、導入モメンタムが強化されています。

ロボット・アズ・ア・サービス(RaaS)サブスクリプションによる中小企業の導入促進

月額料金は清掃ロボットで1,500米ドルから、移動型倉庫ユニットで3,000米ドルから始まり、まとまった設備投資を予測可能な運用費用に転換し、Locus Roboticsの顧客にとって回収期間を18ヶ月未満に短縮しています。Seegridは2025年の契約の70%がRaaSであったと報告しており、予算制約のある事業者の需要を裏付けています。サブスクリプションバンドルにはアップデートとメンテナンスも含まれており、かつて中小企業を躊躇させていたダウンタイムリスクを軽減しています。RaaSは財務的・技術的障壁を緩和することで、サービスロボティクス市場への普及を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資とメンテナンスコスト | -2.1% | 新興市場で特に深刻なグローバル市場 | 中期(2〜4年) |

| 安全・サイバーセキュリティのコンプライアンス負担 | -1.6% | 北米、欧州、アジア太平洋地域での監視強化 | 長期(4年以上) |

| リチウム電池の輸送規制による移動型ロボットの制限 | -1.2% | 国際貿易への影響が最も大きいグローバル市場 | 短期(2年以内) |

| コンシューマーロボティクス系スタートアップへのVC投資の修正 | -0.9% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資とメンテナンスコスト

外科ロボットは依然として150万〜250万米ドルのコストがかかり、さらに年間15万〜20万米ドルのサービス契約が必要であり、高稼働率の都市部病院への普及を制限しています。倉庫では20〜50台のフリートが必要であり、統合前に100万〜250万米ドルの支出が発生します。24ヶ月のROIモデルにもかかわらず、事業者の40%が予算上限を最大の障壁として挙げています。リチウムイオン電池は3〜4年ごとに5,000〜8,000米ドルの交換コストが必要であり、主要拠点以外では専門技術者が不足しています。これらのコストが価格感応度の高いセグメントへの普及を遅らせています。

安全・サイバーセキュリティのコンプライアンス負担

ISO 13482のリスクアセスメントおよびEU機械規制の適合試験により、開発予算が最大20%増加し、製品発売が1年遅延する可能性があります。米国サイバーセキュリティ・インフラセキュリティ庁は暗号化とロールベースのアクセス制御を推奨していますが、2025年のICS-CERTレポートでは倉庫における14件のロボット侵害が記録されています。新たな認証レイヤーはエンジニアリングのオーバーヘッドを増加させ、特にリソースが限られたスタートアップにとって販売サイクルを長期化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

応用分野別:プロフェッショナルプラットフォームが収益増加を牽引

プロフェッショナルサービスロボットは2025年のサービスロボティクス市場シェアの52.44%を占め、物流自動化および外科手術室への持続的な投資を反映しています。自律型移動ロボットがピック・アンド・パックのサイクルタイムを50〜70%短縮するため、物流プラットフォームは最大の収益源であり続けており、外科システムは高マージンの消耗品を追加することでライフタイムバリューを高めています。農業用フィールドロボットは、自律型トラクターが植え付け期間を延長し、ドローンによる偵察が収量予測精度を90%以上に向上させることで存在感を高めています。石油・ガスおよび通信タワーの点検ユニットは密閉空間への露出を低減し、保険料を抑制しています。これらのユースケースが合わさってプロフェッショナル需要を支え、サービスロボティクス市場全体を拡大しています。

家庭用プラットフォームに対する消費者の受容も2025年に高まり、ロボット掃除機と芝刈り機が1,500万台出荷されましたが、その収益基盤はプロフェッショナル向けより依然として小さい状況です。日本とドイツでは、償還が1台あたり最大5,650米ドルをカバーするため、保険対応の介護支援ロボットがエンターテインメントモデルを上回る販売を記録しています。解体およびコンクリート仕上げを自動化する建設ロボットは、請負業者がOSHAの浮遊汚染物質に関する規制強化に直面した後、急速に成長しました。セキュリティ・救助ロボットおよび水中点検車両は、多様化しながらも依然として新興段階にある個人向けポートフォリオを形成しています。

コンポーネント別:サービスがハードウェアの拡大を上回る

ハードウェアは2025年収益の66.89%を占め、ライダーおよびビジョンチップ価格の低下が予算感応度の高い産業での普及を拡大したことが主な要因です。マルチモーダルセンサースイートとブラシレスDCドライブがエネルギー効率を最大30%改善し、リン酸鉄リチウムイオン電池が熱暴走のリスクを低減しました。オープンソースのROS 2を中心とした標準化により、統合リードタイムが数年から数ヶ月に短縮され、ベンダーはカスタムファームウェアの書き直しなしに出荷量を拡大できるようになりました。これらの進歩によりハードウェアは依然として主導的な地位を維持していますが、差別化は着実に低下しています。

ソフトウェア、フリート管理、予知保全を含むサービススタックは、2031年にかけて20.29%のCAGRで拡大し、コンポーネント全体で最速の成長率となる見込みです。ロボット・アズ・ア・サービスのバンドルにより、中小企業は月額1,500米ドルからの料金で大規模な設備投資を回避でき、Seegridの新規契約の70%以上でサブスクリプション普及率が向上しています。経路計画とバッテリースケジューリングを最適化するAI分析が10〜15%のスループット向上をもたらし、ソフトウェアのトップ差別化要因としての地位を確固たるものにしています。5年間のライフサイクルにわたって、サービス収益は当初のハードウェア請求額の3倍に達することが多く、将来の利益プールはコードとクラウドプラットフォームへとシフトしています。

動作環境別:空中システムの台頭が地上優位に挑戦

地上型ユニットは2025年の導入件数の79.34%を占め、倉庫、病院、小売通路における平滑な床面と制御された照明の恩恵を受けています。高度な自己位置推定と地図作成技術により、反射板や磁気テープなしでセンチメートル精度のナビゲーションが実現し、事業者は一夜にしてレイアウトを再構成できるようになっています。病院は薬剤配送とリネン搬送に地上型ロボットを活用し、1シフトあたりの看護師の歩行距離を25%削減しています。小売業者は棚スキャンユニットを使用して欠品を削減し、同店舗売上を低一桁台引き上げています。

空中プラットフォームは、連邦航空局が2025年に12,000件の目視外飛行ウェーバーを発行した後、2031年にかけて20.23%のCAGRという最高の成長軌道を記録しています。電力会社はドローンを送電線点検に使用し、ヘリコプター飛行の10分の1のコストで代替しており、農場はマルチスペクトルカメラを搭載して窒素施肥を精密化しています。欧州連合航空安全機関は同様のリスクアセスメントフレームワークを採用し、承認リードタイムを90日未満に短縮しました。海洋ロボットは耐圧ハウジングのためにニッチな存在にとどまっていますが、洋上風力事業者は高流速水域でのダイバー派遣を回避するためにプレミアムを受け入れています。

モビリティ別:自律型システムが導入件数を主導

自律型プラットフォームは2025年の導入件数の82.31%を占め、固定型自動化から柔軟なフリートへの構造的なシフトを示しています。ライダーとカメラの融合により、混合交通の通路でリアルタイムの障害物回避が可能となり、施設はもはやロボット専用の柵で囲まれたゾーンを必要としません。その結果、既存の倉庫は数ヶ月ではなく数週間でフリートを統合し、稼働開始直後に15〜20%のスループット向上を報告しています。病院はさらに、電子カルテと同期する移動型薬剤カートを好み、処方エラーを削減しています。

固定ベース型ロボットは、サブミリメートルの精度や無菌条件が必要なタスクにおいて存在感を維持しています。Intuitive Surgicalのda Vinciシステムは2025年に200万件以上の手術を完了し、依然として高難度手術室の中核を担っています。クリーンルームの半導体工場は、パーティクル汚染なしにウェーハを処理するためにレール上に多関節アームを設置しています。ハイブリッド設計は現在、両方の世界を融合させており、ABBのYuMiは自己航行ベースに搭載され、同一シフト内で棚の補充と組み立てを行います。これらの複合モデルはサービスロボティクス市場規模の次の進化を示しています。

エンドユーザー産業別:物流が主導、医療が勢いを増す

Amazonのフリートが75万台の移動型ロボットを超え、注文フルフィルメントコストを18%削減した後、物流・倉庫業が2025年需要の47.67%を占めました。DHLなどのサードパーティ物流プロバイダーは翌日配送の約束を果たすためにこのモデルを複製し、食料品小売業者はオンライン注文を5分以内に完了するためにマイクロフルフィルメントロボットを採用しています。これらの成果により、物流はサービスロボティクス市場のアンカーテナントとしての地位を確固たるものにしています。

医療は、単孔式外科システムが入院期間を短縮し、ドイツとオランダの介護政策が補助型ロボット1台あたり最大5,650米ドルを償還することで、最速の20.91%のCAGRを記録する見込みです。農業は稼働時間を延長する自律型トラクターで成長し、建設会社はOSHAのシリカ粉塵規制に準拠するために解体ロボットを導入しています。防衛顧客は境界警備のための無人地上車両に資金を提供し、時給が20米ドル近い都市ではホテルが配膳ロボットを試験導入しています。教育・エンターテインメントは依然として小さなニッチ市場ですが、学校がSTEMキットを採用し、博物館がインタラクティブな展示を追加するにつれて注目度が高まっています。

地域分析

アジア太平洋地域は2025年収益の38.28%を占め、2031年にかけて20.57%のCAGRで成長すると予測されており、サービスロボティクス市場において最大かつ最速の地域となっています。中国は2025年に50万台以上のサービスロボットを生産し、政府補助金が医療および物流への導入を支援しています。日本の介護保険は認定された介護支援機器のコストの最大90%をカバーし、パナソニックおよびSoftBank Roboticsによる国内生産を刺激しています。韓国は2028年までに5万台のサービスロボット導入を促進するために1兆ウォン(7億5,000万米ドル)のプログラムを開始し、インドのeコマースフルフィルメントセンターは第2層都市での需要拡大の中で自律型移動フリートを試験導入しています。オーストラリアの大規模農場はドローン偵察と自律型トラクターを採用しており、すでに3分の1が精密農業を活用しています。

北米は2025年に収益の約30%を占めました。米国は外科ロボット導入と倉庫自動化をリードしており、国防総省は2026年度予算で無人システムに25億米ドルを要求しました。目視外飛行に関するFAAウェーバーは2025年に12,000件に増加し、ドローン点検サービスを活性化しています。カナダのプレーリー州は季節的な労働力不足に対応するために自律型収穫機を導入し、メキシコの工場はニアショアリングの加速に伴い協働ロボットを統合しています。

欧州は2025年の市場価値の約25%を占めました。ドイツの保険会社は補助型ロボットに最大5,000ユーロを償還し、自動車セクターは120万件の欠員を補うために移動型フリートを導入しています。英国のNHSは選択的手術の待機リストを削減するために外科ロボットに5億ポンドを充当し、フランスはブドウの剪定と果物の収穫を行う農業ロボットに補助金を提供しています。ロシアの市場成長はセンサーの輸入を制限する制裁により遅れています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアのホテル、病院、港湾プロジェクトが需要を牽引しており、南アフリカの鉱山は自律型運搬を採用しています。南米では、ブラジルのサトウキビおよび大豆農場がドローンとトラクターを試験導入していますが、関税と通貨変動が普及を抑制しています。

競合環境

Intuitive Surgicalは外科ロボティクスで70%以上の収益シェアを占め、2025年には9,000台以上のシステムのグローバル設置ベースを持ち、キャッシュフローの半分以上を占める定期的な器具販売に支えられています。DJI Technologyは商業用ドローンで同様の支配力を発揮し、機体、カメラ、フライトコントローラーの緊密な垂直統合を通じて出荷量の約75%を占めています。これらのリーダー企業にもかかわらず、上位10社のベンダーはサービスロボティクス総収益の約45%しか占めておらず、地域の専門企業が収益性の高いニッチを開拓する余地が残されています。

産業自動化の既存企業が市場投入時間を短縮するためにニッチなインテグレーターを買収する動きが加速しており、競争の激しさが増しています。DaifukuによるSwisslogの倉庫自動化部門の9億6,000万米ドルの買収は、自律型移動ロボットと自動保管システムへのリーチを拡大し、大規模なサードパーティ物流契約へのクロスセルアクセスを同社に提供しました。ABBは2025年にNVIDIAと提携し、自律型移動ロボットラインにJetson OrinエッジAIプラットフォームを組み込み、リアルタイム物体検出精度を30%向上させました。Boston Dynamicsは、Spotクワッドラペッドをサードパーティ開発者にライセンス供与するオープンアーキテクチャモデルに移行し、建設およびエネルギー点検における新たなアプリケーションを育成することが期待されています。これらの動きは、純粋なハードウェア差別化よりもエコシステム戦略への転換を示しています。

ベンチャー資金を受けた新興企業は、数百万ドルの設備投資承認を不要にするロボット・アズ・ア・サービスの価格設定で急速に規模を拡大しています。Locus Roboticsは2025年に2万5,000台以上のアクティブな倉庫ユニットを超え、顧客を5年間の契約に縛り付けるクラウドフリート管理スタックを通じて毎週ソフトウェアアップデートを提供しています。Pudu Roboticsでは、SoftBank Vision Fundが主導する1億5,000万米ドルのシリーズDラウンドを経て、2025年に6万台の配膳・清掃ロボットが出荷され、60カ国にフットプリントを拡大しました。Figure AIと1X Technologiesは合計8億米ドルを確保し、倉庫および小売における人型労働を追求していますが、実用的な商業展開はまだ数年先です。これらの新規参入者は総じて、価格、柔軟性、イノベーションの速度において既存企業に圧力をかけながら、市場全体を中程度の断片化プロファイルへと押し進めています。

サービスロボティクス産業リーダー

iRobot Corporation

Dematic Corp.

Daifuku Co. Ltd.

Swisslog Holding AG(KUKA)

Omron Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Intuitive Surgicalが力覚フィードバックと強化された3Dビジョンを備えたda Vinci 5システムのFDA認可を取得しました。

- 2025年11月:Amazonが2027年までにネットワークに25万台の自律型移動ロボットを追加するために12億米ドルを投資することを表明しました。

- 2025年10月:Boston DynamicsとトヨタがAuto工場に人型ロボットを導入するために5億米ドルの合弁会社を設立しました。

- 2025年9月:MedtronicがHugo RASを日本で商業的に発売し、2026年納入分として50台のシステム受注を確保しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サービスロボティクス市場を、自律型または半自律型の機械が従来の工場自動化の枠外で人または設備に対して有用なタスクを実行することにより生み出される世界的な収益と定義する。その範囲は、物流AMR、外科手術システム、点検ドローンなどのプロフェッショナル向けプラットフォームから、床清掃ロボットや介護ロボットなどの個人・家庭用ユニットにまで及ぶ。

スコープ除外:固定式産業製造セルに専用されるロボットは本分析の対象外とする。

セグメンテーション概要

- 応用分野別

- プロフェッショナル

- フィールドロボット

- プロフェッショナル清掃

- 点検・保守

- 建設・解体

- 物流システム

- 医療ロボット

- 救助・セキュリティ

- 防衛ロボット

- 水中システム

- 動力式人体外骨格

- 広報ロボット

- 個人・家庭用

- 家庭用タスクロボット

- エンターテインメントロボット

- 高齢者・障害者支援

- プロフェッショナル

- コンポーネント別

- ハードウェア

- センサー

- アクチュエーター

- コントローラーとドライブ

- 電源システム

- ソフトウェア

- オペレーティングシステムとミドルウェア

- AIと分析アルゴリズム

- サービス

- ハードウェア

- 動作環境別

- 地上

- 空中・UAV

- 海洋・水中

- モビリティ別

- 移動型・自律型

- 固定型・固定ベース型

- エンドユーザー産業別

- 医療・医学

- 物流・倉庫業

- 農業

- 建設・解体

- 防衛・セキュリティ

- ホスピタリティ・小売

- 教育・エンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアのロボティクスOEM幹部、病院調達担当者、3PLウェアハウスマネージャー、および家電量販店を対象とした電話・ビデオインタビューにより、ユニット構成、平均販売価格、および投資回収期待値の検証を行った。フォローアップアンケートにより、シナリオ前提を確定する前に相反する見解を調整することが可能となった。

デスクリサーチ

国際ロボット連盟(International Federation of Robotics)、世界銀行オープンデータポータル、Eurostat貿易統計、ITC-Comtrade税関記録、およびロボット導入を追跡するIEEE査読済みジャーナルなど、信頼性の高い公開情報源を対象とした体系的な調査から着手した。企業の財務報告書、投資家向けプレゼンテーション、および主要テクノロジー系メディアが出荷量と価格に関する追加的な手がかりを提供し、D&B HooversやDow Jones Factiva等のサブスクリプションデータセットが需要に影響を与える企業財務情報およびニュースフローを補完した。上記の情報源は例示であり、他にも多数の刊行物がエビデンスベースの形成に寄与している。

第二のデスクワークストリームでは、国家保健機関、空港当局、およびeコマース小包監査データを活用し、医療・ホスピタリティ・物流ロボットのエンドユース量を確定した。これらのセクター別特性は、モデルに反映される採用サイクルに関する早期シグナルを提供する。

市場規模算定と予測

まず、IFR出荷データを基にプロフェッショナル向けおよび個人向けロボットの導入状況を再構築し、交換サイクルおよび記録されたASP低下を調整することで、トップダウン型の需要プールを構築した。主要AMRベンダーのサプライヤー積み上げや小売ASP×掃除機ユニット販売数のサンプリングなど、選択的なボトムアップ検証により合計値をテストし、乖離を特定した。主要インプットには、高齢化人口比率、eコマース小包成長率、病院における外科手術件数、倉庫床面積の増加、チップセット価格動向が含まれ、それぞれ多変量回帰により予測される。ボトムアップ集計が公式貿易データを下回る場合、その差分は3年移動平均を用いて按分した。

データ検証と更新サイクル

アナリストのピアレビューにより分散テストを再実施し、独立したベンチマークと出力値を比較し、異常が継続する場合は情報源に再確認を行った。レポートは12ヶ月ごとに更新され、大規模なリコール、償還方針の変更、主要な規制変更などの重要事象が発生した場合は中間更新を実施する。リリース前には、最新のアナリストによる再確認を経て、クライアントが最新の較正済み見解を受け取れるよう徹底している。

当社サービスロボティクスベースラインの信頼性の根拠

公表されている推計値がしばしば異なるのは、各社が独自のスコープを採用し、異なる日付で通貨換算を行い、または異なるサイクルで更新を行うためである。

ここでの主要な乖離要因には、家庭用玩具ロボットを計上するか否か、再生品ユニットの取り扱い方法、および運賃連動型ASP調整の適用有無が含まれる。Mordor Intelligenceはサイクル中間時点の為替レートを採用し、玩具を除外し、再生品販売を合計から差し引くことで、2025年のベースラインを出荷量の誇大表現ではなく実際の収益に基づいたものとしている。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要乖離要因 |

|---|---|---|

| USD 71.91 B(2025年) | Mordor Intelligence | - |

| USD 47.10 B(2024年) | Global Consultancy A | ホビー用ドローンを含み、地域別ASP割引を適用しない定価を使用している |

| USD 46.99 B(2023年) | Industry Journal B | プロフェッショナル向けロボットのみを対象とし、家庭用掃除機カテゴリーを除外している |

| USD 22.40 B(2024年) | Regional Consultancy C | アジア太平洋地域の出荷ユニットのみを計上し、サービス収益ストリームを除外している |

総じて、厳格なスコープ設定の選択、透明性の高い変数、および年次更新サイクルにより、当社の数値は意思決定者が限られた労力で再現およびストレステストを行える信頼性の高い中間的な基準を提供する。

レポートで回答される主要な質問

サービスロボティクス市場の現在の価値はいくらですか?

サービスロボティクス市場規模は2026年に860億2,000万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

19.51%のCAGRで拡大し、2031年までに2,097億2,000万米ドルに達すると予測されています。

どの応用分野が収益を主導していますか?

物流および医療向けプロフェッショナルロボットが2025年のグローバル収益の52.44%を占めました。

どの地域が最も速く成長していますか?

アジア太平洋地域が2031年にかけて20.57%のCAGRという予測で首位を占めています。

ロボット・アズ・ア・サービスモデルはなぜ重要ですか?

RaaSは支出を設備投資から運用費用へとシフトさせ、多くの中小企業にとって回収期間を18ヶ月未満に短縮します。

より広い普及への主な障壁は何ですか?

高い初期コストとメンテナンス費用が主な制約であり、特に新興市場の病院や倉庫にとって深刻です。

最終更新日: