スペースロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.93 十億米ドル |

| 市場規模 (2031) | 8.76 十億米ドル |

| 成長率 (2026 - 2031) | 8.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるスペースロボット市場分析

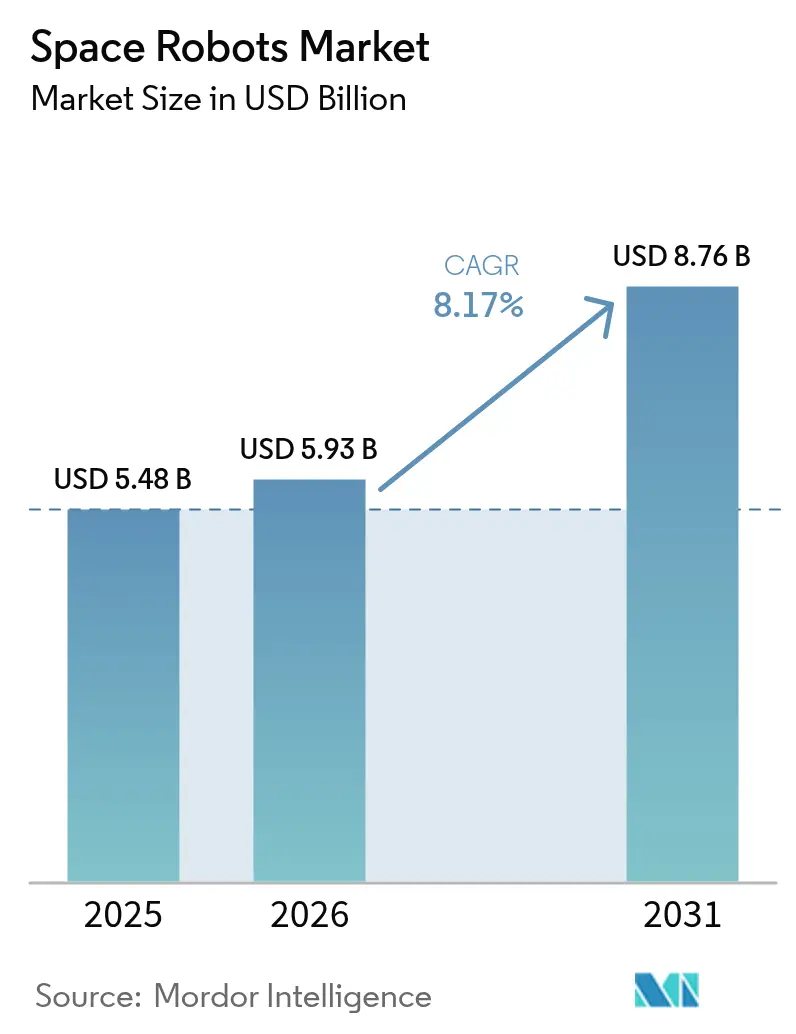

スペースロボット市場規模は、2025年の USD 54億8,000万から2026年には USD 59億3,000万に成長し、2026年〜2031年の年平均成長率(CAGR)8.17%で2031年には USD 87億6,000万に達すると予測されています。老朽化した衛星の自律サービシング需要の拡大、政府による探査プログラムの拡充、打ち上げコストの低下が相まって、短期的な収益成長を後押ししています。カナダ宇宙庁によるカナダアーム3への USD 9億9,980万規模の発注契約など大型公共契約が確認され、各国宇宙機関からの継続的な資本流入が裏付けられました。[1]出典:カナダ政府、「カナダ、カナダアーム3の詳細設計・建設・試験を開始」、canada.ca 能動的デブリ除去、軌道上製造、月面物流に関する商業的取り組みも対象市場の機会をさらに拡大しています。一方、米国の輸出規制の緩和により国際協力が促進され、規制上の障壁が低下しています。市場参入コストは依然として高水準にありますが、再使用型打ち上げ機がミッション予算を削減し、小規模事業者が特化型ロボットプラットフォームを展開できる環境を整えています。

主要レポートのポイント

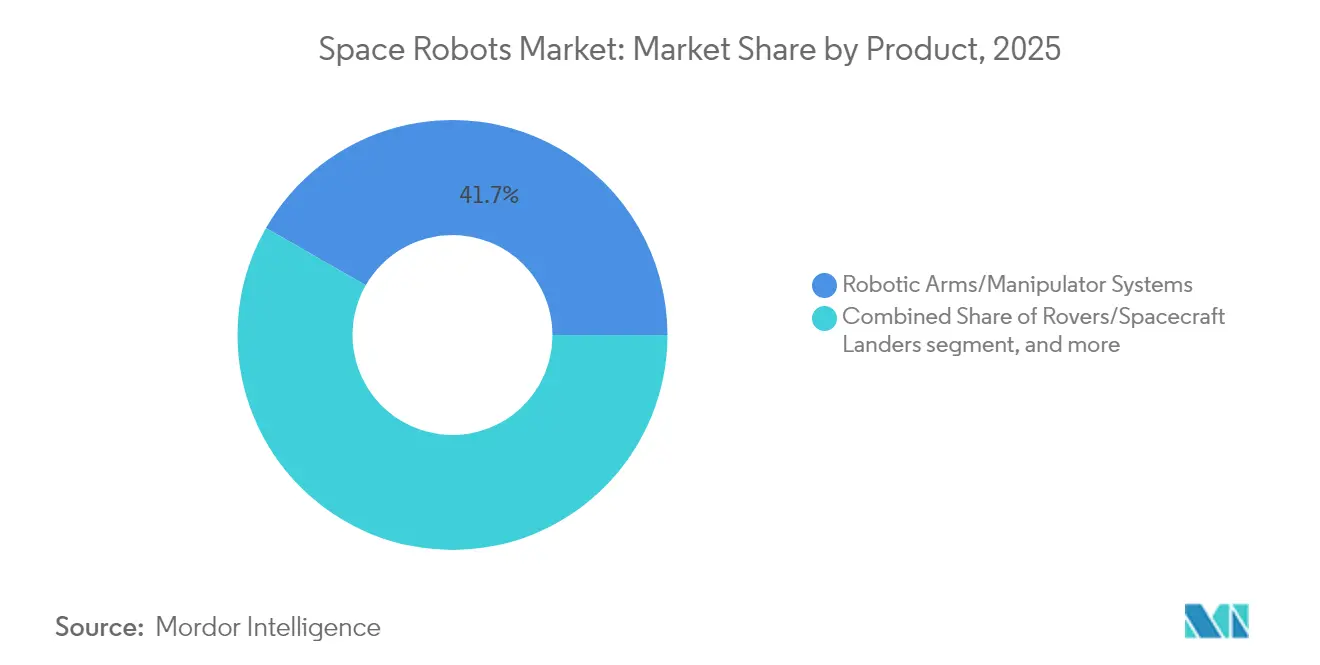

- 製品別では、ロボットアーム・マニピュレータシステムが2025年に41.72%の収益シェアで首位を占め、軌道上サービシング機(オンオービットサービシングビークル)は2031年にかけて年平均成長率(CAGR)9.33%で成長すると予測されています。

- ミッションタイプ別では、近宇宙運用が2025年のスペースロボット市場シェアの65.12%を占め、深宇宙ミッションは2031年に向けて年平均成長率(CAGR)9.86%を記録する見通しです。

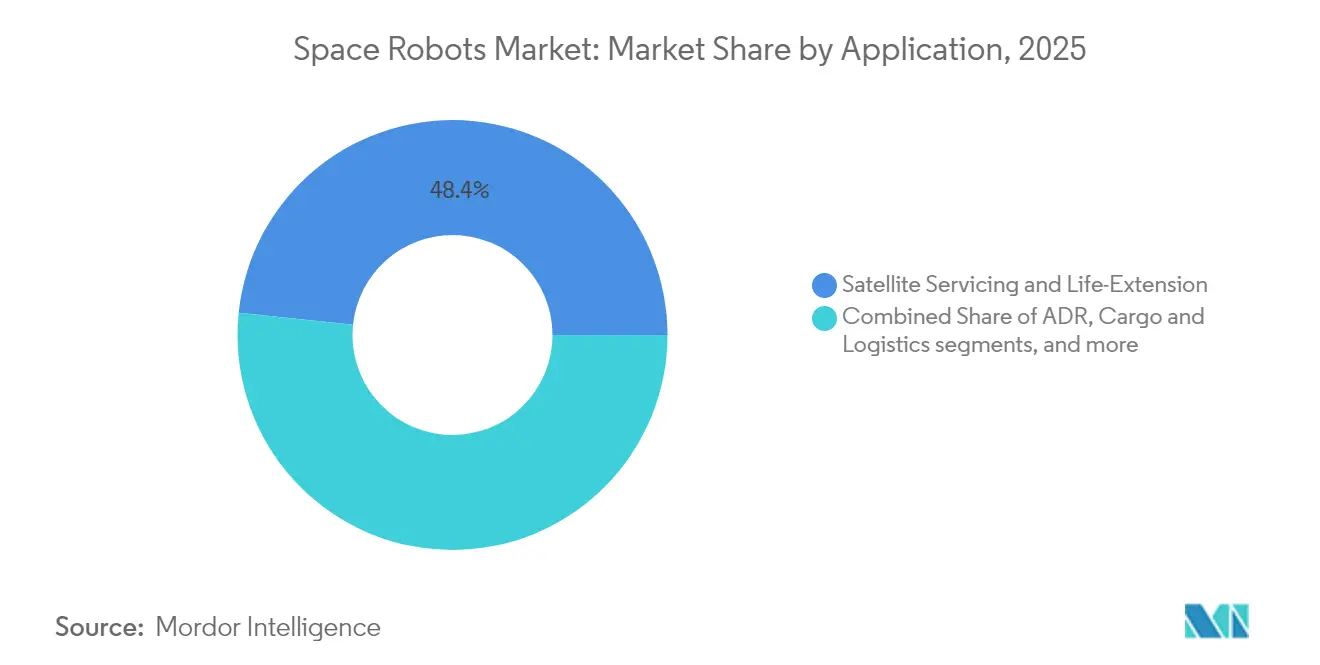

- 用途別では、衛星サービシングが2025年のスペースロボット市場規模の48.35%を占め、能動的デブリ除去が年平均成長率(CAGR)11.92%で拡大しています。

- エンドユーザー別では、政府機関が2025年のスペースロボット市場の69.05%のシェアを保有し、商業オペレーターが最速の年平均成長率(CAGR)10.22%を示しています。

- コンポーネント別では、ハードウェアが2025年のスペースロボット市場規模の71.88%を占める一方、ソフトウェアは年平均成長率(CAGR)11.08%で拡大しています。

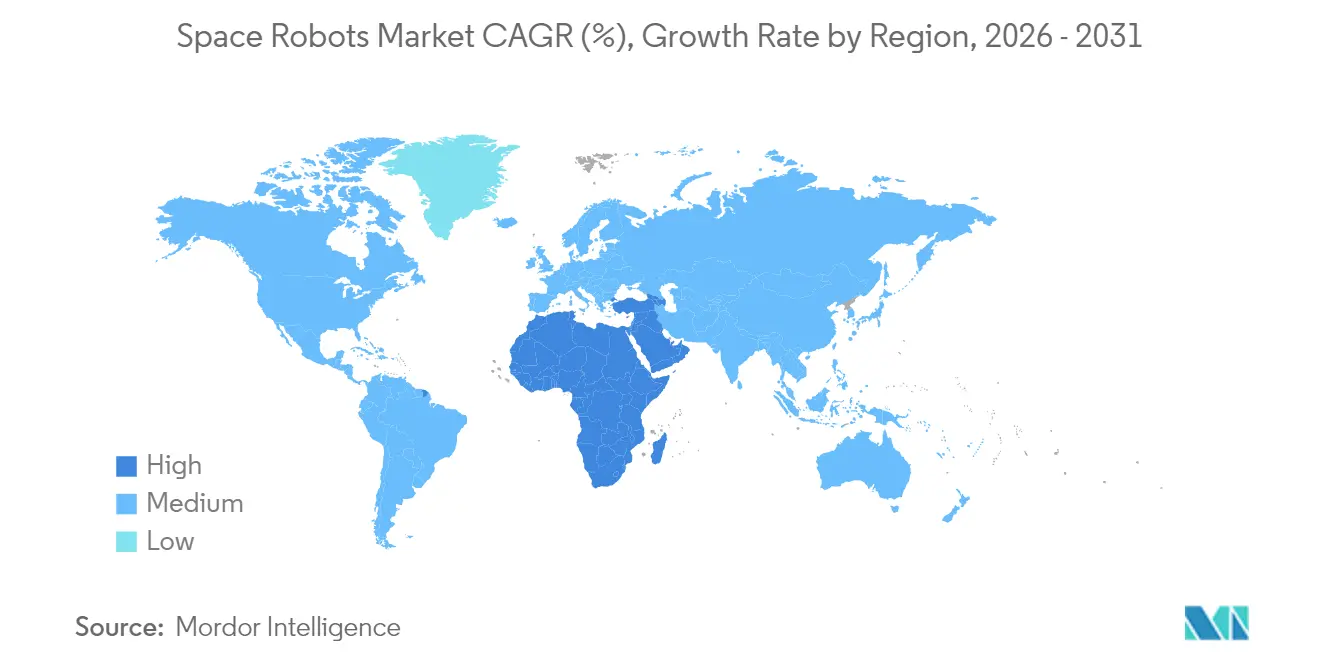

- 地域別では、北米が2025年に55.97%の市場シェアで首位を維持し、中東・アフリカ地域が年平均成長率(CAGR)11.78%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスペースロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 軌道上衛星サービシング需要の急増 | +2.1% | グローバル、特にGEO軌道運用事業者に集中 | 中期(2〜4年) |

| 政府資金による月面・火星探査プログラム | +1.8% | 北米、欧州、アジア太平洋地域が中核 | 長期(4年以上) |

| 再使用型打ち上げ機による打ち上げコストの低下 | +1.5% | グローバル、特に米国および中国で早期効果 | 短期(2年以内) |

| 商業的月面物流回廊の拡大 | +1.2% | 北米およびEU、アジア太平洋地域への波及 | 長期(4年以上) |

| 軌道内製造および3Dプリンティング需要の拡大 | +0.9% | グローバル、国際宇宙ステーション(ISS)運用での早期導入 | 中期(2〜4年) |

| 防衛主導による自律型ISRランデブー需要 | +0.8% | 国家安全保障に特化した地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軌道上衛星サービシング需要の急増

静止衛星の代替コストが USD 4億を超えることが多く、寿命延長ミッションが経済的に魅力的な選択肢となっています。2024年にインテルサットとStarfish Spaceが締結した契約は、ロボットサービシングの商業的先例を確立し、最初のミッションは2026年に予定されています。Northrop Grummanは2026年のロボットアーム搭載ミッションエクステンションポッドの打ち上げに向けて進捗し、短期的な収益に対する信頼を裏付けています。欧州宇宙機関(ESA)は静止軌道サービシング機(ジオステーショナリーサービシングビークル)の2028年デビューに向けて開発を推進しており、機関全体での承認を示しています。[2]出典:ESA、「ESA、軌道上サービシングミッションを推進」、esa.int これらのマイルストーンは、燃料補給、軌道変更、点検サービスへの継続的な需要を裏付け、軌道上ロボティクスプロバイダーにとって予測可能なキャッシュフローを強化しています。

政府資金による月面・火星探査プログラム

NASAのアルテミス計画は、ロボットシステムへの複数年にわたる資金配分を継続しており、2025年3月に統合試験を完了したCADREローバーネットワークがその証左となっています。ESAのアルゴノート月面着陸機は2031年の運用を目標とし、1,500kgの貨物輸送能力を有し、大規模な地表物流を支援します。中国は2035年を目標とするロボット月面研究拠点の整備タイムラインを加速しており、技術競争が激化しています。これらの並行プログラムが、過酷な月面・火星環境に対応した堅牢なマニピュレータ、自律ナビゲーションソフトウェア、モジュール型移動プラットフォームへの需要を刺激しています。

再使用型打ち上げ機による打ち上げコストの低下

SpaceXのファルコン9が低軌道(LEO)への打ち上げ価格をkg当たり USD 2,700まで引き下げ、従来の使い捨て型機体に比べて大幅な削減を実現しました。この価格変革により、より頻繁なミッションが可能となり、小型・特化型のロボットペイロードの採算性が向上しました。中国の打ち上げ事業者(LandSpaceを含む)は2025年に商業用再使用型機体を発表し、競争圧力を高めています。打ち上げコストの低下により、CubeSatクラスのサービシングシステムへのベンチャー投資が促進され、回収期間が短縮されるとともに、製品サイクルの加速が見込まれています。

商業的月面物流回廊の拡大

採掘システム開発のためにStarpath Roboticsが USD 1,200万を調達するなど、民間の月面資源開発企業へのベンチャー資金が流入しています。NASAの商業月面ペイロードサービス(Commercial Lunar Payload Services)契約が複数の企業に付与され、月面への定期的な貨物輸送が制度化されました。AstroportとOrbit Fabによる軌道上燃料補給イニシアティブなどのパートナーシップは、シスルナ経済圏に対する民間セクターのコミットメントを示しています。こうした物流計画に伴い、ロボットによる貨物取り扱い、掘削、メンテナンスプラットフォームへの需要が一体的に高まっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響率(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 開発・認定コストの高さ | -1.4% | グローバル、特に中小規模の事業者に影響 | 長期(4年以上) |

| 輸出規制(ITAR/EAR)の複雑性 | -0.8% | 米国中心、国際パートナーシップに影響 | 中期(2〜4年) |

| 能動的デブリ除去ミッションにおける法的責任 | -0.6% | グローバル、規制上の不確実性 | 長期(4年以上) |

| サービシングポートの開放型インターフェース規格の欠如 | -0.5% | グローバル、業界標準化が必要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

開発・認定コストの高さ

宇宙グレードの部品には広範な放射線試験、フォールトトレラント設計、ニッチな製造工程が要求され、非繰り返しエンジニアリング費用が増大します。小規模な参入者は初回収益発生前に USD 5,000万を超える資本調達の壁に直面し、新規競合参入を制限しています。[3]出典:Aerospace America、「ロボットで最終フロンティアを拡大する」、aerospaceamerica.aiaa.org 政府のコスト分担助成金が一部の負担を軽減しているものの、長い設計サイクルが短期的な市場加速を依然として制約しています。

輸出規制の複雑性

米国の規制改革が進んでいる中でも、国際武器取引規制(International Traffic in Arms Regulations:ITAR)は宇宙ロボティクスハードウェアに対して詳細なライセンス取得を引き続き要求しています。多国籍プロジェクトでは、統合スケジュールを遅延させる数ヶ月にわたる承認プロセスが頻繁に発生しています。米国以外のパートナーはITAR非適用のサブシステムを求め、サプライチェーンが分断されるとともに認定試験の重複が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:マニピュレータシステムが収益トップを維持

ロボットアームは2025年の収益において首位を占め、宇宙ステーションの重要なメンテナンスおよび衛星捕捉資産から総売上の41.72%を創出しました。マニピュレータシステムのスペースロボット市場規模は、カナダアーム3プログラムを背景に2031年に向けて着実に拡大すると予測されています。複雑な関節、マルチセンサーエンドエフェクター、放射線強化電子機器がプレミアム価格設定を支えています。惑星探査機に搭載された軽量型アームバリアントが土壌(レゴリス)採取や計測器展開に活用されるなど、成長はさらに裾野を広げています。

軌道上サービシング機(オンオービットサービシングビークル)は最高の年平均成長率(CAGR)9.33%の見通しを示し、ロボットアームと燃料補給ポッドを搭載したモジュール型宇宙機への事業者の関心を反映しています。サービスプロバイダーは複数年にわたる成果報酬型契約によってアンカー顧客を確保し、スラストごとの課金ビジネスモデルへの信頼が高まっています。各機関が標準インターフェースに収束しつつある中、把持・ドッキング機構が注目を集め、国際宇宙ステーション(ISS)搭載の手術ロボットなど新興コンセプトがニッチなR&D予算を獲得しています。

ミッションタイプ別:近宇宙が優勢、深宇宙にも勢い

地球の重力圏内での近宇宙活動は、高い衛星密度と即時収益機会を背景に2025年の市場シェアの65.12%を占めました。点検、軌道変更、宇宙ステーション維持に対する旺盛な需要が、フリートオペレーターを信頼性の高いロボット資産に集中させています。政府が軌道安全を優先する中、近宇宙プラットフォーム向けスペースロボットの市場シェアは2020年代中盤まで高水準を維持する見通しです。

深宇宙ミッションはベースが小規模であるものの、最高の年平均成長率(CAGR)9.86%を記録すると予測されています。自律ナビゲーション、放射線耐性アクチュエータ、適応型AI(人工知能)への投資により、宇宙船は長時間の通信遅延がある環境でも運用が可能となっています。NASAの火星上昇機(マーズアセントビークル)プログラムは、宇宙外での上昇誘導に向けた強化学習アルゴリズムの開発を推進しています。ESAの2028年エクソマーズ・ロザリンド・フランクリンローバーおよび中国のサンプルリターン計画が、高度なロボット探査機への持続的な需要を規定しています。

用途別:サービシングが首位、デブリ除去が急成長

衛星サービシングは2025年収益の48.35%を占めました。フリートオペレーターが寿命延長を代替より経済的と評価しているためです。サービシングソリューションのスペースロボット市場規模は、専用寿命延長契約を通じて着実な成長を遂げると予測されています。2024年7月にAstroscaleがADRAS-Jフライアラウンドデモンストレーションを実施したことを受け、能動的デブリ除去(ADR)は萌芽的な分野ながら最速の年平均成長率(CAGR)11.92%を記録すると見込まれています。各宇宙機関および保険会社はデブリ軽減サービスを間もなく義務化する可能性のある規制措置を検討しています。

軌道上アセンブリはESAの国際宇宙ステーション(ISS)搭載金属3Dプリンターなどの軌道内製造実証とともに成長しました。探査・科学研究用途は計画された惑星ミッションを通じて安定した予算を維持しています。商業的な月面運用の具体化が進む中、貨物・物流ロボティクスへのベンチャー投資の関心が高まっています。

エンドユーザー別:公共セクターが依然として優位、商業が急成長

政府機関は2025年の市場シェアの69.05%を獲得し、宇宙探査予算における歴史的な優位性を反映しています。宇宙機関は月面インフラの旗艦プロジェクトに資金を投入し、防衛機関は点検・監視ロボットを調達しました。政府プログラム向けスペースロボットの市場規模は着実に成長する見通しですが、商業エンティティの規模拡大に伴い絶対シェアはわずかに低下すると予測されています。

商業オペレーターは年平均成長率(CAGR)10.22%を記録し、静止衛星オーナーによるサービス契約の採用拡大とニュースペーススタートアップによる小型衛星の展開が支えています。研究機関は機関と連携して新型移動コンセプトを試験し、GITAIなどのベンチャー支援スタートアップは USD 1億2,900万を調達して費用対効果の高いアームの商業化を推進しています。市場センチメントはリスク共有モデルへの需要の高まりを示しており、民間技術の検証が加速しています。

コンポーネント別:ハードウェアが支出を主導、ソフトウェアがイノベーションを牽引

ハードウェアは2025年の売上の71.88%を占め、資材集約型の構造部品、アクチュエータ、センサーシステムを反映しています。認定済みコンポーネントがプレミアムマージンを要求するため、ハードウェアのスペースロボット市場シェアは高水準を維持しています。複合材ブーム、放射線強化プロセッサ、冗長電気機械ジョイントが調達予算を占めています。

ソフトウェアは収益規模は小さいものの、最高の年平均成長率(CAGR)11.08%を達成しました。AI(人工知能)ベースの自律スタックが、地上介入なしで宇宙船が不測の事態を評価することを可能にしています。搭載型機械学習ビジョンアルゴリズムに誘導されたインドのチャンドラヤーン3の着陸シーケンスは、ソフトウェアのミッションクリティカルな役割の高まりを示しました。センサーフュージョンフレームワークはライダー、光学、慣性データを統合し、セキュアなミドルウェアが帯域幅制約のあるリンク上で時間的に重要なコマンドを管理しています。

地域分析

北米はNASAのアルテミス契約パイプラインと活発な商業打ち上げエコシステムに支えられ、2025年の市場シェア55.97%を維持しました。2025年6月、SpaceXは国際宇宙ステーション(ISS)の離軌道機(デオービットビークル)建造に係る USD 8億4,300万の契約を獲得しました。MDA Spaceのカナダアームとしてのレガシーに裏付けられたカナダのロボットマニピュレータの専門技術が、地域リーダーシップをさらに強化しています。

アジア太平洋地域は、中国が地上産のレアメタルへの依存度を低減するための六脚型小惑星採掘ロボットに資金を投入するなど、力強い二桁成長を維持しています。日本の宇宙航空研究開発機構(JAXA)は2025年4月にGITAIに月面ローバーアームのコンセプト調査を発注しました。インドが次世代の自律型月面ローバーの準備を進める一方、オーストラリアのスタートアップがロボットによるレゴリス処理を検討しており、地域のサプライヤーベースが全体的に拡大しています。

中東・アフリカ地域は最速の年平均成長率(CAGR)11.78%を達成する見通しです。アラブ首長国連邦(UAE)は、USD 51億の安全通信契約を含む国家主導プログラムを通じて、AI(人工知能)対応の自国宇宙機の開発を推進しています。2025年5月にカイロで発足したアフリカ宇宙機関(African Space Agency)は、衛星製造と軌道デブリ管理に関する大陸全体のR&D目標を調整しています。

欧州は、モジュール型サービシング機と器用なマニピュレータに向けたEU資金を結集するESAのPERASPERA(ペラスペラ)イニシアティブに支えられ、安定した拡大を維持しています。EU宇宙法案による規制の明確化が、国境を越えたロボティクスプロジェクトへの投資家の信頼を高めています。ロボット探査機による小惑星偏向リハーサルを目標とするヘラ(Hera)などの協力ミッションが、地球防衛に対する地域の重点を際立たせています。

南米は初期段階の機会を示しています。ブラジルはアルカンタラ打ち上げ基地での自律型ロボットテストベッドのホスト誘致についてESAとの協議を再開しましたが、資金上の制約が短期的な実現を制限しています。新興の官民コンソーシアムは、打ち上げコストが緩和された時点での参加に向けた意向を示しています。

競争環境

競争環境は、伝統的な航空宇宙企業とベンチャー支援の専門企業が混在する構図を呈しています。Northrop Grumman、MDA Space、Lockheed Martinは数十年にわたる飛行実績と長年の顧客信頼を活かし、NASAのOSAM-2アーキテクチャなどの旗艦契約を獲得しています。垂直統合型の生産ラインが高信頼性サブシステムを支えています。

中規模のイノベーターはニッチなサービスをターゲットにしています。Astroscaleはデブリ捕捉に特化し、2025年6月にOneWebクリーンアップの重要設計審査(CDR)を通過しました。Starfish Spaceはインテルサットとの間で2026年の寿命延長ミッション契約に署名し、マニューバーごとの課金経済性を実証しています。GITAIは機密案件へのアクセスのために米国防衛子会社を開設し、ローカルプレゼンスの戦略的価値を浮き彫りにしています。

技術面では自律性が差別化のポイントとなっています。Apptronikは Google DeepMindと提携し、テレオペレーター作業負荷を軽減するためにヒューマノイドロボットへの大規模言語モデル(LLM)推論の組み込みを進めています。標準化されたドッキングインターフェースはホワイトスペースの機会として浮上しており、統一されていないポートがマルチベンダー協力を妨げています。オープンスタンダードを推進するスタートアップがサービシング相互運用性における先行者優位を獲得しようとしています。

投資動向は民間・防衛双方の顧客を取り込めるデュアルユース(軍民両用)能力を優遇しています。DARPAの静止衛星ロボットサービシング(Robotic Servicing of Geosynchronous Satellites)プログラムは、高度な点検・操作技術のベンチマークであり続けています。プライベートエクイティファンドは、デブリ除去コンプライアンスを義務付ける規制動向を注視しており、義務的な航空機整備に類似した継続的な収益の解放が期待されています。

スペースロボット産業のリーダー企業

Northrop Grumman Corporation

Lockheed Martin Corporation

Maxar Technologies Holdings Inc.

Astroscale Holdings Inc.

MDA Space Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:GITAIが月面ローバーアームコンセプトに関するJAXA調査契約を獲得し、日本のアルテミス計画への貢献を支援。

- 2025年3月:NASAが小型月面ローバーのCADREネットワークの試験を完了。

- 2024年11月:Atomic-6がStarpath Roboticsと月面電力タワーコンセプトに関するパートナーシップを締結。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、宇宙ロボット市場を、地球周回軌道上や天体上で検査、物流、建設、サービス、科学的タスクを実行する、新たに製造されたロボットハードウェア、組み込みソフトウェア、制御システムからの収益と定義している。対象となる製品には、探査機や着陸機、ロボットアームやマニピュレーター、把持ユニットやドッキングユニット、宇宙探査機、軌道上サービス専用機などが含まれる。

除外範囲:民生用教育キットや地上専用のテストプラットフォームはカウントされない。

セグメンテーションの概要

- 製品別

- ローバー・宇宙船着陸機

- ロボットアーム・マニピュレータシステム

- 宇宙探査機

- 把持・ドッキングシステム

- 軌道上サービシング機

- その他製品

- ミッションタイプ別

- 深宇宙

- 近宇宙

- 用途別

- 衛星サービシングおよび寿命延長

- 能動的デブリ除去(ADR)

- 軌道上アセンブリおよび製造

- 探査・科学研究

- 貨物・物流

- エンドユーザー別

- 商業

- 商業衛星オペレーター

- 研究機関

- ニュースペーススタートアップ

- 政府

- 宇宙機関

- 防衛・インテリジェンス

- 商業

- コンポーネント別

- ハードウェア

- マニピュレータ

- 構造・移動プラットフォーム

- センサー・ビジョンシステム

- 電源サブシステム

- 通信システム

- ソフトウェア

- 自律・ナビゲーションソフトウェア

- センサーフュージョンおよびデータ処理

- 通信・データ管理ソフトウェア

- その他

- ハードウェア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- イスラエル

- アラブ首長国連邦(UAE)

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

宇宙機関のミッションプランナー、プライムコントラクターのエンジニア、ニュースペース・ロボット企業の創業者との短いインタビューやアンケート調査から、平均販売価格、ペイロードの質量内訳、採用意向を入手し、二次的な数字に異議を唱え、情報のギャップを埋めることができた。

デスクリサーチ

UNOOSAの打上げ登録、NASAのSSDCAペイロードアーカイブ、ESAの支出明細書、HS-880260の輸出記録などのオープンソースを精査した。その後、IEEE Xploreの査読付き論文から洞察を重ねた。契約金額と出荷の手がかりは、D&B Hooversに保存されている企業の10-Kと調達通知から抽出され、Dow Jones Factivaを通じて収集されたニュースワイヤーは、今後のミッションにフラグを立てた。これらのタイトルは私たちの範囲を示すもので、その他にも多くの公的文書や専有文書がデータセットを支えている。

マーケット・サイジングと予測

私たちのトップダウン・モデルは、質量クラスとミッション・タイプ別に予測される打ち上げマニフェストから始まり、打ち上げ1回あたりの平均ロボット積載量を掛け合わせ、ロボット車両が寿命延長やデブリ除去の契約を提供する場合に期待されるサービス収入を積み重ねる。サプライヤーの出荷サンプルとチャネルのASPデータというボトムアップのチェックが、合計を和らげる。核となる変数には、打上げ周期、軌道上サービス契約数、月面資金、LEOまでの推進コスト、自律ソフトウェア更新頻度が含まれる。シナリオ分析による多変量回帰は、2030年まで結果を拡張する。出荷データのギャップは、検証された打上げ回数に結びついた比例スケーリングを使用して修正される。

データ検証と更新サイクル

出力は、独立した衛星データベースとの差異チェックと内部ピアレビューを受ける。毎年モデルを更新し、資金獲得、打上げの遅れ、または重要な実証実験によって入力が大幅に変更された場合は、中間改訂版を発行する。

モルドールの宇宙ロボット・ベースラインの信憑性

公表されている見積もりは、プロバイダーが異種の製品セットを組み合わせたり、為替レートを固定したり、あるいは投機的なミッション・シナリオを拡張したりするために異なっている。

Mordorのタイトなスコープ、四半期ごとの通貨更新、エビデンスに基づく契約追跡により、意思決定者は信頼できるベースラインを得ることができる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 54.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 47億米ドル(2023年) | グローバル・コンサルタンシーA | 地上専用のロボットをカウントし、静的な2022年価格を採用 |

| 5.41億米ドル(2024年) | 地域コンサルタントB | 1つのISS契約を市場全体に拡大する |

| 28億8,800万米ドル(2018年) | 業界誌C | サービシング収入を除く。 |

これらの対比は、モルドールの定期的な監査とローンチに連動したアプローチが、いかにバランスの取れた透明性の高い数字を生み出し、顧客が明確な仮定と最新のインプットでそれを再現できるかを示している。

レポートで回答される主な質問

2026年のスペースロボット市場規模はどれくらいですか?

市場は2026年に USD 59億3,000万に達しました。

衛星オペレーターが軌道上サービシング契約から期待できる投資対効果(ROI)はどの程度ですか?

寿命延長サービスは一般的に USD 4億の代替コストを5〜7年間繰り延べるものであり、サービサーミッション1件当たり USD 5,000万〜1億を支出するGEOフリートオーナーにとって2年未満の回収期間をもたらします。

2028年までに技術成熟度レベル(TRL)9に到達する可能性が最も高いロボット技術はどれですか?

月面ゲートウェイ向けに認定された自律型マニピュレータアームとGEOサービシング機向け標準化把持フィクスチャは、2025年時点でTRL 7〜8に達しており、2028年以前に商業ミッションで飛行実証が予定されています。

最も急速に拡大している地域はどこですか?

中東・アフリカ地域は最近の国家宇宙プログラムを背景に、年平均成長率(CAGR)11.78%で成長すると予測されています。

今後5年間で最も不足する人材スキルはどれですか?

深宇宙自律ソフトウェアエンジニア、放射線強化アビオニクス設計者、軌道力学専門家は引き続き不足しており、予測需要は2030年まで現在の人材プールを少なくとも20%上回る見込みです。

宇宙保険会社は自律型サービサーに依存するミッションのリスクモデルをどのように調整すべきですか?

保険計理チームは、オペレーターが飛行実績のあるドッキングインターフェースと冗長性の高いロボットアームを使用する場合に5〜10%の保険料割引を適用するケースが増えていますが、デブリ除去タスクが非協力的に回転する物体を伴う場合は割増保険料を加算しています。

最終更新日: