ロボティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

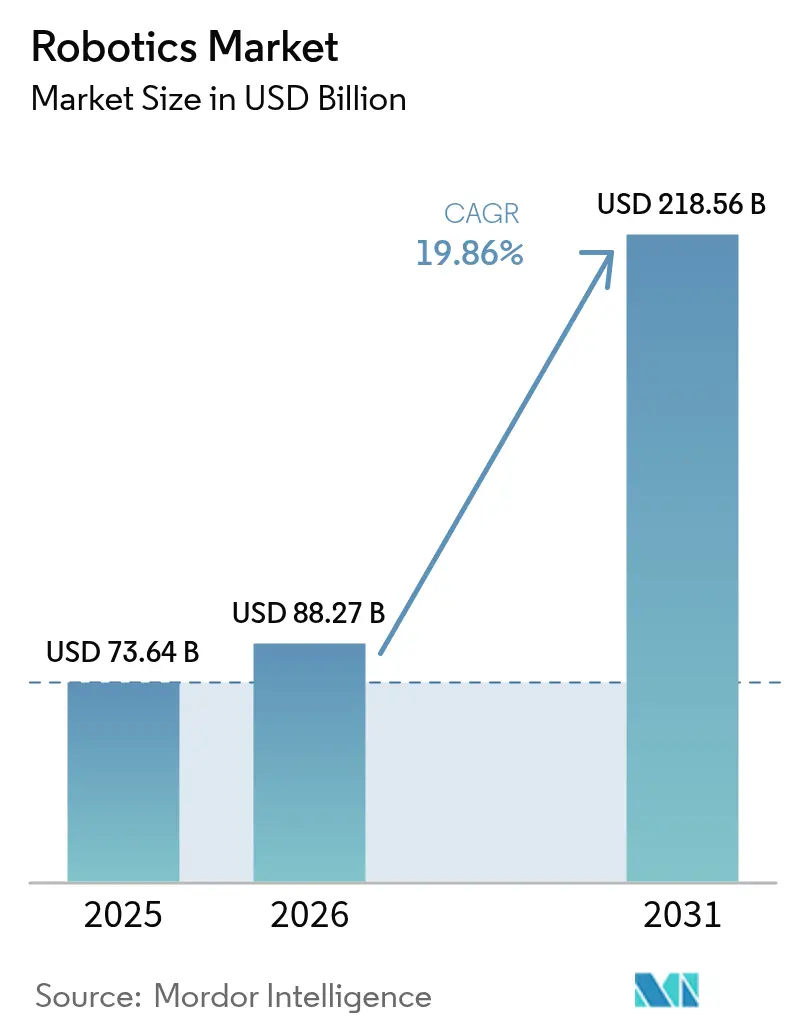

| 市場規模 (2026) | 88.27 十億米ドル |

| 市場規模 (2031) | 218.56 十億米ドル |

| 成長率 (2026 - 2031) | 19.86% CAGR |

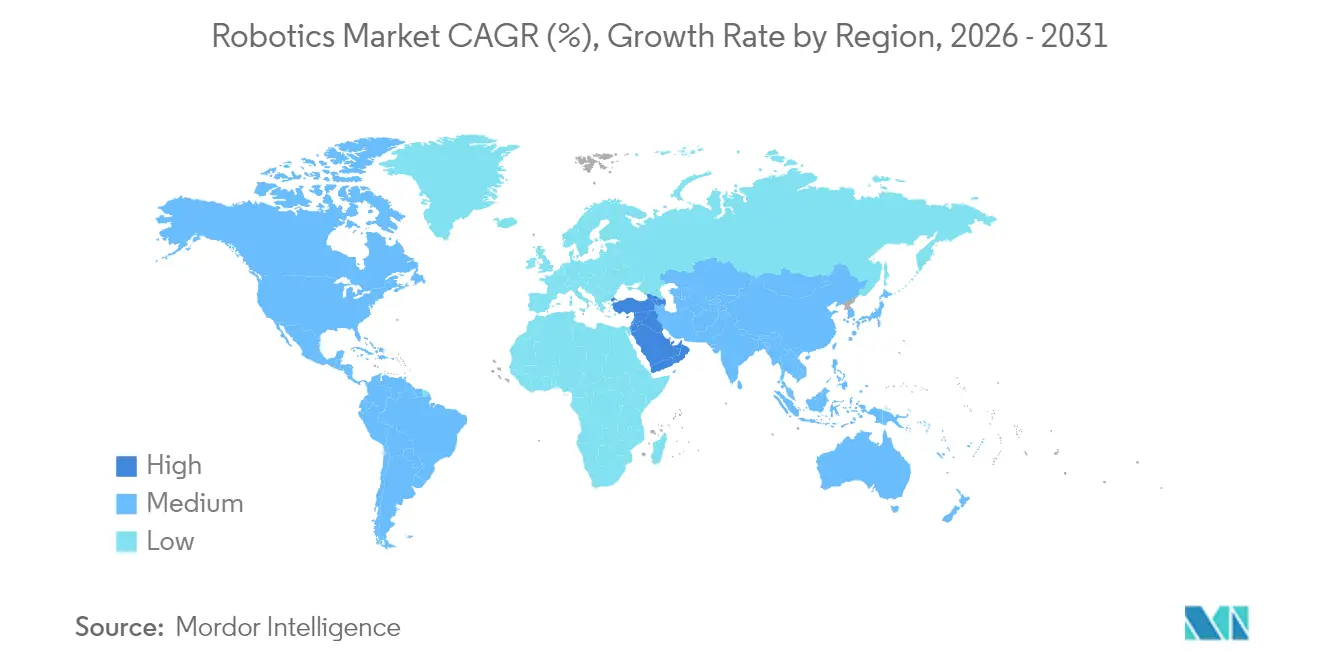

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

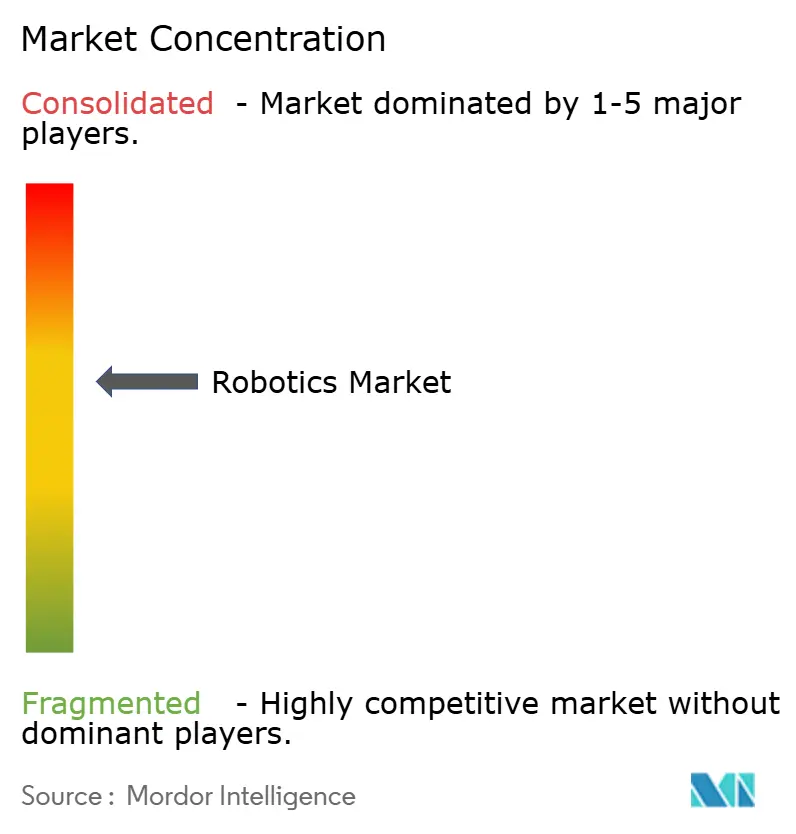

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティクス市場分析

2026年のロボティクス市場規模は880億2,700万米ドルと推定され、2025年の736億4,000万米ドルから成長し、2031年には2,185億6,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率19.86%で拡大します。この成長軌跡は、先進国における構造的な労働力不足、自動化ハードウェアのコスト低下の継続、およびロボットを任意の資本財ではなく戦略的インフラとして位置づける政府主導の国内回帰プログラムを反映しています。大企業は賃金上昇圧力の中で生産を安定させるために導入を加速させており、中小企業もコラボレーティブシステムおよびロボット・アズ・ア・サービス契約を通じてアクセスが可能になっています。地域的な勢いは変化しており、アジア太平洋地域が数量面でのリーダーシップを維持する一方、中東は政府系ファンドが技術主導の多角化を推進する中で最も急速な成長ペースを示しています。供給側では、コンポーネントコストの低下とローコードプログラミングプラットフォームがバリューチェーンをソフトウェアインテリジェンスへとシフトさせ、人工知能ベースの制御を習得したベンダーに継続的な収益源をもたらしています。サイバーセキュリティの脆弱性、輸出規制の摩擦、および中小ユーザー間のスキルギャップは依然として成長の抑制要因となっていますが、特に安全な導入とライフサイクルサポートを中心とした専門サービスのニッチ市場を開拓する機会でもあります。

主要レポートのポイント

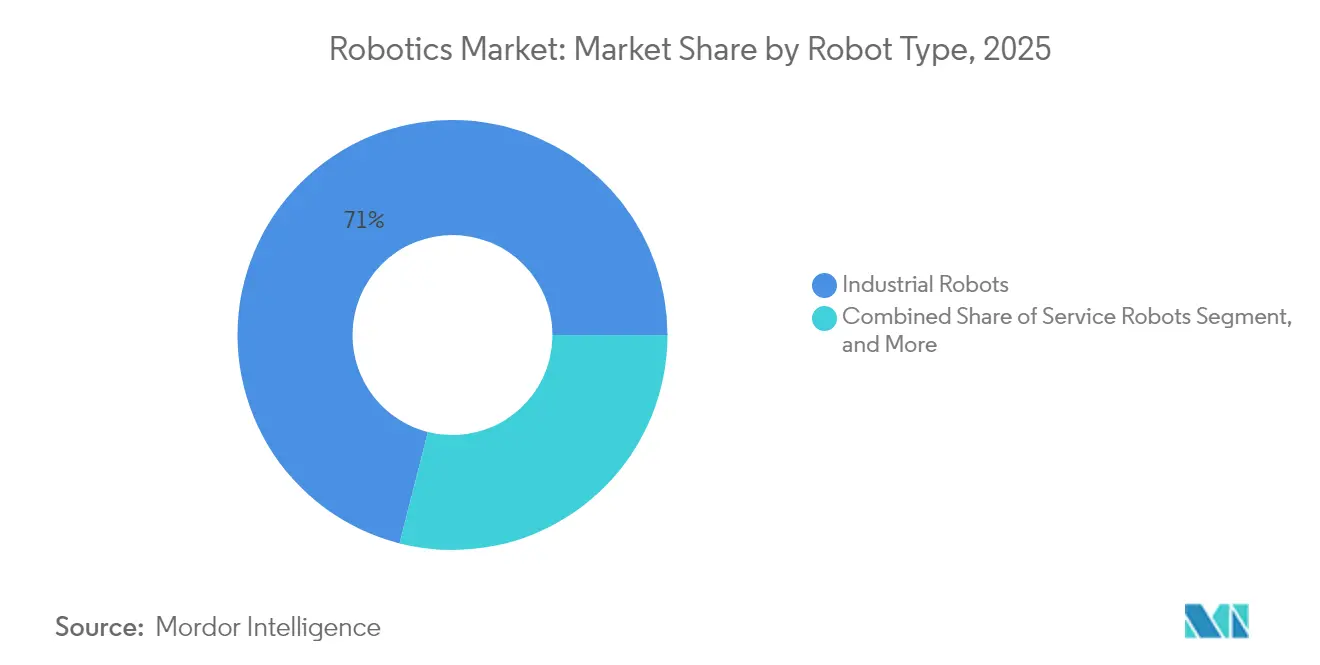

- ロボットタイプ別では、産業用ロボットが2025年に71.04%の収益シェアでリードし、協働ロボットは2031年までに25.64%の年平均成長率を記録する見込みです。

- コンポーネント別では、ハードウェアが2025年のグローバルロボティクス市場シェアの63.12%を占め、ソフトウェアは2031年まで年平均成長率22.91%で成長する見通しです。

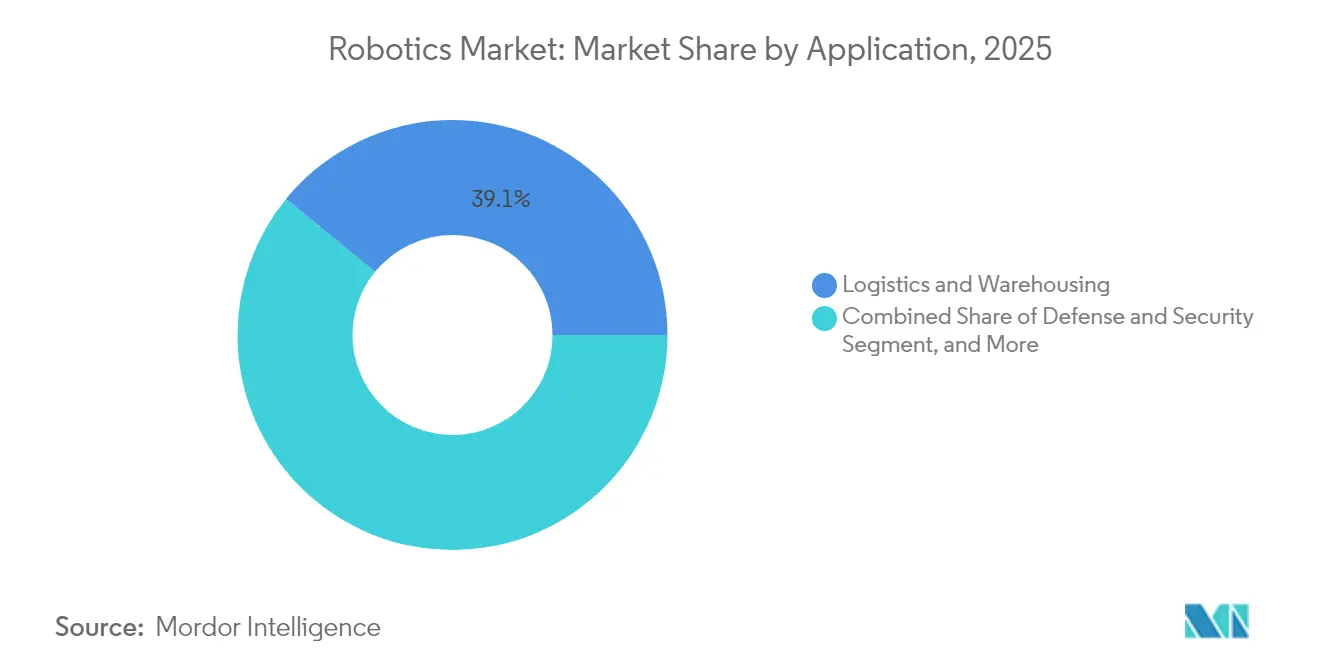

- 用途別では、物流・倉庫管理が2025年のグローバルロボティクス市場規模の39.10%を占め、医療・外科用ロボットは2031年まで年平均成長率21.52%で拡大しています。

- エンドユーザー産業別では、自動車が2025年に28.78%のシェアを保持し、医療機関は2031年まで年平均成長率21.55%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年のグローバルロボティクス市場シェアの37.72%を占め、中東は2026年から2031年にかけて年平均成長率21.31%で最も急速な拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 労働力不足を背景とした自動化需要の増大 | +4.2% | 北米、欧州、日本に深刻な影響を与えるグローバル | 中期(2~4年) |

| ロボット1機能時間当たりの平均価格の低下 | +3.8% | アジア太平洋地域および中東・アフリカの新興市場を中心としたグローバル | 短期(2年以内) |

| ローコードロボットプログラミングプラットフォームの普及 | +2.9% | 北米および欧州での早期導入を中心としたグローバル | 中期(2~4年) |

| G7における製造業の国内回帰に向けた財政的インセンティブ | +3.1% | 北米、欧州、日本 | 長期(4年以上) |

| 電子商取引3PLによる倉庫AMRの展開 | +3.7% | 主要電子商取引市場に集中したグローバル | 短期(2年以内) |

| 国家レベルのヒューマノイド研究開発ミッション | +2.5% | 中国、日本、韓国、グローバル市場への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力不足を背景とした自動化需要の増大

日本、米国、および西欧の多くにおける人口動態の逆風により、自動化はコスト削減からキャパシティ確保へとシフトしています。2024年にはG7製造業全体で未充足の工場求人が200万件を超え、日本のロボット密度は従業員1万人当たり399台と過去最高を記録しました。[1]Asian Robotics Review、「なぜ米国ではロボット自動化が進まないのか?」、asianroboticsreview.com Stellantisなどの自動車メーカーは、反復的な負担による怪我を軽減しながらも人員を確保する人間中心のロボットセルを採用しており、協働型導入に向けた微妙な推進力を示しています。[2]Wall Street Journal、「人件費上昇でデトロイトにとってロボットが魅力的に」、wsj.com これらの構造的なギャップは経済サイクルを通じて持続するため、グローバルロボティクス市場はGDPの変動から切り離された予測可能な需要基盤をベンダーに提供しています。

ロボット1機能時間当たりの平均価格の低下

コンポーネントのコモディティ化と大規模生産により、2024年以降、協働ロボットの価格は年間約15%低下し、ソフトウェアのアップグレードにより価格対比性能が2倍になりました。[3]Machinery Market、「コボット市場は2023年に10億米ドルを超える」、machinery-market.co.uk 中国のサプライヤーはエントリーレベルのヒューマノイドを19万9,000人民元(27,512米ドル)で販売し、ロボットを中小工場の設備投資予算内に収めました。ハードウェアコストが低下するにつれて、中小企業や新興市場のメーカーにおける採用曲線が急勾配になり、グローバルロボティクス市場のアドレス可能な顧客層が拡大しています。

ローコードロボットプログラミングプラットフォームの普及

Robot Operating System 2上に構築されたローコードインターフェースにより、ドメインスペシャリストはドラッグ&ドロップツールや音声でタスクを設定できるようになり、導入サイクルが数ヶ月から数週間に短縮され、統合コストが約40%削減されました。フランスのデベロッパーInboltは、社内に自動化エンジニアを持たなかった中小企業クライアントで70%の立ち上げ期間短縮を記録しました。この変化により、複雑さが工場フロアからクラウドプラットフォームへと移行し、グローバルロボティクス市場内のソフトウェア収益の割合が高まっています。

G7における製造業の国内回帰に向けた財政的インセンティブ

米国のCHIPS法は、先進的なロボティクスを義務的に組み込む国内半導体ファブに向けて520億米ドルを投入し、EUは復興基金の20%をデジタル自動化に充てています。日本のSociety 5.0プログラムは協働システムへの加速償却を認め、登録企業の投資が25%増加しました。これらの政策手段は景気循環に左右されない需要を生み出し、グローバルロボティクス市場を民間部門の景気後退から保護しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業における統合スキルギャップの継続 | -2.8% | 発展途上市場で特に深刻なグローバル | 中期(2~4年) |

| 高度なサーボに対する地政学的輸出規制 | -2.1% | 米中貿易に集中した影響を持つグローバル | 短期(2年以内) |

| 希土類磁石の価格変動 | -1.9% | 高性能ロボティクスに影響するグローバル | 短期(2年以内) |

| ROSデプロイメントにおけるサイバーセキュリティの脆弱性 | -1.6% | 重要インフラへの影響が大きいグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業における統合スキルギャップの継続

中小企業の68%がロボティクス導入のためのエンジニアリング人材を依然として不足させており、投資回収期間が長期化し、稼働率が低下しています。インテグレーターは都市部に集中しており、地方の企業はサービスが不十分な状況に置かれています。加速的なスキル開発またはターンキーサービスモデルなしには、グローバルロボティクス市場は相当な潜在需要を取り込めないままとなります。

高度なサーボに対する地政学的輸出規制

米国の半導体規制の強化と中国の希土類制限により、一部の西側バイヤーのサーボ価格が15~25%上昇し、設計変更やデュアルソーシングへの移行が促され、展開が遅延しています。グローバルロボティクス市場は現地化戦略を通じてより高い投入コストを吸収し、供給リスクを緩和していますが、短期的な摩擦がスムーズな拡大を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:産業用優位の中での協働型の台頭

産業用ロボットは2025年のグローバルロボティクス市場の71.04%を占め、高スループットの自動車および電子機器組立ラインからの持続的な需要に支えられています。しかし、協働ロボットは安全認証済みの力覚センシングと3万米ドル未満の価格タグにより中小企業の予算内に収まることから、2031年まで年平均成長率25.64%で拡大しています。この転換は、フェンスで囲まれたラインではなく、柔軟で人間が監督するセルがグローバルロボティクス市場の次の導入波を牽引することを示しています。

中国のコボットメーカーの急増により、国内シェアは2017年から2024年にかけて35%から73%に上昇し、価格競争が激化し、世界的なユニット成長が加速しています。サービスロボットのニッチ市場も活況を呈しており、外科システムは2025年に41億8,000万米ドルを超え、医療が最も急成長するエンドユースであることを再確認しました。この多角化により、グローバルロボティクス市場の景気循環性が低下し、ハードウェアベンダーが単一セクターの低迷から保護されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアのリーダーシップからソフトウェアインテリジェンスへのシフト

ハードウェアは依然として2025年の支出の63.12%を占めていますが、人工知能が主要な価値ドライバーとなるにつれて、ソフトウェア収益は年間22.91%成長する見込みです。より高度な制御スタックには、ABBのOmniCoreプラットフォームでサイクルタイムを25%短縮し電力消費を20%削減するクラウド分析と強化学習が組み込まれています。サブスクリプションベースのロボット・アズ・ア・サービスのグローバルロボティクス市場規模は、顧客が設備投資から運用費用モデルへ移行するにつれて、2031年までに3倍になると予測されています。

統合、リモートモニタリング、予知保全をカバーするサービス収益は、ベンダーのロックインをさらに強固にしています。その結果、ソフトウェアとサービスの境界が曖昧になり、更新権とサイバーセキュリティパッチが複数年契約に組み込まれています。このトレンドは利益プールを再構成し、グローバルロボティクス市場内の純粋なハードウェア中心の競合他社に対する参入障壁を高めています。

用途別:物流のリーダーシップと医療の勢い

電子商取引のフルフィルメントハブが物流・倉庫管理ロボットを2025年に39.10%のシェアへと押し上げ、レイアウト変更なしに設置できる自律移動プラットフォームに支えられています。一方、医療・外科システムは腹腔鏡手術と比較して入院期間の短縮と手術精度の向上が証明されていることから、年平均成長率21.52%を記録しています。外科プラットフォームのグローバルロボティクス市場規模は2031年までに81億1,000万米ドルに達する軌道にあり、医療セクターの旺盛な需要を示しています。

DARPAのRACER重量自律車両などの防衛プログラムは、オフロードおよび海上無人システムへの需要の高まりを示し、用途リスクを多様化しています。清掃・衛生ロボットはホスピタリティチェーンが衛生プロトコルを標準化する中で30%の販売成長を記録しています。この幅広いユースケースがグローバルロボティクス市場の長期的な勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の踊り場と医療の急成長

自動車は2025年に28.78%のシェアを維持しましたが、塗装、溶接、組立ラインのほとんどがすでに成熟した自動化を採用しているため、成長曲線は平坦化しています。対照的に、規制当局の承認と人口動態的な必要性に後押しされた病院および外来センターは年平均成長率21.55%を示し、医療がグローバルロボティクス市場収益の新たなフロンティアとして位置づけられています。

電子・半導体プレーヤーは精度とクリーンルームコンプライアンスを維持するためにロボティクスへの安定した投資を続けています。日本のファブプロジェクトへの515億円(4,600万米ドル)相当の政府助成金がさらに導入を促進しています。食品・飲料企業はダウンタイムを70%削減し月9,000米ドルを節約するガイド付き段取り替えモジュールを適用しています。このクロスセクターの組み合わせにより、グローバルロボティクス市場内のソリューションベンダーのキャッシュフローが多様化しています。

地域分析

アジア太平洋地域は2025年のグローバルロボティクス市場シェアの37.72%を確保し、中国の年間43万台の産業用ロボット設置台数と世界のロボティクス特許付与の3分の2に支えられています。中国の工場はリチウムイオン電池および民生用電子機器ラインにロボットを統合し、国内ブランドは輸出を拡大して地域のコスト競争力をグローバルロボティクス市場に組み込んでいます。日本はFanucが2024年に中国需要の回復と国内の人口動態的圧力を背景に1,802億円(16億4,000万米ドル)の利益を計上しました。韓国の26億米ドルの官民プログラムはヒューマノイドの専門知識を電池工場の自動化に向け、戦略的優先順位付けを強調しています。

中東は、政府系ファンドが炭化水素の余剰を産業デジタル化、物流、医療ロボティクスに振り向ける中、2031年まで最高の年平均成長率21.31%を記録しています。アラブ首長国連邦の自由貿易ゾーンは地域の電子商取引フローに対応するために倉庫AMRを試験導入し、季節的な移民労働への過度な依存を軽減しています。国家プログラムはさらに、グローバルインテグレーターを引き付ける先進製造ハブに資金を提供し、グローバルロボティクス市場のアドレス可能な基盤を拡大しています。

北米の需要はCHIPS法に支援されたファブやAndurilへの6億4,220万米ドルの海軍対ドローン受注などの防衛契約に後押しされて堅調を維持しています。欧州は人工知能統合のための年間6,900万ユーロ(7,500万米ドル)のドイツの資金援助を受けながら、安全な人間とロボットの協働基準と持続可能性目標に注力しています。両地域はアジアへのコモディティサブアセンブリのアウトソーシングを増やしながら、高付加価値のソフトウェアと統合に投資しており、グローバルロボティクス市場内のバーベル戦略を反映しています。

規制環境

ロボット導入は主に機械安全、労働安全、および適合性評価要件によって形作られ、AI対応の制御ソフトウェアがシステムに組み込まれる場合はさらに考慮が必要となる。北米では、OSHAガイダンスとNationally Recognized Testing Laboratory(NRTL)の仕組みが、産業用ロボットセルの検証方法に影響を与えている。2026年3月、OSHAはTUVRNAをNRTLとして認定する範囲を拡大し、ロボットOEM、インテグレーター、エンドユーザーが準拠機器を規定する際に参照する第三者認証経路を強化した。

欧州では、EU機械規則(EU)2023/1230やEU AI法など、分野別の製品安全枠組みへの準拠が一段と重要になっており、機械に組み込まれた高リスクAIについて重複を減らす政策的取り組みも続いている。カナダも産業用ロボットに関して規格主導の要件に依拠しており、CSA Z434-2026はISO 10218-1:2025およびISO 10218-2:2025(カナダ独自の相違点を含む)に整合し、製造・物流施設のセル設計、保護対策、検証に影響を与えている。アジアでは、各国のロボット振興法が導入条件を形作り続けており、韓国は「知能型ロボット開発及び普及促進法」の施行を継続し、2025年に施行令の更新が記録されている。

バリューチェーン分析

ロボティクスのバリューチェーンには、上流の部品(サーボドライブ・モーター、ベアリング・精密鋳造品、センサー・ビジョンモジュール、半導体、ケーブル、モバイルプラットフォーム用バッテリー)、中流のロボット製造(機械構造、アクチュエーション、コントローラー、安全機能、工場出荷前検査)、下流の統合・ライフサイクルサービス(セル設計、エンドオブアームツーリング、シミュレーションおよびデジタルツイン作業、AMR向けのフリート・ワークフローソフトウェア、コミッショニング、トレーニング、保守)が含まれる。収益の獲得は、ソフトウェアインテリジェンスとデータ駆動型最適化へと移行しており、特に導入時間を短縮し継続的なサービスモデルを支える知覚、オーケストレーション、ローコードプログラミング層で顕著である。

供給の制約は、ソフトウェアの準備状況よりも機械部品の入手可能性やサプライヤー資格認定に起因することが増えており、これによりデュアルソーシングと地域化がスケールアップ計画においてより中心的な役割を担うようになっている。ベンダーの動向を見ると、メーカーはエンドマーケットに紐づいたサプライチェーン提携を通じて上流へ進出している。例えば、ApptronikとJabil(2025年2月)はApollo humanoidの生産拡大と製造現場への導入展開に向けて協業し、Robust.AIはFoxconn(2025年5月)と提携してCarter倉庫ロボットの製造拡大を進めた。貿易摩擦や関税もまた、半導体・センサー・バッテリーにおける地域化された生産体制と多様化された調達を後押ししており、システムインテグレーターやRaaSプロバイダーは、物流・倉庫の購買者向けにハードウェア、ソフトウェア、稼働率に連動したサービスをパッケージ化している。

競合環境

グローバルロボティクス市場は依然として中程度に分散しており、トッププレーヤーが特定のニッチを支配しながらも、集中型の新規参入者から激しい挑戦を受けています。Fanuc、ABB、KUKAなどの日本および欧州の既存企業は、独自のサーボ技術と世界的なサービス網を通じて高ペイロードの産業用セグメントを引き続き支配しています。規模と国家支援に支えられた中国のベンダーはハードウェア価格を引き下げ、現在は国内コボット市場の73%を占め、輸出野心を加速させています。

戦略的には、主要企業はマージンを守るために垂直統合とソフトウェアスタッキングを追求しています。ABBはロボティクス部門を分離上場する計画で、2024年収益は23億米ドルと推定され、AIソフトウェア資産の積極的な買収に向けたバランスシートの柔軟性を解放することを目指しています。Fanucはパートナーシップを通じてクラウド分析を強化し、継続的な収益を拡大しています。一方、Locus Roboticsなどのサービスロボットの破壊的企業はロボット・アズ・ア・サービス契約を活用して顧客の参入障壁を下げ、長期的な年金収入を獲得し、既存企業の従来の製品販売の足場を侵食しています。

専門企業は、ドメインの複雑さと規制上の負担が保護的な堀を生み出す医療、防衛、衛生ロボットのホワイトスペースを活用しています。Intuitive Surgicalは手術分析を通じて病院との結びつきを深め、Andurilは主権レベルのサイバーセキュリティを必要とする複数年の防衛契約を確保しています。サイバーリスク軽減サービスと統合コンサルタンシーは、グローバルロボティクス市場に競争力の層を加える高マージンの補完事業として台頭しています。

ロボティクス産業のリーダー

Yaskawa Electric Corporation

Denso Corporation

Fanuc Corporation

ABB Ltd.

KUKA AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会としては、北米および欧州における産業用・協働ロボットのリードタイムを短縮するサプライチェーンの地域化と生産能力の増強が挙げられ、リショアリングに関連した需要を支え、国境を越えた部品摩擦への露出を減らしている。2026年、FANUC AmericaはミシガンにあるUSD 90 million規模の投資による840,000平方フィートの施設を発表し、国内のロボット製造能力を拡大した。Yaskawaもいくつかの拠点拡大策を進め、ウィスコンシン州フランクリンにおけるUSD 182 million規模の拡張(2026年4月)に関連する税増収財源開発地区や、スロベニアのコチェヴィエにおけるUSD 31 million規模の投資による新しいロボティクス配送センター・生産施設(2026年7月)などがある。これらの動きは、地域の新工場に対応するために、現地のシステムインテグレーター、安全検証パートナー、部品サプライヤーにとっての空白地帯を生み出している。

もう一つの機会は、一度限りのハードウェア販売から、中小企業の統合作業を軽減するソフトウェア、データ基盤、サブスクリプション提供モデルへの移行である。この裏付けとなる証拠には、市場全体でのローコードプラットフォームおよびAIベースの制御スタックへの移行があり、これは既に導入サイクルを再構築しつつあり、AMR中心の物流ワークフローにおけるRobot-as-a-Serviceの利用拡大も含まれる。ここでは購入者は単体機器ではなく稼働率とスループットの成果を調達している。ヒューマノイドおよび汎用ロボットの製造規模拡大も、試験、認証、アプリケーション層ソフトウェアにおける関連需要を支えており、EngineAIが深圳に129,000平方フィートのスマートファクトリーを開設したこと(2026年5月)や、AMC Roboticsがベトナムのバクニンでロボットアーム生産のために6,150平方メートルの製造施設をリースしたこと(2026年6月)が含まれる。

最近の業界動向

- 2026年6月:Yaskawa Electric Corporationは日本におけるRobot Factory No. 5のフル稼働を確認し、小型モデルおよび協働ロボット向けの米国旗艦施設の立ち上げを2027年度までに加速する取り組みを強調した。統合されたモーターとロボット生産、および追加された生産能力は、大量生産の産業用・協働ロボットプログラムのリードタイム短縮とより強靭な供給を支えている。

- 2025年5月:ABBはRoboticsディビジョンを2026年第2四半期までに上場させる計画を発表し、オートメーション事業を分離して投資家向けの戦略的フォーカスを明確化した。単独構造は、ハードウェアプラットフォームを超えた差別化の中心となりつつあるソフトウェアおよびAI制御スタックに関するポートフォリオ戦略の柔軟性を高める。

- 2024年3月:ABBは新世代コントローラープラットフォームOmniCoreを発売し、対応するロボットファミリー全体でモーション性能とエネルギー効率を向上させる位置づけとした。このコントローラー更新は既設ベースにおけるソフトウェアおよび制御層を強化し、インテグレーターに明確なアップグレードパスを提供し、より高度なアプリケーションプログラミングと接続型保守サービスを可能にする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、ロボティクス市場は、工場、物流拠点、医療現場、防衛用途、消費者環境での業務のために販売または展開される産業用・サービス用ロボットプラットフォームから生じる収益として定義され、米ドル価値ベースで計上される。

範囲の除外:通常は個別に価格設定・購入される隣接するオートメーション製品、例えば単体のセンサー、汎用ソフトウェアライセンス、ロボットシステム販売の一部ではない非ロボット産業機械は除外する。

セグメンテーション概要

- ロボットタイプ別

- 産業用ロボット

- サービスロボット

- 協働ロボット(コボット)

- モバイル・AMR

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス(統合、ロボット・アズ・ア・サービス)

- 用途別

- 製造・組立

- 物流・倉庫管理

- 医療・外科

- 防衛・セキュリティ

- 検査・保守

- 清掃・衛生

- エンドユーザー産業別

- 自動車

- 電子・半導体

- 食品・飲料

- 医療機関

- 軍事・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の初期構造を構築し、ロボティクス支出と相関する主要な需要シグナルを固定するために使用された。IFRの出版物、ISO規格の参照資料、UN Comtradeの貿易統計、世界銀行およびOECDの業界指標、ロボット密度と導入パターンを議論する査読済み論文など、公的・公式のデータシリーズを活用した。

並行して、収益構成、方向性のある製品価格設定、地域別のエクスポージャーをマッピングするために、企業の開示資料や投資家向け資料を確認した。導入時期や政策・プログラムの変化を相互確認するために、信頼性のある報道機関や業界団体のウェブサイトも確認した。抜き取り確認のために、企業財務情報を扱う有料サブスクリプションと、出荷レベルの貿易フローを扱う別のサブスクリプションを用いて、いくつかの収益・数量の前提を相互検証した。ここに記載されたソースはあくまで例示であり、データ収集、検証、明確化のために他にも多数の公的・有料の参考資料を参照した。

一次インタビューおよび調査

一次調査は、購買サイクルにおいて実際にロボティクス収益として計上されるものを確認することに重点を置き、その上で産業用・サービス用途全体にわたる価格設定と数量の前提をストレステストした。APAC、EMEA、およびアメリカ大陸にわたるロボットOEMおよび部品エコシステムの関係者、システムインテグレーター、ディストリビューター、大手エンドユーザーと対話し、デスクリサーチのギャップを埋め、前提を現場の実態と三角検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):21% | APAC:50% |

| ミッドティア:46% | 機能・部門リーダー:32% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:47% | アメリカ大陸:19% |

市場規模算定と予測

市場規模の算定はトップダウンとボトムアップの両方の論理を用いて構築された。まずマクロレベルの導入・生産シグナルを用いて需要プールを再構築し、その後サプライヤー側の実態と照合した。

トップダウン側では、産業生産動向、ロボット導入の勢い、製造業の資本支出の方向性、倉庫オートメーションの普及、医療処置件数などの指標を、地域別の対応可能なロボティクス支出パスに変換した。

その総計は、ロボットカテゴリー別のサンプリングされた平均販売価格(ASP)範囲、大口購入者の典型的な注文規模、サービス・統合アタッチ率に関するチャネル確認を用いた選択的なボトムアップ近似によって裏付けられた。小国やニッチ用途で直接のデータポイントが欠けている場合には、ロボット密度、賃金上昇圧力、エンドユーザー構成などのプロキシ比率でギャップを処理し、その後インタビューのフィードバックを用いて正規化した。

予測は、専門家による変数レベルの見通しの入力に支えられたシナリオ分析に依拠している。これは、ロボティクス需要が工場サイクルや物流投資のタイミングによって変動しうるためである。モデルでは、ロボットタイプ別の観測された価格動向と部品コストの傾向を用いてASPロジックを更新し、導入のリードタイムや統合能力といった実務的制約に基づいて普及率を調整した。

データ検証と更新サイクル

算出結果は、報告された導入動向、主要ロボットカテゴリーの貿易フロー、主要エンドユーザーグループにおける施設当たりの推定支出額などの独立したシグナルとモデル化された総計を比較することで検証された。大きな差異は段階的に検討され、ドライバーレベルの計算と市場ナラティブが一致するまで前提が見直された。

承認前に、社内アナリストによるレビューを経ており、価格、数量、地域別の割合が異常なパターンを示した場合には追加確認の連絡を行った。本レポートは年次で更新され、需要、供給、価格設定に影響を及ぼす重大な事象が発生した場合には中間更新が行われ、最終的に納品前の見直しを行うことで、数値が最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceのロボティクス市場推定値と他の公表推定値との比較

公表されているロボティクス市場の値は、同じトピック名であってもしばしば大きく異なって見える。これは、更新日、通貨換算のタイミング、価格設定の前提が最終的な米ドル総額を変動させるためである。差異は、特に統合、ソフトウェア、サービス契約の扱いが一貫していない場合、ロボティクス収益として何を計上するかにも起因する。

ロボティクスにおける主な差異の要因は、ASPの推移方法(例えば、プレミアムな医療システムと大量生産の産業用機器を明確な重み付けなしに混合すること)と、導入件数、出荷パターン、エンドユーザーの導入サイクルなどの数量シグナルの検証の不均一さである。本レポートでは、更新周期と通貨換算のタイミングは予測期間内で一貫して保持され、新たな価格または構成のシグナルが現れた際にはASPの確認を再実行している。これは他の数値との差異の一部を説明するものであり、Mordor Intelligenceによって適用されているプロセスである。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 88.27億米ドル(2026年) | |

| コンサルティング会社A | 61.90億米ドル(2025年) | この推定値は異なる基準年を使用しており、ロボットタイプの構成に明確に結び付いていない、より広範な総括的範囲を用いている。これはサービス・統合収益の混合方法や通貨換算のタイミングの扱い方によって、総額を圧縮または拡大させる可能性がある。 |

| 業界誌B | 28.40億米ドル(2025年) | この数値は、選択された特定のロボットカテゴリーを重視した、より狭い収益プールに近いように見え、また産業用・サービス用プラットフォーム間のASPの差異を十分に正規化していない、あるいは導入件数や貿易シグナルと結果を照合していない、スナップショット的な性質も読み取れる。 |

3つの数値を並べて見ると、その差異は範囲の境界、基準年の選択、そして混在するロボットカテゴリー間で価格設定がどのように引き継がれるかによって最もよく説明される。入力データを観測可能な需要指標に対して追跡可能な状態に保ち、更新時に価格設定と構成の前提を再確認することで、この推定値は時間を経ても再現・比較しやすい状態を保っている。

レポートで回答される主要な質問

グローバルロボティクス市場の現在の規模はどのくらいですか?

グローバルロボティクス市場は2026年に880億2,700万米ドルに達し、年平均成長率19.86%で2031年までに2,185億6,000万米ドルに達すると予測されています。

グローバルロボティクス市場で最も急成長しているセグメントはどれですか?

協働ロボットは、安全機能、低コスト、プログラミングの容易さが中小企業を引き付けることから、2031年まで年平均成長率25.64%で拡大し、最も高い成長を示しています。

最も急速な拡大を記録する地域はどこですか?

中東は、政府系ファンドによる自動化投資と物流ハブの開発を背景に、年平均成長率21.31%で地域成長をリードしています。

なぜソフトウェアがハードウェアよりも重要になっているのですか?

人工知能制御、クラウド接続、およびロボット・アズ・ア・サービス契約がパフォーマンスと継続的なアップデートを提供し、価値の獲得をソフトウェアと継続的なサービスへとシフトさせています。

中小メーカーにとって最大の障壁は何ですか?

統合とプログラミングにおけるスキル不足、サイバーセキュリティリスク、コンポーネント供給の摩擦が、ハードウェア価格の低下にもかかわらず中小企業の採用を遅らせています。

ベンダーの状況はどの程度分散していますか?

上位5社のメーカーが収益の約55%を占めており、中程度の集中度を示しています。ニッチな新規参入者は医療、防衛、サービスロボットの用途で活躍しています。

最終更新日: