ボットサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.11 十億米ドル |

| 市場規模 (2031) | 19.82 十億米ドル |

| 成長率 (2026 - 2031) | 31.20% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボットサービス市場分析

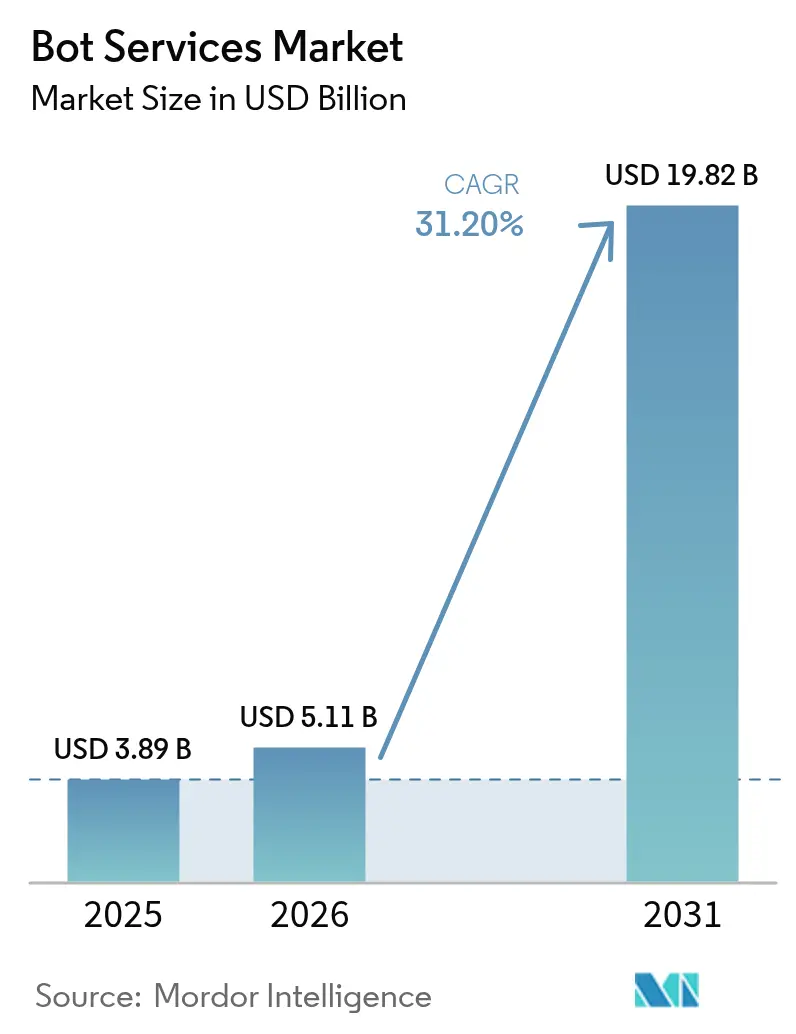

ボットサービス市場規模は2026年に51億1,000万米ドルと推定され、2025年の38億9,000万米ドルから成長し、2031年の予測値は198億2,000万米ドルで、2026年から2031年にかけて31.20%のCAGRで成長します。

会話型自動化に対する強固な企業需要、生成AI(ジェネレーティブAI)の成熟加速、および標準化されたメッセージングAPIの着実な展開がこの成長軌道を支えています。MicrosoftのOpenAIへの130億米ドルの出資は、スケーラブルな大規模言語モデル(LLM)インフラが戦略的能力であるという企業の確信を高め、顧客向けボットへの予算シフトを促しています。北米が主要な収益基盤であり続ける一方、アジア太平洋地域は政府が多額のAI刺激資金を配分し、地域企業が複数言語での顧客エンゲージメントのローカライズ化を競い合う中で、最も急峻な導入曲線を記録しています。業界全体において、24時間365日対応のコスト低減サポートという期待がITロードマップにおけるボット統合の優先順位を高めていますが、レガシーシステムの複雑性、コンプライアンス業務、およびハルシネーションリスクが引き続き展開速度を抑制しています。

レポートの主要ポイント

- 製品タイプ別では、テキストベースのチャットボットが2025年のボットサービス市場シェアの47.20%を占め、生成AIエージェントは2031年までに32.05%のCAGRで拡大すると予測されています。

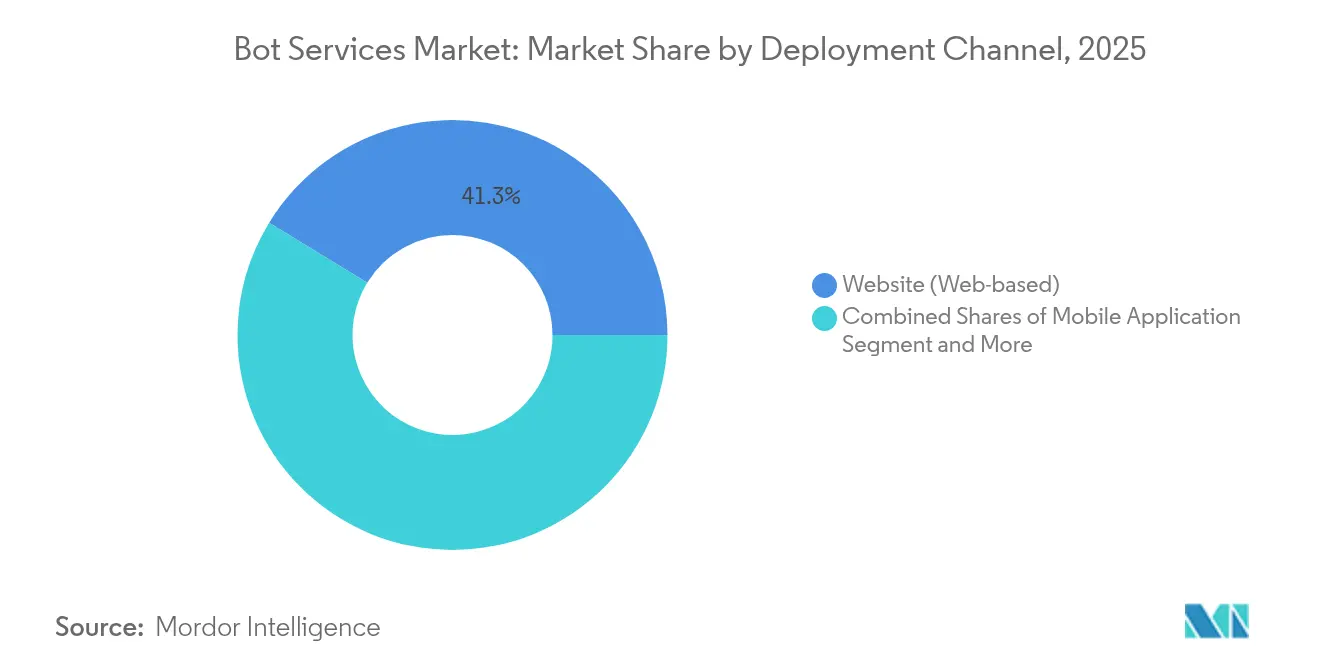

- 展開チャネル別では、ウェブサイトが2025年のボットサービス市場シェアにおいて41.25%の収益シェアを占め、モバイルアプリケーションは2031年まで年率32.43%で成長すると予測されています。

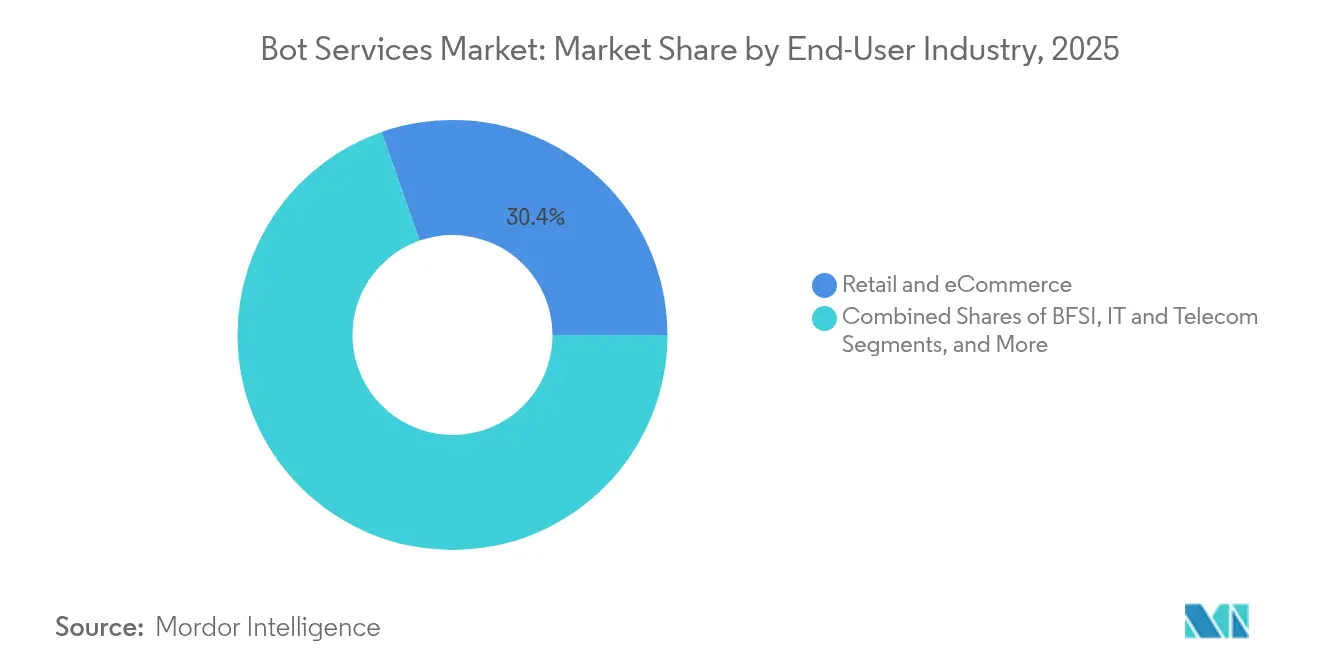

- エンドユーザー産業別では、小売および電子商取引が2025年のボットサービス市場シェアにおいて30.35%の収益シェアで首位を占め、ヘルスケアおよびライフサイエンスは2031年までに31.97%のCAGRを達成すると見込まれています。

- 組織規模別では、大企業が2025年のボットサービス市場シェアの51.10%を占め、中小企業(SME)は予測期間中に32.35%のCAGRを記録する見込みです。

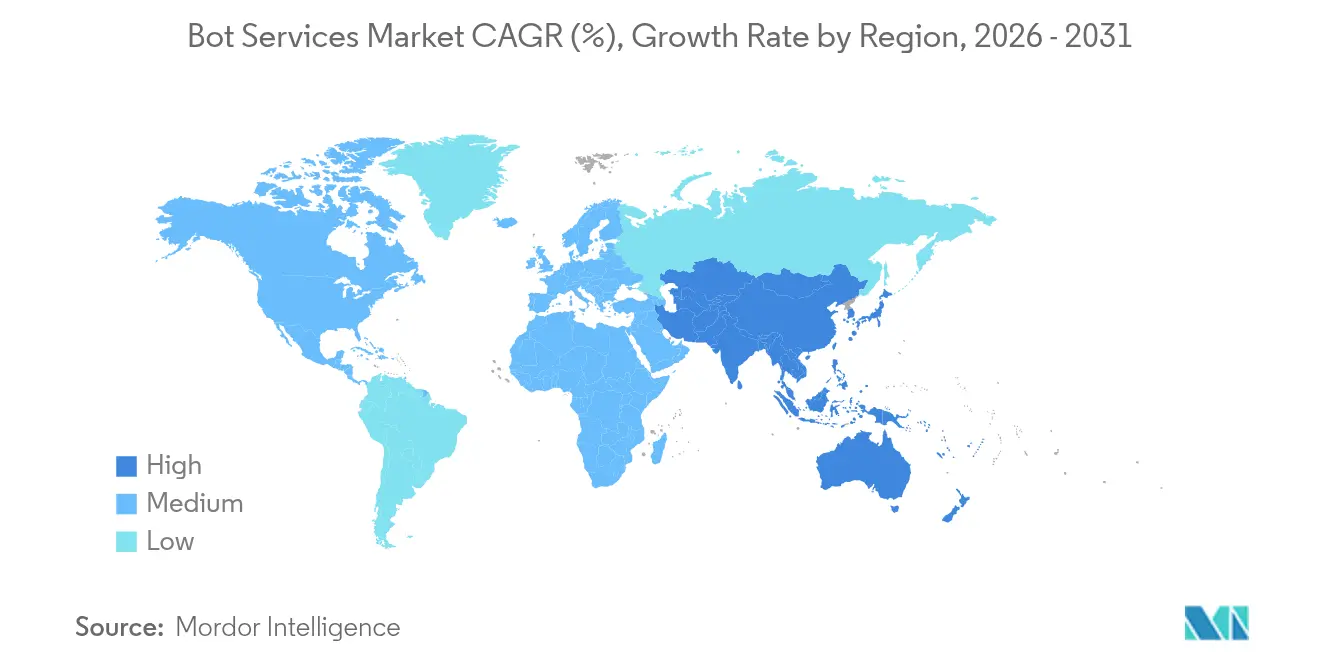

- 地域別では、北米が2025年のボットサービス市場シェアにおいて30.15%の収益を寄与しましたが、アジア太平洋地域は2031年までに32.50%のCAGRで最も高成長の地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のボットサービス市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メッセージングアプリAPIの普及 | +8.2% | アジア太平洋および北米を中心とするグローバル | 短期(2年以内) |

| 生成AIの技術革新による自然言語処理(NLP)コストの低下 | +9.8% | 北米およびEU、アジア太平洋への波及 | 中期(2〜4年) |

| 24時間365日の顧客エンゲージメント需要 | +6.4% | グローバル | 長期(4年以上) |

| 業界特化型LLMプラットフォーム | +4.1% | 主に北米およびEU | 中期(2〜4年) |

| SaaSスタックに組み込まれたノーコード/ローコードボットビルダー | +3.7% | グローバル、北米での早期採用 | 短期(2年以内) |

| 会話型コマースおよび組み込み型決済 | +5.3% | 中核はアジア太平洋、他地域へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メッセージングアプリAPIの普及

WhatsApp、Messenger、および企業向けコラボレーションスイートからの標準化されたAPIにより、企業は顧客がすでに利用しているチャネルにボットを直接組み込むことができるようになりました。Microsoftは、Copilot Studioを通じて構築されたカスタムエージェントが前四半期比130%増加したと集計しており、低摩擦な統合が導入を加速させることを示しています。[1]Microsoft Corporation、「Copilot Studioの紹介」、microsoft.com APIのスケールメリットが拡大するにつれ、中小企業のコスト障壁が低下し、これがSMEが最も急成長しているユーザーグループである理由を説明しています。

自然言語処理(NLP)のコストを低下させる生成AIの技術革新

事前学習済みトランスフォーマーモデルにより、カスタム自然言語処理(NLP)パイプラインの必要性が排除されます。Azure AIの収益は前年比175%のペースで増加し、2025年のAzure全体の成長に16パーセントポイントを寄与しました。Google Cloudにおける同様の勢いは、企業がゼロから構築するよりも高度な言語機能を賃借することを好むことを強調しており、新たなボット展開における価値実現までの時間を短縮しています。

業界全体における24時間365日の顧客エンゲージメント需要

医療ネットワーク、銀行、および小売業者は現在、常時稼働のデジタルエージェントを業務上の必需品と見なしています。患者トリアージ、不正警告、および注文追跡は初期段階のユースケースとして頻繁に見られ、それぞれが人件費を削減し、応答時間を短縮します。即時性に対するこの基本的な期待は、消費者セグメントからB2Bワークフローへと着実に移行しています。

業界特化型LLMプラットフォーム(医療、法律など)

垂直統合型モデルは、厳格なコンプライアンスおよびドメイン特化型の知識要件を満たします。HIPAA準拠の医療ボットや規制に対応した法律アシスタントはプレミアム料金を要求し、ベンダーロックインを強化します。Microsoftが最近出願した個人化されたアシスタント対話に関する特許は、機密性の高いコンテンツへの応答調整に含まれる技術的な複雑さを示しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム統合の複雑性 | −4.6% | グローバル、北米およびEUで高い | 中期(2〜4年) |

| データプライバシーおよびコンプライアンス上の障壁 | −3.8% | EUおよび北米 | 長期(4年以上) |

| 無料生成ボットによる支払い意欲の低下 | −2.9% | グローバル | 短期(2年以内) |

| 偏ったアルゴリズムによるハルシネーションおよびブランドリスク | −3.2% | グローバル、EUで規制上の焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の複雑性

メインフレーム中心の銀行や医療提供者は、数十年来のコアシステムに最新の会話型レイヤーを接続する際に、急峻なインターフェース開発とセキュリティテストサイクルに直面します。Microsoftの2024年Midnight Blizzardインシデントは、一つのシステムで侵害された認証情報がボットパイプラインに流れ込むデータを露出させる可能性を示し、厳格なセキュリティ強化の必要性を再確認させました。

データプライバシーおよびコンプライアンス上の障壁

2024年8月に発効したEU AI法は、サービス開始前にプロバイダーがモデルドキュメントを公開しリスク評価を実施することを義務付けており、開発タイムラインを延長させています。[2]欧州委員会、「EU AI法 ― 官報」、europa.eu 同様のガードレールが東南アジア諸国連合(ASEAN)でも整備されつつあり、多国籍企業はプライバシー監査とローカライズ要件の複雑な組み合わせを管理することを義務付けられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開チャネル別:モバイルアプリケーションがオムニチャネル導入を推進

ウェブサイトボットは2025年に最大の41.25%の収益シェアを占め、デスクトップトラフィックの持続的な重要性を示しています。しかし、モバイルアプリケーションはスマートフォンファーストの行動が顧客サポートのタッチポイントを支配する中で、32.43%のCAGRに向かっています。企業は現在、アプリ内から始まり、SMSへと移行し、メールでのトランスクリプト送信で終わるスレッドを統合管理し、プラットフォームをまたいで会話の状態を維持しています。コンテキストの引き継ぎは、各インタラクションに永続的な識別子をタグ付けする統合顧客データレイヤーに依存しており、フラグメンテーションを緩和します。小売業者は、ユーザーを外部ページにリダイレクトせずに注文状況を表示したり返品を処理したりするアプリ内ボットを好む一方、航空会社は音声テキスト変換エージェントを組み込んでハンズフリーで旅程変更を処理します。これらのシナリオは、モバイルチャネルが放棄率を下げてネット・プロモーター・スコアを向上させる方法を示しています。音声およびIVR(自動音声応答)はコールセンターで引き続き主力ですが、同じAIバックボーンへの接続が増えており、企業はテキストと音声の両方に対応する単一のインテントモデルをトレーニングできます。これらのエンドポイントの統合により、モバイルはオムニチャネル設計の要として位置付けられ、SDKとプッシュ通知オーケストレーションへの予算配分を誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:生成AIエージェントが会話型ロジックを再構築

テキストベースのチャットボットは、長年にわたる企業向けの実績に支えられ、2025年の収益の47.20%を生み出しましたが、生成AIエージェントは企業がコンテキスト推論を重視する中で32.05%のCAGRで上昇しています。特許活動もこのシフトを反映しており、生成AI関連の特許出願は2014年の733件から2023年には14,000件超に急増しました。生成AIエージェントのボットサービス市場規模がレガシーのスクリプト型ボットを上回ると予測される中、ベンダーはハルシネーションを抑制するために検索拡張生成(RAG)機能を急速に推進しています。音声アシスタントおよびスマートスピーカーの展開はスマートホームエコシステムを支えていますが、企業での採用はチャットファーストインターフェースと比較してニッチな状態が続いています。そのため、ほとんどの企業はモジュール型の自然言語処理(NLP)エンジン(多くの場合APIコール経由でライセンス提供)を社内のユーザーエクスペリエンス層に組み込んでいます。このアーキテクチャにより、チームは精度、コスト、またはデータ主権の要件に応じてモデルを交換または積み重ねる柔軟性を得られます。

エンドユーザー産業別:ヘルスケアが業界特化型イノベーションをリード

小売および電子商取引は、購入前サポートと購入後の物流更新を自動化することで2025年に30.35%の収益を獲得しました。一方、ヘルスケアはプロバイダーがトリアージアシスタント、慢性疾患管理チェックイン、および業務スケジューラーを展開する中で、最速の31.97%のCAGRを達成すると予測されています。HIPAAの施行により厳格な監査ログが義務付けられているため、ベンダーは暗号化(保存時)とロールベースのアクセス制御をターンキーテンプレートにバンドルし始めています。金融機関はその後に続き、会話型チャネルにアカウントセキュリティの質問とリアルタイムの不正警告を重ねています。南アジアおよび東南アジアの政府機関は特に、複数の方言に対応する市民サービスボットを展開しており、現代のLLMのローカライズ能力を示しています。製造業および物流企業は、機器のトラブルシューティングと部品在庫照会のために工場フロアエージェントを活用しており、ボットの有用性が顧客サービスデスクをはるかに超えて拡大していることを示しています。ユースケースの多様性が増す一方で、規制された業種から学んだ教訓は水平方向に広がることが多く、あらゆる場所でセキュリティの基準を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:ノーコードツールが導入の民主化を促進

大企業は依然として総収益の半分以上を生み出していますが、中小企業(SME)はノーコード/ローコードデザインスタジオが参入障壁を縮小する中で最高の32.35%のCAGRを示しています。典型的な小規模オンラインマーチャントは現在、テンプレートフローを使用してチェックアウトボットを組み込み、数時間以内に取引を開始でき、歴史的に大規模なITバジェットを有する企業に有利であった数ヶ月にわたる統合サイクルを回避できます。サブスクリプションベースの価格設定は、コストをトランザクション量に合わせることでさらに進み、中小企業のダウンサイドリスクを緩和します。一方、企業の採用者はほとんどのスタートアップが持っていないマルチテナントガバナンス、高度な分析、および企業グレードのサービスレベル契約(SLA)を要求しており、ハイパースケールプロバイダーへの需要を持続させています。これら二つのコホートの二極化したニーズは、プラットフォームベンダーがSME向けのセルフサービスポータルとFortune 500クライアント向けの独自のプロフェッショナルサービスバンドルでオファリングを階層化するインセンティブを与えています。

地域分析

北米は、成熟したクラウドフットプリントとAIインフラへの堅調な設備投資に支えられ、2025年の収益の30.15%を占めました。Microsoftは2024年度の売上高を2,450億米ドルと報告し、クラウド収益は23%成長で1,350億米ドルを超え、AIワークロードの収益化に対する役員会レベルの緊急性を反映しています。特に米国は明確な知的財産フレームワークの恩恵を受けており、米国特許商標庁(USPTO)の2024年のAI特許適格性に関するガイドラインは出願を合理化し、独自のボットイノベーションを奨励しています。

アジア太平洋地域は、多額の政府補助金と急成長する開発者エコシステムに支えられ、最速の32.50%のCAGRを記録しています。中国の会話型AIへの支出は2023年の10億5,000万米ドルから2030年には51億9,000万米ドルに増加すると予測されており、シンガポールの10億シンガポールドルのAI刺激策と韓国の7,102億韓国ウォンのイノベーション基金が官民パートナーシップを動員しています。インドの全国規模のインドAIミッションは2025年までに5,000億米ドルのデジタル経済価値を目標とし、信頼に基づく展開を加速するためにすべてのパイロットに倫理的AIガイドラインを組み込んでいます。

ヨーロッパの見通しは規制主導のままです。2024年8月に施行されたEU AI法は、高リスクのボットアプリケーションに対してサービス開始前の適合性評価の提出を義務付け、企業は監査対応ドキュメントを提供できるプロバイダーへと誘導されています。コンプライアンスコストが短期的な支出を抑制する可能性がありますが、最終的には乗り換え障壁を高め、ベンダーと顧客の関係を強固にします。その他の地域では、湾岸協力会議(GCC)においてアラビア語の市民ポータルを展開する政府主導の初期段階の導入が見られますが、インフラのギャップがアフリカの大部分で展開サイクルを長引かせています。

規制環境

ボットサービス提供者は、特にシステムが消費者と直接やり取りする場合、急速に進化するAI透明性および安全性義務に直面している。欧州連合では、2024年8月に発効したEU AI法(規則(EU)2024/1689)が、高リスク用途に対する文書化やリスク管理などの横断的要件を制度化する一方、自然人と対話するシステムに対する明示的な透明性義務も定めており、ユーザーがAIとやり取りしていることの開示(関連する透明性規定は2026年8月から施行)を含んでいる。米国では、連邦取引委員会(FTC)が、AI対応の顧客対応ツールは引き続きFTC法第5条の適用対象であることを強調し、連邦レベルで新たに進展するAI固有の政策活動とあわせて、欺瞞的な主張や安全でない慣行に対する取り締まりを強化している。

準州レベルでは、複数の米国州がチャットボット特有のガードレールを導入しており、これがボットサービスの製品要件、例えば年齢に関する保護措置や自傷・自殺のエスカレーション対応プロトコルへと転換されている。例としては、いずれも2027年1月1日に発効するコロラド州HB26-1263とワシントン州ESHB 2225があり、これらは会話型またはコンパニオン型AIのベンダーおよび導入者に対し、身元開示の強化、安全監視、介入ワークフローの構築を促している。この広がるパッチワーク的規制により、監査可能なログ、設定可能な開示UX、地域対応のポリシー制御が、グローバル展開において一層重要になっている。

バリューチェーン分析

ボットサービスのバリューチェーンは、GPU容量、基盤モデル、マネージドAIサービスを提供するハイパースケールクラウドおよびAIプラットフォーム(Microsoft、Google、Amazon Web Services、IBM)が主導する基盤的コンピュートおよびモデルインフラから始まる。この層の上には、ウェブ、モバイルアプリ、ソーシャルまたはメッセージングプラットフォーム、音声/IVR、製品内ウィジェットにわたるマルチチャネル展開のためのビルダーツール、コネクタ、ランタイム環境を提供するボット開発・オーケストレーションプラットフォームがある。次に、システムインテグレーターおよびマネージドサービスプロバイダーが、ボットをID管理、コンタクトセンタースタック、CRM/ERP、データプラットフォームと統合し、企業ワークフローに合わせて展開を調整する一方、エンドユーザー業界(特に小売・eコマース、BFSI、ヘルスケア)がサポート自動化、トリアージ、不正検知アラート、注文追跡などのユースケースを運用化している。

コンプライアンスおよび安全性要件は、展開段階だけでなく、チェーン全体にますます組み込まれつつある。2024年8月に発効したEU AI法体制と、増加する米国州のチャットボット法は、開示、リスク評価、安全プロトコルに関する要件を追加しており、これがプラットフォーム内のガバナンスツール、監視、コンテンツ制御、さらには専門的な統合サービスへの需要を高めている。流通は、クラウドマーケットプレイスやSaaSサブスクリプションを通じた企業調達によって形作られており、一方で慢性的なボトルネックは、レガシーシステム統合、データアクセス権限、そして法域をまたいでボットの挙動を文書化・テストする運用負荷に集中している。

競合状況

ボットサービス市場は中程度の集中度バンドに位置しています。Microsoftは130億米ドルのOpenAI出資と独占的なGPTアクセスを通じて格段の競争優位性を確保しており、Azureのサブスクリプション層にシームレスにバンドルされています。Googleはジェミニ(Gemini)とマルチモーダルなテキスト-画像変換機能をカバーする拡大された特許ポートフォリオで対応しており、会話型AIと没入型インターフェースの融合競争を示しています。AmazonはカスタムのAIアクセラレーターを活用して推論レイテンシーとコストを削減しており、これは大量の顧客サービスワークロードにとって重要な指標である一方、MetaはWhatsApp Business APIの収益化に注力してスケールでの会話型コマースを解放しています。

従来の企業向けソフトウェアベンダーは、垂直統合型テンプレートとコンプライアンス対応ツールキットによって差別化を図っています。IBM、テンセント(Tencent)、およびピン・アン(Ping An)は、生成AI特許ファミリーで主要なシェアを集合的に保有しており、ドメイン特化型コンポーネントをサードパーティにライセンス供与する能力を備えています。スタートアップはローコードオーケストレーション、モデルモニタリング、またはバイアス軽減ニッチに集中し、フルスタック競争を試みるのではなくハイパースケーラーとのパートナーシップを選ぶことが多いです。特許による堀の構築は依然として激しく、USPTOは2023年に14,000件以上の生成AI関連申請を記録し、10年前と比較して20倍に増加しました。

戦略的な動きは企業マインドシェアをめぐる戦いを強調しています。MicrosoftのOpenAI資金調達を費用から株式投資に再分類した2025年の開示は、長期的な統合の野心を示しました。GoogleのGEMINI名称をめぐるGemini Data Inc.との商標紛争は、混雑する市場におけるブランディングの賭けを浮き彫りにし、一方USPTOがOpenAIへの汎用「GPT」商標付与を拒否したことは命名規則の先例を設けました。これらの行動は総合して、データ、アルゴリズム、および法的保護の管理が市場参入戦略に直接影響を与える状況を示しています。

ボットサービス産業リーダー

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google (Alphabet Inc.)

Oracle

- *免責事項:主要選手の並び順不同

市場機会と将来展望

エージェント型ワークフローの企業規模での拡大は、単発のチャット体験に留まらず、大規模なエージェント群にわたるガバナンス、可観測性、セキュリティを提供できるボットサービス提供者にとっての新たな余地を生み出している。Microsoftが2026年5月にAgent 365を一般提供開始し、AIエージェントを統合的に管理・保護する統制プレーンとして位置づけたことは、ボットおよびエージェントを大規模に管理するための標準化された運用モデルへの移行を示している。大規模な導入事例もこの方向性を裏付けており、KPMGが138か国にわたる276,000人超の専門職員にMicrosoft 365 Copilotを展開(2026年6月)、AtosがMicrosoftとの協業を拡大し、56,000人の従業員にMicrosoft 365 E7を展開しつつ、Agent 365経由で19,000のAIエージェントを管理(2026年6月)しており、これによりプラットフォームグレードの統制、監査可能性、ポリシーベースの展開への需要が高まっている。

規制主導の製品化もまた、設定可能な開示、安全エスカレーション、法域固有の制御を再利用可能なモジュールとして提供できるベンダーに機会をもたらしている。米国では、11州が消費者と対話するよう設計されたAIシステムを規制する法律を制定しており、政策トラッカーは他の法域でも広範なチャットボット法案のパイプラインがあることを示しており、カスタマイズ負荷を軽減するコンプライアンス・バイ・デザインのパターンへの需要が高まっている。公共部門および規制業種での導入事例は、Q&Aを超えたワークフロー自動化の必要性も浮き彫りにしており、例えば2026年3月に退役軍人保健局(Veterans Health Administration)が、Salesforceを基盤としたエージェント型オペレーティングシステムをSlack上で150か所超のVA医療・外来センターに展開し、インシデント対応の自動化と業務効率化を図った事例が挙げられる。これは、高保証環境における安全なアクション実行、統合の深さ、ガバナンスをめぐる差別化を後押しするものである。

最近の業界動向

- 2026年7月:OracleがOracle AI Agent Studio for Fusion Applications向けにAIネイティブなビルダー体験を導入し、Oracle Fusion Cloud Applications内でネイティブに業務を実行するFusion Agentic Applicationsの作成・運用を可能にした。このリリースは、会話型またはエージェント体験と中核的な企業ワークフローとの結びつきを強化し、組み込み統合、ガバナンス、企業グレードのライフサイクル管理においてボット提供者に対する要求水準を引き上げている。

- 2026年6月:IBMとGoogle Cloudは、人材の専門知識とAI主導のデリバリーを組み合わせてAIを規模拡大するための戦略的パートナーシップを発表した。これにはGoogle Cloud Practiceの設置や、企業向けAIエージェントの構築・統制に関するIBM Consulting AdvantageとGoogle Cloudの能力の連携が含まれる。これにより、エージェント型ソリューションへのマルチクラウドの市場参入経路が拡大し、深いクラウドおよびコンサルティングデリバリーのエコシステムを持たない単体のボットプラットフォームへの競争圧力が高まっている。

- 2024年5月:IBMはAWS上でwatsonxポートフォリオを拡大し、責任あるAIの規模拡大を支援するためにwatsonx.governance機能を追加した。主要なハイパースケーラー環境において、ガバナンスをモデルおよびプラットフォームアクセスとともにパッケージ化したことで、この動きはガバナンスを企業向けボットサービスの任意のオプションではなく、中核的な購買基準として定着させた。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、ユーザーがデジタルチャネルを通じてテキストまたは音声で対話でき、定型的な質問やタスクを最小限の人的関与で処理するボットサービスの提供から生み出される収益として定義される。

範囲の除外事項:ハードウェア主導のスマートスピーカー機器の販売、および汎用のコンタクトセンター労働力は除外され、ボットサービス層のみが計上される。

セグメンテーション概要

- 展開チャネル別

- ウェブサイト(ウェブベース)

- モバイルアプリケーション(アプリ内)

- ソーシャル/メッセージングプラットフォーム

- 音声/IVR(自動音声応答)顧客ケア

- 電子メールおよびインプロダクトウィジェット

- 製品タイプ別

- テキストベースのチャットボット

- 音声アシスタント

- スマートスピーカー/IoTハブ

- 自然言語処理(NLP)エンジンライセンシング

- 生成AIエージェント

- エンドユーザー産業別

- 小売および電子商取引

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよびテレコム

- 旅行およびホスピタリティ

- 政府および公共部門

- 製造業および物流

- 組織規模別

- 中小企業(SME)

- 大企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基礎構造を構築し、後で再確認可能な公開情報に前提を固定するために用いられた。デジタルサービスおよび労働市場の背景として米国国勢調査局および労働統計局、接続性に関する国際電気通信連合の指標、支出能力に関する世界銀行のマクロ系列、技術採用の代理指標としてOECDのデータセットなどの情報源を参照した。

これらの情報を市場の見通しへと変換するため、公開情報源を企業の開示資料、決算説明会の記録、製品文書、投資家向けプレゼンテーション、ボット導入や利用パターンに関する信頼性の高い報道と組み合わせた。また、どのボット機能が実験段階から商用展開へと移行しているかを把握するため、特許データベースも精査した。さらに、企業財務やニュースに特化した有料サブスクリプションを選択的に利用し、収益開示と時期の整合性を確認した。ここに列挙した情報源は例示であり、収集、検証、明確化のために他にも多数の資料が用いられた。

一次インタビューおよび調査

一次調査は、ボットサービスとして実際に何が販売されているか、価格体系がどのように構成されているか、チャネルやエンドユーザーによって導入状況がどう異なるかについて、デスクリサーチの前提を検証するために用いられた。アメリカ大陸、EMEA、APACにわたるサービスプロバイダー、プラットフォームチーム、インテグレーター、企業バイヤーの混合層に話を聞き、地域ごとの展開ペース、案件規模、リプレースサイクルを同一条件で比較できるようにした。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | CXO:12% | APAC:38% |

| ミッド層:41% | 機能/部門リーダー:34% | EMEA:35% |

| 小規模プレーヤー:21% | マネージャー:54% | アメリカ大陸:27% |

市場規模算定と予測

規模算定は、企業のデジタル顧客対応量と自動化浸透度を結びつけて需要プールを再構築するトップダウン方式から始まり、観測された価格構造を用いてサービス支出へと変換される。この基幹部分が形成された後、結果は、サンプル抽出されたベンダーの収益開示、インテグレーターとのチャネルチェック、一般的なボット導入におけるASP×数量の妥当性確認といった、選択的なボトムアップ的近似によって裏付けられる。

モデルで使用される主要なインプットには、展開チャネルの構成比(ウェブ、モバイルアプリ、ソーシャル、カスタマーケア)、チャットボットと音声アシスタントの比率、典型的な導入費用およびランレート価格、更新および拡張のパターン、BFSI、小売、ヘルスケア、IT・通信などのエンドユーザー業界別の導入強度が含まれる。ボトムアップデータが断片的な場合、インタビューで検証された保守的な範囲を用いてギャップを補い、地域および業界別に最も近い比較対象コホートに適用する。

予測にあたっては、導入ペースと価格推移をめぐるシナリオ分析を用い、その後、デジタル顧客エンゲージメントの成長、クラウド移行の強度、業界の自動化優先度といった要因に対する多変量回帰を用いて精緻化する。これらのインプットが検討・整合された後、地域ごとの最終的な予測曲線が作成され、世界全体の合計値へと積み上げられる。

データ検証と更新サイクル

検証は段階的に行われ、単に成長ストーリーに合致するという理由だけで数値が採用されることはない。企業向けソフトウェア支出の方向性、開示されたAIおよび自動化予算、業界を横断して観察される導入活動といった独立した指標とモデルの出力を比較し、要因が判明するまで乖離を調査する。

地域、チャネル、エンドユーザーにわたって異常値チェックを実施し、急激な変化が、自動化浸透度の上昇や価格変更といった実際の前提変化に起因することを追跡する。これに続いて社内アナリストによるレビューを経て承認される。レポートは年次で更新され、需要、価格、供給能力に影響し得る重大な事象が発生した場合には中間更新が実施される。納品前には、最新の公開情報とインタビューで得た知見が反映されるよう、最終確認が行われる。

Mordor Intelligenceのボットサービス市場規模と他の公開推計値との比較

ボットサービスの公表市場価値は、この用語の使われ方が異なること、また基準年と予測期間が調査間で一致していないことから、大きく乖離して見えることがある。この差異は通常、何がサービスとして計上されるか、チャネルおよび業界の導入がどのようにモデル化されるか、価格が年々どのように繰り越されるかによって生じる。

スマートスピーカー機器の収益はMordor Intelligenceの対象範囲外であり、この一点の除外だけでも、ハードウェア、組み込みアシスタント、サービス支出を一つの数値に混在させている調査では、合計値が大きく変わり得る。また、ある推計が単一の基準年のスナップショットに依拠し、そこに積極的なCAGRを適用する場合と、チャネル別(ウェブ、モバイル、ソーシャル、カスタマーケア)の導入状況を確認し、通貨のタイミングや更新頻度を含め、バイヤーおよびプロバイダーからの情報で支出水準を検証するモデルとの間には、ギャップが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.11 B (2026) | |

| グローバル・リサーチ・パブリッシャーA | USD 4.24 B (2025) | より早い基準年および異なる予測期間を用いており、サービス範囲はチャットボットおよびバーチャルアシスタントを中心により広く提示されているため、ボットサービスとして扱われるものと隣接するソフトウェア支出との境界が変わる可能性がある。 |

| インダストリー・リサーチ・パブリッシャーB | USD 5.87 B (2026) | 異なる基準年の設定と、より長期にわたる成長シナリオに依拠しており、チャネル別の導入状況、価格推移、地域別加重がどのように検証されたかについての公開情報は限られている。 |

この表は、乖離の大部分が単純な計算誤りではなく、範囲と時期の違いによって説明されることを示している。チャネル別の導入状況とサービス価格を明確なインプットにまで遡り、インタビューで検証すれば、最終的な数値は年をまたいで再現・調整しやすくなる。これが本調査で目指しているものである。

レポートで回答されている主要な質問

ボットサービス市場の成長はどのくらい速いと予測されていますか?

ボットサービス市場は31.20%のCAGRで成長し、2026年の51億1,000万米ドルから2031年には198億2,000万米ドルに拡大すると予測されています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は、強力な政府のAI投資と多言語顧客エンゲージメントニーズの高まりに支えられ、2031年まで32.50%のCAGRで成長すると予測されています。

現在最大の製品セグメントは何ですか?

テキストベースのチャットボットが現在収益の47.20%を生み出していますが、生成AIエージェントが最も急成長しているカテゴリーです。

中小企業(SME)がボットを急速に採用しているのはなぜですか?

ノーコードデザインスタジオとAPIベースの展開が技術的な障壁を削減し、SMEの導入を32.35%のCAGRに押し上げ、中小企業がオムニチャネルエンゲージメントを追求できるようにしています。

EU AI法はベンダーにどのような影響を与えますか?

同法は透明性レポートと適合性評価を義務付け、監査可能なドキュメントを提供できるプロバイダーを優遇し、コンプライアンスツールを欠くローンチを遅らせます。

ボット展開の主な障壁は何ですか?

レガシーシステム統合とデータプライバシーコンプライアンスが主要なハードルであり続けており、セキュリティインシデントはすべてのインターフェースにおける強固なガバナンスの必要性を強調しています。

最終更新日: