倉庫ロボティクス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

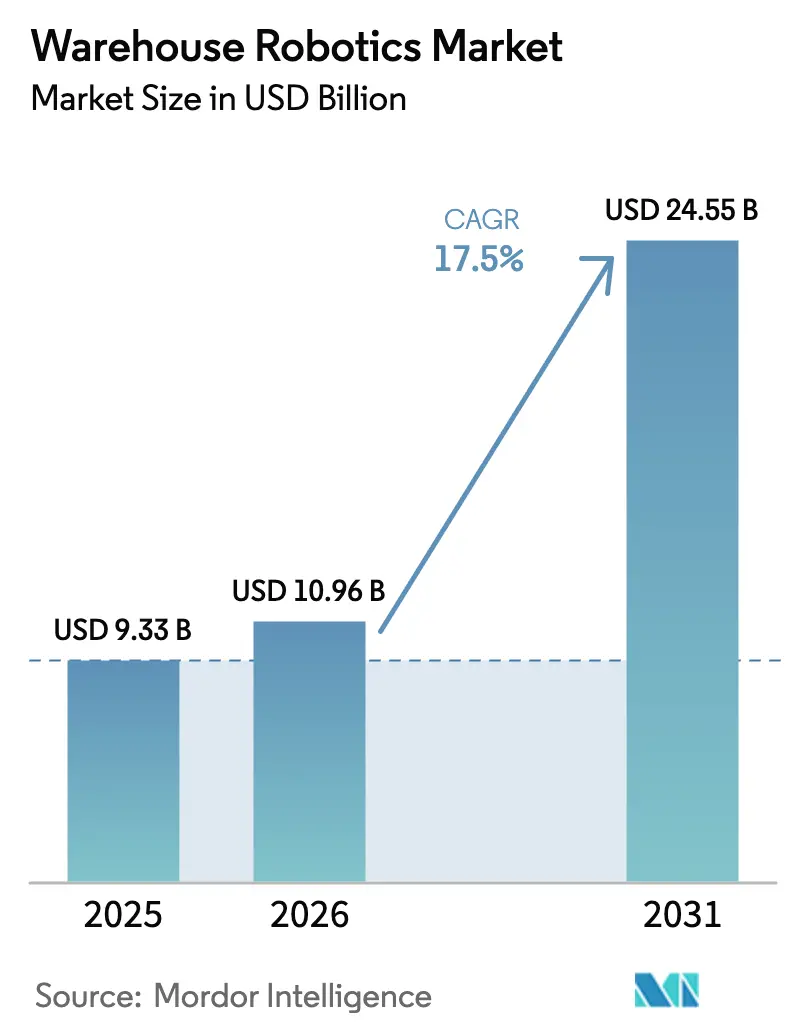

| 市場規模 (2026) | 10.96 十億米ドル |

| 市場規模 (2031) | 24.55 十億米ドル |

| 成長率 (2026 - 2031) | 17.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる倉庫ロボティクス市場分析

倉庫ロボティクス市場規模は、2025年のUSD 93.3億から2026年にはUSD 109.6億へと成長し、2026年から2031年にかけて17.5%のCAGRで2031年にはUSD 245.5億に達すると予測されています。OECD諸国における労働力不足、手作業によるピッキングを複雑化するSKUの急増、そしてロボットによる不規則形状品の把持を可能にするコンピュータービジョンの技術的躍進が主要な加速要因です。同日配送の約束が強化されることでフルフィルメント時間が圧縮され、小売業者および3PLは自律移動ロボット(AMR)および自動倉庫・自動搬送システム(AS/RS)により複雑なピッキング工程の自動化を進めています。アジア太平洋地域が出荷量をリードしており、中国では2024年に新規倉庫ロボットの設置台数が44%急増しました。[1]IFR編集チーム、「中国でロボット設置台数が過去最高を記録」、国際ロボット連盟、ifr.orgハードウェアが依然として支出の70.62%を占めている一方、エッジ対応のフリート・オーケストレーション・ソフトウェアは最も急成長しているレイヤーとなっており、オペレーターはリアルタイムの最適化によってアセット稼働率とROIを向上させようとしています。[2]編集部、「テクノロジートレンド2030:産業用ロボティクスの次なる時代」、シーメンス・インサイト、siemens.com M&Aは引き続き業界を再編しており、Zebra TechnologiesはPheotoneoを2024年12月にUSD 3億5,000万で買収し、3Dビジョン知的財産権を確保しました。

主なレポートのポイント

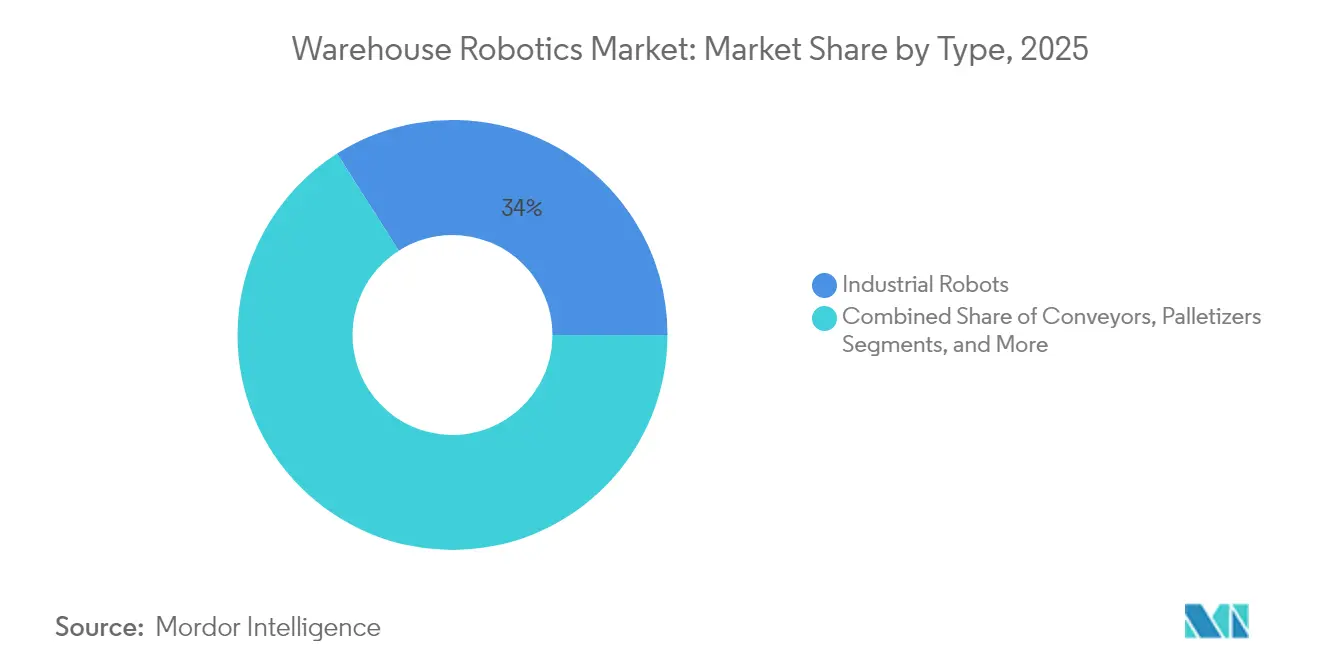

- 製品タイプ別では、産業用ロボットが2025年の倉庫ロボティクス市場規模において収益シェア34.02%でリードしており、移動ロボットは2031年にかけて18.02%のCAGRで拡大すると予測されています。

- 機能別では、保管が2025年の倉庫ロボティクス市場規模において38.05%のシェアを占め、ピッキングおよび仕分けは2031年にかけて18.11%のCAGRで成長しています。

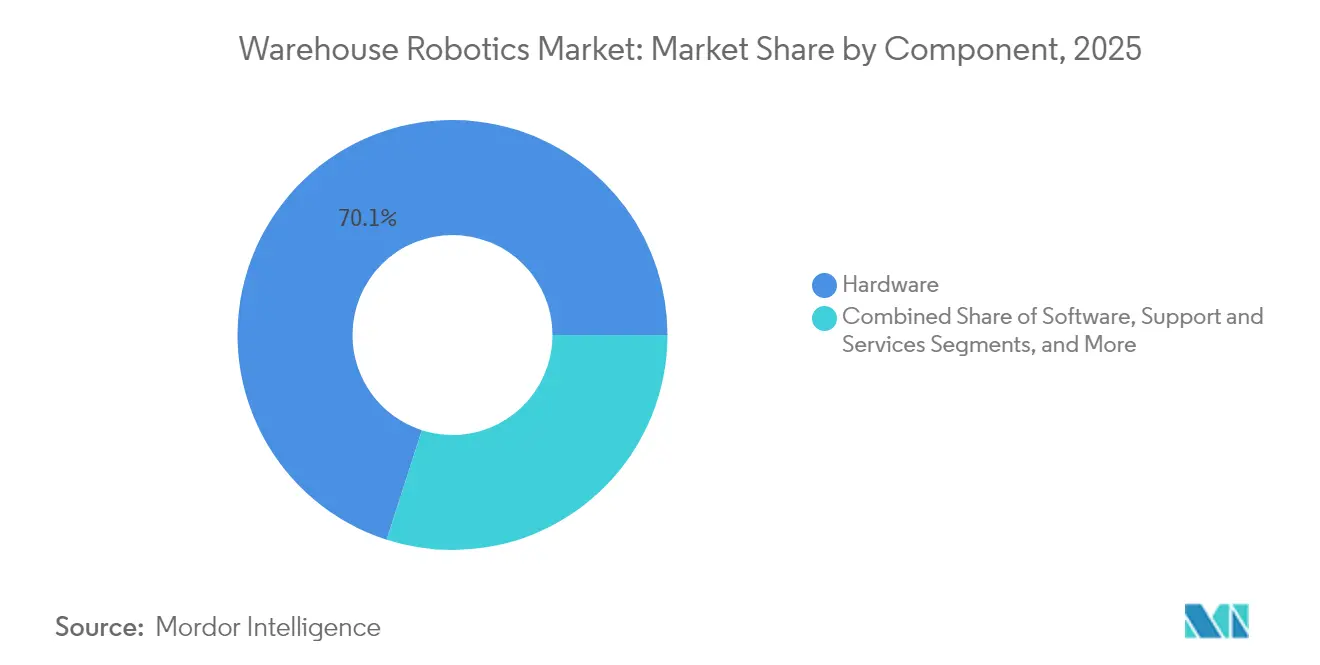

- コンポーネント別では、ハードウェアが2025年の倉庫ロボティクス市場シェアの70.05%を獲得しており、ソフトウェアは2031年にかけて18.44%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、小売・Eコマースが2025年の倉庫ロボティクス市場規模の28.31%を占めているものの、自動車が2031年にかけて最も高い17.96%のCAGRを示すと予測されています。

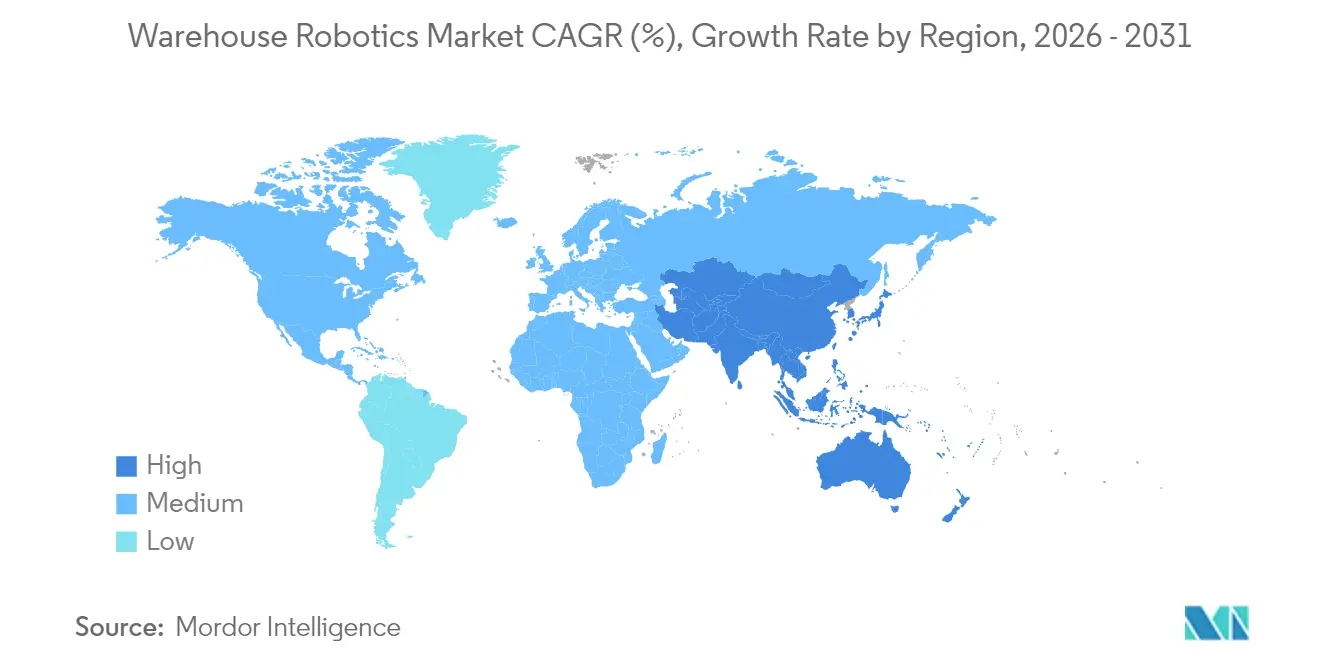

- 地域別では、アジア太平洋が2025年の倉庫ロボティクス市場規模において39.52%のシェアを保持しており、2031年にかけて17.94%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル倉庫ロボティクス市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EコマースSKUの急増と同日配送プレッシャー | +2.8% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 3PLと小売業者によるAMRおよびAS/RSへの投資増大 | +3.1% | 北米およびヨーロッパ、アジア太平洋に拡大 | 中期(2〜4年) |

| OECD諸国における倉庫労働力の縮小 | +2.4% | 北米およびヨーロッパが中核、先進アジア太平洋地域へ波及 | 長期(4年以上) |

| AI搭載ビジョンによる難易度の高いSKUのロボットピッキングを実現 | +1.9% | グローバル、北米およびヨーロッパで先行導入 | 中期(2〜4年) |

| エッジベースのフリート・オーケストレーションによるダウンタイム削減とROI向上 | +1.6% | グローバル、テクノロジー先進市場から優先 | 短期(2年以内) |

| カーボンニュートラル倉庫管理の義務化による低エネルギーロボットの優位性 | +1.2% | ヨーロッパおよび北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EコマースSKUの急増と同日配送プレッシャー

Amazonは現在3億5,000万以上のアクティブSKUを扱っており、この規模は手作業ピッキングの限界を超え、多様な形状の把持においてロボットの確実性が求められます。同日配送の約束により、主要都市圏ではサイクルタイムが4時間未満に短縮されているため、フルフィルメント拠点ではピーク時に受注処理速度を3倍にするAMRが導入されています。季節的な需要急増により出荷量が500%増加することもあり、手作業による変動労働モデルはコスト効率が著しく低下します。商品搬送人員不要システムにより非生産的な従業員移動が排除される一方、AIによる在庫配置ツールが平均ピッキング経路を60%短縮します。規制当局は誠実な配送約束の開示を義務付けており、オペレーターはロボット能力によってスループット保証を強化することを余儀なくされています。

3PLと小売業者によるAMRおよびAS/RSへの投資増大

DSVはヨーロッパの拠点全体にAMRを展開するためにUSD 5,000万を確保し、85%の密度向上を実現するとともに、都市部の賃料上昇から利益率を守っています。WalmartはUSD 10億の自動化投資を約束して追随し、既存店舗に組み込まれたマイクロフルフィルメントセンターの導入を拡大しました。[3]スタッフライター、「WalmartがサプライチェーンのUSD 10億自動化投資を発表」、Walmartコーポレートニュース、walmart.com サービスとしてのロボティクス(ロボット・アズ・ア・サービス)スキームは、支出をCAPEXから1回のピックあたりの変動費用に移行することで、参入障壁を引き下げています。ISO 3691-4の無人搬送車基準は、リスク回避志向の物流マネージャーにコンプライアンスのロードマップを提供し、AMRパイロットプロジェクトの承認を加速させています。

OECD諸国における倉庫労働力の縮小

米国およびヨーロッパのフルフィルメント拠点では空席率が8%を超え、過酷な職種では離職率が約100%に達しています。2024年に実質賃金が15〜20%上昇し、手作業倉庫の利益余力が圧迫されました。ロボットは1件の受注処理における労働時間を最大60%削減し、施設が従業員数を比例的に増加させることなく出荷量の増加を吸収できるようにします。日本とドイツでは高齢化が労働力不足をさらに悪化させる一方、若年層はテクノロジー中心の職種を好む傾向があります。企業は現在、ロボティクスを人員削減ではなく人員強化として位置付け、人材を例外処理および継続的改善業務に充てています。

AIを活用したビジョンによる難易度の高いSKUのロボットピッキングの実現

ビジョンスタックは現在、かつては自動化を困難にしていた透明・変形・反射素材の物品に対して99.5%の把持精度を達成しています。機械学習パイプラインにより、カテゴリーのオンボーディング期間が数週間から数時間に短縮され、製薬や高級化粧品における対応可能なユースケースが拡大しています。新しいマルチマテリアルグリッパーは、1つのエンドエフェクターに吸引・ピンチ・ソフトフィンガーモードを組み合わせ、段取り替えなしに1つのセルで15〜20のSKUファミリーに対応できます。エッジGPUにより画像から動作までのレイテンシーが50ミリ秒未満に圧縮され、再現性を維持しながら人間の反射神経に匹敵します。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 既存施設の改修に伴う高額のCAPEXおよび統合コスト | -1.8% | グローバル、レガシーインフラを持つ成熟市場でより深刻 | 短期(2年以内) |

| 地域ごとに分断された安全性およびデータプライバシー規制 | -1.4% | グローバル、特にヨーロッパおよび北米で複雑 | 中期(2〜4年) |

| フリートソフトウェアにおけるサイバーフィジカルセキュリティの脆弱性 | -0.9% | グローバル、コネクテッド環境でリスクが高い | 短期(2年以内) |

| リチウムイオン電池の供給不安定性がAMRのBOMコストに影響 | -0.7% | グローバル、サプライチェーンはアジア太平洋地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存施設の改修に伴う高額のCAPEXおよび統合コスト

既存施設の改修は通新設施設の建設より60〜80%コストが高くなります。これは通路、中2階、電気設備がロボットの動作範囲に合致することが稀なためです。[4]Bastian Solutionsチーム、「倉庫の自動化:既存施設と新設施設の考慮点」、Bastian Solutions、bastiansolutions.com プロジェクトでは配線、床の水平化、ソフトウェアインターフェース費用として多くの場合USD 200万が発生します。設置停止期間の1週間ごとにスループット収益としてUSD 5万が失われる可能性があるため、オペレーターは稼働中の通路を維持しながら段階的に展開を進めています。ベンダーは現在、既存ラックの内部に収まるモジュール式ポッドを推進しており、初期費用の削減と取締役会レベルの承認の容易化を図っています。

地域ごとに分断された安全性およびデータプライバシー規制

ISO 10218:2025は新たなパワーおよびフォース制限閾値を義務付けており、一方で米国のANSI/RIA R15.08は走行安全対策で異なる規定を設けているため、グローバルな荷主は1つのフリートを2度認証しなければなりません。GDPRの規則により、ヨーロッパの倉庫はスタッフ付近で撮影されるすべてのセンサーピクセルを正当化する義務があり、導入スケジュールに法的審査サイクルが追加されます。文書化の負担によりプログラムコストが15〜25%増加し、企業が重複する基準を調整する間、立ち上げが6か月延長される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:移動ロボットが柔軟な自動化を牽引

移動プラットフォームは2031年にかけて18.02%のCAGRで前進しており、新設フルフィルメントプロジェクトにおいて固定式産業用ユニットを凌いでいます。移動ロボットにおける倉庫ロボティクス市場規模は、小売業者がSKUの頻繁な再編成を支えるレイアウトの柔軟性を重視するため、2031年にはUSD 107.4億に達すると予測されています。産業用6軸アームは依然として34.02%のシェアで重量物パレタイジングを担っているものの、コンベヤーレスのAMR戦略はインフラコストを70%削減し、立ち上げ期間を数か月から数週間に短縮します。小包仕分けハブは2024年以前のベースラインより40%多くの荷物を処理する高速仕分けシステムを好む一方、キューブ型AS/RSは都市部の設置面積において保管密度を4倍に高めます。統合レイヤーは現在、移動フリート、シャトル、リフトを1つのスケジューラーの下で調整し、通路の混雑を防いで作業キューのバランスを保っています。

倉庫ロボティクス市場では引き続き、AMRがトートを固定式アームクラスターに搬送して高い精度のピッキングを行うハイブリッド展開が見られます。AIルートエンジンは毎秒経路を再計画して障害物を回避し、ロボットのアイドル時間を10%未満に削減します。ベンダーは大型フロアAMRをケース移動用に、コンパクトなスウォームボットを商品搬送人員不要タスク用に位置付け、キューブ利用率を最大化しています。産業用パレタイザーには組み込みビジョンが搭載され、パターン設計時間を25%短縮するとともに積載安定性を向上させており、これは繊細なEVバッテリーパックにとって不可欠です。全体として、マルチモーダルフリートは製品ミックスの変動に対して業務の将来対応力を高めます。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

機能別:ピッキングのダイナミクスが保管規範を再定義

保管は依然として2025年収益の38.05%を占めてリードしているものの、ピッキングおよび仕分けが付加価値を牽引し、2031年にかけて18.11%のCAGRを達成する見込みです。先進ピッキングシステムにおける倉庫ロボティクス市場シェアは、商品搬送人員不要の原則により作業者の歩行距離が75%削減されることで上昇しています。動的スロッティングアルゴリズムは予測需要に基づいて在庫を夜間に再配置し、平均ピッキング時間を30秒に短縮します。エッジレイテンシーは現在30ミリ秒未満で計測されており、ロボットがミッション途中に最適経路を再計算できます。クロスドック拠点はロボット仕分け機に投資しており、Eコマースの返品を処理して同日中に出荷フローに商品を再投入し、値引きによる損失を最小限に抑えています。

予測分析により需要データがAS/RSシャトルの割り当てと連携し、高回転SKUをエルゴノミクスピッキングステーション近くに配置して日次サイクルカウント労働を削減します。ロボット包装セルはリアルタイムで箱サイズを調整し、段ボール廃棄物を15%削減してトラックの積載率を最適化します。バラピッキングの自動化は、コンベヤーのペーシングに課題をもたらす重量可変商品を扱う食料品フルフィルメントで支持を集めています。オペレーターはピッキング性能をボトルネックとして認識しており、そのため資本はビジョン搭載エンドエフェクターとギャップを埋める自律型カートに向かっています。

コンポーネント別:ソフトウェア・オーケストレーションが差別化要因に

ハードウェアは2025年の支出の70.05%を占めましたが、ソフトウェア収益は2031年にかけて18.44%のCAGRで他のすべてのレイヤーを上回る成長を遂げます。オペレーターは、インテリジェントなオーケストレーションなしではハードウェアの稼働率が60〜65%で頭打ちになることに気づいています。統合コントロールタワーは現在、フリート全体のミッションを発行し、保守間隔を予測し、ブランドをまたいでトラフィックを調和させています。この柔軟性により、新しいロボットモデルが共通APIに接続できるようになり、特定ベンダーへの依存を防ぎます。予測アルゴリズムにより予期しない停止の40%が回避され、資産寿命が延び、投下資本利益率が向上します。

ロボティクス・アズ・ア・サービスが先行ライセンスを活動量に応じたスケールする月額費用に転換するにつれて、ソフトウェアサブスクリプションに関連する倉庫ロボティクス市場規模は2031年にはUSD 44.7億を超えると予測されています。マネージドサービスバンドルには24時間365日のリモートモニタリング、現場スペアパーツ、プロセス最適化スプリントが含まれており、人員を増やすことなく組織がリーンな状態を維持できます。マルチサイトネットワーク全体のクラウドの可視性はクロスドックバランシングを支援し、ある施設で利用率の低いロボットが別の施設のホットスポットにタスクを移すことで、既存フリートから追加キャパシティを絞り出します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が小売の優位性に挑戦

小売・Eコマースは2025年に28.31%で最大の購買層であり続けましたが、電動車両プログラムが自動車を最速17.96%のCAGRに押し上げます。リチウムイオン電池パックは慎重な向き調整と重量バランスが必要であり、安全性とタクトタイムの遵守のためにロボットによる取り扱いが不可欠です。自動車スペアパーツ向けの倉庫ロボティクス市場規模は2031年にはUSD 33.4億を突破すると予測されており、ジャストインタイム順序付けを自動化する製造から倉庫への統合制御ループによって支えられています。

食品・飲料オペレーターは冷蔵ゾーンの自動化を進め、ロボットが人間には不快な狭い通路で商品を移動させることでエネルギー使用量を30%削減しています。製薬施設は厳格なトレーサビリティ義務に従うため、シリアライゼーションと改ざん防止包装へのロボティクスの適用を拡大しています。3PL(サードパーティロジスティクス)プロバイダーはマルチテナントAMRフリートを組み込み、コモディティ化したセクターにおけるサービスレベルの優位性として99.9%のピッキング精度を保証しています。電子機器アセンブラーはESD安全グリッパーとクリーンルーム対応ドライブに依存しており、専門ベンダーにとってのニッチな成長機会を際立たせています。

地域分析

アジア太平洋は2025年にグローバル収益の39.52%を保持し、中国メーカーが積極的に輸出し地域賃金が上昇する中、2031年にかけて17.94%のCAGRを追跡しています。Geek+などの地域大手が記録的な出荷量を記録する一方、日本は高齢化する労働力を補うためにロボティクスに転換し、韓国は国家産業政策の下でスマートファクトリーとAS/RSを統合しました。インドは、外国直接投資を呼び込む政府支援の自動化補助金を背景に加速段階に入っています。

北米は2位にランクされ、2024年に倉庫自動化スタートアップに20億USD超を投じ、ベンチャーキャピタル支援のイノベーションの先導者であり続けています。米国の大型小売業者はマイクロフルフィルメントとダークストアのコンセプトを先駆けており、カナダのトロント・バンクーバー回廊は労働力不足を解消するためにロボティクスを拡大しています。メキシコはニアショアリングの恩恵を受け、AMR対応倉庫を展開することで米国輸入業者の陸揚げコストを25%削減しています。

ヨーロッパはヘッドライン成長で遅れをとっているものの、着実な導入を維持しています。ドイツはインダストリー4.0の補助金を活用して自動車部品メーカー向けの統合物流セルに資金を提供しています。英国はブレグジット後の通関フローに再調整できる柔軟なシステムを優先しています。フランスとオランダは汎欧州ゲートウェイとして機能し、土地の制約を軽減するためにキューブ型ストレージに投資しています。EUの近く施行予定のAI法はコンプライアンスコストを引き上げる一方で安全基準を向上させ、実績のある確立されたベンダーが優位に立つことになります。

規制環境

倉庫用ロボティクスの安全性とコンプライアンスは、国際規格と地域ごとの労働規則によって形成されている。ISO 3691-4:2023は無人産業車両およびAMRの基本的な安全枠組みを提供し、導入前に現場固有のリスクアセスメントを求めている。一方、ISO 10218-1:2025およびISO 10218-2:2025は産業用ロボットとその統合に関する安全要件を更新している。米国では、ロボティクス固有の連邦基準が存在しない場合、OSHAの執行はOSH Act一般義務条項に依拠することが一般的であり、これにより人とロボットが混在する作業における文書化されたリスクアセスメント、トレーニング、安全対策の実務上の重要性が高まっている。

欧州では、機械安全とAIガバナンスの重複がコンプライアンスをますます左右している。EU AI法第4条に基づくAIリテラシー義務は2025年2月2日から適用されており、AI対応の視覚・最適化ツールを使用する倉庫事業者に影響を与えている。EU機械規則(EU)2023/1230は2027年1月20日から適用され、AI対応機械および安全構成部品に対する適合性要件を厳格化し、EU向けに販売するロボティクスOEMおよびインテグレーターにとって新たなコンプライアンス層を追加している。

バリューチェーン分析

バリューチェーンは、部品サプライヤー(アクチュエーター、センサー、カメラ、安全スキャナー、バッテリー、コンピュート)から、ロボットOEM(AMR/AGV、アーム、仕分け、AS/RS)、ソフトウェアプロバイダー(フリート管理、オーケストレーション、視覚・ピッキング、シミュレーション/デジタルツイン、サイバーセキュリティ)、システムインテグレーター、そしてエンドユーザー(小売・電子商取引、3PL、食品・飲料、自動車、電子機器、医薬品)へと続く。最近のパートナーシップは、ロボティクスプラットフォームとクラウド・AIインフラとの結びつきの強化を示している。2026年4月、NEURA RoboticsとAWSは、NEURAの認知ロボティクスプラットフォームをAWSのクラウドおよびAIインフラと統合する戦略的協業を発表し、AIツールチェーンとデータパイプラインが導入、監視、継続的改善にどのように影響を与えているかを反映している。

川下では、インテグレーターおよび物流事業者が、ブラウンフィールドの混乱や統合リスクを抑えるため、段階的な稼働開始を伴うモジュール式システムとしてソリューションを調達する傾向を強めている。2026年6月、DSVとExotecは戦略的パートナーシップを締結し、Exotecが約100台の自律ロボットを使用したSkypod SystemをDSVのフェンロー物流センターに導入した。これは、エンドユーザーがスループットと保管密度の成果を実現するために、ハードウェアとオーケストレーションを組み合わせたパッケージを求めていることを示している。主なボトルネックとしては、コンピュート負荷の高いロボットや知覚スタック向けのAIチップ/GPUの供給制約によるリードタイムの延長、そして独自プロトコルや標準規格(VDA 5050など)の採用が限定的であることに伴う相互運用性のギャップが挙げられ、複数のロボットブランドを運用する施設では統合作業の負担が増す可能性がある。

競争環境

700社を超えるアクティブサプライヤーが利益率を抑制し続けていますが、統合が加速しています。Amazon Robotics、Dematic、Swisslogは幅広いポートフォリオで確固たる地位を確立しており、SymboticやExotecなどの革新企業はモジュール式・高スループットのアーキテクチャを提供することでシェアを獲得しています。ZebraによるUSD 3億5,000万のPheotoneoの買収により、独自の3Dビジョンがスキャナーに組み込まれ、差別化の認知が高まっています。Symboticは2025年1月にWalmartの社内ロボティクス部門を買収し、独自の仕分け知的財産権とアンカー小売顧客を獲得しました。

技術的な一騎打ちは現在、AIパス計画、レイテンシー制御、相互運用性をめぐって展開されています。独自ハードウェアとオープンAPIを組み合わせるベンダーは、オペレーターが単一施設内でブランドを混在させるにつれてマインドシェアを獲得しています。ロボティクス・アズ・ア・サービス契約は中堅プレーヤーに財務上の優位性を与え、顧客から所有権リスクを転嫁します。コールドストレージや危険物などのホワイトスペースニッチは、特殊ペイロードを認証できる参入者にとって依然として熟した機会です。競争の激しさは続くものの、資本アクセスとソフトウェアスタックが決定的な勝利のレバーとして台頭しています。

倉庫ロボティクス業界リーダー

Kiva Systems(Amazon Robotics LLC)

TGW Logistics Group GmbH

Singapore Technologies Engineering Ltd(Aethon Incorporation)

InVia Robotics Inc.

ABB Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模なグリーンフィールド計画や大規模改修プロジェクトは、入荷から保管、ピッキング、出荷までのエンドツーエンド自動化を正当化できる、ロボティクス対応のフルフィルメント・仕分けセンターの余地を生み出している。2026年3月、Amazon Australiaは、クイーンズランド州ローガンに750百万豪ドルを超える投資を行い、150,000平方メートルのロボティクス対応フルフィルメントセンター(2028年完成予定)を建設すると発表し、ネットワーク拡大と専用施設がマルチロボット導入をどのように支えるかを裏付けている。同様のパターンは米国でも見られ、Amazonは2026年7月、テキサス州ジョージタウンにロボティクス対応の仕分け・フルフィルメント倉庫の計画を申請し、高スループットの小包・電子商取引フローにおけるAMR、仕分け、オーケストレーションソフトウェアへの需要を生み出している。

もう一つの機会は、より高度な自律性を持つピッキングと重量物搬送にあり、新しいプラットフォームとモデルが手作業による例外処理を減らし、インフラへの依存を低減している。Automate 2026において、OMRONはLD-150およびLD-300のAMRを発表し、より高スループット、狭通路、重量物搬送を目指しており、ベンダーがトート運搬を超える積載クラスに注目していることを示している。これと並行して、フィジカルAIおよびビジョン・ランゲージ・アクション(VLA)手法が実運用に移行しつつあり、例えばNomagicはスイスのBrack.AlltronでVLAモデルを導入し、ロボット起因の人的介入を約50%削減したと報告されている。この適用事例は、ロボティクスピッキングセルに適したSKUおよびタスクの範囲を拡大すると同時に、これらのモデルを複数フリートにわたって運用可能にするシミュレーション、データツール、マルチベンダーオーケストレーションへの需要を高めている。

最近の業界動向

- 2026年7月:ABBは、自律フォークリフトF712にvSLAWナビゲーションを搭載すると発表した。この更新は、倉庫車両自動化におけるインフラ負担の少ない自律性を進展させ、レイアウトの変更や混在トラフィックにより固定ナビゲーション補助の維持が難しい導入現場を支援する。

- 2026年6月:TGW Logistics Groupは、テキサス州ハッチンスにあるLineageの冷蔵倉庫施設向けの自動化プロジェクトを開始し、2027年末の完成を目指している。このプロジェクトは、温度管理環境において一定のスループットと労働力制約が高水準の機械化とソフトウェア主導のフロー制御を後押しする、コールドチェーン自動化への継続的投資を浮き彫りにしている。

- 2024年12月:Zebra Technologiesは、3Dビジョンの知的財産を確保するためにPhotoneoを3.5億米ドルで買収した。この動きは、ロボティクスピッキングおよび検査で使用される知覚層を強化し、混在フリート全体でマシンビジョンと倉庫実行ワークフローとの統合をより緊密にすることを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、倉庫内で商品を移動、保管、ピッキング、仕分け、取り扱うために導入されるロボットおよびロボティクス主導の自動化システム、ならびにこれらのシステムを大規模に利用可能にする関連制御ソフトウェアおよび支援サービスを対象とする。

対象範囲の除外事項:生産ラインのみで使用される一般的な工場フロアのロボティクス、およびロボティクスによる自律性や倉庫特化のナビゲーションなしで稼働する従来型のマテリアルハンドリング機器は含まない。

セグメンテーション概要

- タイプ別

- 産業用ロボット

- 仕分けシステム

- コンベヤー

- パレタイザー

- 自動倉庫・自動搬送システム(AS/RS)

- 移動ロボット(AGVおよびAMR)

- 機能別

- 保管

- 包装

- トランスシップメント

- ピッキングおよび仕分け

- コンポーネント別

- ハードウェア

- ソフトウェア

- サポートおよびサービス

- エンドユーザー産業別

- 食品・飲料

- 自動車

- 小売・Eコマース

- 電気・電子

- 製薬

- サードパーティロジスティクス(3PL)

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の外側の境界を設定し、数値を観測可能な倉庫活動に結び付けるために使用された。OECD労働統計、米国労働統計局の賃金・生産性統計、米国国勢調査局およびユーロスタットの貿易・在庫指標、ロボティクスおよび自動化機器がカテゴリー別に把握できる税関貿易統計などの公開情報源を参照した。また、USPTO、WIPO、査読付き学術誌などの特許および文献を活用し、ナビゲーション、視覚、グリッパーの改良が導入をどのように容易にしているかを把握した。

これに加えて、企業の開示資料、年次報告書、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼できる報道を確認し、製品範囲と典型的な収益認識パターンをマッピングした。必要に応じて、企業財務情報を集約しニュースを追跡するサブスクリプションサービスを活用して収益構成や拡大活動の相互確認を迅速化し、特許データベースを用いて技術動向を検証した。これらの情報源は例示的なものであり網羅的ではなく、データ収集、検証、確認のために他にも多くの公開・有料情報源が検討された。

一次インタビューおよび調査

倉庫事業者、システムインテグレーター、ロボティクスソリューションプロバイダーとの一次的な議論を通じて、導入ペースを検証し、購入者がハードウェア、ソフトウェア、継続的サービスへの支出をどのように配分しているかを明確にした。需要はグローバルであるため、APAC、EMEA、南北アメリカの主要物流拠点全体で入力情報を確認し、モデルが労働コスト、電子商取引の集約度、自動化の準備状況の違いを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部:16% | APAC:46% |

| 中堅層:56% | 機能・部門責任者:28% | EMEA:36% |

| 小規模プレイヤー:16% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、倉庫活動と自動化強度を地域別のロボティクス需要プールに変換するトップダウンの構築から始まり、その後、タスクタイプ別の典型的な導入パターンを通じてフィルタリングされる。需要プールが形成された後、モバイルロボット、AS/RS、仕分け、コンベア、パレタイジング、倉庫ハンドリング用産業用ロボットなど、実際の倉庫で見られる主要ソリューション区分に分割される。

モデルを実用的に保つため、少数の入力項目が作業の大部分を左右し、新しいシグナルが現れた際に更新される。これらには、倉庫スペースの増加とスループットの伸び、電子商取引の注文量とSKUの複雑性、労働力の可用性と賃金インフレ、自動化設備投資の動向、システムタイプ別の典型的な価格帯(契約が継続的価値を示す場合はソフトウェアおよびサービスのアタッチ率を適用)が含まれる。予測は、導入制約に関するインタビューベースのコンセンサスに支えられたシナリオ分析を用いて構築され、過去の成長が安定している場合には単純な時系列平滑化を用いて調整される。

結果は、AMRおよびAS/RSプロジェクトのサンプル平均販売価格に推定導入台数を乗じるなどの選択的なボトムアップ近似、および統合案件残高に関するチャネルチェックによって裏付けられる。ボトムアップの可視性が乏しい場合は、保守的な普及率レンジを用いてギャップに対処し、最終集計前に事業者およびインテグレーターからのフィードバックで再確認する。

データ検証と更新サイクル

最終数値が単一の前提に左右されないよう、成果物は複数のチェックを通じて検証される。地域別の倉庫投資サイクル、自動化導入に関するコメント、ハードウェアと継続的なソフトウェア・サービス収益との間の推定構成比といった独立したシグナルとモデルを比較し、タスクカテゴリーまたは地域別の顕著な乖離を調査する。

異常が検出された場合、ASPの変動、導入密度、通貨換算のタイミングなどの前提を再検討する二次確認を行い、その後アナリストチーム内でピアレビューを実施する。本レポートは年次で更新され、物流活動の大幅な変化や価格・リードタイムの顕著な変化など、重要な事象が発生した場合には中間更新が行われる。納品前には、データセットおよび主要な前提について最終更新を行い、最新の情報を反映させる。

Mordor Intelligenceの倉庫ロボティクス市場規模算定と他の公表推計値との比較

倉庫ロボティクスの公表市場規模は、テーマの表記が同じに見えても、ロボット、より広範な倉庫自動化、サービスとの境界の扱いが一貫していないため、しばしば異なる値となる。また、企業が異なる基準年を採用したり、異なる通貨換算タイミングを適用したり、システム契約の構造に合わない方法で価格を将来に転記したりする場合にも差異が生じる。

更新頻度を重視した見方では、この差異は主に価格や構成比の前提がどの程度の頻度で更新されているか、またソフトウェアおよびサービスのアタッチ率が倉庫導入に対して契約されている場合にのみカウントされているかどうかで説明されることが多い。この表はこうしたギャップを反映しており、より頻繁に更新されるASPと通貨換算のタイミングを、タスクレベルの導入シグナルに対する検証と組み合わせることが、Mordor Intelligenceを現在のサイクルで倉庫が実際に導入している内容と整合させている要因である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.96 B (2026) | |

| グローバルコンサルティング会社A | USD 7.35 B (2026) | この数値は、主要システムタイプについてより狭いカウント範囲、あるいはより保守的な価格推移を用いているとみられ、ソフトウェアおよびサービス層が導入に付随する場合の価値を過小評価する可能性がある。 |

| 業界調査会社B | USD 5.20 B (2024) | 異なる基準年とより小規模な初期需要プールにより、特に倉庫自動化プロジェクトがロボットハードウェアの出荷時にのみカウントされ、統合・稼働開始収益が認識される時点でカウントされない場合、より低い値となり得る。 |

これらを総合すると、比較結果は、タイミングの選択と、導入に紐づくソフトウェアおよびサービスの何をカウントするかがギャップの大部分を説明していることを示唆している。前提を倉庫活動指標にたどれるように保ち、主要な価格および構成比の入力を再確認することで、この推計値は再現可能であり、クライアントが自社の計画モデルに照らし合わせる際にも整合させやすい状態を維持している。

レポートで回答される主要な質問

倉庫ロボティクス市場の現在の価値はどのくらいですか?

倉庫ロボティクス市場は2026年にUSD 109.6億と評価されています。

倉庫ロボティクスセクターはどのくらいの速度で成長していますか?

17.5%のCAGRを達成し、2031年にはUSD 245.5億に達すると予測されています。

最大のシェアを持つ地理的地域はどこですか?

アジア太平洋が39.52%の収益シェアでリードしており、中国の急速なロボット導入に支えられています。

最も急速に拡大しているロボットタイプはどれですか?

AGVおよびAMRを含む移動ロボットが2031年にかけて18.02%のCAGRで前進しています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

自動車ロジスティクスはEVバッテリー取り扱いニーズにより、17.96%のCAGRで最も高い成長を示しています。

最終更新日: