ITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

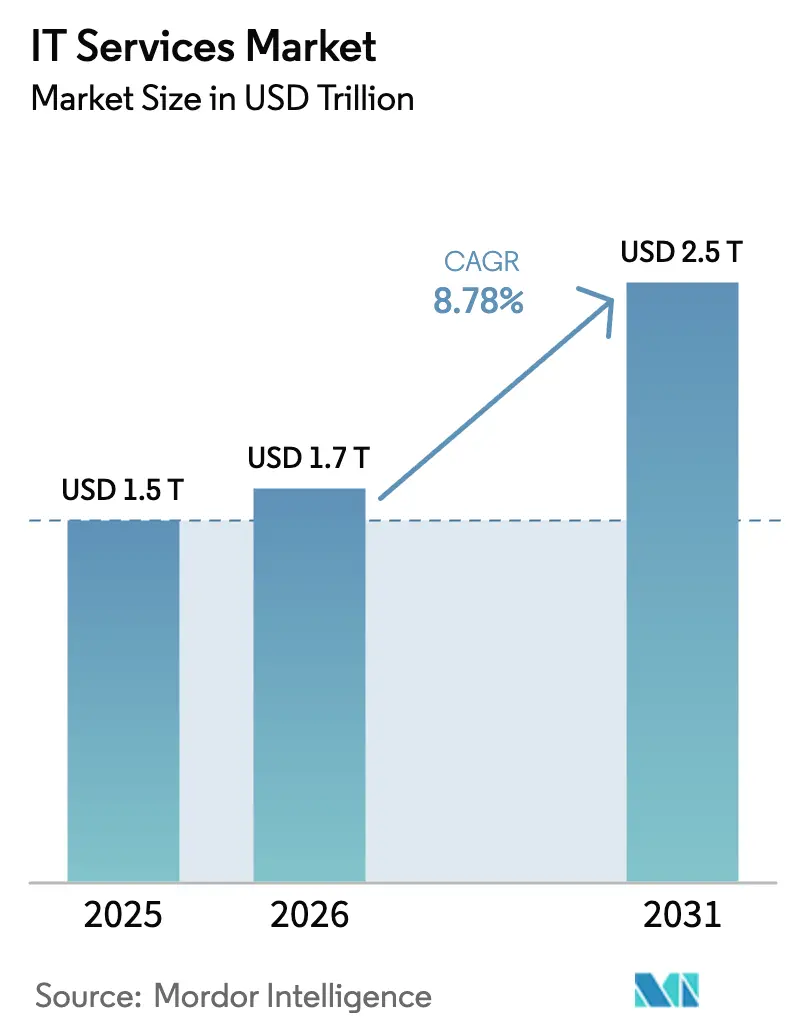

| 市場規模 (2026) | 1.65 兆米ドル |

| 市場規模 (2031) | 2.51 兆米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

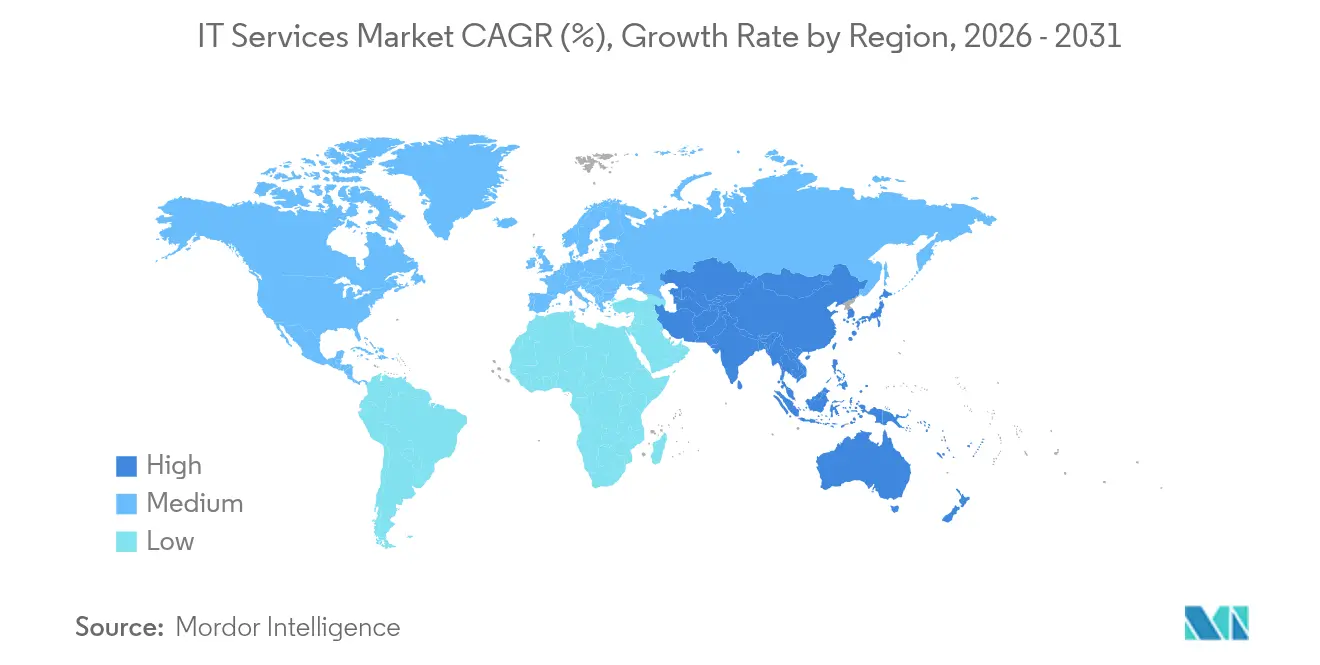

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

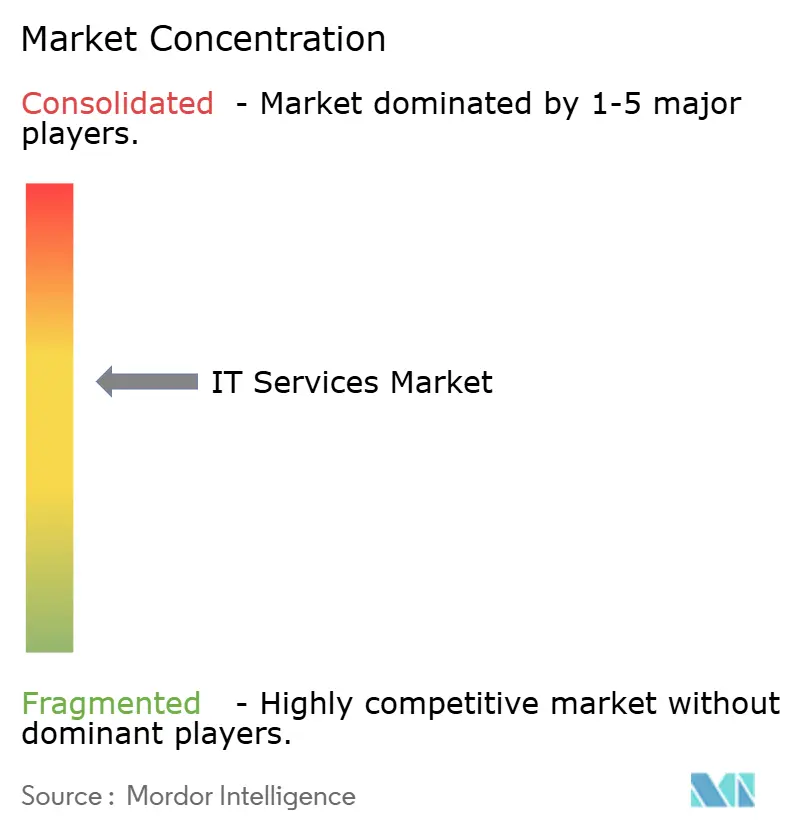

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITサービス市場分析

ITサービス市場規模は2026年に1兆6,500億米ドルと推定され、2031年には2兆5,100億米ドルに達すると予測され、予測期間(2026年~2031年)中の年平均成長率は8.78%となっています。

堅調なデジタルトランスフォーメーション推進計画、企業における人工知能導入の増加、およびクラウドネイティブ移行の拡大が、対応可能な需要を押し広げています。支出の勢いは銀行および医療分野で最も強く、2024年には機関がレガシーコアを近代化するにつれ、それぞれ8.7%および15%の支出増加を記録しました。ハイブリッドクラウドおよびAIワークロードを中心にコンサルティング、実装、マネージドサービスを一括提供できるプロバイダーはプレミアム契約を獲得し、価格に敏感なアウトソーシング案件は大規模デリバリーパイプラインを引き続き支えています。数十億ドル規模の買収を含む統合の加速は、規模・業種への深い専門性・知的財産の差別化が企業との契約更新において今や決定的な要素となっていることを示しています。

主要レポートのポイント

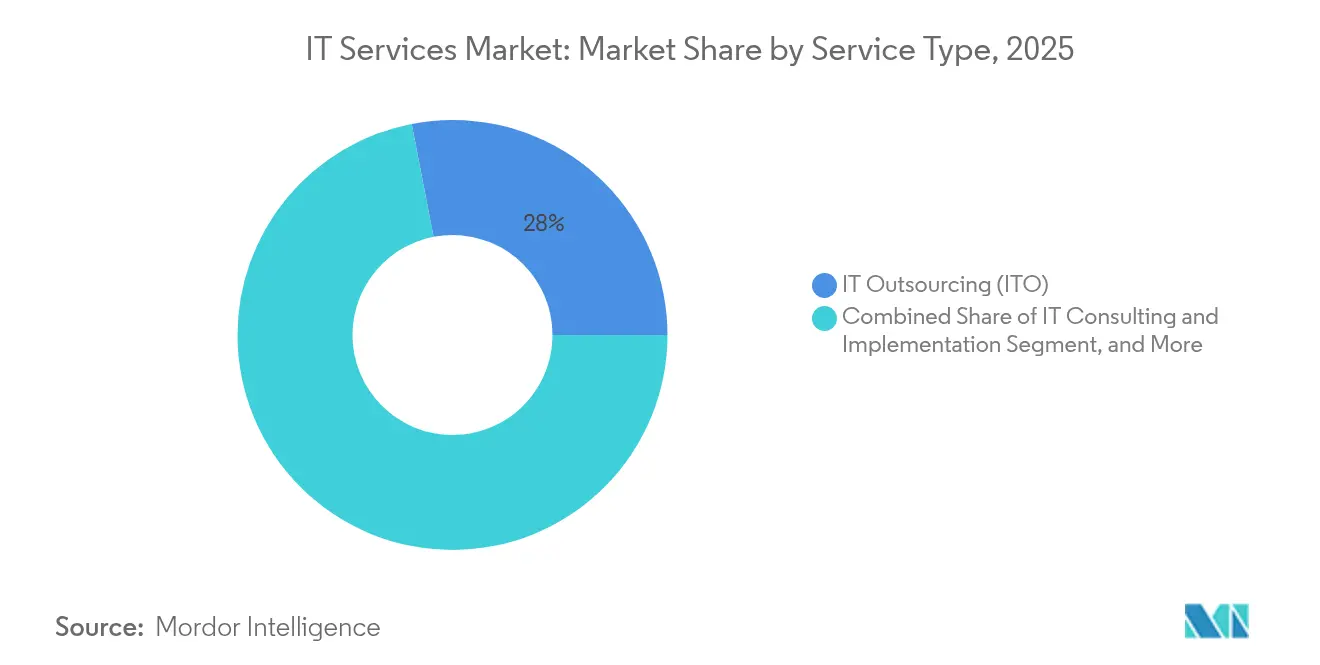

- サービスタイプ別では、ITアウトソーシングが2025年に28.04%の収益シェアでトップとなり、マネージドセキュリティサービスは2031年にかけて年平均成長率12.18%で成長しています。

- エンドユーザー企業規模別では、大企業が2025年のITサービス市場シェアの69.42%を占め、中小企業は2031年にかけて年平均成長率10.92%で拡大しています。

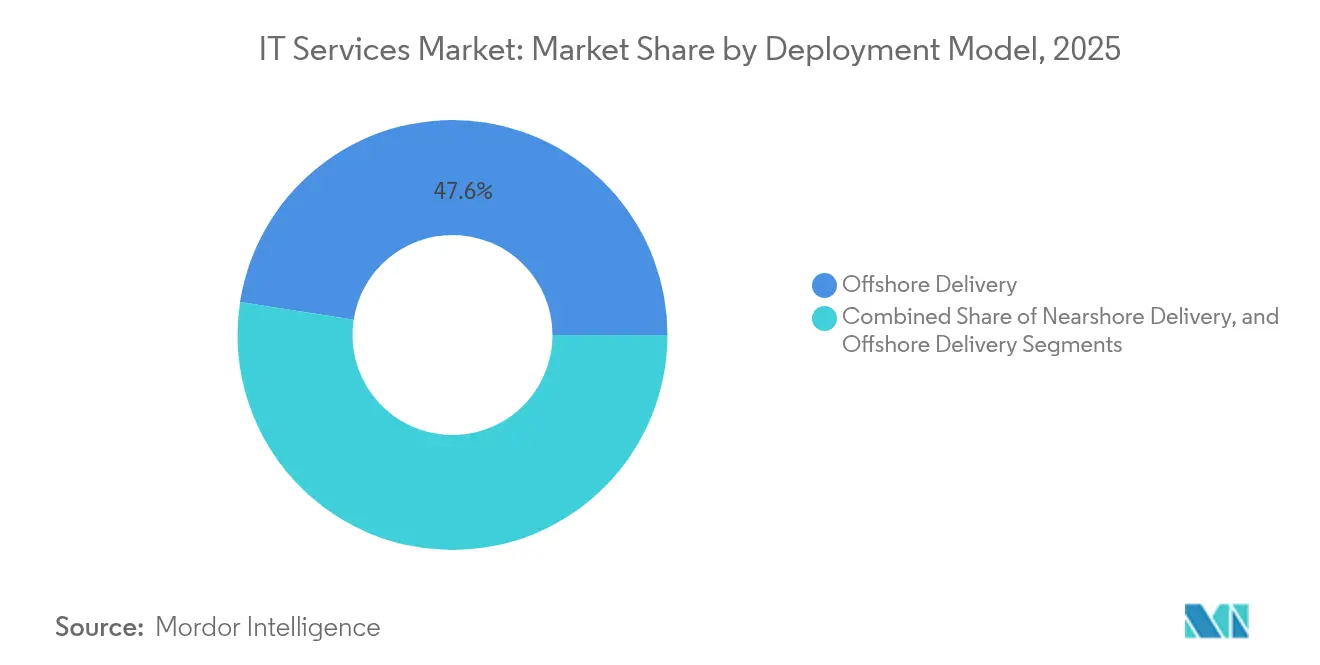

- デプロイメントモデル別では、オフショアデリバリーが2025年のITサービス市場規模の47.55%のシェアを占め、ニアショアデリバリーは2031年にかけて最速の年平均成長率10.18%を記録しています。

- エンドユーザー業種別では、銀行・金融サービス・保険が2025年のITサービス市場規模の24.38%のシェアを獲得し、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率11.02%で成長しています。

- 地域別では、北米が2025年に37.05%の収益を占め、アジア太平洋は2031年にかけて最高の年平均成長率11.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のITサービス市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デジタルトランスフォーメーションの加速 | +2.1% | 世界、特に北米および欧州 | 中期(2〜4年) |

| ハイブリッドクラウド移行ブーム | +1.8% | 北米・欧州がコア、アジア太平洋が拡大 | 長期(4年以上) |

| サイバー脅威の激化 | +1.4% | 世界全体、特にBFSIおよびヘルスケア分野で深刻 | 短期(2年以内) |

| 企業AIおよびアナリティクス支出の急増 | +1.9% | 北米・欧州が主要、アジア太平洋が台頭 | 中期(2〜4年) |

| 業種別クラウドプラットフォームの採用拡大 | +1.2% | 世界全体、セクター別地域パターン | 長期(4年以上) |

| 持続可能性を重視したグリーンITへの取り組み | +0.8% | EUおよび北米、世界へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19後のデジタルトランスフォーメーションの加速

マルチクラウドの採用は企業の87%を超え、51%がアプリケーションのリファクタリング、AIサービス、データプラットフォームを組み合わせたクラウドネイティブ近代化トラックへの資金供給を行っています。世界のITサービス市場は、単純なリフト&シフト移行を超え、コンテナオーケストレーション、マイクロサービス、DevOpsを習得したプロバイダーを高く評価するようになっています。DXC Technologyの「クラウドライト」アプローチにより、Ocean Network Expressはゼロダウンタイム移行を実現し、ベンダーがインフラ管理者から戦略的ビジネスパートナーへと移行する方法を示しています。収益プールは、深い技術的資格と業界の洞察の両方を必要とするアドバイザリーおよびマネージドクラウドオペレーション層へとシフトしています。サービスレベルの成果を共有する形で構造化されることが多いこれらの案件は、プロバイダーの定着率と単位経済性を向上させます。Kubernetes、サイトリライアビリティエンジニアリング、FinOpsにおけるスキル不足がサービス料率をさらに押し上げており、クラウドファーストプログラムが長期成長に最大のプラスの寄与をもたらす理由を裏付けています。

ハイブリッドクラウド移行ブーム

世界のクラウドERPへの支出は、企業がワークロードの移植性と規制コンプライアンスを追求する中、2022年から2027年の間にほぼ2倍になる軌道にあります。[1]IBM Institute for Business Value、「エンタープライズAIガバナンスガイド」、ibm.com欧州企業は2025年にITサービスへ4,898億ユーロ(5,535億米ドル)を支出し、45%がクラウド施策向けに充当されました。マルチクラウド戦略は組織がベンダーロックインを回避するのに役立ちますが、アドバイザリーおよび最適化サービスへの需要を高めるガバナンスの複雑さをもたらします。データ主権に関する規制は、地域固有のホスティングフットプリントの必要性を高め、ニアショアおよびオンショアの案件を強化しています。認定クラウドアーキテクトおよびマネージドFinOpsの人材を提供するプロバイダーは、ITサービス市場全体で高マージンの契約を獲得しています。

サイバー脅威の激化

平均的な情報漏洩コストは2025年に445万米ドルに達すると予測され、サイバー犯罪による損失は年間10兆5,000億米ドルに達する見込みです。[2]Patrick Castillo、「2025年のサイバーセキュリティコンプライアンス:新規制への備え」、ntiva.comEUのDORAのような規制フレームワークは監査可能なサイバーレジリエンスを要求し、企業をサードパーティのマネージドセキュリティへと向かわせています。ゼロトラストアーキテクチャとAIによる脅威ハンティングは、ベストプラクティスから必須の管理策へと移行しています。セキュリティオペレーション、インシデント対応、コンプライアンス管理を専門とするプロバイダーは記録的なパイプラインを報告し、二桁の成長率でより広いITサービス市場を一貫して上回っています。

企業AIおよびアナリティクス支出の急増

世界のAI支出は、経営幹部チームが競争力強化のためにデータを活用する中、2030年までに8,267億米ドルに向かっています。銀行業では、77%のリーダーが生成AIをデプロイメント準備完了と見なしています。大企業の半数以上がAIガバナンス委員会を設置しており、倫理的・法的・運営上の監督が取締役会レベルの課題となっていることを示しています。データサイエンスの人材とリスク・コンプライアンスのノウハウを融合させたコンサルティング企業は、複雑な企業展開を先導するユニークな立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サービス価格のコモディティ化圧力 | -1.3% | 世界全体、特にオフショアハブ | 短期(2年以内) |

| 世界的な人材不足と離職 | -1.8% | 北米・欧州が主要、アジア太平洋が副次的 | 中期(2〜4年) |

| データ主権に関する地政学的障壁 | -0.9% | EUおよびアジア太平洋のコンプライアンス主導 | 長期(4年以上) |

| スコープ3の炭素報告コンプライアンスコスト | -0.6% | EUおよび北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービス価格のコモディティ化圧力

自動化とオフショアの規模拡大により、一般的なヘルプデスクおよびインフラタスクへの参入障壁が消失し、従来のアウトソーシングにおける利益率が圧縮されています。クライアントはアウトカムベースの請求をますます求めており、ベンダーは具体的なビジネスインパクトを証明することを求められています。小規模な競合他社が価格を引き下げることで、プレミアムなコンサルティングおよびセキュリティサービスをクロスセルできる既存プレーヤー間の統合が加速しています。この結果生じる再編は、今後2年以内にITサービス市場における競争秩序を再編する可能性が高いです。

世界的な人材不足と離職

AIエンジニア、クラウドアーキテクト、セキュリティアナリストへの需要は、主要経済圏全体で供給を上回っています。2024年に離職率が急上昇し、主要プレーヤーは高額給与でニッチな専門家を追いかける一方で人員再編を発表せざるを得なくなりました。賃金インフレの上昇は収益性を脅かし、プロジェクト開始時期を遅らせ、短期的な収益実現を抑制しています。ベンダーはリスキリングプログラムを強化し、未開拓の人材プールを活用するために第二級都市にサテライトデリバリーセンターを開設していますが、構造的な人材不足は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティサービスがプレミアム成長を牽引

マネージドセキュリティサービスはITサービス市場全体で最も急峻な年平均成長率12.18%で成長しています。企業は、脅威検出とインシデント対応において専門プロバイダーが内部チームを凌駕することを認識し、継続的なコンプライアンス監視を含む長期アウトソーシング契約を締結しています。ITアウトソーシングは、定着したコスト最適化の指令により最大28.04%の収益シェアを維持しています。しかし、コモディティ化されたワークストリームにおける利益率の圧縮により、ベンダーはアウトソーシングにコンサルティングを組み合わせて価格を守る方向に進んでいます。クラウドおよびプラットフォームサービスは、急増するハイブリッドクラウド採用の恩恵を受けており、プロジェクトはERP近代化とデータ統合レイヤーをまとめて組み込み、クロスセルの勢いを支えています。

需要の動向はビジネスプロセスアウトソーシングにも有利に働いており、特に金融、人事、ロボティックプロセスオートメーションが効率性向上を増幅させる業種固有のバックオフィス業務においてそうです。ITコンサルティング収益は複雑性によって上昇しており、組織はAI、エッジコンピューティング、業種別クラウドを調和させるための指針を必要としています。リファレンスアーキテクチャ、加速化された移行ツールキット、ドメイン中心のソリューションを提供するベンダーは、ITサービス市場全体でウォレットシェアを拡大しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー企業規模別:中小企業がデジタル採用を加速

中小企業は2031年にかけて年平均成長率10.92%を記録しており、クラウドで提供されるERP、CRM、サイバーセキュリティバンドルへの民主化されたアクセスを反映しています。消費量ベースの価格設定により、中小企業はこれまで大企業専用だった機能を展開でき、デプロイメントの期間が数ヶ月から数週間に短縮されています。医療および金融サービスにおけるコンプライアンスの負担が、中小企業を社内でのコントロール構築ではなく外部の専門家への委託へと促し、マネージドサービスパートナーの対応可能な収益を拡大しています。

大企業は依然として69.42%の収益を占めており、長期にわたる変革ロードマップを必要とする広大なレガシー資産に支えられています。内部の卓越センターと標的を絞った外部の専門知識を組み合わせたハイブリッドモデルが主流であり、ニッチなプロバイダーにとって高価値の契約を確保しています。企業のバイヤーはRFPに持続可能性への取り組みと炭素報告の準備状況を掲載するケースが増えており、ITサービス市場全体でスコープ3排出量を追跡するプロバイダーに差別化の機会を提供しています。

デプロイメントモデル別:ニアショアが戦略的優位を獲得

オフショアデリバリーは、インドおよびフィリピンの成熟したデリバリーエコシステムが品質を損なうことなく労働力の裁定取引を可能にするため、47.55%の収益でトップとなっています。しかし、企業が地政学的リスク、時差の重複、データ主権の制約を考慮する中、ニアショアデリバリーはより速い年平均成長率10.18%を記録しています。ラテンアメリカおよび東欧では、集中したサプライチェーンのリスクを分散することを目的とした内製センターおよびベンダーへの投資が拡大しています。

オンショアデリバリーはコストが高いものの、厳格な規制遵守や機密データの取り扱いが求められるプロジェクトにおいては引き続き重要です。政府機関および高度に規制された業界は、国内規制に基づいてクリアランスを取得した国内配置の人員を好みます。グローバル・ニアショア・オンショアのバランスのとれたフットプリントを維持するベンダーは、柔軟なリソーシングモデルを提供し、ITサービス市場全体での競争力を強化しています。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー業種別:ヘルスケアがデジタルトランスフォーメーションを主導

ヘルスケアおよびライフサイエンスは業種別で最速の年平均成長率11.02%で加速しており、プロバイダーが電子医療記録、遠隔医療、診断アナリティクスをデジタル化しています。データの相互運用性と患者プライバシーに関する規制上の義務が、統合およびセキュリティコンサルティングへの継続的な需要を生み出しています。BFSIは、膨大な近代化予算と厳格なサイバーレジリエンス規制により、ITサービス市場規模の24.38%のシェアを保持しています。

製造業は、工場フロアをアナリティクスハブに接続するインダストリー4.0プラットフォームに投資しており、特殊なOT-IT融合の専門知識を必要としています。小売業はリアルタイムの在庫可視化とパーソナライズされたコマース体験に注力し、通信・メディアは5Gデプロイメントのサポートとコンテンツデリバリーの最適化を求めています。エネルギーおよびユーティリティはグリッドの自動化と持続可能性報告を優先しており、多分野にわたるサービスベンダーに幅広い機会を創出しています。

地域分析

北米は2025年の収益の37.05%を占め、2兆7,000億米ドルの企業テクノロジー支出とAIおよびクラウドプラットフォームへのアーリーアダプターとしての行動に牽引されています。AIガバナンス委員会を義務付ける連邦規制が、戦略的アドバイザリーおよび実装サービスへの需要を制度化しています。カナダはデジタル政府プログラムと天然資源の自動化を推進し、メキシコのニアショアの優位性は文化的親和性とIP保護を求める米国企業を引き付けています。

アジア太平洋は2031年にかけて最高の年平均成長率11.12%を記録します。中国はスマートシティの試験導入とグリーン製造のアップグレードを拡大し、インドはデリバリーハブとしての実績を活用しつつ国内需要を拡大し、ASEAN諸国は越境電子商取引とフィンテックの成長を支えるインフラのギャップを埋めています。日本と韓国は先進製造業と通信への投資を促進し、5Gとエッジコンピューティングに関するニッチなコンサルティングを刺激しています。オーストラリアとニュージーランドは、成熟したIT支出にもかかわらず、銀行および政府においてサイバーセキュリティとクラウドコンプライアンスを引き続き優先しています。

欧州は2025年にITサービスへ4,898億ユーロ(5,535億米ドル)を配分し、そのうち45%がクラウドプログラムに充当されています。GDPR、DORA、NIS2といった規制フレームワークがセキュリティおよびコンプライアンス支出を促進し、資格を持つプロバイダーに一貫した案件パイプラインを確保しています。ドイツが製造業のデジタル化を牽引し、英国が金融サービスのトランスフォーメーションをリードし、フランス、イタリア、スペインがクラウドERPの展開を拡大しています。東欧はニアショアデリバリーの拠点と近代化サービスの消費者の両方として発展しており、ITサービス市場全体でエコシステムの深みを強化しています。

競合環境

ITサービス市場は中程度の集中度を示しており、主要プレーヤーは買収を通じて規模と業種への深い専門性を追求しています。Capgeminiによる33億米ドルのWNS買収は主要業種でのプロセス能力を拡大し、Cognizantによる13億米ドルのBelcan買収はエンジニアリングサービスを強化しました。IBMによる64億米ドルのHashiCorp買収はマルチクラウド管理の提供を強化し、インフラオーケストレーションが競争の主戦場であることを示しています。

技術の融合が中核的な差別化要因となっており、現在55%の企業がAIガバナンス委員会を維持しており、AIアクセラレーターまたはコンプライアンスツールキットを製品化するベンダーは大きな優位を得ます。[4]IBM Corporation、「IBMによるHashiCorpの買収完了」、ibm.com量子レディネスコンサルティング、サステナビリティアナリティクス、自動化された規制報告といった領域でホワイトスペースの機会が生まれており、これらは小規模な専門企業がジェネラリストを出し抜ける分野です。

価格モデルはアウトカム志向へと進化しており、クライアントは効率向上または収益向上に対するコミットメントを求めています。ベンダーはこの転換に応えるため、データサイエンティスト、業種別中小企業(SME)、変革管理コンサルタントを組み合わせた横断的なスクワッドを構築しています。市場シェアの変動は、プロバイダーがITサービス市場全体でデリバリーモデルを再構築し、人材をリスキリングし、知的財産を収益化する機敏さに左右される可能性が高いです。

ITサービス業界のリーダー企業

Accenture plc

IBM(テクノロジー&コンサルティングサービス)

Tata Consultancy Services Ltd.

Cognizant Technology Solutions Corp.

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Charter CommunicationsがCox Communicationsを345億米ドルで買収することに合意し、年間5億米ドルのシナジーを目指しています。

- 2025年1月:OmnicomがInterpublic Groupの130億米ドルの買収を完了し、データドリブンマーケティング能力を強化しました。

- 2024年12月:CapgeminiがWNSの33億米ドルの買収を完了し、ビジネスプロセスサービスの深みを拡大しました。

- 2024年11月:IBMがHashiCorpの64億米ドルの買収を完了し、ハイブリッドクラウドツールチェーンを強化しました。

世界のITサービス市場レポートのスコープ

ITサービスは、組織が情報とビジネスプロセスを作成、管理、最適化するのを支援するために技術的およびビジネス上の専門知識を適用します。市場のスコープは、予測期間を通じてサービスタイプ、規模、エンドユーザー業界、地域分析によって考慮されています。検討された調査のスコープは、プロジェクト指向(統合、コンサルティングアプリケーション、開発)、マネージドサービス(アプリケーション管理、アウトソーシング、インフラサービス)、およびサポートサービス(ハードウェアおよびソフトウェア、ITナレッジ)であり、市場規模を評価する際に考慮されました。

ITサービス市場は、サービスタイプ(プロフェッショナル(システムインテグレーションおよびコンサルティング)およびマネージドサービス)、規模(中小企業および大企業)、エンドユーザー業界(BFSI、通信、ヘルスケア、小売、製造、政府、その他のエンドユーザー業界)、地域(北米〔米国およびカナダ〕、欧州〔ドイツ、英国、フランス〕、アジア太平洋〔中国、日本、インド、シンガポール、インドネシア、マレーシア、ベトナム、タイ〕、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。上記のすべてのセグメントについて、市場規模および予測は米ドルの金額で提供されています。

| ITコンサルティングおよび実装 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SMEs) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府および公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売および消費財 |

| 通信・メディア |

| 物流および輸送 |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | ITコンサルティングおよび実装 | ||

| ITアウトソーシング(ITO) | |||

| ビジネスプロセスアウトソーシング(BPO) | |||

| マネージドセキュリティサービス | |||

| クラウドおよびプラットフォームサービス | |||

| エンドユーザー企業規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| デプロイメントモデル別 | オンショアデリバリー | ||

| ニアショアデリバリー | |||

| オフショアデリバリー | |||

| エンドユーザー業種別 | BFSI | ||

| 製造業 | |||

| 政府および公共部門 | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売および消費財 | |||

| 通信・メディア | |||

| 物流および輸送 | |||

| エネルギーおよびユーティリティ | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のITサービス市場規模はどのくらいですか?

ITサービス市場規模は2026年に1兆6,500億米ドルと評価されており、2031年にかけて年平均成長率8.78%が予測されています。

最も急速に拡大しているサービスタイプはどれですか?

マネージドセキュリティサービスが最高の年平均成長率12.18%を記録しており、企業がサイバーレジリエンスをアウトソースしています。

最も強い成長を示している地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率11.12%でトップとなっており、急速なデジタル化と政府のテクノロジー投資が牽引しています。

中小企業はどのように需要に影響していますか?

中小企業は、参入障壁を下げるサブスクリプションベースのクラウドおよびセキュリティサービスを採用することで、年平均成長率10.92%で成長しています。

ニアショアデリバリーの採用を促進しているものは何ですか?

企業はタイムゾーンの整合、データ主権のコンプライアンス、地政学的リスクの軽減を求めており、ニアショアモデルを年平均成長率10.18%へと押し上げています。

なぜAIガバナンスが購買者にとって重要なのですか?

大企業の55%以上がAIガバナンス委員会を持っており、コンプライアンス、倫理、リスクに関するアドバイザリーがサービス提案に不可欠となっています。

最終更新日: