自動車ロボティクス市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 18.61 十億米ドル |

| 市場規模 (2031) | 35.82 十億米ドル |

| 成長率 (2026 - 2031) | 14.01% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ロボティクス市場分析

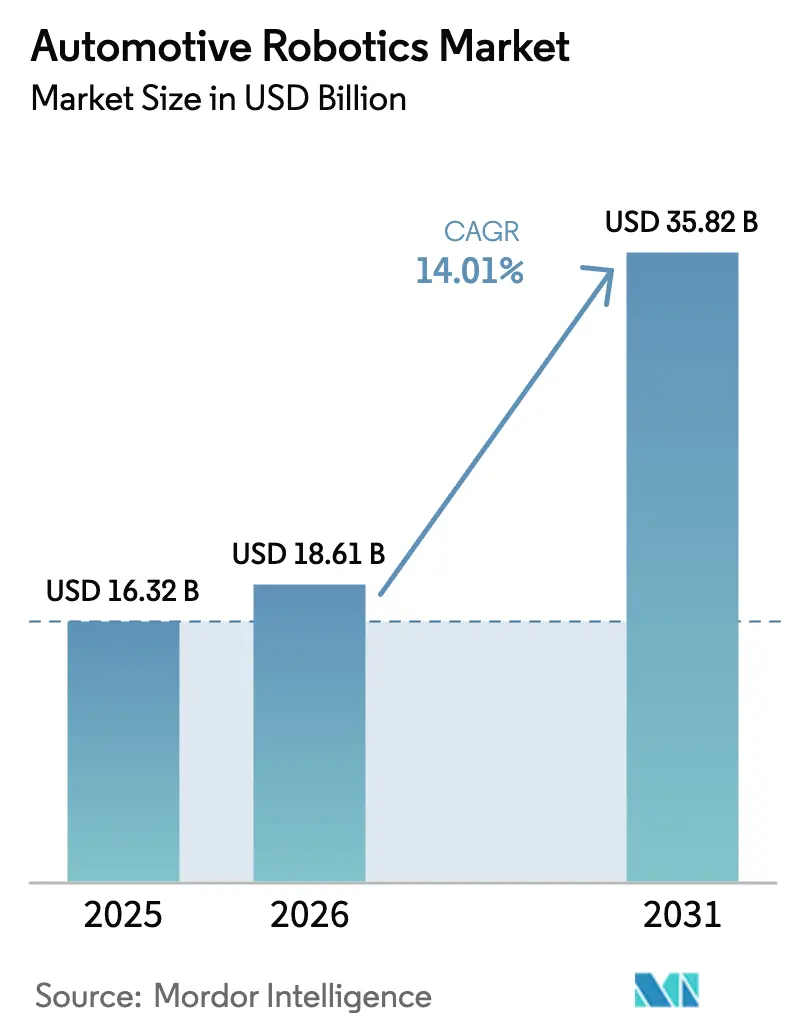

自動車ロボティクス市場規模は2025年に163億2,000万米ドルと評価され、2026年の186億1,000万米ドルから2031年には358億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は14.01%です。急速な電動化、拡大する労働力不足、高まる品質要求が、車両メーカーに手動ステーションをインテリジェントな多関節セルおよび協働セルへと置き換えることを促しています。電気自動車のバッテリーパック統合、電動パワートレインの組み立て、車体全体の品質検証は、特にOEMが100%検査を推進する中で、手動プロセスでは対応できない動作精度をますます必要としています。

主要レポートのポイント

- エンドユーザータイプ別では、車両メーカーが2025年の自動車ロボティクス市場シェアの60.75%を占め、一方でサービスセンターは2026年から2031年にかけて14.12%の年平均成長率を達成する見込みです。

- コンポーネントタイプ別では、ロボットアームが2025年に35.96%のシェアで首位を占め、ソフトウェアおよびサービスが最高の14.38%の年平均成長率見通しを記録しました。

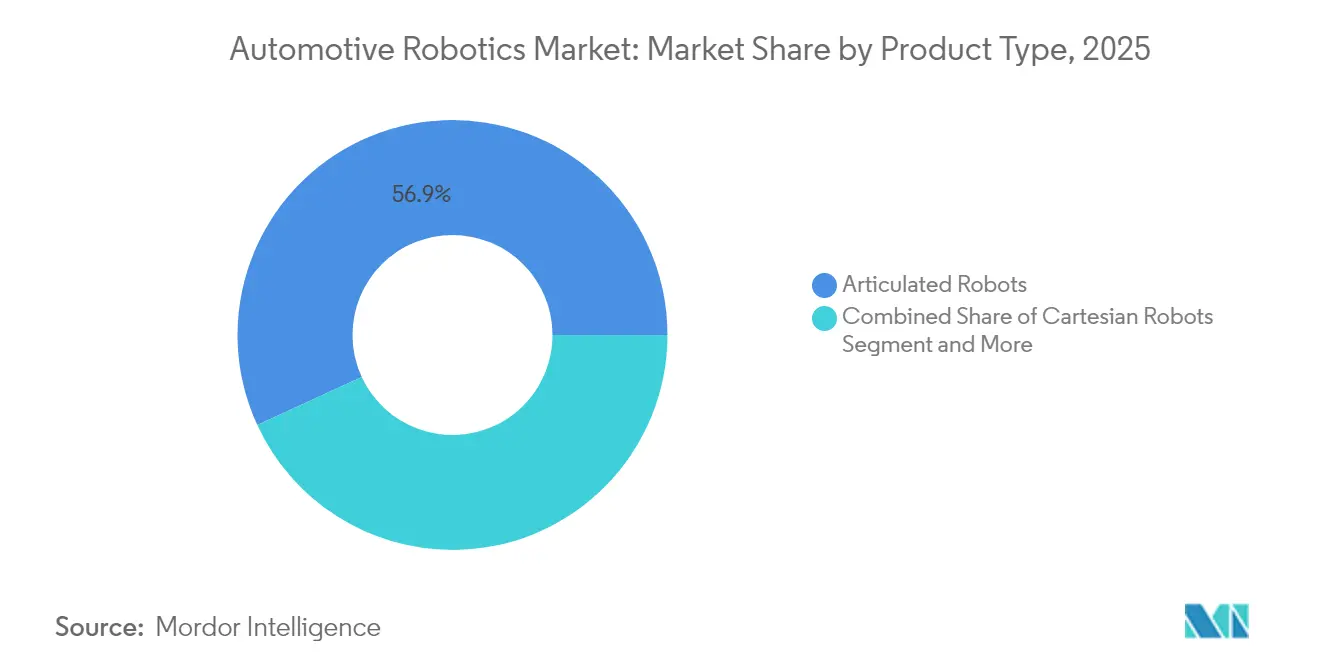

- 製品タイプ別では、多関節ロボットが2025年に56.88%の収益シェアでリードし、協働ロボットは2031年まで14.08%の年平均成長率で成長すると予測されています。

- 機能タイプ別では、溶接ロボットが2025年の自動車ロボティクス市場規模の40.70%を占め、検査・品質試験システムが2031年まで14.19%の年平均成長率で最速の拡大を示しています。

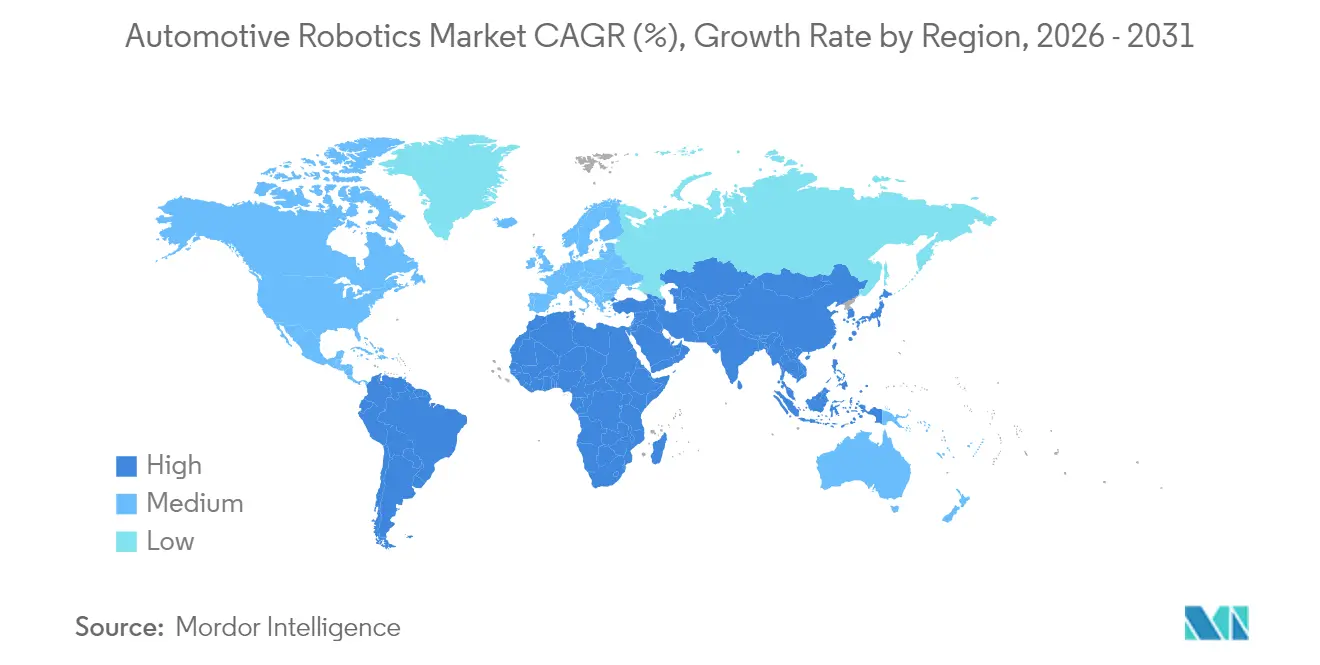

- 地域別では、アジア太平洋が2025年に46.10%のシェアを占め、南米が2031年まで14.55%の年平均成長率で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車ロボティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スループットと品質向上のための自動化 | +3.2% | 世界規模、アジア太平洋および北米に集中 | 中期(2〜4年) |

| 電気自動車バッテリーおよび電動パワートレイン製造ニーズ | +2.8% | 世界規模、欧州および中国での早期導入 | 長期(4年以上) |

| 自動車拠点における労働力不足と賃金インフレ | +2.5% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| OEMによる品質一貫性基準の厳格化 | +2.1% | 世界規模、プレミアムセグメントで厳格 | 中期(2〜4年) |

| 柔軟な混流生産ラインを可能にする協働ロボット | +1.8% | アジア太平洋が中核、北米およびEUへ拡大 | 中期(2〜4年) |

| 新興市場における生産連動型インセンティブ | +1.4% | 南米、東南アジア、東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スループットと品質向上のための自動化

メーカーは自動化を生産ボトルネックを解消する最速の手段として挙げており、65.3%がラインスループット向上のための新たなロボット投資を計画しています。国際ロボット連盟は2024年に稼働中の産業用ロボットが14%増加したと記録しており、これは2018年以来最大の年間増加率となっています。高度な検査セルは現在、三次元測定機の10倍の速度で部品を検査し、サイクルタイムを延長することなく100%検査を可能にしています。AIを活用したビジョンシステムは0.05mm未満の欠陥を検出し、ボディーインホワイト溶接および最終トリムの新たな品質基準を確立しています。ハードウェア価格の低下に伴い、多くの工場が1〜3年で設備投資を回収しており、フリートの拡大に向けたビジネスケースを強化しています。

電気自動車バッテリーおよび電動パワートレイン製造ニーズ

電気自動車の組み立ては、独自のハンドリング、シーリング、溶接方法を必要とする、より重量があるが数の少ないサブアセンブリを導入します。ABBは計画中の80のギガファクトリーでもバッテリー供給が需要に追いつかないと推定しており、高スループットのロボット生産の必要性を強調しています[1]「バッテリー製造における自動化トレンド」、ABB Ltd.、abb.com。バッテリーラインと最終組み立てを同一拠点に配置することで持続可能性が促進され、物流が削減されますが、それはロボットがバッテリーと車体の作業を交互に行える場合に限られます。特殊なアルミニウム溶接セルや、ThothのDisMantleBotのような使用済み車両解体ロボットは、電気自動車シフトから生まれる新たなニッチ市場を示しています。

自動車拠点における労働力不足と賃金インフレ

米国の製造業における未充足の求人は2024年に75万件に達し、2030年までに210万件を超える可能性があり、工場は生産を維持するために自動化を余儀なくされています。溶接職は最も深刻な不足に直面しており、年間8万2,500人の採用に対して33万件の求人需要があります。ドイツは2024年に自動車分野で1万9,000人の雇用を失いましたが、自動化技術者の採用にも苦労しています。サービスとしてのロボティクス(ロボティクス・アズ・ア・サービス)の提供と簡略化されたティーチペンダントがスキルギャップを縮小しており、FANUCの1,500の教育機関とのパートナーシップは人材育成の並行した必要性を浮き彫りにしています。

OEMによる品質一貫性基準の厳格化

プレミアムOEMは現在、無欠陥納品を規定しています。BENTELERのビゴ工場は、サンプルベースの検査をABBの3Dメトロロジーロボットに置き換え、すべての部品をリアルタイムでCADファイルと比較することで、手直しと保証リスクを削減しています。AIソフトウェアは障害パターンが表面化する前に予測し、品質保証を事後対応型の管理から予測型の予防へと転換しています。サイクルタイム中立の100%検査は、ADASおよびバッテリー安全性に関する規制コンプライアンスを強化します。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資・設置コスト | -1.8% | 世界規模、新興市場でより高い影響 | 短期(2年以内) |

| 熟練したロボットプログラマーの不足 | -1.2% | 北米およびEU、アジア太平洋で新興 | 中期(2〜4年) |

| 接続されたセルにおけるサイバーセキュリティリスク | -1.0% | 世界規模、デジタル先進施設に集中 | 中期(2〜4年) |

| サーボモーター・チップ供給の不安定性 | -0.8% | 世界規模、大量生産において深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資・設置コスト

中小規模のサプライヤーは、価格が低下しているにもかかわらず、6桁のロボットセルをリスクが高いと見なしています。Rapid Roboticsのようなサービスとしてのロボティクス(ロボティクス・アズ・ア・サービス)ベンダーは、ハードウェア、サービス、ソフトウェアをバンドルした月額契約によって初期費用の衝撃を緩和しています。ラインを安全柵、ビジョンキャリブレーション、オペレーター訓練のために再構成する必要があるため、統合によって初期費用がしばしば2倍になります。FANUCの1億1,000万米ドルのオーバーンヒルズキャンパス拡張は、ターンキー展開を実現するために必要なエコシステム投資を示しています。総所有コストはまた、ビジネスケースでしばしば過小評価されるメンテナンス、ソフトウェア更新、サイバーパッチ適用にも依存しています。

熟練したロボットプログラマーの不足

プログラマーの深刻な不足が高度な展開を遅らせる恐れがあります。ユーザーフレンドリーなインターフェース、手動誘導ティーチング、デジタルツインによるオフラインシミュレーションが参入障壁を下げていますが、AI適応型ロボットにはデータサイエンスとサイバーセキュリティのより深いスキルが必要です。KUKAのプラグアンドプレイソフトウェアとABBのノーコードパスプランニングが人材の裾野を広げていますが、正式な訓練パイプラインは依然として採用成長に遅れをとっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザータイプ別:サービス成長にもかかわらず車両メーカーが優位

車両メーカーは2025年の自動車ロボティクス市場の60.75%を占めており、これは設備投資コストを吸収し、すべての主要ラインに多関節溶接機、塗装機、シーリング機を組み込む能力を反映しています。このコホートは現在、トリムおよび最終検査のためのAIビジョンを優先し、かつて人間に任されていた人間工学的タスクに対応できる協働ロボットを求めています。サービスセンターは最も成長の速いセグメントを形成しており、電気自動車診断とADASキャリブレーションがアフターマーケットベイへの機械化プロセスを推進する中、14.12%の年平均成長率で拡大しています。

スキルアップは引き続き重要です。Mercedes-Benzのようなオーマーは、スタッフを反復的な取り出し作業から解放するためにヒューマノイドロボットを統合し、一方で独立系ガレージは予約時間を短縮するためにロボット式ホイールアライメントシステムに投資しています。複雑な修理がディーラーシップからマルチブランドセンターへと継続的に移行することで、自動車ロボティクス市場は次の10年間も支えられるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネントタイプ別:ソフトウェアサービスがハードウェアを凌駕

ロボットアームは2025年に収益の35.96%を占めましたが、価値はアナリティクス、ビジョン、サイバーセキュアなコントローラーへと急速にシフトしています。ソフトウェアおよびサービスは14.38%の年平均成長率で進展しており、これが主要な戦略的競争の場となっています。クラウドホスト型ダッシュボードは稼働率を追跡し、予測アラートを発行することで、一時的な設備投資を年金収入ストリームへと転換しています。

フリートレベルのオーケストレーションプラットフォームは数百のセルを1つの仮想エンティティに統合し、生産計画担当者が数日ではなく数分でタスクを再配置できるようにしています。ハードウェアマージンが圧縮される中、ベンダーは継続的なソフトウェアアップデートとアプリストアエコシステムを通じて差別化を図り、自動車ロボティクス市場の成果ベース契約への移行を強化しています。

製品タイプ別:協働ロボットが多関節ロボットの優位性に挑戦

多関節モデルはペイロード容量と6軸の器用さにより依然として56.88%のシェアを占めています。それでも、メーカーが混流生産ラインを再設計する中、協働ロボットは14.08%の年平均成長率で上昇しています。新しい協働ロボットは産業グレードの速度と力制限機能を組み合わせ、フェンスレスレイアウトを可能にし、床面積を最大20%削減します。

Mercedes-Benzのベルリンデジタルファクトリーキャンパスでトライアル中のApptronikのApolloのようなヒューマノイドバリアントは、ロボットがサブアセンブリゾーンまで歩いてキット化された部品を取り出す未来を示唆しています。この汎用性は、ジャストインシーケンスフローを推進する自動車メーカーの方針と一致しており、自動車ロボティクス市場全体での採用拡大を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

機能タイプ別:検査ロボットが品質要求を加速

溶接は2025年に40.70%のシェアを占めましたが、高速カメラとディープラーニング分類器が検査セルを14.19%の年平均成長率で推進しています。アルミニウムボディパネルとバッテリーケーシングは、レーザーとマシンビジョンフィードバックループを通じてトルクと角度をミリ秒単位で調整する適応溶接スケジュールを必要とします。

自動光学検査は現在、完全なドアを80秒でスキャンし、合否データをMESダッシュボードに直接エクスポートできます。無欠陥出力への追求—特に安全性が重要なADASハウジングとバッテリーエンクロージャーに対して—は、検査を自動車ロボティクス市場の次のフロンティアとして位置づけています。

地域分析

アジア太平洋は2025年の自動車ロボティクス市場の46.10%を維持しており、中国の42万9,500台の生産台数と労働者1万人当たり470台のロボット密度に支えられています。SiasunやEstunなどの国内ベンダーは、取得コストを低く抑える国家インセンティブの恩恵を受けており、日本のインテグレーターは高混流組み立て向けのリーンロボットセルの改良を続けています。東南アジア各国政府は生産連動型インセンティブを拡大し、OEMが完全自動化されたバッテリーパックステーションを備えた電気自動車ラインを現地化するよう誘致しています。

南米は多国籍企業が新たな資本を投入する中、最高の14.55%の年平均成長率を記録しています。Stellantisは柔軟な電気自動車生産能力のために56億ユーロを確保し、General Motorsはブラジルのロボット式ボディショップに14億米ドルを投資しています。これらの取引における技術移転条項により、地元インテグレーターが高度な溶接ソフトウェアをライセンス供与でき、国内の専門知識の加速が促進されています。賃金インフレの上昇は、特にブラジルのシャシーおよびパワートレイン工場でのロボティクスへのシフトを強化しています。

北米は地政学的リスクを軽減するためにリショアリングを推進しています。USMCAの原産地規則により、サプライヤーは労働力不足にもかかわらずコスト競争力を維持するために自動化を促進されています。バッテリー生産を対象とした連邦税額控除が、セル積層とモジュール組み立てのための高ペイロードロボットを統合する新たなギガファクトリープロジェクトを刺激しています。欧州は安定を維持しながらも、プレミアムなロボットソリューションを優遇する高い機能安全コンプライアンスを要求しています。ドイツはR&Dハブとして機能し続けていますが、マージン圧力により自動車メーカーは量産をより低コストの地域に移転しています。

競争環境

自動車ロボティクス市場は中程度の集中度を示しています。FANUC、ABB、KUKA、Yaskawa は依然として設置ベースの大部分を支配しており、グローバルサポートネットワークと垂直統合されたポートフォリオを活用しています。これらの企業は現在、リアルタイム適応パスプランニングを実現するために、NVIDIA OrinなどのAIチップセットを次世代コントローラーに組み込む競争を繰り広げています。YaskawaのMotoman NEXTは、ハードウェアとマシンインテリジェンスのこの融合を体現しています。

OEMの投資が競争の境界を再形成しています。Hyundai Motor Groupは二足歩行ロボットを物流フローに組み込むことを目指し、11億米ドルでBoston Dynamicsを買収しました[2]「Boston Dynamics買収の詳細」、Hyundai Motor Group、hyundai.com。Mercedes-BenzはApptronikに戦略的出資を行い、最終トリムラインでのヒューマノイドアプリケーションを加速させています[3]「Apptronikコラボレーション発表」、Mercedes-Benz Group AG、mercedes-benz.com。サプライヤーも自動化を内製化しており、LearによるWIP Industrial Automationの買収は、プラットフォーム移行期にマージンを守るための独自システムの魅力を示しています。

バッテリー解体、アフターマーケット修理、ヒューマノイド物流においてホワイトスペースの機会が浮上しています。新興の挑戦者は、ティア2サプライヤーの採用リスクを軽減するサブスクリプションモデルを提案しています。成功はますます、純粋なマニピュレーター数よりも、ソフトウェアエコシステム、サイバーセキュリティの堅牢性、サービスネットワークの広さにかかっており、自動車ロボティクス市場におけるリーダーシップの測定方法を再定義しています。

自動車ロボティクス業界のリーダー

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

Kawasaki Heavy Industries (Robotics)

Nachi-Fujikoshi Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Mercedes-BenzがApptronikに戦略的出資を行い、ベルリンのデジタルファクトリーキャンパスでヒューマノイドロボットのテストを開始しました。

- 2025年3月:Hyundai Motor Groupが2025年から2028年にかけて210億米ドルの米国投資を発表し、Boston DynamicsおよびNVIDIAとの自律走行、ロボティクス、AIパートナーシップに60億米ドルを配分しました。

- 2025年1月:SchaefflerがCES 2025でVitesco Technologies買収後のヒューマノイドロボティクスを特徴とする拡張されたモーションテクノロジーポートフォリオを発表しました。

世界の自動車ロボティクス市場レポートの範囲

自動車製造において、ロボットは溶接、塗装、組み立てなどの作業をますます担うようになっており、自動車ロボティクスの成長トレンドを示しています。これらのロボットは生産プロセスの効率性、精度、安全性を高め、人的ミスを削減し、全体的な生産性を向上させます。反復的で労働集約的な作業を自動化することで、自動車ロボティクスはメーカーがイノベーションと品質改善に集中することも可能にします。

自動車ロボティクス市場は、エンドユーザータイプ、コンポーネントタイプ、製品タイプ、機能タイプ、地域によってセグメント化されています。エンドユーザータイプに基づき、市場は車両メーカーと自動車部品メーカーにセグメント化されています。コンポーネントタイプに基づき、市場はコントローラー、ロボットアーム、エンドエフェクター、ドライブおよびセンサーにセグメント化されています。製品タイプに基づき、市場は直交座標ロボット、SCARAロボット、多関節ロボット、その他の製品タイプにセグメント化されています。機能タイプに基づき、市場は溶接ロボット、塗装ロボット、組み立て・分解ロボット、切断・フライス加工ロボットにセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 車両メーカー(OEM) |

| 部品メーカー(ティア1および2) |

| アフターマーケットおよびサービスセンター |

| コントローラー |

| ロボットアーム |

| エンドエフェクター |

| ドライブおよびセンサー |

| ソフトウェアおよびサービス |

| 直交座標ロボット |

| SCARAロボット |

| 多関節ロボット |

| 協働ロボット(コボット) |

| その他のタイプ(パラレル、円筒座標) |

| 溶接ロボット |

| 塗装ロボット |

| 組み立て・分解ロボット |

| 切断・フライス加工ロボット |

| マテリアルハンドリングロボット |

| 検査・品質試験ロボット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| エンドユーザータイプ別 | 車両メーカー(OEM) | |

| 部品メーカー(ティア1および2) | ||

| アフターマーケットおよびサービスセンター | ||

| コンポーネントタイプ別 | コントローラー | |

| ロボットアーム | ||

| エンドエフェクター | ||

| ドライブおよびセンサー | ||

| ソフトウェアおよびサービス | ||

| 製品タイプ別 | 直交座標ロボット | |

| SCARAロボット | ||

| 多関節ロボット | ||

| 協働ロボット(コボット) | ||

| その他のタイプ(パラレル、円筒座標) | ||

| 機能タイプ別 | 溶接ロボット | |

| 塗装ロボット | ||

| 組み立て・分解ロボット | ||

| 切断・フライス加工ロボット | ||

| マテリアルハンドリングロボット | ||

| 検査・品質試験ロボット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

自動車ロボティクス市場の現在の規模はどのくらいですか?

自動車ロボティクス市場は2026年に186億1,000万米ドルと評価されており、2031年までに358億2,000万米ドルに近づくと予測されています。

自動車用途でリードするロボットタイプはどれですか?

多関節ロボットが56.88%のシェアで優位を占めており、主に溶接、塗装、組み立てにおける汎用性によるものです。

なぜ協働ロボットが自動車工場で普及しているのですか?

協働ロボットは保護フェンスなしで柔軟な混流組み立てを可能にし、2031年まで14.08%の年平均成長率で成長すると予測されています。

最も急速に拡大している地域はどこですか?

南米はブラジルおよび近隣諸国への大規模な電気自動車投資に牽引され、14.55%の年平均成長率で最高の成長ペースを示しています。

最終更新日: