半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

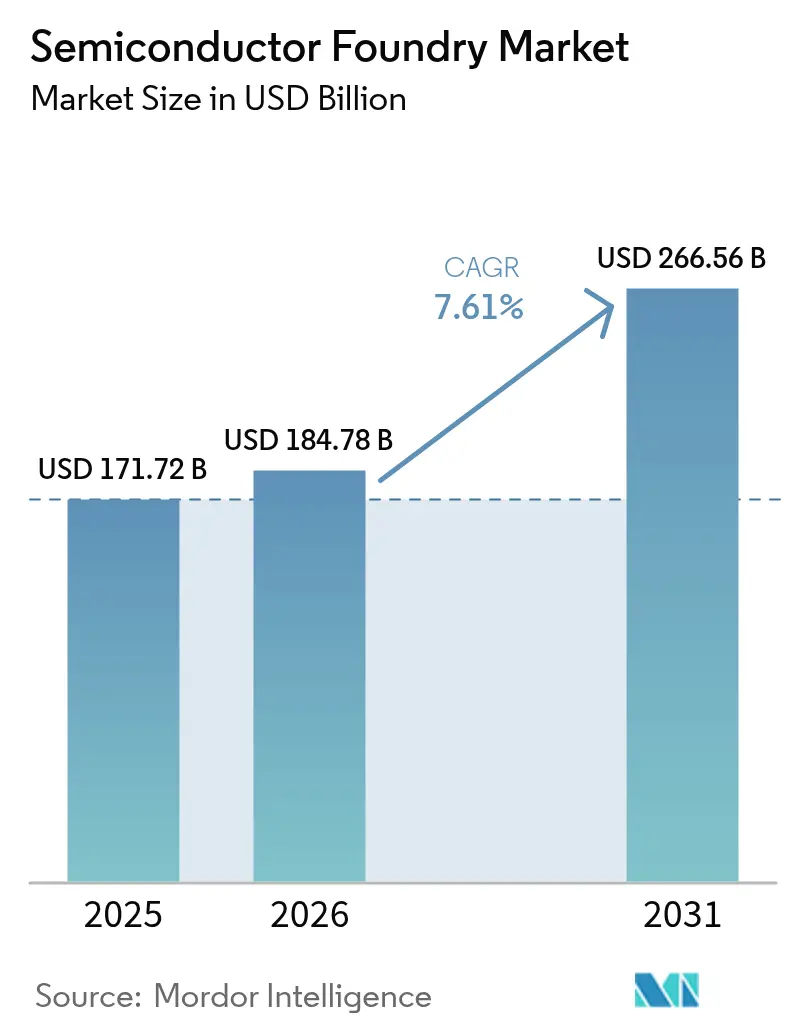

| 市場規模 (2026) | 184.78 十億米ドル |

| 市場規模 (2031) | 266.56 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ファウンドリ市場分析

2026年の世界半導体ファウンドリ市場規模は1,847億8,000万米ドルと推定され、2025年の1,717億2,000万米ドルから成長し、2031年には2,665億6,000万米ドルに達する見込みで、2026年から2031年にかけて7.61%のCAGRで成長します。5 nm未満における人工知能コンピューティング需要の急増、成熟ノード向け自動車チップへの持続的需要、および積極的な政府インセンティブの組み合わせが、当セクターの技術的・地理的フットプリントを拡大しています。先進パッケージング、特にチップレットおよび3次元ICは、並行する収益エンジンとなっています。一方、水資源管理、輸出規制コンプライアンス、EUVツールの人材不足が近期の生産能力増強を抑制しています。地政学的競争の激化により、北米、欧州、インドが製造の国内化を推進しており、アジア太平洋地域の伝統的な生産優位性を徐々に分散させつつも、そのリーダーシップを揺るがすには至っていません。競争力学は現在、5 nm未満のノードリーダーシップ、コスト効率の高い28 nmキャパシティ、およびスタートアップ向けのファウンドリ・アズ・ア・サービス提供に依存しています。

主要レポートのポイント

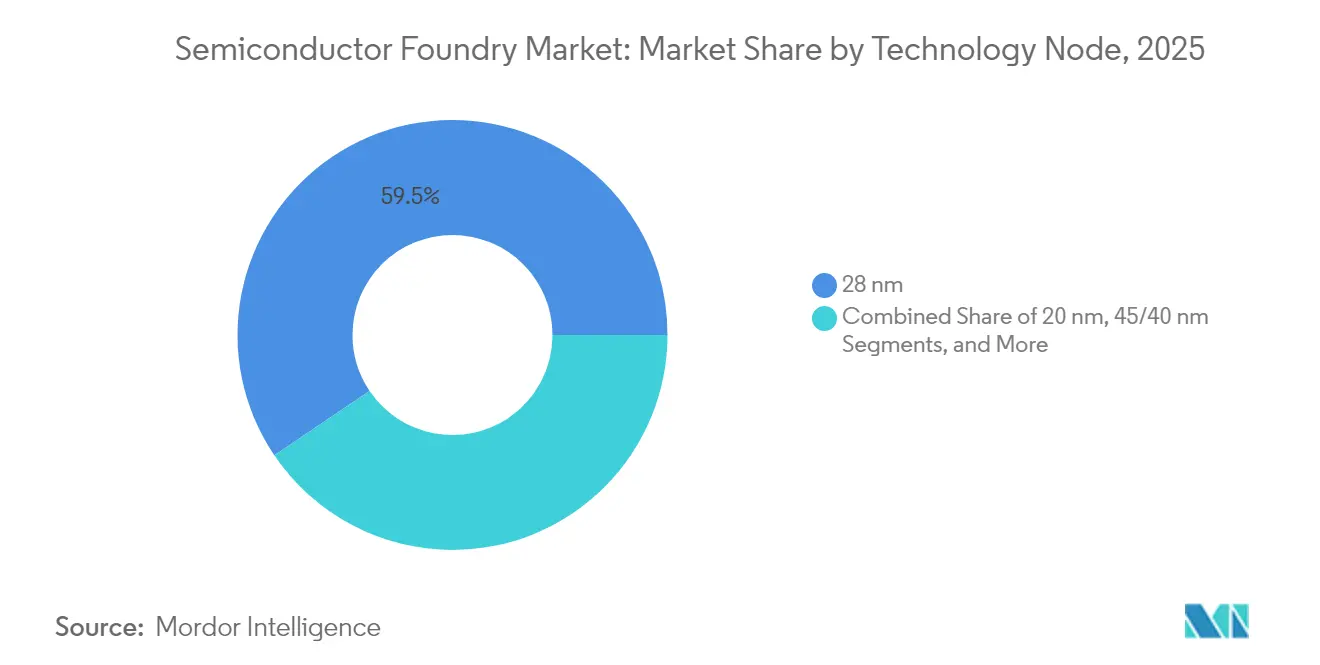

- 技術ノード別では、28 nmセグメントが2025年の半導体ファウンドリ市場シェアの59.45%を占めてトップとなり、10 nm未満のノードは2031年にかけて9.05%のCAGRで拡大しています。

- ウェーハサイズ別では、300 mm基板が2025年の半導体ファウンドリ市場規模の68.10%を占め、2031年にかけて9.42%のCAGRで成長しています。

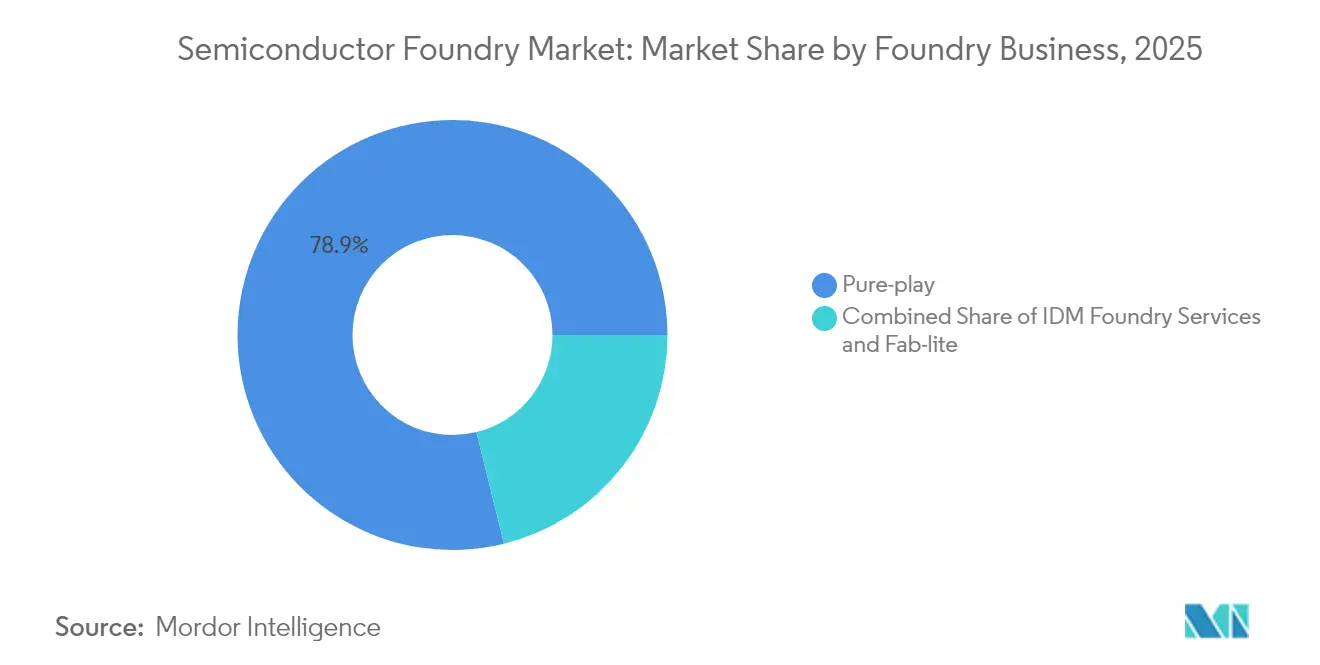

- ビジネスモデル別では、ピュアプレイファウンドリが2025年の半導体ファウンドリ市場収益の78.85%を支配し、IDMファウンドリサービスは8.72%のCAGRで最も急成長しているセグメントです。

- アプリケーション別では、民生電子機器が2025年の半導体ファウンドリ市場需要の70.95%を生み出し、自動車チップは2031年にかけて8.55%のCAGRで拡大しています。

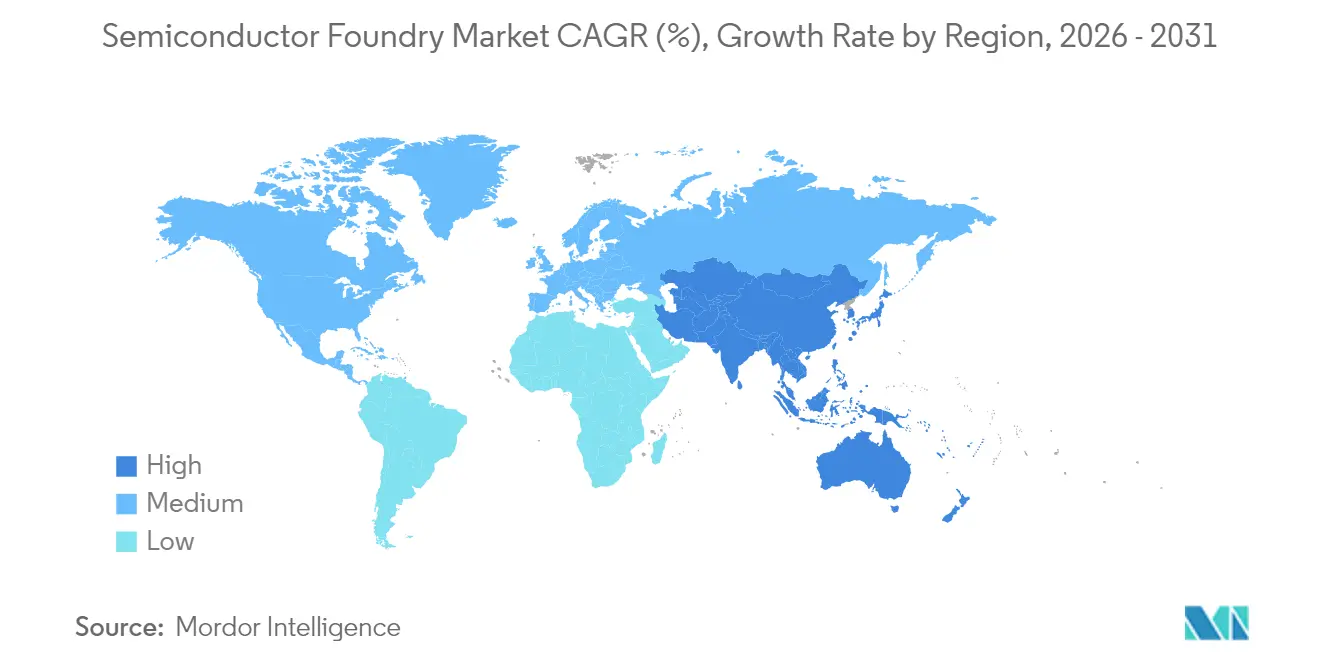

- 地域別では、アジア太平洋地域が2025年の半導体ファウンドリ市場収益の22.65%を占め、2031年にかけて8.44%のCAGRで最も速い地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界半導体ファウンドリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車電動化による主流チップ需要 | +1.8% | ドイツ、日本、中国に集中するグローバル | 中期(2~4年) |

| 成熟ノードキャパシティを必要とするIoTエッジの普及 | +1.2% | APACが中核、北米へのスピルオーバー | 短期(2年以内) |

| 5 nm未満の先進ノードをめぐるAIアクセラレータ競争 | +0.9% | 台湾、韓国、米国への拡大 | 長期(4年以上) |

| 新たなファウンドリワークフローを必要とするチップレット+3次元IC | +0.7% | 台湾と米国のイノベーションハブが主導するグローバル | 中期(2~4年) |

| 信頼できる国内ファブを求める防衛機関の推進 | +0.6% | 米国、EU、インドでの新興イニシアチブ | 長期(4年以上) |

| スタートアップ向けファウンドリ・アズ・ア・サービスモデル | +0.5% | シリコンバレー、グローバルテックハブへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5 nm未満の先進ノードをめぐるAIアクセラレータ競争

ハイパースケーラーとチップ設計者がより大規模なAIモデルのトレーニングを競う中、5 nm未満のキャパシティは半導体ファウンドリ市場においてニッチから主流へと移行しました。TSMCは2025年第2四半期において、7 nm以下の微細ノードがウェーハ収益の74%を占めたと報告しており、密度リーダーシップに対する顧客の高い評価を裏付けています[1]Taiwan Semiconductor Manufacturing Company Limited、「TSMCが第2四半期のEPSを1株当たり15.36台湾ドルと発表」、pr.tsmc.com。Samsungのゲート・オール・アラウンド2 nmプログラムとIntelの1.4 nmロードマップは、原子スケールの形状に向けた業界全体の転換を確認するものです。急速なノード移行は先進インターポーザへの需要も促進しており、ファブとパッケージングラインの共同最適化が必要となっています。1ファブあたり200億米ドルを超えることが多い高い資本集約度は、実行可能な競合他社を制限し、プロセスリーダーシップがシェアを直接左右する寡占市場を固定化しています。

自動車電動化による主流チップ需要

電気自動車は半導体ファウンドリ市場における需要を牽引しており、成熟ノードでの電源管理ICと先端ノードでの高演算SoCという二軌道のシリコンを必要としています。自動車メーカーの集中型電子アーキテクチャへの移行は、長期的な28 nmおよび45 nmの需要量を固定化し、周期的なスマートフォン受注の圧力を受けるファブに対して信頼性の高い補完需要を提供しています。長い認定サイクルと厳格なAEC-Q100規格は複数年にわたるキャパシティ予約を促し、成熟ノードと先端ノードのバランスをとるファウンドリの収益可視性を向上させています。Teslaのカスタムチップ戦略は、OEMが専用キャパシティ契約を活用して供給を確保し、性能を差別化する方法を示しています。

信頼できる国内ファブを求める防衛機関の推進

国家安全保障政策は、ファブサイト決定においてコストと並ぶ重要な要素となっています。米国のCHIPS法は重要ノードの国内回帰に527億米ドルを投入し、商務省は国内製造のスケールアップを効率化するためのデジタルツイン研究所に2億8,500万米ドルを拠出しました[2]米国国立標準技術研究所、「CHIPS製造USAインスティテュート」、nist.gov 。欧州のチップス法とインドの半導体ミッションはこのモデルを踏襲しており、新たなキャパシティ発表を同盟国地域に向けて集団的に傾けています。防衛契約はベースラインの需要量を保証し、厳格な出所要件を課すことで、安全なオンショアのツールチェーンを持つファウンドリを優遇しています。

新たなファウンドリワークフローを必要とするチップレット+3次元IC

垂直スタッキングとチップ分割により、設計者はDRAM、アナログ、RF、ロジックダイを組み合わせ、単純なスケーリングではもはや実現できないシステムレベルの性能向上を達成できます。TSMCのSoICとSamsungのX-Cubeプラットフォームはパッケージングをクリティカルパスのスケジュールに組み込み、従来のファウンドリ収益の範囲を拡大しています。新たな熱バジェット、TSV設計ルール、テスト体制は急峻な学習曲線を生み出し、既存プレイヤーと後発参入者をさらに差別化しています。パッケージの複雑さに伴い平均販売価格が上昇し、コモディティロジック需要の周期的な変動に対してグロスマージンを下支えしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地政学的輸出規制の不確実性 | -1.1% | 中国・米国貿易に深刻な影響を与えるグローバル | 短期(2年以内) |

| 設備投資の高騰と長い回収期間 | -0.8% | 高コスト地域でより大きな影響を受けるグローバル | 中期(2~4年) |

| 大規模ファブを制限する水使用許可 | -0.6% | 水資源逼迫地域:台湾、アリゾナ、テキサス | 長期(4年以上) |

| 3 nm未満のEUVメンテナンスにおける人材不足 | -0.4% | 先進ファウンドリ拠点:台湾、韓国、米国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地政学的輸出規制の不確実性

拡大された外国産直接製品規則は、特定の国への先進リソグラフィ輸出を制限し、ファブにレガシーラインと最先端ラインの分離を強いています[3]産業安全保障局、「外国産直接製品規則の追加」、federalregister.gov。企業が複数の管轄区域にわたって機器セットと監査を重複させるため、コンプライアンスコストが上昇しています。米国の圧力下でのマレーシアの厳格なチップ政策は、東南アジアへの波及効果を示しており、高性能GPUの経路指定が長期にわたるライセンス審査を引き起こすようになっています。予測不可能なルール策定は、特に5 nm以下のグリーンフィールドプロジェクトを抑制し、近期の投資サイクルを鈍化させています。

3 nm未満のEUVメンテナンスにおける人材不足

各EUVスキャナーは10万点以上の部品を含み、歩留まり目標を達成するために毎時間の校正を必要とします。ASMLが唯一のサプライヤーであり、EUV光学を教える大学がわずかしかない中、メンテナンスエンジニアは突出したプレミアムを要求しています。急速なファブ拡張がトレーニングパイプラインを上回り、クルーが認定を受ける間、一部の新ラインが十分に活用されていない状況が生じています。予定外のEUVダウンタイムはファブ稼働率と利益率を即座に低下させ、3 nm未満の計画において人材育成が設備投資と同様に重要となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:先進ノードがプレミアム成長を獲得

2025年において、28 nmノードは収益の59.45%を生み出し、コスト重視の大量生産デバイスにおける半導体ファウンドリ市場規模の基盤を形成しています。出荷量では小さいものの、10 nm未満のノードは2031年にかけて9.05%のCAGRを達成し、AIおよびHPCの牽引需要を反映しています。したがって収益構成は二極化しており、成熟ノードは予測可能な自動車・産業向けキャッシュフローを保証し、最先端ノードはプレミアム価格とマージンを実現しています。

設備投資の規律は依然として重要です。TSMCは2025年に2 nmのリスク生産を開始し、スマートフォンおよびアクセラレータクライアントからの前払いを獲得しています。IntelとSamsungは1.4 nmおよび2 nmのゲート・オール・アラウンドのタイムラインで対応し、資本競争を激化させています。一方、16 nmおよび14 nmノードはネットワーキングシリコンのコストパフォーマンスギャップを埋めています。65 nm以上のレガシーノードは、長いライフサイクルを持つアナログおよびRF設計に引き続き対応しており、ハンドセット需要が軟化した場合でもファブを健全な稼働率で維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ウェーハサイズ別:300 mm生産がコストリーダーシップを牽引

300 mmツールへの移行により、1回の処理あたりのダイ出力が向上し、エッジロスの無駄が削減され、2025年の半導体ファウンドリ市場シェアの68.10%を獲得するに至りました。40 nm未満のあらゆる製品において新ファブがデフォルトで300 mm装置を選択するため、9.42%のCAGRで成長が続いています。対照的に、200 mmはMEMS、パワーGaN、およびニッチなアナログ分野において依然として定着しており、形状や化学的性質が300 mmへの移行を複雑にしています。

規模の経済は顕著です。月産10万枚に達する300 mmファブは、完全償却後に200 mmのダイあたりコストを30%下回ることができます。しかし、150億~200億米ドルの参入費用が新規参入者を制限し、既存プレイヤーの優位性を強化しています。特殊な基板に依存するSiC、GaAs、フォトニクス製品向けに、特化した150 mmラインが存続しています。

ファウンドリビジネスモデル別:IDMの挑戦を受けるピュアプレイの優位性

TSMC、UMC、GlobalFoundriesなどのピュアプレイ専業企業は、2025年の半導体ファウンドリ市場収益の78.85%を計上し、設計支援、プロセスポータビリティ、歩留まりまでの時間における強みを収益化しています。しかし、Intel、Samsung、Texas Instrumentsが余剰キャパシティを外部顧客に開放するにつれ、IDMファウンドリサービスは8.72%のCAGRで成長しています。サプライチェーンの冗長性を追求する顧客は、ピュアプレイとIDMパートナーに需要量を分散させることが増えており、歴史的な単一ソース依存を希薄化しています。

ファブライト企業は保護・プロトタイピング向けに限定的な内部能力を維持しながら大量生産を外部委託していますが、このモデルは完全外部委託を有利にすることが多いマスクコストの上昇に直面しています。長期的には、顧客が地政学的に安全なIDMサイトとピュアプレイのノードリーダーシップを比較検討し、技術世代ごとに契約フローを再形成する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:民生電子機器の規模と自動車の成長余地

スマートフォン、PC、ウェアラブルは2025年のウェーハ出力の70.95%を吸収しましたが、半導体ファウンドリ市場において、買い替えサイクルの長期化に伴いユニット成長は頭打ちになりつつあります。自動車向けシリコンは2031年にかけて8.55%のCAGRで拡大し、単一の車両プラットフォーム上に混合信号、電力、安全性、AIコンピューティングを必要としています。この成長は、車両プログラムが民生機器よりも長期にわたるため、数十年にわたる供給契約を約束しています。

産業用IoTセンサーとエッジゲートウェイは一貫した成熟ノード需要を押し上げ、データセンターアクセラレータは高マージンの3 nmロットを消費しています。航空宇宙、防衛、医療はニッチながら、認定の厳格さと長い製品寿命によりマージン貢献度が高い分野です。このような多様性は、特定のエンドマーケットの変動からファウンドリ収益を保護しています。

地域分析

アジア太平洋地域は2025年の世界半導体ファウンドリ市場収益の22.65%を獲得し、台湾の比類なき先進ノード密度と韓国の垂直統合エコシステムに牽引されて、2031年にかけて8.44%のCAGRが見込まれています。台湾の2025年第2四半期収益288億7,000万米ドルは、同地域のスループット規模を裏付けています。中国のSMICは輸出ツール規制の中で28 nm以上に集中しており、マレーシアとシンガポールは米国のコンプライアンス規則の強化にもかかわらず、組立・テストの深度を強化しています。

北米はCHIPS法のもとで製造ハブとして再台頭しており、アリゾナ、オハイオ、ニューヨークでの着工により5 nmクラスと成熟ノードの両方のキャパシティが追加されています。連邦補助金が数十億ドル規模のプロジェクトのリスクを軽減し、防衛オフセットがベースラインの稼働を保証しています。欧州は自動車グレードおよび特殊アナログに注力し、ドイツの自動車クラスターとオランダのリソグラフィの強みを活用しています。EU資金プールは米国のパッケージより小規模ながら、2030年までに地域生産量を倍増させることを目指しています。

インド、中東、アフリカの一部は、組立・テストおよびデザインサービスのインセンティブを通じて存在感を示しています。インドの100億米ドルプログラムはMicronの27億5,000万米ドルのATMPとTataの110億米ドルのグリーンフィールドファブ計画を誘致し、2030年までに1,000億~1,100億米ドルに近づく国内需要を目標としています。湾岸諸国は経済多角化のためのファウンドリを模索していますが、水資源の制約とスキルギャップが速度を抑制しています。総じて、新興地域はサプライチェーンの短縮と地政学的リスクのヘッジを目指しています。

競争環境

当セクターは高度に集中しており、TSMCが約60%のシェアを保有し、Samsungが約18%、GlobalFoundries、UMC、SMICが上位5社を構成しています。200億米ドルのファブ価格と2年間のツールリードタイムが新規参入を阻んでいます。競争はしたがって、価格競争ではなく、ノードのケイデンス、欠陥密度、先進パッケージングの幅広さにおいて現れています。

戦略的には、リーダー企業は2つの陣営に分かれています。TSMC、Samsung、Intelは2 nm未満の覇権を競い、それぞれプロセスR&Dと2.5次元/3次元パッケージングエコシステムを組み合わせています。Tower、X-FAB、Vanguardなどの中堅企業は、量は少ないものの認定障壁が価格を保護するアナログ、RF、パワーチップに特化しています。ニッチオペレーターは、設計からテープアウトまでのサイクルを効率化するファウンドリ・アズ・ア・サービスポータルを通じて、ファブライトおよびスタートアップクライアントを獲得しています。

最近の提携はこの転換を裏付けています。IntelのArmおよびMediaTekとの契約は、Intel Foundry Servicesの初期パイプラインを確保し、ピュアプレイの既存プレイヤーに挑戦しています。Samsungはゲート・オール・アラウンドGPUでAMDと提携し、2 nmの立ち上げに需要を確保する一方、TSMCはAppleの複数年前払いを活用して1 nmの先行研究に資金を投じています。特許ポートフォリオは設計キットエコシステムを守るために活用され、クロスライセンスロイヤルティを生み出し、顧客の切り替えコストを引き上げています。

半導体ファウンドリ産業のリーダー企業

Taiwan Semiconductor Manufacturing Company (TSMC) Limited

Globalfoundries Inc.

United Microelectronics Corporation (UMC)

Semiconductor Manufacturing International Corporation

Samsung Electronics Co. Ltd (Samsung Foundry)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TSMCはAI主導の7 nm以下需要により前年同期比38.6%増となる2025年第2四半期収益288億7,000万米ドルを発表。

- 2025年6月:インドは27億米ドルの電子部品製造スキームを展開し、71億米ドルの投資を予測。

- 2025年4月:台湾は地政学的緊張の中で先進ノードの研究開発を強化するため、半導体戦略政策2025を発表。

- 2025年3月:米国商務省はノースカロライナ州にCHIPS製造USAインスティテュートを設立するために2億8,500万米ドルを拠出。

世界半導体ファウンドリ市場レポートの調査範囲

半導体ファウンドリ(ファブまたは製造工場とも呼ばれる)とは、集積回路(IC)などのデバイスが製造される工場を指します。自社製品を持たないピュアプレイファウンドリと、自社製品の設計・製造を行うIDM(垂直統合型デバイスメーカー)の両方が調査対象に含まれます。

本調査は、各アプリケーションで使用される半導体ファウンドリから生じる収益を追跡しています。また、半導体ファウンドリベンダーから生じる収益も、市場予測に対するCOVID-19の影響とともに考慮されています。

半導体ファウンドリ市場は、技術ノード(10/7/5 nm、16/14 nm、20 nm、28 nm、45/40 nm、65 nm、その他の技術ノード)、アプリケーション(民生電子機器・通信、自動車、産業、HPC、その他のアプリケーション)、地域(北米、欧州、中東・アフリカ、アジア太平洋)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| ≤150 mm |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| 民生電子機器・通信 |

| 自動車 |

| 産業・IoT |

| 高性能コンピューティング(HPC) |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 技術ノード別 | 10/7/5 nm以下 | |

| 16/14 nm | ||

| 20 nm | ||

| 28 nm | ||

| 45/40 nm | ||

| 65 nm以上 | ||

| ウェーハサイズ別 | 300 mm | |

| 200 mm | ||

| ≤150 mm | ||

| ファウンドリビジネスモデル別 | ピュアプレイ | |

| IDMファウンドリサービス | ||

| ファブライト | ||

| アプリケーション別 | 民生電子機器・通信 | |

| 自動車 | ||

| 産業・IoT | ||

| 高性能コンピューティング(HPC) | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2031年の半導体ファウンドリ市場の予測値は?

市場は2026年の1,847億8,000万米ドルから上昇し、2031年までに2,665億6,000万米ドルに達すると予測されています。

2031年にかけて最も急成長している技術ノードはどれですか?

10 nm未満のノードは、AIおよび高性能コンピューティング需要に牽引されて9.05%のCAGRが見込まれています。

現在の300 mmウェーハセグメントの規模は?

300 mmは2025年収益の68.10%を獲得し、9.42%のCAGRで最高の成長を続けています。

IDMファウンドリサービスが急速に拡大している理由は?

垂直統合型メーカーが余剰キャパシティを外部顧客に開放しており、このセグメントを8.72%のCAGRに押し上げています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は2031年にかけて8.44%のCAGRで最も急成長しており、リーダーシップを維持しています。

3 nm未満の拡大における主な制約要因は何ですか?

資格を持つEUVメンテナンス人材の不足が、先進ファブにおけるダウンタイムと歩留まり損失のリスクをもたらしています。

最終更新日: