化合物半導体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

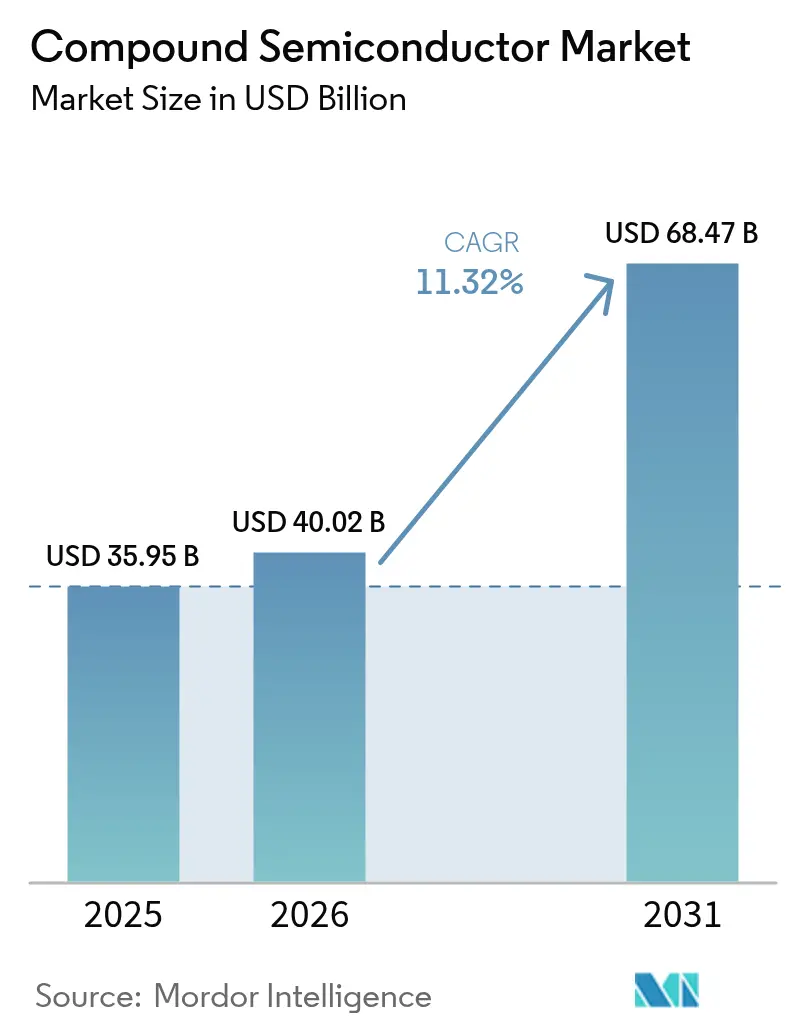

| 市場規模 (2026) | 40.02 十億米ドル |

| 市場規模 (2031) | 68.47 十億米ドル |

| 成長率 (2026 - 2031) | 11.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる化合物半導体市場分析

2026年の化合物半導体市場規模は400億2,000万米ドルと推定され、2025年の359億5,000万米ドルから成長し、2031年には684億7,000万米ドルとなる見通しで、2026年〜2031年の間に11.32%のCAGRで成長する。パワーエレクトロニクス、RF通信、オプトエレクトロニクスにおける効率を高めるワイドバンドギャップ材料の用途拡大が成長の勢いをもたらした。電気自動車充電インフラの拡大、5Gスタンドアロン展開の加速、プレミアムディスプレイ需要が相まって、出荷台数と平均販売価格を押し上げた。アジア太平洋地域におけるファウンドリ生産能力の増強、米国および欧州における国内製造インセンティブ、自動車OEMによる継続的な設備投資が投資サイクルを支えた。同時に、ガリウム・ゲルマニウム・インジウムに対する地政学的輸出規制や、天候に起因する原材料供給の混乱が、サプライチェーンの脆弱性を浮き彫りにし、調達先の多様化が持つ戦略的価値を改めて示した。

主要レポートの要点

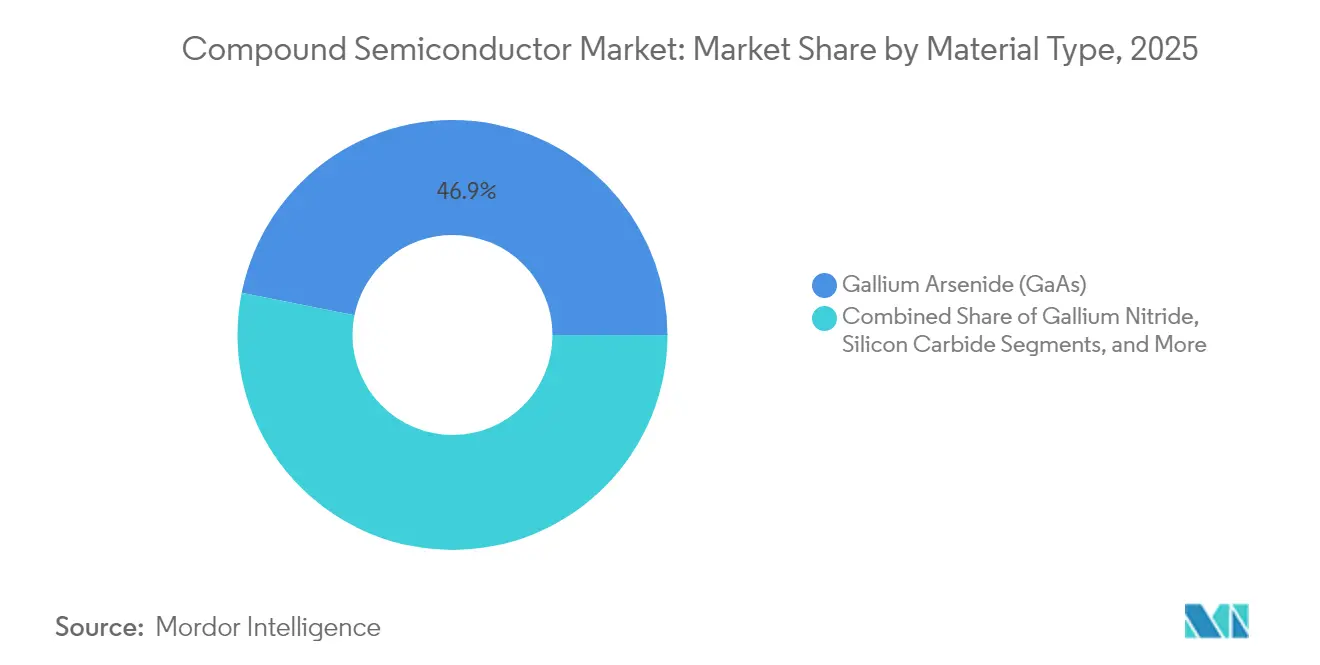

- 材料タイプ別では、ガリウムヒ素が2025年に46.85%の売上シェアを占めてトップとなり、炭化ケイ素は2031年にかけて18.1%のCAGRで拡大すると予測される。

- ウェーハサイズ別では、150mmカテゴリが2025年の化合物半導体市場シェアの48.02%を占め、200mmウェーハは2031年にかけて14.95%のCAGRで成長する見込みである。

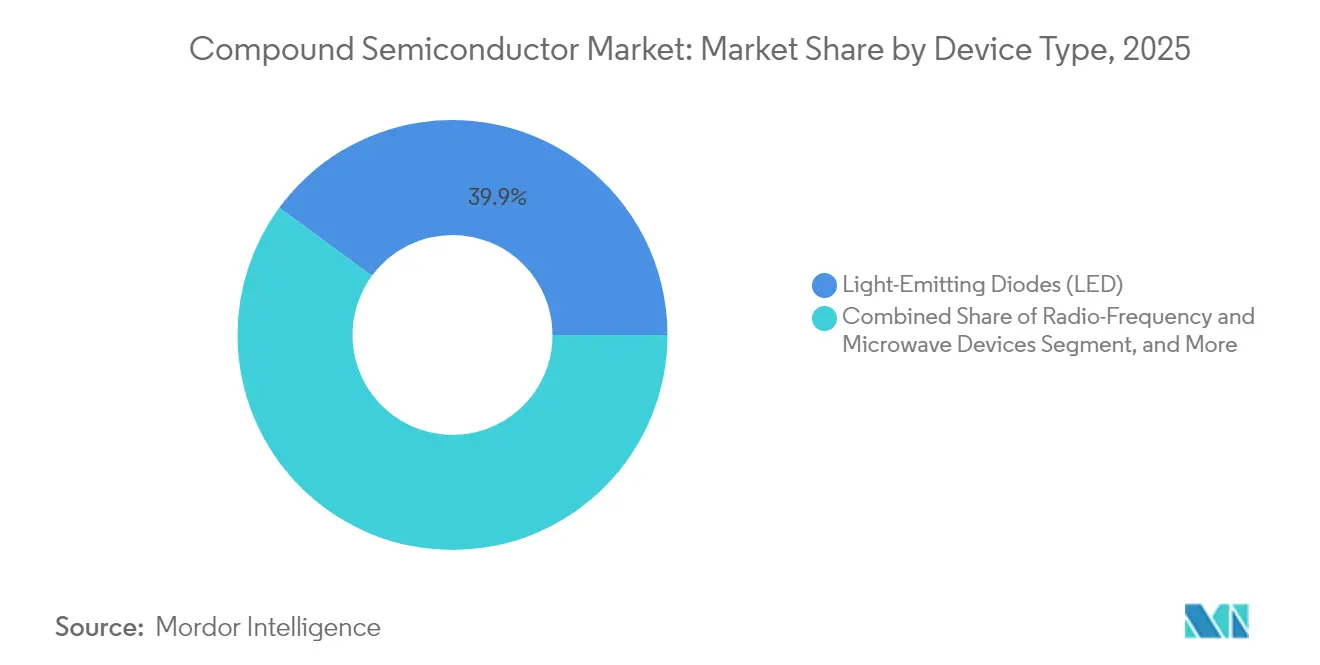

- デバイスタイプ別では、LEDが2025年に39.92%の売上を獲得し、パワーエレクトロニクスは2031年にかけて16.75%のCAGRで拡大している。

- エンドユーザー産業別では、テレコムおよびデータコムインフラが2025年の化合物半導体市場規模の27.85%を占め、自動車・輸送は2026年〜2031年の間に18.9%のCAGRで成長すると予測される。

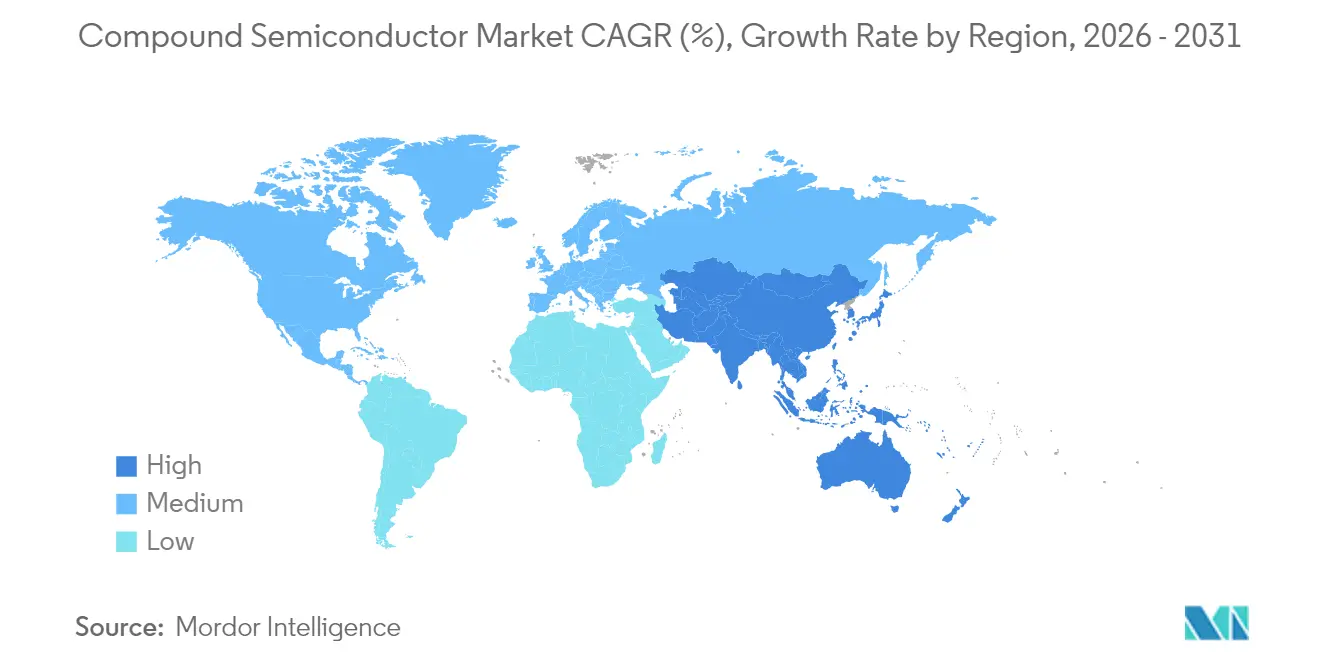

- 地域別では、アジア太平洋が2025年に58.25%の売上を占め、同地域は2031年にかけて13.95%のCAGRで推移する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル化合物半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよび中国のEV充電器におけるシリコン基板上窒化ガリウム(GaN-on-Si)パワーデバイス | +2.1% | 欧州および中国、北米への波及 | 中期(2〜4年) |

| 米国およびアジア太平洋における5Gマッシブ多入多出力(Massive-MIMO)RFフロントエンド | +1.8% | 北米およびアジア太平洋がコア、欧州への波及 | 短期(2年以内) |

| テレビおよびARウェアラブルにおけるマイクロ/ミニLEDの採用 | +1.4% | グローバル、アジア太平洋製造拠点での先行的な恩恵 | 中期(2〜4年) |

| 欧州の商用EVにおける炭化ケイ素(SiC)牽引インバーター | +1.9% | 欧州がコア、北米および中国へ拡大 | 中期(2〜4年) |

| 米国・EU CHIPSに基づくIII-V族ファブ向けインセンティブ | +1.3% | 北米および欧州、アジア太平洋での競争的対応 | 長期(4年以上) |

| 自律走行車向けリン化インジウム(InP)ベースのライダー(LiDAR)フォトニック集積回路(PIC) | +0.9% | グローバル、先進市場での早期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUおよび中国のEV充電器におけるGaN-on-Siパワーデバイス

欧州の排出規制と中国の幹線道路電化が、350kW以上の急速充電器へのGaN-on-Si採用を促進し、95%の電力変換効率を実現してシリコン代替品と比較して設置コストを最大40%削減した。[1]HAL Science、「垂直型GaNデバイス:信頼性上の課題」、hal.science ワイドバンドギャップファブに対する欧州グリーンディール基金20億ユーロ(22億6,000万米ドル)が移行を後押しし、中国のガリウム輸出規制が国内調達戦略を促した。

米国およびアジア太平洋における5GマッシブMIMO RFフロントエンド

スタンドアロン5Gおよび64T64R以上のアンテナアレイへの移行には、基地局のエネルギー消費を40%削減しミリ波カバレッジを実現するGaAsおよびGaNパワーアンプが必要とされた。韓国での初期展開では人口カバレッジ95%に達し、CHIPSに基づく助成金が米国ファブでの国内GaAs拡張に向けた準備を進めた。

テレビおよびARウェアラブルにおけるマイクロ/ミニLEDの採用

パネルメーカーはプレミアムディスプレイ向けにOLEDからマイクロLEDへの移行を進めた。Appleのプロトタイプスマートフォンはサファイア基板上窒化ガリウム(GaN-on-サファイア)マイクロLEDを搭載し、6,800PPIを実現してOLEDと比較して消費電力を50%低減する一方、自動車コックピットでは直射日光下でも視認可能なダッシュボード向けにこの技術が採用された。

欧州の商用EVにおけるSiC牽引インバーター

Mercedes-BenzのeTruckプラットフォームは800Vインバーターに炭化ケイ素(SiC)MOSFETを採用し、98%の効率を達成して冷却システムの複雑性を25%低減した。Infineonはマレーシアのファブに70億ユーロ(79億1,000万米ドル)を投じ、2030年までにグローバルSiCパワー生産能力の30%を担うことを目指している。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 200mm SiCサブストレートの不足 | -1.7% | グローバル、自動車サプライチェーンへの深刻な影響 | 短期(2年以内) |

| 有機金属化学気相成長(MOCVD)リアクターの高い設備投資 | -1.2% | グローバル、特に新規参入者に対して | 中期(2〜4年) |

| 650V超のGaNデバイスにおける信頼性上の懸念 | -0.8% | グローバル、自動車分野での規制上の精査 | 中期(2〜4年) |

| エピタキシャル装置の対中輸出規制(米国) | -0.9% | 中国がコア、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

200mm SiCサブストレートの不足

ボウル成長サイクルに最長14日を要し、炉の生産能力も限られているため、メーカーは200mm SiCウェーハに対して40%の供給不足を報告した。このため自動車OEMはプレミアム価格で複数年契約を締結し、II-VIなどのサブストレートメーカーが価格決定力を獲得した。

有機金属化学気相成長(MOCVD)リアクターの高い設備投資

単一の有機金属化学気相成長(MOCVD)リアクターのコストは300万〜800万米ドルであり、200mm GaN生産ラインには最大15台が必要となるため、参入障壁は4,000万米ドル超に達する。2社の装置ベンダーによる市場支配がスケーリングを制約し、中小規模ファブ間の統合を促進している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:SiCが加速、GaAsがリードを維持

材料部門の化合物半導体市場規模において、ガリウムヒ素は2025年に46.85%のシェアを維持した。炭化ケイ素は牽引インバーターおよび急速充電パワーモジュールに支えられ、18.1%のCAGR見通しを記録した。窒化ガリウムは650V双方向ICの投入により漸進的にシェアを拡大し、蓄電システム向け双方向充電器への採用を広げた。リン化インジウムはライダー(LiDAR)フォトニック集積回路およびサブTHz 6Gプロトタイプにおいて引き続き不可欠であったが、絶対数量は低水準にとどまった。

セグメントの成長は、シリコンが対抗できない高電子移動度および高絶縁破壊電圧というワイドバンドギャップの特性に依存した。Si基板上RFガリウムナイトライド(RF GaN-on-Si)の研究上の突破口が、6G基地局電力増幅器へのGaN用途の拡大を予告している。ガリウムおよびインジウムのフィードストックが引き続き輸出規制の対象となっているため、コスト圧力が続き、再生原料やAlYNなどの代替材料への関心が高まっている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ウェーハサイズ別:200mmがコスト最適化を牽引

2025年には150mmサブストレートが48.02%の売上を獲得したが、200mmプラットフォームは最速の14.95%CAGRが見込まれている。高いダイカウントを必要とする自動車パワーモジュールは、150mmラインに対して30%のウェーハあたりダイコスト削減が見込まれる200mmを選好した。InfineonのマレーシアメガファブはSiCラインを200mmで設計し、2030年までにグローバル供給の30%を担うことでスケールエコノミクスを実証した。

100mm以下の小型フォーマットは、衛星通信などの低量・高性能分野での地位を維持した。GaN-on-Siプロトタイプで300mm化の機会が浮上したが、薄膜応力・反り制御・欠陥密度といった技術的課題から、商業採用は予測期間を超えた先となった。装置サプライヤーは設備コストを償却するために200mmリアクタープラットフォームを優先し、稼働率85〜90%の達成を目指した。

デバイスタイプ別:パワーエレクトロニクスが従来のLEDを凌駕

LEDは2025年に39.92%の売上を占めたが、パワーエレクトロニクスデバイスは16.75%のCAGRを記録すると予測され、化合物半導体市場を電動化方向へと押し進めている。TeslaのSiCベース牽引インバーターはベンチマークを設定し、航続距離が5%向上したことで、その後の商用トラック・バスへの同様の採用を促した。RFおよびマイクロ波デバイスは、5Gおよび衛星バックホールが線形高効率電力増幅器を必要とするに伴い着実に拡大した。

垂直共振器面発光レーザーなどのオプトエレクトロニクスが自動車ライダーおよび高速光インターコネクトへ参入した一方、太陽電池はガリウムヒ素三接合アーキテクチャがプレミアム価格を正当化できる宇宙用途にとどまった。パワーデバイス比率の上昇は統合デバイスメーカーの総合的な平均販売単価(ASP)と利益率を改善し、ワイドバンドギャップファブ拡張に向けた設備投資配分を支えた。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車の変革が需要を形成

テレコムおよびデータコムは2025年の化合物半導体市場シェアの27.85%を占めたが、電動ドライブトレインおよび先進運転支援システムを背景に、自動車は18.9%のCAGRで拡大すると予測されている。BYDの全プラットフォームへのSiC統合はドライブトレイン効率を10%向上させ、中級乗用車モデルでも価値創出を実証した。民生用電子機器は、フラッグシップスマートフォンにGaAs/GaN RFフロントエンドおよび次世代マイクロLEDディスプレイが搭載される中、安定した成長ながらも比較的緩やかな貢献にとどまった。

産業・エネルギーセクターは、太陽光インバーターおよびユーティリティ規模の蓄電システムにSiCおよびGaNを活用し変換損失を低減した。航空宇宙・防衛はレーダーおよび衛星ペイロードで高い平均販売単価を維持した。ヘルスケアは、ワイヤレス埋め込みデバイスおよび精密診断レーザーへの化合物半導体の活用により新興ニッチとして台頭した。

地域分析

アジア太平洋は2025年に58.25%の売上を占め、2031年にかけて13.95%のCAGR見通しを示した。同地域の化合物半導体市場規模は、中国の計画月産860万枚のウェーハ生産能力と台湾のファウンドリ優位性から恩恵を受けた。2024年に導入されたガリウム・ゲルマニウム・インジウムに対する輸出規制は集中リスクを浮き彫りにし、各地方政府が上流材料に向けて補助金を投入するよう促した。

北米は390億米ドルのCHIPSインセンティブのもと国内サプライチェーン整備を推進した。SkyworksとQorvoはGaAs拡張プロジェクトを展開し、TSMCの1,650億米ドルのアリゾナクラスターは化合物半導体先端パッケージング能力を含む形で加速した。III-V族デバイスへの確実なアクセスを求める防衛要件がその推進力を加えた。

欧州はワイドバンドギャップ半導体をグリーンディールおよび欧州半導体法(European Chips Act)の柱として位置付けた。ドイツは国内生産に20億ユーロ(22億6,000万米ドル)を割り当て、NexperiaはハンブルクにSiCラインへの2億米ドルの投資を確約した。サプライチェーンの現地化は、世界の高純度石英の70〜90%を脅かしたノースカロライナ州の石英鉱山混乱などのアジア中心のショックを緩和することを目的としている。

競争環境

業界の集中度は中程度の水準へと推移した。5社がSiCパワーニッチの90%超を占めたが、RFおよびオプトエレクトロニクスにおける多角的なポートフォリオが全体的な支配力を分散させた。STMicroelectronicsはSiCパワーで32.6%のシェアを持ちトップに立ち、イタリアでの50億ユーロ(56億5,000万米ドル)規模の拡張がその基盤となった。InfineonはGaN Systems Inc.を買収し、79億1,000万米ドルのマレーシアファブを立ち上げた。OnsemiはQorvoのSiC JFETラインを1億1,500万米ドルで取得し、垂直統合を加速した。

サブストレート技術とエピタキシャルプロセス制御が主要な差別化要因であり続けた。特許ポートフォリオ競争は垂直型GaN構造およびAlYN化合物に集中した。[4]Total Telecom、「NexperiaがハンブルクへUSD2億を投資」、totaltele.com Transphormのようなファブレスの挑戦者は、ニッチな自動車パワーモジュールをターゲットとし、アウトソーシングを活用して資産効率を向上させた。政府のインセンティブが立地決定を左右し、米国・EU補助金が戦略的自律性のため国内ファブを優遇した。

第二層プレイヤーは、パフォーマンスがスケールを上回るリン化インジウム(InP)フォトニクス、マイクロLEDエピウェーハ、高効率宇宙太陽電池などの専門市場に注力した。装置ベンダーと材料サプライヤーの戦略的提携がプロセス認定サイクルを短縮し、より迅速な顧客認定を可能にして既存企業の地位を強化した。

化合物半導体業界リーダー

Skyworks Solutions Inc.

Wolfspeed Inc.

Qorvo Inc.

Analog Devices Inc.

OSRAM GmbH(ams-OSRAM AG)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TSMCは1,650億米ドルのアリゾナプロジェクトのスケジュールを前倒しにした。

- 2025年6月:Imecが6G電力増幅器向けRF GaN-on-Siで記録的な効率を達成した。

- 2025年4月:台湾のサブストレート大手各社は、AIサーバー受注の回復を受け二桁の売上成長を報告した。

- 2025年4月:Navisasが初の量産650V双方向GaNFast ICをリリースした。

グローバル化合物半導体市場レポートの調査範囲

2つ以上の元素から構成される半導体を化合物半導体と呼び、一般的な半導体(シリコン)は単一元素から製造される。本調査市場は、ガリウムヒ素(GaAs)、窒化ガリウム(GaN)、リン化ガリウム(GaP)、炭化ケイ素(SiC)などのタイプ別、LED、RF、オプトエレクトロニクス、パワーエレクトロニクスなどの製品別、電気通信、情報・通信技術(ICT)、防衛・航空宇宙、民生用電子機器、ヘルスケア、自動車などの用途別、および複数の地域別にセグメント化されている。さらに、マクロ経済トレンドが市場に与える影響も調査範囲に含まれる。また、市場の発展に影響を与える要因(ドライバーおよび制約)の近未来における動向についても調査で取り上げている。市場規模および予測は、上記の全セグメントについて米ドルベースの金額で提供される。

| ガリウムヒ素(GaAs) |

| 窒化ガリウム(GaN) |

| 炭化ケイ素(SiC) |

| リン化インジウム(InP) |

| リン化ガリウム(GaP) |

| その他のIII-V族およびII-VI族化合物 |

| 100mm以下 |

| 150mm |

| 200mm |

| 300mm以上 |

| 発光ダイオード(LED) |

| 無線周波数(RF)およびマイクロ波デバイス |

| オプトエレクトロニクス(レーザー、フォトディテクター) |

| パワーエレクトロニクス |

| 太陽電池 |

| テレコムおよびデータコムインフラ |

| 民生用電子機器 |

| 自動車および輸送 |

| 産業およびエネルギー |

| 航空宇宙および防衛 |

| ヘルスケアおよびライフサイエンス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 材料タイプ別 | ガリウムヒ素(GaAs) | ||

| 窒化ガリウム(GaN) | |||

| 炭化ケイ素(SiC) | |||

| リン化インジウム(InP) | |||

| リン化ガリウム(GaP) | |||

| その他のIII-V族およびII-VI族化合物 | |||

| ウェーハサイズ別 | 100mm以下 | ||

| 150mm | |||

| 200mm | |||

| 300mm以上 | |||

| デバイスタイプ別 | 発光ダイオード(LED) | ||

| 無線周波数(RF)およびマイクロ波デバイス | |||

| オプトエレクトロニクス(レーザー、フォトディテクター) | |||

| パワーエレクトロニクス | |||

| 太陽電池 | |||

| エンドユーザー産業別 | テレコムおよびデータコムインフラ | ||

| 民生用電子機器 | |||

| 自動車および輸送 | |||

| 産業およびエネルギー | |||

| 航空宇宙および防衛 | |||

| ヘルスケアおよびライフサイエンス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| 北欧諸国(スウェーデン、フィンランド、ノルウェー、デンマーク) | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| 台湾 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| メキシコ | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

化合物半導体市場の現在の価値はいくらか?

化合物半導体市場は2026年に400億2,000万米ドルと評価された。

化合物半導体市場はどのような速度で成長すると予想されるか?

同市場は11.32%のCAGRで成長し、2031年までに684億7,000万米ドルに達する見込みである。

どの地域が化合物半導体市場をリードしているか?

アジア太平洋が2025年に58.25%の売上を占め、大規模な製造能力に牽引されている。

200mm SiCウェーハが重要な理由は何か?

150mmウェーハと比較してダイコストを約30%低減し、自動車の電動化を支援する。

SiCパワーデバイスセグメントを誰が支配しているか?

STMicroelectronicsが32.6%のシェアでトップに立ち、上位5社がニッチ市場の90%超を支配した。

自動車における化合物半導体需要の主要成長ドライバーは何か?

SiC牽引インバーターおよびGaN急速充電器が効率を改善し、高電圧EVアーキテクチャを支援する。

最終更新日: