ディスクリート半導体市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.72 十億米ドル |

| 市場規模 (2031) | 41.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

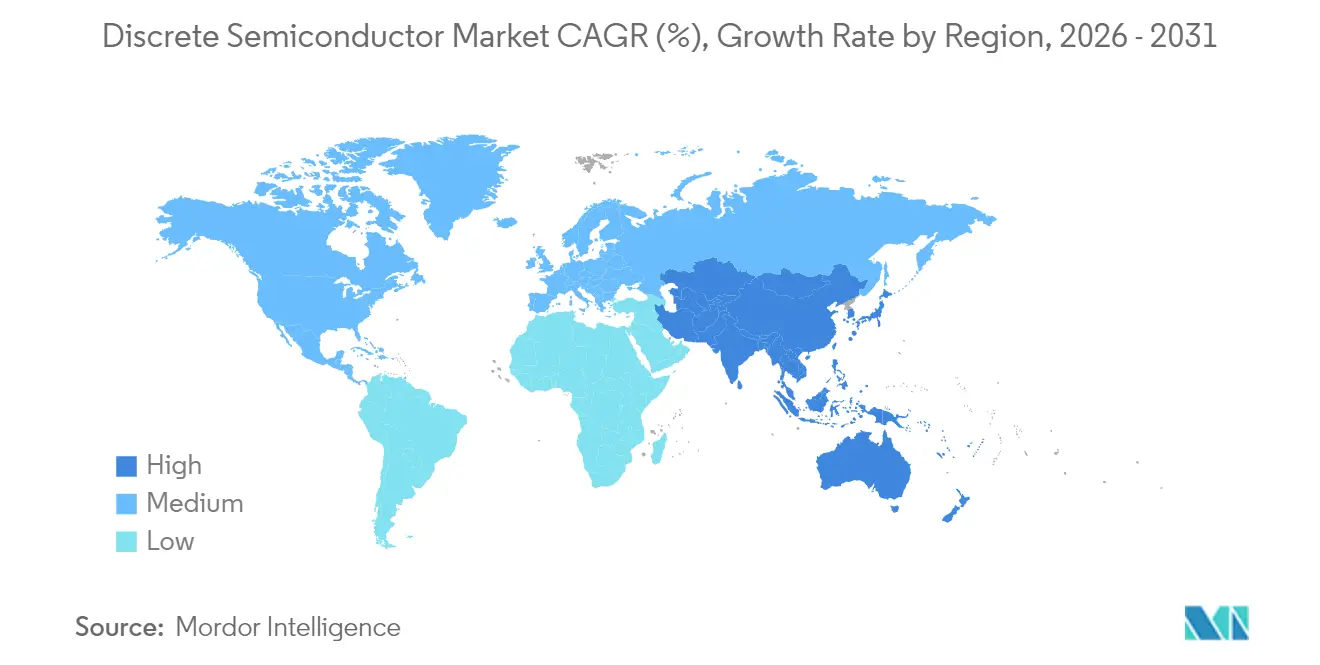

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

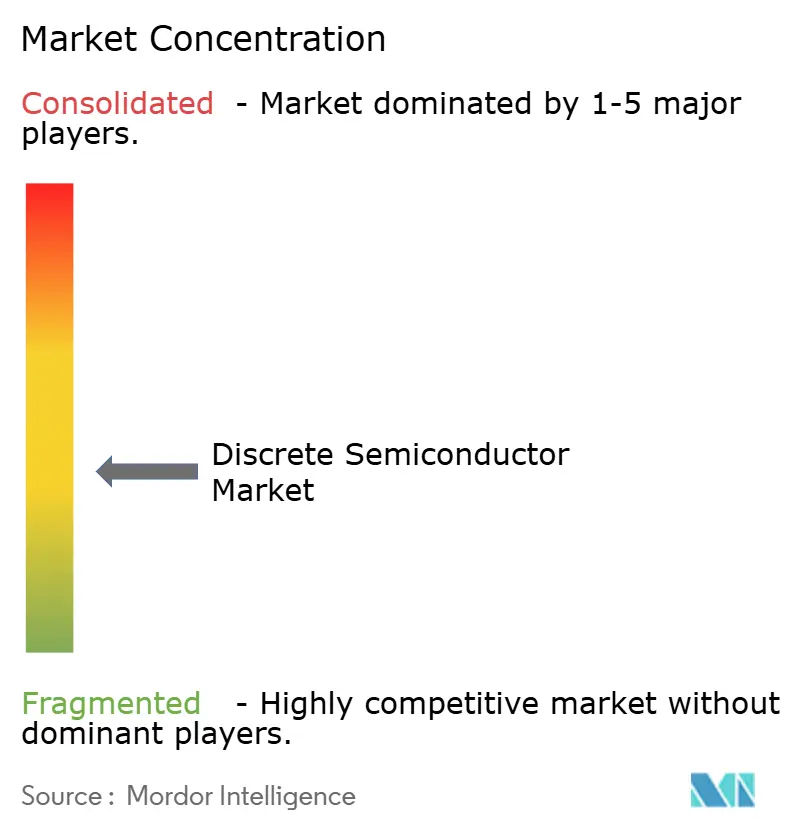

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディスクリート半導体市場分析

2026年のディスクリート半導体市場規模は340億7,200万USDと推定され、2025年の333億1,000万USDから成長し、2031年の予測値は414億7,000万USDで、2026年から2031年にかけてCAGR 3.62%で成長しています。この主要数値は、ワイドバンドギャップ材料、パッケージング技術の革新、および地域化されたサプライチェーンへの構造的な転換を覆い隠しており、これらが総体的に性能、コスト、および回復力を再定義しています。シリコンは依然として主力素材ですが、炭化ケイ素および窒化ガリウムデバイスは高電圧効率または高周波電力密度が求められる分野で加速度的に普及しています。自動車の電動化、再生可能エネルギーインバータ、および5G基地局の展開が、より広範な半導体下降サイクルからディスクリート半導体市場を守る需要の三本柱を形成しています。一方、先進的な銅クリップおよびトップサイド冷却パッケージは、従来のワイヤーボンド方式と比較して熱抵抗を最大70%低減し、信頼性を犠牲にすることなく高電力密度を実現します。[1]出典:Nexperia、「銅クリップが電力の未来に向けた完璧なパッケージを実現する方法」、nexperia.com 競争戦略は、ワイドバンドギャップ基板容量の確保、アプリケーション固有モジュールの共同開発、および電気自動車・インフラOEMとの長期供給契約の締結を中心に展開されています。

レポートの主要な要点

- 地域別では、アジア太平洋地域が2025年のディスクリート半導体市場シェアの43.05%を占め、同地域の市場価値は2031年にかけてCAGR 5.23%で拡大しています。

- エンドユーザー垂直市場別では、自動車用途が2025年のディスクリート半導体市場規模の25.55%を占め、2031年にかけてCAGR 4.86%で成長する見込みです。

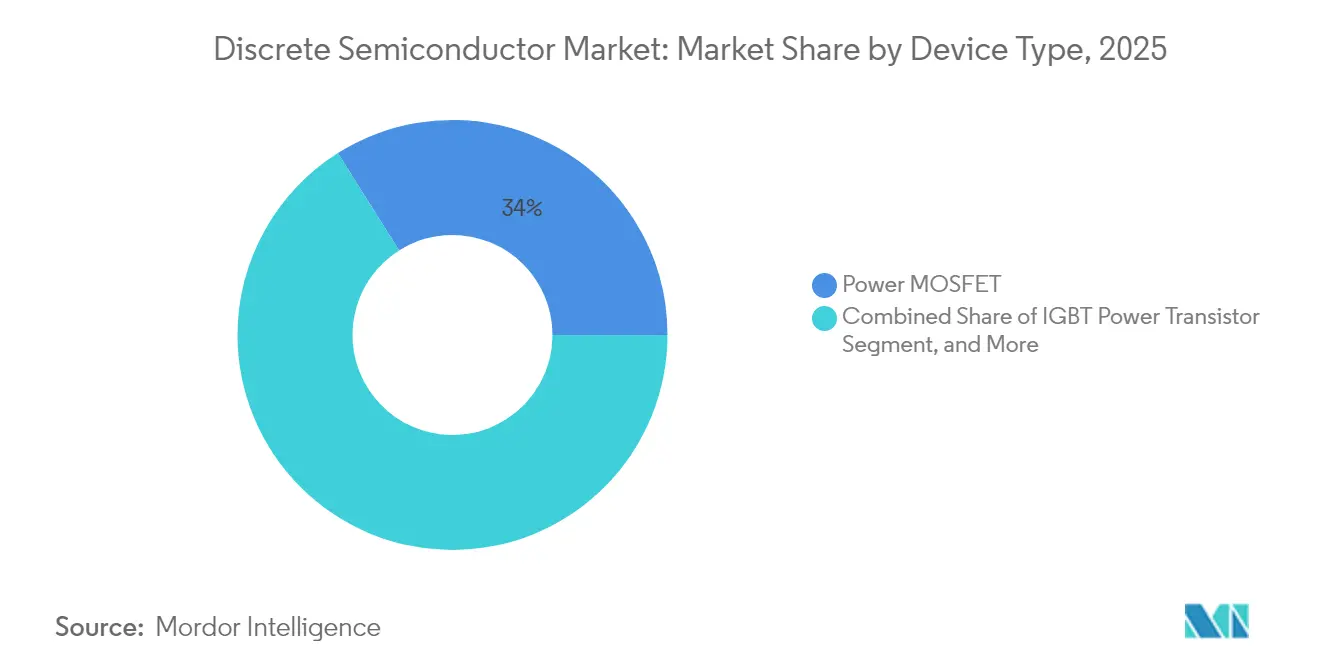

- デバイスタイプ別では、パワーMOSFETが2025年のディスクリート半導体市場規模の33.95%のシェアを占め、MOSFETパワートランジスタはCAGR 5.36%で最も成長が速いデバイスクラスでもあります。

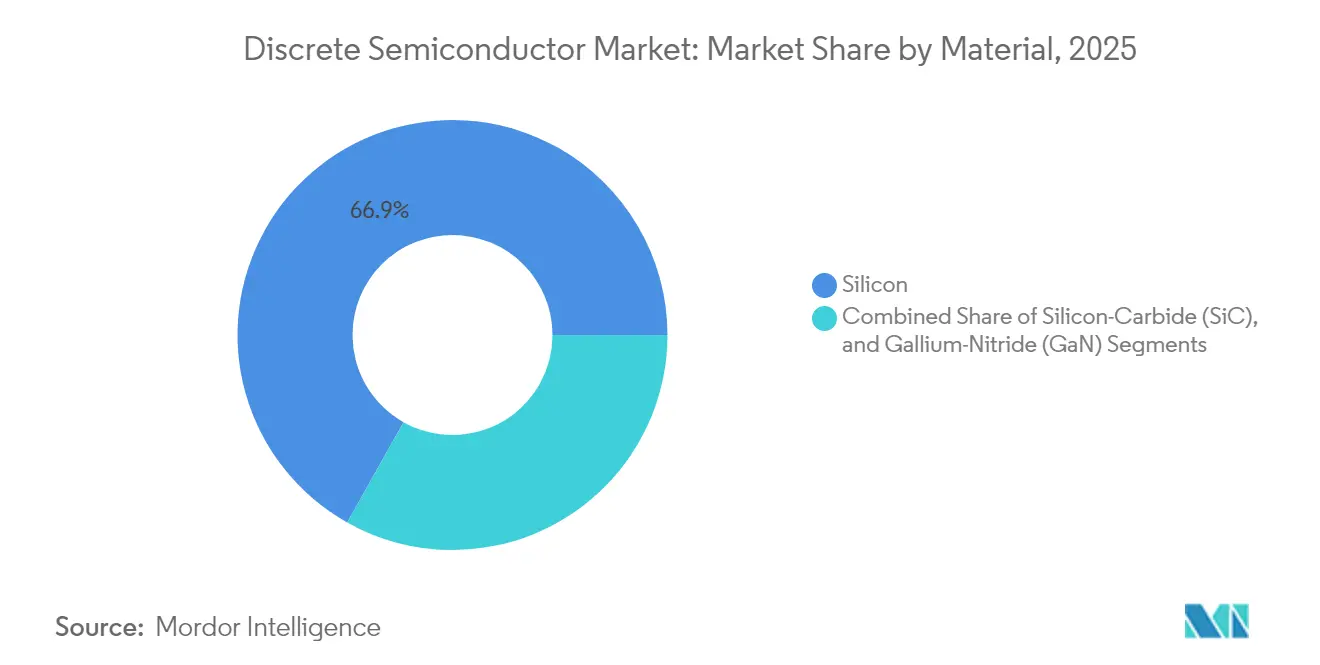

- 材料別では、シリコンが2025年に66.85%のシェアを維持し、炭化ケイ素デバイスはCAGR 4.63%の成長が予測されており、セグメント内で最高となっています。

- 電力定格別では、中電力デバイス(20〜600V)が2025年に43.65%のシェアを占め、高電力デバイス(600V超)はCAGR 4.54%で最も強い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルディスクリート半導体市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車電動化の波 | +1.2% | アジア太平洋および欧州を中心にグローバルに展開 | 中期(2〜4年) |

| 再生可能エネルギーインバータ需要 | +0.8% | 中国、欧州、北米に集中したグローバル市場 | 長期(4年以上) |

| 5G無線PAモジュールの普及 | +0.6% | アジア太平洋が中核、北米および欧州への波及 | 短期(2年以内) |

| 炭化ケイ素デバイスのコスト曲線がIGBTと交差 | +0.9% | コスト削減を主導する中国を含むグローバル市場 | 中期(2〜4年) |

| 電力モジュールサプライチェーンの地域化 | +0.5% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 先進的な銅クリップパッケージの採用 | +0.4% | アジア系メーカーが主導するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車電動化の波

バッテリー電気自動車およびプラグインハイブリッド車は、内燃機関モデルの3〜5倍の電力ディスクリート部品を搭載しており、1台あたりのコンテンツを増加させ、ディスクリート半導体市場を民生用電子機器の景気循環から切り離しています。高電圧800Vドライブトレインは、インバータ損失を削減し軽量配線ハーネスを可能にする高速スイッチングMOSFETおよび炭化ケイ素ダイオードに依存しています。自動車メーカーとファウンドリパートナーとの長期調達契約により、AEC-Q101認定デバイスの供給継続性が確保されています。モータおよびアクチュエータサプライヤによる垂直統合買収が、ドライバIC、ゲートモジュール、およびサーマルインターフェースの管理強化を支えています。充電インフラが350kWレートに移行するにつれて、車載充電器はより高周波トポロジーにシフトし、効率とボードスペースの節約において広帯域ギャップディスクリートが有利になります。認証サイクルとゼロ欠陥の要求が参入障壁を高め、品質重視のベンダーを有利な立場に置いています。

炭化ケイ素デバイスのコスト曲線がIGBTと交差

150mmから200mmの炭化ケイ素ウェハ移行、基板薄型化、およびエピタキシャル歩留まりの向上によるコスト削減により、USD/cm²が低下し、炭化ケイ素MOSFETは600〜1,200Vクラスにおいてトレンチ型IGBTとのコスト均衡に近づいています。フラウンホーファーIISBのThinSiCPowerなどの研究プログラムは、エンジニアリングされた基板および裏面冷却を通じてデバイスレベルのコストを25%削減することを実証しています。[2]出典:フラウンホーファーIISB、「薄チップと堅牢な基板 – コスト効率の高い炭化ケイ素パワーエレクトロニクスのための主要技術」、fraunhofer.de 中国の基板メーカーは6インチ炭化ケイ素ウェハの価格を400USD以下に引き下げており、これは2024年初頭比で30%の下落です。コスト曲線の低下により、太陽光発電インバータ、産業用ドライブ、およびデータセンター電源シェルフにわたる総市場規模が拡大しています。デバイスベンダーはゲートドライバASICおよび温度センサをハーフブリッジモジュールに統合し、システム設計者が認定期間を短縮し市場投入時間を加速できるようにしています。

5G無線PAモジュールの普及

Sub-6 GHzおよびミリ波5G基地局は、高いバックオフ効率とVSWRミスマッチに対する堅牢性を備えたディスクリートRFパワーアンプを必要としています。8インチラインで製造されるGaN-on-Siliconテクノロジーは、中電力マイクロセル展開に十分な熱伝導性を維持しながら、GaN-on-SiCと比較してコストを大幅に削減します。テレコムOEMのリファレンスデザインは、スペクトル効率を最大化するためにディスクリートGaN HEMTと統合デジタルプリディストーションコントローラをペアリングするデュアルパスアーキテクチャをますます採用しています。中国、日本、韓国の高密度都市回廊を中心としたスモールセルネットワークの高密度化は、マクロ基地局展開が横ばいになっても需要を高水準に維持しています。グローバルな3GPPバンド間での機器の調和が、28Vおよび50V GaNディスクリートトランジスタの安定した需要を支えています。

再生可能エネルギーインバータ需要

太陽光および風力発電容量のグローバルな追加により、高電圧ディスクリートを必要とするストリング型および集中型インバータの設置基盤が拡大しています。Toshiba Electronic Devices & Storage Corporationの2,200V炭化ケイ素MOSFETは、より単純な2レベルトポロジーを可能にし、部品点数を削減してインバータ効率を最大2パーセントポイント向上させます。[3]出典:Toshiba Electronic Devices & Storage Corp.、「東芝の新開発2,200V炭化ケイ素MOSFETが低電力損失を実現」、toshiba.com 1,500VDCユーティリティ規模アレイの急速な成長により、スイッチングデバイスへの電圧ストレスが増加しています。ディスクリート炭化ケイ素ダイオードは、シリコン競合品の半分の逆回復電荷を提供し、電磁干渉フィルタリングを容易にします。バッテリーエネルギー貯蔵システムは双方向電力調整経路を追加し、1メガワットあたりのディスクリート半導体のアタッチレートを2倍にします。欧州の政府によるフィードインタリフ改革および米国の脱炭素化義務が、高電力モジュールに対する複数年にわたる調達可視性を維持しています。

制約影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICレベルの統合によるディスクリートの侵食 | -0.7% | 先進半導体地域が主導するグローバル市場 | 長期(4年以上) |

| 景気循環的な設備投資の過剰供給リスク | -0.9% | アジア太平洋地域が最も影響を受けるグローバル市場 | 短期(2年以内) |

| 炭化ケイ素ダイオードにおける熱暴走の信頼性懸念 | -0.3% | 自動車および産業セグメントに集中したグローバル市場 | 中期(2〜4年) |

| スタンバイ損失に関するEUエコデザイン規制の厳格化 | -0.2% | 欧州、グローバルOEMコンプライアンスへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ICレベルの統合によるディスクリートの侵食

電力管理ICは現在、低電圧MOSFET、電流センスシャント、および保護回路を内蔵しており、スマートフォンおよびラップトップにおける部品表を縮小しています。チップレットアーキテクチャはこのトレンドをサーバーマザーボードにまで拡張し、設計者が単一パッケージ内で論理クラスターとともに窒化ガリウムドライバダイを統合できるようにします。低電力民生用製品では、価値の中心がスタンドアロンのディスクリートからモノリシックレギュレータへと移行し、数量成長を抑制しています。しかし、高電力領域ではディスクリートの重要性が維持されています。制御シリコンから高電圧スイッチを物理的に分離することで、熱的マージンと電磁適合性が保護されます。したがって、侵食効果は非対称であり、60V未満の低電流ディスクリートを制約する一方、650Vを超えて動作するトラクションインバータまたはグリッド連系コンバータへの影響は限定的です。

景気循環的な設備投資の過剰供給リスク

業界全体のフロントエンド生産能力は2024年に6%拡大し、ファウンドリとIDMが地政学的多様化を追求する中で2025年にはさらに7%追加される見込みです。ディスクリートに適したマチュアノードのファブは全体のおよそ3分の1を占めており、マクロ経済状況が軟化した場合に一時的な需給不均衡が生じる可能性があります。アジア太平洋地域はウェハ製造装置支出のほぼ30%を占めており、国内政策の転換または輸出規制の強化が在庫調整を引き起こす可能性があります。バッファ在庫は自動車メーカーやインバータOEMが不足を回避するのに役立ちますが、長期的な過剰供給は平均販売価格を圧縮し、次世代電力プラットフォームへの投資を抑制します。設備購入の慎重な同期化と選択的アウトソーシングにより下振れリスクを軽減できますが、景気サイクルの変動からベンダーを完全に遮断することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:パワーMOSFETが市場の進化を牽引

パワーMOSFETは2025年のディスクリート半導体市場規模の33.95%のシェアを占め、電動化輸送、データセンター電源シェルフ、および再生可能エネルギーインバータが高速スイッチング・低損失トポロジーを求める中でCAGR 5.36%で成長しています。ディスクリート半導体市場は、アバランシェ耐量と低いRDS(on)を組み合わせたトレンチゲートアーキテクチャの恩恵を受け、48VサーバーバックプレーンにおけるコンパクトなDC-DCコンバータを可能にしています。銅クリップおよびトップサイド冷却パッケージは、ボンドワイヤ設計と比較して熱抵抗を最大20K/W低減し、繰り返し電流スパイクの下での寿命を延長します。ショットキーダイオードおよび超高速整流器は、PFCステージの主力ソリューションとして残っていますが、炭化ケイ素ハーフブリッジ内で複数のチェックポイントを統合する動きによりそのシェアは穏やかに成長しています。

小信号トランジスタの需要は、コストとボード密度が純粋な効率を優先する民生用IoTアプリケーション周辺で安定しています。サイリスタの数量は照明バラストでは減少していますが、特に静的スイッチおよびクローバー保護においてグリッド側の役割を維持しています。ディスクリート半導体市場は、コモディティ低電圧部品と価格プレミアムを享受する性能重視の大電流スイッチの間で二極化が進んでいます。IDMは、MOSFETリードフレームに統合ゲートドライバおよび電流センスアンプをペアリングすることで多様化し、車両トラクションおよび産業用サーボドライブの設計サイクルを短縮しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー垂直市場別:自動車が電動化を牽引

自動車用途は2025年のディスクリート半導体市場シェアの25.55%を占め、CAGR 4.86%で2031年まで他のすべての垂直市場を上回る成長を見込んでいます。バッテリー電気推進は、トラクションインバータ、車載充電器、および補助ポンプにおける電力スイッチの数を倍増させ、グローバルな小型乗用車販売が変動しても安定した数量成長を支えています。ADASドメインでは、LiDARから高精細レーダーまで、ディスクリートGaNアンプを統合して検知範囲を拡大し、インクリメンタルなコンテンツ成長を促しています。ディスクリート半導体市場はまた、シャシー制御においてSOC統合よりもディスクリート部品の分離を好む厳格な機能安全規制の恩恵も受けています。

民生用電子機器は数量で2位を維持していますが、高度に統合されたPMICがディスクリートソケットを侵食しているため、低一桁台の成長にとどまっています。通信インフラへの支出は、5Gリモート無線ヘッドにおける高電圧整流器とGaN RFトランジスタへの需要を強化しています。産業オートメーションは、可変周波数ドライブおよび無停電電源装置システム向けのIGBTおよび炭化ケイ素ダイオードの安定した採用者であり続けています。

材料別:炭化ケイ素が従来の優位性を打ち破る

シリコンは2025年に66.85%のシェアを維持しましたが、炭化ケイ素デバイスは材料の中で最速となるCAGR 4.63%で進展しています。コスト削減ロードマップ、基板スケーリング、エピタキシャルの均一性、およびウェハ利用率の向上により、炭化ケイ素は800Vバッテリーパック、太陽光ストリングインバータ、および次世代鉄道トラクションへの浸透を実現しています。メーカーは200mm炭化ケイ素パイロットラインを活用して結晶品質を維持しながら規模の経済を解放しています。ディスクリート半導体市場は、低電圧民生用製品におけるシリコンの比類なきコスト優位性と比較しながら、炭化ケイ素の優れた絶縁破壊電圧と熱伝導性のバランスを取っています。窒化ガリウムはニッチなRFおよび急速充電器ソリューションであり続けていますが、240W/in³の密度目標が超高速スイッチングを要求する3kWサーバー電源への関心が高まっています。

シリコンの優位性は、減価償却された150mmラインで通常製造される論理レベルMOSFET、バイポーラトランジスタ、およびツェナーファミリーで持続しています。それにもかかわらず、混合材料モジュール設計では、炭化ケイ素MOSFETとシリコンダイオードをペアリングしてコストを最適化しながら全ワイドバンドギャップ効率に近づくことが増えています。ワイドバンドギャップの成熟は、自社基板能力と長期エピタキシーパートナーシップを持つ企業を優遇する、サプライヤの力学の変化を加速させています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

電力定格別:高電力アプリケーションが成長を加速

中電力ディスクリート(20〜600V)は2025年に43.65%のシェアを占め、DC-DCレギュレータ、モータドライバ、および通信用整流器にサービスを提供しています。600V超の高電力クラスは絶対的な規模では小さいものの、再生可能エネルギーインバータ、EV牽引、および中電圧ドライブに牽引されてCAGR 4.54%で最も急成長しているセグメントを代表しています。熱の散逸を管理するため、ベンダーは接合部から流体への熱抵抗を最大50%低減する両面ジェット衝突または液浸冷却モジュールを展開しています。EUエコデザイン規制2019/1781はより高いモータドライブ効率を義務付けており、炭化ケイ素ベースのハーフブリッジへのレガシーサイリスタの置き換えを促進しています。

20V未満の低電力デバイスはコモディティ化が続いており、PMICダイへの統合が進んで数量成長が鈍化しています。逆に、1.2kV超の炭化ケイ素MOSFETおよび3.3kVモジュールは、ソリッドステートトランスフォーマーおよびグリッドインターフェースSTATCOMシステムにおいて新たな潜在市場を開拓しています。したがって、ディスクリート半導体市場は、エンド機器の電動化曲線と連動した電圧クラスによってセグメント化されています。

地域分析

アジア太平洋地域は2025年のディスクリート半導体市場において43.05%のシェアで最大市場を占め、2031年にかけてCAGR 5.23%で最も急成長する地域であり続けています。中国における国家支援のファウンドリ優遇策と、材料およびパッケージングにおける日本の優位性が、持続的な投資を支えています。アジアのOSATは、国内EV及び電源OEMのパイプラインに対応する銅クリップおよびモールド炭化ケイ素モジュールを拡大しています。政府のカーボンニュートラルロードマップが高度なインバータおよび充電器プログラムへの公的資金を誘導し、地域内需要を堅調に維持しています。

北米はCHIPSおよび科学法の520億USDを活用してマチュアノードおよびワイドバンドギャップラインの国内回帰を図っていますが、コスト構造はアジアのファブより約35%高い水準にあります。そのため、ディスクリート半導体ベンダーは地政学的リスクと経済性のバランスを取るために、重要アプリケーションの生産を米国とマレーシアのサイト間で分割する「ツインファブ」戦略を採用しています。米国の自動車ティア1および防衛電子機器サプライヤは、ITAR(国際武器取引規則)およびサイバーセキュリティコンプライアンスのために国内調達を重視しており、地域ファブに保護されたニッチを与えています。

欧州は、グリーンディールの優先事項に向けたエネルギー効率の高い電力デバイスを重点とする欧州半導体法(EUチップス法)を通じて、2030年までにグローバル半導体生産能力の20%のシェアを目標としています。地域のIDMは、炭化ケイ素対応の高効率コンバータを好む自動車顧客との近接性とグリッド近代化イニシアチブを活用しています。

一方、中東・アフリカおよび南米を合わせると、ディスクリート半導体市場の一桁台のパーセンテージを占めていますが、インフラの展開と再生可能エネルギーの普及が、グローバルプレイヤーが販売代理店ネットワークおよびデザインインサポートハブを通じて対応する高成長マイクロクラスターを生み出しています。

規制環境

ディスクリート半導体市場は、デバイス調達を国家安全保障およびレジリエンス目標に結びつける産業政策および調達規則によって、ますます形作られている。米国では、2026年1月の通商拡大法第232条に基づく大統領布告により、特定の輸入半導体および派生製品に対して25%の従価関税が課され、グローバルに取引されるディスクリートデバイスおよびモジュールの一部について陸揚げコストが上昇し、サプライヤーと顧客の双方が関税対策や代替調達へと動く要因となっている。

需要側では、政府調達要件がサプライチェーンに対する審査を厳格化している。2026年2月、FAR評議会は、2023会計年度ジェームズ・M・インホフ国防授権法第5949条を実施するための規則を提案し、これにより行政機関が特定の対象半導体製品またはサービスを調達することを禁止する内容となっており、連邦政府契約業者に対して部品表のマッピングと上流の原産地検証の必要性を高めている。欧州では、提案中のChips for Europe Initiative 2.0(Chips Act 2.0)が引き続き地域の設計・生産能力強化に焦点を当てており、成熟ノードおよびパワーデバイスの生産能力がどこに追加・認定されるかに影響を与えるローカライゼーション施策を後押ししている。

バリューチェーン分析

ディスクリート半導体のバリューチェーンは、原材料および加工材料(シリコンウェハー、SiC基板・エピタキシー、GaNエピプラットフォーム)、特殊ガスおよび化学品、リードフレームやボンディング・焼結用消耗品、熱界面材料などのパッケージ材料から始まる。デバイス製造は、IDMおよびファウンドリによって、シリコンディスクリート向けの成熟ノードラインおよびワイドバンドギャップデバイス向けのより専門化されたプラットフォームで行われ、続いて自社工程またはOSATによるバックエンド組立・テストが行われ、銅クリップ、トップサイド冷却、モールドモジュール、その他の熱最適化パッケージが供給される。その後、流通はグローバルおよび地域の正規販売代理店とOEMとの直接供給契約を通じて行われ、車載認定(本レポートで言及されているAEC-Q101のユースケースなど)により、複数階層にわたる文書化、トレーサビリティ、変更管理の要件が増大する。

レジリエンスと地域化は、バリューチェーン設計における明確なパラメータとなりつつあり、政府プログラムや大規模な生産能力プロジェクトがノードおよび地域選択に影響を与えている。注目すべき事例として、Infineon Technologiesが2026年7月にドレスデンでSmart Power Fabを開設し、パワー半導体およびアナログ・混合信号製品の生産拡大に向けて50億ユーロを投資したことが挙げられる。並行して、米国政府はアナログおよびディスクリート製造の一部を中国に依存していることを指摘しており、これがデュアルソーシングおよびローカライゼーションの取り組みを強めている。これらの変化が相まって、基板およびパッケージングのボトルネック(SiCウェハーの供給availabilityおよび先進パワーパッケージングのスループット)への圧力を高め、デバイスベンダー、モジュールメーカー、自動車・産業・インフラ関連OEM間の長期供給契約や共同開発プログラムの役割を強めている。

競合環境

ディスクリート半導体市場は中程度の断片化を示しています。Infineon、ON Semiconductor、STMicroelectronicsなどの広範な基盤を持つプレイヤーがシリコンポートフォリオを維持しながら、内部結晶成長または外部基板パートナーシップを通じて炭化ケイ素生産能力を拡大しています。WolfspeedとROHMは垂直統合された炭化ケイ素バリューチェーンで差別化し、トラクションインバータのタイムラインに合わせたベアダイ、ディスクリートパッケージ、およびフルブリッジモジュールを販売しています。QorvoとMACOMは5Gおよび航空宇宙に焦点を当てたGaN RF分野をリードしており、一方で新参者はコスト重視のインフラ契約を狙って8インチGaN-on-Siパイロットラインを活用しています。

戦略的活動は先進パッケージングの知的財産確保に集中しています。Applied MaterialsのBE Semiconductor Industriesへの少数株式投資は、論理・メモリ・電力ダイを熱的に最適化されたスタック内で結合するハイブリッドボンディングパイプラインを対象としています。MinebeaMitsumiによるHitachi Power Semiconductor Deviceの買収は、ボールベアリングからパワーエレクトロニクスへの垂直統合を深め、2030年までに20億USDの売上を目指しています。サプライチェーンの地域化により、自動車メーカーとデバイスベンダー間の共同投資合弁事業が進み、基板割り当てを確保して輸送ルートのリスクを軽減しています。

技術ロードマップは熱管理イノベーションを重視しています。トップサイド冷却MOSFETパッケージはホットスポット下のPCB銅を削減し、焼結銀ダイアタッチはミッションプロファイルの電力サイクル下での寿命を延長します。ベンダーはまた、ディスクリートMOSFETをデジタルツインシミュレーションプラットフォームと組み合わせ、顧客が最初のエンジニアリングサンプルを出荷する前に熱的スタックを最適化できるようにしています。

ディスクリート半導体業界のリーダー企業

Infineon Technologies AG

ON Semiconductor Corporation

Vishay Intertechnology Inc.

STMicroelectronics N.V.

Nexperia B.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ワイドバンドギャップの採用とパッケージング主導のパワー密度向上が交差する領域に、重要な機会が生まれつつある。システムメーカーは、熱性能とスイッチング効率を軸にトラクションインバータ、急速充電器、再生可能エネルギー用インバータ、データセンター用電源シェルを再設計しており、本レポートでは熱抵抗を低減する銅クリップおよびトップサイド冷却フォーマットが取り上げられている。ベンダーは、こうしたパッケージングの優位性を、パッケージレベルでパワースイッチにセンシングおよび保護素子を統合した差別化されたアプリケーション特化型のディスクリートおよびモジュールロードマップへと転換している。

生産能力への投資は、規制対象またはミッションクリティカルなサプライチェーンにおいて、ローカライズされた調達とより迅速な認定サイクルの余地も生み出している。本レポートでは、Infineon TechnologiesのドレスデンにおけるSmart Power Fab(2026年7月開設)と、Tower Semiconductorが2026年7月に発表した政府支援による日本での拡張計画(300mm特殊プラットフォームに加え先進パッケージングを含む)が挙げられている。調達規則および貿易措置は、複数地域にまたがる調達戦略や、政府・防衛関連需要を対象としたコンプライアンス対応製品ラインをさらに後押ししており、これには2026年1月の米国通商拡大法第232条による関税措置や、2026年2月に提案された対象半導体製品に関するFAR制限が含まれる。技術面では、2026年中における700Vクラスのパワー用GaNデバイス(AIサーバーおよびロボティクス用途向け)の勢いや、高電圧効率化を目的としたSiC重視プログラムの継続が、混合ポートフォリオの方向性を支えており、シリコンは大量生産セグメントで引き続きコスト効率が良い一方、SiCおよびGaNは高電圧、高周波、熱的制約によって定義されるソケットを獲得している。

最近の業界動向

- 2026年7月:Infineon Technologiesは、ドイツ・ドレスデンにSmart Power Fabを開設した。これはパワー半導体およびアナログ/混合信号デバイスの生産拡大を目的とした50億ユーロの投資である。追加された欧州の生産能力は、自動車および産業向け顧客に対する地域化されたサプライ戦略を支えると同時に、大電流ディスクリートデバイスおよび関連パッケージング工程の生産量を拡大する。

- 2026年6月:Vishay Intertechnologyは、SMPC HVパッケージにおける新世代Gen 7 1200V FRED Ptハイパーファストレクティファイアを発表し、パワー変換用途向けの高電圧ディスクリートポートフォリオを拡充した。この製品投入は、スイッチング損失と熱管理が設計選択を左右する産業用ドライブおよびエネルギーインフラで使用されるレクティファイア分野における競争圧力を強めるものである。

- 2024年12月:SCHOTTは、半導体製造サプライチェーンで使用される高純度材料へのアクセスを強化するため、石英専門企業QSIL GmbHの買収を完了した。重要な原材料に対する管理強化は、一貫した純度と歩留まりに依存するパワーデバイス製造エコシステムの基板・プロセス安定性を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は、主要な最終用途産業および地域にわたり、電子回路において単一のスイッチングまたは整流機能を果たすディスクリート半導体デバイスの販売から得られる収益と定義される。

範囲の除外事項:報告されている収益において明示的にディスクリート部品として販売・分類されている場合を除き、集積回路や光電子デバイスはカウントしない。

セグメンテーション概要

- デバイスタイプ別

- ダイオード

- 小信号トランジスタ

- 電力トランジスタ

- MOSFETパワートランジスタ

- IGBTパワートランジスタ

- その他の電力トランジスタ

- 整流器

- サイリスタ

- エンドユーザー垂直市場別

- 自動車

- 民生用電子機器

- 通信インフラ

- 産業

- その他のエンドユーザー垂直市場

- 材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- 電力定格別

- 低電力(20V未満)

- 中電力(20〜600V)

- 高電力(600V超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ディスクリートデバイスのバリューチェーンと、これらの部品を継続的に消費する主要な需要プールについての明確な把握を構築することから始まる。World Semiconductor Trade Statistics(WSTS)の発表、USITC貿易統計、UN Comtrade、IEEEおよびその他の査読付き学術誌、特許データベースなどの公開情報源を精査し、シリコンからSiCおよびGaNへの移行といった技術シフトを理解した。

供給および価格の側面では、企業の年次報告書や投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高い報道も活用し、生産能力の追加、リードタイムのパターン、主要な最終市場のサイクルを追跡した。必要に応じて、企業財務インテリジェンス、ニュースおよび財務スクリーニング、半導体バリューチェーンマッピング向けの有料データベースサブスクリプションを利用し、収益分配やエクスポージャーの前提をクロスチェックした。上記に挙げたデスクリサーチ情報源は例示であり、データポイントの収集、検証、明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、ディスクリートデバイスの収益を左右する要因の検証に重点を置いた。それは通常、電圧クラスおよび材料別の数量、デバイスミックス、平均販売価格の動向に帰着する。製造、流通、需要側の各機能にわたるバランスの取れた回答者と意見交換を行い、中電力対高電力の用途、EVおよび産業用インバータの需要、ワイドバンドギャップ採用に関する前提を地域を横断して確認した上で、モデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):13% | アジア太平洋:48% |

| ミドルティア:57% | 機能・部門責任者:36% | 欧州・中東・アフリカ:34% |

| 小規模企業:17% | マネージャー:51% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、ディスクリートデバイスの出荷および消費シグナルを最終市場にマッピングして半導体収益プールを再構築し、それをミックス加重価格で金額換算するトップダウン構造で構築した。合計値を現実的に保つため、主要な電圧帯にわたるデバイスレベルの平均販売価格をサンプリングし、自動車、産業用電源、コンシューマーエレクトロニクスにおける数量代理指標を乗じるなど、選択的なボトムアップ近似をチェックとして使用した。

投入要素は、この市場が実際にどのように動くかを反映するよう選定した。これには、シリコンとワイドバンドギャップ(SiCおよびGaN)間のシェア変化、低電力、中電力(20~600V)、高電力(600V超)デバイス間の需要配分、ダイオード、小信号トランジスタ、レクティファイア、パワートランジスタにわたる製品ミックスが含まれる。また、EVおよび充電インフラの整備、再生可能エネルギー用インバータの設置、通信インフラの設備投資といった最終市場の指標も追跡し、インタビューに基づく前提を用いてこれらの指標をディスクリートデバイスの需要強度に変換した。

予測はシナリオ分析を用いて行った。これは、自動車および産業サイクルが急速に変化するとディスクリート需要が大きく変動しうること、また供給逼迫後に価格が正常化しうることによる。ベースケースでは、SiCおよびGaNの採用、電圧クラスミックス、予想される平均販売価格の推移について一次調査で得られたコンセンサスレンジを使用している。小規模チャネルについてボトムアップチェックの可視性が不足する場合には、公開されている貿易フローおよび販売代理店のコメントから導き出した保守的なシェアを適用してギャップを埋め、その後最終的にメインモデルに反映させた。

データ検証と更新サイクル

検証は段階的に行われ、異常な結果が早期に検出されるようにしている。地域別半導体出荷動向、主要デバイスカテゴリーの輸出入動向、最終市場の生産指標といった独立したシグナルとモデル結果を比較し、大きな乖離があれば最終承認前に調査する。

材料シフト、電圧クラスミックス、価格動向といった主要な前提を検証するため、第2の分析担当者によるレビューを行い、ストーリーが数値と整合するようにしている。レポートは年次で更新され、大規模な生産能力の変化、急激な価格改定、政策主導の需要変動といった重要な出来事が発生した場合には、随時更新が行われる。納品前には、最新の公開情報および検証済みのインタビュー内容が現在の見解に反映されていることを確認する最終チェックが行われる。

Mordor Intelligenceのディスクリート半導体市場規模と他の公開推計値との比較

公開されているディスクリート半導体の市場規模は、デバイスタイプの範囲、平均販売価格の背後にある価格ロジック、為替換算のタイミングが情報源間で一貫して保たれていないため、しばしば一致しない。差異は、チャネルのどの程度が捕捉されていると想定されているか、また推計値が最終用途の消費シグナルに基づくものか、それとも主に広範なエレクトロニクス成長に基づくものかによっても生じる。

主な差異は、モジュールおよび隣接部品カテゴリーがディスクリート合計に含まれているかどうか、また当年度の収益にワイドバンドギャップの普及率に関する前提がどのように適用されているかから生じる。Mordor Intelligenceでは、デバイスタイプおよび定格電力ミックスに基づいて数値を構築しており、ワイドバンドギャップはディスクリートデバイスの収益ラインとして販売されている場合にのみディスクリートに含めており、その結果はアジア太平洋のシェアシグナルおよび最終市場の需要要因と照合されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.51 B (2025) | |

| 業界出版社A | USD 31.30 B (2025) | より狭い収益範囲を用いており、デバイス収益がより広範なトランジスタおよびダイオードファミリーの下にグループ化されている場合、ディスクリートパワーミックスの一部を過小評価する可能性があり、また、SiCやGaNといった材料シフトの際の平均販売価格更新のタイミングが異なる可能性がある。 |

| 事業データ出版社B | USD 43.84 B (2025) | より広い市場定義を用いており、隣接する部品カテゴリーや関連するディスクリートカテゴリーを取り込む可能性がある。これにより、最終市場全体でディスクリートデバイスとより広範な半導体部品の境界が一貫して区別されていない場合、合計値が押し上げられることがある。 |

この比較から、乖離の大部分はまず範囲の選択によって説明され、次に急速に変化するパワーデバイス需要に対して価格とミックスがどのように更新されるかによって説明されることが分かる。デバイスカテゴリー、電圧帯、材料採用を再現可能な公開シグナルおよびインタビューで検証された前提に結びつけることで、状況が変化した際に再現・ストレステスト可能な実用的な数値を導き出している。

レポートで回答される主要な質問

ディスクリート半導体市場の現在の価値はいくらですか?

ディスクリート半導体市場規模は2026年に340億7,200万USDです。

ディスクリート半導体市場はどのくらいの速さで成長すると予測されていますか?

市場価値は2031年までに414億7,000万USDに達すると予測されており、CAGR 3.62%を反映しています。

ディスクリート半導体需要においてどの地域がリードしていますか?

アジア太平洋地域がグローバル収益の43.05%を占め、CAGR 5.23%で拡大しています。

炭化ケイ素デバイスが普及しているのはなぜですか?

コスト削減、優れた高電圧効率、および熱性能により、炭化ケイ素はCAGR 4.63%で最も急成長している材料となっています。

最終更新日: