インド半導体市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

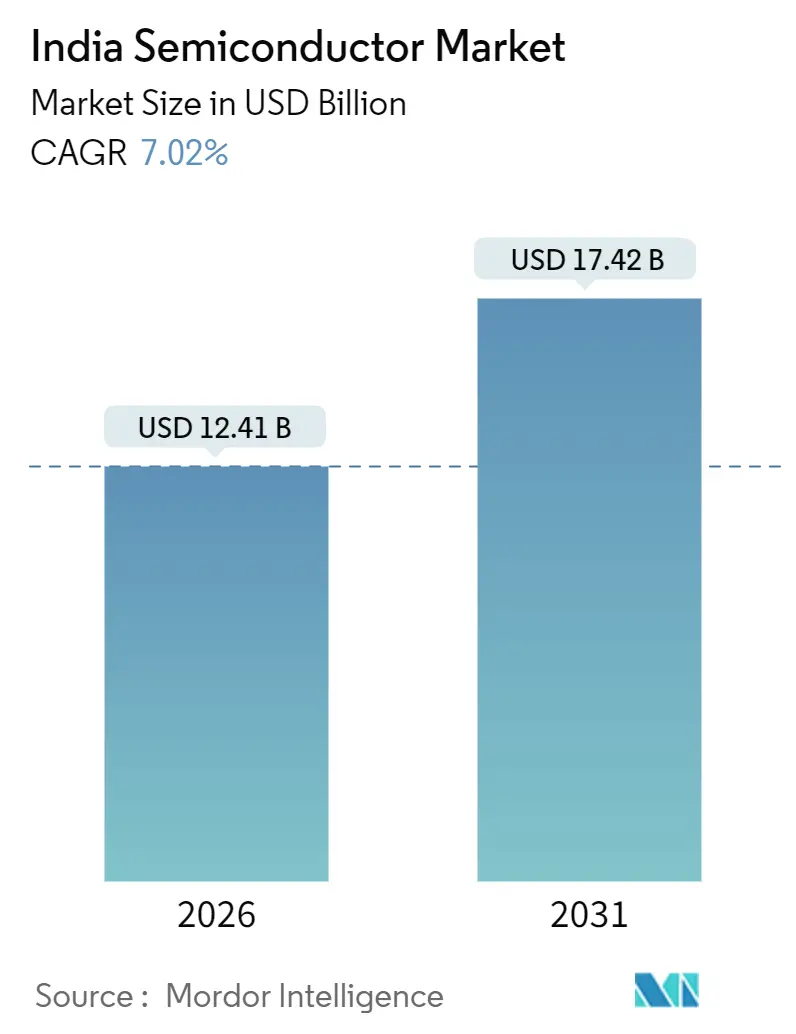

| 市場規模 (2026) | 12.41 十億米ドル |

| 市場規模 (2031) | 17.42 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド半導体市場分析

インド半導体市場規模は2026年に120億4,100万米ドルとなり、2031年までに174億2,000万米ドルに達すると予測されており、2026年〜2031年の期間において年平均成長率7.02%で拡大します。生産連動型インセンティブ(PLI)および設計連動型インセンティブ(DLI)制度のもとでの継続的な財政的後押しにより、参入障壁が低下し、資本集約型のウェーハ製造施設ならびに組立・テスト・マーキング・パッケージング施設への資本誘致が進んでいます。特に28〜110ナノメートルの成熟ノードにおける生産能力の増強は、アナログ、電力管理、マイクロコントローラーデバイスに対する国内需要の急増と歩調を合わせています。輸送の電動化推進、BharatNet光ファイバーの拡張、ハイパースケールデータセンターの建設は、それぞれ異なるシリコン需要の波を触媒として生み出しており、多国籍の統合デバイスメーカーが現地設計拠点を深化させる動機となっています。一方、国内企業はオープンソースのRISC-Vコアを活用してニッチなマイクロコントローラー、パワー半導体、センサー分野の機会を開拓しており、輸入依存から国産付加価値創出への段階的な転換を示しています。

主要レポートのポイント

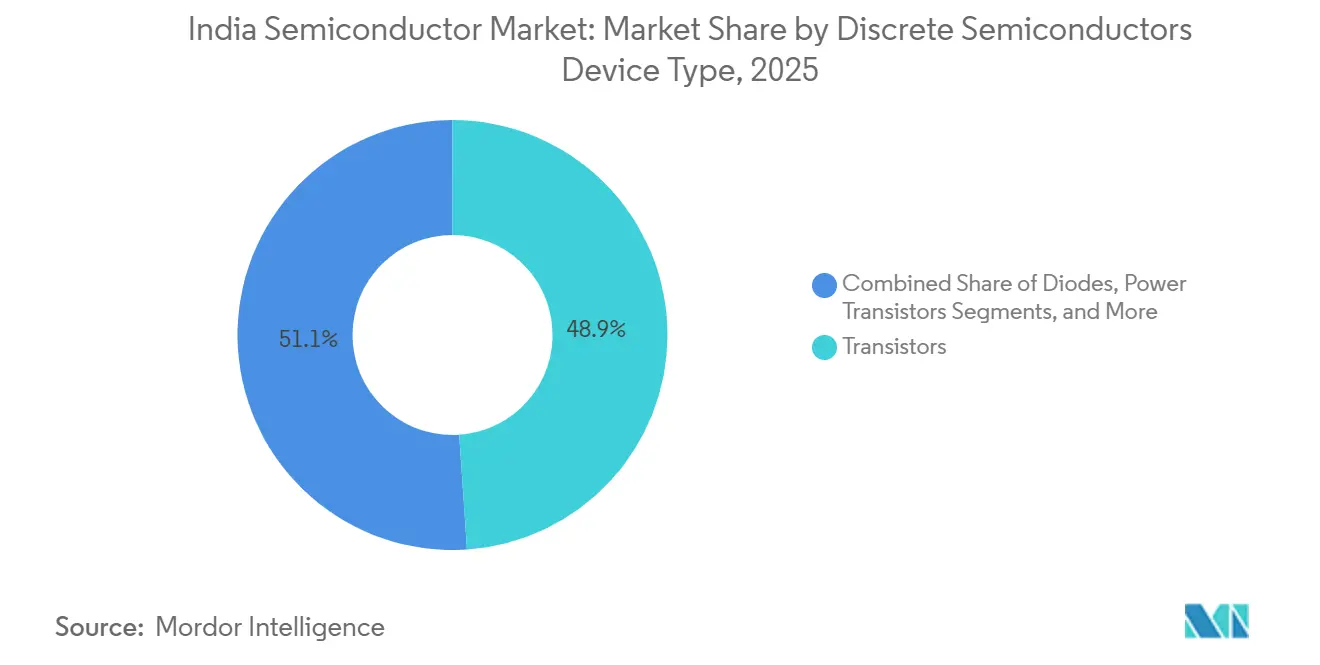

- デバイスタイプ別では、ディスクリート半導体のうちトランジスターが2025年のセグメント売上の48.92%を占めました。一方、ダイオードは2031年にかけて年平均成長率7.82%で拡大する見込みです。

- デバイスタイプ別では、オプトエレクトロニクスにおいて発光ダイオード(LED)が2025年売上の38.83%を占めましたが、レーザーダイオードは2031年までに年平均成長率8.02%で成長する見通しです。

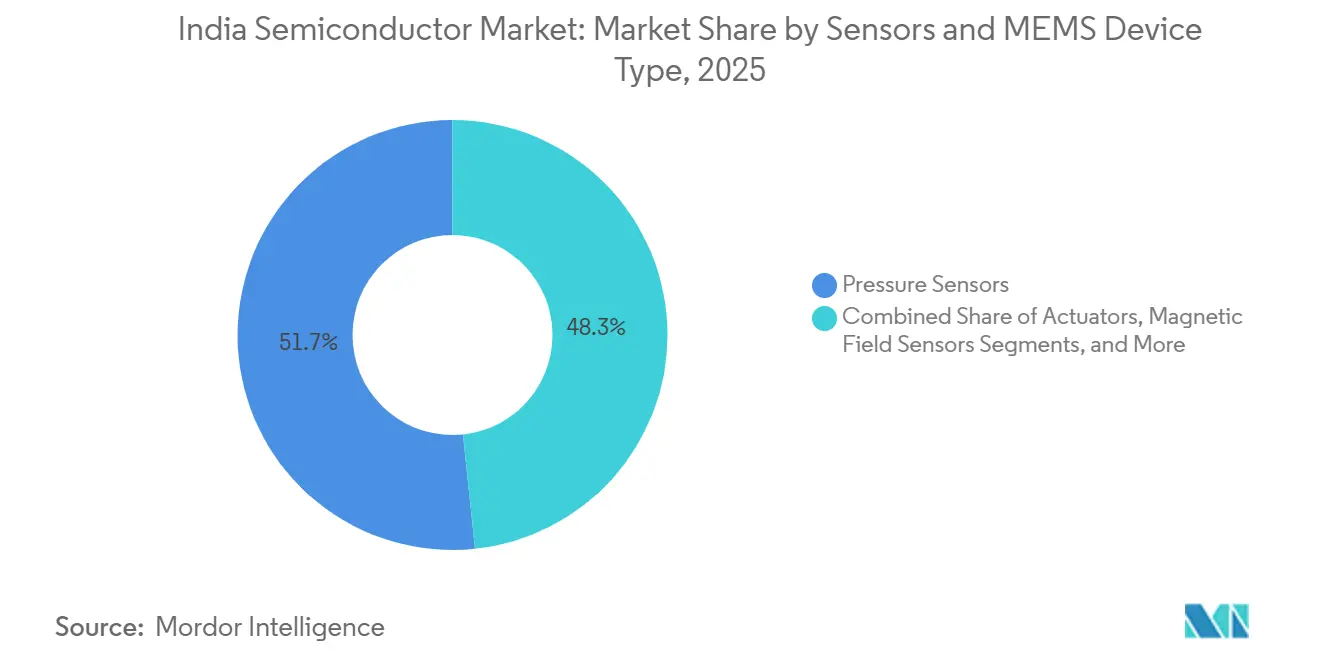

- デバイスタイプ別では、センサーおよびMEMSにおいて圧力センサーが2025年シェアの51.66%を占め首位となりました。アクチュエーターは2031年にかけて年平均成長率8.22%で加速する予測です。

- エンドユーザー産業別では、通信セグメントが2025年売上の32.87%を占め、自動車向けアプリケーションは2031年にかけて年平均成長率8.66%と最も速い拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府インセンティブ制度(PLI、DLI) | +1.8% | 全国規模、グジャラート州、ウッタル・プラデーシュ州、パンジャブ州での早期成果 | 中期(2〜4年) |

| 輸送の急速な電動化 | +1.5% | 全国規模、マハラシュトラ州、カルナータカ州、タミル・ナードゥ州、デリーNCRに集中 | 長期(4年以上) |

| 5Gロールアウトおよびバーラットネット光ファイバー拡張 | +1.2% | 全国規模、ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州の農村部に重点 | 中期(2〜4年) |

| データセンターおよびAIワークロード | +1.0% | 南インドおよび西インド、主にマハラシュトラ州、カルナータカ州、テランガーナ州 | 短期(2年以内) |

| 国産GaN/SiCパイロットファブ | +0.6% | 全国規模、カルナータカ州・グジャラート州でのパイロットプロジェクト | 長期(4年以上) |

| 信頼性の高い防衛グレードファブ認定 | +0.5% | 北インド、パンジャブ州(SCLモハリ)・カルナータカ州(BEL)を中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府インセンティブ制度(PLI、DLI)

生産連動型インセンティブおよび設計連動型インセンティブプログラムの合計支出額7,600億インドルピー(91億米ドル)は、適格プロジェクトの資本コストを最大50%削減し、かつては採算が取れなかったグリーンフィールドファブを商業的に実現可能なものとしています。Tata Electronicsはドレーラに月産5万枚のウェーハスタートを目標とする成熟ノード向け300ミリメートル施設の敷地準備を開始し、Micron Technologyのサナンドにおけるバックエンド工場は2024年末に初の梱包済みメモリを出荷しました。2025年度連邦予算はさらにリソグラフィー装置および超純ガスへの関税を撤廃し、建設スケジュールと輸入障壁を縮小しました。これらの財政的手段は総じて、インド半導体市場をより垂直統合された基盤へと誘導しています。

輸送の急速な電動化

電気自動車の販売は、充電インフラに1,000億インドルピー(12億米ドル)を割り当てるハイブリッド・電気自動車の普及促進・製造(FAME)制度のもとで急速に増加しています。高電圧ドライブトレインにはシリコンカーバイドMOSFET、絶縁ゲートバイポーラトランジスター(IGBT)、電力管理ICが必要であり、インドが歴史的に輸入に依存してきたデバイスの需要を押し上げています。自動車エンドユーザーの売上は年平均成長率8.66%で成長すると予測されており、全業種の中で最も速い成長率となっています。ドレーラの新設ファブは、電動二輪車および乗用車向けのアナログ電力管理ICおよびマイクロコントローラーに生産能力の一部を充て、オフショアファウンドリーへのサプライチェーン依存を縮小する予定です。

5Gロールアウトおよびバーラットネット光ファイバー拡張

バーラットネット第III期は、2030年までに27万村への光ファイバー接続を拡大するため、13兆9,000億インドルピー(167億米ドル)の契約を締結しました。[1]電気通信省、「国家ブロードバンドミッション」、dot.gov.in 光回線端末および高密度波長分割多重装置にはレーザーダイオード、フォトニック集積回路、特定用途向けICが組み込まれており、オプトエレクトロニクスおよびミックスドシグナルデバイスの市場を拡大しています。通信機器はすでに2025年需要の32.87%を占めており、農村部の整備により自動車需要が上昇する中でもそのシェアは堅調に維持されると見込まれています。ウッタル・プラデーシュ州におけるHCL-フォックスコンの合弁事業は、現地化されたディスプレイドライバーIC生産がスマートフォンと基地局の両エコシステムに供給できることを示しています。

データセンターおよびAIワークロード

マハラシュトラ州、カルナータカ州、テランガーナ州では、ティアIVデータセンターの建設ラッシュが起きており、各施設は数万個の高帯域幅メモリスタックとカスタムアクセラレーターを必要としています。この急増を支えるため、IntelとARMは2025年にベンガルールに2ナノメートル設計センターを開設し、最先端ノード設計における現地エンジニアリング人材への信頼を示しました。電子情報技術省のAIミッションはGPU調達および公共コンピューティングインフラに1,037億2,000万インドルピー(12億5,000万米ドル)を充当し、メモリおよびインターコネクトデバイスの国内パッケージング需要を間接的に刺激しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先端ノードエンジニアリングにおける人材不足 | -0.8% | 全国規模、カルナータカ州・テランガーナ州・マハラシュトラ州で深刻 | 短期(2年以内) |

| 超純水および電力インフラの不足 | -0.6% | グジャラート州、ウッタル・プラデーシュ州、パンジャブ州 | 中期(2〜4年) |

| 断片化したOSAT能力 | -0.4% | 全国規模、グジャラート州・タミル・ナードゥ州に集中 | 中期(2〜4年) |

| 土地取得および環境許可の遅延 | -0.3% | グジャラート州、ウッタル・プラデーシュ州、マハラシュトラ州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端ノードエンジニアリングにおける人材不足

インド電子半導体協会は、設計・製造・テスト分野で30万人のエンジニア不足を推定しており、2027年までに8万5,000人の追加専門家が必要と見込まれています。[2]インド電子半導体協会、「労働力スキルギャップレポート」、iesaonline.org 国内大学はカリキュラムを拡充しており、インド半導体ミッションは奨学金および見習い制度に500億インドルピー(6,000万米ドル)を確保していますが、主要設計ハブでは20%を超える離職率が続いています。この人材不足は、特に2ナノメートル以下においてテープアウトの遅延とランプアップスケジュールの長期化をもたらすリスクがあります。

超純水および電力インフラの不足

300ミリメートルファブは1日最大400万リットルの超純水を消費し、100メガワット以上の継続電力を必要とします。Tata Electronicsは、市営供給が18メガオーム・センチメートルの純度基準を満たせないため、ドレーラに海水淡水化および逆浸透施設に3,000億インドルピー(3億6,000万米ドル)を投資しています。グジャラート州およびパンジャブ州における同様の電力信頼性の課題は、専用フィーダーおよびオンサイト変電所を必要とし、プロジェクト設備投資に8〜12%を加算し、回収期間を長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ディスクリート半導体デバイスタイプ別:電力変換がダイオードの勢いを牽引

トランジスターは2025年のディスクリートデバイス売上の48.92%を占めましたが、電気自動車充電器および再生可能エネルギーインバーターがスイッチング損失を最小化するシリコンカーバイドショットキー設計を好むため、ダイオードは2031年にかけて年平均成長率7.82%で成長すると予測されています。ディスクリートダイオードのインド半導体市場規模は、FAMEプログラムに連動した全国的な充電器展開に合わせて拡大する見通しです。バリスター、サイリスター、過渡電圧サプレッサーは通信および民生用機器のサージ保護に引き続き重要であり、バランスの取れた製品ミックスを確保しています。

Cyient-AzimuthのARKA GKT-1システムオンチップは2026年半ばの生産を予定しており、ゲートドライバーとMOSFETを1つのダイに統合し、二輪車OEMの基板スペースを縮小します。設計連動型インセンティブ制度の化合物半導体への重点は、国産窒化ガリウムトランジスターの開発を解放し、5G基地局装置および衛星端末の輸入依存を低減する見込みです。産業用オートメーションおよびUPSアプリケーション全体において、絶縁ゲートバイポーラトランジスターは大電流スイッチングで引き続き主流であり、ダイオード出荷が加速する中でもトランジスター需要を下支えしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

オプトエレクトロニクスデバイスタイプ別:レーザーダイオードがデータセンターインターコネクトで台頭

発光ダイオード(LED)は2025年のオプトエレクトロニクス売上の38.83%を占めましたが、データセンターが400ギガビットおよび800ギガビットイーサネットへのアップグレードを進めるため、レーザーダイオードは年平均成長率8.02%で上回る成長が見込まれています。主にCMOS方式のイメージセンサーは年間1億5,000万台以上の出荷を誇る活況なスマートフォン市場に対応し、オプトカプラーは産業用モータードライブにおけるガルバニック絶縁を実現しています。

インドの国内オプトエレクトロニクス生産は依然として初期段階にあり、部品の80%以上が輸入されているため、段階的製造プログラムはフォトニックICファブに対して15%の設備補助金を提供しています。[3]電子情報技術省、「段階的製造プログラム」、meity.gov.in バーラットネットの光ファイバー整備は2030年までに約5,000万個の光トランシーバーを必要とし、垂直共振器面発光レーザーに対して相当規模の内需市場を創出します。ケーララ州およびテランガーナ州のイニシアチブはフォトニクス組立ラインを模索しており、インド半導体市場における初期段階の地域多様化を示しています。

センサーおよびMEMSデバイスタイプ別:アクチュエーターが自動車安全システムで急増

圧力センサーは2025年のセンサーおよびMEMS売上の51.66%を占めましたが、アダプティブクルーズコントロール、車線維持支援、自動駐車が標準機能となるにつれ、アクチュエーターは2031年にかけて年平均成長率8.22%と最も速い成長を記録すると予測されています。磁気センサーは電動スクーターのブラシレスDCモーター整流を可能にし、加速度センサーおよびヨーレートセンサーは乗用車の電子スタビリティコントロールを支えています。

半導体研究所(SCL)は深堀り反応性イオンエッチングを用いた150ミリメートルウェーハ上でMEMSを製造しており、その能力はISROのPSLV-C55ミッションに搭載されたMEMS音響センサーで実証されています。[4]半導体研究所、「SCLモハリ近代化プロジェクト」、scl.gov.in インド工科大学マドラス校は2025年10月に国産MEMSジャイロスコープを発表し、国内設計の成熟度を示しました。OEMがミラー調整およびブレーキバイワイヤ向けに圧電および静電アクチュエーターを指定するにつれ、国内MEMSサプライヤーのインド半導体市場シェアは低い一桁台から上昇する見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:自動車がEVの勢いで通信を上回る

通信機器は5G基地局の展開と堅調なスマートフォン需要に支えられ、2025年売上の32.87%を占めました。しかし自動車は、電気自動車1台あたりの半導体搭載量が内燃機関車の約2倍となる1,000米ドルに近づくにつれ、年平均成長率8.66%で拡大すると予測されています。

電気自動車のバッテリー管理、車載充電器、先進運転支援モジュールが合わさって、アナログ、マイクロコントローラー、パワートランジスターの需要量を押し上げています。民生用電子機器は依然として重要なエンドユーザーですが、買い替えサイクルの長期化が成長を抑制しています。産業用オートメーションは、プログラマブルロジックコントローラーおよびサーボドライブICの現地調達を奨励するメイク・イン・インディア政策の恩恵を受けています。マハラシュトラ州およびカルナータカ州のデータセンター事業者は、高帯域幅メモリとチップレットベースプロセッサーを優先するGPUリッチなクラスターの構築を続けており、インド半導体市場にさらなる成長ベクターを加えています。

地域分析

北インドは2025年の売上において主要な貢献地域として浮上しており、ジェワールにおけるHCL-フォックスコンの3,700億インドルピー(4億4,400万米ドル)ディスプレイドライバーIC工場と、モハリの半導体研究所(SCL)の4,500億インドルピー(5億4,000万米ドル)近代化プロジェクトが下支えしています。デリーNCRにはIntel、Qualcomm、MediaTekの設計センターが集積し、アナログレイアウトおよび検証スキルに特化しています。ハリヤーナー州の自動車OEMへの近接性はマイクロコントローラーおよびセンサーの需要を促進し、ラジャスタン州の再生可能エネルギー回廊はパワートランジスターの普及を牽引しています。超純水および系統安定性に関するインフラのボトルネックは依然として存在しますが、専用フィーダーおよび海水淡水化投資によって緩和されつつあります。

西インドは2031年にかけて最も速く成長する地域となる軌道にあります。グジャラート州のドレーラ特別投資地域にはTata Electronicsの9,100億インドルピー(109億米ドル)ファブが立地し、Micron Technologyの2,250億インドルピー(27億米ドル)の組立・テスト施設(サナンド)は2024年に初のDRAMモジュールを出荷しました。マハラシュトラ州の自動車回廊とハイパースケールデータセンターはアナログおよびオプトエレクトロニクスデバイスへの需要を追加しています。ゴア州とムンバイはそれぞれ民生用電子機器とレーザーパッケージングにおけるニッチ生産に貢献していますが、環境許可プロセスによりプロジェクトの立ち上げ期間が最大1年延長されています。

南インドは国内チップ設計の中核としての地位を維持しています。ベンガルールだけで300以上の設計会社が集積しており、IntelとARMが新たに開設した2ナノメートルセンターも含まれています。インド工科大学マドラス校は2025年10月に7ナノメートルのSHAKTIプロセッサーを発表し、独自マイクロアーキテクチャへの野心を示しました。テランガーナ州のハイデラバードはQualcommの米国外最大の設計ハブとして機能し、タミル・ナードゥ州の製造クラスターはプリント回路基板および電源装置を組み立てています。アーンドラ・プラデーシュ州とケーララ州はオプトエレクトロニクスおよびフォトニクス投資家を誘致していますが、市場投入までの時間は依然として不透明です。東インドおよび北東インドは他の地域に遅れをとっていますが、主に州レベルのインセンティブを通じて組立・テスト事業の誘致を始めています。

競合環境

インド半導体市場は中程度に断片化しており、Intel、Samsung、Qualcomm、MediaTekなどのグローバルリーダーが大規模な設計センターを運営する一方、Tata Electronics、Mindgrove Technologies、Cyient-Azimuthなどの国内挑戦者はニッチで高成長の分野を狙っています。Tata ElectronicsはPowerchip Semiconductor Manufacturing Corporationとのパートナーシップのもと、9,100億インドルピー(109億米ドル)を投じて国内初の大量生産向け300ミリメートルファブを建設しており、競争の場を純粋な設計から統合製造へとシフトさせています。

Micron Technologyのサナンド施設は国内パッケージングのベンチマークを設定していますが、10ナノメートル未満のファウンドリー能力の欠如により、ファブレス新興企業は海外でテープアウトを余儀なくされ、台湾および韓国のファウンドリーへの依存が続いています。設計連動型インセンティブプログラムは窒化ガリウムおよびシリコンカーバイドのIP開発の経済性を改善し、多国籍企業が手がけないワイドバンドギャップ分野の機会を国内企業に促しています。

新興の破壊的企業はオープンソースのRISC-Vアーキテクチャを活用してライセンスコストを回避しています。Mindgroveは2025年9月にインド初の国産マイクロコントローラーを発売し、Cyient-Azimuthの近日発売予定の電力SOCは電動二輪車向けに対応しています。ISO 9001認証や水質・大気汚染法に基づく環境許可などのコンプライアンス上のハードルは、確立された品質システムを持つ既存企業に有利に働いていますが、Semicon 2.0の議論では、より充実したインセンティブが近く5〜7ナノメートルの追加提案を誘致する可能性が示唆されています。

インド半導体産業リーダー

Tata Electronics Pvt Ltd

Vedanta-Foxconn Semiconductor Ltd.

MosChip Semiconductor Tech

Bharat Electronics Ltd

Applied Materials India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Tata Electronicsはドレーラにおける9,100億インドルピー(109億米ドル)の300ミリメートルファブの土地取得を完了し、2027年半ばの生産開始に向けた敷地準備を開始しました。

- 2025年11月:CyientとAzimuthはARKA GKT-1電力SOCを発売し、2026年半ばの商業量産を計画しています。

- 2025年10月:インド工科大学マドラス校は2028年の展開を目標とする7ナノメートルSHAKTIプロセッサーを発表しました。

- 2025年9月:ARMはベンガルールにAIアクセラレーター向けの2ナノメートル設計オフィスを開設しました。

- 2025年9月:Intelはベンガルールに並行して2ナノメートルセンターを開設し、インド国内の従業員数を1万3,000人以上に拡大しました。

インド半導体市場レポートの調査範囲

インド半導体市場レポートは、デバイスタイプ(ディスクリート半導体、オプトエレクトロニクス、センサーおよびMEMS、集積回路)、集積回路タイプ(アナログ、マイクロ、ロジック、メモリ)、テクノロジーノード(3nm以下、5nm、7nm、16nm、28nm、28nm超)、エンドユーザー産業(自動車、通信、民生用電子機器、産業、コンピューティング、データセンター、人工知能、政府)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ディスクリート半導体 | ダイオード | ||

| トランジスター | |||

| パワートランジスター | |||

| 整流器およびサイリスター | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| オプトカプラー | |||

| その他のオプトエレクトロニクスデバイス | |||

| センサーおよびMEMS | 圧力センサー | ||

| 磁気センサー | |||

| アクチュエーター | |||

| 加速度センサーおよびヨーレートセンサー | |||

| 温度センサーおよびその他のセンサー | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(集積回路向け) | 3nm以下 | ||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| 自動車 |

| 通信(有線および無線) |

| 民生用電子機器 |

| 産業 |

| コンピューティングおよびデータストレージ |

| データセンター |

| 人工知能(AI) |

| 政府(航空宇宙および防衛) |

| デバイスタイプ別 | ディスクリート半導体 | ダイオード | ||

| トランジスター | ||||

| パワートランジスター | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| オプトカプラー | ||||

| その他のオプトエレクトロニクスデバイス | ||||

| センサーおよびMEMS | 圧力センサー | |||

| 磁気センサー | ||||

| アクチュエーター | ||||

| 加速度センサーおよびヨーレートセンサー | ||||

| 温度センサーおよびその他のセンサー | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(集積回路向け) | 3nm以下 | |||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 民生用電子機器 | ||||

| 産業 | ||||

| コンピューティングおよびデータストレージ | ||||

| データセンター | ||||

| 人工知能(AI) | ||||

| 政府(航空宇宙および防衛) | ||||

レポートで回答される主要な質問

インド半導体市場の2031年における予測値は?

2026年〜2031年の年平均成長率7.02%で成長し、2031年までに174億2,000万米ドルに達すると予測されています。

最も速い成長が見込まれるデバイスカテゴリーはどれですか?

オプトエレクトロニクス内のレーザーダイオードは、データセンターネットワークのアップグレードに伴い、2031年にかけて年平均成長率8.02%で拡大すると予測されています。

自動車向け需要が他のエンドユーザーセグメントより速く増加している理由は何ですか?

電気自動車の普及と先進運転支援機能により、車両1台あたりの半導体搭載量が2倍となり、自動車需要において年平均成長率8.66%を牽引しています。

インドのどの地域が最も速い半導体売上成長を見せる可能性がありますか?

グジャラート州の新設ウェーハファブおよびパッケージング工場を擁する西インドが、2031年にかけて成長すると予測されています。

政府のインセンティブは国内製造をどのように形成していますか?

生産連動型インセンティブおよび設計連動型インセンティブ制度は資本コストを最大50%削減し、ドレーラにおけるTata Electronicsの300ミリメートル施設などのグリーンフィールドファブを可能にしています。

最終更新日: