半導体産業規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

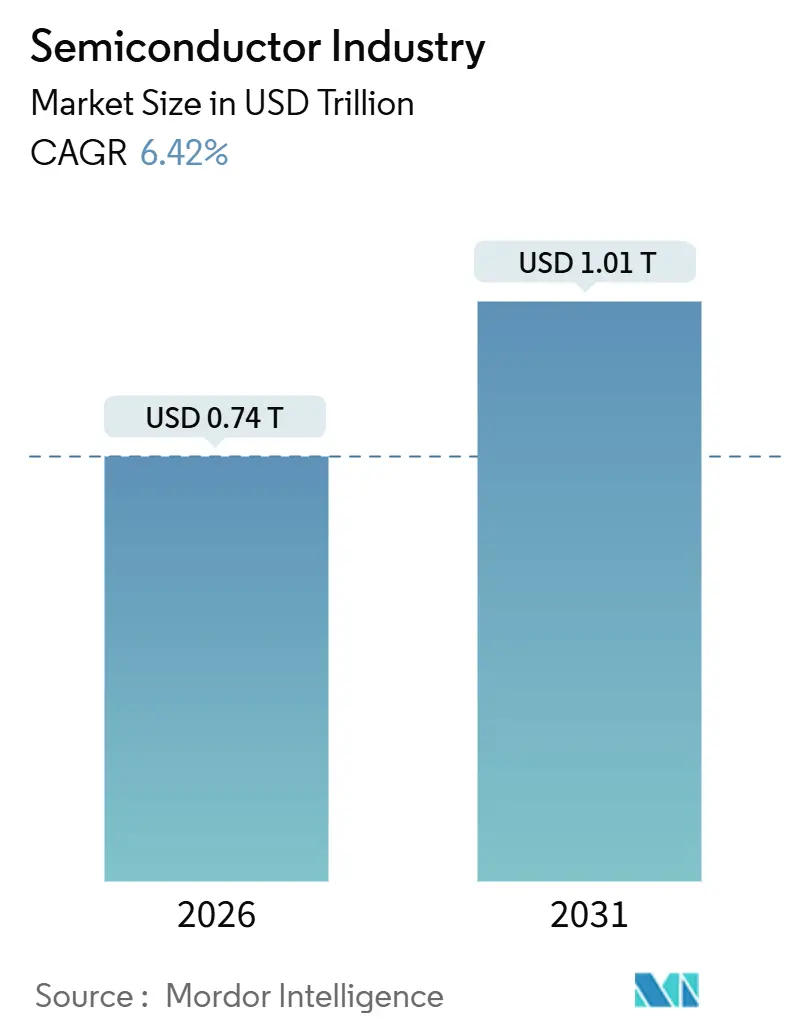

| 市場規模 (2026) | 0.74 兆米ドル |

| 市場規模 (2031) | 1.01 兆米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

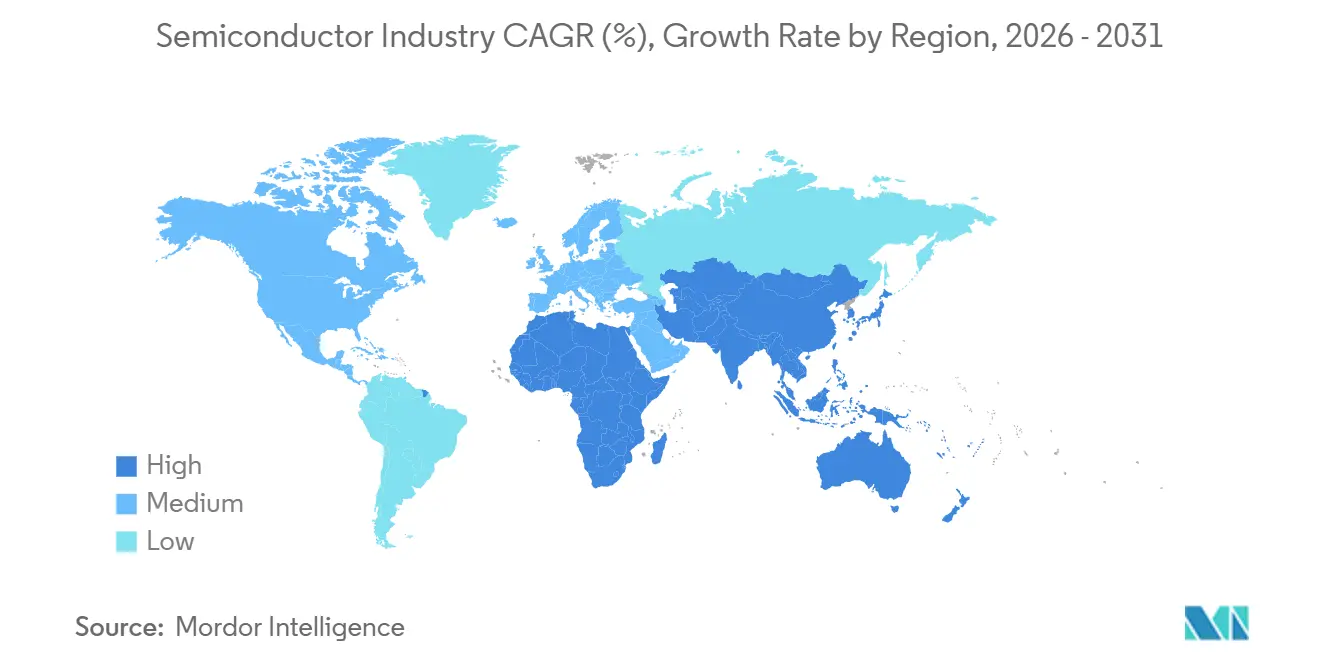

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体産業分析

半導体産業の規模は2026年に0.74兆米ドルに達し、2031年までに1.01兆米ドルに達すると予測されており、6.42%のCAGRを示し、安定した構造的拡大を確認している。ハイパースケールデータセンター事業者による人工知能アクセラレーターの購入加速、電気自動車1台あたりのシリコン搭載量の増加、および製造国内回帰に向けた国家補助金が、スマートフォンおよびパーソナルコンピューターの販売台数が横ばいとなる中でも収益基盤を拡大している。チップレット対応のヘテロジニアスパッケージは、ファブレス参入企業の資本障壁を低下させ、ロジック、メモリ、および先端パッケージング全体にわたってより広範な競争環境を生み出している。一方、地政学的な輸出規制はウェーハの流通を再編し、サプライチェーンの自律性を保証できる地域への成熟ノード投資を促進している。水の利用可能性、電力の安定供給、および先端リソグラフィ装置の供給は、従来のコストおよび歩留まり指標と同等の重みで収益性に影響を与えるようになっている。

主要レポートのポイント

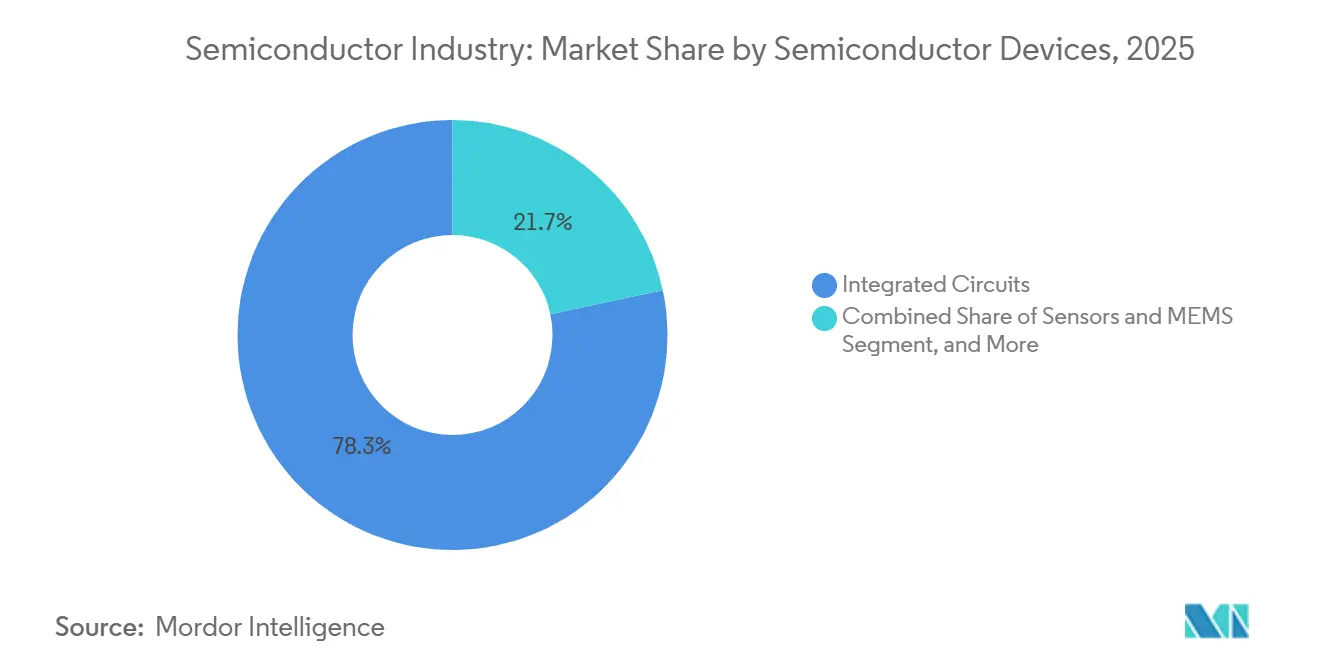

- 半導体デバイス別では、集積回路が2025年の半導体産業シェアの78.33%を占めてトップとなり、センサーおよびMEMSは2031年にかけて最速の8.49% CAGRを記録すると予測されている。

- ビジネスモデル別では、垂直統合型デバイスメーカーが2025年の半導体産業シェアの54.78%を占め、設計・ファブレスベンダーは2031年にかけて6.96% CAGRで拡大する見込みである。

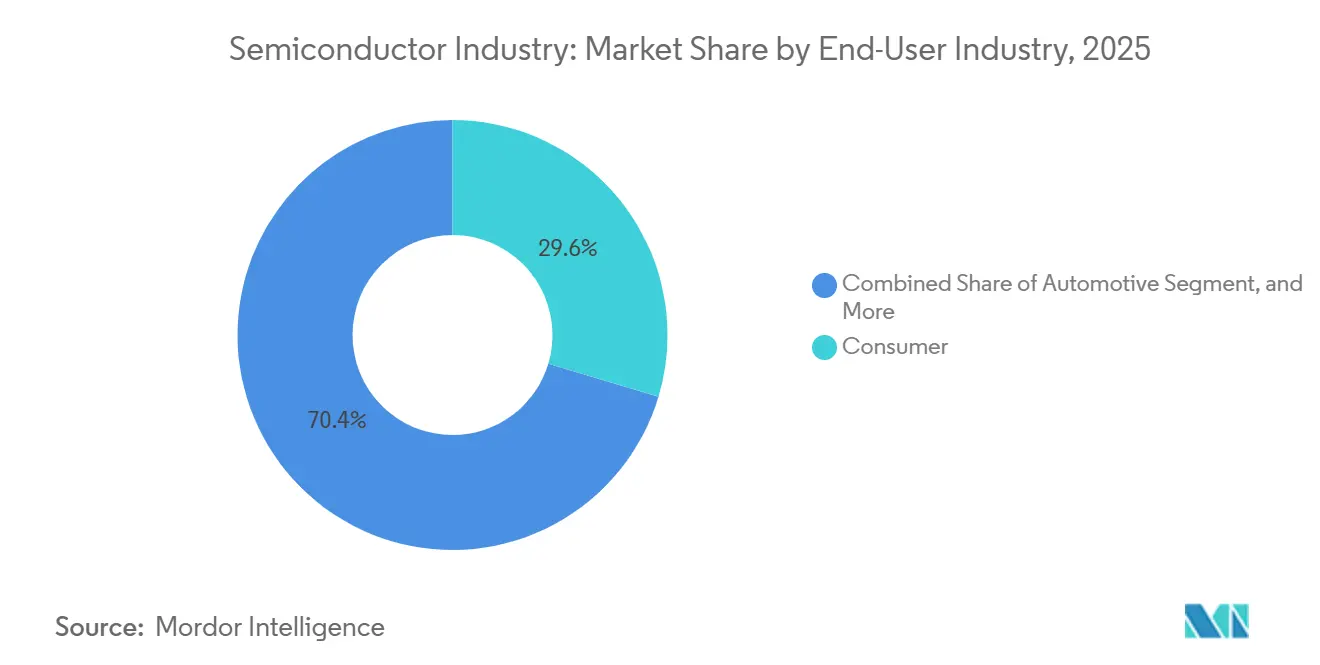

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の半導体産業シェアの最大29.63%を占め、車載半導体は2031年にかけて8.91% CAGRで成長すると予測されている。

- 地域別では、アジア太平洋が2025年の収益の59.69%を占め、中東は予測期間中に最速の8.51% CAGRを記録すると見込まれている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル半導体産業のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIアクセラレーターに対するデータセンター需要の爆発的増加 | +1.8% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| コンシューマーIoTデバイスにおけるエッジAIの普及 | +1.2% | グローバル、アジア太平洋の製造ハブが主導 | 中期(2〜4年) |

| 自動車のゾーナルアーキテクチャへの移行 | +1.5% | グローバル、欧州および北米での早期採用 | 中期(2〜4年) |

| 米国、欧州連合、インドおよび中東・アフリカにおける国内回帰インセンティブ | +0.9% | 北米、欧州、中東・アフリカおよびインド | 長期(4年以上) |

| ヘテロジニアスインテグレーションのコスト削減変曲点 | +0.7% | グローバル、アジア太平洋の先進パッケージングハブ | 中期(2〜4年) |

| チップレットマーケットプレイスの商業化 | +0.6% | グローバル、北米およびアジアのファブレス設計センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーターに対するデータセンター需要の爆発的増加

ハイパースケール事業者は2025年に生成AI学習向けに150万台以上のグラフィックスプロセッシングユニットを導入し、Taiwan Semiconductor Manufacturing Companyの4ナノメートルおよび5ナノメートルキャパシティを完全に吸収し、基板のリードタイムを40週超に延ばした。NVIDIA Corporationのデータセンター収益は2025会計年度第3四半期に308億米ドルに達し、売上高の87%を占めた一方、Advanced Micro Devicesは初期のMI300出荷によりアクセラレーターセグメントの約15%を獲得した。[1]NVIDIA Corporation、「四半期業績」、NVIDIAインベスター・リレーションズ、nvidia.com 学習から推論へのシフトは、ワットあたりのスループットが高い低精度演算コアへの需要を高めており、このプロファイルは特定用途向け集積回路に適している。高帯域幅メモリの出荷台数は2025年に前年比60%増加し、SK hynix Inc.が毎秒1.2テラバイトに対応する12段積みHBM3Eスタックを投入した。これは兆パラメーター規模の言語モデルに必要な帯域幅閾値である。交換サイクルを5年から3年に短縮することで、成熟デバイスの飽和にもかかわらず半導体市場は堅調な成長軌道を維持している。

コンシューマーIoTデバイスにおけるエッジAIの普及

ニューラルプロセッシングユニットの価格設定により、スマートフォンおよびウェアラブルメーカーは、最大100億パラメータの大規模言語モデルを実行するオンデバイス推論を組み込むことが可能となり、クラウドレイテンシおよび継続的な帯域幅コストを排除できるようになった。[2]Qualcomm Communications、「Qualcomm Unveils Snapdragon 8 Elite」、Qualcomm Newsroom、qualcomm.com この転換により、データセンターのワークロードがエンドポイントへと移行し、総センサーアタッチ率が上昇するとともに、ホームオートメーション、拡張現実ヘッドセット、および健康モニタリングガジェットにおける低消費電力マイクロコントローラの出荷量が増加しているエッジコンピューティングはまた、ロジックとメモリを8ワット以下のエンベロープで単一パッケージに積層する先進パッケージング技術の採用を促進しており、これはモノリシックプロセッサでは対応が不十分なニッチ領域である。アジア太平洋地域がコンシューマーIoTハードウェアの大部分を製造していることから、同地域におけるシリコン需要は急速に拡大しており、半導体市場における同地域の中心的役割が強化されている。このドライバーは、コンポーネント価格が1デバイスあたり10米ドルを下回り、ソフトウェアエコシステムが成熟する2026年から2028年にかけて最大の影響を及ぼすと見込まれる。

自動車のゾーナルアーキテクチャへの移行

バッテリー電気自動車1台あたりの平均半導体搭載額は2025年に950米ドルを超え、ゾーンコントローラがワイヤーハーネスを統合し無線アップデートに対応するにつれ、内燃機関車の水準の2倍以上となった。Infineon TechnologiesおよびNXP Semiconductorsが出荷したシリコンカーバイドパワーディスクリートは同年に45%増加し、充電時間を20分以下に短縮する800ボルトバッテリーシステムを実現した。車両プラットフォームの生産期間が7年から10年に及ぶため、この移行は機能安全認証と長期的な生産能力コミットメントを兼ね備えたサプライヤーに有利に働く。サラウンドビューカメラ、ライダー、およびレーダーは2025年の車載半導体支出の合計18%を占め、ASIL-D認証を取得したソニーの800万画素イメージセンサーがその中核を担った。[3]Sony Semiconductor Solutions、「Automotive Image Sensor Developments」、Sony Investor Relations、sony.com 自動車メーカーがソフトウェア定義車両へと軸足を移すにつれ、馬力の差異ではなくシリコンロードマップが購買基準となりつつあり、自動車セグメントは半導体産業において最も成長の速いベクターとしての地位を確固たるものにしている。

米国、欧州連合、インド、中東・アフリカにおける国内回帰インセンティブ

米国はCHIPSおよび科学法に基づき390億米ドルの直接補助金と750億米ドルのローン保証を割り当て、Intel Corporationに対してアリゾナ州、オハイオ州、ニューメキシコ州、オレゴン州に2027年までに18オングストローム生産を目標とするファブを建設するための78億6,000万米ドルを交付した。Taiwan Semiconductor Manufacturing Companyはフェニックスの3拠点に対して66億米ドルを受領し、第2工場は2028年までに3ナノメートルおよび2ナノメートルプロセスに対応する予定である。欧州連合は欧州チップス法を通じて430億ユーロ(473億米ドル)を動員し、IntelのマクデブルクプロジェクトへのEUR 300億(330億米ドル)の投資およびSTMicroelectronicsのクロール拠点の拡張を柱として、半導体市場全体に新たな機会を創出している。インドはグジャラート州におけるMicron Technologyの組立工場およびTata ElectronicsとPowerchip Semiconductor Manufacturingの合弁ファブに対して100億米ドルを承認した。中東の政府系ファンドはアブダビにおける先進パッケージングのためにSilicon Boxへ30億米ドルを拠出することを表明し、サプライチェーンのリスク分散と長期的な半導体市場の拡大を目的とした新たな製造クラスターの台頭を示している。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2nm以下における持続的なリソグラフィーのボトルネック | -0.8% | グローバル、アジア太平洋および北米の先進ノードファブ | 中期(2〜4年) |

| 地政学的輸出規制の激化 | -0.6% | グローバル、中国および同盟国のサプライチェーンへの深刻な影響 | 短期(2年以内) |

| ファウンドリークラスターにおける水および電力の不足 | -0.4% | アジア太平洋、北米および中東 | 長期(4年以上) |

| 5nm以下プロセスエンジニアリングにおける人材不足 | -0.5% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2nm以下における持続的なリソグラフィーのボトルネック

ASMLは2025年に高開口数極端紫外線スキャナーをわずか11台出荷しましたが、これはIntel、Taiwan Semiconductor Manufacturing Company、Samsung Electronicsにおける2ナノメートルの同時立ち上げをサポートするために必要な20台を大幅に下回っています。各ツールの価格は約3億5,000万ユーロ(3億8,500万USD)で、40台のISOクラス輸送コンテナを必要とするため、世界中の一握りのサイトへの導入に限定されています。開口数0.33から0.55への光学系の移行は焦点深度マージンを縮小させ、フォトレジストの変更とマルチパターニングを強制し、ウェーハあたりのプロセスステップを2,000以上に増加させ、コストを約25%押し上げています。歩留まり立ち上げの困難により初期ダイ歩留まりは60%を下回り、最先端スマートフォンおよびデータセンタープロセッサーの数量を制約しています。この結果生じる生産能力の逼迫はムーアの法則のペースを遅らせ、競争優位性を純粋なトランジスタ密度よりもチップレット統合によるイノベーションが可能な企業に移行させています。

地政学的輸出規制の激化

米国は2024年12月に輸出規制を強化し、300テラフロップスを超える演算能力を持つアクセラレーターの中国向け出荷を禁止するとともに、14ナノメートル未満のリソグラフィ装置の出荷を制限し、NVIDIA Corporationのアドレス可能市場を年間50億米ドル削減した。オランダおよび日本も並行した政策を採用し、ASML Holding N.V.およびTokyo Electron Ltd.が中国に既設の先端装置をサービスすることを禁止した。これにより数十億ドルの埋没資本が滞留することとなった。Semiconductor Manufacturing International Corp.は深紫外線リソグラフィによる4重パターニングに頼り、限定的な7ナノメートル出力を生産しているが、サイクルタイムが40%増加し、欠陥密度が上昇している。多国籍企業は現在、乖離する技術標準に対応するためデュアル設計フローを運用しており、営業費用が増加し規模の経済が希薄化している。継続的なエスカレーションは半導体市場を互換性のない地域エコシステムに二分化するリスクをはらんでおり、歴史的な効率性向上を損なっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

半導体デバイス別:集積回路が収益を支え、センサーがエッジインテリジェンスを獲得

集積回路は2025年の収益の78.33%を占め、コンピューティング、ストレージ、および通信における圧倒的な役割を示している一方、センサーおよびMEMSの出荷台数はインテリジェンスがクラウドからエッジデバイスへ移行するにつれて8.49% CAGRで拡大すると予測されている。このトレンドは、エッジ推論エンジンを半導体産業における主要な成長触媒として位置づけている。高帯域幅メモリという重要なセグメントは、AIアクセラレーター需要を背景に2025年の出荷台数が60%増加し、先端DRAMスタックの半導体産業市場規模を絶対値で押し上げた。対照的に、ディスクリート半導体は電気自動車インバーター向けシリコンカーバイド出荷が45%急増した恩恵を受け、電力効率が戦略的差別化要因となっていることを証明した。

アナログ集積回路、マイクロコントローラー、およびデジタルシグナルプロッサーはドメインコントローラーへの統合が進み、部品点数を削減しながらも1ユニットあたりの価値を5倍に高めている。加速度センサー、ジャイロスコープ、および圧力センサーを組み込みロジックと組み合わせたMEMSデバイスは、産業における予知保全とウェアラブルにおけるジェスチャー認識を可能にしており、アドレス可能市場を拡大する収束をもたらしている。ディスクリート、オプトエレクトロニクス、およびパワーカテゴリーは、再生可能エネルギー変換や車載ライダーなどの高成長ニッチ市場に引き続き対応している。その結果、シリコンのシェアは緩やかに再均衡する可能性があるが、集積回路は予測期間を通じて半導体市場の礎であり続けるだろう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:チップレット標準が参入障壁を低下させ、ファブレスベンダーが台頭

垂直統合型デバイスメーカーは2025年に54.78%のシェアを維持し、緊密なプロセス統合とキャプティブキャパシティの恩恵を受けた。しかし、チップレットエコシステムが非繰り返しエンジニアリングコストを大幅に削減するにつれて、半導体市場は設計専業プレーヤーへと傾斜しており、その収益は2031年にかけて6.96% CAGRで拡大する見込みである。Universal Chiplet Interconnect Express 2.0により、設計者は複数のファウンドリーからコンピュート、メモリ、およびI/Oダイを組み合わせることができ、市場投入までの時間的ギャップを縮小し、小規模チームが特化したワークロードで競争することを可能にしている。これに伴い、カスタムアクセラレーターにおけるファブレス企業の半導体産業市場シェアは、ハイパースケーラーのカスタムシリコンへの需要とともに上昇している。

垂直統合型プレーヤーは大量生産のスマートフォンおよびコンシューマーデバイスにおいてコスト優位性を維持しているが、3ナノメートル未満のラインへの資本を解放するために成熟ノードウェーハをピュアプレイファウンドリーにアウトソースするケースも増えている。このハイブリッドモデルは投資ロジックを再形成しており、パッケージングとサプライチェーンオーケストレーションの専門知識が回路設計と同等に重要となっている。中期的には、チップレット統合に関連する設計サービスがウェーハ製造そのものよりも速く拡大すると半導体市場は見込んでおり、IPベンダーおよびアウトソーシング組立会社に新たな収益源をもたらすだろう。

エンドユーザー産業別:車両がソフトウェア定義化するにつれて車載が民生を上回る

コンシューマーエレクトロニクスは2025年の収益の29.63%を占めたが、スマートフォンの買い替えサイクルの長期化に伴い成長は鈍化している。これとは対照的に、車載シリコンは8.91%のCAGRで成長すると予測されており、半導体産業における車両向け市場シェアを拡大し、今十年の終わりまでにテレビおよびPC需要を上回る見込みである。シリコンカーバイドや窒化ガリウムなどのワイドバンドギャップ半導体パワーディスクリート、高解像度イメージセンサー、およびドメインコントローラプロセッサが受注残を占領しており、完成車メーカーが自動車を走るデータセンターへと転換させている。

通信インフラは、800ギガビットイーサネットスイッチングおよび5Gスモールセルの展開を背景に、安定した貢献を維持している。産業オートメーションは、組み込みAIエンジンを搭載したリアルタイムマイクロコントローラに依存し、工場をよりスマートかつ安全にしている。政府・航空宇宙分野は出荷量こそニッチであるが、耐放射線部品において高い平均販売価格を維持している。全体として、ソフトウェアとコネクティビティを収益化する産業が半導体市場価値のより大きなシェアを獲得しており、景気循環的なコンシューマーセグメントの中でも収益の回復力を提供している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の収益の59.69%を占め、Taiwan Semiconductor Manufacturing Companyのロジックリーダーシップ、Samsung Electronicsのメモリ支配、および中国の急速な成熟ノード拡大に支えられています。しかし、台湾での慢性的な水不足(ファブは2024年に1日15万6,000トンを消費)は持続可能性の問題を提起し、日本、シンガポール、インドへの代替生産能力の確保を促しています。インドのMicronおよびTata向け100億USDのインセンティブ計画は、車載および通信セクターの国内需要ギャップを埋めることを目的とし、地域多様化に向けた戦略的な一歩を示しています。オーストラリアは重要鉱物の輸出を拡大し、製造能力を持たないながらも上流における重要性を強化しています。

北米はCHIPS法の補助金527億USDを背景に急成長し、IntelおよびTaiwan Semiconductor Manufacturing Companyが南西部および太平洋岸北西部に数十億ドル規模のクラスターを建設しています。カナダはIP豊富な設計センターを重視し、メキシコはニアショアリングに関連するアウトソーシング組立の受注を獲得しています。欧州はチップス法の430億ユーロ(473億USD)の資金を活用して2030年までにグローバル生産の20%を目標とし、ドイツの車載サプライチェーンおよびフランスのパワー半導体の専門知識を活用しています。

中東・アフリカは最も成長の速い地域であり、8.51%の成長率を記録し、アブダビでの30億USDの先進パッケージング建設とサウジアラビアでの28ナノメートルファブの計画に支えられています。政府系ファンドの支援により忍耐強い資本と豊富な石油化学原料へのアクセスが確保されています。アフリカの主な役割は引き続き鉱物サプライヤー(特にコバルトおよびタンタル)ですが、エジプトおよびケニアでの組立への下流展開が検討されています。南米はグローバル価値の2%未満に留まり、インフラの限界と高い資本集約度が障壁となっています。

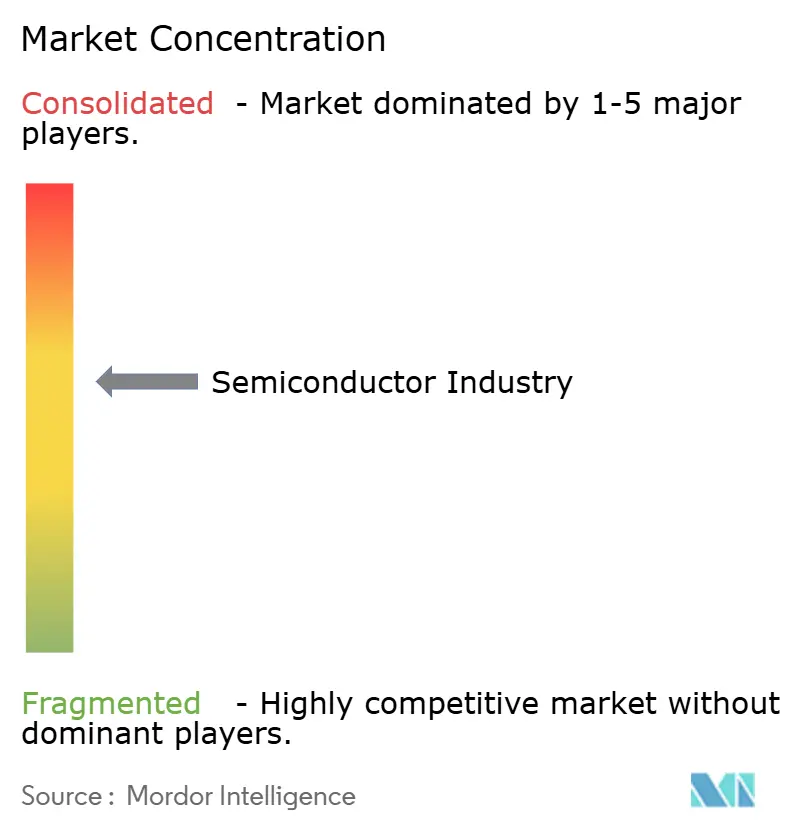

競争環境

2025年の半導体収益の約55%が上位10社に集中しており、適度な集中度を示しながらも、挑戦者が収益性の高いニッチ市場を開拓する余地が十分に残されています。IntelやSamsungなどの垂直統合型デバイスメーカーは、成熟ノードに外部ファウンドリーを活用し、先進パッケージングでフラッグシップ製品を差別化することにますます依存しています。純粋ファウンドリーはチップオンウェーハオンサブストレートおよびシステムインパッケージサービスをバンドルすることで競争し、シリコン総価値のより大きなシェアを獲得しています。ファブレス企業はチップレットライブラリーと再利用可能なIPブロックのライセンスを活用してイノベーションサイクルを加速し、設計コストを削減してイテレーション速度を2倍にしています。

データセンターGPUにおけるNVIDIAの支配は、Advanced Micro DevicesのMI350アクセラレーターおよびハイパースケーラー設計の特定用途向け集積回路からの信頼できる脅威に直面しています。高帯域幅メモリサプライヤーのSK hynixおよびMicronは、慢性的な基板の逼迫の中で複数年契約の確保に競争しています。装置メーカーのASML、Applied Materials、およびLam Researchはリソグラフィー、成膜、およびエッチングのステップで価格決定力を持ち、ウェーハ価格の変動から隔離された上流の利益プールを形成しています。アウトソーシング組立専門企業のASE TechnologyおよびAmkor Technologyはチップレット需要に対応するためにファンアウトウェーハレベルラインに投資し、Silicon Boxは中東資本を背景に参入しています。

コンポーネント不足により、シリコンバレーのリソグラフィーエンジニアの中央報酬が25万USD以上に上昇し、規模拡大の隠れた障壁として機能している人材不足が浮き彫りになっています。バンプピッチ縮小、バックサイド電力供給、およびゲートオールアラウンド構造に関する特許は、純粋なウェーハ出力よりも競争上の堀を支えています。要約すると、トランジスタ数だけでなく、先進パッケージングの実行、サプライチェーンの回復力、および特化したIPが半導体産業のリーダーシップを決定します。

半導体市場リーダー

Intel Corporation

Samsung Electronics Co. Ltd

Taiwan Semiconductor Manufacturing Company Ltd.

SK hynix Inc.

Qualcomm Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Infineon TechnologiesおよびNXP Semiconductorsは、800ボルトバッテリー電気自動車向けシリコンカーバイドパワーディスクリートの納入が前年比45%急増したと報告しました。

- 2025年4月:Sony Semiconductor Solutionsは、サラウンドビューおよび先進運転支援システム向けに800万画素ASIL-D認証車載イメージセンサーの量産出荷を開始しました。

- 2025年2月:Taiwan Semiconductor Manufacturing Companyは、CHIPS法インセンティブの下で建設されたアリゾナ州フェニックスの第1ファブで4ナノメートルの量産を開始しました。

- 2025年1月:SK hynixは、次世代AIアクセラレーター向けに毎秒1.2TB/sの帯域幅を提供する12段積みHBM3Eメモリスタックの量産を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本研究では、半導体市場を、通信、コンピューティング、産業、車載、コンシューマー、および政府機器全体での使用のために設計、製造、およびパッケージングされた新しいディスクリート、オプトエレクトロニクス、センサー/MEMS、および集積回路デバイスの販売から得られる収益として定義しています。

スコープの除外:装置、材料、およびファウンドリー契約サービスは、デバイス出荷のみに焦点を当てるため、この価値プールの対象外です。

セグメンテーションの概要

- 半導体デバイス別

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器およびサイリスタ

- その他のディスクリート半導体

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- フォトカプラー

- その他のオプトエレクトロニクス

- センサーおよびMEMS

- 圧力センサー

- 磁気センサー

- アクチュエーター

- 加速度センサーおよびヨーレートセンサー

- 温度センサーおよびその他のセンサーとMEMS

- 集積回路

- アナログ集積回路

- マイクロ集積回路

- マイクロプロセッサー(MPU)

- マイクロコントローラー(MCU)

- デジタルシグナルプロセッサー

- ロジック集積回路

- メモリ集積回路

- テクノロジーノード

- 3nm以下

- 3nm

- 5nm

- 7nm

- 16nm

- 28nm

- 28nm以上

- ディスクリート半導体

- ビジネスモデル別

- IDM

- 設計/ファブレスベンダー

- エンドユーザー産業別

- 車載

- 通信(有線および無線)

- コンシューマー

- 産業

- コンピューティングおよびデータストレージ

- 政府(航空宇宙および防衛)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

アナリストは北米、欧州、およびアジアのデバイス設計者、ファウンドリープランナー、OSATエンジニア、および大手OEM調達リードにインタビューを行います。これらの会話は予備的な成長ドライバー(例:AIアクセラレーター需要およびEV普及率)をテストし、平均販売価格(ASP)の前提を精緻化し、二次調査から得たノード移行タイムラインを検証します。

デスクリサーチ

WSTS、SEMI、半導体産業協会、国連コムトレードの貿易コード、およびQuestelの特許分析などの第1層機関からのキュレートされた公開データセットを通じて市場全体をマッピングすることから始めます。企業の10-K、四半期報告書、および投資家向けプレゼンテーションがベンダーレベルの収益分割を固定し、VolzaのカスタムシップメントログおよびWorld Bankのマクロ指標で補完されます。重要なギャップが生じた場合、アナリストはD&B Hooversなどの有料リポジトリを活用して過去の財務データを取得します。この組み合わせにより、需要シグナルと供給フットプリントの両方を評価することができます。上記の情報源は例示的なものであり、検証と明確化のために数十の追加出版物が補助的に使用されています。

市場規模算定および予測

トップダウン構造はWSTSの地域別売上から始まり、デバイスクラス別に分解され、サンプリングされたASPを通じてユニットに再構築され、エンドユース用途別に再積み上げされます。ウェーハ月間投入量のロールアップ、スマートフォンおよび乗用車生産、および300mmファブ稼働率などの選択的なボトムアップクロスチェックにより、合計を照合し在庫変動を調整します。モデルに入力される主要変数には、四半期ごとのASPトレンド、シリコンウェーハ出荷量、テクノロジーノードミックスの変化、メモリ価格サイクル、およびOEMユニット見通しが含まれます。5年間の予測は、遅行GDPおよびエレクトロニクスIPセット指標を用いた多変量回帰を適用し、その後シナリオ分析が貿易規制などのスイング要因についてベースケースを調整します。

データ検証および更新サイクル

アウトプットは3回のアナリストレビューを経ます:過去の比率に対する分散チェック、最新の出荷データに対する異常値スクラブ、およびリードモデラーとの照合会議。12ヶ月ごとに更新し、サプライチェーンショック、政策変更、または価格変動がベースラインを大幅に変更する場合には中間更新を実施します。

半導体産業規模およびシェア分析のベースラインが信頼性を持つ理由

企業が異なるスコープ、デバイスバスケット、通貨換算、および更新頻度を選択するため、公表数値は異なります。

意思決定者がリンゴとリンゴを比較できるよう、2025年の純粋なデバイス収益に焦点を当てています。

主要なギャップドライバーは一般的に、ファウンドリーサービス収益が含まれているかどうか、将来のASP侵食がどの程度積極的に織り込まれているか、および在庫センチメントが反転した際に予測がどの頻度で再調整されるかに起因します。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップドライバー |

|---|---|---|

| 7,024億4,000万USD | ||

| 7,552億8,000万USD | グローバルコンサルタントA | ファウンドリーサービス手数料を含み、より高いASP上昇を適用 |

| 6,277億6,000万USD | 産業協会B | センサーを除外し、保守的なスマートフォンユニット見通しを適用 |

要約すると、Mordorのアナリストはデバイスのみのスコープ、タイムリーなASPトラッキング、および年次モデル更新のバランスを取り、明確に追跡可能な変数に根ざした透明性と再現性のあるベースラインをクライアントに提供しています。

レポートで回答された主要な質問

2026年から2031年にかけて、半導体産業の収益はどの程度の成長が見込まれますか?

半導体産業は7,400億米ドルから1兆100億米ドルへと拡大し、6.42%のCAGRを達成する見通しです。

2031年までに最も大きな増分需要をもたらすエンドユーザーはどの分野ですか?

電気自動車および先進運転支援システムの普及により1台あたりのシリコン搭載量が増加することから、自動車分野は8.91%のCAGRを記録すると予測されています。

チップレットアーキテクチャが将来の競争力にとって重要な理由は何ですか?

チップレットは非繰り返しエンジニアリングコストを削減し、設計者が複数のファウンドリのダイを組み合わせることを可能にすることで、市場投入までの時間を短縮し、専門化を促進します。

どの地域が新たなウェハー製造への投資を呼び込んでいますか?

米国、欧州連合、インドおよび中東・アフリカは、先端ファブおよびパッケージングの国内化を目的として1,000億米ドルを超える補助金を発表しています。

2ナノメートル以下における主要なサプライサイドのボトルネックは何ですか?

高開口数極端紫外線スキャナーの不足が2ナノメートル以下の生産能力を制限し、量産立ち上げを遅延させるとともにウェハーコストを押し上げています。

最終更新日: