半導体リードフレーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.57 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

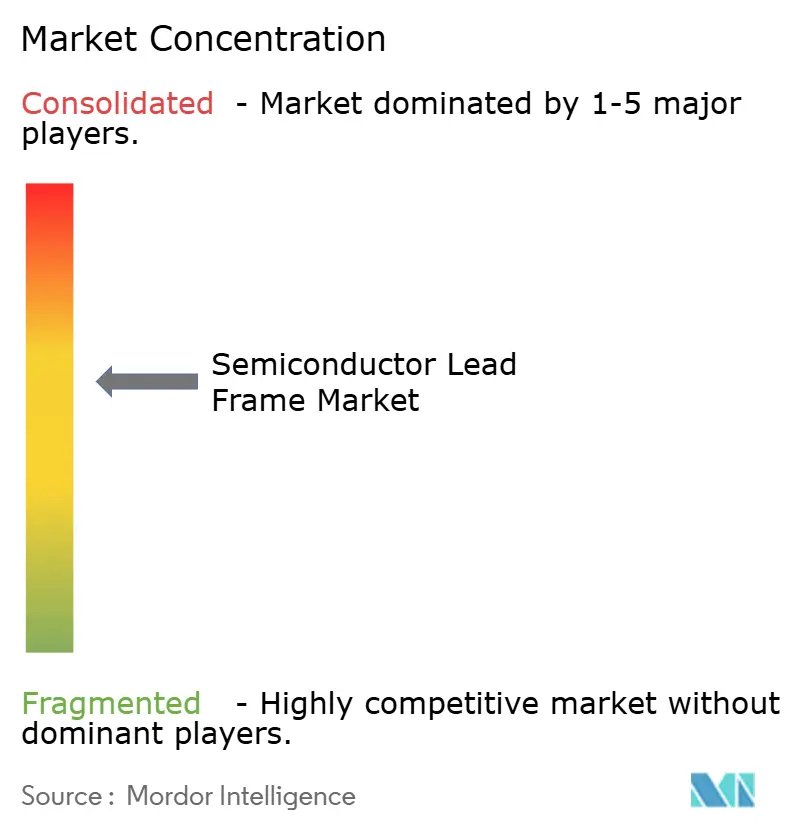

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体リードフレーム市場分析

半導体リードフレーム市場規模は2025年に34億ドルと評価され、2026年の35億7,000万ドルから2031年には45億9,000万ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは5.12%です。自動車エレクトロニクス、5Gインフラ、AIエッジデバイスが熱を効果的に放散しながら高速信号をサポートするコンパクトなパッケージを必要としたことで、需要が加速しました。小型化によりユニット量はQFN(クワッドフラットノーリード)およびDFN(デュアルフラットノーリード)バリアントへとシフトし、電気自動車(EV)におけるパワーエレクトロニクスの採用が高い熱負荷に耐えられる銅ベースフレームの仕様を引き上げました。CHIPS法が北米と欧州での新たな生産能力を促進し、アジア太平洋の既存生産拠点を補完する形でサプライチェーンの地域化が勢いを増しました。同時に、銅と銀の価格変動に対抗し、炭化ケイ素(SiC)および窒化ガリウム(GaN)技術をサポートすることを目的とした材料革新として、複合材料および多層構造が注目を集めました。

主要レポートのポイント

- パッケージタイプ別では、QFNが2025年の半導体リードフレーム市場シェアの31.65%をリードし、DFNは2031年までに8.45%のCAGRで拡大する見込みです。

- 製造プロセス別では、スタンピングが2025年の収益シェアの62.75%を占め、多層・複合フレームは2031年までに9.05%のCAGRで成長すると予測されています。

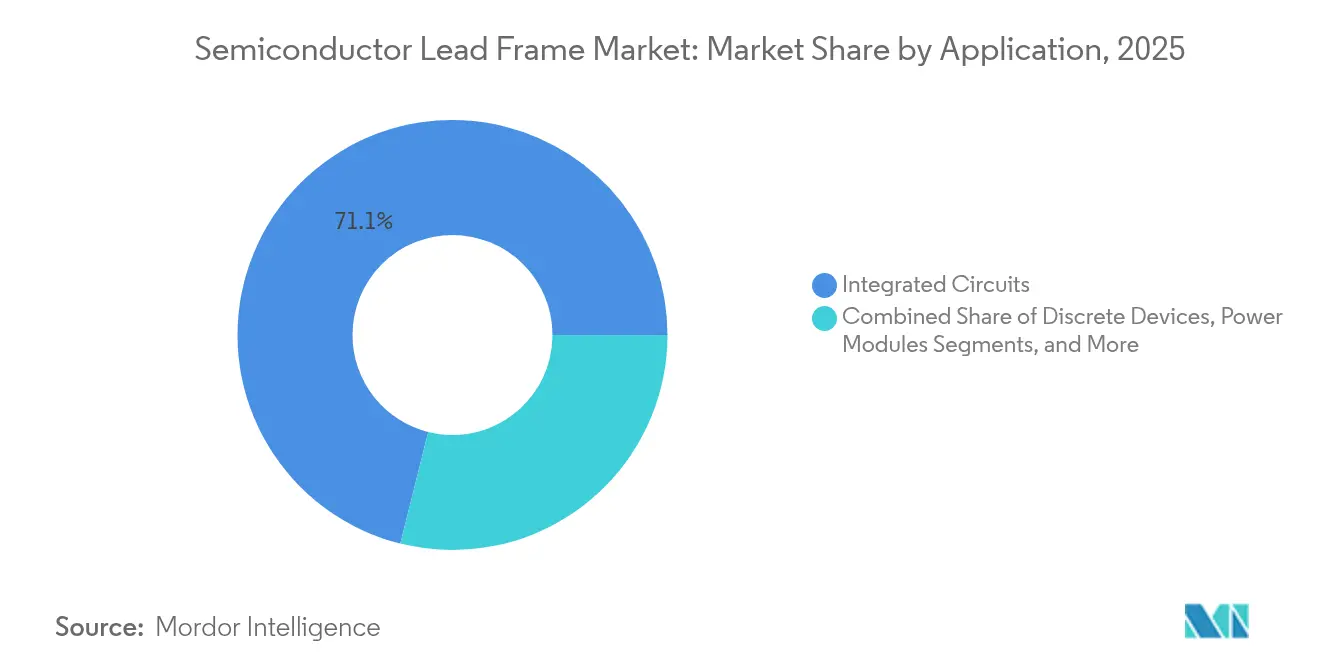

- 用途別では、集積回路が2025年の半導体リードフレーム市場規模の71.10%を占め、パワーモジュールは2031年までに9.35%のCAGRで拡大しています。

- 産業垂直別では、コンシューマーエレクトロニクスが2025年の半導体リードフレーム市場シェアの45.05%を保持し、自動車は2026年〜2031年の間に11.1%のCAGRで最も速く成長すると予測されています。

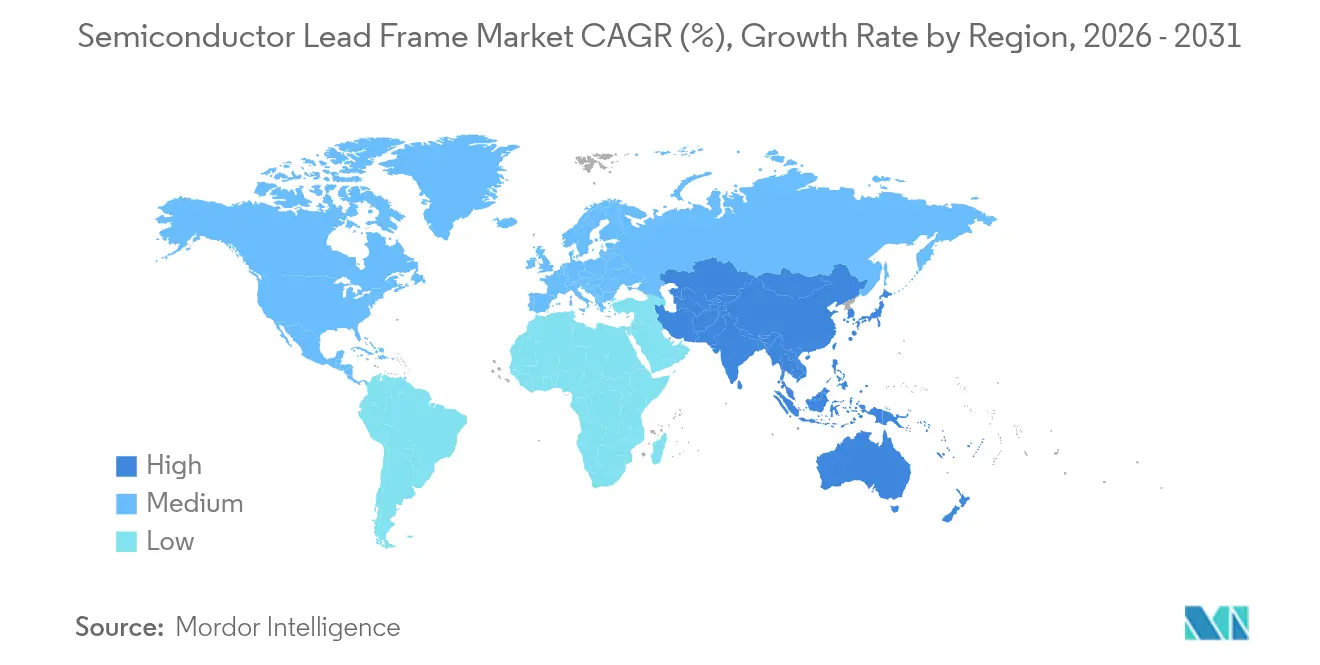

- 地域別では、アジア太平洋が2025年の収益シェアの41.10%を占め、2031年までに最高の8.75%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル半導体リードフレーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンシューマーエレクトロニクス需要の急増 | +1.2% | アジア太平洋に集中するグローバル | 短期(2年以内) |

| EVおよびxEVパワーエレクトロニクスブーム | +1.8% | 北米、欧州、中国 | 中期(2〜4年) |

| QFN/QFPを必要とする5G/AIエッジデバイス | +1.3% | 北米および東アジアでの早期採用を伴うグローバル | 中期(2〜4年) |

| アジア太平洋の生産能力増強 | +0.9% | アジア太平洋、グローバルサプライチェーンへの波及効果を伴う | 短期(2年以内) |

| SiC/GaNモジュールが銅リードフレームを優先 | +1.1% | 北米、欧州、日本 | 長期(4年以上) |

| CHIPS法主導のオンショアパッケージングCAPEX | +0.7% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクス需要の急増

2024年および2025年初頭におけるスマートフォン、ウェアラブル、ゲームデバイスの出荷急増により、製品開発サイクルが短縮され、設計者はフットプリントを拡大せずに熱経路を改善するスリムなQFNアウトラインへと移行しました。グローバル生産量の約4分の1はすでに0.1mm未満のリードフレーム厚を使用しており、プレミアムモバイル端末内のコンポーネント密度を高めることが可能となっています。[1]ASE Kaohsiung、「リードフレーム」、asekh.aseglobal.com 複数のOSATプロバイダーが自動車認定フローをコンシューマーラインに拡張し、頻繁な温度変化にさらされるハンドヘルド製品にグレード0の信頼性を促進しました。これらの変化により、デバイスメーカーがバッテリー寿命、重量、性能要件のバランスを取る中で、半導体リードフレーム市場は持続的な成長を維持しました。

EVおよびxEVパワーエレクトロニクスブーム

電気自動車の生産が急増し、トラクションインバーターは400Vから800Vアーキテクチャへと移行しました。そのため、リードフレームには熱伝導率と疲労強度が向上した銅合金が必要とされます。ROHMのTRCDRIVE pack™ SiCモジュールは、300kWまでの低スイッチング損失を維持するための最適化された熱拡散の必要性を示しました。ティア1サプライヤーは、長期にわたる車両寿命での腐食を制御するために、スタンピング銅とニッケルパラジウムめっき仕上げを組み合わせた複合フレームを指定しました。自動車調達の波は収益の可視性を広げ、半導体リードフレーム市場内での長期受注を確保しました。

QFN/QFPを必要とする5G/AIエッジデバイス

第5世代無線ユニットとオンデバイスAIアクセラレーターは、10GHz以上での信号完全性を保護するマルチチップパッケージを必要としました。半導体ファウンドリーは、EMIB(エンベデッドマルチチップインターコネクトブリッジ)やFoverosスタックなどの2.5Dブリッジを採用し、いずれもインピーダンスミスマッチを最小化するために精密エッチングリードフレームに依存しています。材料サプライヤーは無酸素高導電性(OFHC)銅グレードを導入し、表面仕上げを改良して寄生成分を抑制しました。これらの要件により平均販売価格が上昇し、半導体リードフレーム産業内のプレミアム層を支えました。

アジア太平洋の生産能力増強

中国、日本、インド、ベトナム、マレーシアへの資本投入により、地域のリードタイムが短縮され、自動車および5G製品向けの専門ラインが導入されました。Micronはグジャラートに8億2,500万ドルの組立施設を発表し、先進テストフローを対象とし、合計2万人の雇用を見込む熟練労働者クラスターを形成しています。Lam ResearchのSemiverse Solutionなどの並行トレーニングプログラムが地域のエンジニアリング人材プールを拡大しました。これらの動向はアジア太平洋の中心的役割を強化しつつも、生産拠点を多様化し、半導体リードフレーム市場内での単一国への依存を低減しました。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CAPEXの集中度と生産ボトルネック | -1.1% | 新興市場への影響が大きいグローバル | 中期(2〜4年) |

| 銅と銀の価格変動 | -0.8% | 大量生産メーカーへの顕著な影響を伴うグローバル | 短期(2年以内) |

| ガラス・有機インターポーザーへのシフト | -0.6% | 北米、東アジア | 長期(4年以上) |

| めっき化学物質に関する規制の強化 | -0.5% | 欧州、北米、アジアでの段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CAPEXの集中度と生産ボトルネック

ファインピッチ対応のターンキースタンピングラインは1サイトあたり3億ドルを超え、ダイパッドの縮小に伴い工具コストが上昇しました。小規模ベンダーは流動性の逼迫に直面し、一部は大手OSATから合併またはキャパシティのライセンス供与を受けることになりました。95%の精度を持つAI対応欠陥検査ネットワークを含む高度な自動化レベルが労働力不足を部分的に補いましたが、立ち上げタイムラインを長期化させました。生産能力の逼迫が顧客認定を遅延させることがあり、半導体リードフレーム市場にとって逆風となっています。

銅と銀の価格変動

銅の平均価格は2024年初頭に1ポンドあたり380セントを超え、年間を通じて大きく変動しました。リードフレームサプライヤーは、ヘッジ、スクラップベースのクローズドループリサイクルの導入、電気的性能を損なわずに純銅含有量を希釈する積層複合材料へのシフトによってマージン圧力を是正しました。コッパーマーク保証フレームワークへの準拠がトレーサビリティを向上させましたが、コンプライアンスのオーバーヘッドが増加し、半導体リードフレーム産業全体の収益性をわずかに低下させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージタイプ別:QFNの優位性が持続しDFNが加速

QFNパッケージは2025年の出荷量の31.65%を占め、限られたボード面積での熱効率の優先選択肢としての役割を確認しました。より小さなリードピッチとセンターパッドへの進化により、自動車センサーおよびプレミアムスマートフォンにおける信頼性が向上しました。2031年までに8.45%のCAGRを達成すると予測されるDFNユニットは、ウェアラブルおよびコンパクトなIoTエンドノードに適したさらに薄いプロファイルを提供しました。QFNとDFNは合わせて健全な収益ストリームを維持し、半導体リードフレーム市場を上昇軌道に保ちました。

ドロップインヒートスラグやダブルダイスタッキングなどの進歩がQFPのユースケースを拡大した一方、DIPおよびSOPパッケージは小型化よりもコストが優先されるレガシーまたは産業市場へと徐々に移行しました。フリップチップアウトラインは高性能コンピューティングに対応しましたが、露出リードではなくめっき銅ピラーを必要としました。カテゴリー全体として、QFNおよびDFNの半導体リードフレーム市場規模は、継続的なスマートフォン更新サイクルと車載モジュールの軽量化に向けた規制の推進により、業界全体の成長を上回ると予測されました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製造プロセス別:スタンピング効率がシェアを支える

スタンピングは、毎時90,000ストロークを超える高速プレスと段取り替え時間を短縮するモジュラーダイセットにより、2025年の生産量の62.75%を維持しました。連続ストリップめっきにより、貴金属使用量を制限する選択的仕上げが追加されました。しかし、多層複合材料は、設計者が熱拡散のために銅コアとインレイモリブデンまたはアルミニウムを組み合わせるにつれて、2031年までに9.05%のCAGRを記録すると予想されています。これらのプレミアム構成は、EVインバーターのストレス条件に対する半導体リードフレーム市場の対応を反映しています。

エッチングは、5Gビームフォーマーおよび光学モジュール向けの小ロット・高精度回路においてシェアを獲得しました。レーザー支援フォトレジスト露光によりエッジ精度が向上し、±5µmの寸法制御が可能となりました。複雑性が増すにつれて、半導体リードフレーム産業は、微細フィーチャにエッチングを使用し機械的堅牢性にスタンピングを使用するハイブリッドフローに向けた研究開発を割り当て、製品発売ウィンドウの短縮化の下でコストと性能のバランスを取りました。

用途別:集積回路が支配し、パワーモジュールが急増

集積回路は2025年に出荷されたパッケージの71.10%を占め、マイクロコントローラー、アナログフロントエンド、接続チップにわたっています。高い出荷量と標準化により安定した生産能力稼働率が確保され、半導体リードフレーム市場内での規模の経済が強化されました。SiCデバイスのドライブトレインインバーターおよび再生可能エネルギーコンバーターへの移行から恩恵を受けるパワーモジュールは、9.35%のCAGRで成長すると予測されており、低熱抵抗と高沿面距離を持つリードフレームを必要としています。

MEMSおよびセンサーアセンブリはスマートファクトリーおよび医療用ウェアラブルで普及し、ニッケルパラジウム金めっきを活用してボンドワイヤを腐食から保護しました。センサー用途の半導体リードフレーム市場規模は、産業オートメーションが機械群全体に状態監視ノードを展開するにつれて拡大する見込みです。ディスクリートデバイスは成熟しているものの、電圧調整段階において不可欠であり続け、業界全体の収益を安定させる多様なミックスを確認しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:コンシューマーエレクトロニクスがリード、自動車が加速

コンシューマーエレクトロニクスは2025年に45.05%の収益シェアを維持し、ハンドセットの更新、拡張現実ヘッドセット、ホームエンターテインメントのアップグレードによって牽引されました。サプライヤーは大型バッテリー用のボード面積を確保する超薄型DFNアウトラインを提供しました。11.1%のCAGRで拡大する自動車エレクトロニクスは、ミッションプロファイルテストとAEC-Q100認証を要求し、OSATがゼロ欠陥目標とトレーサビリティのために自動車ラインを分離するよう促しました。これらの変化により平均販売価格が上昇し、半導体リードフレーム市場全体のマージンが向上しました。

産業オートメーションおよび通信インフラは安定した中一桁台の拡大を記録しました。5Gマクロ無線機およびオープンRANユニットは、密集した都市展開での効率的な基地局冷却を可能にする統合ヒートスラグ付きQFPを採用しました。航空宇宙・防衛および医療セクターはニッチながらもマージンが高く、少数の専門家のみが提供できる気密封止と長期ライフサイクルサポートを必要とし、半導体リードフレーム産業内のセグメンテーションの深さを示しました。

地域分析

アジア太平洋は2025年のグローバル収益の41.10%を占め、2031年までに8.75%のCAGRを記録すると予想されました。中国は420億枚以上のスタンピングフレームを出荷し、日本の精密エッチング専門企業は運転支援システム向けの高周波モジュールを供給しました。ベトナムとマレーシアへの3億ドルを超える投資により、SiCパワーハイブリッドをサポートするためのめっきラインが強化されました。

北米では、製造拡大に390億ドル、研究開発に132億ドルを充当したCHIPS法から新たな推進力が生まれました。ファブ生産能力は2032年までに203%増加すると予測され、ヘテロジニアスインテグレーションロードマップに対応した国内調達フレームへの需要が生まれました。IntelのEMIBおよびFoverosプログラムはカスタム銅合金組成を必要とし、サプライヤーを差別化する付加価値層を追加しました。

欧州は高信頼性の自動車および産業用途に集中し、2030年までにグローバル半導体生産量の20%を目標とする430億ユーロ(499億ドル)の欧州チップス法に支えられました。地域のICサブストレート能力の限界が、ドイツの自動車メーカー近隣に複合またはエッチングフレームラインを確立する準備のある新規参入者にとってのホワイトスペースを残しました。原材料価格の上昇(銅9%上昇、アルミニウム8%上昇)により、欧州企業は炭素削減義務に沿ったリサイクルイニシアチブを模索し、半導体リードフレーム産業のサプライチェーン強靭性を強化しました。

競合環境

上位10社のサプライヤーが2024年のグローバル出荷シェアの大部分を支配しており、適度に集中した分野であることを示しています。主要プレーヤーは施設を拡張し、AIドリブンビジョンシステムを統合し、サイクルタイムを短縮するための選択的めっき化学を改良しました。[4]Tingrui Sun他、「リードフレームの表面欠陥のカスケード検出方法」、Journal of Manufacturing Systems、doi.org 小規模専門企業はSiCモジュール向けの複合フレームや超微細DFNアウトラインへとピボットし、プレミアムユニット価格を実現しました。はんだ接合完全性を向上させる凹部付きめっきエンドリードなどの特許に裏付けられた設計が、さらなる差別化をもたらしました。

デジタルツインプラットフォームがパンチダイのストレスと熱疲労をシミュレートし、プレスの平均稼働率を92%以上に引き上げる予知保全を可能にしました。中規模企業はこのような分析をライセンス供与してサービスポートフォリオを拡大しました。合金圧延、スタンピング、めっきにわたる垂直統合により、不安定なコモディティサイクル中のコスト管理が改善されました。自動車ティア1サプライヤーと半導体企業のパートナーシップが、プラットフォーム固有のソリューションの共同開発を加速し、半導体リードフレーム市場内での戦略的優位性を強固にしました。

インド、日本、アリゾナでの生産能力拡張が発表され、多地域フットプリントへのシフトを反映しています。サプライヤーは地政学的リスクをヘッジするために顧客基盤を多様化し、ESG目標を達成するための材料リサイクルイニシアチブが注目を集めました。全体として、進化する技術ノード、地域的インセンティブ、持続可能性の要請が、半導体リードフレーム産業全体の競争戦術を集合的に再形成しました。

半導体リードフレーム産業リーダー

Mitsui High-tec, Inc.

SHINKO ELECTRIC INDUSTRIES CO., LTD.

ASM Pacific Technology Ltd.

Chang Wah Technology Co., Ltd.

Amkor Technology Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ASE Technology Holding Co., Ltd.は、2024年のパッケージング収益の50.9%が通信、コンピューティング、コンシューマーエレクトロニクスから生じたと報告し、原材料サプライチェーンリスクを強調しました。

- 2025年4月:Mitsubishi Materials CorporationとMasan High-Tech Materials Groupがグローバルな合金リーチを強化するためにHC Starck Tungstenの買収を完了しました。

- 2025年3月:Intelはグローバルファウンドリー戦略を発表し、2030年までに第2位のファウンドリーポジションを達成するためにアリゾナ、ニューメキシコ、アイルランド、マレーシアにわたる先進パッケージング能力を追加しました。

- 2025年3月:JX Advanced Metals Corporationは、AIおよびEV需要に対応するため、茨城とメサでのスパッタリングターゲット生産を拡大する3年間2,700億円(18億5,000万ドル)の計画を開示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、半導体リードフレーム市場を、パッケージ化された集積回路、ディスクリートデバイス、パワーモジュールを固定し電気的に接続する新規製造された金属フレームから生じる収益として定義しています。これらのフレームは通常、銅ベース合金からスタンピングまたは化学エッチングされ、成形、ワイヤーボンディング、完成パッケージのテストを行う組立工場に出荷されます。

調査範囲の除外:プリント回路基板インターポーザーおよび有機ラミネートサブストレートはこのリードフレームの範囲外です。

セグメンテーション概要

- パッケージタイプ別

- DIP(デュアルインラインパッケージ)

- SOP(スモールアウトラインパッケージ)

- SOT(スモールアウトライントランジスタ)

- QFP(クワッドフラットパック)

- DFN(デュアルフラットノーリード)

- QFN(クワッドフラットノーリード)

- FCおよびTOパッケージ

- 製造プロセス別

- スタンピングリードフレーム

- エッチングリードフレーム

- 多層・複合

- 用途別

- 集積回路

- ディスクリートデバイス

- パワーモジュール

- MEMSおよびセンサー

- 産業垂直別

- コンシューマーエレクトロニクス

- 自動車

- 産業・商業エレクトロニクス

- 通信

- 航空宇宙・防衛

- 医療機器

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア、北米、欧州のパッケージングエンジニア、合金ストリップサプライヤー、調達マネージャーにインタビューを行い、リードフレームのユニット歩留まりを検証し、平均販売価格を把握し、モデルを確定する前に予備予測をテストしました。

デスクリサーチ

JEITA、SEMI、国連コムトレード税関コード854890、WSTS半導体請求額、OECDの銅価格指数などの機関からの公開ドメインシリーズから始め、デバイス生産量、貿易フロー、材料コストトレンドに関する基礎的なシグナルを提供しました。主要なアウトソーシング組立・テストプレーヤーの年次報告書と10-K、およびQuestelから取得した特許出願が、独自の生産能力と技術採用の規模把握を支援しました。D&B HooversとDow Jones Factivaのサブスクリプションフィードが、地域分割を精緻化する出荷ガイダンスと契約獲得情報を提供しました。これらのソースは市場を示すものですが、網羅的ではなく、データチェック、検証、明確化のために他の多くのソースが活用されました。

市場規模推定と予測

トップダウンのデバイス生産再構築を採用し、世界のICおよびディスクリート生産量から始め、パッケージミックスシェアを通じてフィルタリングし、スタンピングおよびエッチングフレームの需要プールを分離しました。主要サプライヤーの出荷量のボトムアップ集計が安全策として機能しました。主要モデル変数には、グローバルスマートフォン出荷台数、5G基地局数、電気自動車生産量、銅合金価格変動、リードフレームの平均販売価格の推移が含まれます。多変量回帰がこれらのドライバーをフレーム需要に結びつけ、シナリオ分析が通貨変動と生産能力増強をストレステストします。サプライヤーの開示が薄い場合、ギャップ値は過去の稼働率規範とチャネルチェックに対してベンチマークされました。

データ検証と更新サイクル

モデル出力は3層の異常チェック、ピアレビュー、シニアアナリスト承認を経ます。12ヶ月ごとに更新し、原材料コストが急騰した場合、主要な生産能力が稼働した場合、または新たな規制指令がパッケージ選択を再形成した場合には中間更新を実施します。

Mordorの半導体リードフレームベースラインが比類なき信頼性を誇る理由

公表された推定値はしばしば乖離します。異なる企業が異なるパッケージ範囲、通貨年、更新頻度を選択するため、ヘッドライン数値が一致することはほとんどありません。

他社がラミネートサブストレートを合計に含めたり、均一な平均販売価格成長を適用したり、数年間前提を固定したりする場合に主要なギャップドライバーが生じますが、Mordorは銅インプットを四半期ごとに見直し、主要な組立工場の拡張後にパッケージミックスシェアを再調整します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 34億ドル(2025年) | ||

| 40億8,000万ドル(2024年) | 地域コンサルタントA | ラミネートサブストレートと有機インターポーザーを合計に含む |

| 34億8,000万ドル(2023年) | グローバルコンサルタントB | 古いベースイヤー、インフレが2025年ドルに正規化されていない |

| 35億9,000万ドル(2024年) | 業界誌C | パッケージミックスの詳細が限定的、静的な平均販売価格上昇 |

この比較は、当社の厳格な範囲、ライブコスト追跡、年次更新が、明確な変数と再現可能なステップに追跡可能な、バランスの取れた透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

2026年から2031年の間の半導体リードフレーム市場の予想成長率はどのくらいですか?

市場は5.12%のCAGRで拡大し、2026年の35億7,000万ドルから2031年には45億9,000万ドルに達すると予測されています。

現在最も高い収益を生み出しているパッケージタイプはどれですか?

QFNパッケージは、優れた熱特性とサイズ特性により、2025年に31.65%のシェアをリードしました。

自動車用途が将来の需要にとって重要な理由は何ですか?

自動車エレクトロニクス、特にEVパワーモジュールは11.1%のCAGRで成長すると予測されており、高熱性能銅合金フレームの需要を牽引しています。

地域政策はサプライチェーンにどのような影響を与えていますか?

米国のCHIPSおよび科学法と欧州連合の欧州チップス法が新たな地域生産能力を刺激し、アジア太平洋の生産拠点への依存を低減しています。

今日の半導体リードフレーム産業で支配的な製造プロセスは何ですか?

スタンピングはコスト効率と大量生産への適合性により2025年の生産量の62.75%を占めていますが、複合フレームがシェアを拡大しています。

材料価格の変動はサプライヤーによってどのように管理されていますか?

企業はリサイクル、複合構造、ヘッジ戦略に投資し、銅と銀の価格変動へのエクスポージャーを制限しています。

最終更新日: