コパッケージド・オプティクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

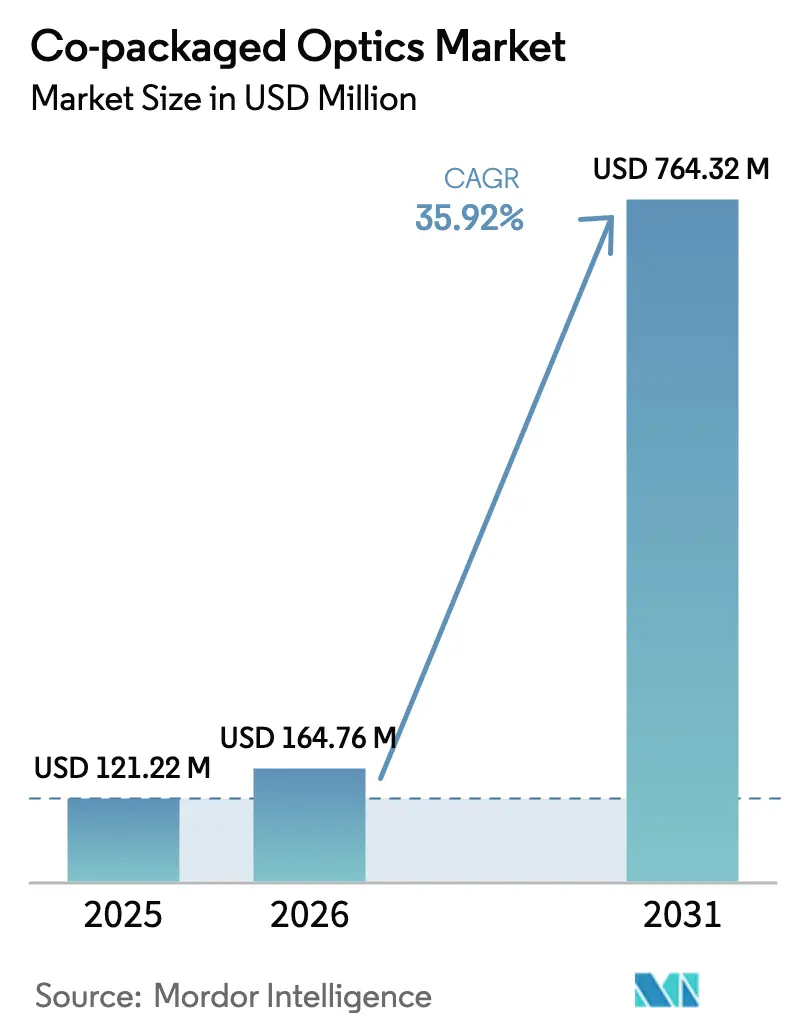

| 市場規模 (2026) | 164.76 百万米ドル |

| 市場規模 (2031) | 764.32 百万米ドル |

| 成長率 (2026 - 2031) | 35.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコパッケージド・オプティクス市場分析

コパッケージド・オプティクス市場規模は、2025年に1億2,122万米ドル、2026年に1億6,476万米ドルと予測され、2031年までに7億6,432万米ドルに達する見込みで、2026年から2031年にかけて35.92%のCAGRで成長します。スイッチ・シリコンの帯域幅の急増、より厳格なエネルギー効率規制、および800 Gおよび1.6 Tプラガブルの熱的限界が、スイッチ統合フォトニクスの採用を加速させています。TSMCが主導するファウンドリーの参入により、従来のブティック型シリコン・フォトニクス製造では実現不可能だった量産経済が解放されつつあります。Broadcomの第2世代Tomahawk 5-Baillyスイッチからの初期量産出荷により、この技術がプロトタイプ段階を脱し、主流の展開フェーズに入ったことが確認されました。同時に、垂直統合型デバイスメーカーがシステムレベルの価値を取り込み、スタンドアロン・トランシーバーベンダーのマージンを圧迫しています。さらに、オープン・コンピュート・プロジェクトが公開したオープン・ハードウェア仕様により、ベンダー・ロックインのリスクが低減され、マルチソース戦略が促進されています。

主要レポートのポイント

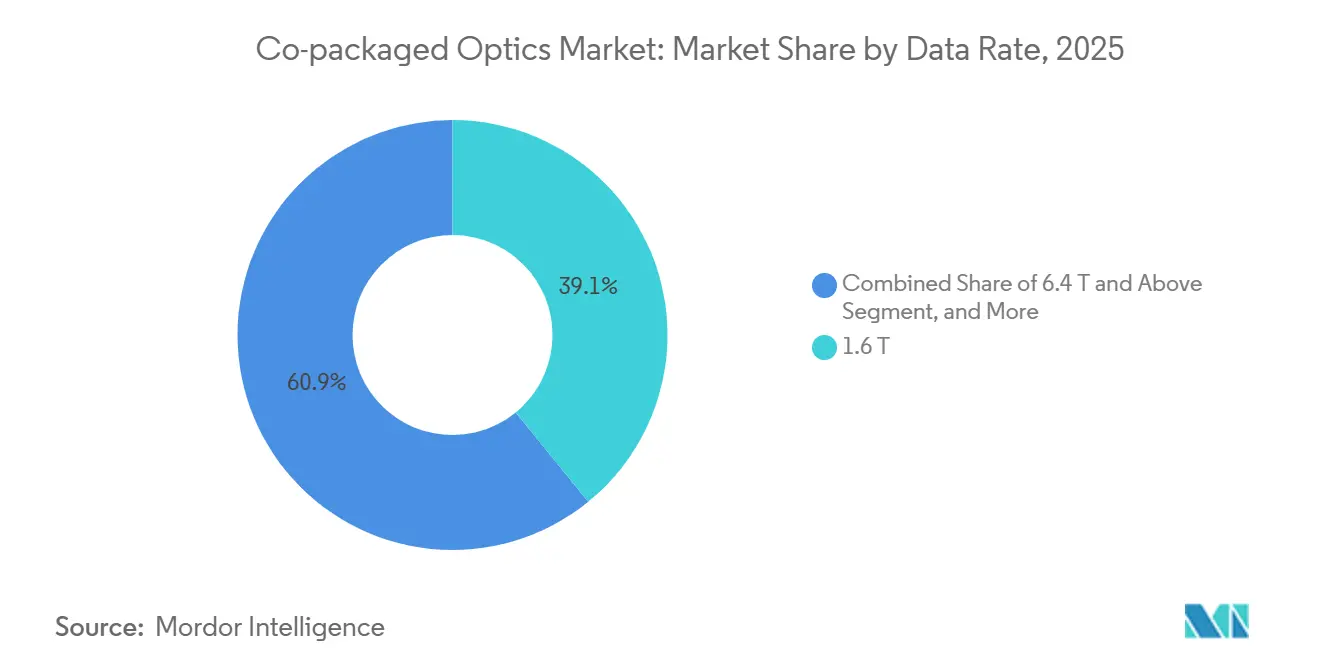

- データレート別では、1.6 Tセグメントが2025年のコパッケージド・オプティクス市場において39.12%のシェアを占め、6.4 T以上のセグメントは2031年にかけて36.69%のCAGRで成長すると予測されています。

- コンポーネント別では、光学エンジンが2025年に43.76%の収益シェアでトップとなり、レーザー光源は2026年から2031年にかけて36.89%のCAGRで成長しています。

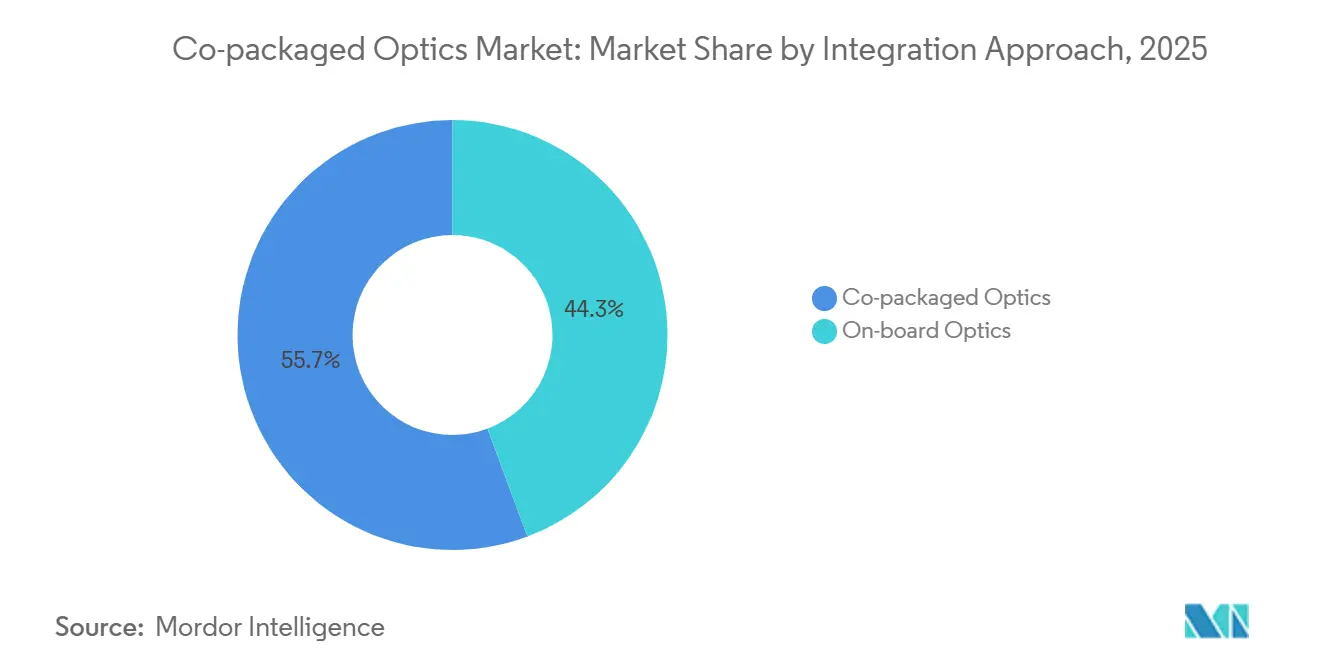

- 統合アプローチ別では、コパッケージド・アーキテクチャが2025年に55.67%のシェアを獲得し、2031年にかけて36.17%のCAGRで拡大すると予測されています。

- 最終用途別では、ハイパースケール・クラウド・データセンターが2025年に62.34%のシェアを保有し、HPCおよびAI/MLクラスターは予測期間中に36.96%のCAGRで成長すると見込まれています。

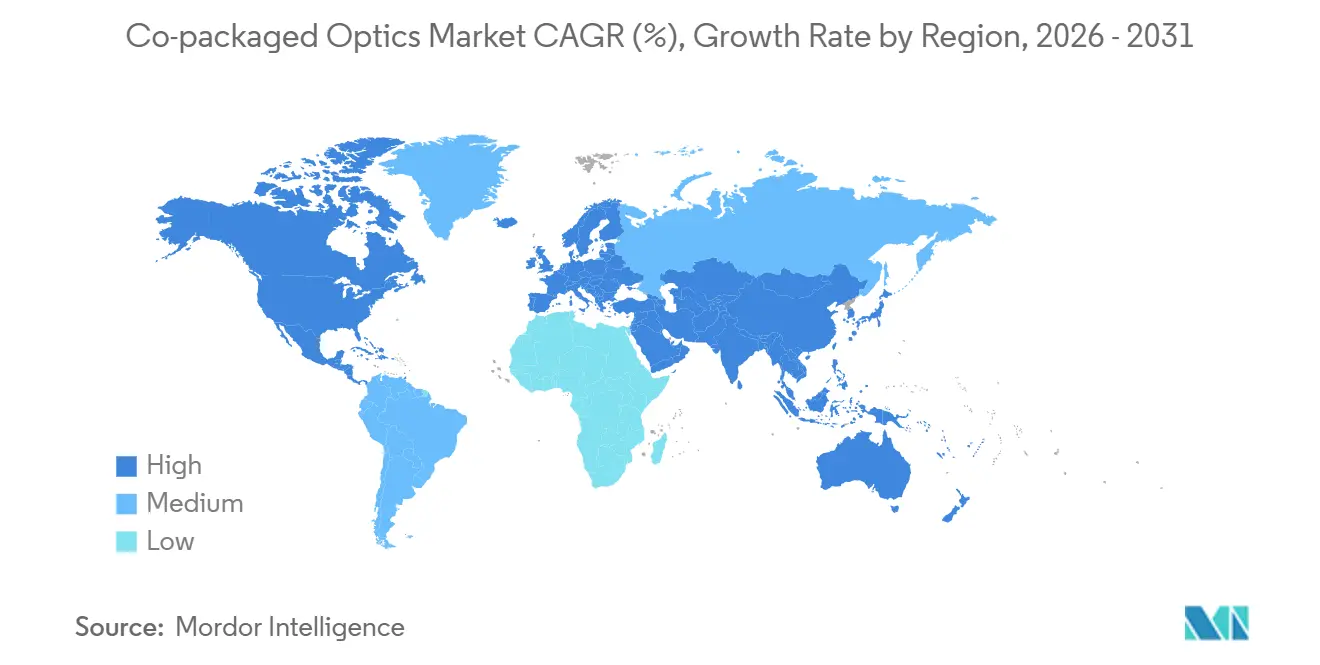

- 地域別では、北米が2025年に47.83%のシェアを占め、アジア太平洋地域は全地域の中で最高となる36.91%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・コパッケージド・オプティクス市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1.6 T CPOを必要とする51.2 Tスイッチ・シリコンの立ち上げ | +7.2% | 北米およびアジア太平洋地域が中心、欧州への波及あり | 短期(2年以内) |

| ハイパースケール・データセンターのエネルギー効率規制 | +6.8% | 北米およびEUで早期施行、グローバル展開 | 中期(2〜4年) |

| AI/MLクラスターの帯域幅需要の急増 | +8.1% | 北米およびアジア太平洋地域、ハイパースケーラー集積地域に集中 | 短期(2年以内) |

| 800 G/1.6 Tプラガブルの熱的限界への移行 | +5.9% | グローバル | 短期(2年以内) |

| 量産経済を可能にするファウンドリーの参入 | +4.7% | アジア太平洋地域が中心、TSMCの台湾および北米のセカンダリーノード | 中期(2〜4年) |

| ベンダー・ロックインを低減するオープン・コンピュート主導のCPOコラボレーション | +3.5% | グローバル、北米ハイパースケーラーで最も強い採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1.6 T CPOを必要とする51.2 Tスイッチ・シリコンの立ち上げ

第2世代51.2 TスイッチASICは、1ラックユニット内でラディックスを維持するために64ポートの800 G光学を統合しています。[1]Broadcom Inc., "Broadcom Tomahawk 5 テクノロジー・ブリーフ," broadcom.com BroadcomのTomahawk 5-Baillyプラットフォームは量産出荷されており、100 Gレーンでの製造可能性を実証しています。NVIDIAのQuantum-X800 InfiniBandデバイスは144ポートの800 Gを提供し、挿入損失はわずか4 dBで、プラガブルと比較してアイ開口が63倍改善されています。ハイパースケーラーは複数年の購入コミットメントを通じてファウンドリー容量を事前確保しており、需要を実質的に固定しています。このアーキテクチャにより、オペレーターはスパイン層を統合でき、テラビットあたりの設備投資を削減できます。2026年後半の102.4 Tシリコンのサンプリングにより、3.2 Tおよび6.4 Tのコパッケージド・インターフェースが認定サイクルに引き込まれます。

ハイパースケール・データセンターのエネルギー効率規制

米国のデータセンターの電力消費量は、2023年の176 TWhから2028年には最大580 TWhに拡大すると予測されており、ネットワーキングだけですでに23 TWhに近づいています。[2]ローレンス・バークレー国立研究所, "米国データセンターエネルギー使用量 2023年〜2028年," lbl.gov コパッケージド・オプティクスはリタイマーおよびDSPステージを排除し、800 G以上の速度でポートあたりの消費電力を30〜40%低減します。電力制約のあるキャンパスのオペレーターは、ベンダーのスコアカードに「テラビットあたりのワット数」を含めるようになり、EU指令は入札文書に効率指標を組み込んでいます。フェースプレートの熱負荷を低減することで、コパッケージド設計は高コストな電気インフラのアップグレードを先送りできます。炭素排出削減に向けた規制圧力により、エネルギー効率の高いインターコネクトは最適化手段から調達の前提条件へと変わりつつあります。

AI/MLクラスターの帯域幅需要の急増

兆パラメーターモデルのトレーニング実行は、従来の3層クロス・ファブリックを飽和させます。NVIDIAのDGX SuperPODは、すべてのGPUに対して3.2 Tの双方向帯域幅を指定しており、次世代アクセラレーターではこの数値が倍増する見込みです。[3]NVIDIA Corporation, "Quantum-X800 テクニカル・アーキテクチャ," nvidia.com ポート密度と電力エンベロープが一致したとき、レール最適化トポロジーが実現可能となり、このバランスはコパッケージド・オプティクスによって実現されます。MetaのAI研究スーパークラスターは、プラガブルから800 Gコパッケージド・リンクへ移行した後、1,750億パラメーターモデルのトレーニング時間を18%短縮しました。リアルタイム推論が自律走行車やインタラクティブ・エージェントに広がるにつれ、レイテンシー予算は引き続き厳しくなり、統合フォトニクスへの需要が高まっています。

800 G〜1.6 Tプラガブルの熱的限界への移行

OSFPおよびQSFP-DDモジュールの放熱上限は約18 Wです。1.6 Tに到達するには200 Gレーン、PAM4変調、およびより厳密なFECオーバーヘッドが必要であり、中程度のリーチリンクでは前方誤り訂正の閾値を超えるビット誤り率が生じます。コパッケージド・エンジンは熱負荷をASICヒートシンクに分散させ、そこではベーパーチャンバーと埋め込みヒートパイプがフロントパネルの機構に制約されることなく動作します。Broadcomの第3世代ロードマップは200 Gレーンへの移行を示し、400 Gレーンへの道筋を描いており、プラガブルは抜本的なフォームファクターの変更なしにはこの軌跡を再現できません。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造の複雑性と異種統合の歩留まり | -4.3% | グローバル、ファウンドリー容量が限られる北米および欧州で深刻な影響 | 短期(2年以内) |

| 相互運用性と標準の未成熟 | -3.1% | グローバル | 中期(2〜4年) |

| スイッチASICベンダーへの光学モジュール所有権の移行 | -2.6% | グローバル、アジア太平洋地域の従来の光学モジュールサプライヤーへの集中的な影響 | 中期(2〜4年) |

| フォトニック・パッケージング人材のスキルギャップ | -1.9% | 北米および欧州、アジア太平洋地域での影響が拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造の複雑性と異種統合の歩留まり

III-Vレーザー、シリコン・フォトニック導波路、およびCMOSロジックを1つのパッケージ内に接合するには、サブミクロンのアライメント精度が必要です。2026年初頭時点で、複数のファウンドリーが70%未満の歩留まりを報告しており、最も高密度なスイッチ以外のユニットコストが上昇しています。TSMCの初期COUPE生産は60〜65%の歩留まりを目標としており、35〜40%のスクラップが発生することを意味します。光コヒーレンス断層撮影などの高度な計測技術がプロセス制御を改善しつつありますが、学習曲線は電子パッケージングよりも急峻なままです。歩留まりが80%台後半の閾値を超えるまで、エンタープライズおよびテルコの展開は純粋なコストベースで従来のプラガブルを選好し続けるでしょう。

相互運用性と標準の未成熟

オープン・コンピュート・プロジェクトは2025年に機械仕様を公開しましたが、波長グリッド、変調フォーマット、およびFECスキームは顧客によって異なります。IEEE 802.3グループは、800 Gおよび1.6 Tのコパッケージド・イーサネットの批准を2027年後半にのみ予定しています。その間、各ハイパースケーラーは独自のテスト計画に対してモジュールを認定しており、セカンドソースの実現可能性が制限されています。光インターネットワーキング・フォーラムは相互運用性スイートを提案していますが、参加は任意であり、カバレッジは不完全です。ベンダー固有のパスは、初期展開を互換性のない孤立した環境に閉じ込めるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データレート別:6.4 Tインターフェースが次世代ファブリックの基盤を形成

2025年、1.6 Tセグメントはコパッケージド・オプティクス市場の39.12%という支配的なシェアを獲得し、6.4 T以上のセグメントは2031年にかけて36.69%という力強いCAGRで拡大すると予測されています。Tomahawk 5やQuantum-X800などの先行企業は、2x800Gブレークアウトまたは16x100Gレーンを標準化しています。102.4 Tシリコンの急速なサンプリングにより、3.2 Tおよび6.4 Tポートが2026年から2028年の認定ロードマップを支配することになります。レガシー400 G光ファイバー設備を持つオペレーターは、ブラウンフィールドのアップグレードで1.6 T未満のリンクを引き続き使用しますが、新規のハイパースケール構築では、より高いレートの光学のみが実現できるポート密度が優先されます。

TSMCの量産COUPEフローは、変調器と検出器アレイを単一のインターポーザーに統合することで、パッケージあたり最大6.4 Tをサポートします。Intelのロードマップはこの軌跡を反映しており、モノリシック統合レーザーを用いて2027年までに6.4 Tを目指しています。AIクラスターのノード数が増加するにつれ、ネットワーク・アーキテクトは増分コストよりも二分帯域幅を重視し、6.4 T以上への世俗的なミックスシフトを促進しています。その結果、6.4 Tコホートは2028年から2031年にかけてコパッケージド・オプティクス市場の不均衡なシェアを獲得すると予測されています。

コンポーネント別:統合レーザー光源の加速

光学エンジンは2025年に43.76%で収益スタックをリードし、シリコン上での変調、検出、および多重化を統合しています。レーザー光源カテゴリーは、異種III-V接合が成熟した後、コンポーネントの中で最も速い36.89%のCAGRを記録する見込みです。CoherentのインジウムリンIII-V設計は波長あたり500 mW未満を目標とし、新たなコスト曲線を解放します。Lumentumの量子ドットアレイは波長均一性を改善し、熱的に乱流のあるスイッチ筐体内での信頼性ニーズに対応しています。

SerDes機能がスイッチダイ内に共存するにつれ、ポートあたりの電気ICコンテンツは縮小します。64ファイバーMPOなどのパッケージングおよびコネクター革新により、挿入損失を犠牲にすることなくパネル密度が向上します。その他の受動コンポーネントは増分的なプレーにとどまります。予測期間中、レーザーのフォトニック・スタックへのより大きな統合により、コパッケージド・オプティクス市場全体におけるレーザーセグメントのシェアが向上すると予想されます。

統合アプローチ別:コパッケージドが新設計を支配

コパッケージド・アーキテクチャは2025年に55.67%のシェアを保有し、2031年にかけて36.17%のCAGRで優位性を拡大します。スイッチのSerDesブロックをフォトニック変調器に直接接続することで、エンジニアは電気パス長を1 mm未満に短縮し、100 Gレーンでのアイマージンを維持しています。NVIDIAのQuantum-X800はパッケージ内に144ポートの800 G光学を統合し、独立したリタイマー電力の必要性を排除しています。

オンボード・オプティクスは、モジュール交換を重視するエンタープライズおよびテルコのワークロードに対して引き続き有用ですが、追加の潜熱とトレース損失が200 G以上でペナルティを課します。Ayar Labsの光インターポーザー・チップレット・アプローチは中間的な選択肢を提供し、コパッケージドとして認定されながらも混在統合を可能にします。歩留まりが向上しコストの差が縮まるにつれ、コパッケージド・ソリューションが増分ポート追加を支配し、コパッケージド・オプティクス市場でのリーダーシップを強化するでしょう。

最終用途アプリケーション別:HPCおよびAI/MLクラスターの加速

ハイパースケール・クラウド・データセンターは2025年に62.34%の収益を獲得し、4つの主要オペレーターの集中した購買力に牽引されました。しかし、HPCおよびAI/MLクラスターは、フロンティアモデルのトレーニングがニアライン・レートの全対全ファブリックを必要とするため、アプリケーションの中で最も速い36.96%のCAGRで拡大すると予想されています。Metaのスーパークラスターはコパッケージド・オプティクスへの移行後にトレーニング時間を18%改善し、パフォーマンス面での優位性を実証しました。

エンタープライズ・データセンターは選択的にこの技術を採用しており、金融取引などのレイテンシー敏感なセクターに重点を置いています。テルコの中央局はより小さなセグメントを代表しますが、5Gコアの高密度化にプレミアムを置いています。この特化したニーズに応えるため、Nokiaはキャリアグレードのコパッケージド・オプティクス・プラットフォームを導入しました。さらに、ネットワークのボトルネックを解消するクラスターは、サーバーの低稼働率に対処するだけでなく、統合フォトニクスを重要な投資対効果のレバーとして位置づけています。

地域分析

北米は2025年の収益の47.83%を占め、米国のハイパースケーラーとCHIPS法の補助金が国内フォトニクス・パイロットラインを支援しています。2024年から2025年にかけて、Intel、Ayar Labs、および大学コンソーシアムはシリコン・フォトニクスの研究開発に合計2億8,000万米ドルを獲得しました。資金には国境を越えた側面がありますが、限定的です。カナダはコネクター組立工場を有し、メキシコはバックエンドのテストおよび仕上げを専門としています。

アジア太平洋地域は2031年にかけて36.91%のCAGRを記録すると予測されており、グローバルで最も速い成長率です。TSMCのCOUPEの立ち上げにより台湾で即座の量産が可能となり、日本および韓国企業がコネクターおよびレーザー容量を追加しています。中国のベンダーは、ハイブリッドコンポーネントを成熟ノードに統合することで輸出規制の制約を回避しながら革新を続けています。インドおよびオーストラリアはグリーンフィールドのデータセンター優遇措置を提供していますが、フロントエンドのウェーハ生産は台湾と日本に集中したままです。

欧州、中東、およびアフリカが残りを占めています。EU半導体法はIMECおよびフラウンホーファーでのフォトニクス研究を支援していますが、高量産ファウンドリー容量の限界が地域の生産を制限しています。ドイツ、英国、およびフランスはニッチな光学コンポーネントサプライヤーを有していますが、ハイパースケールのコスト曲線にはまだ対応できていません。中東の国家クラウドが需要の一部を牽引し、アフリカでの採用は依然として初期段階にとどまっています。

競合環境

この分野は中程度の集中度を示しています。Broadcom、NVIDIA、およびMarvellは、スイッチ・シリコンとフォトニクスを垂直統合することで、ほとんどのハイパースケール・ソケットを確保しています。Broadcomの初期の取り組みにより、2025年までに50,000台以上のコパッケージド・オプティクス・スイッチが出荷され、スタンドアロン・トランシーバーのマージンが圧迫されました。NVIDIAはGPUの優位性を活用してQuantumシリーズのネットワークをバンドルし、MarvellのTeralynxサンプリングが顧客の選択肢を広げています。

従来のモジュールベンダーは圧迫に直面しています。CoherentはInnoLightを買収してスケールを獲得し、Sumitomo Electric Industriesは64ファイバーコネクターを増産してシェアを守っています。Ayar LabsとPOET Technologiesは、完全な垂直スタックなしにカスタムASICに組み込めるチップレットベースのホワイトラベル光学を追求しています。ウェーハレベル接合とフォトニック・ワイヤー接合に関する特許が新規参入者への障壁を高めていますが、オープン仕様が時間の経過とともにロックインリスクを軽減する可能性があります。

テルコおよびエンタープライズ・セグメントでは、機会が豊富にあります。ハイパースケールのニーズに対して過剰仕様でない「適切なサイズ」の光学を提供するベンダーは、自社のニッチを見つけることができます。Ranovusは量子ドットレーザーを用いてエッジ・コンピューティングに注力しています。一方、Sicoyaは欧州のシリコン・フォトニクスを推進し、地域のデータセンター主権を強調しています。設計勝利がより集中し、コスト曲線が上昇するにつれ、統合の波が差し迫っているように見えます。

コパッケージド・オプティクス業界リーダー

Ayar Labs Inc.

Broadcom Inc.

Cisco Systems Inc.

Intel Corporation

TE Connectivity Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TSMCはAMDとともにCOUPEをリスク生産に移行し、2026年下半期にパッケージあたり6.4 Tの高量産ランを目標としています。

- 2026年1月:Broadcomは2025年中に50,000台以上のTomahawk 5-Baillyコパッケージド・オプティクス・スイッチを出荷したことを確認し、200 Gレーン第3世代プラットフォームをプレビューしました。

- 2025年11月:NVIDIAはQuantum-X800 InfiniBandを発表し、144ポートの800 Gコパッケージド・オプティクスを統合し、OSFPモジュールと比較して63倍の信号完全性向上を主張しました。

- 2025年9月:Intelはニューメキシコ州のシリコン・フォトニクス工場への1億5,000万米ドルの拡張を発表し、2027年初頭に開設予定です。

グローバル・コパッケージド・オプティクス市場レポートの範囲

コパッケージド・オプティクス市場レポートは、データレート(1.6 T未満、1.6 T、3.2 T、6.4 T以上)、コンポーネント(光学エンジン、電気IC、レーザー光源、コネクターおよびパッケージング、その他コンポーネント)、統合アプローチ(オンボード・オプティクス、コパッケージド・オプティクス)、最終用途アプリケーション(ハイパースケール・クラウド・データセンター、エンタープライズ・データセンター、テルコ中央局、HPCおよびAI/MLクラスター、その他最終用途アプリケーション)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 1.6 T未満 |

| 1.6 T |

| 3.2 T |

| 6.4 T以上 |

| 光学エンジン |

| 電気IC |

| レーザー光源 |

| コネクターおよびパッケージング |

| その他コンポーネント |

| オンボード・オプティクス |

| コパッケージド・オプティクス |

| ハイパースケール・クラウド・データセンター |

| エンタープライズ・データセンター |

| テルコ中央局 |

| HPCおよびAI/MLクラスター |

| その他最終用途アプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| データレート別 | 1.6 T未満 | ||

| 1.6 T | |||

| 3.2 T | |||

| 6.4 T以上 | |||

| コンポーネント別 | 光学エンジン | ||

| 電気IC | |||

| レーザー光源 | |||

| コネクターおよびパッケージング | |||

| その他コンポーネント | |||

| 統合アプローチ別 | オンボード・オプティクス | ||

| コパッケージド・オプティクス | |||

| 最終用途アプリケーション別 | ハイパースケール・クラウド・データセンター | ||

| エンタープライズ・データセンター | |||

| テルコ中央局 | |||

| HPCおよびAI/MLクラスター | |||

| その他最終用途アプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2031年のコパッケージド・オプティクス市場の予測値はいくらですか?

市場は2031年までに7億6,432万米ドルに達すると予測されています。

なぜハイパースケーラーはプラガブルからコパッケージド・オプティクスへ移行しているのですか?

統合フォトニクスはポートあたりの消費電力を約30〜40%削減し、プラガブル・モジュールを800 Gで制限する熱的限界を排除します。

2031年にかけて最も速く成長するデータレート・セグメントはどれですか?

6.4 T以上のインターフェースは36.69%のCAGRで拡大すると予想されています。

採用において最も高い成長を示す地域はどこですか?

アジア太平洋地域はTSMCの生産立ち上げと地域コンポーネント供給に牽引され、36.91%のCAGRで成長する見通しです。

この分野の主要ベンダーは誰ですか?

Broadcom、NVIDIAおよびMarvellがハイパースケールの設計勝利の大半を占め、CoherentとAyar Labsが注目すべき挑戦者です。

現在の主な製造上のボトルネックは何ですか?

70%未満の異種統合歩留まりが主要な逆風であり、レガシー・プラガブルと比較してユニットコストを押し上げています。

最終更新日: