半導体(シリコン)知的財産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

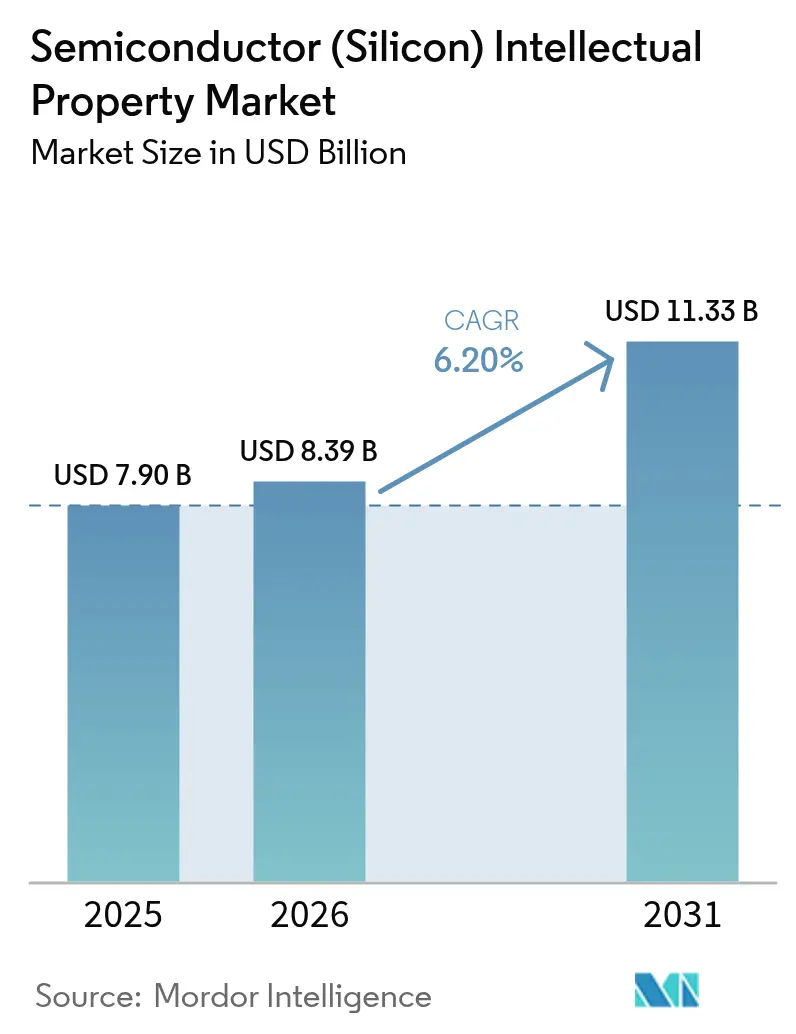

| 市場規模 (2026) | 8.39 十億米ドル |

| 市場規模 (2031) | 11.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.20% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

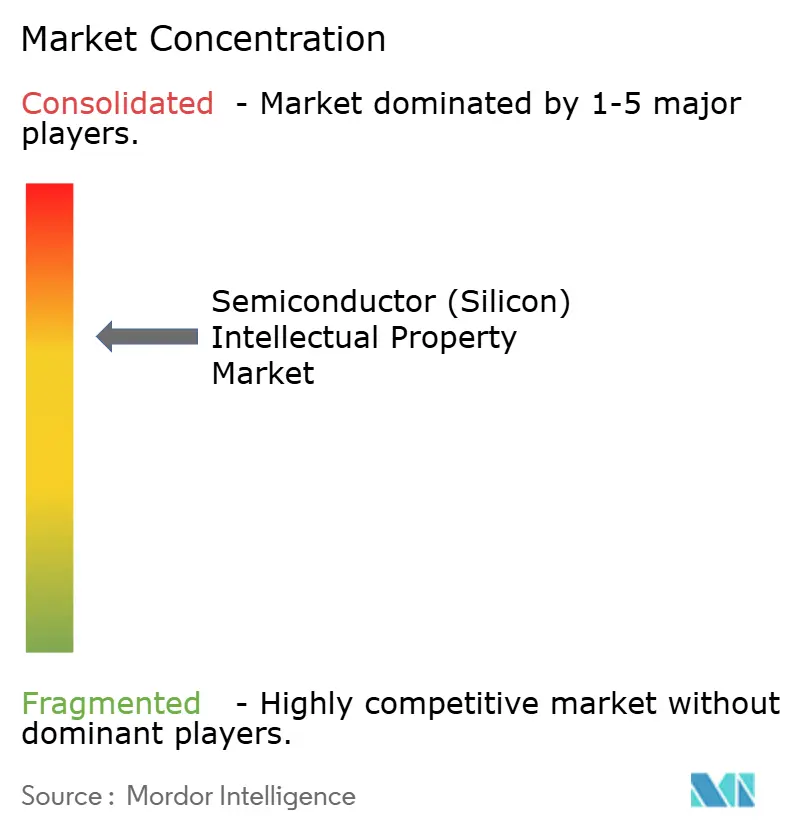

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体(シリコン)知的財産市場分析

半導体シリコンIP市場規模は、2025年の79億米ドルから2026年には83億9,000万米ドルに成長し、2026年~2031年の年平均成長率6.2%で2031年までに113億3,000万米ドルに達すると予測されています。複雑なシステム・オン・チップ設計における再利用可能な知的財産ブロックへの依存度の高まり、IoTエンドポイントの急速な普及、および先進製造ノードへの継続的な移行が需要を下支えし続けています。チップメーカーが市場投入期間の短縮を目指す中、プロセッサ、インターフェース、およびセキュリティIPポートフォリオが拡大しており、検証済みRISC-Vコアおよびチップレット最適化インターコネクトが新たな収益源を開拓しています。エッジAIおよび機能安全認証を巡る動きが競争上の差別化を激化させており、プロセス固有の最適化に向けたファウンドリとの緊密な連携も同様です。ライセンス収益が引き続き主流を占めているものの、カスタマイズ、統合、およびライフサイクルサポートを対象としたサービス中心の取り組みが、特に設計の複雑性がピークを迎える5ナノメートル以下において、重要な成長牽引力となっています。

レポートの主な知見

- 収益タイプ別では、ライセンスが2025年の半導体シリコンIP市場シェアの58.22%を占めており、サービスは2031年にかけて年平均成長率8.12%で拡大すると予測されています。

- IPタイプ別では、プロセッサIPが2025年に45.88%の収益シェアでトップとなっており、ワイヤレスインターフェースIPは年平均成長率7.05%で進展しています。

- エンドユーザー垂直市場別では、コンシューマーエレクトロニクスが2025年の半導体シリコンIP市場規模の38.12%を占めていますが、自動車セクターが2031年にかけて年平均成長率7.86%で最も急速な成長が見込まれています。

- プロセスノード別では、28ナノメートル以上が2025年に41.73%のシェアを維持しており、5ナノメートル以下の階層は年平均成長率7.55%を記録すると予測されています。

- 地域別では、アジア太平洋が2025年のグローバル収益の52.14%を占めており、南アメリカが最も高い年平均成長率8.24%を達成すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル半導体(シリコン)知的財産市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IoT対応接続デバイスの普及 | +1.80% | アジア太平洋をリードとするグローバル | 中期(2~4年) |

| SoCの設計の複雑化と市場投入期間の短縮 | +1.50% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| エッジデバイスへのAI/ML(人工知能/機械学習)アクセラレータの統合 | +1.20% | 北米とEUが先行し、アジア太平洋が追随 | 中期(2~4年) |

| 検証済みRISC-V CPU IPへの商業的需要 | +0.90% | グローバル、中国と欧州で強い勢い | 長期(4年以上) |

| チップレットおよびUCIeベースの異種統合 | +0.70% | 北米とアジア太平洋がコア市場 | 長期(4年以上) |

| 自動車機能安全(ISO 26262)準拠 | +0.60% | 欧州と北米が先導するグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

IoT対応接続デバイスの普及

スマートメーター、ウェアラブル、および資産追跡タグの出荷台数が記録的な水準に達し、低消費電力プロセッサ、ワイヤレストランシーバー、およびセンサーハブIPへの需要が急増しています。エッジアーキテクチャは現在、データソースの近傍でリアルタイム推論を実行するドメイン固有ブロックを優先し、レイテンシーとバックホール帯域幅を削減しています。[1]Intel Corporation、「Form 10-K 2024」、intel.com MPU、RF、およびセキュア素子IPをバンドルしたターンキーサブシステムを提供するベンダーは、OEMが社内チームを拡張することなく接続性を統合できるため、設計採用を獲得しています。ハードウェアを基盤とするセキュリティへの高まる重視が、特にサイバーリスクにさらされた重要インフラにおいて、暗号化アクセラレータおよび物理的複製困難関数シードのアタッチメント率を押し上げています。2024年にスマートファクトリーおよびユーティリティでパイロットされた概念実証が量産段階へ移行しており、特化したIPポートフォリオにとって複数年にわたる成長の余地を維持しています。

SoC設計の複雑化と市場投入期間の短縮

トップクラスのスマートフォンおよび自動車チップは現在、複数の電圧アイランドおよび非同期クロックドメインにまたがる50以上のIPブロックを統合しています。このような環境での検証調整はスケジュールリスクを増大させ、ほとんどのOEMは公開された安全性アーティファクトを伴う事前検証済みIPを調達することでリスクを軽減しています。[2]ユニバーサルチップレットインターコネクトエクスプレスコンソーシアム、「UCIe仕様2.0」、ucie.io リーケージ、変動、およびエレクトロマイグレーションに対してトリミングされたファウンドリ認定バリアントがさらにテープアウトサイクルを短縮し、RTL、物理実装、およびパッケージ共同設計をカバーするコンサルタントサービスの拡充をサプライヤーに促しています。チップレットアーキテクチャは、UCIe 2.0仕様に準拠したインターフェースIPの価値を増幅させます。これは、異種ダイがベンダー境界を越えて相互運用する必要があるためです。これらのモジュラープラットフォームでシリコンを迅速に実現することが、IP再利用をコスト上の選択ではなく運用上の必然としています。

エッジデバイスへのAIおよびML(機械学習)アクセラレータの統合

トランスフォーマーベースの言語モデルおよび知覚スタックの成長は、データセンターを超えてスマートフォン、カメラ、および産業用ロボットへと広がっています。シストリックアレイとローカルSRAMスクラッチパッドを組み合わせたニューラル処理IPブロックが、1ワット以下の消費電力予算でオンデバイス推論を実行するためにメインストリームCPUコアに付随しています。[3]NVIDIA Corporation、「Form 10-K 2024」、nvidia.com 高帯域幅メモリコントローラ、最適化されたキャッシュ階層、およびスパース対応行列エンジンへの需要が、設計採用あたりのシリコンロイヤルティプールの拡大に転換しています。EUにおける新興AIガバナンス法令への準拠が説明可能性に関する新たな要件を導入し、IP ベンダーがデプロイメント後の監査を可能にするテレメトリフックおよびセキュアデバッグ機能を組み込むよう促しています。

検証済みRISC-V CPU IPへの商業的需要

RISC-V Internationalの会員数は2024年に3,000組織を超え、オープンISAモデルへの幅広い信頼を反映しています。SiFive、Andes Technology Corp.およびその他の企業からの商用コアは、顧客が既存アーキテクチャへの包括的なロイヤルティを支払うことなくアクセラレータをカスタマイズできる確定的レイテンシー、機能安全パッケージ、および拡張可能な命令セットと共に出荷されています。中国とEUにおける国家チップ主権プログラムがRISC-Vツールチェーン成熟化への助成金を注入し、アプリケーション固有SoCのパイプラインを触媒しています。主要EDAベンダーはRISC-Vモデルを検証フローに事前統合することで対応し、エコシステムの分断によってこれまで敬遠されていた自動車および産業分野のクライアントの採用を容易にしています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期ライセンスコストおよびスケールの不利 | -1.10% | 中小企業に特に影響するグローバル | 短期(2年以内) |

| ロイヤルティ紛争および特許訴訟リスク | -0.80% | 主要市場に集中するグローバル | 中期(2~4年) |

| 自社IP優遇の政府によるチップ主権プログラム | -0.60% | 中国、EU、インドが主要対象 | 長期(4年以上) |

| サードパーティIPへの信頼を損なうセキュリティ脆弱性 | -0.40% | 防衛セクターで懸念が高まるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期ライセンスコストおよびスケールの不利

高性能プロセッサまたはSerDes IPへの数百万ドル単位の参入費用がスタートアップおよびニッチプレイヤーを遠ざけ、性能の劣るオープンソースブロックや旧世代ノードへの採用を強いています。収益分担型およびサブスクリプション型ライセンスモデルが台頭しつつありますが、実績ある検証担保に紐付けられたプレミアム価格を保護する既存サプライヤーが優勢なため、依然として少数派に留まっています。[4]Cadence Design Systems、「Form 10-K 2024」、cadence.com 人気のIPコアを28ナノメートルから5ナノメートルに移植すると、エンジニアリングコストが頻繁に2倍となり、一流チップメーカーと中小規模の設計ハウスとの格差をさらに広げています。その結果、市場参入障壁が全体的なイノベーション速度を低下させ、代替ライセンスフレームワークが拡大するまで中量OEMの対象需要を制限する可能性があります。

ロイヤルティ紛争および特許訴訟リスク

ARMがQualcommに対して提起した訴訟に代表されるような継続中の訴訟は、曖昧なコア改変権限がいかにコストのかかる訴訟を招くかを示しています。特許主張機関がインターフェースおよびメモリコントローラIPへの精査を強化し、サプライチェーンを混乱させる遡及的なロイヤルティ請求を引き起こしています。OEMは現在より深い自由実施調査を実施しており、これが設計サイクルを長期化させ、技術的な優位性よりも法的リスクのバランスを取るためにベンダー選定が変更される場合もあります。IPライセンサーにとっては、法的防衛費用が研究開発リソースを流用し、特に予測不可能な和解を吸収できない中小企業においてロードマップの積極性を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益タイプ別:サービスエンゲージメントが価値獲得を加速

サービス関連の支払いは、チップメーカーが社内リソースの限界を超えるカスタマイズ、ハードニング、およびブリングアップ作業を外部委託するため、2031年にかけて年平均成長率8.12%で上昇しながら、半導体シリコンIP市場の最も急成長している部分を占めています。ただし、2025年にはライセンスが収益の58.22%を占めており、5ナノメートル以下を導入する顧客はライセンス後のエンジニアリング工数の急増を報告しており、バンドルサービス契約を魅力的なものとしています。IPベンダーは現在、継続的なパフォーマンスチューニング、無線セキュリティパッチサポート、およびシリコンライフサイクルアナリティクスを含むプラットフォームサブスクリプションを位置付けています。これらのプログラムはアカウントの定着性を高め、テープアウト数量に関連する景気循環的な変動を緩和します。

この変化は、特に中級プロセッサおよびイーサネットIPカテゴリにおけるコモディティコアに直面する価格圧力を緩和する役割も果たします。大規模なフィールドアプリケーションチームを持つベンダーは、統合コンサルティングをマージン向上戦略として活用し、数量がコスト重視のIoTデバイスにシフトするにつれて低下するユニットあたりのロイヤルティを相殺しています。ハイブリッド収益モデルは定期的なキャッシュフローを促進し、サプライヤーのインセンティブを顧客の生産マイルストーンに一致させ、サービスが10年末までに半導体シリコンIP市場規模のより大きな割合を獲得する可能性を強化しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

IPタイプ別:ワイヤレスインターフェースの勢いがプロセッサ成長を上回る

5Gインフラの拡大、WiFi 7の採用、およびBluetooth LE AudioのアップグレードがワイヤレスインターフェースIPを年平均成長率7.05%へと推進しています。マルチスタンダードラジオを統合するチップメーカーは、グローバル認証要件を満たすRF、ベースバンド、および共存ロジックの既製品を求め、積極的なタイムラインでのコンシューマーデバイス発売を可能にしています。それでもプロセッサIPは、すべてのSoCにおけるCPUコアのユビキタス性に支えられ、2025年に45.88%で最大の単一収益貢献者であり続けています。

プロセッサIP内の競争激化は、RISC-Vエントリーの参入により、既存企業が統合AIアクセラレーションおよび電力管理強化を通じて差別化要因を拡大することを促しています。並行して、有線インターフェースIPはデータセンターおよび自動車接続需要に安定した中一桁成長で対応し続けています。セキュリティ、メモリコントローラ、およびアナログIPが機会の全体像を補完し、SoCシリコン面積の増大とアプリケーション固有設計の台頭から集合的に恩恵を受けており、特化したサブシステムを必要としています。

エンドユーザー垂直市場別:ソフトウェア定義車両シフトの中で自動車エレクトロニクスが急増

スマートフォンやスマートテレビなどのコンシューマーデバイスが2025年収益の38.12%で支配的地位を維持しましたが、成熟したハンドセット市場での減速が将来の勢いを車両、産業用ロボティクス、およびエッジコンピューティングへとシフトさせています。車両あたりの自動車シリコンコンテンツは増加しており、それは集中型ドメインコントローラおよび先進運転支援システムがISO 26262 ASILコンフィデンスレベルに認定された高性能プロセッサ、ドメイン固有アクセラレータ、および高速インターコネクトを必要とするためです。この環境は、OEMが検証済み安全IPおよびセキュアブートチェーンを必要とする無線更新対応ECUへ移行するにつれ、自動車IPへの需要に対して年平均成長率7.86%を支えると予測されています。

産業オートメーションおよびスマートファクトリー構想も同様に、リアルタイムイーサネットおよび時間依存性ネットワーキングブロックなど決定論重視のIPへの需要を燃料としています。医療および航空宇宙アプリケーションはより小さなニッチに留まりますが、厳格な認定サイクルと長期コミットメントのため平均販売価格が高く、一部のベンダーがそれ以外では価格圧力のある半導体シリコンIP市場においてより高いマージンを実現できます。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセスノード別:先進ジオメトリの採用がプレミアムを生む

旧世代の28ナノメートルプラットフォームが2025年の総支出の41.73%を依然として占めていますが、フラッグシップスマートフォンおよびAIアクセラレータを対象とした設計者は、電力性能比向上のために5ナノメートル以下に積極的に移行しており、その階層に年平均成長率7.55%の先行成長をもたらしています。先端CPUまたはGPU IPを極端紫外線リソグラフィノードに移植するには多大な特性評価コストが発生しますが、チップメーカーはエンドプロダクトにおける高い平均販売価格を通じてプレミアムを正当化しています。マルチノードポートフォリオを持つ一流ベンダーは、プロセス固有バリアントおよびデザインキットを収益化し、継続的なノードシャトルのためのリソースを欠く特化したブティックに対してシェアを強化しています。

中間の16/14ナノメートルは、特に10ナノメートル未満の製造向け完全なISO 26262キットがようやく登場しつつある中で、コストと性能のバランスを求める自動車サプライヤーの間で引き続き人気があります。10/7ナノメートルジオメトリへの需要はメインストリームモバイルおよびコンシューマーAIアシスタントを通じて続いており、プロセス全体にわたって多様化した収益ストリームを維持し、半導体シリコンIP市場が幅広い技術的フットプリントを保持することを確保しています。

地域分析

アジア太平洋地域は、中国、韓国、台湾、および日本の深い製造エコシステムと、半導体刺激策パッケージの支援により、2025年に52.14%のシェアでグローバル収益をリードしました。ファウンドリの共同開発プログラムは設計ルールおよびIPハードニングに関する緊密な連携を促進し、国内外のポートフォリオに対する地域採用率を高めています。中国の自立推進方針がRISC-VおよびセキュリティIPへの投資を促進する一方、韓国のK半導体ベルトはメモリ中心のインターフェースブロックへの需要を強化しています。日本は自動車半導体および先進パッケージングに注力し、機能安全IPおよびチップレットインターコネクトへの牽引力を加えています。

北米は、主要IPライセンサー、ハイパースケールデータセンターチップ設計者、および防衛請負業者の本拠地として引き続き重要な役割を果たしています。CHIPS法による国内製造インセンティブは、サプライチェーンの回復力を優先するIP、EDA、およびファウンドリの協調エンゲージメントを促しています。AIスタートアップへの強力なベンチャー資金が、カスタムアクセラレータの迅速なプロトタイピングに転換し、すべてのIPカテゴリにわたる国内需要を維持しています。カナダの成長する量子コンピューティングエコシステムも、極低温インターフェースIPのニッチな顧客セグメントとして台頭しています。

欧州は、総収益では小規模ながらも、自動車エレクトロニクス、産業オートメーション、およびパワー半導体におけるリーダーシップを通じて影響力を発揮しています。EUチップス法の補助金は最先端パイロットラインに充てられており、フェイルオペレーショナル安全ロジックを内蔵した7ナノメートル以下のIPへの需要を促進しています。一方、南アメリカの半導体シリコンIP市場は、ブラジルの現地化インセンティブとアルゼンチンの人材基盤が設計センターを引き付け、検証済みIPコアの地域消費を拡大しているため、最も高い年平均成長率8.24%を記録すると予測されています。中東およびアフリカは新興市場に留まりますが、湾岸協力理事会における主権データセンター投資およびエッジAI監視展開を通じて潜在性を示しており、将来のIP支出への基盤を築いています。

競争環境

半導体シリコンIP市場は中程度の集中度を示しており、ARM、Synopsys、およびCadenceがCPU、インターフェース、セキュリティ、およびアナログカテゴリにまたがる重要なポートフォリオを保有しています。各社は広範なパートナーエコシステムと長年にわたる設計採用関係を活用して既存地位を維持していますが、オープンソースのRISC-VコアおよびニッチアクセラレータIPが普及するにつれてシェア侵食に直面しています。ワイヤレスインターフェースおよびAI固有ドメインでの競争激化が進んでおり、ImaginationやSiFiveなどのベンダーが電力効率に最適化した差別化アーキテクチャを投入しています。

戦略的取り組みは、個別ブロックの優秀さよりもプラットフォームの完全性に焦点を当てるようになっています。Synopsysの2024年9月におけるAnsysの350億米ドルの買収は、顧客のサービス指向エンゲージメントへの移行を加速させることが期待されるエンドツーエンドの設計・シミュレーションスイートを生み出しました。Cadenceは2024年7月にTSMCと戦略的パートナーシップを締結し、チップレット対応インターコネクトIPを共同開発し、先進パッケージングに最適化された垂直統合型ソリューションスタックへの業界シフトを示しています。ARMの3ナノメートル対応Cortex-X925は、ハイエンドモバイルおよびノートパソコンセグメントでのプロセッサリーダーシップを強化し、カスタムシリコンの脅威に対抗するために統合NPUブロックを強調することを目指しています。

新たなホワイトスペースの機会には、量子耐性暗号IP、次世代データセンターファブリック向け224G SerDes、およびエッジロボティクス向け熱対応AIアクセラレータが含まれます。ファウンドリのFinFETおよびゲートオールアラウンド移行にロードマップを合致させ、バックサイド電力供給フローへの早期アクセスを確保できるベンダーは、2030年までの半導体シリコンIP市場の軌跡に影響を与える立場にあります。資本集約度と検証の複雑性が高まる中、フルスタックプロバイダーと特化型ブティックの間に明確な境界線を引きながら、統合が続く可能性が高いです。

半導体(シリコン)知的財産業界のリーダー企業

Faraday Technology Corporation

Fujitsu Ltd

LTIMindtree Limited

ARM Ltd(SoftBank)

Synopsys Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:SiFiveは、自動車およびデータセンターシリコン向けRISC-V CPU IPの拡大に充てられた、Qualcomm VenturesおよびSamsung Catalyst Fundが主導する1億7,500万米ドルのシリーズFファンディングラウンドを発表しました。

- 2024年9月:Synopsysは350億米ドルのAnsys買収を完了し、IPおよびEDAポートフォリオにマルチフィジクスシミュレーションを統合しました。

- 2024年8月:ARM Holdingsは、AIワークロード向けの強化されたニューラル処理ユニットを組み込んだ3ナノメートルノード向けCortex-X925およびCortex-A725 CPU IPを発表しました。

- 2024年7月:Cadence Design Systemsは、チップレットインターコネクトおよび3次元スタック最適化IPソリューションを共同開発するためTSMCと戦略的パートナーシップを締結しました。

グローバル半導体(シリコン)知的財産市場レポートの範囲

半導体知的財産(IP)コアとは、異なるチップ設計の構成要素として複数のベンダーにライセンス供与される、再利用可能なロジック、機能ユニット、セル、またはレイアウト設計です。今日のIC設計時代において、より多くのシステム機能が単一チップ(システム・オン・チップ/SOC設計)に統合されています。これらの事前設計済みIPコア/ブロックは、SOC設計においてますます重要になっています。これは、ほとんどのSOC設計が標準的なマイクロプロセッサと多くのシステム機能を持ち、それらは標準化されているため、一度設計されれば複数の設計にわたって再利用できるためです。

半導体(シリコン)知的財産市場は、収益タイプ(ライセンス、ロイヤルティ、およびサービス)、IPタイプ(プロセッサIP、有線・無線インターフェースIP、およびその他のIPタイプ)、エンドユーザー垂直市場(コンシューマーエレクトロニクス、コンピュータおよび周辺機器、自動車、産業、およびその他のエンドユーザー垂直市場)、および地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、その他の欧州)、アジア太平洋(中国、台湾、日本、韓国、インド、その他のアジア太平洋)、およびその他の地域)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ライセンス |

| ロイヤルティ |

| サービス |

| プロセッサIP |

| 有線インターフェースIP |

| ワイヤレスインターフェースIP |

| その他のIPタイプ |

| コンシューマーエレクトロニクス |

| コンピュータおよび周辺機器 |

| 自動車 |

| 産業 |

| その他の垂直市場 |

| 28ナノメートル以上 |

| 16/14ナノメートル |

| 10/7ナノメートル |

| 5ナノメートル以下 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南アメリカ | ブラジル |

| アルゼンチン | |

| その他の南アメリカ |

| 収益タイプ別 | ライセンス | |

| ロイヤルティ | ||

| サービス | ||

| IPタイプ別 | プロセッサIP | |

| 有線インターフェースIP | ||

| ワイヤレスインターフェースIP | ||

| その他のIPタイプ | ||

| エンドユーザー垂直市場別 | コンシューマーエレクトロニクス | |

| コンピュータおよび周辺機器 | ||

| 自動車 | ||

| 産業 | ||

| その他の垂直市場 | ||

| プロセスノード別 | 28ナノメートル以上 | |

| 16/14ナノメートル | ||

| 10/7ナノメートル | ||

| 5ナノメートル以下 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| その他の南アメリカ | ||

レポートで回答される主要な質問

半導体シリコンIP市場の現在の評価額はいくらですか?

半導体シリコンIP市場規模は2026年に83億9,000万米ドルに達しており、2031年までに113億3,000万米ドルに達すると予測されています。

IPベンダーの間で最も急成長している収益モデルはどれですか?

カスタマイズ、統合、およびライフサイクル最適化に関連するサービスが年平均成長率8.12%を記録しており、従来のライセンスおよびロイヤルティストリームを上回っています。

なぜワイヤレスインターフェースIPへの需要が高まっているのですか?

コンシューマーおよび産業用デバイスにおける5G、WiFi 7、およびBluetooth LE Audioの展開が、開発サイクルを延長することなくマルチスタンダード接続を実現する認定RFおよびベースバンドIPを必要としています。

自動車セクターはIP採用にどのような影響を与えていますか?

ISO 26262認定プロセッサ、インターコネクト、およびセキュリティIPがソフトウェア定義車両および先進運転支援システムにとって不可欠となるため、自動車需要が年平均成長率7.86%で成長しています。

どの地域がシリコンIPブロックのグローバル消費をリードしていますか?

アジア太平洋が密な製造基盤と政府支援のチップ投資プログラムにより、世界全体の収益の52.14%を占めています。

2031年にかけて最大の機会をもたらす技術的移行は何ですか?

チップレットベースのアーキテクチャと組み合わさった5ナノメートル以下ノードへのシフトが、先進インターフェースおよび低消費電力IPポートフォリオのプレミアム価格を促進すると予測されています。

最終更新日: