半導体製造装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

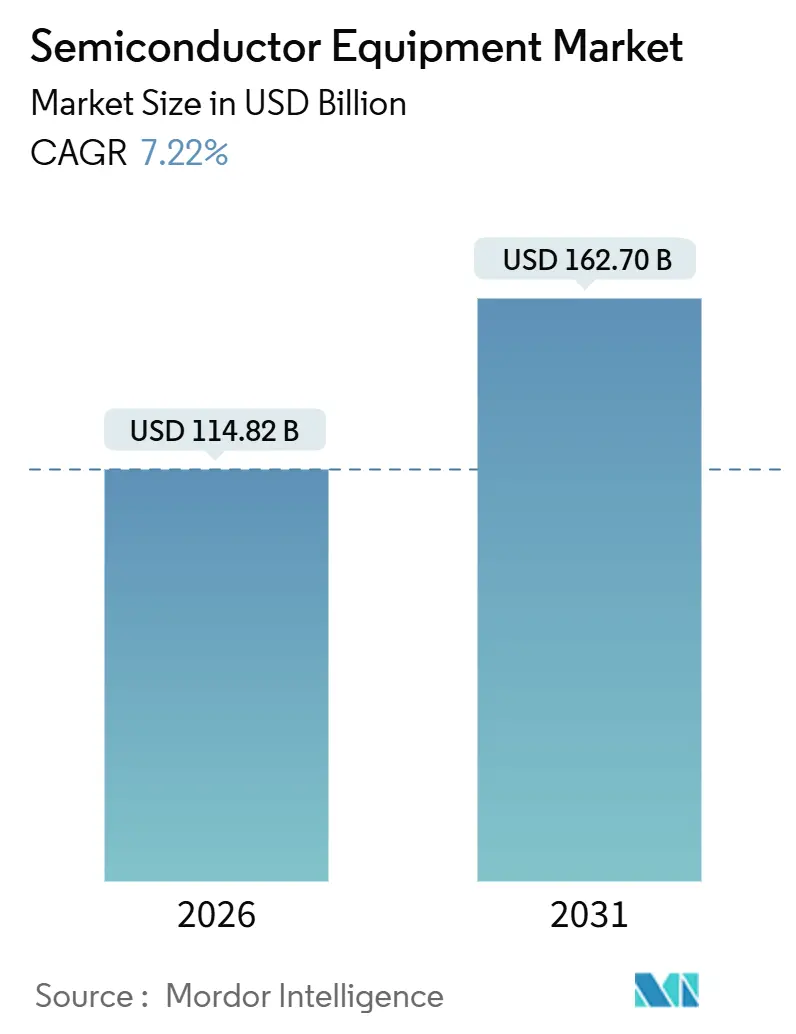

| 市場規模 (2026) | 114.82 十億米ドル |

| 市場規模 (2031) | 162.70 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体製造装置市場分析

半導体製造装置市場規模は2026年に1,148億2,000万米ドルと推定され、予測期間(2026年~2031年)中に7.22%のCAGRで2031年までに1,627億米ドルに達する見込みです。

この成長は、消費者向け量産製造から、ゲートオールアラウンド(GAA)トランジスタおよび高開口数(高NA)極端紫外線(EUV)リソグラフィが設備投資計画を主導するインフラグレードの精密製造への移行を反映しています。0.55NA EUVツールのプレミアム価格設定、2nmノードを可能にするフロントエンド装置のアップグレード、および補助金に支えられたファブ建設が相まって、半導体製造装置市場を拡大軌道に乗せています。一方、特殊な3D異種集積ラインはチップレットアーキテクチャから価値を獲得し、サステナビリティ指令がエネルギー効率の高いチャンバーへの改修需要を促進しています。競争戦略は、希少なフォトレジスト、フッ素ガス、フィールドサービス人材の確保にますます依存しており、これらの要素がコスト構造と出荷タイミングの両方を左右しています。

レポートの主要ポイント

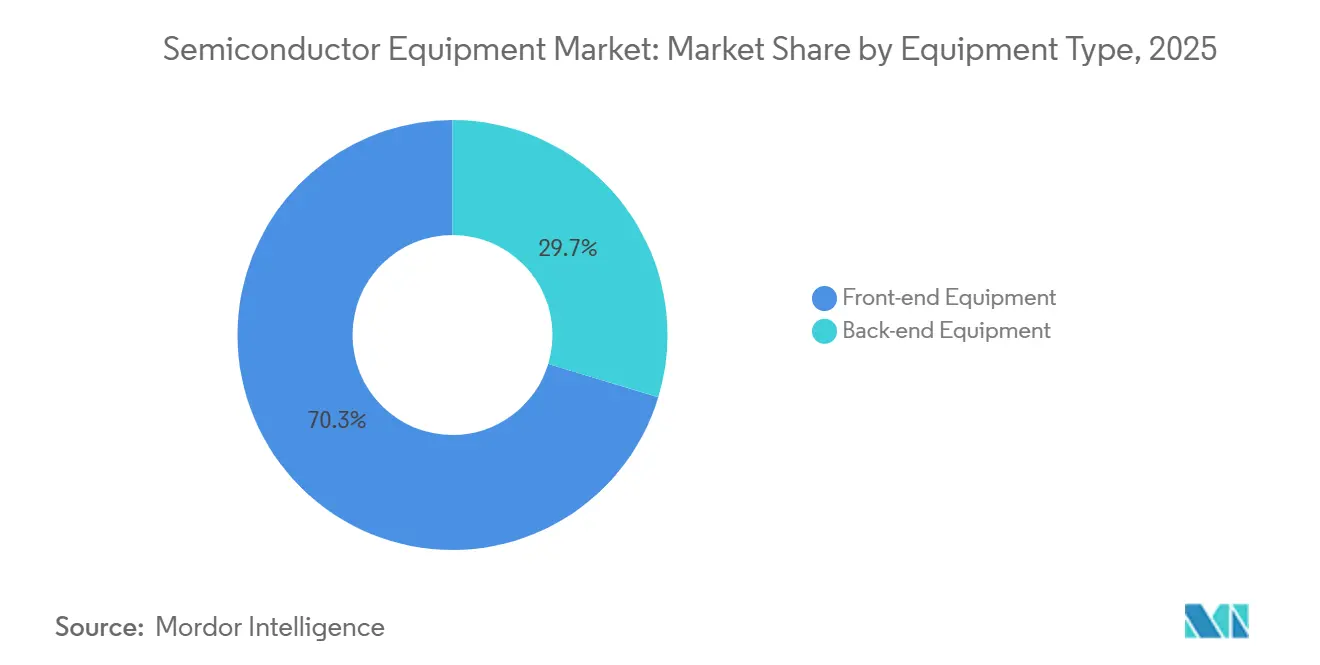

- 装置タイプ別では、フロントエンドツールが2025年の半導体製造装置市場シェアの70.33%をリードし、同カテゴリは2031年にかけて8.16%のCAGRで成長する見込みです。

- サプライチェーン参加者別では、ファウンドリが2025年に52.92%の収益シェアを占め、一方で半導体受託組立・テスト(OSAT)プロバイダーは2031年にかけて最高の7.84% CAGRを記録する見込みです。

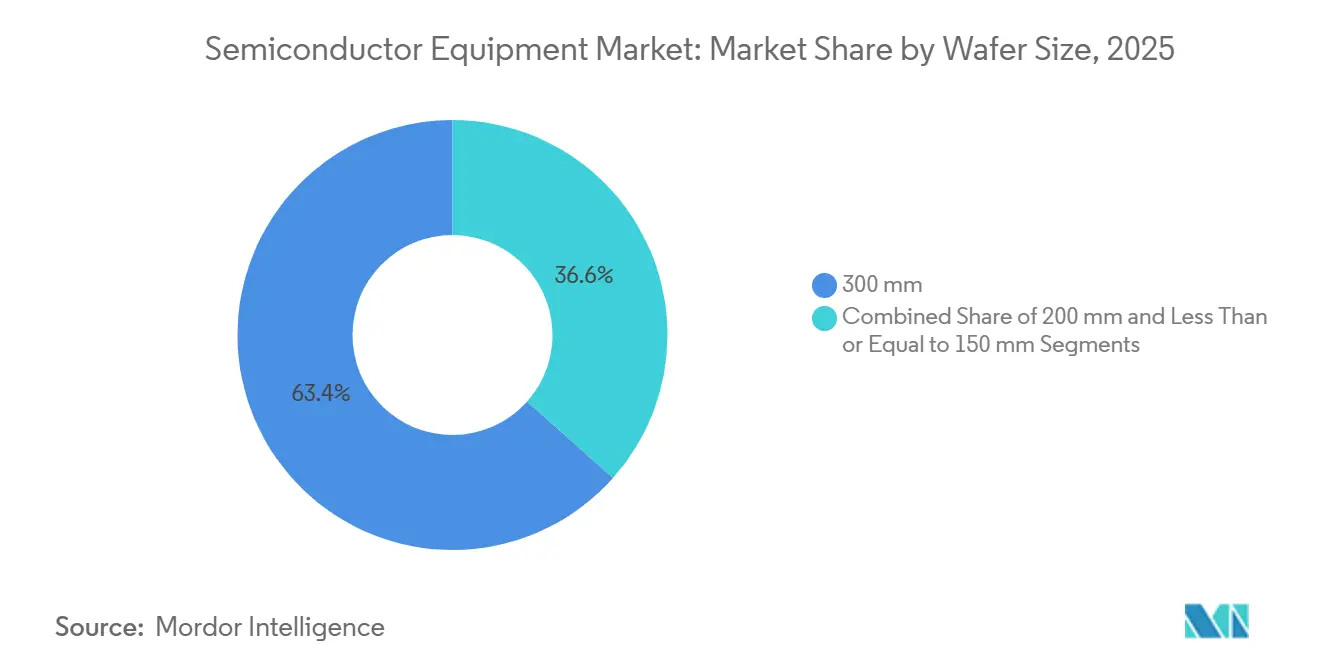

- ウェーハサイズ別では、300mm基板が2025年の半導体製造装置市場規模の63.42%を占め、2026年から2031年にかけて8.02%のCAGRで拡大する見込みです。

- 最終用途産業別では、コンピューティングアプリケーションが2025年の半導体製造装置市場規模の32.12%のシェアを獲得し、自動車およびモビリティ向け装置需要は2031年にかけて8.44%のCAGRで成長しています。

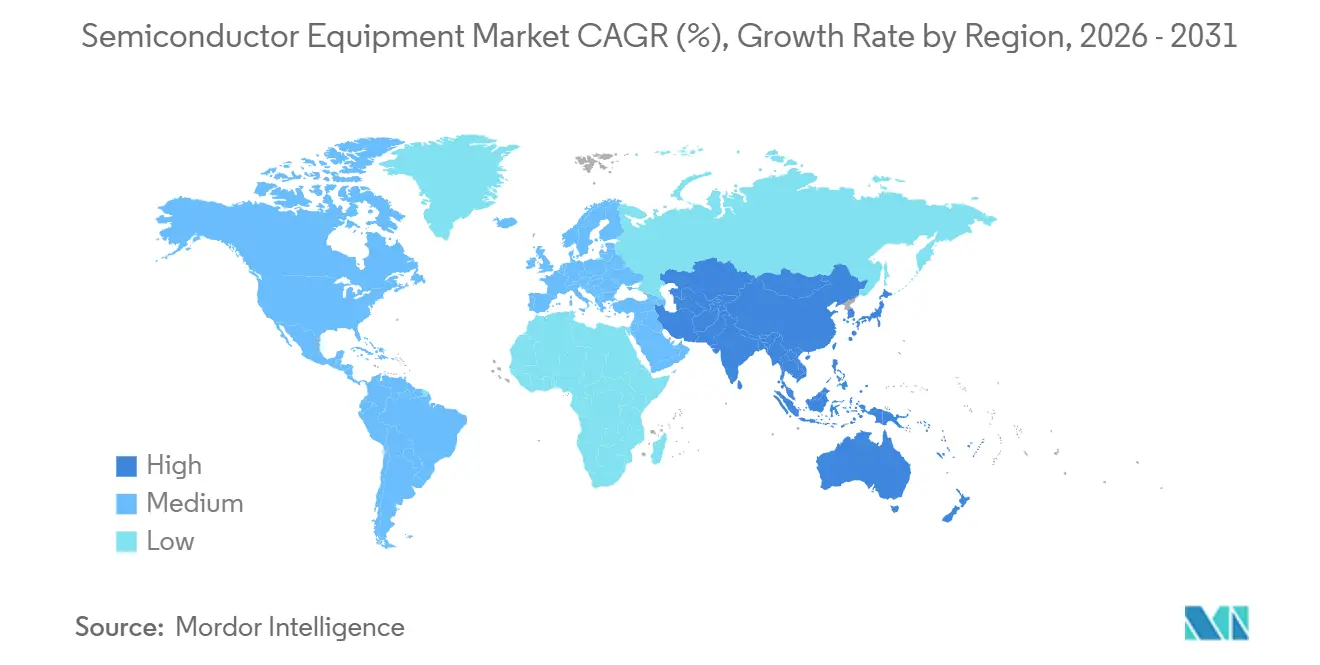

- 地域別では、アジア太平洋地域が2025年に52.97%の収益シェアを占め、全地域で最速となる9.07%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の半導体製造装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的な民生用電子機器およびスマートフォンへの需要急増 | +0.9% | アジア太平洋(中国、インド、東南アジア)に集中したグローバル | 短期(2年以内) |

| AI、IoT、エッジデバイスノードへの急速な投資 | +1.8% | 北米およびアジア太平洋(台湾、韓国、日本)が主導するグローバル | 中期(2〜4年) |

| ツール設備投資を促進する政府補助金(CHIPS法、欧州半導体法等) | +1.5% | 北米および欧州、同盟国のアジア太平洋パートナーへの波及効果あり | 中期(2〜4年) |

| 新たなツールセットを必要とするGAAおよび高NA EUVへの移行 | +1.3% | 先端ファブ(台湾、韓国、米国)に集中したグローバル | 長期(4年以上) |

| グリーンファブ改修ツールを促進するサステナビリティ義務 | +0.6% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 3D異種集積パッケージング需要の急増 | +1.1% | 台湾、韓国、米国での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI、IoTおよびエッジデバイスノードへの急速な投資

人工知能推論ワークロードと分散エッジコンピューティングは、プロセスノードを5nm以下に押し下げており、ウェーハ1枚あたりの装置集約度が急激に上昇しています。OpenAIは2025年に台湾積体電路製造(TSMC)での先端ノード容量確保に5億米ドルを投じ、マイクロソフトとアマゾン ウェブ サービスはそれぞれ3nmカスタムシリコン向けに数十億ドル規模の予約を行いました。ASMLは2025年第1〜第3四半期にEUVツール出荷が前年比40%増加したと報告しました。一方、IoTデバイスは成熟した28nmおよび40nmラインに留まっていますが、新興のエッジAIアクセラレータは22nmの無線周波数レイヤーと7nmのデジタルロジックを組み合わせており、異種ダイを統合する異種集積パッケージングラインのファブへの導入を余儀なくさせています。半導体国際技術ロードマップは、2028年までに高性能チップの半数以上がチップレットアーキテクチャを採用し、それぞれが新規の組立、テスト、先進パッケージング装置を必要とすると予測しています。[1]IEEE、「半導体国際技術ロードマップ」、Ieee.org

ツール設備投資を促進する政府補助金

米国CHIPSおよび科学法や欧州半導体法などの法律は、かつて2年にわたっていた調達サイクルを短縮しています。インテルはオハイオ州とアリゾナ州の新ファブ向けに85億米ドルの補助金と110億米ドルの融資保証を確保し、2028年までに200台以上の先端ツールを購入することを約束しました。マイクロン、サムスン、ラピダスはそれぞれニューヨーク州、韓国、日本で同様の国家支援を受けました。インドの電子情報技術省はマイクロンのグジャラート州組立施設に27億5,000万米ドルを承認し、バックエンドプラットフォームへの発注を促進しました。これらのインセンティブは2026〜2028年の期間に需要を前倒しし、半導体製造装置市場を押し上げる一方、補助金が縮小した後の稼働率に関する疑問を提起しています。

GAAおよび高NA EUVツールセットへの移行

ゲートオールアラウンドデバイスは2nmノード以下でフィンFETに取って代わり、サブオングストローム制御を持つ原子層堆積(ALD)ツールと隣接するナノシートを保護する選択エッチング化学を必要とします。TSMCの最初の2nm量産ラインは2025年後半に50台以上の新規ALDチャンバーを導入しました。サムスンは2nmパイロットウェーハで95%の歩留まりを報告し、2026年の量産立ち上げを維持するために30台の追加堆積・エッチングツールを発注しました。0.55開口数で動作する高NA EUVは、2025年12月にインテルへ初号機を出荷し、価格は4億米ドルで、振動・熱安定性のための施設改修が必要でした。GAAはフィンFETより堆積・エッチング工程が約30%多く、2031年まで半導体製造装置市場を支える持続的な更新サイクルを生み出しています。

3D異種集積パッケージング需要の急増

チップレットアーキテクチャは、性能スケーリングをモノリシックダイの縮小からバックエンドパッケージングへと移行させています。TSMCは2025年にチップオンウェーハオンサブストレート容量を倍増させ、BesiおよびEVGから40台以上のハイブリッドボンディングツールを導入しました。インテルのFoveros Directテクノロジーは、25µmバンプピッチでコンピュートタイルを入出力ダイ上に積層し、Kulicke and SoffaおよびASM Pacific Technologyの精密アライナーと熱圧着ボンダーを必要とします。2025年8月に批准されたユニバーサルチップレットインターコネクトエクスプレス標準は、マルチベンダーエコシステムを加速させ、OSATの資本集約度を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 極めて高い設備投資と長い回収期間 | -0.8% | 新興ファブ地域(インド、中東、東南アジア)で特に深刻なグローバル | 長期(4年以上) |

| ツール出荷を遅延させる特殊材料のサプライボトルネック | -1.2% | アジア太平洋および欧州に集中したグローバル | 短期(2年以内) |

| 中国向けツールへの輸出規制 | -1.4% | 中国、グローバル装置サプライヤー(オランダ、日本、米国)への波及効果あり | 中期(2〜4年) |

| 熟練フィールドサービスエンジニアの深刻な不足 | -0.9% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国向けツールへの輸出規制

2025年9月以降、オランダ、米国、日本は14nm以下のパターニングが可能なリソグラフィ、堆積、エッチングプラットフォームのライセンスを強化し、中国ファブへの出荷を遮断しました。[2]オランダ政府、「輸出規制」、Government.nl 中国の装置輸入は2025年上半期に前年比28%減少した一方、国内サプライヤーのAdvanced Micro-Fabrication EquipmentとNaura Technology Groupはファブが旧世代の国産ツールを受け入れたことで42%成長しました。この分断により、西側ベンダーは台湾、韓国、北米での高性能品販売に集中せざるを得なくなり、中国メーカーが技術格差を縮めた際の長期的なシェア侵食リスクにさらされています。

ツール出荷を遅延させる特殊材料のサプライボトルネック

高NA EUVフォトレジスト、三フッ化窒素エッチングガス、希土類研磨スラリーの供給不足は、ハードウェアが予定通り到着した場合でも試運転スケジュールを延長させます。JSRは2025年6月、高NA用レジストの生産量が2026年半ばまで逼迫した状態が続くと警告しました。台湾のNF₃プラントでの火災により2025年にガス価格が22%上昇し、堆積チャンバーの受け入れ遅延を招きました。酸化セリウムの輸出割当によりスラリーコストが18%上昇し、ファブはパッドをより長く使用せざるを得なくなり、欠陥密度の増加を招きました。[3]フィナンシャル・タイムズ、「希土類輸出割当」、Ft.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:リソグラフィ集約度に支えられたフロントエンドの優位性

フロントエンドプラットフォームは2025年に半導体製造装置市場シェアの70.33%を獲得し、2031年にかけて8.16%のCAGRで推移しています。リソグラフィだけで2025年の総支出の35%を占め、ファブが0.33NAから1台あたり4億米ドル以上の0.55NA EUVシステムへ移行しました。エッチング収益はGAA構造が犠牲シリコンゲルマニウムの選択的除去を必要とするため、同年9.2%増加しました。堆積ツール、特にALDおよびCVDは、2nmの採用により8.7%成長しました。メトロロジーおよび検査は、10nm以下でインライン欠陥検出が必須となるため10.1%拡大しました。

バックエンドツールは2025年の半導体製造装置市場の29.67%を占め、6.8%のCAGRで成長する見込みです。チップレット組立向けハイブリッドボンディング装置は2025年に11%増加し、12ダイスタック採用の拡大に伴い高帯域幅メモリテスターは14%増加しました。洗浄およびフォトレジスト処理ユニットはそれぞれ7.4%改善しました。パッケージングの重要性が増す一方、先端リソグラフィの資本集約度の高さにより、フロントエンドプラットフォームは2031年まで収益リーダーシップを維持します。

サプライチェーン参加者別:ファウンドリがリード、OSATが加速

ファウンドリは2025年の装置購入の52.92%を吸収し、TSMCの320億米ドルとサムスンの220億米ドルの設備投資プログラムに支えられました。垂直統合デバイスメーカー(IDM)はインテルの18オングストロームおよび20オングストロームプロジェクトが主導し28.24%で続きました。OSATは18.84%を占めましたが、チップレット設計が複雑性をパッケージングへシフトさせるにつれ7.84%のCAGRが見込まれます。

この構造はサプライ優先順位を再編しています。ファウンドリはEUV、ALD、選択エッチングに注力する一方、OSATはハイブリッドボンディング、シリコン貫通ビア、ウェーハレベルファンアウトラインを展開しています。OSATの資本集約度が2020年の収益比12%から2025年の16%へ上昇していることは、半導体製造装置市場全体での価値獲得の漸進的な再均衡を示しています。

ウェーハサイズ別:先端経済性に支えられた300mmの優位性

300mmセグメントは2025年収益の63.42%を占め、8.02%のCAGRで拡大しており、2nmロジックと高帯域幅メモリがこの直径に完全依存しています。2027年稼働予定のインテルのオハイオ州ファブは300mmウェーハに最適化された200台のツールを導入し、フォーマットのロックインを示しています。一方、200mmラインは24.16%のシェアを持ち、炭化ケイ素エピタキシーを好むアナログおよびパワー需要の継続により5.9%成長しています。150mm以下のウェーハはニッチなMEMSおよび化合物デバイスに使用され、12.42%のシェアを持ちます。

経済性が分断を生み出しており、300mm基板は欠陥密度の上昇にもかかわらず2nmでは200mmと比較してダイコストを35%削減する一方、パワーモジュールは材料品質の制限から200mmに留まっています。そのためサプライヤーは300mmと200mmの並行ポートフォリオを維持し、規模の経済を分散させています。

最終用途産業別:コンピューティングがリード、自動車が急成長

コンピューティングは2025年の装置需要の32.12%を獲得し、エヌビディアの2,080億トランジスタ搭載ブラックウェルGPUが週500枚以上のウェーハ投入を消費しました。19.8%を占める自動車およびモビリティは、炭化ケイ素インバーターと先進運転支援センサーに牽引され、8.44%のCAGRで最速成長しています。通信は5G基地局の展開により22.4%を占め、民生用電子機器はスマートフォンサイクルの長期化により15.6%に低下しました。産業およびIoTはドイツと日本のファクトリーオートメーションに牽引され10.08%で需要を締めくくりました。

その結果、消費者向けからインフラ用途へのシフトが生じています。自動車顧客はより長いツールライフサイクルを求め、ハイパースケーラーは積極的なスループット保証を要求しており、サプライヤーは資本販売に予知保全ソフトウェアをバンドルせざるを得なくなっています。

地域分析

アジア太平洋地域は2025年に52.97%のシェアで半導体製造装置市場をリードし、2031年にかけて9.07%のCAGRを記録する見込みです。台湾だけで2025年に280億米ドルのツールを輸入し、TSMCが3つのファブに100台以上のEUVシステムを導入しました。韓国はファウンドリとメモリに分散した190億米ドルの支出で続きました。中国の輸入は2024年の330億米ドルから2025年の240億米ドルに減少しましたが、国内ベンダーが国内ファブに600台以上を出荷し、輸出規制の影響を部分的に相殺しました。

北米は2025年収益の24.8%を占め、インテル、マイクロン、テキサス・インスツルメンツの拡張リスクを軽減するCHIPS法の資金調達に加速され8.3%のCAGRで成長する見込みです。欧州は18.6%を占め、欧州半導体製造会社が自動車ノードに特化した100億ユーロのドレスデンファブを建設するにつれ7.1%で前進しています。中東とアフリカは合わせて2.1%を獲得し、国家の多角化プログラムに牽引されています。南米の1.53%のシェアは主にブラジルの組立ラインに起因しています。

補助金構造と地政学的リスクの違いがツールの地域配分を形成しています。同盟国地域は高NA EUVで前進する一方、中国は国産の28nmおよび14nm容量を優先し、より広い半導体製造装置市場内で二極化したグローバル景観を強化しています。

競合環境

ASML、Applied Materials、Tokyo Electron、Lam Research、KLA Corporationの5社がフロントエンド収益の相当なシェアを保有しており、半導体製造装置産業に典型的な中程度の集中構造を反映しています。ASMLはEUVリソグラフィで高いシェアを維持し、2025年に90台を納入し、6,000件以上の特許でその地位を守っています。Applied MaterialsとTokyo Electronは合わせて堆積セグメントの半数以上を支配し、Lam Researchはエッチングセグメントの相当なシェアを保有しています。

しかし、ホワイトスペースの機会は依然として存在します。BesiとEVGはチップレット向けハイブリッドボンディングで早期リーダーシップを確立し、サステナビリティ指標の厳格化に伴いグリーンファブ改修ツールが注目を集めています。中国ベンダーのAMECとNaura Technology Groupは、ファブが30%割引で28nm対応エッチャーを受け入れたことで2025年に42%拡大し、成熟ノードファブでの多国籍企業のシェアを侵食しました。輸出規制体制がこの乖離を加速させています。西側サプライヤーは高NA採用に向けて同盟国地域に注力する一方、中国企業は国内エコシステムを強化し、半導体製造装置市場を並行する技術階層に分断しています。

サプライヤー戦略は容量拡大とサービスライフサイクルの差別化を重視しています。Applied Materialsはシンガポールで120台のALDチャンバーラインを追加し、Lam ResearchはサブオングストローM選択性でシリコンゲルマニウムを除去するGAA最適化誘電体エッチングシステムを導入しました。KLAはサブ10nm欠陥検出が可能な電子ビーム検査プラットフォームを発表し、メトロロジー製品を高NA プロセスウィンドウに合わせました。

半導体製造装置産業リーダー

ASML Holding NV

Applied Materials Inc.

Lam Research Corp.

Tokyo Electron Ltd.

KLA Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ASMLがインテルのオレゴン州開発ファブに初の高NA EUVシステムを出荷し、4億米ドル以上の価格の0.55NAツールの商業デビューを飾りました。

- 2025年11月:Samsung Foundryが2nm GAAウェーハで95%の歩留まりを確認し、2026年下半期の量産立ち上げを支援するために30台の追加ALDおよび選択エッチングツールを発注しました。

- 2025年10月:Applied Materialsがシンガポールで4億5,000万米ドルの堆積ツール工場拡張を完了し、年間ALDチャンバー生産能力を120台に引き上げました。

- 2025年9月:オランダが14nm以下のパターニングが可能な深紫外線液浸リソグラフィシステムをカバーするよう輸出規制を拡大し、ASMLの2026年中国収益見通しを25%削減しました。

- 2025年8月:TSMCが新竹で2nmの量産を開始し、GAAトランジスタ向けに50台以上のALDチャンバーと選択エッチングツールを導入しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、半導体製造装置市場を、垂直統合デバイスメーカー、ファウンドリ、または半導体受託組立・テスト企業に販売される新規工場製フロントエンドツール(リソグラフィ、エッチング、堆積、洗浄、メトロロジー・検査)およびバックエンドシステム(組立、パッケージング、電気テスト)のすべてとして扱っています。金額は販売時点での10億米ドルで表示されます。

調査範囲の除外:改修ツール、スペアパーツ、消耗品は対象外です。

セグメンテーション概要

- 装置タイプ別

- フロントエンド装置

- リソグラフィ装置

- エッチング装置

- 堆積装置

- メトロロジー・検査装置

- 洗浄装置

- フォトレジスト処理装置

- その他の装置タイプ

- バックエンド装置

- テスト装置

- 組立・パッケージング装置

- フロントエンド装置

- サプライチェーン参加者別

- 垂直統合デバイスメーカー(IDM)

- ファウンドリ

- 半導体受託組立・テスト(OSAT)

- ウェーハサイズ別

- 300mm

- 200mm

- 150mm以下

- 最終用途産業別

- コンピューティングおよびデータセンター

- 通信(5G、RF)

- 自動車およびモビリティ

- 民生用電子機器

- 産業およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋のファブのプロセスエンジニア、北米の設備調達責任者、欧州のパッケージングライン管理者にインタビューを実施しました。会話により、実際のウェーハ投入計画、ツールのリードタイム、予想されるフォトレジストの動向が明確になり、当社チームが二次データに異議を唱え、ノードミックスの前提をストレステストすることが可能になりました。

デスクリサーチ

アナリストはまず、SEMI WWSEMS統計、SIA貿易リリース、WSTS半導体請求額、各国税関出荷記録、中央銀行設備投資シリーズなどの第一級公開ソースからマクロおよびセクターデータを収集しました。企業の10-K申告書、投資家向け資料、Questelから取得した特許分析が公開セットを補完し、Dow Jones Factiva上のニュースアーカイブがディールフローとファブ発表を提供しました。これらの情報源がベースラインの数量、平均販売価格、技術ノードのタイミングを確立しました。その他多数の情報源もレビューされており、上記リストは例示的なものであり、網羅的ではありません。

市場規模算定と予測

グローバルウェーハ投入容量、1,000wphラインあたりの平均ツール数、ブレンドASPベンチマークを結びつけるトップダウン再構築が初期規模を生成しました。サプライヤーの積み上げとサンプルチャネルのASP×ユニットフローによる選択的なボトムアップ検証が合計を微調整しました。主要変数には、四半期ごとのファブ設備投資、300mmの建設ペース、EUVスキャナーの普及率、テスト集約度比率、地域インセンティブの支出が含まれます。設備投資、スマートフォン台数、電気自動車のシリコン含有量、メモリ価格サイクルを重み付けした多変量回帰が2030年までの需要を予測し、シナリオ分析が高NA EUV採用からの上振れリスクを示しています。サブセグメントデータのギャップは、専門家との対話で検証された正規化されたツール対ウェーハ乗数で補完されています。

データ検証と更新サイクル

アウトプットはSEMI請求額と税関集計に対する異常値スクリーニングを通過し、その後2段階のアナリストレビューを経ます。モデルは毎年更新され、重要なファブ発表によって中間更新がトリガーされます。最終確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordorの半導体製造装置ベースラインが信頼を得る理由

企業が異なるツール範囲、通貨基準、または予測頻度を選択するため、公表数値はしばしば乖離します。

ここでの主要なギャップ要因には、バックエンドテスターが計上されているかどうか、初年度のASP上昇がどの程度積極的に適用されているか、ファブ施設装置がバンドルされているかどうかが含まれます。Mordor Intelligenceは範囲を生産上重要なフロントエンドおよびバックエンドツールのみに固定し、監査済み為替レートを適用し、モデルを毎年更新することで、より安定したベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 1,240億米ドル | ||

| 1,188億米ドル | 地域コンサルタントA | 電気テスト機器を除外し、更新なしで2024年のノードミックスを適用 |

| 1,278億米ドル | グローバルコンサルタントA | ファブ施設システムをバンドルし、積極的な8%のASP上昇を使用 |

これらの比較は、他の出版社が包含の選択に応じて保守的または楽観的に傾く一方で、Mordorの規律ある変数セットと年次更新が戦略的意思決定のためのバランスの取れた透明性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

2031年の半導体製造装置市場の予測値はいくらですか?

市場は7.22%のCAGRに支えられ、2031年までに1,627億米ドルに達する見込みです。

現在、最大の半導体製造装置市場シェアを獲得しているセグメントはどれですか?

フロントエンド装置がリソグラフィ、堆積、エッチング需要に牽引され、2025年収益の70.33%を占めています。

300mmウェーハが先端製造にとって重要な理由は何ですか?

2nmノードでダイコストを35%削減し、すべてのEUVおよびGAA投資を集中させており、2025年の300mmシェアを63.42%に押し上げています。

輸出規制は半導体製造装置サプライヤーにどのような影響を与えますか?

規制により中国への先端ツール出荷が制限され、高性能品需要が同盟国地域にシフトし、中国ファブが2〜3世代遅れた国産代替品を採用することを促しています。

異種集積パッケージングからどのような機会が生まれますか?

チップレットアーキテクチャがハイブリッドボンディング、シリコン貫通ビア、ウェーハレベルファンアウト装置への投資を促進し、バックエンドツールサプライヤーに二桁成長をもたらしています。

最終更新日: