半導体CVD装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

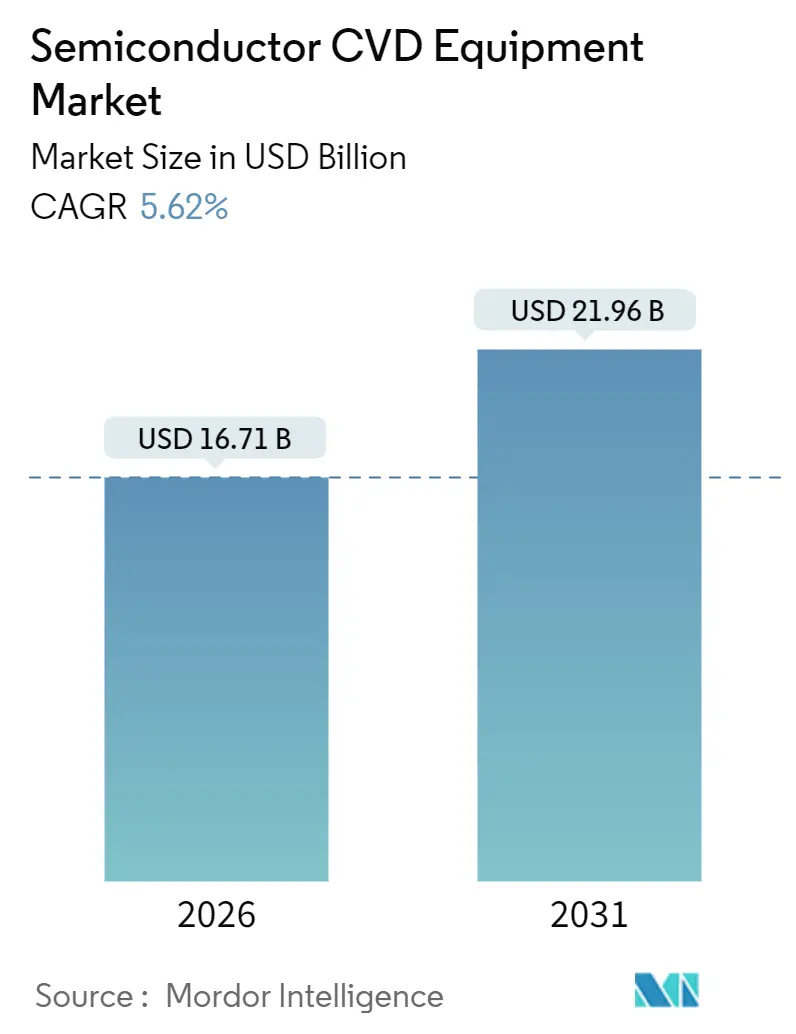

| 市場規模 (2026) | 16.71 十億米ドル |

| 市場規模 (2031) | 21.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

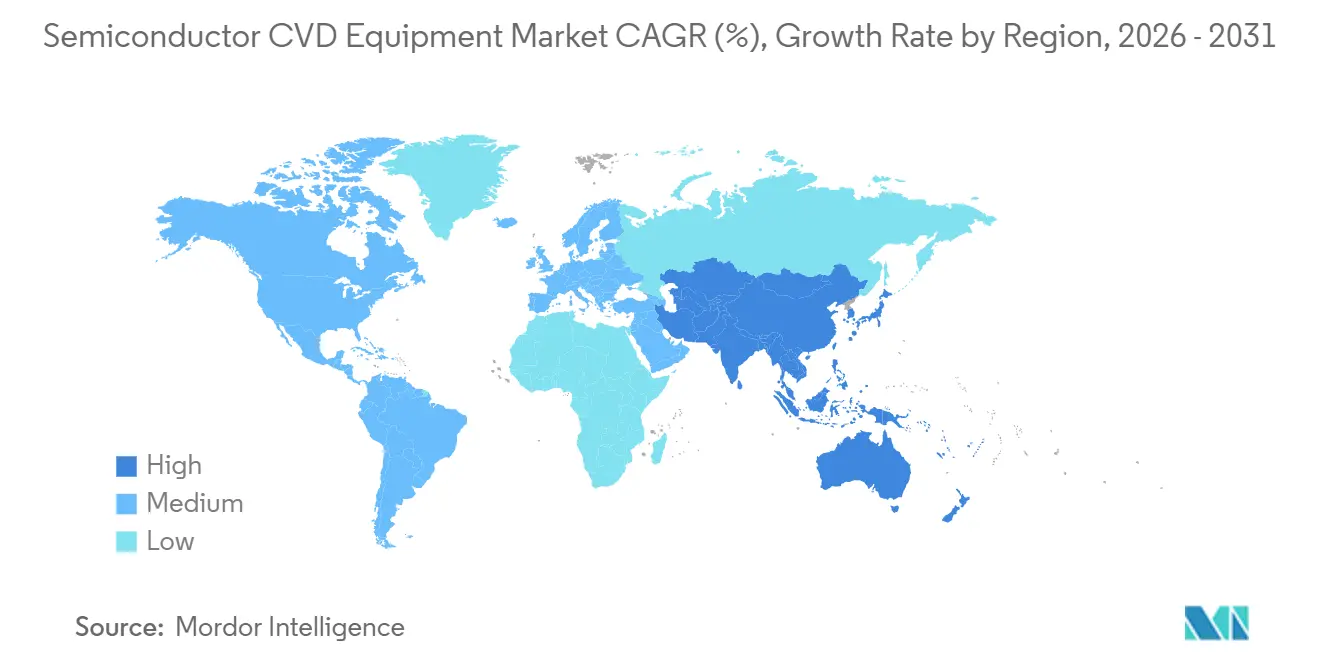

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体CVD装置市場分析

半導体CVD装置市場規模は2026年にUSD 167億1,000万と推定され、予測期間(2026年〜2031年)に年平均成長率5.62%で成長し、2031年にはUSD 219億6,000万に達する見込みです。

3ナノメートル未満ロジック、炭化ケイ素(SiC)および窒化ガリウム(GaN)パワー半導体、ならびに300層超の3D-NANDを対象とした強力な設備投資計画が、新規装置出荷量の4分の3を下支えしています。半導体化学気相成長装置市場は、2024年以降に27件のグリーンフィールドファブ計画を解禁したCHIPS法型インセンティブの恩恵も受けており、ゲートオールアラウンドトランジスターが主流となる中でハイブリッドALD-CVDプラットフォームはアドレス可能市場を拡大しています。供給側では、Applied Materials、Lam Research、Tokyo Electronがプラズマソース設計と前駆体供給制御の改良を継続し、アスペクト比能力を100:1超に延伸している一方、中国勢は欧米勢に比べ30〜40%低い価格設定で成熟ノード向け受注を獲得しています。装置コストの上昇と輸出規制の強化は、全体的な成長軌道を緩やかにする2大構造的逆風となっています。

主要レポートのポイント

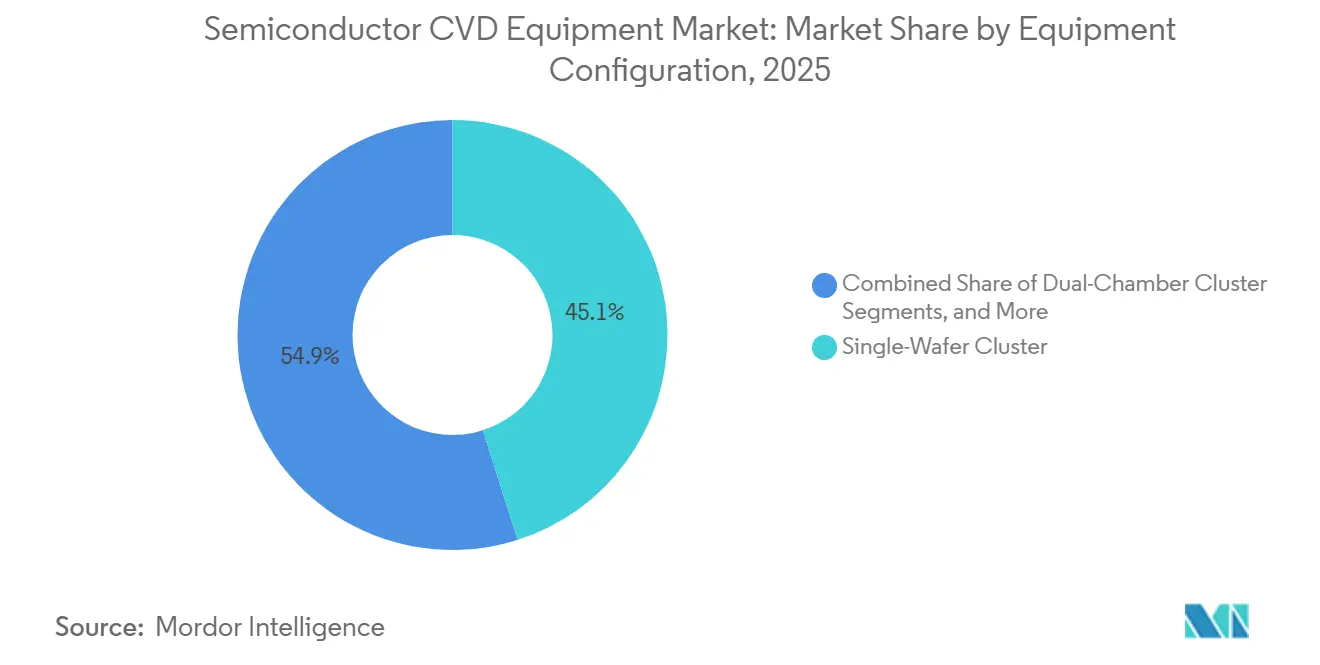

- 装置構成別では、シングルウェーハクラスターが2025年の半導体CVD装置市場規模の45.09%を占め、バッチ式縦型炉は2031年にかけて年平均成長率6.18%で伸長する見込みです。

- ウェーハサイズ別では、300ミリメートル対応装置が2025年売上高の69.34%を占めて首位であり、新興の450ミリメートルカテゴリーは年平均成長率5.81%で拡大する見込みです。

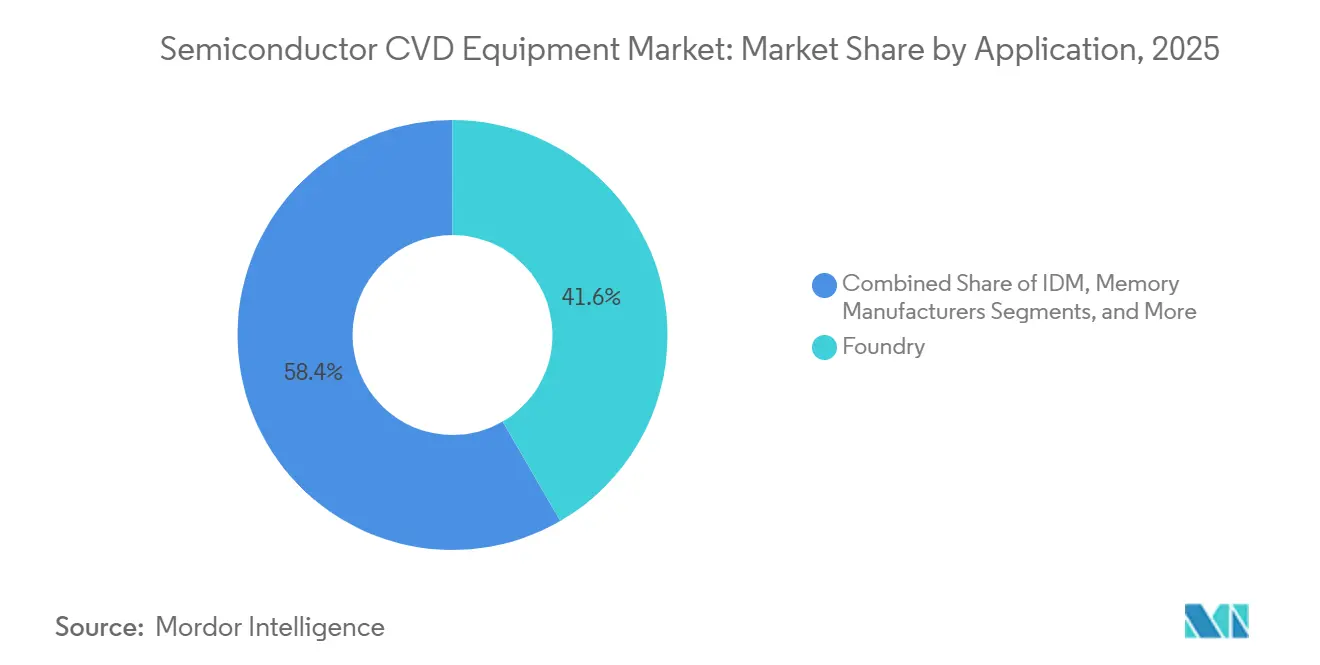

- 用途別では、ファウンドリーが2025年売上高の41.64%を占め、パワー・アナログファブは2031年に向けて年平均成長率6.04%と最も高い成長率を示すセグメントとなっています。

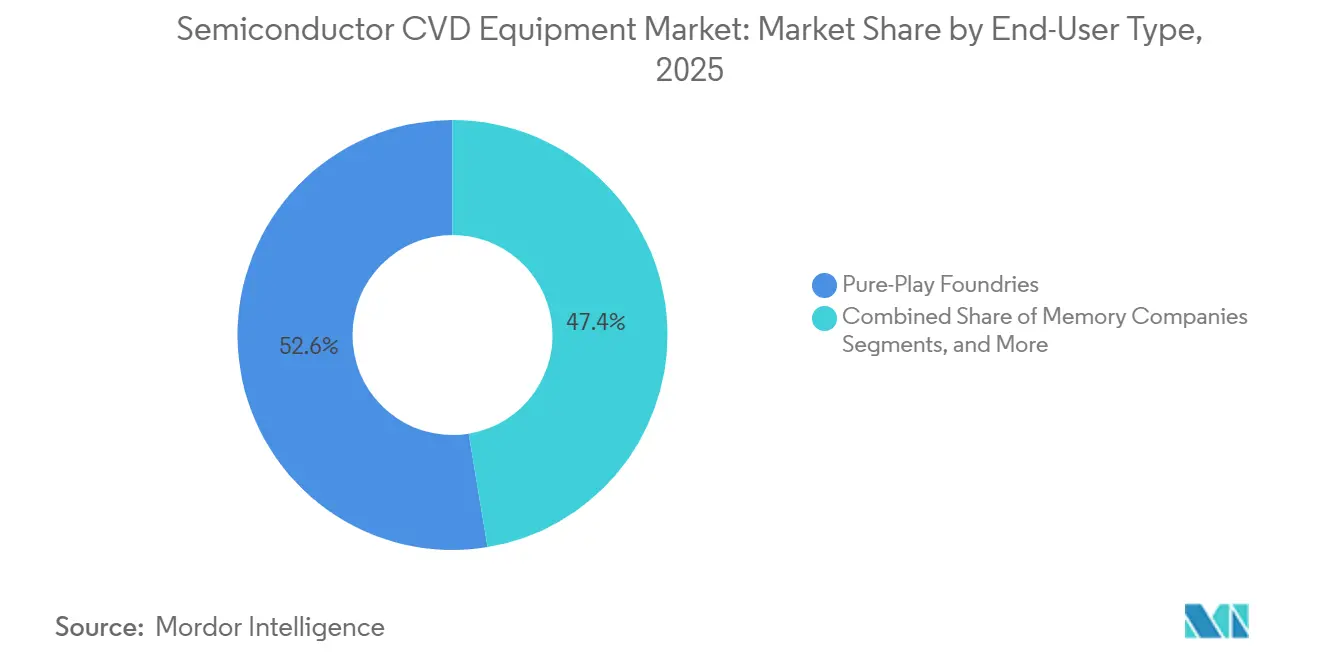

- エンドユーザータイプ別では、純粋ファウンドリーが2025年需要の52.61%を創出し、ファブレスおよびR&D機関は年平均成長率6.66%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年売上高の47.57%を確保し、2031年にかけて年平均成長率7.83%で加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル半導体CVD装置市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2nm以下ロジックノード競争の激化によるALDおよびCVD装置需要増 | +1.2% | アジア太平洋地域(台湾、韓国)、北米 | 中期(2〜4年) |

| EVおよび再生可能エネルギー向けSiC/GaNパワーデバイス設備投資の急増 | +1.0% | グローバル(アジア太平洋地域、欧州、北米に集中) | 長期(4年以上) |

| 3D-NAND 400層超のロードマップに必要な超高アスペクト比ギャップフィルシステム | +0.9% | アジア太平洋地域(韓国、日本、中国) | 中期(2〜4年) |

| CHIPS法型インセンティブによる世界規模での30超のグリーンフィールドファブ新設 | +0.8% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| AIを活用したプロセス制御による総所有コスト(CoO)低減とレトロフィット需要の促進 | +0.6% | グローバル | 短期(2年以内) |

| 省エネ回収義務化によるサブファブ向け低排出PECVDラインの優位性 | +0.4% | 欧州、北米、一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2nm以下ロジックノード競争の激化によるALDおよびCVD装置需要増

2ナノメートル閾値以下のゲートオールアラウンドアーキテクチャでは、FinFET前世代比で成膜ステップが40〜50%増加し、ウェーハスタート当たりの装置使用強度が約1.8倍に上昇します。2025年後半より大量生産が開始されたTSMCのN2プロセスは、高誘電率誘電体向けの循環プラズマ強化ALD(原子層堆積法)とコンタクト向けの選択的タングステンCVDに依存しており、Samsungは繰り返しの平坦化・再成膜ループを組み込むバックサイド電力供給を統合しています。2026年下半期に予定されているIntelの18Aノードは、RibbonFETとPowerVia機能を組み合わせ、単一真空下で熱モードとプラズマモードを切り替え可能なハイブリッドALD-CVDチャンバーを必要とします。このため、最先端ファブ1棟当たり80〜100のプロセスチャンバーを購入し、1サイト当たりUSD 20億〜30億の増分成膜支出が生じます。[1]TSMC、「2025年技術シンポジウム資料」、tsmc.com

EVおよび再生可能エネルギー向けSiC/GaNパワーデバイス設備投資の急増

Wolfspeed、Infineon、onsemiはそれぞれ200ミリメートル炭化ケイ素(SiC)ファブの着工を発表し、合計で2025年の設備投資計画においてUSD 100億を超えました。SiCドリフト層の成長速度はスループット律速であるため、有機金属CVDリアクターがこれらの予算の約4分の1を占めています。データセンター向け電源装置における窒化ガリウム(GaN)の採用拡大により、化合物半導体ファウンドリーの稼働率が85%に達し、AIXTRONの惑星型リアクターへの長期装置発注が相次いでいます。ワイドバンドギャップウェーハのスタート数は2030年まで年率18%増加する見込みであり、半導体CVD装置市場における需要は特殊有機金属プラットフォームへとシフトするでしょう。

400層未満3D-NANDのロードマップに必要な超高アスペクト比ギャップフィルシステム

Samsungの400層V-NANDおよびSK Hynixの321層設計はいずれもアスペクト比100:1を超え、従来のPECVD(プラズマ強化CVD)では空隙がセルの耐久性を損なう水準です。メーカー各社は熱処理とプラズマ露光を交互に行うハイブリッドALD-CVDシーケンスを採用し、空隙密度2%のボトムアップ充填を実現していますが、スループットの犠牲を伴います。月産ウェーハ10万枚規模のNANDファブでは、結果として1台USD 1,200万〜1,800万の次世代ギャップフィルチャンバーが30〜40台必要となり、予測期間中のメモリ成膜支出は60%増加します。

CHIPS法型インセンティブによる世界規模での30未満の新規グリーンフィールドファブ新設

米国、欧州、日本、インドにおける直接補助金および税額控除により、2024年〜2025年にかけて27件の半導体製造プロジェクトが解禁され、建設と設備に合計USD 4,200億が充当される見込みです。成膜は典型的なファブ設備投資の約15%を占めるため、2030年までに約2,500台のチャンバー需要が見込まれます。米国では許認可の遅れにより着工スケジュールが延伸されているものの、確約済みの補助金が引き続き装置パイプラインを下支えし、半導体化学気相成長(CVD)装置市場を消費者向けデバイス需要の周期的な軟調から守っています。[2]米国商務省、「CHIPS法インセンティブ授与」、commerce.gov

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUR 5,000万超の装置価格と長期ROICが中小ファウンドリーを抑制 | -0.7% | グローバル(特に東南アジアおよびラテンアメリカの新興ファウンドリーに影響) | 中期(2〜4年) |

| 米中輸出規制が市場の15%以上のアドレス可能販売を制限 | -0.9% | 中国(アジア太平洋地域への波及効果あり) | 長期(4年以上) |

| III-V族エピタキシャル向け高純度有機金属前駆体の不足 | -0.4% | グローバル(アジア太平洋地域および北米で深刻) | 短期(2年以内) |

| フッ素系ガス(F-gas)廃止規則による高コストのプロセス再設計 | -0.3% | 欧州、北米、一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUR 5,000万超の装置価格と長期ROICが中小ファウンドリーを抑制

ゲートオールアラウンドロジック向けに構成された原子層堆積(ALD)クラスターの定価はEUR 5,000万(USD 5,650万)を超え、初期投資額の追加8〜12%相当の年間サービス契約が伴います。このため、成熟ノード専業メーカーは改修済みPECVDチャンバーの実効耐用年数を12年まで延長し、交換速度を抑制しています。設備投資強度の格差により、世界の成膜購入額の78%が上位10社メーカーに集中し、セカンドティアファブでの拡張を緩和する二層構造の顧客情勢が形成されています。

米中輸出規制による市場の15%以上のアドレス可能販売への制限

米国商務省産業安全保障局(BIS)の2024年12月規則は、14ナノメートル未満のゲートオールアラウンド製造が可能なあらゆる装置へのライセンス取得を拡大し、従来の総アドレス可能市場(TAM)の15〜18%を一夜にして消滅させました。中国のファブは国内サプライヤーであるNAURA TechnologyおよびAMECへ転換しましたが、チャンバー間均一性および平均保全間隔(MTBM)は欧米水準を下回っており、国際的な浸透を制約しています。半導体CVD装置市場は、地政学的リスク軽減のためにオンショア生産能力の拡大を加速している台湾、韓国、米国へと再均衡する方向にあります。[3]米国商務省産業安全保障局、「半導体製造管理規制」、bis.doc.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ファウンドリーが首位、パワーデバイスファブが加速

ファウンドリー事業は、TSMCとSamsungが3ナノメートルおよび2ナノメートルノードを立ち上げる中、2025年売上高の41.64%を創出し、半導体CVD装置市場を牽引しました。パワー・アナログファブは用途別で最も高い年平均成長率6.04%で拡大する見込みであり、電気自動車(EV)および再生可能エネルギーコンバーターには低圧CVDによって形成された厚いエピタキシャル層が必要です。メモリは19%を占めますが、3D-NANDスケーリングによる装置使用強度の最大の伸びを示します。統合デバイスメーカー(IDM)は23%を寄与し、ロジック向けシングルウェーハクラスターとコスト重視のアナログラインのバッチ炉をバランスよく活用しています。LEDおよびオプトエレクトロニクスはマイクロLEDおよびLiDARの普及によりわずかに勢いを増しているものの、6%とニッチにとどまっています。

ファウンドリーは2031年まで概ね40%のシェアを維持する見込みですが、成熟ノードラインが新規プラットフォームの購入よりも既存チャンバーのレトロフィットを優先するため成長は鈍化します。一方、ドイツ、米国、マレーシアではパワーデバイス生産能力が積極的に拡大しており、特殊MOCVD需要を押し上げています。メモリ支出は引き続き周期的であり、HBMとNANDの価格動向に左右されます。LED生産に関連する半導体化学気相成長装置市場の規模は、拡張現実(AR)ディスプレイのロードマップとともに変動するでしょう。

注記: 全セグメントのセグメントシェアはレポートご購入後にご利用いただけます

装置構成別:シングルウェーハが首位、バッチ炉が急成長

シングルウェーハクラスターは2025年の設置数の45.09%を占め、最先端ロジックおよびメモリの全ロードマップを支えています。しかし、バッチ式縦型炉は28ナノメートルおよび40ナノメートルのアナログファブがウェーハ1枚当たりコストを40〜50%削減するためにプロセス精度を妥協する中、年平均成長率6.18%で成長する見込みです。デュアルチャンバークラスターはスループットと柔軟性を融合させることで18%を占め、惑星型リアクターは主に化合物半導体MOCVDで12%を占めました。旧来のシングルチャンバーおよびパイロット装置が残りを占めました。

ゲートオールアラウンドデバイスはウェーハ内均一性1%以下を実現し、最先端領域でのシングルウェーハの優位性を固めています。それでも、グローバルのウェーハスタート構成の72%は成熟ノードであり、±5%の許容誤差で十分な用途で縦型炉がシェアを回復できます。デュアルチャンバー設計はハイブリッドALD-CVDスタックで人気を集めており、サイクルタイムを30%短縮します。惑星型リアクターはLEDエピタキシャル分野で競争力を維持していますが、GaNパワーデバイスではシングルウェーハの浸食に直面しています。

注記: 全セグメントのセグメントシェアはレポートご購入後にご利用いただけます

ウェーハサイズ別:300mmが首位、450mmが前進

300ミリメートル生産に関連する半導体CVD装置市場規模は2025年に69.34%を占め、140超の稼働ファブによって確固たる地位を築いています。炭化ケイ素(SiC)および窒化ガリウム(GaN)の生産能力が急増する中、200ミリメートル対応装置は生産能力の24%を占めました。450ミリメートルクラスは1%未満にとどまっていますが、日本と欧州がダイコスト30〜40%削減を目指したパイロットラインを立ち上げれば、年率5.81%で成長する見込みです。150ミリメートル未満の装置は、GaAs RF デバイスおよびレガシーSOI向けに6%を維持しています。

TSMC、Samsung、Intelは2024〜2026年の新規300ミリメートル生産能力に向けてUSD 850億を共同で表明しましたが、レトロフィットプログラムの成熟に伴い装置出荷量は年平均成長率5.1%に鈍化するでしょう。450ミリメートルの復活は、300ミリメートルのレチクル限界を圧迫するAIプロセッサーが牽引しており、プロトタイプのPECVDおよびALDプラットフォームは2028年を目途に登場する予定です。一方、自動車OEMが垂直統合型SiCサプライを求める中、200ミリメートルMOCVDリアクターが復活の兆しを見せています。

エンドユーザータイプ別:純粋ファウンドリーが首位、ファブレス機関が加速

純粋ファウンドリーは2025年売上高の52.61%を確保し、TSMCだけでグローバル合計の約3分の1を占めています。統合デバイスメーカー(IDM)は約28%で、自社向けロジックおよびアナログラインを融合しています。メモリ企業は約14%を供給し、ファブレス設計会社およびR&D研究機関は約5%を寄与しましたが、チップレット開発センターの増殖に伴い年率6.66%の成長が予測されています。

ファウンドリーの設備投資は40%前後のシェアを維持しますが、成熟ノードラインが既存クラスターを最適化するため成長は鈍化します。ファブレス機関は市場投入時間を短縮するためにパイロット能力を内製化しており、オングストローム以下の制御精度を持つ小ロット向けALD-CVDハイブリッドを購入しています。統合デバイスメーカーは自社ファブを外部顧客に開放し、汎用性の高いデュアルチャンバー装置を求めています。メモリ支出はNANDレイヤー移行ごとにピークを迎える周期的な傾向を維持しており、大学は新興材料の評価に常圧CVDベンチを活用しています。

注記: 全セグメントのセグメントシェアはレポートご購入後にご利用いただけます

地域分析

アジア太平洋地域は2025年売上高の47.57%を確保し、TSMC、Samsung、SK Hynixが最先端およびパワー向けのウェーハスタートを月産100万枚追加する中、2031年にかけて年平均成長率7.83%を実現する見込みです。輸出規制にもかかわらず中国の成熟ノード需要は持続しており、NAURA TechnologyおよびAMECが国内シェアを22%まで引き上げています。日本のJPY 2兆の補助金プールはTSMCの熊本拠点とMicronの広島拠点の拡張を確保しています。東南アジアは引き続き後工程およびパワーデバイス投資を吸収しており、Infineonの200ミリメートルSiCラインがマレーシアに設置される案件も含まれます。

北米は2025年売上高の28%を創出し、Intel、Micron、Texas Instrumentsの拡張を下支えするUSD 527億のCHIPS法補助金に支えられています。しかし、許認可の遅れにより複数の米国ファブの完工が2027〜2028年以降にずれ込み、多くのプロジェクトが装置使用強度の低い成熟ノードアナログ生産を目標としているため、予測年平均成長率5.2%はアジア太平洋地域に及びません。カナダのシリコンフォトニクスエコシステムとメキシコの新興ウェーハレベルパッケージングラインがニッチながら成長する需要を加えています。

欧州は2025年売上高の18%を獲得し、2031年にかけて4.8%の成長率で拡大します。IntelのEUR 300億(USD 350億7,000万)マクデブルクファブ、TSMCのEUR 100億(USD 116億9,000万)ドレスデン合弁事業、InfineonのEUR 50億(USD 58億4,000万)PowerFabが近い将来の受注を牽引しています。厳格な環境規制によりPECVDシステムのコストが15〜20%上昇し、インサイチュ排気処理が必須となっています。中東・アフリカおよび南米は合わせて7%未満ですが、アブダビで提案されているファブや政府出資のブラジル向けラインが進展すれば、追加需要が解放される可能性があります。

競争環境

Applied Materials、Lam Research、Tokyo Electronは2025年の成膜売上高の約60%を合算して保有しているものの、特定分野での競争に直面しています。ASM InternationalはハイブリッドALD-CVDナノシートプラットフォームを席巻し、AIXTRONはワイドバンドギャップデバイス向け有機金属CVDを主導し、Kokusai Electricは成熟ノードのバッチ炉を支配しています。ホワイトスペースにおけるイノベーションは、界面汚染を低減するためにALDとPECVDを単一真空下で統合するハイブリッドクラスター、およびポンプを不要とする常圧エピタキシャル装置に集中しています。

Applied Materialsは計測・エッチングを統合することでCenturaおよびEnduraプラットフォームに顧客を囲い込み、推定USD 35億相当の複数年サービス契約を確保しています。Lam Researchのパルス高周波Strikerチャンバーは、SK Hynixによって検証された100:1の3D-NANDトレンチにおけるアスペクト比非依存プロファイルを実現します。Tokyo ElectronのTactras炉は光学発光分光法を活用して膜厚変動3%未満を達成し、GlobalFoundriesおよびTower Semiconductorの設計採用を獲得しています。中国の新興企業であるNAURA TechnologyおよびAMECは2025年までに国内成熟ノード市場の22%を獲得しましたが、平均保全間隔(MTBM)の差が輸出展望を制約しています。

Wonik IPSおよびJusung Engineeringは、保守間隔を8,000ウェーハまで延長するインサイチュプラズマクリーニングのバッチ設計をパイロット展開中です。Veecoは欧州コンソーシアムと提携し、GaN-on-シリコンMOCVDを300ミリメートル基板に向けてスケールアップしています。SEMI S2/S8安全規格およびISO 14001環境規格への準拠は装置認定の必須条件であり、すべてのサプライヤーが排気処理・エネルギー回収モジュールの組み込みを余儀なくされています。

半導体CVD装置業界リーダー

AIXTRON SE

ASM International

Applied Materials, Inc

LAM Research Corporation

Tokyo Electron Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Applied Materialsは、1.4nmおよび2nm向けR&D用の成膜デモチャンバー50台を設置するため、台南のカスタマーサポートセンターにUSD 12億を投じた拡張を発表しました。

- 2025年11月:Lam Researchは、龍仁M15XファブにおけるSK Hynixとの成膜・エッチング装置に関するUSD 8億の複数年契約を受注しました。

- 2025年10月:Tokyo Electronは、450mm向けプラズマ強化CVDシステム専用のR&Dハブを宮城県にJPY 500億(USD 3億2,000万)を投じて開設しました。

- 2025年9月:ASM Internationalは、常圧CVDシステム向け生産能力を倍増させるEUR 2億(USD 2億3,384万)のエピタキシャルリアクター工場をルーヴェンに開設しました。

- 2025年8月:AIXTRONは、200mmウェーハへのGaNパワーデバイス向けMOCVD受注をEUR 1億8,000万(USD 2億1,046万)相当、自動車ティア1企業3社から獲得しました。

グローバル半導体CVD装置市場レポートの調査範囲

半導体CVD装置市場レポートは、用途別(ファウンドリー、IDM、メモリメーカー、パワー・アナログデバイスファブ、LEDおよびオプトエレクトロニクス)、化学気相成長(CVD)技術タイプ別(プラズマ強化CVD、低圧CVD、常圧CVD、有機金属CVD、超高真空CVD、ハイブリッドALD-CVD)、装置構成別(シングルウェーハクラスター、バッチ式縦型炉、デュアルチャンバークラスター、惑星型マルチウェーハリアクター)、ウェーハサイズ別(150mm以下、200mm、300mm、450mm)、エンドユーザータイプ別(純粋ファウンドリー、統合デバイスメーカー、メモリ企業、ファブレスおよびR&D研究機関)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ファウンドリー |

| IDM |

| メモリメーカー |

| パワー・アナログデバイスファブ |

| LEDおよびオプトエレクトロニクス |

| シングルウェーハクラスター |

| バッチ式縦型炉 |

| デュアルチャンバークラスター |

| 惑星型マルチウェーハリアクター |

| 150mm以下 |

| 200mm |

| 300mm |

| 450mm |

| 純粋ファウンドリー |

| 統合デバイスメーカー |

| メモリ企業 |

| ファブレスおよびR&D研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 用途別 | ファウンドリー | |

| IDM | ||

| メモリメーカー | ||

| パワー・アナログデバイスファブ | ||

| LEDおよびオプトエレクトロニクス | ||

| 装置構成別 | シングルウェーハクラスター | |

| バッチ式縦型炉 | ||

| デュアルチャンバークラスター | ||

| 惑星型マルチウェーハリアクター | ||

| ウェーハサイズ別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 450mm | ||

| エンドユーザータイプ別 | 純粋ファウンドリー | |

| 統合デバイスメーカー | ||

| メモリ企業 | ||

| ファブレスおよびR&D研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要質問

2026年における半導体化学気相成長装置市場の規模はどのくらいですか?

半導体化学気相成長装置市場規模は2026年にUSD 167億1,000万に達し、2031年にはUSD 219億6,000万に拡大する見込みです。

現在の売上高において主導的なCVD技術はどれですか?

プラズマ強化CVDは2025年売上高の51.44%を占めて首位であり、400°Cで幅広い誘電体を成膜できることがその理由です。

最も成長の速いウェーハサイズカテゴリーはどれですか?

450mmウェーハ向け装置は、日本と欧州がパイロットラインを推進する中、2031年にかけて年平均成長率5.81%で成長する見込みです。なお、半導体CVD装置市場に参入する企業についても同様の分析が提供されています。

パワーデバイスファブが装置需要にとって重要な理由は何ですか?

電気自動車(EV)および再生可能エネルギー向けの炭化ケイ素(SiC)および窒化ガリウム(GaN)生産能力の拡大が、ワイドバンドギャップエピタキシャル受注を押し上げ、市場全体の成長を牽引しています。

輸出規制は装置サプライヤーにどのような影響を与えますか?

2024年12月の米国規制は、14nm未満のゲートオールアラウンド成膜システムの中国向け輸出を禁止し、従来のアドレス可能市場の15〜18%を消滅させ、台湾、韓国、米国への需要シフトを加速させました。

最終更新日: