半導体シリコンウェーハ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 13.41 Billion Square Inches (SI) |

| 市場取引高 (2031) | 17.14 Billion Square Inches (SI) |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体シリコンウェーハ市場分析

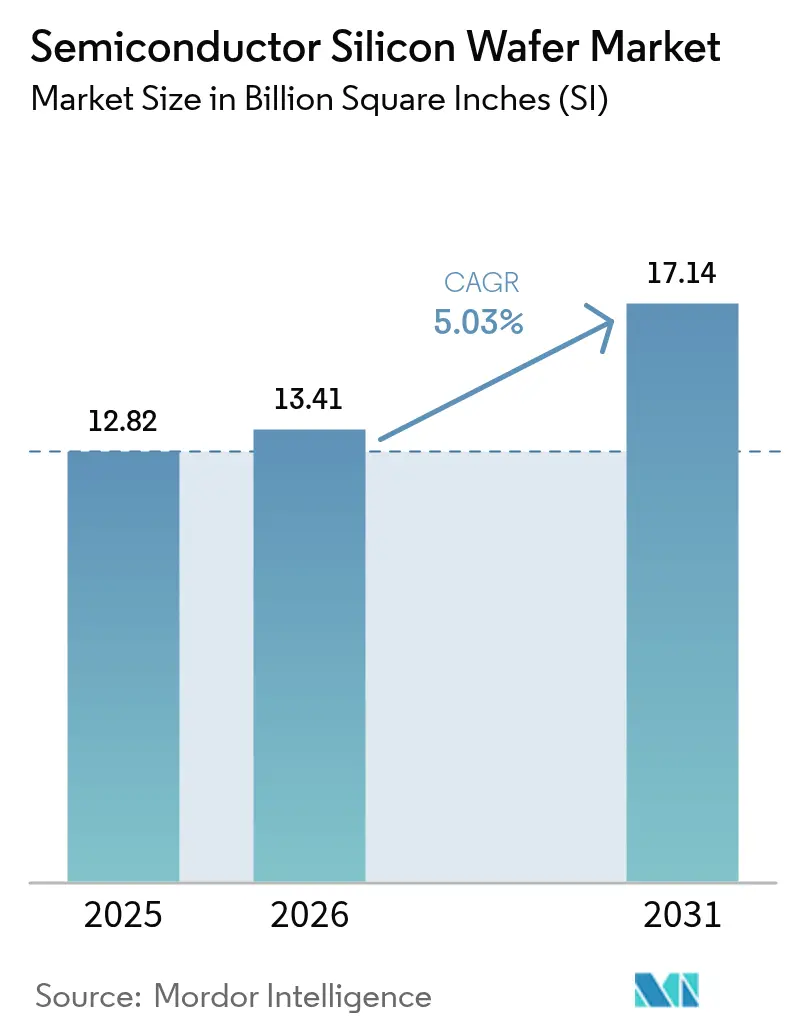

半導体シリコンウェーハ市場規模は、2025年の128億2,000万平方インチから、2026年の133億4,100万平方インチを経て、2031年までに171億4,000万平方インチへと拡大する見込みであり、2026年から2031年にかけて5.03%のCAGRを記録すると予測されています。先端ロジックファウンドリーにおける着実な生産能力増強、メモリメーカーによる持続的な設備投資、および政策主導による地域分散化が長期需要を下支えしています。300mmツール向けの装置受注は引き続き堅調であり、極端紫外線(EUV)ノードは小径ウェーハでは処理できないためです。一方、成熟ノードデバイスは電動化およびIoTの追い風を受け続けています。レガシーファブへの構造的なコスト圧力と、超平坦基板に対する急峻な学習曲線が、中国の新規参入企業が成熟グレードウェーハの価格を引き下げる中でも、既存サプライヤーを保護しています。スペシャルティ200mmラインの逼迫が平均販売価格を押し上げており、自動車向け認定要件が契約期間を長期化させています。

主要レポートのポイント

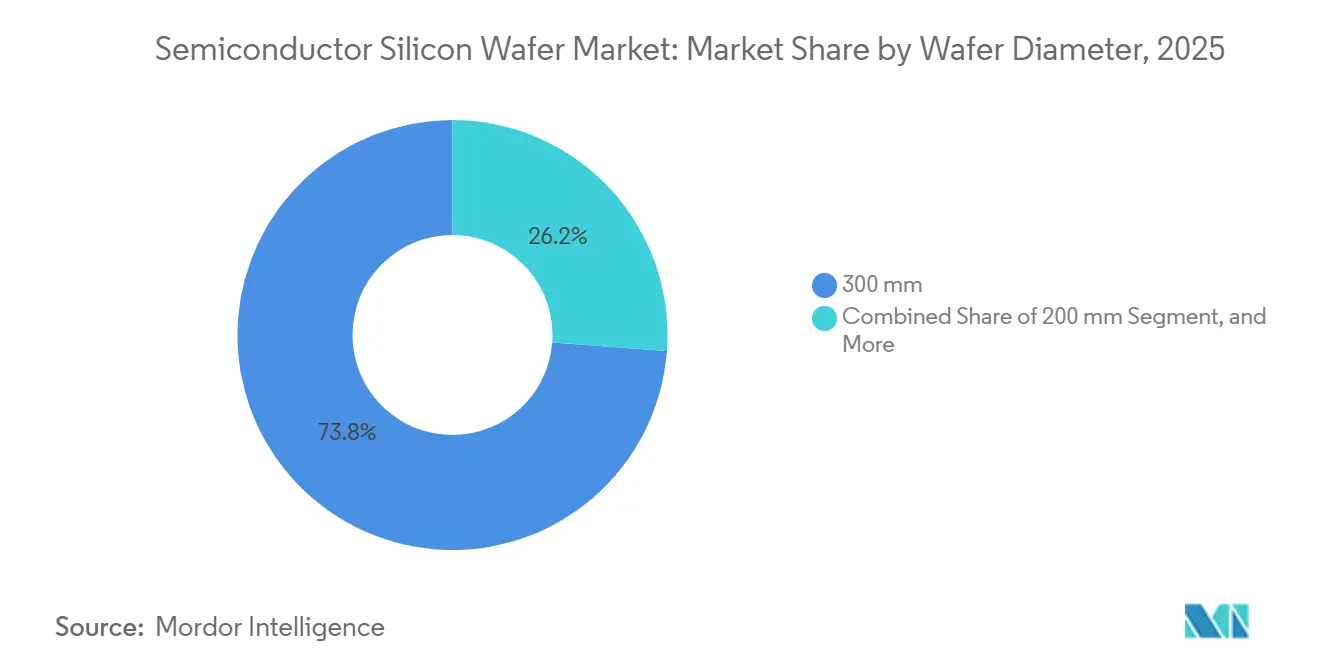

- ウェーハ径別では、300mmが2025年の出荷量の73.81%を占め、同セグメントは2031年にかけて5.18%のCAGRで拡大しています。

- 半導体デバイスタイプ別では、ディスクリートおよびパワー半導体が2025年の半導体シリコンウェーハ市場シェアの14%を占め、2031年にかけて6.22%のCAGRで成長すると予測されています。

- テクノロジーノード別では、7nm未満の先端プロセスが2025年の半導体シリコンウェーハ市場規模の24%を占め、予測期間中に7.04%のCAGRを記録する見込みです。

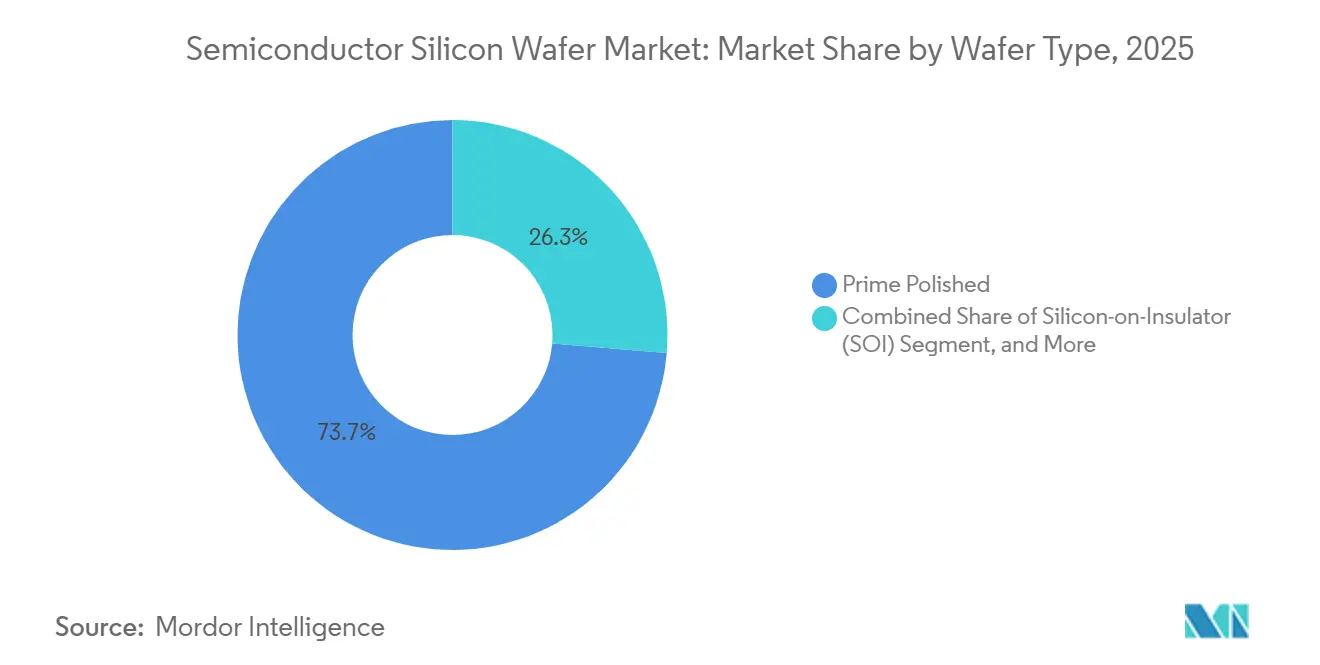

- ウェーハタイプ別では、プライムポリッシュ基板が2025年の売上高の73.66%を占め、シリコン・オン・インシュレーター(SOI)ウェーハは2031年にかけて5.42%の成長率で拡大する見込みです。

- エンドユーザー別では、自動車向けアプリケーションが2025年の半導体シリコンウェーハ市場規模の8.31%を占め、2031年にかけて最も速い8.31%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル半導体シリコンウェーハ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先端ロジックファブからの300mmウェーハ需要の増加 | +1.8% | 台湾、韓国、米国 | 中期(2~4年) |

| 5GおよびIoTコンシューマーデバイスの普及 | +1.2% | アジア太平洋および北米 | 短期(2年以内) |

| 自動車グレード半導体の需要増加(EVおよびADAS) | +1.5% | 欧州、中国、北米 | 長期(4年以上) |

| 中国および中東における国家補助によるファブ建設 | +0.9% | 中国、アラブ首長国連邦、サウジアラビア | 中期(2~4年) |

| スペシャルティ・パワー200mmラインの逼迫による平均販売価格の上昇 | +0.4% | アジア太平洋および欧州 | 短期(2年以内) |

| ハイブリッドSOIおよびSiC-on-Si基板によるシリコン面積の拡大 | +0.3% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端ロジックファブからの300mmウェーハ需要の増加

先端ファウンドリーは現在、すべての最先端ノードを300mm装置で処理しており、トリプルゲートおよびバックサイドパワー設計は小径ウェーハでは動作しません。TSMCだけで2026年の設備投資として2nmおよび3nmツールに520億~560億米ドルを充当し、サムスンのテイラー工場は2027年に3nmゲート・オール・アラウンド生産を目標として月産5万枚のウェーハを設置する予定です。[1]台湾積体電路製造、「四半期業績および設備投資ガイダンス」、tsmc.com、サムスン電子、「サムスンファウンドリーテキサスファブ発表2024年」、news.samsung.com インテルのアリゾナ拡張は、CHIPS法の補助金85億米ドルを背景に、2028年までに月産150万枚の300mmウェーハを追加します。0.12µm未満の平坦度要件および0.30µm未満の総厚さ変動は大半の新規参入企業を排除し、5社の既存基板メーカーを取り巻く堀を高めています。これらの固定化された出荷量は、景気循環的な低迷期においても持続する複数年にわたる需要の下限を支えています。

5GおよびIoTコンシューマーデバイスの普及

世界の5G契約数は、中国および米国の通信事業者がミリ波展開を加速させる中、2025年に19億件に達しました。RF-SOIウェーハはアンテナスイッチの挿入損失を0.3dB改善し、Soitecの受注残は2025年初頭に18ヶ月分に達しました。[2]Soitec、「SoitecシンガポールRF-SOI生産能力拡張発表」、soitec.com IoTエンドポイントは2025年に200mm基板換算で8億枚のウェーハを消費し、前年比12%増となりました。これはエッジAIカメラおよびスマートメーターが40nm混合信号フローに移行したためです。2026年に量産に入るBluetooth Low Energy 5.4およびWi-Fi 7チップセットにより、成熟ノードファブはほぼフル稼働を維持し、200mmラインの寿命を延ばしています。コンシューマーおよびIoTデバイスを合わせると、メモリ低迷期においてもサプライヤーを下支えする安定した幅広い需要が生まれています。

自動車グレード半導体の需要増加(EVおよびADAS)

バッテリー電気自動車は2025年に世界の乗用車販売の17%に達し、各車両には燃焼エンジン車の500個に対して2,000~3,000個の半導体デバイスが搭載されています。炭化ケイ素モジュールは200mmウェーハに移行しており、WolfspeedおよびSTMicroelectronicsは2026年までに年間50万枚のウェーハを目標としています。[3]Wolfspeed、「Wolfspeed 200mm SiC生産能力拡張発表」、wolfspeed.com レーダーおよびカメラプロセッサは28nmおよび40nmに留まりますが、AEC-Q100グレード1に合格する必要があり、ドーピング均一性2%未満のエピタキシャルウェーハ需要を牽引しています。[4]Infineon Technologies、「自動車向けウェーハ契約の2027年までの延長」、infineon.com 自動車メーカーは供給を保証するために複数年の基板契約を締結しており、ティア1サプライヤーは200mm生産能力を確保するために2024年水準より15~20%のプレミアムを支払っています。EVパワーおよびADASロジックを合わせると、200mmおよび300mmウェーハの両方において最も急成長するエンドマーケットが形成されています。

中国および中東における国家補助によるファブ建設

中国の工業情報化部は2023年から2025年にかけて700億米ドルの補助金を拠出し、月産120万枚の300mmウェーハのインゴット生産能力を追加しました。アラブ首長国連邦およびサウジアラビアは、自動車および産業ノードを対象とした200mmスペシャルティファブに100億米ドルを拠出しました。[5]ムバダラ投資会社、「ムバダラ・GlobalFoundriesアラブ首長国連邦ファブパートナーシップ発表」、mubadala.com これらのプロジェクトは地域のウェーハ需要を従来のエレクトロニクスサイクルから切り離しますが、日本の同業他社と比較して10~15パーセントポイントの歩留まり格差が先端ロジックへの浸透を遅らせています。西側のデバイスメーカーは輸出規制コンプライアンスを満たすために依然として日本および欧州の基板を好み、マーチャント市場を事実上二重のサプライチェーンに分断しています。それでも、補助を受けた生産能力は世界全体の出荷量のベースラインを押し上げる漸進的な成長を固定化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 超平坦300mm設備投資および歩留まりの課題 | -0.8% | 中国および中東の新規参入企業 | 中期(2~4年) |

| DRAMを中心とした在庫サイクルによる受注の落ち込み | -0.6% | 韓国および台湾 | 短期(2年以内) |

| 石英ルツボおよびポリシリコン純度のボトルネック | -0.3% | 日本および中国 | 中期(2~4年) |

| SiCおよびGaN材料による代替リスク | -0.2% | 自動車およびパワー分野の早期採用者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超平坦300mm設備投資および歩留まりの課題

最新の300mmウェーハ工場の建設には10億米ドル以上のコストがかかり、18~24ヶ月の学習曲線により歩留まりが安定する前のスクラップ率は30%に達します。総厚さ変動0.30µm未満を達成するには、数十年かけて4~5社のみが習得した結晶引き上げ、ワイヤーソーイング、および化学機械研磨の厳密な制御が必要です。中国のサプライヤーは既存企業より10~15歩留まりポイント遅れており、5nmおよび3nmロジックバイヤーへのアクセスが制限されています。この急峻な参入障壁は寡占を維持し、国家補助にもかかわらず短期的な供給弾力性を抑制しています。

DRAMを中心とした在庫サイクルによる受注の落ち込み

メモリメーカーは2025年に300mmウェーハ出荷量の28%を吸収しましたが、在庫過剰を背景に2024年後半にDRAM生産開始を15%削減し、基板ベンダーに9ヶ月間の出荷減少をもたらしました。AIアクセラレーターが2025年初頭にビット成長を回復させた一方で、ウェーハ受注はデバイスの立ち上がりに2~3四半期遅れます。これは契約が6~9ヶ月前に締結されるためです。3D NANDの密度向上もウェーハ1枚あたりのビット数を増加させるため、同じストレージ成長をカバーするために必要な基板数が減少します。[6]Micron Technology、「2025年における3D NANDレイヤー数の進歩」、micron.com これらの変動は年間出荷量に±5~7%の出荷量変動をもたらし、サプライヤーの生産能力計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ径別:先端ロジックが300mmをトップに維持

300mmカテゴリーは2025年のウェーハ面積の73.81%を占め、半導体シリコンウェーハ市場規模のこのセグメントは2031年にかけて5.18%のCAGRで拡大する見込みです。大径ウェーハはファウンドリーが極端紫外線(EUV)ツールのコストをより多くのダイに分散させることを可能にするため、3nmまたは2nmへの移行はすべて漸進的な300mm出荷量を牽引します。同時に、200mmラインは自動車および産業グレードで大量出荷されるパワー、アナログ、および混合信号チップに不可欠であり、稼働率を95%以上に維持しています。150mmおよび100mmの小径ファブはニッチな用途、化合物半導体RFアンプおよびセンサーウェーハで生き残っていますが、合計シェアは4%未満に留まり、定着した二層径構造を浮き彫りにしています。

生産能力規律がパフォーマンスギャップを説明しています。既存の基板メーカーは、プレミアム価格設定が10億米ドルの設備投資を相殺するため、超平坦300mmの建設を優先する一方、200mmの拡張はスケールリスクなしにマージンを向上させるスペシャルティエピタキシャルまたは高抵抗グレードに焦点を当てています。その結果、ファウンドリーは2031年までに300mm出荷量の80%が先端ロジックおよびHBMラインに供給されると予想しており、200mmはパワーデバイスの牙城を維持しています。拡大する二極化は両径の価格設定を保護し、主流およびスペシャルティフロー全体にわたるバランスの取れた成長を確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

半導体デバイスタイプ別:パワーシリコンがペースを設定

ロジックデバイスは2025年に36.14%でウェーハ消費をリードしましたが、電動化車両および再生可能エネルギーシステムがインバーター数を増加させる中、ディスクリートおよびパワー半導体が最も速い6.22%の複合成長を記録しています。炭化ケイ素および高電圧絶縁ゲートバイポーラトランジスタは現在、150mmと比較してスループットを40%向上させる200mm基板に依存しており、出荷量需要を鋭化させています。かつてスウィングバイヤーであったメモリは、各追加のDRAMまたはNANDレイヤーがウェーハあたりのビット数を増加させるため、ビット出荷量が増加しても生の基板需要を希薄化させ、徐々にシェアを失っています。

工場自動化および車両センサークラスターが精密データコンバーターをコスト最適化ノードで必要とするため、アナログも地歩を固めています。オプトエレクトロニクス、センサー、およびMEMSは8%にグループ化され、スクラップを削減してツールを標準化するために150mmから200mmにシフトしています。これらの動きを合わせると、半導体シリコンウェーハ市場はロジックのヘッドラインリーダーシップを覆すことなく、パワーおよびアナログカテゴリーへの成長を傾けながら再バランスされています。

テクノロジーノード別:レガシーと最先端の分岐する道

90nm超のレガシー形状は2025年のウェーハ面積の40.57%を維持しました。これは自動車コントローラー、接続性トランシーバー、およびコスト重視のIoTチップが密度よりも信頼性を重視するためです。65nmから28nmの成熟ノードは35%を占め、RFフロントエンドおよびイメージセンサー統合のスイートスポットを形成し、200mmおよび300mm基板の両方に対して健全な受注を維持しています。7nm未満の先端ノードは24%を占め、ハイパースケールクラウド、人工知能(AI)アクセラレーター、およびフラッグシップスマートフォンが300mm装置でのみ動作する3nmおよび2nm設計を採用するにつれて7.04%のペースで上昇します。

この三分割は地域の専門化を強化しています。先端ノードは台湾、韓国、および米国に集中し、中国および中東は国家補助のもとでレガシーおよび成熟フローを拡大しています。地理的な分岐により、デバイスメーカーは複数のウェーハソースを認定することを余儀なくされ、スイッチングコストが増加して契約期間が延長され、サプライヤーにノードクラス全体にわたるより良い出荷量の可視性を提供しています。

ウェーハタイプ別:SOIがニッチから必需品へ

プライムポリッシュ基板は2025年の売上高の73.66%を占めて支配的でした。これはバルクシリコンが依然として主流のロジック、メモリ、およびアナログ出力を支えているためです。エピタキシャルウェーハは16%で、制御されたドーピングプロファイルを必要とする高電圧デバイスおよびバックサイド照射型イメージセンサーに不可欠です。シリコン・オン・インシュレーターは出荷量ベースでわずか7%ですが、5Gミリ波ハンドセットおよび自動車レーダーが寄生容量を削減する完全空乏型アーキテクチャを採用するにつれて年率5.42%で拡大しています。

スペシャルティ高抵抗およびセンサーグレードシリコンは残りの4%を占めますが、11ナインを超える純度および1µm未満の公差仕様により、突出した収益性をもたらしています。RF-SOIおよび超高抵抗グレードへのミックスシフトはウェーハメーカーの収益源を多様化し、メモリの景気循環性に対するクッションとなり、既存企業が保有する半導体シリコンウェーハ市場シェアを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:車両が次の成長段階を牽引

コンシューマーエレクトロニクスはスマートフォン、PC、およびウェアラブルが安定したリフレッシュサイクルを維持する中、2025年のウェーハ面積の41.47%を消費しましたが、自動車需要は8.31%のCAGRで急速に拡大しています。各バッテリー電気自動車はトラクションインバーター、バッテリー管理、および先進運転支援プロセッサにわたる最大3,000個のチップを統合し、1台あたり15~20枚のウェーハ換算に相当します。産業用アプリケーションは18%で、電動化された工場フロアおよびスマートグリッドの展開がパワーおよびセンシングシリコンの受注を増加させることで恩恵を受けています。

12%を占める通信インフラは初期の5G展開後に緩やかになりますが、より高帯域幅のリモートラジオヘッドの交換需要を維持しています。この再バランスにより、絶対的なコンシューマーデバイス出荷量が増加しても、コンシューマーのシェアは2031年までに37%に向けて縮小し、輸送および産業の電動化が半導体シリコンウェーハ市場全体の長期的な基板要件をいかに再定義しているかを浮き彫りにしています。

地域分析

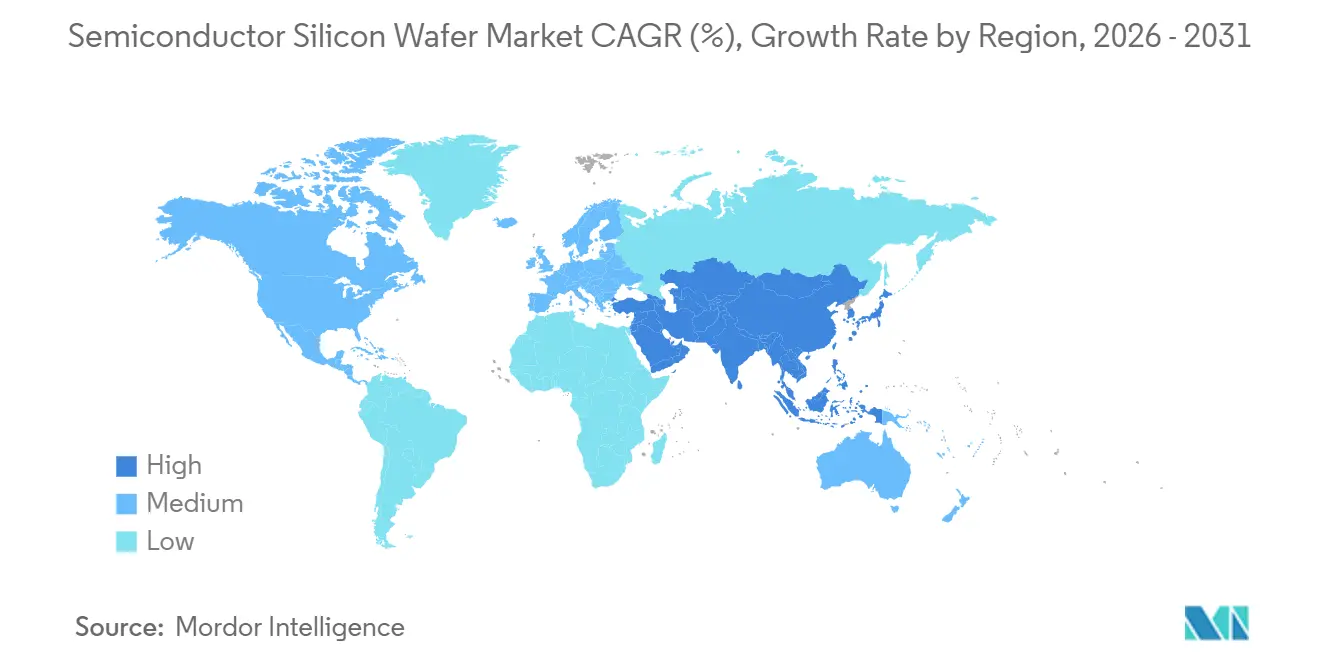

アジア太平洋は2025年のウェーハ消費の78.53%を占めて支配的であり、台湾のファウンドリークラスターおよび韓国のメモリリーダーが300mmフットプリントの拡大を続ける中、2031年にかけて年率5.27%の上昇を記録する見込みです。中国本土は700億米ドルの補助金推進のもとで成熟ノード生産能力を急速に追加していますが、歩留まりギャップが10nm未満のロジックへの浸透を遅らせています。日本は数十年にわたる結晶引き上げの専門知識により世界の基板供給の半分以上を支えており、超平坦300mmラインへの新たな投資は少なくとも2031年までそのリードを固定することを目指しています。

北米は需要の12%を占めましたが、527億米ドルのCHIPSおよび科学法から勢いを得ています。インテルのオハイオおよびアリゾナのメガファブ、TSMCのアリゾナキャンパス、およびGlobalWafersのテキサス工場は、2028年までに合計で月産270万枚以上の300mmウェーハを追加しますが、稼働率は段階的に上昇します。カナダおよびメキシコは組み立て、テスト、および先進パッケージングに注力し、米国のフロントエンド拡張を補完しています。

欧州は7%を占め、欧州半導体法が430億ユーロ(480億米ドル)を新規生産能力に投入しています。ドレスデンを拠点とする欧州半導体製造会社は2027年までに自動車マイクロコントローラー向けに月産4万枚の300mmウェーハを目標とし、Siltronicは複数年契約のもとでインゴット生産を拡大しています。南米および中東・アフリカを合わせると2.5%を占めますが、アブダビおよびリヤドのガルフ諸国プロジェクトは、130nm~180nmの自動車および産業フロー向けの新興ハブとして地域を位置づけ、より地域的にバランスの取れた半導体シリコンウェーハ市場を形成しています。

競合環境

5社の既存メーカー、Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、およびSK Siltronは、2025年に世界の300mm生産能力の約85%を支配しており、数十億ドルの資本障壁および独自の結晶引き上げ技術を反映しています。Shin-Etsu ChemicalおよびSUMCOは合わせて世界出荷量の半分以上を供給し、2025年に1,500億円(10億米ドル)を投資して2nmおよび3nmノード向けの超平坦生産能力を月産20万枚追加しました。GlobalWafersは50億米ドルのテキサス工場で続き、安全な供給を求める米国顧客を対象に2027年までに年産120万枚に達します。

中国の挑戦者、National Silicon Industry Group、Shanghai Simgui Technology、およびZhonghuan Advanced Semiconductor Materialsは、平坦度目標が緩い成熟グレードウェーハに注力し、国内の自動車および産業ファブでシェアを獲得するために日本の同業他社より10~15%低い価格を設定しています。しかし、歩留まりギャップにより5nmバイヤーへのアクセスが制限されており、西側の輸出規制リストにより多国籍ロジック顧客へのサービス提供が困難になっています。

垂直統合が拡大しています。サムスン電子およびインテルはともに、マーチャント市場の価格変動から身を守るために内部結晶引き上げラインを追加し、年間ウェーハ需要の推定3~5%をオープン取引から除外しています。スペシャルティニッチは断片化したままです。SoitecはスマートカットTM技術でシリコン・オン・インシュレーターを支配し、2024年から2025年にかけて18件の特許を出願して欠陥密度を完全空乏型に不可欠な閾値である0.05cm²未満に低減しました。OkmeticおよびTopsil Semiconductor Materials A/Sは、抵抗率1,000Ω-cm超が信号損失を0.2dB削減するミリ波スイッチが要求する超高抵抗基板のフロートゾーン市場を分け合っています。

規制要件はさらにハードルを高めています。自動車グレードウェーハのISO 26262トレーサビリティ規則により、サプライヤーはバッチレベルで結晶方位、酸素含有量、および表面粗さを記録することが求められ、確立された品質管理システムを持つ企業が有利になります。車両OEMからの環境・社会・ガバナンス(ESG)監査も長期契約を促進し、地域補助金が新規参入企業を支援する中でも、高仕様セグメントにおける既存企業の支配を固めています。

半導体シリコンウェーハ業界リーダー

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:TSMCアリゾナファブ21フェーズ1が月産2万枚の300mmウェーハ生産能力で4nm生産を開始し、CHIPSファンディングから66億米ドルの支援を受けました。

- 2026年1月:Soitecがシンガポール拡張を開設し、QualcommおよびMediaTekとの長期契約のもと、2027年までにRF-SOI出荷量を年産300mm換算300万枚に3倍増しました。

- 2025年12月:GlobalWafersがテキサス州シャーマンの300mm施設のフェーズ1建設を完了し、年産30万枚の初期稼働率を達成しました。

- 2025年11月:Shin-Etsu Chemicalが白河および武生サイトで月産20万枚の300mmウェーハを追加するために1,500億円(10億米ドル)を投資し、2nmおよび3nmノードを対象としました。

グローバル半導体シリコンウェーハ市場レポートの調査範囲

シリコンウェーハはシリコンインゴットから切り出された純粋またはドープされたシリコンの薄いスライスです。その厚さは数ミリメートルから数マイクロメートルの範囲であり、薄化プロセスによってアプリケーションに応じて調整することができます。スマートフォン、スマートウォッチ、コンピューター、タブレット、ガスセンサー、およびスマートホームセンサーに広く使用されています。

半導体シリコンウェーハ市場レポートは、ウェーハ径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート・パワー、その他)、テクノロジーノード(先端7nm未満、成熟28nm~65nm、レガシー90nm超)、ウェーハタイプ(プライムポリッシュ、エピタキシャル、SOI、スペシャルティ)、エンドユーザー(コンシューマーエレクトロニクス、産業、通信、自動車、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は面積出荷量(10億平方インチ)で提供されています。

| 150mm以下 |

| 200mm |

| 300mm |

| ロジック |

| メモリ |

| アナログ |

| ディスクリート・パワー |

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) |

| 先端ノードウェーハ市場(7nm未満、5nm、3nm、2nmを含む) |

| 成熟ノードウェーハ市場(28nm~65nm) |

| レガシーノードウェーハ市場(90nm超) |

| プライムポリッシュ |

| エピタキシャル |

| シリコン・オン・インシュレーター(SOI) |

| スペシャルティシリコン(高抵抗、パワー、センサーグレード) |

| コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | |

| 産業 | |

| 通信 | |

| 自動車 | |

| その他のエンドユーザーアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ径別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 半導体デバイスタイプ別 | ロジック | |

| メモリ | ||

| アナログ | ||

| ディスクリート・パワー | ||

| その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ) | ||

| テクノロジーノード別 | 先端ノードウェーハ市場(7nm未満、5nm、3nm、2nmを含む) | |

| 成熟ノードウェーハ市場(28nm~65nm) | ||

| レガシーノードウェーハ市場(90nm超) | ||

| ウェーハタイプ別 | プライムポリッシュ | |

| エピタキシャル | ||

| シリコン・オン・インシュレーター(SOI) | ||

| スペシャルティシリコン(高抵抗、パワー、センサーグレード) | ||

| エンドユーザーアプリケーション別 | コンシューマーエレクトロニクス | モバイルおよびスマートフォン |

| PCおよびサーバー | ||

| 産業 | ||

| 通信 | ||

| 自動車 | ||

| その他のエンドユーザーアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの半導体シリコンウェーハ市場の予測規模は?

市場は2031年までに171億4,000万平方インチに達すると予想されており、2026年から2031年にかけて5.03%のCAGRを反映しています。

最も速く成長しているウェーハ径セグメントはどれですか?

300mm基板はコストおよび歩留まり効率のためにこの径を必要とするすべての最先端ロジックおよびメモリノードにより、5.18%のCAGRで拡大しています。

自動車需要は将来のウェーハ消費にどのような影響を与えますか?

電動化および自動化車両は最も速い8.31%の成長を牽引し、厳格な自動車基準に適合した200mmパワーウェーハおよび300mmロジックウェーハの両方に対する需要を押し上げます。

新規ウェーハ生産能力の最大シェアを獲得する地域はどこですか?

アジア太平洋は台湾および韓国のファウンドリーおよびメモリ拡張、ならびに中国本土における補助金支援の成長に支えられ、世界消費の4分の3以上でリーダーシップを維持します。

シリコンウェーハの主要サプライヤーは誰ですか?

Shin-Etsu Chemical、SUMCO、GlobalWafers、Siltronic、およびSK Siltronは、2025年に300mm生産能力の市場シェアの約4分の1以上を合計で保有していました。

最終更新日: