半導体リソグラフィ装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.44 十億米ドル |

| 市場規模 (2031) | 47.63 十億米ドル |

| 成長率 (2026 - 2031) | 9.37% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体リソグラフィ装置市場分析

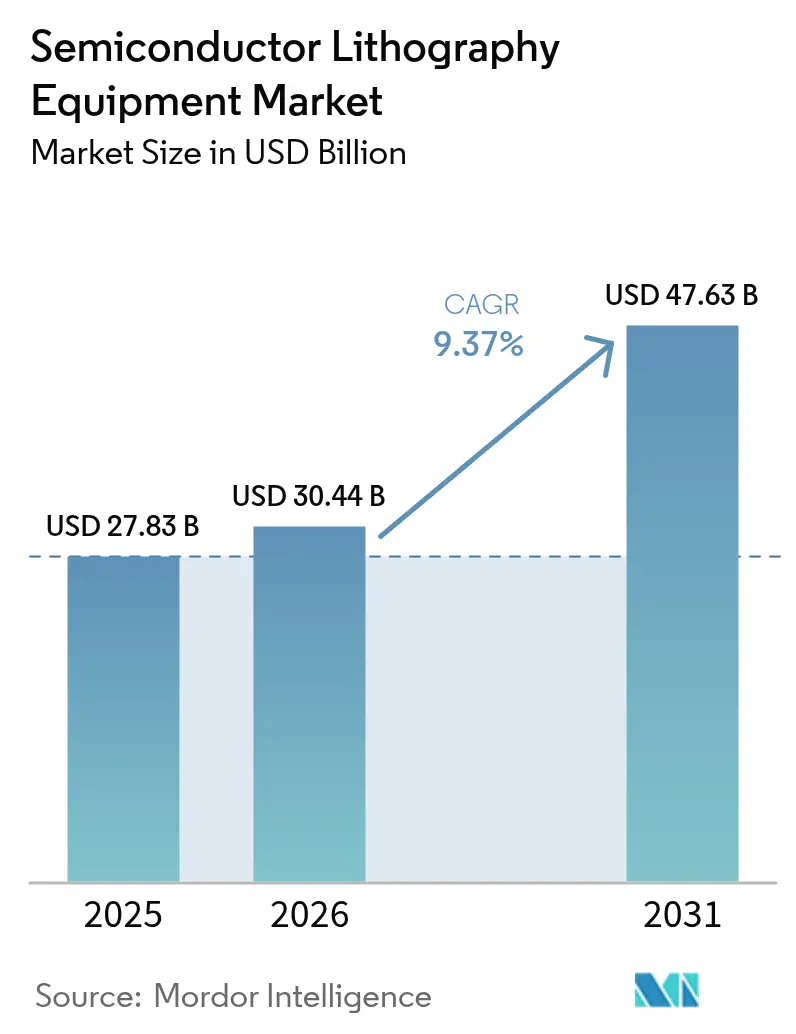

半導体リソグラフィ装置市場規模は、2025年の278億3,000万USD、2026年の304億4,000万USDから、2031年には476億3,000万USDへと拡大する見込みであり、2026年〜2031年の間にCAGR 9.37%を記録すると予測されます。極端紫外線(EUV)および高開口数(High-NA)スキャナーへの投資増加、28〜180ナノメートルノードにおける深紫外線(DUV)ツールへの持続的需要、そして大規模な地域補助金プログラムが、設備投資の優先順位を共同で再編しています。デバイスメーカーは、プロセスフローを単一露光に短縮するHigh-NAプラットフォームの先行発注を行う一方、DUVイマージョンスキャナーはパワーおよび自動車向けチップにおけるコスト競争力を維持しています。ロジックファウンドリが2029年以前に2ナノメートルおよび1.4ナノメートルノードの導入を競うにつれ、装置のライフサイクルが短縮化しており、ベンダーのロードマップはサービス主導型収益、アダプティブオプティクス、クローズドループ計測へと向かっています。地政学的分断が顧客ポートフォリオを分裂させ、サプライヤーはコンプライアンスリスクと中国規制地域における成長のバランスを取ることを余儀なくされています。同時に、先端パッケージング投資が、絶対分解能よりもスループットと大型パネルフォーマットを重視する並行ツールセグメントを生み出し、フロントエンドファブを超えた対応可能需要を拡大しています。

主要レポートのポイント

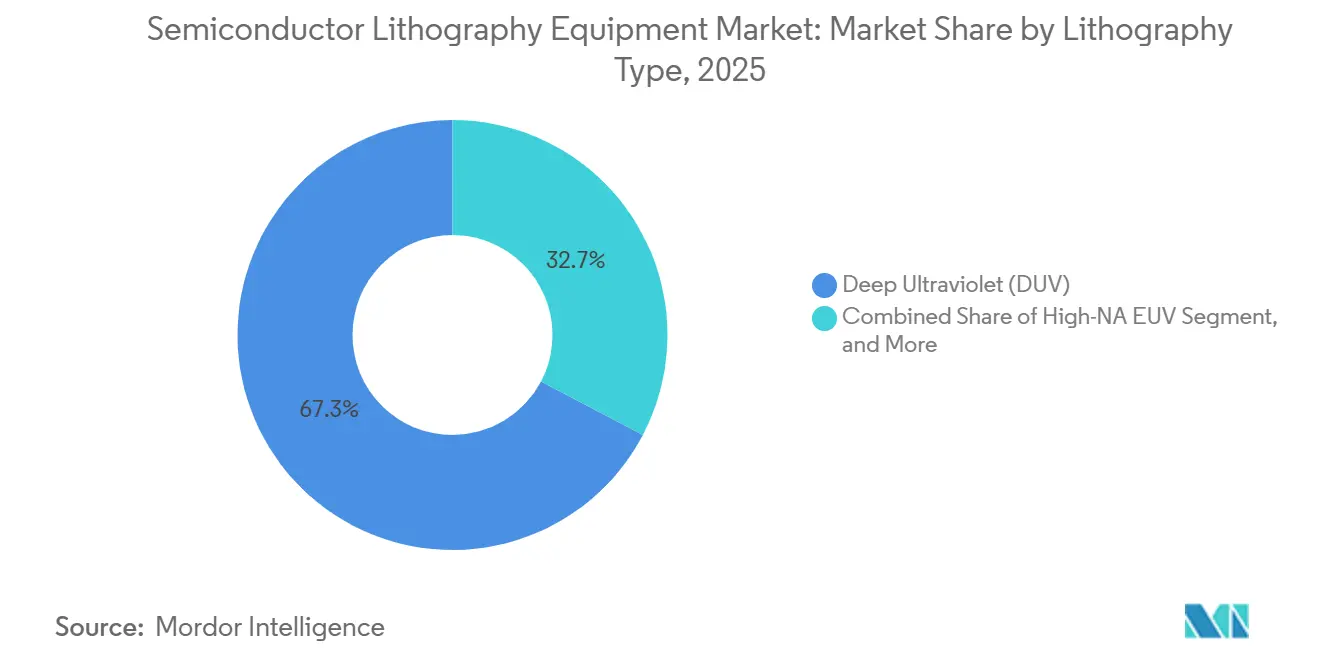

- リソグラフィタイプ別では、深紫外線リソグラフィが2025年の半導体リソグラフィ装置市場シェアの67.31%をリードし、High-NA EUVは2031年にかけてCAGR 10.12%で成長すると予測されます。

- アプリケーション別では、先端パッケージングが2025年の収益の36.74%を占め、研究開発プロトタイピングは2026年〜2031年にかけてCAGR 10.39%で拡大すると予測されます。

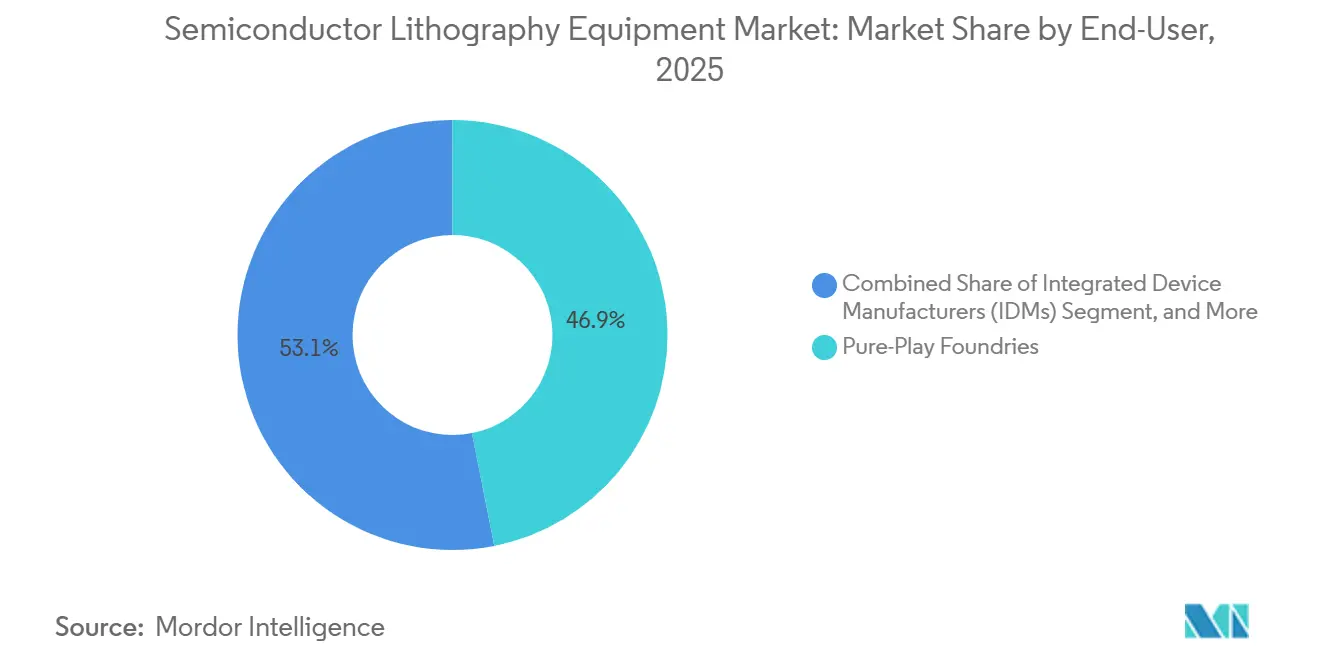

- エンドユーザー別では、ピュアプレイファウンドリが2025年の半導体リソグラフィ装置市場シェアの46.89%を占め、アウトソーシング半導体組立・テストプロバイダーは予測期間中にCAGR 9.96%で最も速い成長を記録すると予想されます。

- ウェーハサイズ別では、300ミリメートル基板が2025年の半導体リソグラフィ装置市場シェアの72.67%を占め、新興の450ミリメートルセグメントは2031年にかけてCAGR 9.91%で成長すると見込まれます。

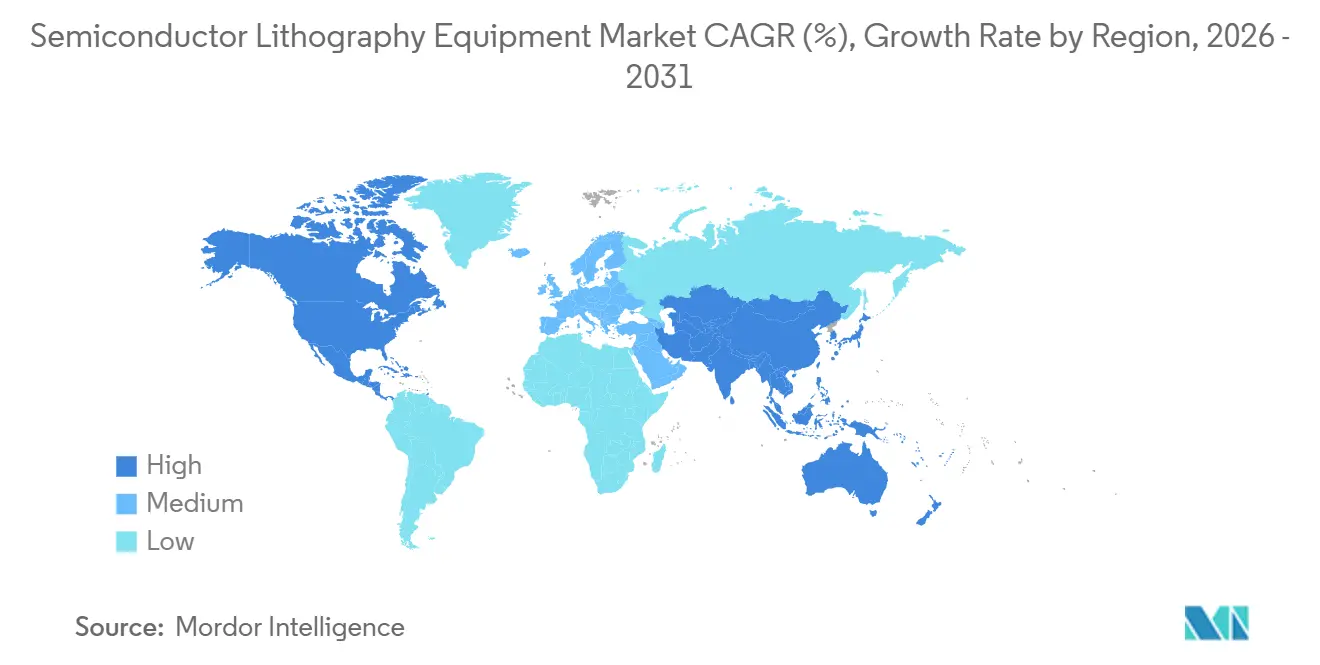

- 地域別では、アジア太平洋が2025年の収益の63.58%を占め、北米はCAGR 10.33%で2031年にかけて最も速い地域成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の半導体リソグラフィ装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロセスノードの微細化によるEUV採用の促進 | +2.6% | 世界規模、台湾・韓国・米国に集中 | 中期(2〜4年) |

| AIおよびデータセンター向け先端ロジックチップの需要急増 | +2.3% | 世界規模、北米およびアジア太平洋が主導 | 短期(2年以内) |

| CHIPSおよびEUチップス法などの政府ファブ補助金 | +1.7% | 北米およびヨーロッパ、アジア太平洋パートナーシップへの波及 | 中期(2〜4年) |

| 3次元ヘテロジニアス統合および先端パッケージングの拡大 | +1.4% | アジア太平洋が中核、北米およびヨーロッパへ拡大 | 長期(4年以上) |

| 2nm以下の確率的欠陥を低減する金属酸化物フォトレジスト | +0.5% | 世界規模、台湾および米国での早期採用 | 長期(4年以上) |

| EUVペリクルの商業化によるツールダウンタイムの短縮 | +0.3% | 世界規模、最先端ファブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プロセスノードの微細化によるEUV採用の促進

DUVイマージョンスキャナーによるマルチパターニングは、ハーフピッチフィーチャが16ナノメートルを下回ると内部コスト目標を達成できなくなります。Intelは18Aプロセスにおいて、High-NA単一露光のスループットが1時間あたり175〜220枚であることを検証し、4重パターニングのオーバーレイ損失を排除しました。[1]Intel Corporation、「IntelがHigh-NA EUV受け入れテストを完了」、INTEL.COM Samsungは2ナノメートルゲートオールアラウンドロードマップを加速するため、2025年後半にHigh-NAスロットを確保しました。一方TSMCは、ハイブリッドペリクルと先進レジスト化学を用いて0.33 NA EUVを延命し、導入済みベースを保護しています。この段階的採用により、2025年末時点でEUVバックログが388億EURに達したASMLに価格決定力が集中しています。

AIおよびデータセンター向け先端ロジックチップの需要急増

生成AIアクセラレータは従来のCPUの最大3倍のリソグラフィ工程を必要とし、ロジックファウンドリのツール予算を拡大させています。デロイトは2026年のAIチップ収益を約5,000億USD、すなわち半導体総売上高の半分と予測しています。TSMCはCoWoS基板容量を月産13万枚に4倍増する計画であり、各ラインは600×600ミリメートルパネル上でサブ1マイクロメートルのオーバーレイを必要とします。OSATはHBM3Eデバイス向けのシリコン貫通電極(TSV)スタッキングをサポートするために先進ステッパーを追加しており、その16層スタックはリソグラフィ強度を高めています。EUVコンピュートタイルとDUV I/Oダイの相互作用が、装置世代をまたいだ並行需要を維持しています。

CHIPSおよびEUチップス法などの政府ファブ補助金

CHIPSおよび科学法は2025年後半までに40プロジェクトに対して約340億USDを割り当て、8つの最先端ファブおよび数十のサプライチェーン工場の資本調達ハードルを引き下げました。欧州チップス法は430億EUR(459億USD)のインセンティブを誘導しており、TSMC、Bosch、Infineon、NXPによるドレスデン合弁事業向けに50億EUR超が含まれます。[2]欧州委員会、「欧州チップス法:委員会が50億EURのドイツ支援を承認」、EUROPA.EU 日本はRapidustの資金援助とHigh-NA割り当ての誘致のために2兆9,000億円(181億USD)を拠出しました。補助金の分割払いは建設マイルストーンが達成された場合にのみ解放され、ツール納入を国内コンテンツ目標に合わせています。

3次元ヘテロジニアス統合および先端パッケージングの拡大

先端パッケージングファブは300ミリメートルウェーハから600×600ミリメートルパネルへの移行を進めており、1回の露光あたりのダイイメージ数が3倍になります。Applied MaterialsのPLP2ダイレクトレーザーツールは、フルサイズパネル上でサブ1マイクロメートルの再配線層をパターニングし、レチクルベース露光と比較してサイクルタイムを25%短縮します。[3]Applied Materials、「Applied MaterialsがアドバンストパッケージングにPLP2を導入」、APPLIEDMATERIALS.COM Onto InnovationのJetStep X500は、平方ミリメートルあたりのコストが支配的な中間層パネルジオメトリに対応しています。EV Groupのマスクレスプラットフォームは、ラピッドターンファンアウトプロトタイプのフォトマスクコストを排除します。この移行により、OSATはリソグラフィ資本をめぐってロジックファウンドリと直接競合するようになっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国への輸出規制 | -1.8% | アジア太平洋、中国に集中 | 短期(2年以内) |

| EUVスキャナーの超高額設備投資 | -1.2% | 世界規模、新興ファブ地域で深刻 | 中期(2〜4年) |

| ヘリウム供給の不安定性による運用コストの上昇 | -0.5% | 世界規模、リサイクルが限定的な地域で最も深刻 | 短期(2年以内) |

| ESG義務によるクリーンルームの炭素排出量制限 | -0.3% | ヨーロッパおよび北米、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国への輸出規制

2024年に施行されたオランダの規制により、ASMLのNXT:2050iおよびNXT:2100iイマージョンシステムの中国への無許可出荷が禁止され、ASMLの地域収益シェアは2024年の33%から2026年には20%に縮小しました。日本もNikonおよびCanon DUVツールに同様の制限を設け、ワシントンはサービス禁止シナリオを検討しています。DUVマルチパターニングで実現されたSMICの7ナノメートル出力は、TSMCの歩留まりに最大30パーセントポイント遅れており、低マージンのニッチ向けにのみ成立します。国内補助金はShanghai Micro Electronics Equipmentへの発注を誘導していますが、レンズコーティングとステージ計測のギャップは西側同業他社に対して5年の遅れを示唆しています。

EUVスキャナーの超高額設備投資

High-NAスキャナーの定価は1台4億USD超であり、DUVイマージョンツール8台分に相当し、年間サービス契約は1,500万〜2,500万USDを要します。小規模な半導体製造工場(ファブ)は、より先進的な3ナノメートルノードへの移行ではなく、設計ルールの変更によって7ナノメートルノードのライフサイクルを戦略的に延長しています。このアプローチは市場内のユニット需要に実質的な制限をもたらしています。さらに、納入の12〜18ヶ月前に手付金を支払う要件が、特にマクロ経済の不確実性が高い時期において、運転資本への負担を著しく高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リソグラフィタイプ別:EUVとDUVの二重需要が支出を形成

深紫外線システムは2025年の半導体リソグラフィ装置市場シェアの67.31%を生み出し、成熟ノードフローで稼働するパワー、アナログ、自動車向けデバイスからの継続的需要を反映しています。極端紫外線プラットフォーム、特にHigh-NAツールは、最先端ファブが2ナノメートル以下での単一露光パターニングを目指すにつれ、2026年〜2031年にCAGR 10.12%を記録すると予測されます。Intelは2026年1月に最初のHigh-NAスキャナーで0.55 NAスループット1時間あたり175〜220枚を検証し、コストのかかるマルチパターニングなしにオーバーレイ誤差の蓄積を排除できることを証明しました。TSMCは資本効率を2027〜2028年まで維持するため、ハイブリッドペリクルと計算リソグラフィで0.33 NA EUVを延命しており、顧客ロードマップがツールミックスのペースを決定することを示しています。

マスクレスデジタルリソグラフィは、EV GroupのLITHOSCALE XTが300ミリメートルウェーハ上でサブ2マイクロメートル分解能を達成するプロトタイピングおよび先端パッケージングに限定されたままです。DUVイマージョンスキャナーは、28〜180ナノメートルノードが依然として世界のウェーハ投入量の半分を占めるため、予測期間を通じてEUVと共存します。ベンダーは導入済みDUVベースにアダプティブオプティクスとサービス分析を重ね、レガシーフリートを継続的収益エンジンに転換しています。この結果生じる二重トラック支出が、半導体リソグラフィ装置市場規模を高分解能プラットフォームとコスト最適化プラットフォームの両方にわたって多様化させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

アプリケーション別:パッケージングの急増がツールミックスを再定義

先端パッケージングは2025年の半導体リソグラフィ装置市場規模の36.74%を占め、ヘテロジニアスダイスタック全体で2マイクロメートル未満のオーバーレイを必要とするチップレット統合およびファンアウトウェーハレベル処理によって牽引されました。高帯域幅メモリアセンブリは複数の再配線層露光を促進し、基板1枚あたりのステッパーサイクル数を増幅させています。研究開発プロトタイピングはCAGR 10.39%で最も速い軌跡を示しており、iwithcの300ミリメートルガリウムラインとRapidustの2ナノメートルラインが2ナノメートルマルチ構成露光ステージを必要としています。一方TSMCはCoWoS容量を月産13万枚に4倍増しており、600×600ミリメートル基板向けの新規パネルレベル発注を促しています。

MEMSセンサーおよびLEDメーカーは、価格と適度なオーバーレイのバランスを取る中分解能スキャナーを求めており、EUVがロジックを支配する中でもDUV販売を維持しています。パワーおよび化合物半導体メーカーは、厚いGaNおよびSiCウェーハに対応できるツールを求めており、Veecoは2025年11月に自動車パワーモジュール向けのPropel300を発売しました。ツールメーカーが多様な基板向けに光学系を調整するにつれ、半導体リソグラフィ装置市場シェアはアプリケーション固有の性能ラインに沿って分散しています。EUVフロントエンドパターニングとパネルレベルパッケージング露光を組み合わせたハイブリッドラインが、AIアクセラレータおよびプレミアムモバイルチップセットの主流構成として台頭しています。

エンドユーザー別:ファウンドリのリーダーシップがOSATの加速に直面

ピュアプレイファウンドリは2025年の支出の46.89%を占め、TSMCの520〜560億USDの設備投資予算とSamsungの早期High-NA割り当てに支えられています。アウトソーシング半導体組立・テストプロバイダーは2031年にかけてCAGR 9.96%で成長すると予測されており、最も速いエンドユーザーペースとなっています。これはチップレットアーキテクチャが再配線層パターニングおよびインターポーザー製造へとリソグラフィ強度を向けているためです。SJ Semiconductorの2.5Dおよび3Dパッケージング向け7億USDの資金調達は、ロジックファブに匹敵するリソグラフィラインを運営しようとするOSATの野心を示しています。この下流の急増が大型パネルツールの顧客基盤を拡大し、フロントエンドファブの歴史的優位性を侵食しています。

統合デバイスメーカーは現在2つの陣営に分かれています。IntelとSamsungはプロセスリーダーシップを取り戻すためにEUV容量を追加し、Texas Instrumentsなどのアナログ専業メーカーは段階的な設計ルールで110ナノメートルノードを延長しています。ACM Researchの2026年2月における310×310ミリメートルおよび600×600ミリメートルパネルステッパーシステムの販売は、大面積露光へのOSATの関心を確認しています。ファウンドリ、IDM、OSATが重複するリソグラフィニーズに収束するにつれ、装置サプライヤーはより広い運用スペクトルに対応するために光学系、自動化、サービスバンドルをカスタマイズする必要があり、半導体リソグラフィ装置市場全体の成長モメンタムを維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ウェーハサイズ別:300mmの定着と450mmの試験

300ミリメートルフォーマットは2025年の半導体リソグラフィ装置市場シェアの72.67%を占め、定着したファブ投資とサプライチェーンの標準化を反映しています。現在、ほとんどの最先端EUV設置とすべてのパネルレベル先端パッケージングラインが300ミリメートルウェーハロジスティクスに依存しています。プロトタイプ450ミリメートルの活動は2026年〜2031年にCAGR 9.91%で成長すると予測されていますが、大量生産の経済性が未実証であり、EUV互換性も未解決であるため、これらの取り組みは研究コンソーシアムに限定されたままです。ツールベンダーは、既存フリートのソフトウェアおよび計測アップグレードを優先し、450ミリメートル光学系の優先度を下げています。

一方、先端パッケージングにおける600×600ミリメートルパネルレベル基板は、フロントエンドクリーンルームを改修することなく1回の露光あたり3倍のダイ歩留まりを提供することで、ウェーハスケールの拡張を上回るペースで進んでいます。Veecoの2025年5月における200ミリメートルステッパーの3,500万USD受注残は、MEMS、SiC、GaNラインにおけるニッチフォーマットへの継続的需要を示しています。半導体リソグラフィ装置市場は、300ミリメートルウェーハを基盤としながら大型パネルへと横方向に拡大しており、ヘテロジニアス統合こそが次のコスト削減フロンティアであり、より大きなウェーハではないことを強調しています。

地域分析

アジア太平洋は2025年の収益の63.58%を占め、半導体リソグラフィ装置市場の中心に位置し続けています。台湾はTSMCの大量EUVファクトリーによってこのリードを固め、韓国は2ナノメートルノードでのTSMCとの歩留まりギャップを縮めるためにHigh-NA展開を加速しています。日本の2兆9,000億円Rapidustプログラムは2026年に2ナノメートル生産を予定しており、imecのサポートと事前割り当てされたHigh-NAスキャナーを伴っています。インドの110億USDのTata-PSMC合弁事業は28〜110ナノメートルの自動車・産業向けチップを目標とし、南アジアに成熟ノードリソグラフィ需要を加えています。中国はオランダの輸出規制後にツール流入が減少していますが、国内補助金がレガシーファブ内でShanghai Micro Electronics Equipmentの導入ベースを拡大しています。

北米はCHIPS法インセンティブが8つの最先端ファブと数十のサプライチェーンプロジェクトのリスクを低減するにつれ、2031年にかけてCAGR 10.33%で最も速い地域成長を記録すると予測されています。TSMCのアリゾナ複合施設は6つのファブと2つの先端パッケージング工場に拡大し、計画支出総額は1,650億USD超に達しています。Intelは2026年1月にオレゴン州で最初のHigh-NAスキャナーを検証し、最新パターニングプラットフォームへの国内アクセスを確認しました。MicronのニューヨークDRAMプロジェクトとSamsungのテキサスロジックファブが、成熟・特殊ノードでのDUVイマージョン需要を加えています。Corningのフォトマスクブランク施設とEdwardsの真空ポンプ拡張が重要な消耗品を地域化し、半導体リソグラフィ装置市場規模の地域サプライループを強化しています。

ヨーロッパはチップス法の下で官民合わせて430億EURを動員しており、2027年に28〜12ナノメートル出力を開始する100億EURのドレスデン合弁事業が注目されます。IntelのマクデブルクプランはドイツからEUR 99億の支援を受けており、本格的な建設着工前に18Aの歩留まり成熟を待っています。Infineonは2026年にドレスデンで炭化ケイ素デバイス向けに最適化されたDUVスキャナーを使用する50億EURのパワー半導体ファブを開設しました。中東・アフリカおよび南米は探索段階にとどまっており、湾岸諸国はファウンドリパートナーシップを評価していますが、最先端プロジェクトの確認はありません。地域インセンティブ、輸出規制コンプライアンス、および労働力の準備状況が、各地域が補助金を持続可能なリソグラフィ需要に転換できる速度を最終的に決定します。

競合ランドスケープ

ASMLは極端紫外線システムを支配し、DUVイマージョン出荷の85%超を保有しており、多年度の収益可視性を確保する388億EURのバックログに支えられています。2030年までに開口数0.75を目指すHigh-NAロードマップは1世代あたり10〜20億USDを必要とし、ほぼ独占的な地位にある企業のみが負担できる参入障壁を強化しています。ASMLはまた、導入済みフリートにサブスクリプション分析とウェーハステージアップグレードを重ね、サービスを安定した利益エンジンに転換しています。

NikonとCanonはEUVを争うのではなくニッチセグメントに退き、コスト重視のDUVステッパーとナノインプリントシステムに注力しています。Canonの2025年の工場拡張は5ナノメートルパターニング向けのナノインプリント容量を増強し、購入者を遠ざけるEUVの2億USDの価格タグに対するより低コストの代替手段を提供しています。Nikonはサイクルタイム効率を重視した中分解能スキャナーでレガシーアナログおよびMEMS市場に対応しています。Onto Innovation、EV Group、Applied Materialsなどのホワイトスペースイノベーターは、マスクを迂回してサブ1マイクロメートルオーバーレイで600×600ミリメートル基板をパターニングするパネルレベルツールで先端パッケージングワークフローに参入しています。

中国ベンダーは国内優先義務の下で成熟ノードに注力しています。Shanghai Micro Electronics Equipmentは90ナノメートルステッパーに限定されていますが、国家調達予算を通じて設置を拡大しています。ACM Researchは2026年2月にOSATからパネルレベル発注を獲得し、国産大面積露光プラットフォームのモメンタムを示しました。輸出規制が市場を西側主導の最先端需要と中国中心のレガシー需要に分断し、グローバルサプライヤーは顧客ミックスの多様化を余儀なくされています。先端パッケージング支出が増加するにつれ、競争は分解能リーダーシップから総所有コスト、サービス対応力、基板柔軟性へとシフトし、ASMLが半導体リソグラフィ装置市場シェアの主要な地位を維持しながら挑戦者の成長を維持しています。

半導体リソグラフィ装置産業リーダー

ASML Holding N.V.

Nikon Corporation

Canon Inc.

SÜSS MicroTec SE

Veeco Instruments Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ACM Researchは、OSATにおける再配線層容量拡大を目的とした310×310mm、510×515mm、600×600mmフォーマット向けの複数のパネルレベルリソグラフィシステム受注を受領しました。

- 2026年2月:EV Groupは200〜300mmウェーハおよび600×600mmパネル向けのEVG120レジスト処理システムを発表し、従来ツールと比較してサイクルタイムを25%短縮しました。

- 2026年1月:Intelは最初のHigh-NA EUVスキャナーであるASML EXE:5200Bの受け入れテストを完了し、18Aおよび14Aノード向けの0.55 NAスループットを検証しました。

- 2025年11月:Veeco Instrumentsは、自動車モジュールを対象とした300mm GaN-on-シリコンパワーデバイス向けのPropel300 MOCVDシステムを発売しました。

世界の半導体リソグラフィ装置市場レポートの範囲

半導体リソグラフィ装置市場レポートは、リソグラフィタイプ(深紫外線(DUV)、極端紫外線(EUV)、High-NA EUV、マスクレスデジタルリソグラフィ)、アプリケーション(先端パッケージング、MEMSデバイス、LEDデバイス、パワー・化合物半導体、研究開発プロトタイピング)、エンドユーザー(ピュアプレイファウンドリ、統合デバイスメーカー(IDM)、アウトソーシング半導体組立・テスト(OSAT))、ウェーハサイズ(200mm、300mm、450mm)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 深紫外線(DUV) |

| 極端紫外線(EUV) |

| High-NA EUV |

| マスクレスデジタルリソグラフィ |

| 先端パッケージング |

| MEMSデバイス |

| LEDデバイス |

| パワー・化合物半導体 |

| 研究開発プロトタイピング |

| ピュアプレイファウンドリ |

| 統合デバイスメーカー(IDM) |

| アウトソーシング半導体組立・テスト(OSAT) |

| 200mm |

| 300mm |

| 450mm |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| リソグラフィタイプ別 | 深紫外線(DUV) | ||

| 極端紫外線(EUV) | |||

| High-NA EUV | |||

| マスクレスデジタルリソグラフィ | |||

| アプリケーション別 | 先端パッケージング | ||

| MEMSデバイス | |||

| LEDデバイス | |||

| パワー・化合物半導体 | |||

| 研究開発プロトタイピング | |||

| エンドユーザー別 | ピュアプレイファウンドリ | ||

| 統合デバイスメーカー(IDM) | |||

| アウトソーシング半導体組立・テスト(OSAT) | |||

| ウェーハサイズ別 | 200mm | ||

| 300mm | |||

| 450mm | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

High-NA EUVツールへの需要はどのくらいの速さで成長すると予想されますか?

High-NA EUV装置の収益は、最先端ファブが2ナノメートル以下のノードへ移行するにつれ、2026年〜2031年の間にCAGR 10.12%で増加すると予測されます。

どの地域がリソグラフィ支出を最も速く拡大していますか?

北米はCHIPS法インセンティブと複数の新規ファブプロジェクトに牽引され、2031年にかけてCAGR 10.33%で最も速い地域ペースを示しています。

なぜOSATがリソグラフィサプライヤーにとって今重要なのですか?

チップレットアーキテクチャが再配線層パターニングを下流に押し進め、OSATがパネルレベルステッパーに投資して2031年にかけてCAGR 9.96%を獲得できるようにしています。

450mmパイロットにもかかわらず300mmウェーハが優位を保つ理由は何ですか?

レガシーファブインフラと600mmパネルレベルパッケージングへのシフトが、大規模な450mm設備投資なしに優れたコストスケーリングを実現しています。

輸出規制は中国のリソグラフィ需要にどのような影響を与えていますか?

DUVイマージョンツールへの規制により、2026年のASML収益における中国のシェアは約20%に縮小し、国内ファブは成熟ノードと国産装置へと誘導されています。

現在収益をリードしているアプリケーションセグメントはどれですか?

先端パッケージングはチップレット統合とファンアウトウェーハレベル処理要件に牽引され、2025年収益の36.74%で最大シェアを保有しています。

最終更新日: