RISC-Vテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 10.62 十億米ドル |

| 成長率 (2026 - 2031) | 41.23% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRISC-Vテック市場分析

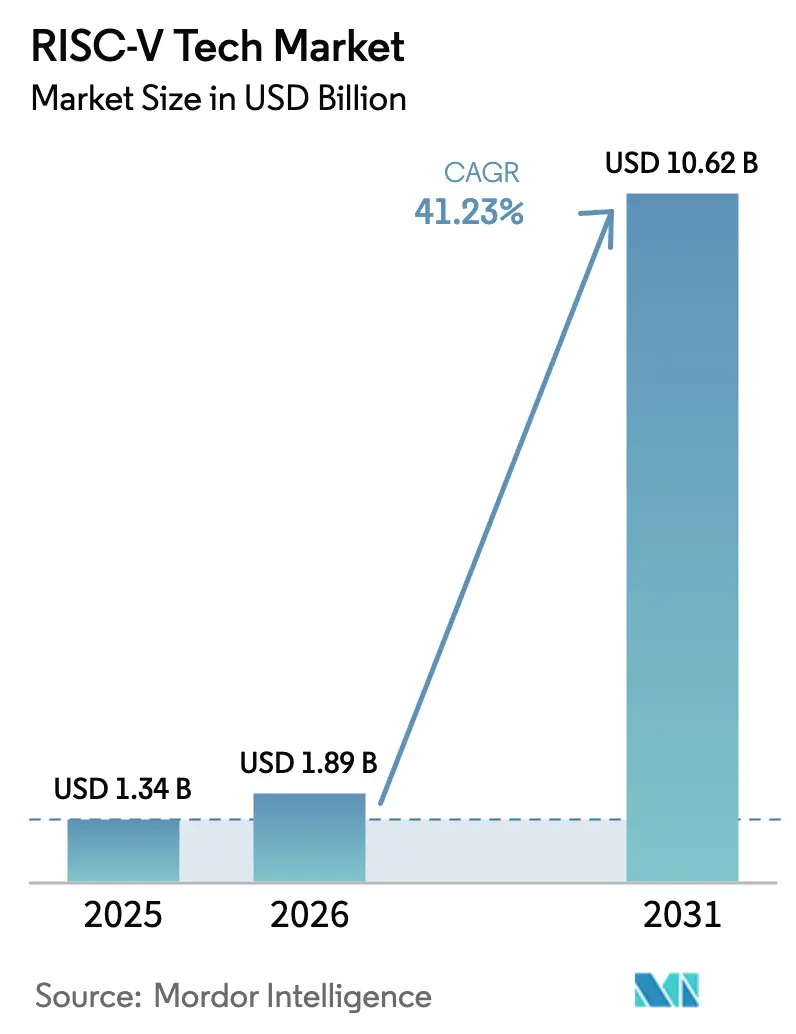

RISC-Vテック市場規模は、2025年の13億4,000万米ドルおよび2026年の18億9,000万米ドルから、2031年までに106億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて41.23%のCAGRを記録する見通しです。独自プロセッサプログラムに対する継続的な公的資金援助、クラウドアクセラレータにおけるオープン標準コアの急速な普及、およびコスト重視の電子機器におけるロイヤルティフリーアーキテクチャへの高まる選好がこの拡大を支えています。中国、インド、サウジアラビア、および欧州連合の各政府は、独自ライセンスを回避する国内設計に数十億米ドルを投じています。ハイパースケールデータセンター事業者は、電力予算と総所有コストを削減するためにRISC-Vを推論タイルに導入しており、一方で自動車サプライヤーは先進運転支援、インフォテインメント、およびボディ機能を統合するドメインコントローラにオープンコアを組み込んでいます。これらの要因が相まって、RISC-Vテック市場を急成長軌道に乗せ、ソフトウェアツールチェーンの成熟を促し、検証およびチップレットエコシステムへのベンチャーキャピタルを引き付けています。

主要レポートのポイント

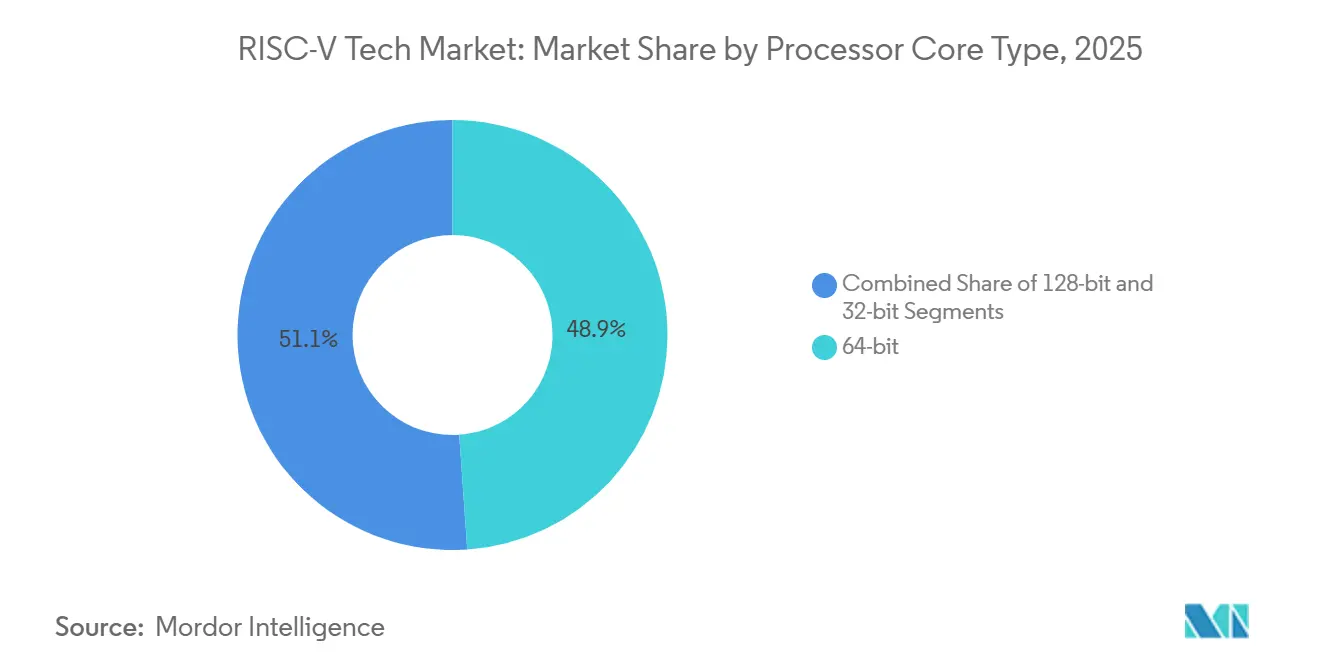

- プロセッサコアタイプ別では、64ビットコアが2025年のRISC-Vテック市場シェアの48.91%を占めてリードしており、128ビットコアは2031年にかけて41.88%のCAGRで拡大する見込みです。

- コアIP事業モデル別では、ロイヤルティフリーライセンスコアが2025年のRISC-Vテック市場規模の39.56%を占め、商業ロイヤルティ課金コアが2031年にかけて41.82%のCAGRと最高の予測成長率を示しています。

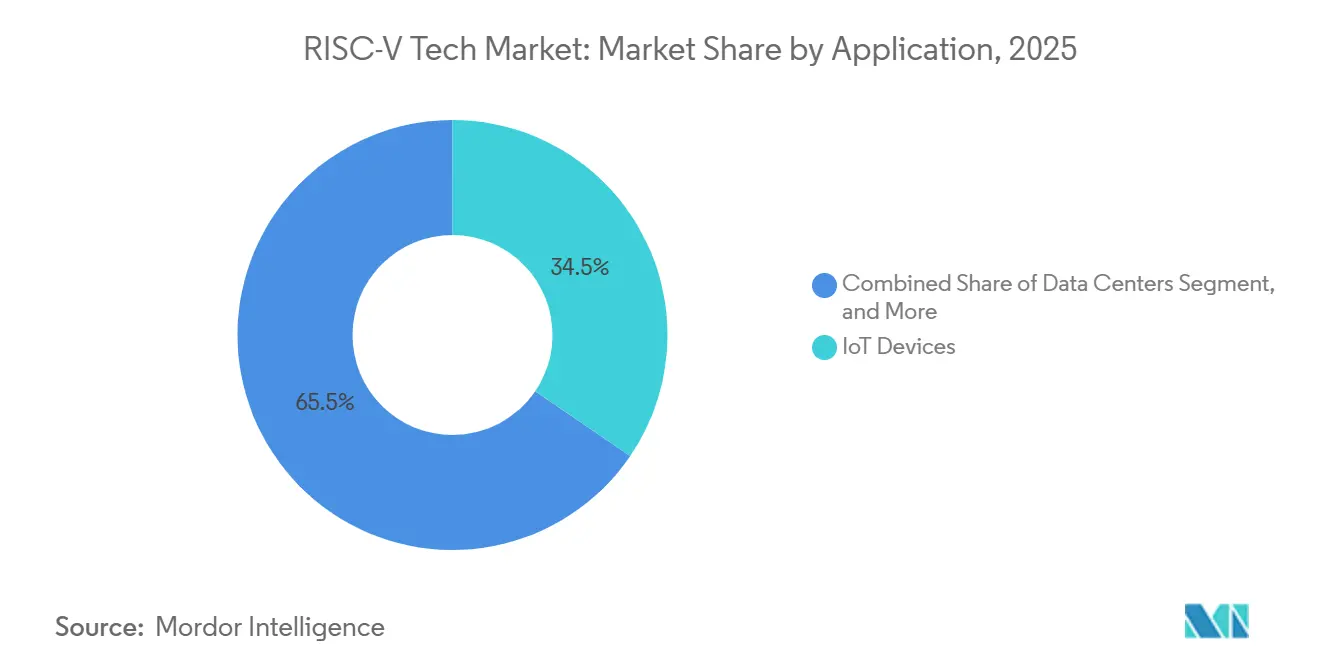

- アプリケーション別では、IoTデバイスが2025年に34.52%の収益シェアを保有しており、データセンターが2026〜2031年にかけて42.64%のCAGRで最速の成長を記録しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2025年の収益の28.71%を占めていますが、自動車・輸送は2031年にかけて42.89%のCAGRで加速する見込みです。

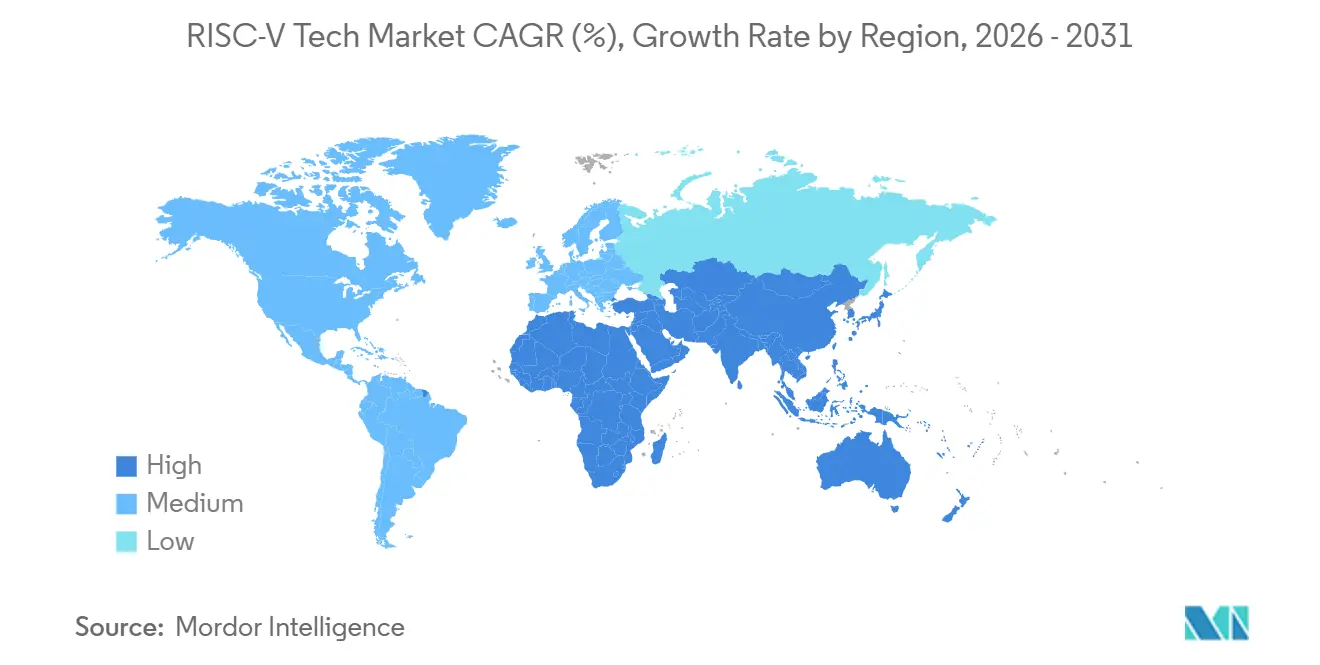

- 地域別では、アジア太平洋が2025年の価値の42.33%を占め、中東が2026〜2031年にかけて42.24%のCAGRで最も急速な地域軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルRISC-Vテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよびML中心のエッジワークロードの急速な普及 | +8.5% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| ティア1 OEMを引き付けるソフトウェアツールチェーンの成熟 | +7.2% | 北米および欧州が主導するグローバル | 短期(2年以内) |

| 国家チップ主権プログラム | +6.8% | アジア太平洋中心、欧州および中東への波及 | 長期(4年以上) |

| シリコン市場投入時間を加速するオープン標準IP | +5.5% | グローバル | 短期(2年以内) |

| 商業グレードの検証エコシステム | +4.3% | 北米および欧州 | 中期(2〜4年) |

| カスタムSoC向けチップレットベースのモジュラーアーキテクチャの台頭 | +3.9% | グローバル、北米およびアジア太平洋での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびML中心のエッジワークロードの急速な普及

エッジデバイスは現在、単一コアでスカラー、ベクター、および行列演算を必要とするコンピュータビジョンおよび言語モデルを実行しています。RISC-Vベクター拡張により、設計者はレジスタ長を128ビットから2,048ビットの範囲で選択できるため、シリコン面積はワークロードの精度要件に応じてスケールします。Googleの2025年エッジTPUの刷新ではこれらの拡張が使用され、以前のARM Cortex-M55設計と比較してMobileNet v3の推論レイテンシが34%削減されました。[1]Google Cloud、「エッジTPUパフォーマンスベンチマーク」、CLOUD.GOOGLE 欧州のEPAC 1.0アクセラレータはRISC-V制御コアとドメイン固有のAIタイルを組み合わせ、ワットあたり12 TOPSを達成しており、オープンISAがロボティクスおよび自律システムにおけるバッテリー制約を満たすことを確認しています。自動車OEMは、ベクター化された推論がISO 26262の予算内に収まり、独自ベンダーからの高いロイヤルティを発生させないため、車内ドライバーモニタリングにも同じアプローチを採用しています。

ティア1 OEMを引き付けるソフトウェアツールチェーンの成熟

RISC-VサポートがGCC、LLVM、Android、およびLinuxカーネルでファーストクラスになると、採用が加速しました。RISEプロジェクトは2025年に統合されたAndroidランタイムおよびKubernetesレイヤーを提供し、かつてSamsungおよびXiaomiを停滞させていたミドルウェアのギャップを解消しました。[2]RISC-V International、「RISEプロジェクトのマイルストーン」、RISC-V.ORG Ubuntu 24.04 LTSはその後、サーバーグレードのRV64ポートを搭載してリリースされ、クラウド事業者にx86およびARMからの移行パスを提供しました。エンタープライズEDAツールも追随し、Siemens TesssentおよびSynopsys VC FormalがRISC-Vネイティブフローを追加したことで、自動車サプライヤーは手動の回避策なしにISO 26262のチェックポイントを満たせるようになりました。フルスタックサポートが整備されたことで、ティア1 OEMはこのアーキテクチャを実験的なものではなく、本番対応と見なすようになっています。

国家チップ主権プログラム

輸出規制の圧力とサプライチェーンの混乱が、政府に自由にライセンスできるプロセッサへの資金提供を促しています。中国国務院は、2027年までに消費者および産業用チップにおける外国ISAを置き換えるために150億人民元(21億米ドル)を拠出しました。インドのVegaイニシアチブは、公共調達を国産RISC-Vデバイスに向け直し、推定4億5,000万米ドルの年間発注をレガシーサプライヤーから移行させました。EUチップス法は、フラウンホーファーおよびCEA-Letiが自動車向けASIL-Dコアを構築するために使用するパイロットラインに12億ユーロ(13億米ドル)を確保しました。サウジアラビアの公共投資ファンドは、NEOMのスマートシティインフラが外国ライセンスリスクを回避できるよう、SiFiveに5億米ドルを投資しました。これらの国家レベルの義務は複数年にわたる需要を保証し、オープンISAが安定したキャリアパスを提供することを国内人材に確信させています。

シリコン市場投入時間を加速するオープン標準IP

独自ISAの交渉はしばしば1年を要し、コスト重視のセグメントでマージンを侵食するユニットあたりのロイヤルティが発生します。RISC-VのApacheまたはBSDライセンスはそれらの遅延を省略し、スタートアップが12〜15ヶ月でチップをテープアウトできるようにします。EsperantoのET-SoC-1(1,088コア)は2025年初頭にシリコンに到達しましたが、同様の設計であればARMに支払うことになる2,500万〜3,000万米ドルの費用は発生しませんでした。RISC-V Internationalのファストトラックプログラムは事前検証済みのコアバンドルとテストスイートを提供し、設計検証を6ヶ月から数週間に短縮します。LatticeのCertusPro-NX FPGAはロイヤルティフリーのソフトコアを組み込んでいるため、産業顧客はすぐに制御ロジックのプロトタイプを作成でき、初期IP費用を回避できます。サイクルの短縮と費用の低下がベンチャー資金を引き付け、トップクラスの半導体メーカーを超えてアドレス可能な顧客基盤を拡大します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソフトウェアの複雑性を増大させる断片化したISA拡張 | -4.2% | グローバル | 短期(2年以内) |

| ARMのISAと比較した後方互換性保証の限界 | -2.8% | グローバル、北米および欧州で顕著 | 中期(2〜4年) |

| IP補償および特許訴訟の不確実性 | -2.5% | グローバル、北米で最も顕著 | 中期(2〜4年) |

| 経験豊富なRISC-V対応EDA人材の不足 | -1.9% | グローバル、アジア太平洋に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソフトウェアの複雑性を増大させる断片化したISA拡張

カスタム命令を追加する自由はハードウェアイノベーションを促進しますが、ソフトウェアのメンテナンスを増大させます。2025年12月までに、ベンダーは42の批准済み拡張の異なるサブセットを実装し、GoogleはRISC-V携帯電話向けに7つのAndroidランタイムビルドを維持せざるを得なくなり、機能パリティが2四半期遅延しました。[3]AUTOSAR、「リリースR23-11におけるRISC-Vサポート」、AUTOSAR.ORG Linuxカーネルはバージョン6.7で18のRISC-V設定プロファイルを必要とし、ARM64の4倍に達したため、DebianおよびFedoraのメンテナーの継続的インテグレーションのオーバーヘッドが増加しました。AUTOSARのR23-11リリースはベースラインのRV64GCプロファイルを規定していますが、オプションの追加機能を依然として許可しているため、異なるサプライヤーの車載ECUがバイナリ同期から外れる可能性があります。このような断片化は無線アップデートを遅らせ、OEMのライフタイムサポートコストを増大させます。

ARMのISAと比較した後方互換性保証の限界

ARMは古いバイナリが新しいCortex世代でそのまま動作することを保証していますが、RISC-Vの前進のみのモデルには同等の保護措置がありません。ドラフトRVV 0.7から批准済みRVV 1.0への移行は初期のベクターバイナリを破壊し、Alibabaに玄鉄ソフトウェアスタックの再構築を強いました。これはリソース集約的な作業であり、開発者の記憶に今も残っています。Red HatはRHEL 9.3でのRISC-Vサポートを「テクノロジープレビュー」と位置付けています。長期的なABIの安定性がまだ確実ではないためであり、これがFortune 500企業の展開を妨げています。RVA23プロファイルは必須拡張を固定しようとしていますが、採用は任意のままであるため、VentanaのVeyron V2はRVA23を対象とする一方、StarFiveのJH7110はRVA20で出荷されています。互換性への期待が定まらないことで、CIOはこのアーキテクチャに対する7年間のサポート契約のコミットメントに慎重になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサコアタイプ別:128ビットの勢いがAI拡大を支える

64ビットコアは2025年のRISC-Vテック市場シェアの48.91%を占め、Linuxに対応したアプリケーションプロセッサおよびメインストリームのクラウドワークロードにおける優位性を反映しています。128ビット層は現在最も急速に成長しており、設計者がスカラー、ベクター、および行列エンジンを1つのブロックに統合するために拡張ベクターレジスタに依存するにつれ、2031年にかけて41.88%のCAGRで成長する見込みです。このアップグレードにより、エッジゲートウェイおよびドメインコントローラにおける個別のAIアクセラレータの必要性がなくなり、部品表が削減され、基板レイアウトが短縮されます。32ビットスライスは、64ビットアドレッシングが面積と電力予算を増大させるスマートメーターやBluetooth Low Energyセンサーなど、コスト重視のマイクロコントローラに使用されています。

拡張されたソフトウェアスタックがすべての層をサポートしているため、OEMはツールチェーンを書き直すことなく、各製品ラインに適切なコアフットプリントを組み込むことができます。Canonical、Red Hat、およびSUSEは2025年にRV64GCを標準化し、128ビットプロファイルが成熟する中でも64ビットクラスに信頼性の高いサーバーサポートを提供しています。Alibabaの次期玄鉄C930は、128ビットベクターと大容量L3キャッシュを組み合わせ、INT8推論で毎秒45テラ演算を実現することでその優位性を示しています。32ビット、64ビット、128ビット実装の継続的な共存がRISC-Vテック市場を拡大しており、各コア幅が異なる価格性能ポイントを対象としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コアIP事業モデル別:補償付きライセンスが普及

ロイヤルティフリーライセンスコアは2025年の収益の39.56%を占めました。スタートアップや大学は、プロトタイプ化までの時間が責任リスクよりも重要な場合に、無料IPを好むためです。商業ロイヤルティ課金コアは、自動車、航空宇宙、およびクラウドの購入者がオープンプロジェクトではほとんど提供されない特許補償および正式な検証クレジットを要求するにつれ、41.82%というより急峻なCAGRの軌道にあります。SiFiveのX280は安全性アーティファクトと1,000件以上のクレームに対する法的保護をバンドルしており、認証リスクがなくなれば購入者が3〜5%のロイヤルティを受け入れることを証明しています。

CVA6やBOOMなどのオープンソースコアは依然として学術設計やコスト重視の産業コントローラを支えていますが、保証条項が調達チェックリストを支配する安全性重視または企業向けサーバーでは停滞しています。有料パッケージへの継続的なシフトは、パフォーマンスリーダーシップとコンプライアンス文書を組み合わせることができるベンダーのRISC-V市場を拡大しています。保険会社が製造物責任の文言を厳格化するにつれ、取締役会は低マージンデバイスであっても補償付きIPへのシフトをエンジニアに促すようになっています。このトレンドにより、10年末までに無料モデルとライセンスモデルの収益格差が縮小します。

アプリケーション別:データセンターがIoTの数量を上回る

IoTデバイスは2025年のアプリケーション収益の34.52%を占めました。数十億のWi-Fiモジュールおよびセンサーノードが小型のRISC-Vマイクロコントローラを搭載して出荷されたためです。データセンターは現在、42.64%のCAGRで最も強い軌道を示しており、ハイパースケーラーが独自GPUと比較して消費電力と総所有コストを低減するオープンISA推論タイルを統合しているためです。Metaの2026年展開タイムラインは、ソフトウェアスタックが安定すれば1つのクラウド事業者が年間数百万コアを吸収できることを示しています。セルラーインフラおよび5Gハンドセットも段階的な牽引力を加えており、モデムサブシステムはすでに電力シーケンシングおよびセンサーフュージョンのためにARM Cortex-MからRISC-Vへの移行が進んでいます。

バックエンドインフラ内での拡大するフットプリントは、IoT出荷が匹敵できないはるかに高いレベルでコアあたりの価値をリセットします。Alibaba CloudのYitian 710(128コア)は検索およびログ集約タスクを処理し、運営費の削減に直接つながる二桁台のエネルギー節約を実現しています。サーバーソケットが成長するにつれ、現在概念実証テスト中のノートブックやゲームコンソールを含む他のすべてのフォームファクターに恩恵をもたらす完全なソフトウェアエコシステムを牽引します。この結果として生じるミックスシフトは平均販売価格を引き上げ、純粋な出荷台数が示す以上の速さでRISC-Vテック市場規模を押し上げます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の電動化が採用を促進

コンシューマーエレクトロニクスは2025年の収益の28.71%を占め、低シリコンコストと長いバッテリー寿命を優先するスマートフォン、ウェアラブル、およびスマートホーム機器によって牽引されました。しかし、自動車・輸送は、ドメインコントローラが先進運転支援、インフォテインメント、およびボディ機能を共有コンピューティングファブリックに統合するにつれ、2031年にかけて42.89%のCAGRで拡大する見込みです。BoschはRISC-V制御クラスターとNvidia GPUをASIL-Dプラットフォームで組み合わせることでこのモデルを実証し、半導体コストを最大5分の1削減しました。

機能安全認証はかつて成熟したコラテラルを持つ独自ISAを優遇していましたが、2025年には最初のRISC-VコアがISO 26262の成果物を達成し、車両発売に向けた決定的な障壁を取り除きました。電動化とゾーンアーキテクチャも電力効率と熱密度を重要にしており、オープンISAコアは追加のロイヤルティヘッドルームなしに適切なサイズに調整できる2つの指標です。これらの設計の自由度により、ティア1サプライヤーはスタンドアロンのマイクロコントローラを購入するのではなく、社内でカスタムシリコンを構築するようになり、そのソーシング戦略の転換がグローバル自動車サプライチェーンにおけるRISC-Vの市場シェアを拡大しています。医療機器、産業オートメーション、および航空宇宙での緩やかな成長が安定性を加えていますが、出荷台数の急増は明らかにソフトウェア定義車両から来ています。

地域分析

アジア太平洋は2025年のグローバル収益の42.33%を占め、すべての地域の中で最大のRISC-V市場シェアを持つ地域となっています。中国の国家資金、インドの公共部門の義務、および日本のコンソーシアム投資が、コンシューマーIoTデバイス、クラウドサーバー、および自動車ドメインコントローラにまたがる自己強化型の設計エコシステムを生み出しています。マレーシアおよびベトナムの地域ファウンドリおよびデザインハウスが低コストのエンジニアリング能力を追加し、多国籍顧客が部品表コストを増加させることなくオープンISAプロジェクトをローカライズするのを支援しています。Alibaba T-HeadのIoTコアおよびインドのParam Rudraスーパーコンピュータの急速な出荷成長が数量を支え、地域の大学がコンパイラおよび検証人材の安定したパイプラインを供給しています。これらの力が合わさって、アジア太平洋は2031年まで二桁台の年間成長を維持する軌道にあります。

中東は最も急成長している地域であり、RISC-V収益は2026年から2031年にかけて42.24%のCAGRで成長する見込みです。サウジアラビアの公共投資ファンドはNEOM向けにSiFiveのライセンスを確保し、アラブ首長国連邦のムバダラはVentanaの5GHzサーバーロードマップに投資し、湾岸地域を設計およびデータセンターハブとして位置付けています。エジプトおよびカタールの地域イニシアチブは数千人のエンジニアをオープンISAツールチェーンで訓練し、地域スタートアップのプロジェクトリードタイムを短縮しています。ソブリンウェルスキャピタルがパイロット生産を引き受けることで初期設計のリスクを軽減しているため、ファブレスチームは輸出ライセンスの許可を待たずにシリコンをサンプリングできます。これらの政策は、独自アーキテクチャを輸入するのではなく、自立したサプライチェーンを構築する意図を示しています。

北米および欧州は成長が緩やかですが、検証、EDA、およびクラウドソフトウェアベンダーの大多数を擁しているため、エンタープライズ採用にとって依然として重要です。米国のハイパースケーラーは電力予算を削減するためにRISC-V推論タイルを導入しており、DARPAのセキュアエンクレーブプログラムは防衛支出をオープンコアに向けています。欧州連合のフラウンホーファーおよびCEA-Letiにおける12億ユーロのパイロットラインはISO 26262自動車認証を対象としており、部品が量産に達すれば地域のRISC-Vテック市場規模を押し上げるはずです。南米およびアフリカは初期段階にとどまっていますが、ブラジルの研究助成金および南アフリカのスマートグリッドパイロットが将来の拡大に向けた橋頭堡を築いています。

競合環境

上位5社、すなわちSiFive、Alibaba T-Head、Andes Technology、Ventana Micro Systems、およびStarFiveは、2025年のグローバル収益の約38%を占め、適度に断片化した市場を示しています。各プレーヤーは異なるパフォーマンス帯に注力しており、SiFiveとVentanaはハイエンドのクラウドおよび自動車ソケットを追求し、AndesとStarFiveはコスト重視のIoTおよび産業設計を獲得しています。Alibabaの社内コアはクラウドワークロードを支えていますが、同社は中国のデバイスメーカーにもIPをライセンス供与しており、別の競争的側面を加えています。

SiFiveの2026年1月のP870-Vベクター暗号コアの発売とVentanaの3億米ドルのシリーズC調達は、パフォーマンス中心のロードマップに資本が流れていることを示しています。Andesは低コストの安全パッケージをバンドルすることでN25Fのライセンシー数を80社以上に拡大し、StarFiveは自動車ティア1企業との地位向上のためにISO 9001認証を取得しました。Esperanto、GreenWaves、およびAkeanaはAI推論またはチップレットグルーロジックを対象とするドメイン固有のアレイを追求しており、専門化が大手競合他社とのコア直接対決を回避できることを証明しています。

ツールチェーンベンダーはエコシステムの多くの力を握っています。Synopsys、Cadence、およびSiemens EDAは現在、ARMと同等の正式検証フローを提供しており、コアサプライヤーにISO 26262およびDO-254向けの既製の安全コラテラルを提供しています。RISC-V Internationalの4,200会員のガバナンスモデルはベースラインプロファイルを標準化しながら企業が拡張を提案できるようにし、イノベーションと移植性のバランスを取っています。より多くのエンタープライズ顧客が補償付きIPと長期ソフトウェアサポートを要求するにつれ、高いパフォーマンスと強固な保証を組み合わせるベンダーがシェアを獲得する立場にありますが、アーキテクチャの低い参入障壁を考えると、全体的な競争はオープンなままであるはずです。

RISC-Vテック産業リーダー

Alibaba Group Holding Limited

Andes Technology Corporation

Antmicro Sp. z o.o.

Bluespec, Inc.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SiFiveがTSMC N3E上でP870-Vベクター暗号コアを発売し、データセンター暗号化アプライアンスを対象としました。

- 2025年12月:Ventanaがムバダラ主導のシリーズCで3億米ドルを調達し、アブダビで5GHzサーバープロセッサを開発します。

- 2025年11月:Alibaba Cloudが128コアのYitian 710プロセッサへの社内ワークロードの80%移行を報告し、年間エネルギーコストで1億2,000万米ドルを節約しました。

- 2025年10月:BoschがVehicle Computer 3.0を発表し、ISO 26262 ASIL-Dレベル3自動化のためにRISC-VとNvidia Orinを組み合わせました。

グローバルRISC-Vテック市場レポートの範囲

RISC-Vテック市場レポートは、プロセッサコアタイプ(32ビット、64ビット、128ビット)、コアIP事業モデル(オープンソースコア、ロイヤルティフリーライセンスコア、商業ロイヤルティ課金コア)、アプリケーション(スマートフォン、5Gデバイス、データセンター、パーソナルコンピュータおよびゲームコンソール、セルラーネットワークインフラ、IoTデバイス、その他のアプリケーション)、エンドユーザー産業(コンピューティングおよびストレージ、通信インフラ、コンシューマーエレクトロニクス、自動車・輸送、医療、航空宇宙・軍事、産業、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 32ビット |

| 64ビット |

| 128ビット |

| オープンソースコア |

| ロイヤルティフリーライセンスコア |

| 商業ロイヤルティ課金コア |

| スマートフォン |

| 5Gデバイス |

| データセンター |

| パーソナルコンピュータおよびゲームコンソール |

| セルラーネットワークインフラ |

| IoTデバイス |

| その他のアプリケーション |

| コンピューティングおよびストレージ |

| 通信インフラ |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 医療 |

| 航空宇宙・軍事 |

| 産業 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| プロセッサコアタイプ別 | 32ビット | ||

| 64ビット | |||

| 128ビット | |||

| コアIP事業モデル別 | オープンソースコア | ||

| ロイヤルティフリーライセンスコア | |||

| 商業ロイヤルティ課金コア | |||

| アプリケーション別 | スマートフォン | ||

| 5Gデバイス | |||

| データセンター | |||

| パーソナルコンピュータおよびゲームコンソール | |||

| セルラーネットワークインフラ | |||

| IoTデバイス | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | コンピューティングおよびストレージ | ||

| 通信インフラ | |||

| コンシューマーエレクトロニクス | |||

| 自動車・輸送 | |||

| 医療 | |||

| 航空宇宙・軍事 | |||

| 産業 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026〜2031年にかけてRISC-VコアのグローバルRISC-V収益はどのくらいの速さで成長しますか?

RISC-Vテック市場は2026〜2031年にかけて41.23%のCAGRで拡大し、期間末までに106億2,000万米ドルに達する見込みです。

どのプロセッサコアサイズが最も勢いを増すと予想されますか?

128ビットコアは、ベクターユニットがエッジデバイスにおける個別のAIアクセラレータの必要性を排除するにつれ、41.88%のCAGRで進歩します。

データセンター事業者がRISC-Vに移行する理由は何ですか?

ハイパースケーラーは、RISC-V推論タイルが独自アクセラレータを置き換えた場合、総所有コストが最大18%低下し、レイテンシが28%低下すると報告しています。

オープンISAプロセッサの普及が最も速い地域はどこですか?

中東は、ソブリンファンドが地域設計センターおよびスマートシティ展開を支援するにつれ、42.24%のCAGRで最も急速な軌道を示しています。

自動車業界がRISC-Vに関心を持つ理由は何ですか?

ADAS、インフォテインメント、およびボディコントロールをオープンコアに統合することで半導体コストが18〜22%削減され、ISO 26262安全コンプライアンスをサポートします。

商業IPライセンスはロイヤルティフリーコアよりも普及していますか?

はい、特許補償と正式な安全成果物への需要が商業ロイヤルティ課金コアを41.82%のCAGRで成長させています。

最終更新日: