産業用ディスクリート半導体市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

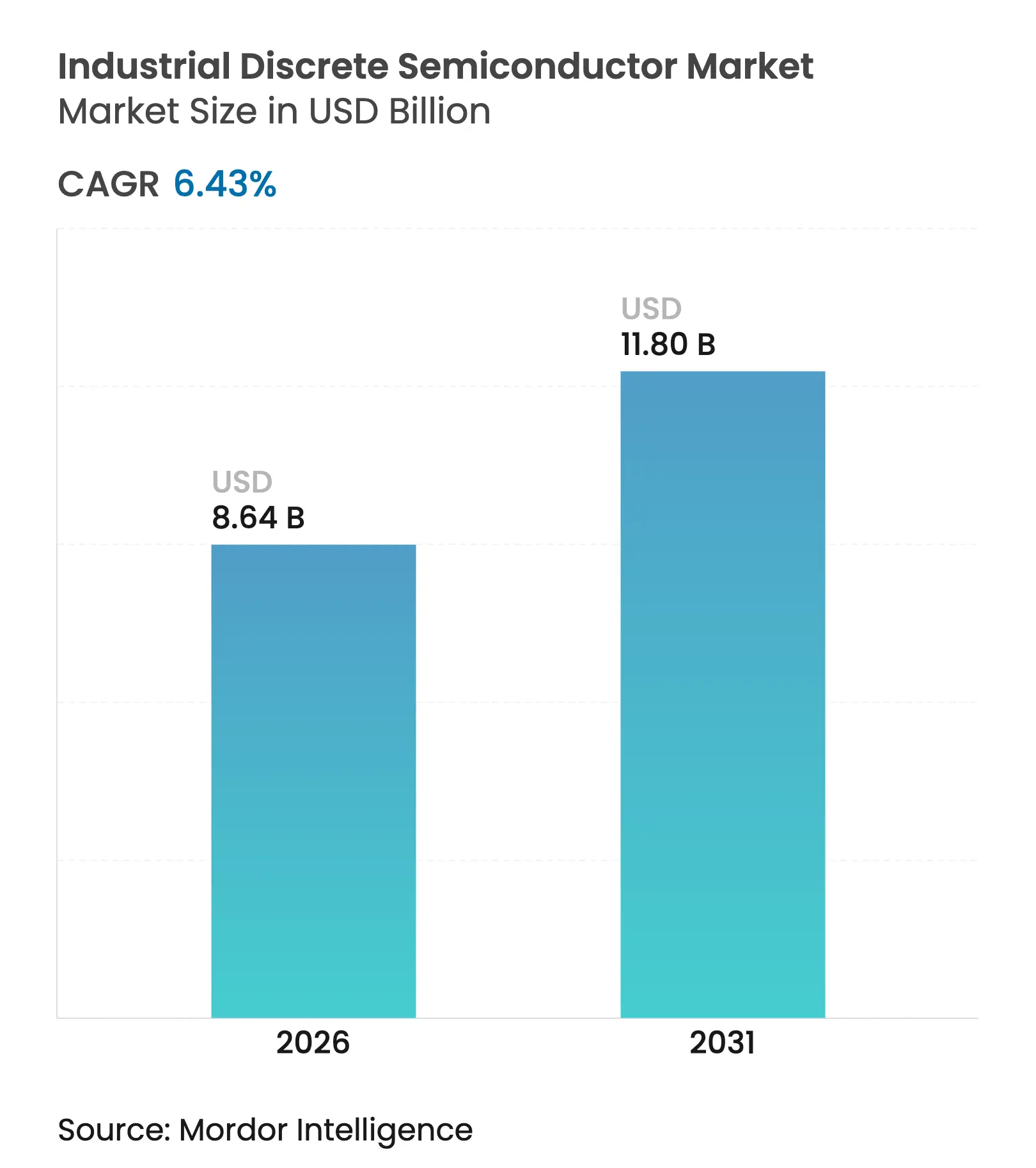

| 市場規模 (2026) | 8.64 十億米ドル |

| 市場規模 (2031) | 11.8 十億米ドル |

| 成長率 (2026 - 2031) | 6.43% CAGR |

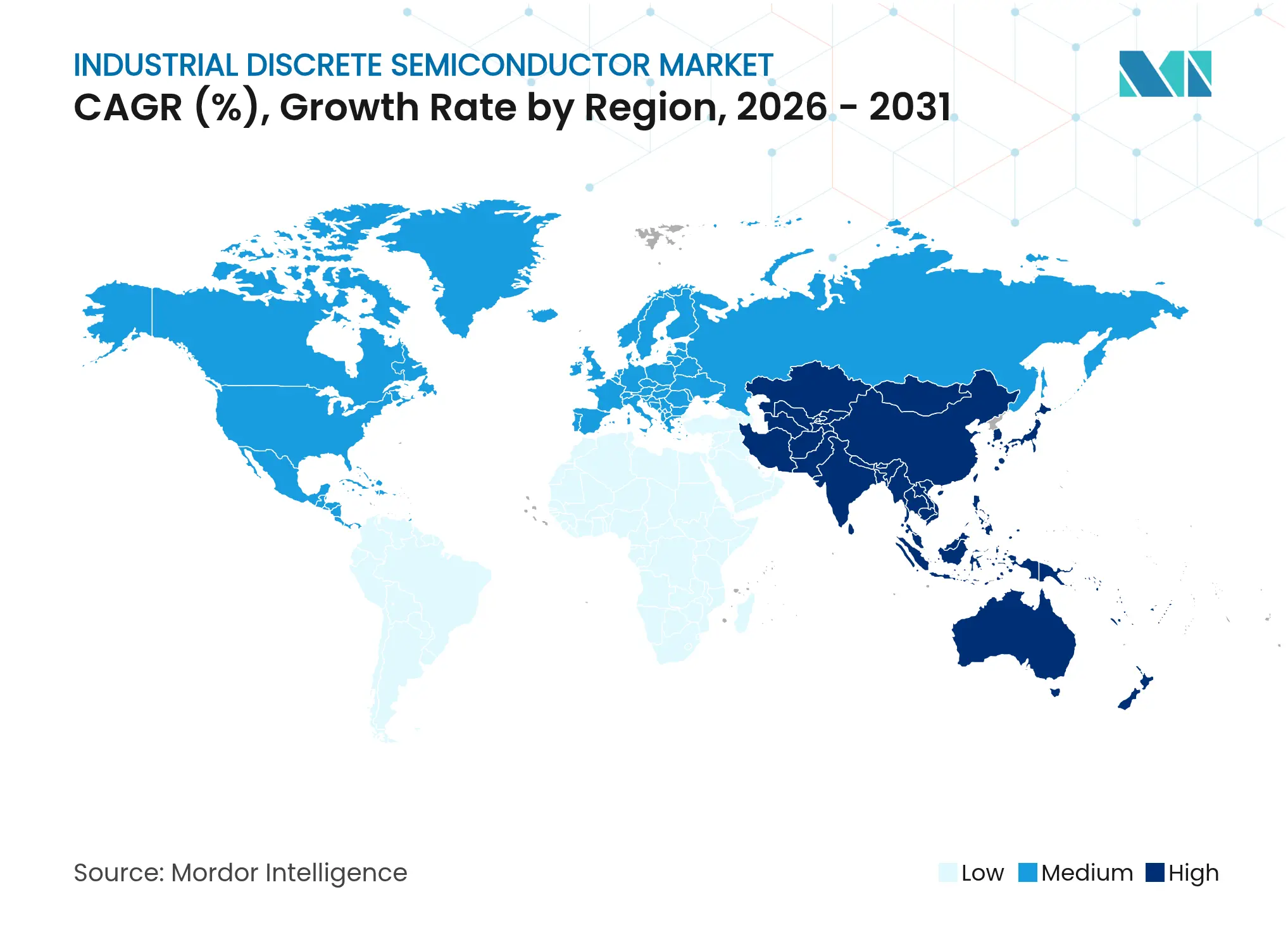

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

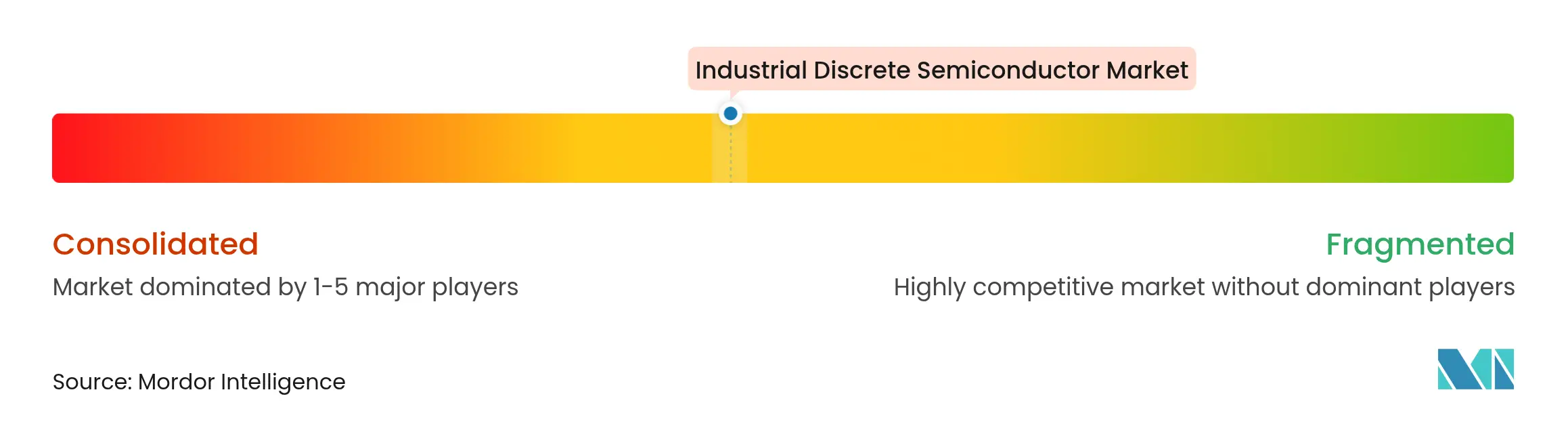

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ディスクリート半導体市場分析

2026年の産業用ディスクリート半導体市場規模は86億4,000万米ドルと推定され、2025年の81億2,000万米ドルから成長し、2031年には118億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.43%で成長しています。工場設備の電動化の進展、自動化生産ラインの導入拡大、再生可能エネルギーインフラの急速な整備により、高性能パワートランジスタ、超高速ダイオード、堅牢な小信号デバイスへの需要は着実な上昇トレンドを維持しています。アジア太平洋地域は、中国、日本、韓国における密集した製造拠点と、パワーデバイスコンテンツの現地調達を促進する継続的な国家インセンティブにより、収益の中核を担い続けています。シリコンが全体の出荷量を依然として支配しているものの、炭化ケイ素(SiC)および窒化ガリウム(GaN)デバイスは、装置メーカーがより厳しい熱マージンと高いスイッチング速度を追求する中で、増分価値の大部分を獲得しました。同時に、パッケージングの革新は、熱設計を簡素化しながら電力密度目標を向上させる統合パワーモジュールへとシフトしています。

主要レポートのポイント

- 製品タイプ別では、パワートランジスタが2025年に38.20%の収益シェアでトップとなり、このセグメントは2031年に向けてCAGR 9.55%で拡大しています。

- 材料別では、シリコンが2025年の出荷量の85.05%を維持する一方、SiCはCAGR 16.95%で最も速い成長を記録しました。

- 電力定格別では、1,200 V超のデバイスがCAGR 10.12%で最も速く成長しましたが、600 V以下のデバイスが依然として出荷量の45.10%を占めています。

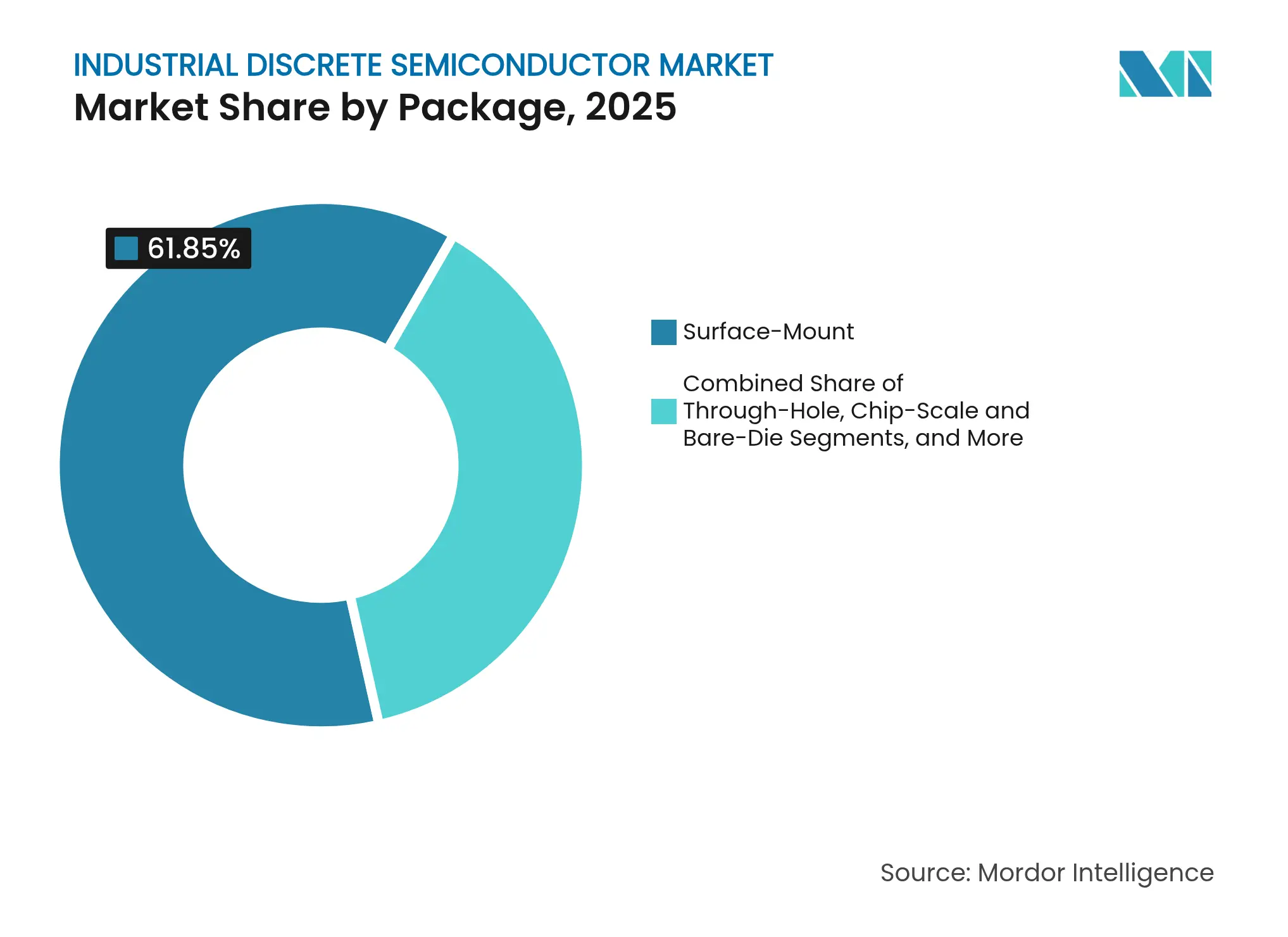

- パッケージ別では、表面実装形式が2025年の出荷量の61.85%を占めましたが、ハイブリッドパワーモジュールはCAGR 10.92%で上昇しています。

- 最終用途産業別では、工場自動化・モーション制御が2025年収益の27.75%を占め、再生可能エネルギーインバーターはCAGR 12.01%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用ディスクリート半導体市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業自動化・ロボティクスの普及による高電流MOSFETおよびIGBTの需要拡大 | 1.8% | 中国、ドイツ、日本、韓国に集中したグローバル | 中期(2〜4年) |

| 重工業機器の急速な電動化によるSiCパワートランジスタの需要拡大 | 1.5% | 北米、欧州、中国 | 中期(2〜4年) |

| 政府資金によるネットゼロ工場が超高速ダイオードを必要とする | 0.9% | 欧州、北米、日本 | 長期(4年以上) |

| インダストリー4.0エッジIIoTセンサーが高周波小信号トランジスタへの需要を押し上げる | 1.2% | ドイツ、米国、日本での早期採用を伴うグローバル | 中期(2〜4年) |

| アジアの工業団地における低電圧直流マイクログリッドの拡大がソリッドステート整流器を推進 | 0.7% | アジア太平洋、主に中国、台湾、韓国 | 中期(2〜4年) |

| ASEANのファウンドリー建設がモータードライブ向けアプリケーション固有のサイリスタを可能にする | 0.6% | 東南アジア、インドへの波及を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業自動化・ロボティクスがMOSFETとIGBTを促進

ロボットの設置台数は2025年まで年間約10%のペースで増加し続け、各多関節アームは可変周波数ドライブ用に最大30個のディスクリートパワーデバイスを搭載しています。オムロンのカリフォルニア州モーション研究施設は、サブミリ秒のトルク応答のために複数の高電流MOSFETステージに依存する32軸コントローラーを実証しました。[1]Automation World スタッフ、「オムロンの新R&Dセンターがモーション制御技術に注力」、Automation World、automationworld.com Infineonは並行してCoolSiCポートフォリオを拡充し、産業用サーボ向けに電圧定格とパッケージングを調整しました。この戦略により、同社は2024年に自動車グレードのパワーデバイスシェアで14%を達成しました。協働ロボットの密度の上昇により、安全性が重要な電力冗長性要件が増大し、サプライヤーはトレンチゲートデバイスの短絡耐量時間を引き上げることを余儀なくされました。

重機の電動化がSiCの採用を加速

鉱山トラック、建設用掘削機、港湾クレーンが油圧ポンプから高電圧電動ドライブへと移行し、パワーステージだけで車両あたりの半導体コンテンツが約200%増加しました。2024年後半に発表された欧州の掘削機プラットフォームは、1,500 V直流バスを処理するために120個以上のSiC MOSFETを統合し、ディーゼル油圧式の前機種と比較してエネルギー使用量を35%、メンテナンスコストを45%削減しました。装置OEMは、SiCデバイスが200℃のジャンクション温度に耐えられる能力により冷却プレートの質量が削減され、より軽量なキャリッジと長いバッテリー稼働時間が実現できると指摘しました。

ネットゼロ工場プログラムが超高速ダイオードを必要とする

欧州グリーンディールおよび関連する米国プログラムは、低排出製造アップグレードに500億米ドル以上を充当しました。その資金の約15%が電力変換改修に流れ、炭化ケイ素回復ダイオードが可変周波数ドライブのスイッチング損失を最大30%削減しました。ドイツの自動車部品工場は、ライン側整流器とUPSバンク全体にSiCダイオードを取り付け、年間エネルギー使用量を28%削減し、15,000トンのCO₂を排除しました。

エッジIIoTの展開が高周波小信号需要を刺激

インダストリー4.0プラットフォームは2025年に推定54億個の無線センサーを出荷し、それぞれが2.4〜5 GHzの産業用プロトコル向けに調整された低ノイズ小信号トランジスタを内蔵しています。日本のウェーハ工場は12,000個以上のそのようなノードを設置し、NXPの超低消費電力RF FETを使用して過酷な電磁環境でのデータ整合性を維持し、計画外のダウンタイムを37%削減し、設備総合効率を12%向上させました。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 8インチSiCウェーハの供給不足 | -0.8% | 欧州と北米に深刻な影響を与えるグローバル | 短期(2年以下) |

| EU OEMにおけるスタンドアロンディスクリートから統合パワーモジュールへのシフト | -0.6% | 欧州、北米への波及を伴う | 中期(2〜4年) |

| 熱帯気候における高電流IGBTの熱管理上の限界 | -0.4% | 東南アジア、インド、中東、アフリカ | 中期(2〜4年) |

| 先進パワーデバイスに対する米中輸出規制 | -0.5% | 米中貿易回廊に深刻な影響を与えるグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

8インチSiCウェーハの供給不足

8インチSiC基板への移行は依然として資本集約的であり、世界の認定済み生産量は2025年初頭に需要を下回り続け、一部の欧州ドライブサプライヤーはSiCの展開を遅らせ、一時的にシリコンIGBTに戻ることを余儀なくされました。Wolfspeed、Infineon、ROHMはいずれも設備増強を発表しましたが、新しいブール線の完全な認定には通常18〜24ヶ月かかるため、短期的な価格は逼迫した状態が続いています。

先進パワーデバイスに対する米中輸出規制

米国商務省産業安全保障局は、ワイドバンドギャップデバイスの製造に必要なフロントエンドツールに対するより広範なライセンスを施行し、米国OEMは代替調達先を中心に基板を再設計することを余儀なくされ、複数の高電圧コンバータープログラムで14ヶ月の製品遅延が生じました。中国メーカーは設計回避の取り組みを加速させ、この動向がグローバルサプライチェーンを分断し、多国籍装置メーカーの在庫バッファーを増大させました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パワートランジスタがモーションドライブエレクトロニクスの支配を確立

パワートランジスタは2025年の産業用ディスクリート半導体市場において38.20%を占め、これはすべての可変周波数ドライブ、サーボ、充電器における役割に起因しています。このセグメントは産業用ディスクリート半導体市場全体よりも速く成長し、2031年に向けてCAGR 9.55%を追跡しています。カテゴリー内では、MOSFETが主要な収益シェアを獲得し、ミラー容量を削減し新しい欧州サーボ設計でスイッチング損失を22%削減したトレンチゲートの急速な進歩から恩恵を受けました。小信号トランジスタは出荷量のわずかなシェアに過ぎませんが、センサー調整経路や高電流ステージのゲートドライブブースターにおいて依然として重要な役割を果たしています。特に、精密バイポーラトランジスタは、熱追跡が純粋な速度を上回るアナログインターフェースに依然として採用されています。

市場収益の約4分の1を占めるダイオードおよび整流器クラスターは、高慣性負荷で回生エネルギーをバッファリングするライン側保護とDCリンクステージを支えています。超高速回復オプションは逆回復電荷を30 nC削減し、OEMがPWM周波数を上げてパッシブEMIフィルターを縮小できるステップを提供しました。その結果、2025年初頭に発表された次世代モーター制御キャビネットでは、エンクロージャーの体積が15%削減されました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:炭化ケイ素がレガシーシリコンとのコスト差を縮小

シリコンは依然として2025年の出荷量の85.05%を占めていましたが、ワイドバンドギャップ参入企業が価値の針を動かしました。SiCデバイスの産業用ディスクリート半導体市場規模は急勾配のCAGR 16.95%で上昇し、太陽光インバーター、鉄道牽引、重機の改修業者がより高い温度上限を求めました。北米の太陽光インバーターベンダーは250 kWラックを全SiCトポロジーに移行し、変換効率を98.9%に向上させ、ヒートシンクを40%縮小し、年間1 MWあたり12,000米ドルの増分エネルギー回収を実現しました。窒化ガリウムは出荷量のわずか3%に過ぎませんでしたが、2.5 MHzワイヤレス電力ドライバーや半導体エッチングツールで使用されるRFプラズマ発生器においてニッチを見つけ、その低ゲート電荷が重要な効率のヘッドルームを提供しました。

一方、ウェーハコストの低下により、600〜1,200 Vデバイスにおけるシリコンに対するSiCの価格プレミアムは2020年の4〜5倍から約2.5〜3倍に縮小しました。ROHMは、2027年度を通じて8インチパイロットラインが立ち上がるにつれて年間10〜12%の価格下落をさらに予測しており、この動きによりSiCの採用が中電力クラスにより深く浸透することが期待されています。

電力定格別:1,200 V超のノードがプレミアムマージンを提供

低電圧部品(600 V以下)は45.10%のシェアで出荷量をリードし、無数の1〜10 kWドライブとPLC電源を駆動しています。しかし、電動化された掘削機、風力インバーター、中電圧ドライブの普及に伴い、1,200 V以上のスライスがCAGR 10.12%で最も速く成長しました。OEMはこれらの高電圧デバイスに対してアンペアあたり3〜4倍の価格を支払い、これはより厚いダイ、厳格なウェーハテスト、より精巧なパッケージ冷却を反映しています。ドイツの中電圧ドライブは現在、1,000 V交流電源に直接接続する1,700 V SiC MOSFETを搭載して出荷され、絶縁変圧器を排除し、キャビネット体積を40%削減しています。

600〜1,200 Vの競争領域では、シリコンIGBTが低周波スイッチングにおいてコスト優位性を維持しましたが、20 kHz超のPWMを必要とする設計はSiCを好む傾向が強まり、特に周囲温度が50℃を超える場合に顕著でした。このシフトは、高湿度と粉塵がディレーティングを高コストにするインドおよび東南アジアの繊維工場ドライブで最も顕著でした。

パッケージ別:ハイブリッドパワーモジュールが密度向上を実現

表面実装形式は依然として2025年の出荷量の61.85%を占めていましたが、設計者が狭いエンクロージャー内でより高い電流を追求する中、パワーモジュールおよびハイブリッドパッケージの収益はCAGR 10.92%で上昇しました。InfineonのHybridPACK Drive G2 Fusionはその融合を体現し、シリコンIGBTとSiCダイオードを単一の成形パワートレインに組み合わせ、産業用牽引アプリケーション向けに750 Vで最大220 kWを実現しました。日本の電源メーカーはディスクリートTO-247デバイスをカスタムボードオンパッケージハイブリッドに交換し、フットプリントを65%削減し、液体冷却ループを排除しました。

スルーホールパッケージは、垂直熱流路がピックアンドプレースの節約を上回る100 A超の整流ブリッジにおいてニッチな地位を維持しました。チップスケールパッケージは収益では小規模ながら、サーボハウジングに組み込まれたエッジセンサーノードに不可欠となりました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:工場自動化が依然トップ、再生可能エネルギーが急速に前進

工場自動化・モーション制御は2025年の出荷量の27.75%を吸収し、産業用ディスクリート半導体市場の中核であり続けました。各20 kWサーボ軸には500米ドルのディスクリートコンテンツが含まれており、SiCドライブがドイツの自動車組立ラインに導入されると、位置決め誤差が40%削減され、120万米ドルの設備投資に対して年間エネルギーコストが38万米ドル削減されました。再生可能エネルギーインバーターおよびストレージシステムは現在は規模が小さいものの、CAGR 12.01%を記録し、この軌跡はonsemiのハイブリッドSi/SiC F5BPモジュールによって支援され、ストリングインバーターの電力密度を15%向上させ、年間1 MWあたり2,500米ドルのエネルギー回収収益を押し上げました。

産業用ロボティクスは、各ロボットが関節ドライブ、補助軸、安全回路全体に30〜50個のディスクリート部品を統合するため、ユニット需要を増大させました。重機OEMもユニットあたりのコンテンツを増加させ、電動アクチュエーターが油圧を置き換え、堅牢な1,200 Vゲートドライバーを必要としました。最後に、データセンター拡張向けのUPS設置が高電圧整流器と低損失IGBTへの需要を維持しました。

地域分析

アジア太平洋地域は2025年の産業用ディスクリート半導体市場収益の45.20%を占め、世界平均を上回るCAGR 8.44%で拡大しました。中国はパワーデバイスファブをモーターおよびドライブメーカー内に垂直統合することで出荷量をリードし、リードタイムを16週間から4週間に短縮し、調達コストを28%削減しました。日本は自動車グレードのプロセスフローを活用してロボティクスおよび工作機械向けの高信頼性SiCダイオードを供給し、インドの生産連動インセンティブ制度は新しい中電圧MOSFETバックエンドを誘致しました。地域のウェーハ生産量は2026年までに月間520万ユニットに達すると予測され、これは世界生産能力の約40%に相当します。

北米のシェアはSiCエコシステムのリーダーシップに集中しました。WolfspeedのモホークバレーファブのランプアップとCHIPS法の補助金が組み合わさり、米国は防衛および再生可能エネルギーインフラプロジェクト向けの供給を確保する立場に置かれました。カナダの需要は鉱山電動化で急増し、1,700 V SiC MOSFETがトロリーバッテリーハイブリッドトラックを可能にしました。

欧州は430億ユーロ(494億1,000万米ドル)の欧州チップス法を通じて半導体主権アジェンダを推進し、ドイツはInfineonの新しいドレスデンファブを誘致して2026年から産業用パワーディスクリートの生産を開始します。厳格な効率基準がドイツ、フランス、北欧諸国全体の可変速ドライブおよび太陽光マイクログリッドにおけるSiCの早期採用を促進しました。一方、補助金の枠組みはチップメーカーと装置OEM間の共同設計イニシアチブを奨励し、検証サイクルを短縮しました。

南米の採用はブラジルの鉱山およびエタノール処理工場に集中し、堅牢なIGBTがメガワット級ドライブを駆動しました。

中東・アフリカは、特にサウジアラビアとアラブ首長国連邦において、太陽光発電所および油田電動化プロジェクト向けの整流器とTVSダイオードの受注が増加し、ネットゼロ誓約が調達サイクルを加速しました。

競争環境

上位5社のサプライヤーが2025年収益の50%以上を支配し、市場は中程度に集中した象限に位置しています。Infineonはシリコン、SiC、GaNの幅広いスタックと、ディスクリート生産量を15%増加させることを目的とした9億2,000万ユーロ(10億5,490万米ドル)のドレスデン施設に支えられ、世界市場をリードしています。Onsemiは太陽光インバーターモジュールポートフォリオを支援する20億米ドルのSiC設備増強の後、約12%で続いています。STMicroelectronicsは約10%を保持し、自動車安全グレードを産業用インバーターソケットの獲得に活用しました。

専門プレーヤーが分野を再形成しました。WolfspeedはSiCブール成長技術を推進し、ドライブメーカーと複数年の供給契約を締結し、TransphormとNavitasはRF電力およびキロヘルツ帯域のワイヤレス充電器向けにGaNを活用しました。BYD半導体やStarPowerなどの中国参入企業は、国内装置のクロスセールスから恩恵を受け、中電力IGBTティアで積極的に拡大しました。

戦略的提携が増加しました。Infineonはグローバルな自動化大手と協力してドライブレベルモジュールを共同設計し、Magnachipは350 kWストリングインバーターブロックをターゲットとした650 V IGBTを発表しました。[4]Magnachip PR、「MagnachipがGen6 650 V IGBTを2製品発売」、magnachip.com Astute GroupとGood-Arkの契約などの流通パートナーシップが、中堅ベンダーの欧州でのリーチを拡大しました。垂直統合も再浮上し、中国の大手モーターメーカーが2025年に500万個のIGBTを自社生産し、輸出規制の変動から自社を守りました。

産業用ディスクリート半導体業界リーダー

Infineon Technologies AG

ON Semiconductor Corp.

STMicroelectronics N.V.

Mitsubishi Electric Corp.

Toshiba Electronic Devices & Storage Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Infineonはオーストリアのフィラッハにおいて12億ユーロ(13億8,000万米ドル)のSiC設備増強を宣言し、2027年までにウェーハ生産量を60%増加させることを目標としています。

- 2025年4月:Onsemiは太陽光インバーターの電力密度を15%向上させるF5BPハイブリッドSi/SiCモジュールを発表しました。

- 2025年3月:Magnachipは太陽光ストリングインバーター向けにスイッチング損失を30%低減したGen6 650 V IGBTを2製品発売しました。

- 2025年2月:欧州委員会はInfineonのドレスデンディスクリートパワーファブに対する9億2,000万ユーロ(10億5,490万米ドル)の国家補助を承認しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、産業用ディスクリート半導体市場を、スルーホール、表面実装、チップスケール、またはモジュール形式で、工場自動化、モーション制御、重機、再生可能エネルギーインバーター、および世界中の関連産業システムにサービスを提供するOEMおよびMROチャネルに販売される、ダイオード、小信号・パワートランジスタ(MOSFET、IGBTおよびその他)、整流器、サイリスタを含むスタンドアロンのパワーおよび信号デバイスの販売から生み出される年間収益として定義しています。

スコープの除外:集積回路、光電子部品、および主要な購入者が自動車、民生用電子機器、または通信の垂直市場で事業を展開するディスクリートデバイスは除外されます。

セグメンテーションの概要

- 製品タイプ別

- ダイオード

- 小信号トランジスタ

- パワートランジスタ

- MOSFETパワートランジスタ

- IGBTパワートランジスタ

- その他のパワートランジスタ

- 整流器

- サイリスタ

- その他のタイプ

- 材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他(ヒ化ガリウム、シリコンゲルマニウム、ダイヤモンドなど)

- 電力定格別

- 低(600 V以下)

- 中(600〜1,200 V)

- 高(1,200 V超)

- パッケージ別

- スルーホール(TO-220/TO-247)

- 表面実装(SOT-23/SOICなど)

- チップスケールおよびベアダイ

- パワーモジュールおよびハイブリッドパッケージ

- 最終用途産業別

- 工場自動化・モーション制御

- 産業用ロボティクス

- 再生可能エネルギーインバーターおよびストレージ

- 電源およびUPS

- 重機・鉱山機器

- その他の産業セグメント(プロセス制御、空調)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州のデバイスメーカー、グローバルディストリビューター、工場保守エンジニアとのインタビューにより、平均販売価格、SiCおよびGaNの浸透率、設計採用サイクル、実際のリードタイムが明確になり、二次調査で浮上したギャップが埋められました。

デスクリサーチ

Mordorのアナリストは、国連コムトレードの貿易コード、WSTSの出荷速報、SEMIの設備統計、国際エネルギー機関のインバーター設置数、IFRのロボットストックをまとめ、需要プールの概要を作成しました。企業の10-K、D&Bフーバーズの工場設備能力メモ、クエステルの特許情報、ダウジョーンズファクティバにアーカイブされた価格トレンドにより、デバイスの分割と価格設定が精緻化されました。これらのソースは例示的なものであり、データチェックとコンテキスト構築には多くの追加参照が活用されました。

市場規模の算定と予測

トップダウンの再構築により、HSレベルの出荷量を最終用途浸透係数と通貨正規化を通じて産業専用収益に変換しました。次に、サンプリングされたサプライヤー売上とチャネル量の選択的なボトムアップ集計により合計を検証しました。産業設備投資指数、インバーター出荷量、サーボドライブ設置数、SiCウェーハ供給、工場電動化比率、平均価格下落などの変数が、2030年までの需要を予測する多変量回帰に投入されます。ボトムアップサンプルが乖離する場合、専門家との協議で合意した混合平均販売価格曲線がギャップを埋め、Mordorのモデルが市場の現実と整合していることを確保します。

データ検証と更新サイクル

アウトプットは異常値スキャン、ピアレビュー、シニアサインオフを経ます。モデルは年次で更新され、設備増強、政策変更、または材料価格の変動が生じた場合には中間更新が行われます。リリース直前のアナリストによる最終確認により、数値が最新の状態に保たれます。

産業用ディスクリート半導体ベースラインが信頼性を持つ理由

公表されている推定値は、調査グループがデバイスバスケット、購入者セット、前提条件、更新頻度を変えるため異なります。

厳格なスコープ選択とデュアルトラック検証により、これらの偏りを抑制しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 81億2,000万米ドル(2025年) | ||

| 73億4,000万米ドル(2025年) | グローバルコンサルタントA | 製品リストが狭く、新興SiCデバイスを除外 |

| 70億2,000万米ドル(2024年) | 業界誌B | 価格下落要因を考慮せず過去の平均値を使用 |

| 250億米ドル(2024年) | 業界団体C | 産業と輸送の需要を集計し、ベースを過大評価 |

この比較は、Mordor Intelligenceが明確な変数と再現可能なステップに基づいた、バランスのとれた透明性の高いベースラインを提供しており、意思決定者が自信を持って活用できることを示しています。

レポートで回答される主要な質問

2026年の産業用ディスクリート半導体市場規模はいくらでしたか?

産業用ディスクリート半導体市場は2026年に86億4,000万米ドルと評価されました。

産業用ディスクリート半導体市場収益で最大のシェアを保持した製品カテゴリーはどれですか?

パワートランジスタが2025年の収益の38.20%でトップとなり、2031年に向けてCAGR 9.55%の軌道にあります。

炭化ケイ素が産業用途で勢いを増している理由は何ですか?

SiCデバイスはより高い電圧と温度で安定して動作し、スイッチング損失を最大78%削減し、高効率インバーターにおいてより小型のヒートシンクを実現します。

2025年に最も高い収益を生み出した地域はどこですか?

アジア太平洋地域が2025年収益の45.20%を占め、大規模な製造拠点と政府インセンティブによって牽引されました。

輸出規制はサプライチェーンにどのような影響を与えていますか?

米中輸出規制はリードタイムと再設計コストを増加させ、多国籍OEMが調達先を多様化し、より高い在庫を維持することを余儀なくされました。

パワーモジュールとハイブリッドパッケージの急速な成長を促進しているものは何ですか?

統合モジュールは熱管理を簡素化し、寄生インダクタンスを削減し、電力密度を向上させ、現代の工場自動化システムの小型化目標を支援します。

最終更新日: