サウジアラビアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

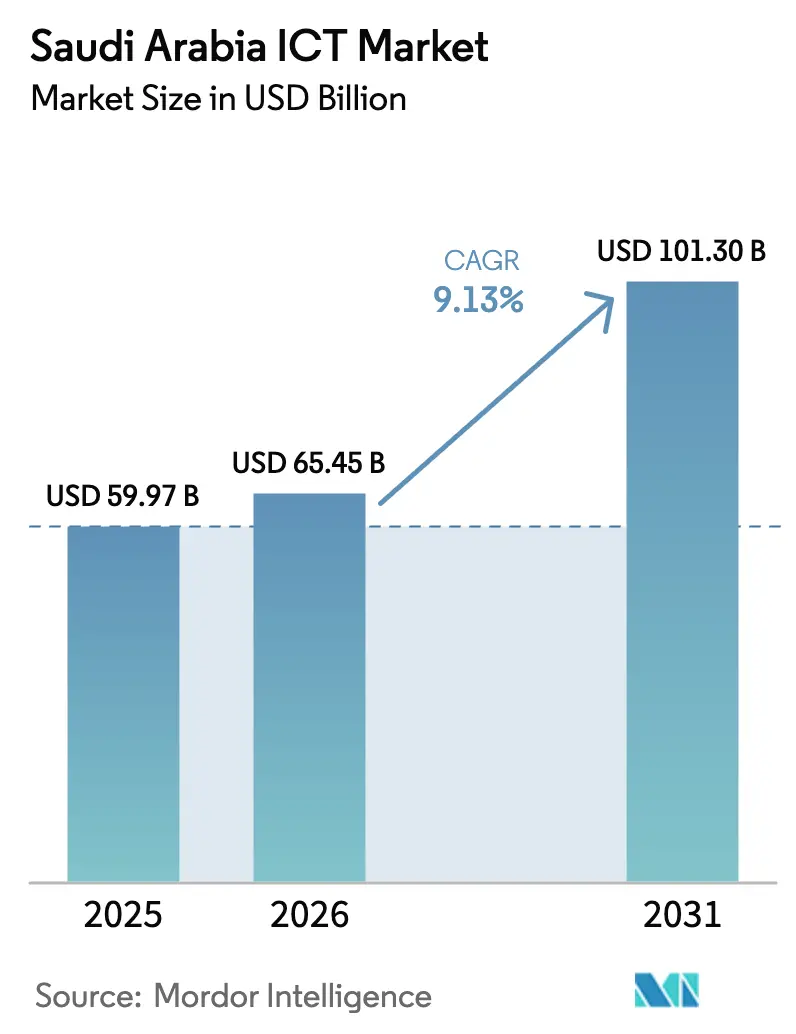

| 基準年の市場規模 (2025) | 59.97 十億米ドル |

| 市場規模 (2026) | 65.45 十億米ドル |

| 市場規模 (2031) | 101.30 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアの ICT市場分析

サウジアラビアのICT市場規模は2025年に599億7,000万米ドルと評価され、2026年の656億4,500万米ドルから2031年には1,013億米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは9.13%です。ビジョン2030のデジタルファースト指令、ソブリンクラウド規制、およびハイパースケール投資がこの拡大を支え、5Gの展開、公共部門の電子政府プロジェクト、NEOMなどのメガプロジェクトが長期需要を持続させています。クラウド導入はすでに企業ワークロードのほぼ半分を処理しており、CST(通信・宇宙・技術委員会)がデータ国内保管ルール(違反に対して最高2,500万サウジアラビアリヤルの罰金)を設けていることから、データセンター容量は増加しています。一方、人材不足とローカルコンテンツ規制が障壁となっているものの、大規模なスキルアップ研修プログラムやマネージドサービスのアウトソーシングがその影響を緩和しています。ハイパースケーラー、通信事業者、AIスタートアップがソフトウェア定義サービスに集中するにつれ、競争が激化し、サウジアラビアICT市場全体の収益構造が再編されています。

主なレポートの要点

- タイプ別では、電気通信サービスが2025年のサウジアラビアICT市場シェアの31.78%を占めてトップとなりました。ITソフトウェアは2031年まで9.53%のCAGRで拡大する見込みです。

- エンドユーザー企業規模別では、大企業が2025年のサウジアラビアICT市場規模の70.62%を占め、中小企業(SME)は2031年まで最高の10.58%という予測CAGRを記録しています。

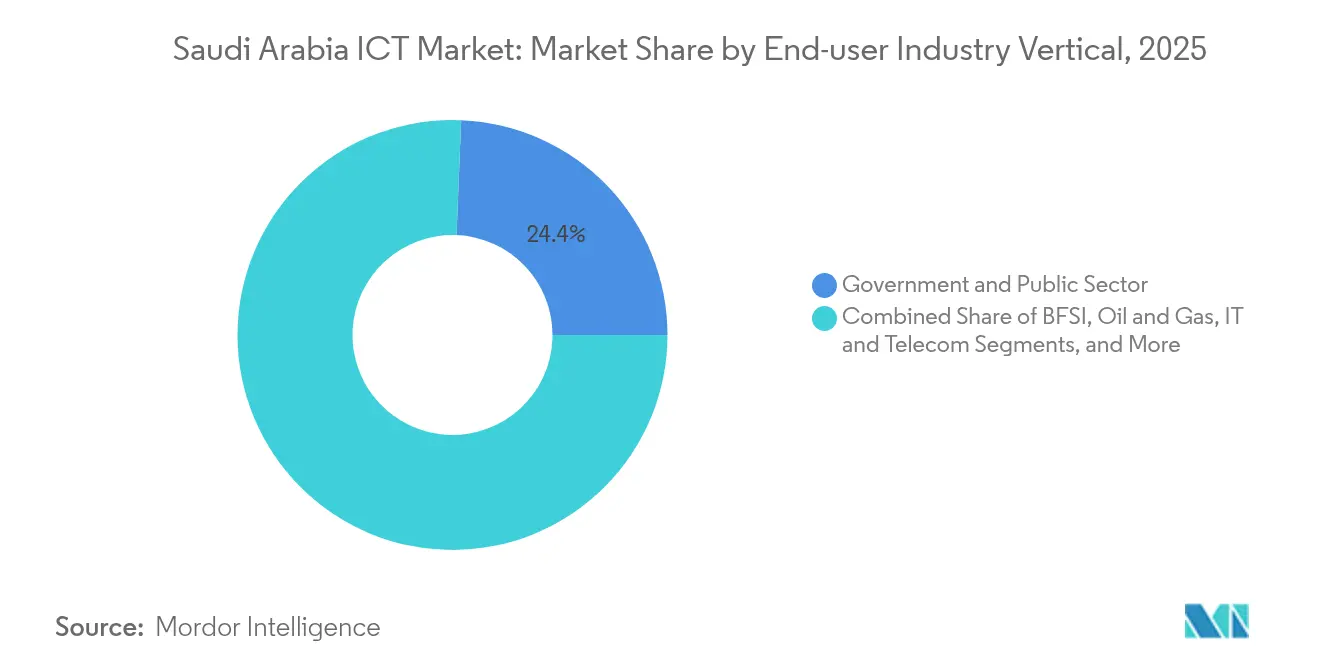

- エンドユーザー産業垂直市場別では、政府・公共部門が2025年に24.36%のシェアを獲得し、ヘルスケアは2031年まで13.45%のCAGRで進展しています。

- 導入モデル別では、クラウドが2025年のサウジアラビアICT市場規模の43.43%を占め、2031年まで14.16%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアICT市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030公共部門デジタル化 | +2.8% | リヤド、ジッダ、ダンマーム | 中期(2〜4年) |

| 5Gネットワーク展開と収益化 | +2.1% | 主要都市圏 | 短期(2年以内) |

| 中小企業によるクラウドおよびサービスとしてのソフトウェア(SaaS)の加速的な導入 | +1.9% | 全国の産業都市 | 中期(2〜4年) |

| IoTを活用した産業近代化 | +1.4% | 東部州、全国への拡大 | 長期(4年以上) |

| NEOMおよびギガプロジェクトのハイパースケール需要 | +0.7% | 北西部地域、全国への波及 | 長期(4年以上) |

| ソブリンクラウドの義務化 | +0.3% | リヤドおよびダンマームのデータセンターハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030公共部門デジタル化プログラム

サウジアラビアが国連デジタルサービス指数で第4位に上昇したことは、急速な電子政府の進展を示しており、各省庁は2025年までにプレミアムサービスの普及率90%を目標としている[1]サウジ通信社。「サウジアラビア、世界電気通信開発会議の準備会合に出席。」2025年4月17日。。この公共部門の推進力は、サウジアラビアITサービス市場における最大の単一触媒となっている。ブロックチェーンベースの本人確認からAIチャットボットに至るまで、多様なプラットフォームがソフトウェア、ソブリンクラウド、およびサイバーセキュリティへの安定した需要を牽引している。2025年に施行される統一充電ポート規則もまた、規制がICT支出を即座に方向転換させ得ることを示す好例であり、消費者に年間1億7,000万サウジアラビアリヤル(4,530万米ドル)の節約をもたらすとともに、220万台の電子廃棄物削減にも貢献している[2]通信・宇宙・技術委員会。「通信・宇宙・技術委員会。」2025年2月15日アクセス。。義務付けられた標準に準拠したベンダーは、長期契約を確保し、相互運用性を強化するとともに、サウジアラビアICT市場全体の調達規範に影響を与えている。

5Gネットワーク展開と加入者の収益化

Saudi Telecom Company (stc Group)、Etihad Etisalat Company (Mobily)、Mobile Telecommunications Company Saudi Arabia (Zain KSA)が共同で全国に5Gを展開し、プレミアム消費者プランや工場・港湾・エネルギー分野向けプライベートネットワークソリューションを実現しました。stc Groupのブランド価値は2024年に161億米ドルに達し、5G収益化の堅調さを反映しています。スペクトラムオークション、外資出資比率60%の上限、インフラ共有ルールにより展開コストが抑制される一方、エッジコンピューティングノードとスライシングAPIが新たな企業収益を生み出しています。サウジアラビアの通信収益基盤は、主に5G連動サービスを背景に、2029年までに222億2,000万米ドルに達すると予測されています。

NEOMおよびギガプロジェクトのハイパースケール需要

NEOMにおけるAIデータセンター向けのDataVolt・Supermicro間の200億米ドル協定は、王国史上最大の単一ICTインフラ受注を意味します。LEAP 2025だけで新たに200億米ドルのAI投資が発表され、液冷ラック、エッジファブリック、量子グレードのセキュリティモジュールへの発注が急増しています。海底ケーブルと地域のインターネットエクスチェンジ(IX)拠点がリヤドと東部州のデータハブへのワークロードを支えています。国内通信事業者も対応し、Etihad Etisalat Company (Mobily)はケーブルおよびキャンパスに9億500万米ドルを投じ、Saudi Telecom Company (stc Group)はデータセンター支出を2億6,600万米ドルに引き上げました。

中小企業によるクラウドおよびサービスとしてのソフトウェア(SaaS)の加速的な導入

エンタープライズITから長らく恩恵を受けられなかった中小企業(SME)は、ソブリンクラウドとビジョン2030の補助金によりコストと複雑性が軽減されたことで、最も急成長する購買層となっています。ダンマームにGoogleが新設したクラウドリージョンはレイテンシを低減し、データ国内保管ルールを満たすことで、マイクロ小売業者にとってもサービスとしてのソフトウェア(SaaS)の活用が現実的になっています。政府プログラムは移行アセスメントへの補助やソフトウェア支出に対する税額控除を提供しています。Saudi Telecom Company (stc Group)は2023年に665社の中小企業との取り組みを報告しており、サービスとしてのインフラストラクチャー(IaaS)、サイバーツール、財務ソフトウェアをパッケージ化したマーケットプレイスバンドルへの関心の高まりを示しています。このパターンはサウジアラビアICT市場の収益基盤を拡大し、石油・ガス大手への過度な依存を低下させています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なICT人材不足とサウジアラビア人雇用義務(サウダイゼーション) | -1.8% | リヤドおよび東部州で特に深刻 | 長期(4年以上) |

| サイバーセキュリティスキルの不足 | -1.2% | 金融・政府部門で最も高い | 中期(2〜4年) |

| ローカルコンテンツのホスティング規制 | -0.9% | 全国 | 中期(2〜4年) |

| ハードウェアサプライチェーンの不安定性 | -0.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なICT人材の不足とサウジアラビア人雇用義務(サウダイゼーション)のギャップ

セキュリティオペレーション、AIエンジニアリング、クラウドアーキテクチャにおいて20%の人材ギャップが継続しており、プロジェクトコストと工期が膨らんでいます。コーン・フェリーは、希少なスキルをめぐる企業間の入札競争により、2030年までに333億6,000万米ドルの賃金流入が発生すると推計しています。サウダイゼーション規制は国内人材の雇用を義務付けているものの、民間セクターのIT職に就く国民はわずか18.6%にとどまっており、研修機関やマネージドサービスへの多大な支出が余儀なくされています。国家サイバーセキュリティ庁(National Cybersecurity Authority)は現在、すべての重要インフラ監査においてサウジ人の社内専門家の配置を義務付けており、緊急ではあるが進展の遅いスキルアップ研修プログラムを促進しています。

外国クラウド事業者の参入を制限するローカルコンテンツおよびホスティング規制

CST(通信・宇宙・技術委員会)の重要サイバーセキュリティ管理策(Essential Cybersecurity Controls)は機密ワークロードをサウジ国内に留め、違反に対して最高2,500万サウジアラビアリヤル(660万米ドル)の罰金を科します。海外プロバイダーは国内施設への投資、現地でのセキュリティ監査の実施、知識移転へのコミットメントが求められます。これらの措置はデータセンター建設を促進する一方、新規参入者の市場投入時期を遅らせ、認証取得待ちの機能展開を制限します。その結果、サウジアラビアICT市場における競争的な価格圧力が緩和され、既存プレーヤーの収益マージンが保護されますが、イノベーションのペースが鈍化する可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトウェアの加速的成長が多様化を促進

電気通信サービスは、5G加入者の収益化が進む中、2025年においてサウジアラビアICT市場シェアの31.78%を維持しました。一方、ITソフトウェアはSDAIA(サウジデータ・人工知能庁)による2万人のAIスペシャリスト育成への取り組みと、ビジョン2030のAIによるGDP1,352億〜2,352億米ドル向上という目標に支えられ、9.53%のCAGRで成長をリードしています。エンタープライズアプリケーションスイート、ミドルウェア、セキュリティスタックが独自ハードウェアに取って代わる一方、サービスとしてのソフトウェア(SaaS)モデルが中小企業(SME)にキャッシュフロー上の利点をもたらしています。ソフトウェアプラットフォームに帰属するサウジアラビアICT市場規模は、組織がレガシースタックを近代化しサイバーセキュリティ義務を果たすにつれ、2030年までにほぼ2倍になると予測されています。ハードウェア需要はエッジルーターおよびデータセンター構築において安定を維持していますが、価値はオーケストレーション層、API、アナリティクスエンジンへとシフトしています。

一方、エンドユーザーデバイスベンダーは2025年のUSB-C規格統一期限に対応しており、製品在庫(SKU)の複雑性を低減しながらも、ファームウェアの再設計を求められています。ネットワーク機器の受注は5G展開フェーズと都市部の光ファイバー高密度化を反映しています。マネージドITサービスは、コンプライアンスと稼働時間を保証できるシステムインテグレーターに技術的負債の解消をアウトソースする顧客に支えられ、活況を呈しています。こうして、ソフトウェアのシェア拡大がサウジアラビアICT市場全体において、設備投資(CAPEX)が重く利益率の低いハードウェアから、サブスクリプション型の定期収益モデルへとベンダーの収益構造を転換させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー企業規模別:中小企業(SME)デジタル化の勢い

大企業は石油・ガスおよび公共行政における数十億ドル規模の予算を背景に、2025年のサウジアラビアICT市場規模の70.62%を占めました。しかし、中小企業(SME)は2031年まで10.58%のCAGRを示し、デジタルギャップを急速に縮小させています。財政的優遇措置、手間のかからないサービスとしてのソフトウェア(SaaS)のプロビジョニング、利用量に応じた成長型クラウドバンドルが、マイクロ小売業者や製造業クラスターを正式なICT消費へと取り込んでいます。ダンマーム近郊に設置されたGoogleのAIハブは、アラビア語の中小企業(SME)ワークフロー向けに言語モデルとアナリティクスを特化して調整し、導入サイクルとコストを圧縮しています。

サウジアラムコのような大手企業は依然として、AIを活用した油田最適化と大型データレイク構想により支出の中心的存在です。しかし、その調達サイクルはティアIVの稼働時間と厳格な国家安全保障基準を満たすことができる成熟したベンダーを優先します。一方、中小企業(SME)は標準的なSLA(サービスレベルアグリーメント)を許容しながらも、現地決済ゲートウェイとアラビア語インターフェースを要求しており、このニッチは新興スタートアップによって対応されつつあります。この二層構造がサウジアラビアICT市場において安定性と成長のバランスをもたらし、サービスプロバイダーにとって多様化した収益ポートフォリオを育成しています。

エンドユーザー産業垂直市場別:ヘルスケアのデジタルトランスフォーメーション

政府・公共部門は電子サービス、スマートカードID、国家クラウド契約を背景に、2025年のサウジアラビアICT市場シェアの24.36%を占めました。ヘルスケアは最も高い13.45%のCAGRを記録しており、遠隔診察で255,765名の患者に対応したセハ・バーチャル・ホスピタル(Seha Virtual Hospital)と、160万セッションを達成したセッハティ(Sehhaty)アプリがその促進要因となっています。電子カルテ、AIトリアージエンジン、ウェアラブルが、患者データ規制に対応した安全なソブリンクラウドに統合されています。

BFSIはオープンバンキングおよびインスタントペイメントプラットフォームの稼働開始に伴い、セキュリティ技術の採用を推進しています。石油・ガス部門はIIoTセンサー、予測分析、デジタルツインへの多額の支出を継続しており、サウジアラムコはクライス(Khurais)においてこれらのシステムを活用することで産出量が15%向上したとしています。小売・Eコマースはオムニチャネルエンジンとラストマイルロボティクスを追加しています。これらの垂直市場が需要の流れを多様化させ、セクター固有のショックに対するサウジアラビアICT市場の耐性を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

導入モデル別:クラウド主権がもたらす成長

クラウドは2025年のサウジアラビアICT市場規模の43.43%を占め、AWSの53億米ドル投資とEquinixの10億米ドルの相互接続ハブに後押しされ、14.16%のCAGRで成長する見込みです。ソブリンクラウド規制により重要なワークロードの国内保管が求められ、ハイパースケーラーのロードマップが電力・土地・政府との関係を提供する通信事業者(テレコムランドロード)と一致しています。ハイブリッドアーキテクチャは、機密データ層にオンプレミスアプライアンスを活用しながらAIトレーニングにはバーストトゥクラウドの経済性を組み合わせるという、規制業種のデフォルト構成として台頭しています。

オンプレミスは、エアギャップ型の耐障害性がコストを上回る国防および中央銀行のコアにおいて不可欠であり続けています。一方、工場や風力発電所ではエッジミニクラウドが普及し、レイテンシに敏感なアナリティクスをローカルで処理しながら、サマリーを地域のデータレイクに同期しています。テンセントクラウド(Tencent Cloud)の1億5,000万米ドルのコミットメントは、コンプライアンス上のハードルにもかかわらず外資の強い関心を裏付けており、サウジアラビアICT市場全体のサービス選択肢を広げ、価格競争を促進しています。

地域分析

リヤドが支出と政策立案を主導し、省庁、規制当局、および大半の本社が集中しています。大手銀行、石油メジャー、政府クラウドノードが集積しており、高帯域接続と継続的なICT調達サイクルの基盤を確保しています。首都のデータセンターフットプリントは現在250MWを超え、ソブリンクラウドの義務化が容量需要を高める中、追加キャンパスの建設が進んでいます。

東部州は製油所、石油化学、物流における産業的優位性を活かしてIIoT導入を加速させています。GoogleのダンマームリージョンはAI工場フロアのレイテンシを低減し、エッジゲートウェイはジュベイルおよびラスアルハイル港の5Gプライベートネットワークと連携しています。ダーランおよびアルコバールにわたるサプライチェーンの近代化により、ブロックチェーントラッキングと予測メンテナンスダッシュボードが導入され、サウジアラビアICT市場における対応可能な支出が拡大しています。

NEOMの北西部ゾーンは、再生可能エネルギーと海水冷却を動力源とする王国最大のAIコンピュータークラスターを受け入れる新興テクノロジーコリドーを形成しています。DataVoltのハイパースケールキャンパスは、紅海沿岸に陸揚げされる海底ケーブルをリヤドの中核拠点に結ぶ地域メッシュの核となっています。政府はスペクトラムと光ファイバー敷設を迅速化するための統一ライセンスを提供し、先行者利益を狙うスタートアップと世界的なベンダーを引き付けています。これらの地域が一体となって、サウジアラビアICT市場をMENA地域のデジタルトラフィックの中心ハブとして位置付けながら、各地域間の均衡ある成長を実現しています。

競争環境

Saudi Telecom Company (stc Group)、Etihad Etisalat Company (Mobily)、Mobile Telecommunications Company Saudi Arabia (Zain KSA)の3大通信事業者がラストマイルアクセスと大半の通信塔を掌握していますが、クラウドハイパースケーラーとAIスタートアップが従来の縦割り構造を侵食しています。Saudi Telecom Company (stc Group)は2億6,600万米ドルのメガデータセンター構築とフィンテック・ゲームスタジオへの少数出資を通じて競争優位を強化し、クロスセルのシナジーを追求しています。Etihad Etisalat Company (Mobily)の9億500万米ドルの海底ケーブル投資はホールセール帯域幅とエンタープライズ相互接続を追加し、消費者ARPU(顧客あたり平均収益)の変動からの分散化を図っています。Mobile Telecommunications Company Saudi Arabia (Zain KSA)は5Gスタンドアローンをアップグレードし、最近のスペクトラム再割り当てを活用して油田やスマートシティにおけるプライベートネットワークのニッチ市場を開拓しています。

規制コンプライアンスが差別化要因として際立っています。CST(通信・宇宙・技術委員会)と国家サイバーセキュリティ庁(National Cybersecurity Authority)の認証を受けたティアIII以上の施設を保有する企業は、優先的な調達を享受しています。国内インテグレーターはローカライゼーション規制を乗り越えるためにグローバルベンダーと提携しており、例えばAlat(パブリック・インベストメント・ファンドのテクノロジー製造部門)はハイパースケーラー向けのサーバーを国内で組み立て、輸入依存度を下げることを目指しています。アラビア語NLP(自然言語処理)、医療情報学、フィンテックAPIに特化したサービスとしてのソフトウェア(SaaS)専門企業がホワイトスペースを埋めており、多くはビジョン2030基金によりインキュベートされています。

投資フローは戦略的優先事項を反映しています。パブリック・インベストメント・ファンド(PIF)はAlatを通じて先端技術投資に1,000億米ドルを充て、ベンチャーキャピタルファンドはAI診断、OTセキュリティソフトウェア、サプライチェーンSaaSを標的としています。AWS、Google、Tencent Cloud、Equinixからの外国直接投資の流入は競争を激化させる一方、パートナーエコシステムを拡大し、サウジアラビアICT市場全体の能力水準を引き上げています。

サウジアラビアICT産業のリーダー企業

IBM Corporation

DELL Technologies INC.

Palo Alto Networks Inc.

Amazon Web Services Inc. (AMAZON.COM INC.)

NYBL MIDDLE EAST FZ‑LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:DataVoltがNEOMにおけるAIデータセンター向けにSupermicroと200億米ドルの契約を締結。

- 2025年2月:Tencent Cloudが現地データセンターを伴うサウジアラビアでの事業展開に1億5,000万米ドルを投資することを表明。

- 2024年10月:パブリック・インベストメント・ファンド(PIF)とGoogleが、中小企業(SME)のクラウド導入を支援するためダンマーム近郊にAIハブを構築することで合意。

- 2024年3月:AWSが2026年の稼働開始を目指し、サウジアラビアのデータセンターインフラに53億米ドルを投資することを表明。

サウジアラビアICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)を包含するより広範な用語です。ワイヤレスネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、テレビ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスといった通信技術全般を指し、ユーザーがデジタル形式で情報を保存・アクセス・送受信・取得・操作することを可能にします。

サウジアラビアICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、電気通信サービス)、企業規模別(中小企業および大企業)、産業垂直市場別(BFSI、ITおよび通信、政府、小売・Eコマース、製造業、エネルギーおよびユーティリティ)、地域別(北部、東部、西部、南部)に区分されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されています。

| ハードウェア | データセンターハードウェア |

| ネットワーク機器 | |

| エンドユーザーデバイス | |

| ソフトウェア | エンタープライズアプリケーション |

| オペレーティングシステムおよびミドルウェア | |

| セキュリティソフトウェア | |

| ITサービス | マネージドサービス |

| プロフェッショナルサービスおよびコンサルティングサービス | |

| 電気通信サービス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| 石油・ガス |

| ITおよび通信 |

| 小売・Eコマース |

| 製造業 |

| エネルギーおよびユーティリティ |

| ヘルスケア |

| その他のエンドユーザー産業垂直市場(輸送、教育、ホスピタリティ) |

| オンプレミス |

| クラウド |

| ハイブリッド |

| タイプ別 | ハードウェア | データセンターハードウェア |

| ネットワーク機器 | ||

| エンドユーザーデバイス | ||

| ソフトウェア | エンタープライズアプリケーション | |

| オペレーティングシステムおよびミドルウェア | ||

| セキュリティソフトウェア | ||

| ITサービス | マネージドサービス | |

| プロフェッショナルサービスおよびコンサルティングサービス | ||

| 電気通信サービス | ||

| エンドユーザー企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー産業垂直市場別 | BFSI | |

| 政府・公共部門 | ||

| 石油・ガス | ||

| ITおよび通信 | ||

| 小売・Eコマース | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業垂直市場(輸送、教育、ホスピタリティ) | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

レポートで回答される主な質問

2026年のサウジアラビアのICT市場規模はどのくらいですか?

サウジアラビアのICT市場規模は2026年に656億4,500万米ドルであり、2031年まで9.13%のCAGRで成長すると予測されています。

2026年から2031年にかけて最も成長が速いセグメントはどれですか?

ITソフトウェアがクラウド、AI、サイバーセキュリティの導入に牽引されて9.53%のCAGRで最も急速な拡大を見せています。

なぜ中小企業(SME)はICT需要において重要なのですか?

ビジョン2030の優遇措置と新しいクラウドリージョンが中小企業(SME)のコストと複雑性を低減させることから、中小企業(SME)は10.58%のCAGRを示しています。

ソブリンクラウド規制は外国プロバイダーにどのような影響を与えますか?

CST(通信・宇宙・技術委員会)は重要なワークロードについて現地でのデータホスティングを義務付けているため、ハイパースケーラーは国内データセンターを構築し、サイバーセキュリティ監査に合格しなければなりません。

ICT支出においてNEOMはどのような役割を果たしていますか?

NEOMの200億米ドルのAIデータセンター構築は王国最大の単一ICT投資であり、ハイパースケールインフラとエッジ接続への需要を押し上げています。

最終更新日: