オーストラリアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

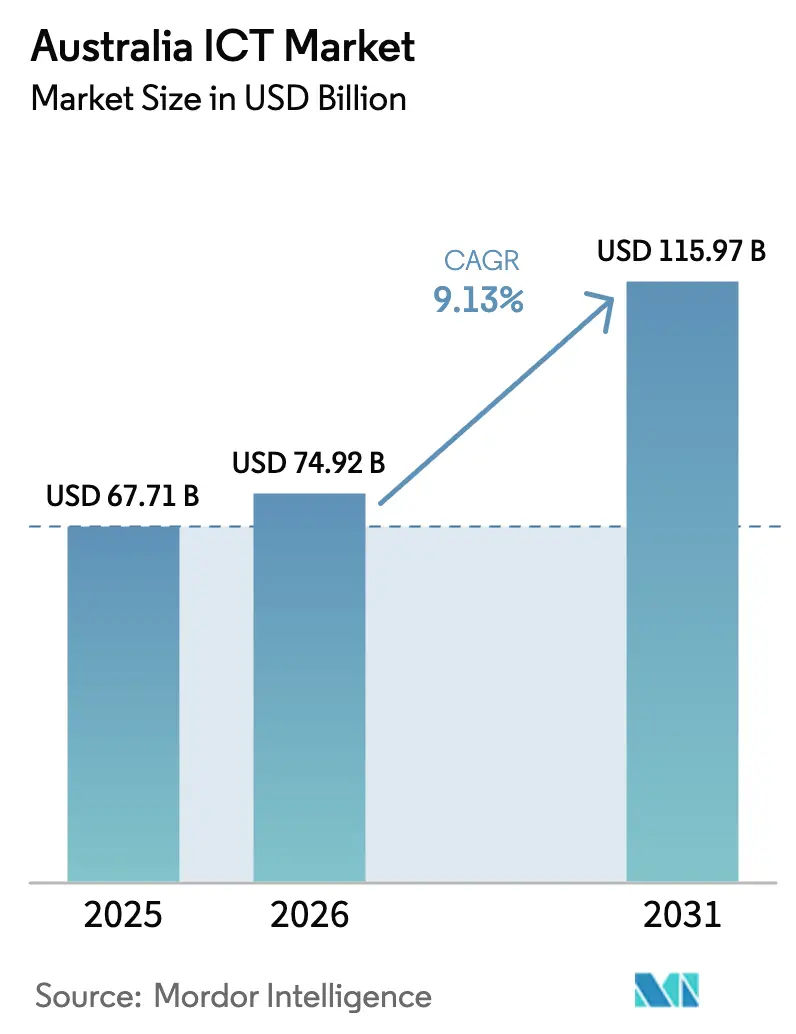

| 基準年の市場規模 (2025) | 67.71 十億米ドル |

| 市場規模 (2026) | 74.92 十億米ドル |

| 市場規模 (2031) | 115.97 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

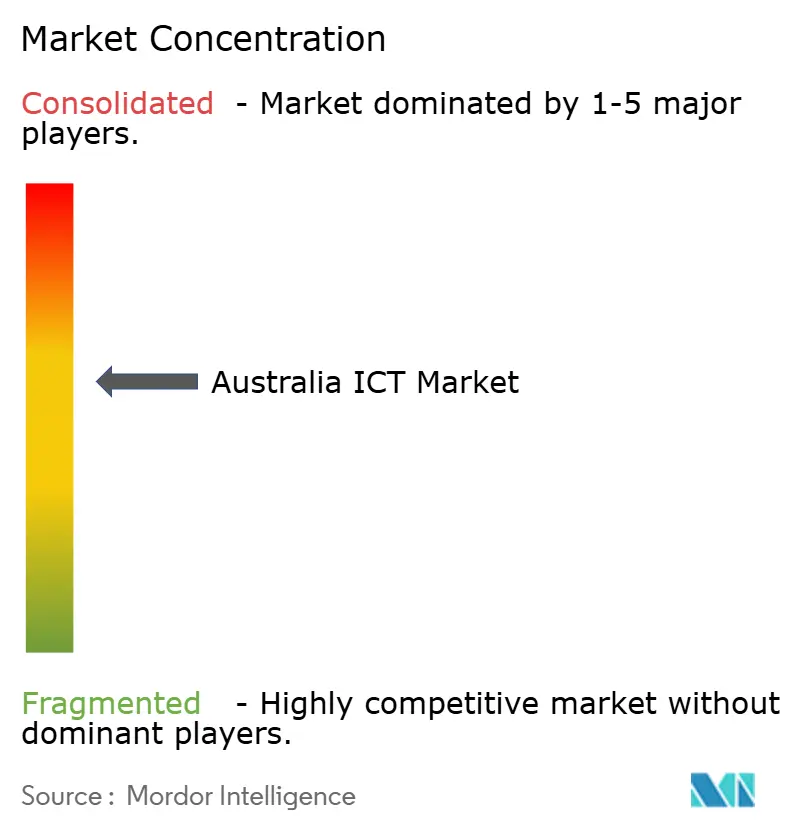

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオーストラリアのオーストラリアICT市場分析

オーストラリアICT市場規模は2025年に677億1,000万米ドルと評価され、2026年の749億2,000万米ドルから2031年には1,159億7,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.13%です。公共部門の強力なデジタル義務、ソブリンクラウド要件、およびハイパースケールのフットプリント拡大が、国内データセンターの建設を強化し、クラウド移行を加速させています。企業支出は、通知義務のあるデータ侵害制度の強化によってさらに押し上げられており、これによりマネージドセキュリティおよびゼロトラストアーキテクチャへの予算配分が促進されています。通信事業者の5Gスタンドアローンコアはネットワークスライシングを可能にし、鉱業、物流、医療分野におけるエッジコンピューティングのユースケースを解放しています。並行して、月から火星へのイニシアチブが高性能コンピューティングの需要を牽引し、ストレージおよびネットワーキングサプライヤーに波及効果をもたらしています。これらの追い風に対し、拡大する人材不足と地方のブロードバンド格差が、プロジェクト遂行とクラウドベースのコラボレーションを遅らせるリスクとなっています。

主要レポートのポイント

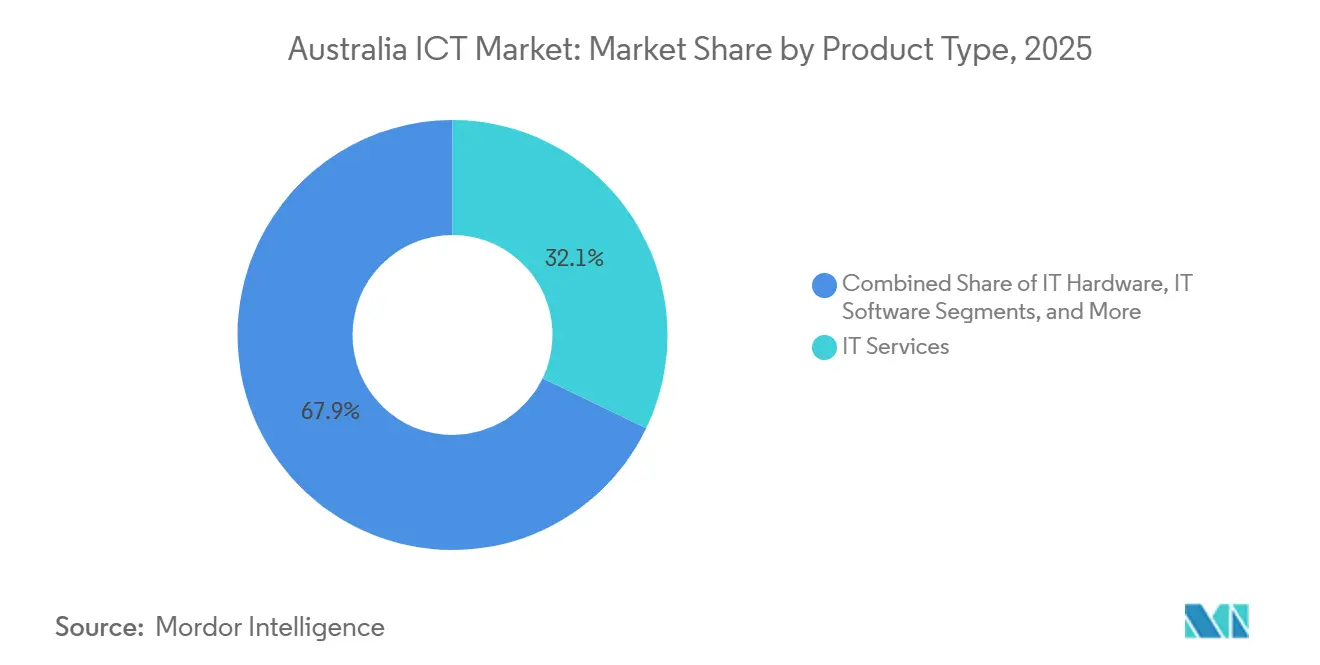

- 製品タイプ別では、ITサービスが2025年に32.13%の収益シェアでトップとなり、クラウドおよびプラットフォームサービスは2031年にかけて10.74%のCAGRで成長しています。

- 企業規模別では、大企業が2025年のオーストラリアICT市場シェアの57.46%を占め、中小企業は2031年まで年率10.11%で成長する見込みです。

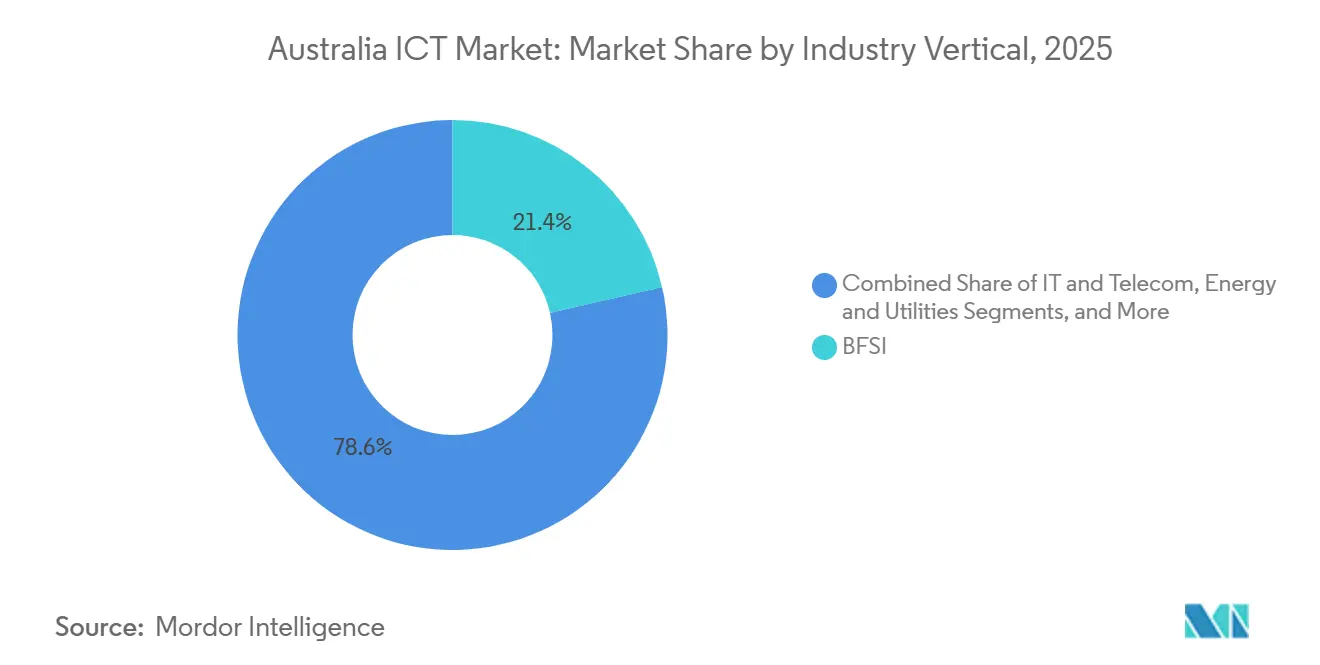

- 業種別では、BFSIが2025年の支出の21.43%を占めましたが、医療・ライフサイエンスは2031年にかけて10.92%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府デジタルトランスフォーメーションプログラムの加速 | +2.1% | 全国規模、オーストラリア首都特別地域・ニューサウスウェールズ州・ビクトリア州に集中 | 中期(2〜4年) |

| 企業全体でのクラウドコンピューティングの急速な普及 | +2.4% | 全国規模、シドニー・メルボルン・ブリスベンでの早期成果 | 短期(2年以内) |

| 次世代アプリケーションを可能にする5Gネットワークの拡大 | +1.8% | 全国規模、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州の都市部が先行 | 中期(2〜4年) |

| セキュリティ支出を押し上げるサイバーセキュリティ脅威の増大 | +1.6% | 全国規模、BFSIおよび政府部門での関心が高まる | 短期(2年以内) |

| 高性能コンピューティング需要を牽引するオーストラリアの新興宇宙産業 | +0.7% | 南オーストラリア州、オーストラリア首都特別地域、西オーストラリア州 | 長期(4年以上) |

| 地域データセンター投資を促進するデータ主権義務 | +1.5% | 全国規模、ニューサウスウェールズ州・ビクトリア州・オーストラリア首都特別地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府デジタルトランスフォーメーションプログラムの加速

政府全体の目標として、2027年6月までに非機密ワークロードの80%をIRAP評価済みクラウドで運用することが求められており、2025〜26年度の連邦予算において、SaaSライセンスおよびAPIゲートウェイに向けて12億豪ドル(8億900万米ドル)が投じられています。[1] 連邦・州機関は147件の調達契約をISO 27001認定ベンダーを優遇する単一フレームワークに統合しており、これにより複数年にわたるトランスフォーメーションのパイプラインが長期化しています。Services AustraliaのmyGovの再プラットフォーム化は32のポータルにまたがるアイデンティティフェデレーションの好例であり、州レベルのデジタル再起動基金が土地登記・裁判所システムにこのモデルを適用しています。その結果、変更管理コンサルタントおよびUXデザイナーへの持続的な需要が生まれており、これらの役割は公共プロジェクトにおいて歴史的にリソースが不足していました。

企業全体でのクラウドコンピューティングの急速な普及

APRAの改訂されたCPS 234は四半期ごとの侵入テストと7年間のログ保持を義務付けており、金融サービス機関がコアアプリをマルチAZクラウドパターンに移行することを促しています。AWSは2025年にシドニー第4ゾーンに50MWを追加し、Google Cloudはメルボルンのデータホールに20億豪ドル(13億5,000万米ドル)を投じ、全量を風力エネルギーで賄うことを約束しました。中堅市場での普及も顕著であり、従業員50〜500人の製造業者の62%が2025年に少なくとも1つのクラウドERPモジュールを稼働させており、2023年の41%から増加しており、価値実現の迅速化を理由として挙げています。しかし、AWS、Azure、Googleにまたがるアイデンティティ管理がクラウド運用予算の最大40%を占めるようになっており、ポリシー自動化が新たな支出の焦点となっています。

次世代アプリケーションを可能にする5Gネットワークの拡大

Telstraは2025年6月に5Gスタンドアローンコアを完成させ、鉱業・物流向けのネットワークスライシングを解放しました。これらの分野では、遅延に敏感な制御ループが自律走行ダンプトラックを制御しています。Optusはシドニーのビジネス街にミリ波セルを展開し、AR小売ショーケース向けに最大4.5Gbpsのピーク速度を実現しました。ACMAの26GHz帯域オークションがプライベート5Gの構築を促進し、BHPのオリンピックダムネットワークは1,200台のIoTセンサーを統合し、6ヶ月以内にダウンタイムを18%削減しました。TelstraコアにおけるAWS Wavelengthなどのエッジパートナーシップにより、ゲームおよび遠隔医療向けに10ms未満の遅延が実現されています。

セキュリティ支出を押し上げるサイバーセキュリティ脅威の増大

2024〜25年度のサイバー犯罪報告件数は94,000件に達し、前年比23%増となり、新たなプライバシー違反に対する罰則は3,370万米ドルまたは売上高の30%のいずれか大きい方に引き上げられました。マネージドセキュリティ契約はNTT Ltd.において34%増加し、製品主導から サービス主導の防衛へのシフトを裏付けています。オーストラリア信号局のパートナーシッププログラムは機密インジケーターをベンダーのテレメトリと交換し、パッチサイクルを短縮しています。ゼロトラストの採用が加速し、2025年にはASX200企業の47%がマイクロセグメンテーションを使用しており、2023年の29%から増加し、取締役会レベルでの優先事項となっていることを反映しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なIT人材の深刻な不足 | -1.4% | 全国規模、サイバーセキュリティおよびクラウドアーキテクチャの役割で最も深刻 | 短期(2年以内) |

| 大企業におけるレガシーインフラの複雑性 | -0.9% | 全国規模、BFSI・政府・エネルギー部門に集中 | 中期(2〜4年) |

| 遠隔地における高いブロードバンドコスト | -0.5% | ノーザンテリトリー、西オーストラリア州、クイーンズランド州の地方地域 | 長期(4年以上) |

| コンプライアンスコストを増大させる厳格な電子廃棄物規制 | -0.3% | 全国規模、ITハードウェアおよびインフラセグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なIT人材の深刻な不足

ICTの失業率は2025年12月時点で1.8%であり、全国平均の3.9%を大幅に下回っており、構造的な人材不足を浮き彫りにしています。[2]オーストラリア統計局、「労働力調査2025年12月」、abs.gov.au サイバーセキュリティアナリストの中央値年収は13万5,000豪ドル(9万1,000米ドル)ですが、ポジションは平均14週間空席のままです。ビザの積滞が海外採用を妨げており、大学がサイバーセキュリティのコホートを40%拡大しているものの、2028年以前に人材不足を解消することはできません。インテグレーターが納期を過剰にコミットしているため、コスト上昇とプロジェクト遅延がすでに顕在化しています。

大企業におけるレガシーインフラの複雑性

1,000万行を超えるCOBOLコードベースを持つメインフレーム資産は依然として毎月数十億件のトランザクションを処理しており、Commonwealth BankのZ/OSコアがその典型例です。規制上のストレステスト義務が全面的な移行を抑制し、予算は段階的なモダナイゼーションのためのミドルウェアに向けられています。ハイブリッド統合はライセンスコストを引き上げ、障害点を増加させ、障害発生時の根本原因分析を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが支出の中核、クラウドプラットフォームが勢いを牽引

ITサービスは、企業がマルチクラウドのナビゲーションと規制対応のためにインテグレーターに依存したことで、2025年の支出の32.13%を占めました。ITサービスの中では、マネージドセキュリティとビジネスプロセスアウトソーシングが融合しており、プロバイダーが脅威インテリジェンスを人事・財務ワークフローに組み込むことで、中堅市場のクライアントとの関係を強化しています。ITサービスは、消費ベースの経済性とインフラのオーバーヘッドを削減するPaaS抽象化の成熟したエコシステムに牽引されたクラウドおよびプラットフォームサービスにより、2031年にかけて最速のCAGR10.74%を記録すると予測されています。Ciscoのシリコンフォトニクススイッチが消費電力を40%削減するなど、パフォーマンス向上が顕著な場合には選択的なハードウェアリフレッシュが続いていますが、デバイスアズアサービスが設備投資を運用費に転換するにつれ、全体的なハードウェア予算は横ばいになっています。

ハイパーコンバージドインフラが新規ストレージ調達を席巻しており、Dellは2025年度のオーストラリアのストレージ収益の38%がVxRailおよびPowerFlexから得られたと報告しています。セキュリティ支出は例外的な存在であり、エッセンシャルエイトコンプライアンスがEDRおよびSIEMプラットフォームのアップグレードを促進することで、オーストラリアICT市場全体の成長を上回っています。[3]Dell Technologies、「オーストラリアVxRail収益シェア」、dell.com 通信サービスの収益は音声からSD-WANおよびユニファイドコミュニケーションへと移行しており、通信事業者はこれらをソブリンクラウド接続とバンドルしてマージンを守っています。コンサルティング部門は生成AIのパイロットで多忙を極めていますが、ルーティンな統合作業はAI支援ツールによってコモディティ化しつつあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:大企業が予算を掌握、中小企業が採用を加速

大企業は2025年の支出の57.46%を占め、ガバナンス、マスターデータ管理、および堅牢なAPIゲートウェイへの投資に注力しました。複雑な資産構成が、オーストラリアICT市場規模に連動した統合予算とプロフェッショナルサービスのリテーナーモデルへの需要を高めています。移行費用の50%補助を受けた中小企業は、2031年まで年率10.11%で成長すると予測されています。ターンキーSaaSバンドルがクラウド会計、在庫管理、給与計算を統合し、参入障壁を下げており、Xeroなどのベンダーはモジュールのアタッチ率上昇に伴い平均収益が増加する中、二桁台の加入者成長を報告しています。

セキュリティ態勢は大きく二極化しており、大企業はICT予算の8〜12%をサイバーセキュリティに充て、内部SOCを設置することが多い一方、中小企業は月額1万5,000豪ドル(1万110米ドル)未満のマネージド検知・対応サブスクリプションに依存しています。TelstraのEssential Cyberパッケージは中小企業向けに調整されたセキュリティサブスクリプションの典型例です。ASX200企業の34%が2025年に大規模言語モデルの支援をパイロット導入しましたが、中小企業では9%にとどまっています。ただし、モデルトレーニングコストの低下によりこの格差は縮小するでしょう。

業種別:BFSIが依然として優位、医療が急成長

BFSIは、必須のコンプライアンスツール、不正分析、モバイルバンキングのアップグレードのために2025年の支出の21.43%を維持しました。しかし、医療・ライフサイエンスは、2026年12月までにFHIR準拠のAPIを要求するMy Health Recordの相互運用性義務のもとで10.92%のCAGRで拡大する突出した成長分野となっています。鉱業中心の州では、エネルギー・公益事業がグリッドのデジタル化と分散型エネルギーリソース管理に資金を投じており、統合システム計画と整合しています。小売・物流部門は倉庫ロボティクスとAI駆動のラストマイル配送ルーティングを採用し、人件費を抑制して配送の予測可能性を高めています。

製造業のインダストリー4.0へのシフトは、生産ラインにIoTセンサーと予測分析を組み込み、計画外のダウンタイムを削減してメンテナンスサイクルを最適化しています。政府のワークロードはアイデンティティ保証とケース管理システムへの高付加価値需要を構成しており、石油・ガス企業はデジタルツインを展開してオフショア生産を最適化しています。これらの多様でありながら収束する業種別需要が、オーストラリアICT市場を景気循環的なショックに対して強靭なものにしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

ニューサウスウェールズ州は2025年の全国支出をリードし、シドニーの金融本社、ハイパースケールデータセンター、および密集したスタートアップ集積地がその原動力となっています。同州の15億豪ドル(10億6,000万米ドル)のデジタル再起動基金がメインフレームの置き換えとマイクロサービスの採用を支援し、地元インテグレーターに長期的な機会をもたらしています。ビクトリア州がこれに続き、メルボルンはAWS、Microsoft、Googleのソブリンクラウドリージョンを擁し、2024〜2026年のハイパースケール投資の合計は70億豪ドル(49億2,000万米ドル)を超えました。ビクトリア州のグリーン電力へのコミットメントは、企業がオフセットを購入せずにネットゼロ目標を達成するのに役立っています。

クイーンズランド州は2032年ブリスベンオリンピックをスマートシティインフラと5G対応公共交通の足がかりとして活用しています。西オーストラリア州の鉱業自動化は同州のICT支出の約40%を占め、自律走行を支援するプライベート5Gとエッジアナリティクスに注力しています。南オーストラリア州はオーストラリア宇宙機関を中核とする宇宙テクノロジーハブとして台頭しており、高性能コンピューティングベンダーと通信スタートアップを引き付けています。タスマニア州は冷涼な気候と再生可能エネルギーを活用し、CDCなどのデータセンター事業者をホバートに誘致し、低PUEのコロケーションを提供しています。

オーストラリア首都特別地域の支出は政府中心であり、IRAP保護認定サプライヤーを優遇するデジタルトランスフォーメーション庁のクラウドフレームワークを通じて統合されています。ノーザンテリトリーは光ファイバーの少なさから遅れをとっていますが、ダーウィンの海底ケーブル陸揚げ局が東南アジアとの遅延を短縮し、災害復旧のためのリアルタイムレプリケーションを可能にしています。進展にもかかわらず、地方の接続格差は依然として残っており、NBNの固定無線ティアは120万世帯に中央値48Mbpsを提供するにとどまり、クラウドCADおよび高精細ビデオを制限しています。政府の地域接続プログラムは400の町への光ファイバー整備に資金を提供していますが、タイムラインは2028年まで延長されており、デジタルデバイドが長引いています。

競合環境

オーストラリアICT市場は適度に集中しており、上位10社が収益の大部分を占め、ニッチベンダーの活発な裾野が形成されています。Telstraはユビキタスな接続性とマネージドクラウド・セキュリティサービスを組み合わせ、Digicel Pacific買収を活用して海底容量とエッジノードをバンドルしていますが、ハイパースケーラーが直接ピアリングを交渉するにつれてマージン圧力が高まっています。AWS、Microsoft、Googleはソブリンクラウドの信頼性で競い合っており、Microsoftが政府データをIRAPゾーンのみに保存するという約束は、競合他社に同等の居住地・コンプライアンス保証を求めることを強いています。

インドのインテグレーターであるInfosys、Wipro、Tata Consultancy Servicesは価格競争力を持ちながらモダナイゼーションプロジェクトにAIコパイロットを組み込み、納期を短縮していますが、統合労働のコモディティ化を招いています。AccentureやDXCなどの既存大手は業種別プレイブックと変更管理の深みで対抗しています。エッジコンピューティング、プライベート5G、量子耐性暗号化がホワイトスペースセグメントとして浮上しており、オーストラリア信号局の2025年量子耐性ロードマップが機関のアルゴリズム移行準備に向けた早期コンサルティング案件を生み出しています。

TelstraはVersent買収でプロフェッショナルサービスを強化し、NTTはセキュリティ規模拡大のためにNexonを買収し、Cisco-AccentureはSD-WANパターンを小売向けに共同開発しています。垂直型SaaSスペシャリストは、ハイパースケーラーが見落とす畜産管理や病院のローテーション管理などの狭いドメインにワークフロー専門知識を融合させることで、60〜70%の粗利益率を達成しています。これらのダイナミクスが総体として、オーストラリアICT市場全体にわたる持続的なイノベーションと価格競争を確保しています。

オーストラリアICT産業リーダー

Telstra Corporation Limited

Microsoft Corporation

IBM Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microsoftが3つの新しいAzure可用性ゾーンのフェーズ1建設を開始し、完成は2027年第4四半期を予定しており、2028年までに30万人の参加者を目標とする全国AIスキルアカデミーを開設しました。

- 2025年11月:Amazon Web ServicesがパースにLocal Zonesを開設し、遅延に敏感なワークロード向けに再生可能エネルギーで稼働する20MWの容量を追加しました。

- 2025年10月:Telstraが全国5Gスタンドアローンコアを完成させ、産業用IoT向けに10ms未満のスライスを実現しました。

- 2025年9月:Optusがシドニービジネス街全域でミリ波の展開を完了し、AR小売パイロット向けに最大4.5Gbpsのピーク速度を達成しました。

オーストラリアICT市場レポートの調査範囲

オーストラリアICT市場レポートは、製品タイプ(ITハードウェア〔コンピュータハードウェア、ネットワーク機器、周辺機器〕、ITソフトウェア(ITサービス〔ITコンサルティングおよび導入、ITアウトソーシング、ビジネスプロセスアウトソーシング、マネージドセキュリティサービス、クラウドおよびプラットフォームサービス〕、ITインフラ、ITセキュリティ・サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、および業種(政府・公共行政、BFSI、ITおよび通信、エネルギー・公益事業、小売・Eコマース・物流、製造業・インダストリー4.0、医療・ライフサイエンス、石油・ガス、その他業種)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業・インダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| その他業種 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造業・インダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| その他業種 | ||

レポートで回答される主要な質問

2031年のオーストラリアICT市場の予測値はいくらですか?

市場は2026年から9.13%のCAGRで成長し、2031年までに1,159億7,000万米ドルに達すると予測されています。

国内ICT支出の中で最も成長が速いセグメントはどれですか?

クラウドおよびプラットフォームサービスが2031年にかけて10.74%のCAGR予測でトップです。

中小企業が大企業よりも急速にICT予算を増加させているのはなぜですか?

政府の共同投資助成金がクラウド移行コストの最大50%を補助し、中小企業によるSaaSおよびセキュリティサブスクリプションの採用を加速させています。

5Gの展開はオーストラリアにおける企業のテクノロジー戦略にどのような影響を与えますか?

スタンドアローン5Gコアとミリ波の展開により低遅延エッジアプリケーションが可能となり、鉱業、物流、AR小売向けのプライベートネットワークへの投資を促しています。

オーストラリア全体のICT成長を抑制する主な課題は何ですか?

高度なIT人材の不足とレガシーメインフレームインフラの複雑性が、トランスフォーメーションのタイムラインを遅らせ、プロジェクトコストを引き上げています。

現在ICT支出の最大シェアを占めている州はどこですか?

ニューサウスウェールズ州が最大のシェアを占めており、シドニーの金融サービスと密集したハイパースケールデータセンターのフットプリントがその基盤となっています。

最終更新日: