サウジアラビア データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

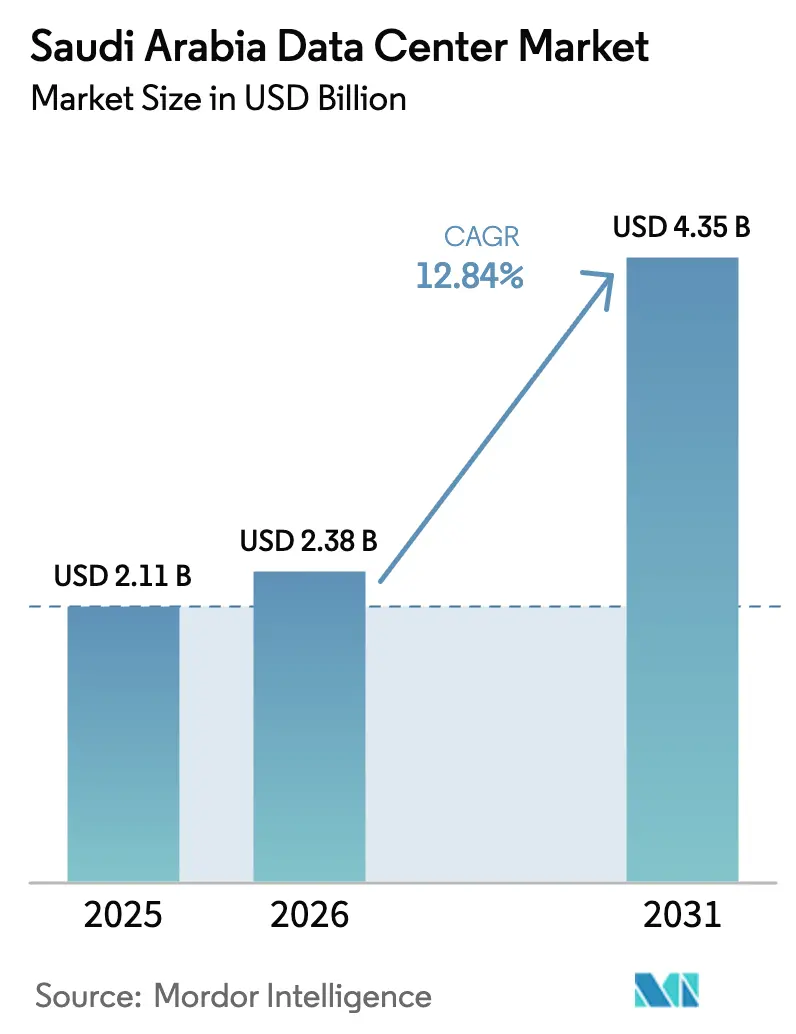

| 基準年の市場規模 (2025) | 2.11 十億米ドル |

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 4.35 十億米ドル |

| 成長率 (2026 - 2031) | 12.84% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるサウジアラビア データセンター市場分析

サウジアラビア データセンター市場規模は、2025年の21億1,000万米ドルから2026年には23億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)12.84%で2031年までに43億5,000万米ドルに達すると予測されています。ITロード容量は2025年に0.41千MW(メガワット)となっており、年平均成長率19.96%で成長し、2030年までに1.03千MWに達する見込みです。市場セグメントシェアと推計はMW単位で算出・報告されています。2025年の0.41千MWから2030年の1.03千MWへと急増するITロード要件の上昇は、主権デジタルインフラに向けた構造的な拡張を裏付けています。強固なハイパースケーラーからの資本流入、ビジョン2030スマートシティ構想、および全国規模の光ファイバーと5Gの展開が、運営事業者が砂漠特有の冷却コストへの対応を迫られる中でも、容量増強を加速させています。AWS、Microsoft、およびGoogleによる長期クラウドリージョンへのコミットメントは引き続きエコシステムパートナーを引き付けており、一方で1,000億米ドルの主権AI構想HUMAINは、エクサスケールコンピューティングに対する持続的な国内需要を示しています。並行して、低遅延が求められる5GおよびIoTユースケースに対応するため、エッジ施設の建設が勢いを増しており、地域のコンテンツ配信の強化とバックホールコストの削減が進んでいます。

主要レポートのポイント

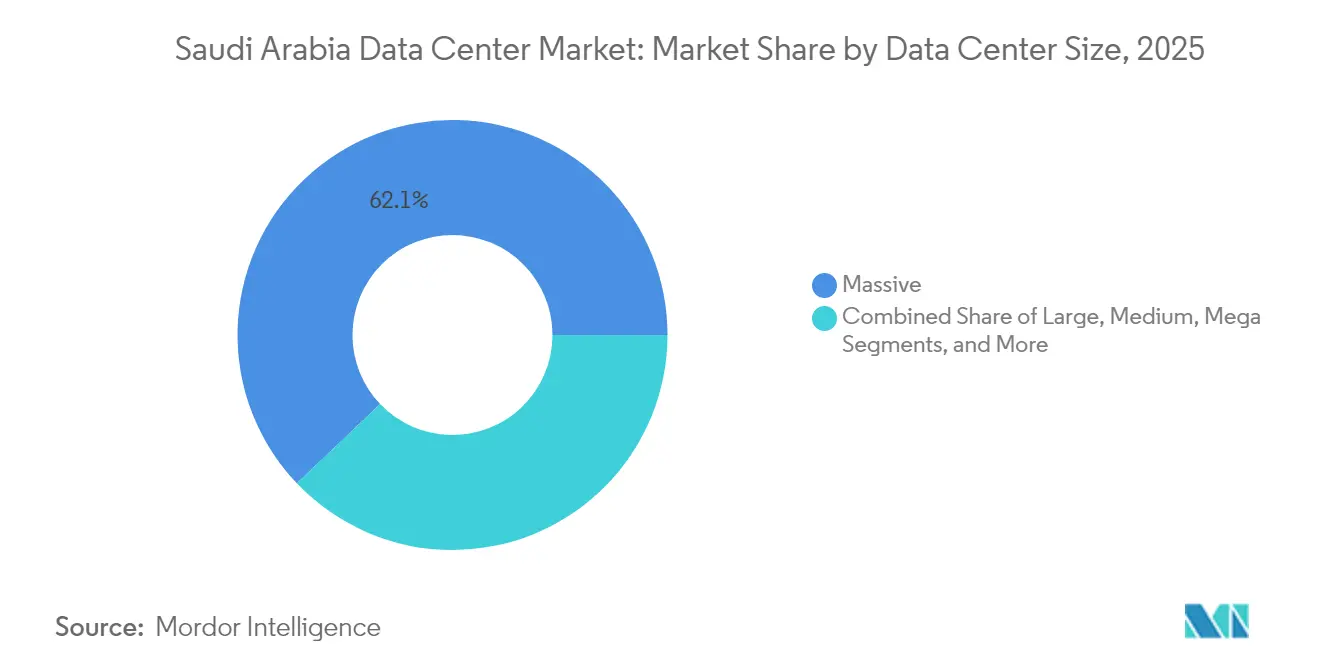

- データセンター規模別では、超大型施設が2025年の収益シェア62.12%でリードし、大型施設は2031年にかけて年平均成長率19.35%で最も急速な成長を記録しました。

- ティアタイプ別では、ティア4インフラが2025年のサウジアラビア データセンター市場規模の82.21%を占め、2031年にかけて年平均成長率20.45%で前進しています。

- データセンタータイプ別では、ハイパースケールおよび自社構築型の展開が2025年のサウジアラビア データセンター市場シェアの76.34%を占め、エッジコンピューティング施設は2031年まで年平均成長率21.10%で成長しています。

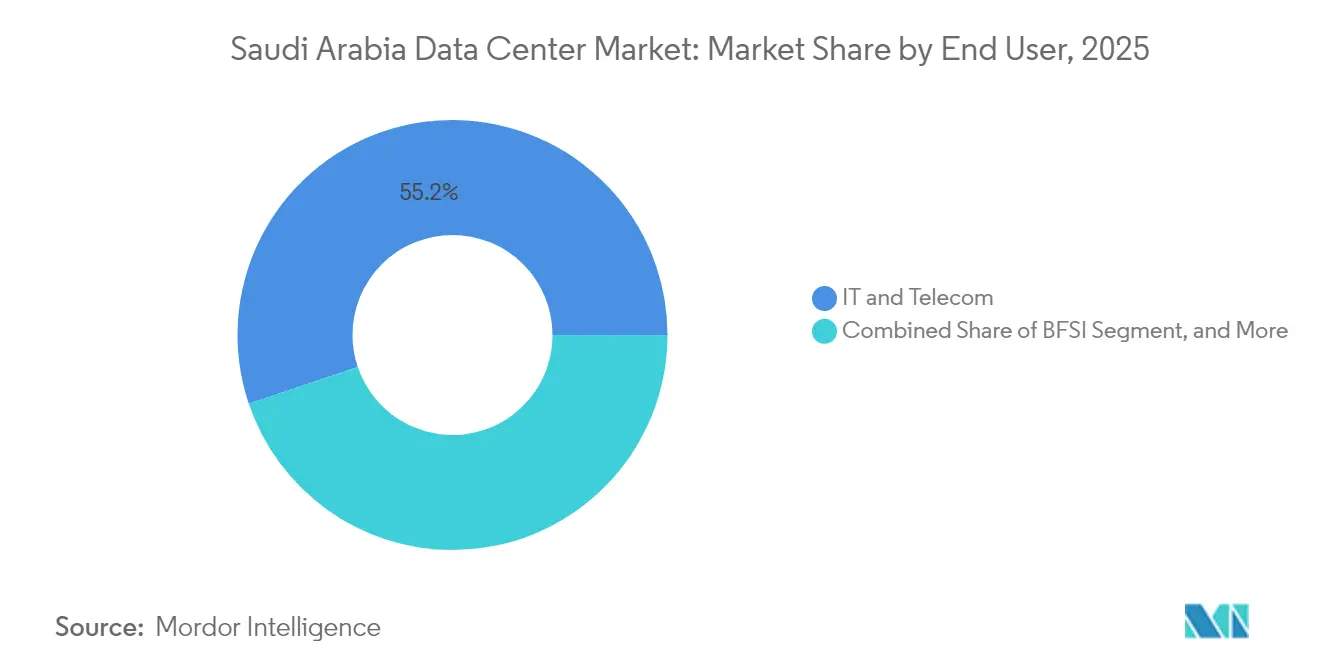

- エンドユーザー別では、ITおよび通信が2025年需要の55.18%を合計で占めており、BFSIが年平均成長率20.95%で2031年にかけて最も速いペースで進んでいます。

- ホットスポット別では、リヤドが2025年の設置容量の26.40%を維持し、ダンマームが2031年にかけて年平均成長率15.05%で最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア データセンター市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030デジタル政府支出の急増 | +3.20% | 全国規模、リヤドとジェッダに集中 | 中期(2〜4年) |

| ハイパースケーラーによるクラウドリージョン構築(AWS、Microsoft、Google) | +4.10% | 全国規模、リヤドを主要ハブとしダンマームでも存在感が高まる | 長期(4年以上) |

| 5Gおよび全国規模の光ファイバーバックボーンによるデータトラフィックの増加 | +2.80% | 全国展開、都市部優先 | 短期(2年以内) |

| 大規模スマートシティプロジェクト(NEOM、紅海、キディヤ) | +2.30% | NEOM(北西部)、紅海(西海岸)、キディヤ(リヤド近郊) | 長期(4年以上) |

| 「データ大使館」ホスティングを可能にするグローバルAIハブ法 | +1.90% | 全国規模、規制枠組みは中央で管理 | 中期(2〜4年) |

| クラウドコンピューティング特別経済区(CCSEZ)の税制優遇措置 | +1.40% | CCSEZ指定地域、複数地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030デジタル政府支出の急増

義務的なクラウドファースト指令により、すべての省庁および公共機関は2027年までにレガシーワークロードを主権インフラへ移行することが求められています。サウジアラビア データ・人工知能庁(SDAIA)の「AIのための100万人のサウジアラビア人」プログラムは、2030年までに2万人の地域専門家を輩出することを目指しており、ティア4容量に対する持続的な需要を生み出しています。主要省庁がすでに締結した複数年にわたる調達契約は、運営事業者に予測可能なキャッシュフローをもたらし、大規模な建設決定を自信を持って行うことを可能にしています。HUMAINの1,000億米ドルの支援は、長期インフラリターンのリスクを低減する国内消費基盤をさらに固めています。地域クラウドへ移行する公共部門のデータセットは、セキュリティと稼働時間の要件を強化し、ティア4の優位性を高め、戦略的回廊における新たな建設を促進しています。

ハイパースケーラーによるクラウドリージョン構築(AWS、Microsoft、Google)

AWSは2026年までに最初のローカルクラウドリージョンを立ち上げるために53億米ドルをコミットし、Microsoftはリヤドに地域本部を設立し、追加容量のパイプラインを継続して進めています。これらの長期資本支出計画は、オンプレミスサーバーからの持続的なエンタープライズ移行に対する投資家の信頼を確認するものです。ハイパースケーラーの参入は乗数効果をもたらします。システムインテグレーター、セキュリティベンダー、コンテンツデリバリーネットワーク、およびSaaSプロバイダーが低遅延と相互接続料金を下げるために共同設置します。グローバルプロバイダー間の競争的緊張はロールアウトを加速させ、価格を圧縮し、サウジアラビアのデータレジデンシー規則に準拠するために企業が外国の管轄区域からデータを本国に送還することを促します。

5Gおよび全国規模の光ファイバーバックボーンによるデータトラフィックの増加

通信・宇宙・技術委員会(CST)は2024年に600MHz、700MHz、および3.8GHz帯を競売にかけ、認可モバイルスペクトルを27%拡大し、都市部での5Gダウンロード速度を250Mbpsを超えるレベルで実現しました。[1]通信・宇宙・技術委員会、「2024年スペクトラム・オークション結果」、cst.gov.saエッジコンピュートノードは、自動運転車、AR/VR(拡張現実/仮想現実)、および産業用IoTのリアルタイム分析をサポートするために急速に普及しています。同時に、国家支援の光ファイバー設置が第二層都市を接続し、クラウドワークロードのための対称帯域幅を確保しています。Africa-1や2Africaなどの新しい海底ケーブルがジェッダに上陸し、王国を地域の通過ハブとして位置づけ、中東の遅延を最適化しようとするグローバルコンテンツプロバイダーを惹きつけています。

大規模スマートシティプロジェクト(NEOM、紅海、キディヤ)

NEOMのDataVoltとのパートナーシップは、2028年までに太陽光と風力を主な電源とする世界初のネットゼロ「コンピュートリファイナリー」として、AI最適化容量1.5GWのために50億米ドルを確保しています。[2]NEOM Authority, "NEOM DataVoltパートナーシップ発表," neom.comキディヤの観光・エンターテインメント複合施設は334平方キロメートルに及び、年間4,800万人の来訪者を目標としており、各来訪者はほぼ瞬時の処理を必要とする高帯域幅の没入型サービスを利用します。紅海プロジェクトのリゾートクラスターは、遠隔の沿岸地点での環境モニタリングとスマートビルディング制御を処理するエッジノードを必要としています。建設サイクルの早い段階でデータセンター用地を落札するデベロッパーは、これらの中核プロジェクトにおいて比類のない先行者優位を得ており、人口集積地が稼働するにつれて利用率が保証されます。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂漠気候における高い電力・冷却運用費(OPEX) | -2.10% | 全国規模、内陸部で最も深刻 | 長期(4年以上) |

| ティア4対応スキルを持つ人材の不足 | -1.80% | 全国規模、主要都市部に人材が集中 | 中期(2〜4年) |

| GPUおよび液体冷却サプライチェーンのボトルネック | -1.30% | グローバルサプライチェーンへの影響、全地域に影響 | 短期(2年以内) |

| 新規参入者への参入障壁を高める高水準の事前リース | -0.90% | リヤドとジェッダを主とし、ハイパースケーラーのコミットメントが集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂漠気候における高い電力・冷却運用費(OPEX)

冷却は夏季に総運営費の40%以上を占める可能性があり、温暖地帯の施設と比較して収益性を損なっています。水不足は蒸発冷却技術を制限し、運営事業者は資本集約型の液体冷却および閉ループ型チラーに向かわざるを得ません。サウジアラビアは世界で最も安価な太陽光発電の均等化発電コスト(LCOE)を享受しているものの、ピーク時の猛暑による送電網の断続性を補うためにバックアップ用ディーゼル発電設備を維持する必要があり、総資本支出を膨らませています。処理済み廃水やリチウムブロマイド吸収型ユニットを試験的に導入している運営事業者は、運用費削減の可能性を示していますが、スケールアップリスクにはまだ直面しています。最終的な成功は、エネルギー効率とハイパースケーラーの稼働時間基準を両立させるサーマルエンベロープの設計にかかっています。

ティア4対応スキルを持つ人材の不足

高密度電力、液浸冷却、およびGPUファブリック管理に精通した国内エンジニアは依然として不足しています。SDAIAが奨学金を支援し、Saudi Telecom Companyが技術カレッジと連携しているものの、人材パイプラインは需要に追いつかず、運営事業者はファストトラックビザで専門家を招聘せざるを得ません。経験豊富なデータセンター技術者に対する給与インフレはすでに他のICTセグメントを上回り、マージンを圧迫しています。知識移転プログラムが成熟するまでには複数の建設サイクルを要し、試運転スケジュールが長引き、ティア4基準の運用コンプライアンス違反リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別 – 超大型施設がハイパースケール経済を牽引

超大型サイトは、ハイパースケーラーがAIトレーニングと地域クラウドサービスのためにコンピューティングを統合したことで、2025年収益の62.12%を獲得しました。この優位性は、ラック当たりの電力コストを下げ、冗長性設計を効率化する規模の経済を反映しています。大型施設は占有面積は小さいものの、卸売コロケーションと自社構築の間のギャップを埋める専用施設を選択する企業として、2031年まで年平均成長率19.35%を記録しています。中型設備は、ハイパースケールの需要量は持たないが主権ホスティングを必要とする地域政府機関に適しており、小型フォームファクターは5G回廊に沿ったエッジコンピューティングのユースケースを支えています。

運営事業者は380kV変電所付近での土地先行取得を通じ、不動産価値が急騰する前に系統連系接続を確保しています。したがって、サウジアラビア データセンター市場は、グローバルクラウドを供給する非常に大規模なハイパースケールパークと、発生源でトラフィックを処理するコンパクトなマイクロエッジボックスという2つの極端な方向へ引き寄せられています。サーマルエンベロープエンジニアリングも規模クラスによって異なります。超大型ホールはPUE(電力使用効率)を1.25未満に抑える共有冷水プラントを可能にする一方、小型エッジモジュールはスペースの制約を克服するためにダイレクトチップ冷却に依存しています。

ティアタイプ別 – ティア4がゴールドスタンダードであり続ける

ティア4施設は2025年の展開の82.21%を占め、年平均成長率20.45%に向けて順調に推移しており、ミッションクリティカルホスティングの基盤としての地位を再確認しています。銀行、省庁、およびヘルスケアプラットフォームは99.995%の稼働時間を要求し、運営事業者は完全冗長電源トレインと配電経路への投資を迫られています。ティア4建設に関連するサウジアラビア データセンター市場規模は、フォールトトレランスのプレミアム価格を反映し、全体容量よりも速く拡大するでしょう。

ティア3は開発・テスト環境および災害復旧基盤での地位を維持していますが、ベンダーがモジュール型ティア4建築ブロックをリリースするにつれて資本コストの差は縮小しています。ティア1およびティア2のフットプリントは毎年縮小しており、内部バッチ処理などの非クリティカルなアプリケーションに限定されています。一方、規制ライセンス制度はデュアル電源フィードや高度な消火システムなどのティア4属性を組み込むことが増えており、ティア3とティア4の経済的差を縮め、調達チームをより上位のティアへと後押ししています。

データセンタータイプ別 – ハイパースケールの優位性とエッジの台頭

ハイパースケールおよび自社構築型サイトは2025年の展開の76.34%を占め、従来のホスティングからクラウドネイティブアーキテクチャへのシフトを反映しています。AWS、Microsoft、およびGoogleとの長期供給契約が収益の可視性を固め、資金調達コストを下げ、複数棟のキャンパスを生み出しています。エッジ施設は現在はニッチながら、AR/VR、遠隔医療、および自律型物流において低遅延が必須条件となる中、2031年まで年平均成長率21.10%を誇っています。

リテールコロケーションは中間層を埋め、ハイパースケールのカスタマイズを必要とせずに迅速な展開を求める中小企業(SME)に対応しています。ダークファイバーアクセスとクロスコネクトマーケットプレイスを組み合わせた卸売コロケーションは、クラウドオンランプと直接ピアリングを求めるSaaSプロバイダーを引き付けています。コロケーションが管理するサウジアラビア データセンター市場シェアは、企業がパブリッククラウドに移行するにつれて成長よりも安定化する見込みですが、高頻度の暗号資産取引などの特化セグメントは依然として近接したキャリアニュートラルなラックを好みます。

エンドユーザー別 – ITおよび通信がリード、BFSIが急成長

ITおよび通信は、事業者がコアネットワーク機能をコンテナ化しBSS/OSSスタックをクラウドインスタンスへ移行する中、2025年の消費量の55.18%を合計で占めました。政府の移行義務により安定したベースライン需要が追加され、省庁は機密性の高いワークロードのためにティア4ビルの専用スイートを予約しています。BFSIはデジタルバンキングライセンスとオープンAPIフィンテックサンドボックスに牽引され、取引データ量を膨らませながら年平均成長率20.95%で他のすべてのセクターを上回るペースで成長しています。

電子商取引の小売業者は、ビジョン2030の小売近代化に乗じてサウジアラビア データセンター市場を利用し、決済ゲートウェイとリアルタイム在庫エンジンをホストしています。アラムコ・デジタルなどの製造大手は、AI駆動型予測保全のためにエッジノードを製油所に組み込み、コアキャンパスと現場センサーにまたがるハイブリッドクラウドを構築しています。NEOMの映画地区に連携したメディア・エンターテインメントスタジオは、CGIレンダリング用のGPUクラスターに資金を投じ、利用率の構成を豊かにし、運営事業者の収益の季節変動を平滑化しています。

地域分析

リヤドは2025年の設置容量の26.40%を占め、政府機関への近接性と確立されたエンタープライズクラスターから恩恵を受けています。国家支援の通信キャリアが首都全体に冗長な光ファイバーリングを延伸し、新規ハイパースケーラーの最初の経由地となっています。ただし、電力網の整備と土地不足により、380kV電源を確保しやすい郊外の工業団地へ新規参入者が誘導されています。

ジェッダは西部ハブとして、アフリカとヨーロッパへの遅延を削減する海底ケーブルの上陸点を活用しています。レッドシー・グローバルの観光開発は、ゲスト分析と環境IoTフィードを処理するオンプレミスエッジノードの需要を拡大しています。物流から小売まで多様化した同市の商業基盤は、港湾および空港のFTTHバックボーンと相互連結したキャリアニュートラルサイトを好みます。

サウジアラビアのその他の地域カテゴリーは成長のフロンティアです。ダンマームはエネルギーセクターの多様化とGCC(湾岸協力会議)近隣諸国への優れた道路接続を背景に、2031年まで年平均成長率15.05%を記録しています。NEOMは太陽光発電所と水素バックアップを組み込んだ1.5GWキャンパスで将来のパイプラインのトップに立ち、ハイパースケールにおける「グリーン」コンピューティングの定義を塗り替えています。マディーナやアブハーなどの第二層都市では、全国5Gカバレッジの完成が近づく中、マイクロエッジの展開が加速しています。

競合状況

Saudi Telecom Companyとそのキャリアニュートラル子会社center3が既存事業者層を固め、ダークファイバー、タワーアクセス、および主権ホスティングの認証をバンドルして大口テナントを囲い込んでいます。AWS、Microsoft、Equinixが率いる国際参入企業は、地域のデータ主権規定を満たすクラウドリージョンと相互接続ハブを確保するために数十億米ドル規模の投資を行っています。HUMAINの1,000億米ドルのAIインフラ向け割当は、グローバルピアと同等の規模を持つ主権チャンピオンを登場させ、サプライチェーン全体の交渉力を再形成しています。

技術的差別化は、AIレディ設計、すなわち液体冷却、48VDC電力配分、およびNvidiaのGPUクラスターオーケストレーションを中心に展開しています。ダイレクトチップ冷却と液浸タンクをマスターした運営事業者は、砂漠気候において熱的優位性を得ます。エッジ専門のDataVoltはNEOM内でのグリーンフィールド許認可を確保し、現地の再生可能エネルギーに連動した電力購入契約(PPA)でPUE1.2未満を達成することに賭けています。一方、KhaznaやEDGNEXなどの中堅プレーヤーはGCC近隣諸国からの需要を集約し、フェデレーテッドキャパシティスワップを提供しながら地域フットプリントの拡大を追求しています。

安定した利回りプロファイルを求める不動産ファンドの台頭とともに、M&Aの水面下での活動が激化しています。プライベートエクイティグループはティア4の実績を持つ運営事業者に接近し、インフラファンドはハイパースケーラーの事前リースがキャッシュフローに転換された際のオプション性を期待して、EBITDAの12倍未満でマイノリティステークを評価しています。通信・宇宙・技術委員会(CST)による規制監督は投機的建設への障壁を高め、深いコンプライアンス体制とティア4認証の実績を持つ企業を優位に立たせています。[4]center3, "center3 Targets 300 MW Data Center Portfolio," center3.com

サウジアラビア データセンター産業リーダー

ETIHAD ATHEEB TELECOMMUNICATION COMPANY

Etihad Etisalat Company (Mobily)

HostGee Cloud Hosting Inc.

Saudi Telecom Company

SHABAKAH INTEGRATED TECHNOLOGY

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HUMAIN AI企業は公共投資ファンドの支援を受けてデビューし、500MWのデータセンタークラスターに18,000台のNvidia Blackwell GPUを設置する計画を発表しました。

- 2025年3月:アルファナールは3つの州にわたって新キャンパスを展開するために14億米ドルの割当を公表し、これまでで最大規模の民間セクター投資の一つとなりました。

- 2025年2月:EquinixはLEAP 2025の開催中にリヤドで10億米ドルのクラウドコンピューティングサイトをオープンし、博覧会初日に148億5,000万米ドルの技術誓約を発表した他の12の多国籍企業に合流しました。

- 2025年1月:EDGNEX Data Centresは2,000MWを目標とする米国展開に200億米ドルを確認し、10カ国にまたがる活発なサウジアラビアのフットプリントを維持しています。

サウジアラビア データセンター市場レポートの範囲

リヤドはホットスポットのセグメントとしてカバーされています。大型、超大型、中型、メガ、小型はデータセンター規模のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプのセグメントとしてカバーされています。未利用、利用済みは吸収率のセグメントとしてカバーされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| 卸売コロケーション | ||

| BFSI |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| リヤド |

| ジェッダ |

| サウジアラビアのその他の地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| 卸売コロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | リヤド | ||

| ジェッダ | |||

| サウジアラビアのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。

- 高床式スペース - 床の上に構築された高床式スペースです。元の床と高床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラを備えるのに役立ちます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床式スペースに基づいてセグメント化されています。メガ型データセンター:ラック数が9,000以上、または高床式スペース(RFS)が225,001平方フィート以上。超大型データセンター:ラック数が3,001~9,000、またはRFSが75,001~225,000平方フィート。大型データセンター:ラック数が801~3,000、またはRFSが20,001~75,000平方フィート。中型データセンター:ラック数が201~800、またはRFSが5,001~20,000平方フィート。小型データセンター:ラック数が200以下、またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイム研究所(Uptime Institute)によると、データセンターはインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として分類されます。

- コロケーションタイプ - このセグメントはリテール、卸売、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客へのITロードのリース量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満。卸売コロケーションサービスのリース容量は251kW~4MW。ハイパースケールコロケーションサービスのリース容量は4MW超。

- 最終消費者 - データセンター市場はB2B形式で運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、通信、製造業が調査対象市場の主要最終消費者です。スコープには、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラック内に収納されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に収納された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素は、データセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリースアウト容量とも呼ばれます。 |

| 高床式スペース | 床の上に構築された高床式スペースです。元の床と高床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラを備えるのに役立ちます。平方フィート/メートルで測定されます。 |

| コンピュータルーム空調機(CRAC) | データセンターのサーバールーム内の温度、空気循環、および湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラック列の間の開放スペースです。この開放スペースは、サーバールームの最適温度(20~25℃)を維持するために不可欠です。サーバールーム内には主に2つの通路、すなわちホットアイルとコールドアイルがあります。 |

| コールドアイル | ラックの前面が通路に面した通路です。ここでは、冷却された空気が通路に送り込まれ、ラックの前面から入って温度を維持します。 |

| ホットアイル | ラックの背面が通路に面した通路です。ここでは、ラック内の機器から発散された熱がCRACの排気口に向けて排出されます。 |

| クリティカルロード | データセンター運用に不可欠な稼働時間が求められるサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。次の式で算出されます:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。さらに、PUEが1.2~1.5のデータセンターは非常に効率的であると見なされ、PUEが2を超えるデータセンターは非常に非効率であると見なされます。 |

| 冗長性 | 停電や機器故障が発生した場合にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積する装置で、商用電源が遮断された場合でもIT機器への電源供給が継続されます。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに配置されて停電なく継続的な電源を確保し、ダウンタイムを防ぎます。データセンター施設にはディーゼル発電機があり、一般的に施設の停止を防ぐために48時間分のディーゼルが備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために用意された追加機器の設定を示します。データセンターは4つのコンポーネントにつき1台の追加ユニットがある場合にN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するにはさらに1台のUPSシステムが必要となります。 |

| 2N | 2つの独立した電力配分システムが導入された完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから温かい空気を引き込み、コールドアイルへ冷たい空気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運用を維持する準備の度合いを決定します。データセンターが非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電源グリッドから)を持つ場合、ティア1データセンターとして分類されます。ティア1データセンターの稼働時間は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターが冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排除装置、および燃料タンクが含まれます。ティア2データセンターの稼働時間は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および予定外(停電、冷却障害)の中断に対して耐性があります。ティア3データセンターの稼働時間は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いデータセンタータイプです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源方式で、あらゆる中断に対してフォールトトレラントとなり、継続的な運用を保証します。ティア4データセンターの稼働時間は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小型データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200以下のデータセンターは小型データセンターとして分類されます。 |

| 中型データセンター | フロアスペース面積が5,001~20,000平方フィート、または設置可能なラック数が201~800のデータセンターは中型データセンターとして分類されます。 |

| 大型データセンター | フロアスペース面積が20,001~75,000平方フィート、または設置可能なラック数が801~3,000のデータセンターは大型データセンターとして分類されます。 |

| 超大型データセンター | フロアスペース面積が75,001~225,000平方フィート、または設置可能なラック数が3,001~9,000のデータセンターは超大型データセンターとして分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001以上のデータセンターはメガデータセンターとして分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)が利用します。 |

| 卸売コロケーション | 容量要件が250kW~4MWの顧客を指します。これらのサービスは主に中堅から大企業が利用します。 |

| ハイパースケールコロケーション | 容量要件が4MWを超える顧客を指します。ハイパースケールの需要は主に大規模クラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンで体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、および5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| 光ファイバー接続ネットワーク | 国内に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続でつなぐものです。キロメートル(km)で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | 月間のスマートフォンユーザー1人当たりの平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用と商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の上陸地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1地点から別の地点へ毎秒100~200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター運営事業者は、施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り込んでいます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推計は名目値で行います。インフレは価格に含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、市場を調査した一次調査の専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの判断が検証されます。回答者は市場の全体像を把握するために、さまざまなレベルおよび機能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム