サウジアラビア通信MNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

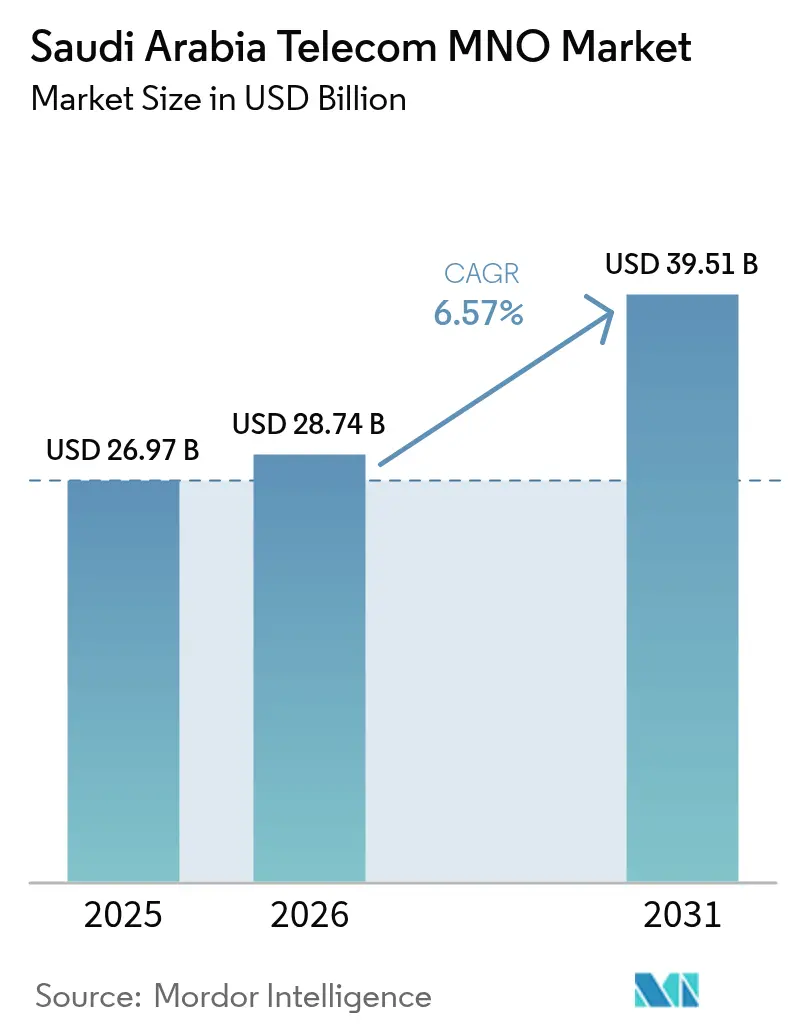

| 基準年の市場規模 (2025) | 26.97 十億米ドル |

| 市場規模 (2026) | 28.74 十億米ドル |

| 市場規模 (2031) | 39.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.57% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア通信MNO市場分析

サウジアラビア通信MNO市場規模は2025年に269億7,000万USDと評価され、2026年の287億4,000万USDから2031年には395億1,000万USDへ、予測期間(2026年〜2031年)において年平均成長率(CAGR)6.57%で成長すると推計されています。

人口の78%をカバーする5Gネットワーク投資と平均モバイルダウンロード速度322Mbpsがユーザーの期待水準を引き続き高める一方、ビジョン2030政策は通信サービスを分野横断的な推進力として位置づけています [1]イアン・モリス、「サウジアラビアにおける5Gの現状」、CIO、cio.com。600MHz、700MHz、3800MHz帯における新たなスペクトル割り当てにより、ビット当たりのコストが低下し、農村部カバレッジの拡大が実現しています。スマートフォン普及率が95%を超えるなかでデータ主導の収益機会が拡大しており、産業ゾーンにおけるプライベート5Gネットワークへの推進が新たな成長フロンティアを形成しています。同時に、加入者普及率の飽和に近い状況が通信事業者に対し、プレミアム接続とデジタルサービスバンドルを通じた1ユーザー当たり平均収益(ARPU)の向上を優先させる要因となっています。

主要レポートのポイント

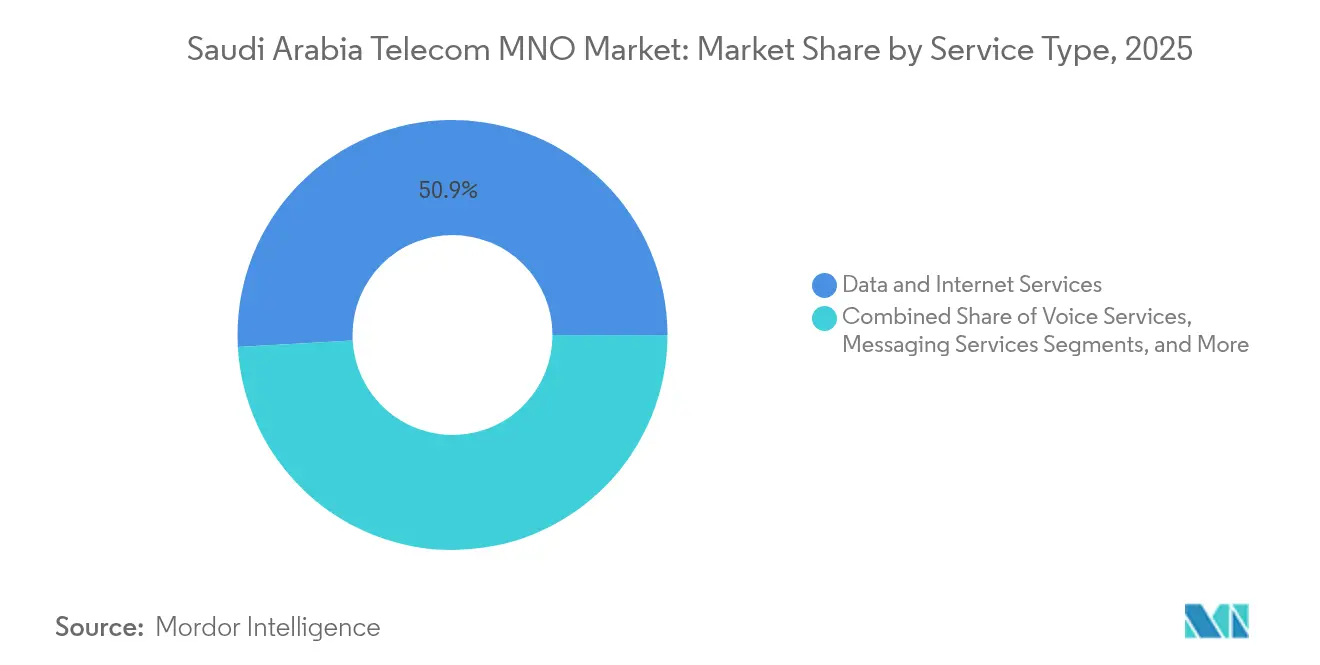

- サービスタイプ別では、データおよびインターネットサービスが2025年のサウジアラビア通信MNO市場規模において50.88%のシェアを獲得しリードしています。IoTおよびM2Mサービスは2031年までに年平均成長率(CAGR)6.67%で拡大する見込みです。

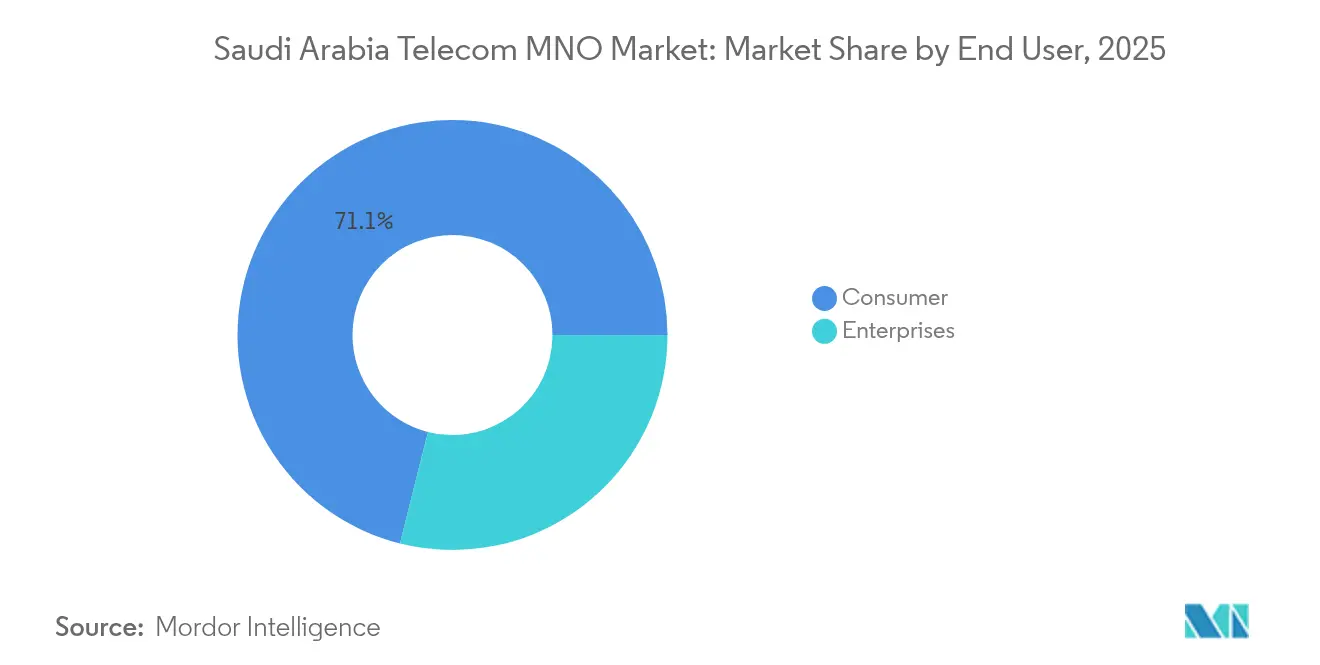

- エンドユーザー別では、消費者セグメントが2025年のサウジアラビア通信MNO市場シェアの71.07%を占め、企業セグメントは2031年に向けて年平均成長率(CAGR)6.93%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率95%超を背景としたモバイルデータ消費の急増 | +1.8% | 全国規模、リヤド・ジェッダ・ダンマームに集中 | 短期(2年以内) |

| ビジョン2030のデジタル政府およびスマートシティ構想 | +1.5% | 全国規模、NEOMおよびリヤド・東部州で早期成果 | 長期(4年以上) |

| 全国的な5Gロールアウトおよび新たなミッドバンドスペクトルオークション | +1.2% | 全国規模、都市部優先 | 中期(2〜4年) |

| NEOMおよび製造ゾーンにおける産業用プライベート5Gパイロット | +0.9% | NEOM、東部州産業クラスター | 長期(4年以上) |

| 遠隔地サイト経済性を開放するLEO衛星バックホール | +0.6% | 遠隔地、国境地帯 | 中期(2〜4年) |

| フィンテック拡大がIoT対応セキュア接続バンドルを牽引 | + 0.4% | 都市中心部、金融地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のデジタル政府およびスマートシティ構想

大規模な電子政府プログラムは、リアルタイムの市民サービス向けに超高信頼接続を義務付けています。通信情報技術省の2023年戦略は、国家ICT産出高を50%向上させることを目指しており、通信事業者にとって相当規模の企業向け契約創出につながります [2]米国商務省、「サウジアラビアICTガイド」、trade.gov。NEOMの5Gベースのコグニティブシティ構想は、ネットワークスライシングおよびエッジコンピューティングへの需要をさらに高めています。これらのプロジェクトは、サウジアラビア通信MNO市場をコモディティ的な帯域幅プロバイダーではなく付加価値型インフラパートナーとして再定義し、マネージドソリューションを通じたARPU向上を可能にしています。

全国的な5Gロールアウトおよび新たなミッドバンドスペクトルオークション

ライセンス周波数を27%増加させるスペクトルオークションが5G高密度化を加速させ、容量コストを引き下げています [3]通信・宇宙・技術委員会、「当委員会のサービス」、cst.gov.sa。STCの5Gフットプリントは現在22,000基以上の鉄塔に広がり、ファーウェイのスーパーリンク構想が農村部へのカバレッジを拡大しています。前年比19%増のデータ消費量の上昇は効率的なミッドバンドの資産を必要とし、ネットワーク投資を強化しながら固定無線アクセス(FWA)の需要拡大を支えています。

NEOMおよび製造ゾーンにおける産業用プライベート5Gパイロット

アラムコ・デジタルによる450MHz帯スペクトルの取得は、従来のMNOインフラの外側での直接的な産業用接続を可能にし、プレミアム企業セグメントにおける新たな競争の到来を示しています。石油・ガスおよび製造拠点におけるパイロットネットワークは、予知保全に不可欠な遅延削減効果を実証しています。MNO各社は、サウジアラビア通信MNO市場内での競争力を維持するため、プライベートネットワークおよびエッジサービスの個別パッケージで対応しています。

フィンテック拡大がIoT対応セキュア接続バンドルを牽引

2024年4月のカード決済件数は57%増加し、Google Payの参入がリアルタイムかつ低遅延の金融トラフィック分離の必要性をさらに高めています [4]アラブニューススタッフ、「サウジテック市場の急成長」、arabnews.com。stcバンクは親会社のネットワーク品質を活用してトランザクションの信頼性を保証し、Zain KSAは決済ソリューションを拡充しています。これらの動向は、IoT対応の販売時点情報管理(POS)デバイスとマネージド接続を組み合わせたバンドルオファーを生み出し、追加的な収益源を形成しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和に近い加入者基盤がオーガニック成長を制限 | -1.4% | 全国規模、特に都市部 | 短期(2年以内) |

| スペクトルおよびタワーシェアリングコストの高騰が利益率を圧迫 | -1.1% | 全国規模、密集都市部に集中 | 中期(2〜4年) |

| ミリ波5G帯域に対するデバイス対応の遅れ | -0.8% | ミリ波展開が進む都市中心部 | 中期(2〜4年) |

| OTT代替による従来型音声・SMSの収益侵食 | -0.6% | 全国規模、主として若年層 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飽和に近い加入者基盤がオーガニック成長を制限

モバイル回線数が人口の116%を超えており、新規追加はゼロサムの競争となっています。stcは2024年第1四半期において収益は増加したにもかかわらず利益が5.2%減少し、成熟市場における利益率の圧縮を示しています。通信事業者は新回線獲得よりもプレミアムサービスのアップセルに注力していますが、競争的な価格プロモーションがARPUの上昇を抑制しています。

OTT代替による従来型音声・SMSの収益侵食

規制当局は依然としてWhatsApp音声通話を制限していますが、承認済みVoIPプラットフォームが国際通話収入を侵食しています。メッセージングアプリが日常的なコミュニケーションを支配し、SMSの衰退を加速させています。データ使用量が一部の損失を補う一方、継続的なOTT移行がサウジアラビア通信MNO市場の長期的な収益構成を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データ成長がIoTの勢いを牽引

データおよびインターネットサービスは、3,200万人以上のモバイルインターネットユーザーと93%の普及率を背景に、2025年のサウジアラビア通信MNO市場の50.88%を占めました。データサービスに関連するサウジアラビア通信MNO市場規模は、5Gが使用率の向上を促す中で中一桁台の成長を維持すると予測されています。IoTおよびM2M回線は絶対的な収益規模では小さいものの、産業自動化とスマートシティの整備に支えられ、年平均成長率(CAGR)6.67%で拡大する見込みです。音声は企業向け通話および着信ローミングに引き続き重要ですが、若年層はOTTチャネルに主に依存しています。メッセージングの貢献はマルチメディア代替手段の普及に伴い縮小を続けており、通信事業者は5Gプランにリッチコミュニケーションサービス(RCS)をバンドルする動機づけとなっています。

通信事業者の戦略は、データARPUを向上させるためのコンテンツの差別化とクラウドエッジ機能の強化に重点を置いています。stcの企業向けIoTプラットフォームは石油・ガスセンサーを集中型アナリティクスに接続し、プレミアム価格設定の可能性を示しています。一方、Mobilyの固定無線アクセス(FWA)への注力は、土木工事なしにファイバー相当の速度を必要とする加入者を獲得しています。OTTおよびペイTVサービスはstc tvのコンテンツ連携から恩恵を受けており、国際動画アプリに対する規制上の上限が外部競争を抑制し、間接的に国内サービスを支援しています。

エンドユーザー別:企業需要の牽引が収益構成を変革

消費者基盤は2025年のサウジアラビア通信MNO市場規模の71.07%を供給しましたが、1ユーザー当たりの収益は伸び悩んでいます。一方、企業はプライベート5G、エッジコンピューティング、セキュアなクラウド相互接続のために接続予算を拡大しています。企業セグメントは2031年まで年平均成長率(CAGR)6.93%で成長しており、STCの法人セグメント収益は2024年第1四半期に17%増加し、上振れ余地を示しています。東部州の産業顧客は確定的遅延を保証するネットワークスライスソリューションをパイロット展開し、消費者サービスとの差別化を図っています。

公共部門のデジタル化が加速する中、通信事業者は複数年契約のもとでマネージドセキュリティ、IoTデバイス管理、統合コミュニケーションをパッケージ提供しています。Zain KSAはタワーマネタイズの収益を活用して企業向け5G-Advanced機能への投資を進め、Mobilyはホールセール部門を信頼性の高いトランジットパートナーとして位置づけています。消費者の成長は、純粋な接続性ではなく、ゲームパス、クラウドストレージ、動画ストリーミングといったサービスイノベーションにかかっており、戦略的重点のシフトを強化しています。

地理的分析

収益の集中はリヤド、ジェッダ、ダンマームに依然として集中していますが、大規模プロジェクトがサウジアラビア通信MNO市場の地図を塗り替えつつあります。都市部は連続した5Gカバレッジレーンに支えられ、最も高いデータトラフィック密度を示しています。NEOMの数十億ドル規模の投資パイプラインが特注のネットワーク構築を触媒している一方、東部州の製造回廊は安全クリティカルシステム向けの産業グレードのプライベートネットワークを必要としています。これらの高付加価値ゾーンから生まれるサウジアラビア通信MNO市場規模は、2031年にかけて全国平均を上回る成長が予測されています。

LEO衛星バックホールと新たに割り当てられた低バンドスペクトルにより、農村部のカバレッジギャップは縮小しており、コストのかかる光ファイバーバックホールなしでリーチを拡大しています。歴史的に整備が遅れていた国境地帯も、物流・安全保障用途に向けて接続性が強化されています。固定無線アクセス(FWA)の採用は光ファイバー展開が遅れている都市近郊地区で最も強く、2025年の住宅向けブロードバンド接続の20%を占めています。

ハッジおよびウムラ期間中の観光ピーク時には西部州において季節的なトラフィックの急増が生じ、stcのAI搭載マンタレイ展開などの一時的な容量増強やネットワーク最適化プロジェクトが推進されています。紅海とアラビア湾岸における国際海底ケーブルの陸揚げ局がサウジアラビアをヨーロッパ・アフリカ・アジア間のトランジット回廊として強化し、サウジアラビア通信MNO市場内の地理的収益源をさらに多様化しています。

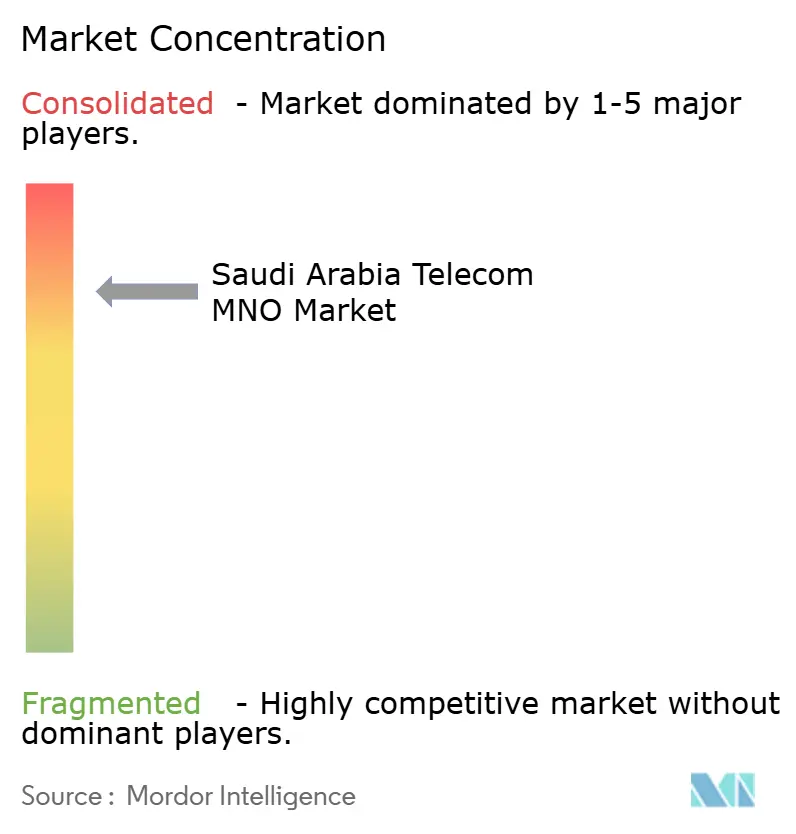

競争環境

サウジアラビア通信MNO市場は3社の通信事業者が支配する寡占市場であり、これらが合計で相当高いシェアを占めています。stcは早期の5G展開と国家支援のインフラ優位性により市場をリードしています。Mobilyは企業ホールセールの強みを軸に据えており、最近では地域ホールセールアワードを受賞しました。Zain KSAはタワー資産のマネタイズ後に154%の利益成長を記録し、5G-Advancedのトライアルとフィンテック拡大を通じた差別化を追求しています。

インフラの統合が進んでいます。パブリック・インベストメント・ファンドのタワー会社がstcと合併し、地域最大のパッシブインフラプラットフォームを形成することで、重複投資を削減し通信事業者の資本を解放しています。ZainによるPIFへの8億500万ドルのタワー売却など同様の動きは、インフラ投資よりもサービスレベルの競争へのシフトを示しています。

戦略的なテクノロジーアライアンスが競争上の優位性を強化しています。エリクソンの2025年「フュージョン」パートナーシップによりstcのAI駆動型ネットワーク自動化が加速し、ファーウェイのスーパーリンク展開が農村部カバレッジを拡充しています。アラムコ・デジタルの75億ドルのAIファンドと新たに取得した接続ライセンスは、企業セグメントにおける強力な競争者の出現を示しており、既存のMNO各社に産業ソリューションの精緻化を迫っています。プレミアム企業サービスの重要性が高まる中、カスタマーエクスペリエンス分析およびサイバーセキュリティ機能がサウジアラビア通信MNO市場全体における決定的な成功要因となっています。

サウジアラビア通信MNO業界リーダー

stc (Saudi Telecom Company)

Mobily (Etihad Etisalat)

Zain KSA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:stcグループとエリクソンはAI駆動型ネットワーク自動化を拡大する「フュージョン」パートナーシップを発表し、stcの5Gリーダーシップを強化しました。

- 2024年12月:ノキアとstcはネットワーク効率とカスタマーエクスペリエンスを向上させるAI対応運用ソリューションを立ち上げました。

- 2024年11月:stcとファーウェイはスーパーリンクプログラムを発表し、5Gを遠隔地域に拡大してデジタルインクルージョン目標を支援します。

- 2024年10月:アラムコ・デジタルは石油・ガス・物流セクターにわたる産業用接続サービスを可能にする特定無線ライセンスを取得しました。

- 2024年5月:Zain KSAは高トラフィックエリアにおける5Gネットワークのフットプリント拡大に向け、16億サウジアラビア・リヤルの投資を発表しました。

サウジアラビア通信MNO市場レポートの範囲

通信は、音声、テキスト、音声、動画など、あらゆる種類のデータを有線または無線媒体を通じて世界中に転送することを可能にするインフラです。通信セクターはそのサービスとカバレッジを遠隔地にまで浸透させており、人々の生活に不可欠なものとなっています。通信セクターには、電話、通信、インターネットサービスプロバイダーが含まれます。この業界は過去数十年にわたり、電話による音声通話からモバイルデータ通話、インターネット通話、テキスト、インターネット、テレビ放送サービスへと拡大してきました。

サウジアラビアの通信MNO市場は、通信サービス(音声サービス【有線および無線】、データおよびメッセージングサービス、OTTおよびペイTVサービス)と通信接続(固定ネットワークおよびモバイルネットワーク)に区分されています。さらに、ドライバーや制約要因など、近い将来の市場の進化に影響する要因も調査の対象として取り上げています。市場規模と予測は、上記すべてのセグメントについて価値(USD)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス〔VAS〕、ローミングおよび国際通話、企業向けおよびホールセールサービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス〔VAS〕、ローミングおよび国際通話、企業向けおよびホールセールサービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答された主要な質問

2031年のサウジアラビア通信MNO市場の予測値はいくらですか?

市場は2031年までに395億1,000万USDに達する見込みです。

現在加入者シェアをリードしている通信事業者はどこですか?

stcは加入者の55%を保有し、市場リーダーの地位にあります。

企業セグメントはどのくらいの速度で成長していますか?

企業向けサービス収益は2031年まで年平均成長率(CAGR)6.93%で拡大しています。

5Gは人口の何パーセントをカバーしていますか?

現在の5Gネットワークは住民の78%をカバーしています。

プライベート5Gネットワークはサウジアラビアの産業にとってなぜ重要なのですか?

石油・ガスおよび製造自動化に求められる確定的遅延とセキュリティを実現します。

収益成長を減速させる可能性のある主要な制約要因は何ですか?

モバイル普及率の飽和が新規加入者の獲得を制限し、ARPUを圧迫しています。

最終更新日: