サウジアラビアタイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

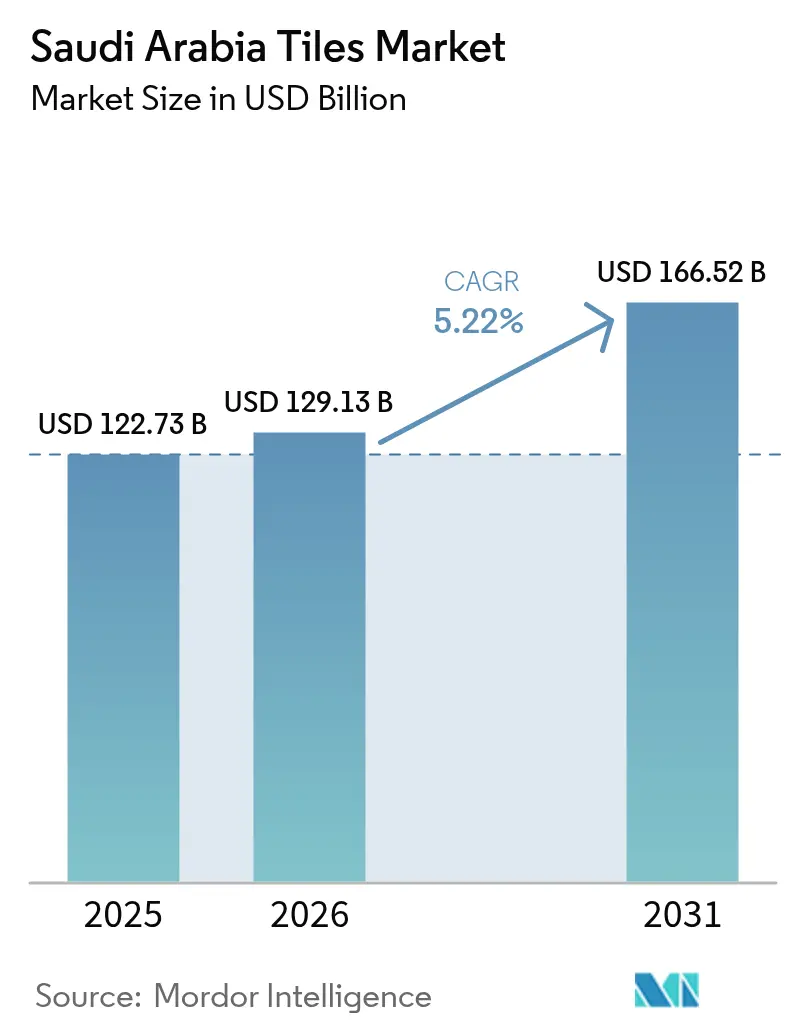

| 基準年の市場規模 (2025) | 122.73 十億米ドル |

| 市場規模 (2026) | 129.13 十億米ドル |

| 市場規模 (2031) | 166.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアタイル市場分析

2026年のサウジアラビアタイル市場規模は1,291.3億米ドルと推定され、2025年の1,227.3億米ドルから成長し、2026年から2031年にかけて5.22%のCAGRで拡大して2031年には1,665.2億米ドルに達する見通しです。この軌跡は、ビジョン2030の住宅建設目標によって解き放たれた建設モメンタム、ギガプロジェクトの急増、そして王国全土で住宅取得機会を広げた住宅ローン改革を反映しています。セラミックおよびポーセレンカテゴリーへの需要が決定的に傾いているのは、耐久性の高い表面材がサウジアラビア建築基準のパフォーマンス要件と、プレミアム住宅・商業プロジェクトに対する審美的期待を満たすためです。物流の高度化―新たな鉄道回廊、自動化倉庫、複合輸送貨物ハブ―により納品リードタイムが短縮され、破損率が低下することで、国内および輸入主導のサプライチェーンが強化されています。上位5社が総売上高の約65%を占める一方で、30を超える小規模ブランドが価格感応度の高いニッチ市場を維持しており、競争の激しさは中程度に保たれ、製品イノベーションと細分化されたマーケティング戦略を促進しています[1]サウジアラビア工業開発基金、「製造業部門分析」、sidf.gov.sa。。

レポートの主要ポイント

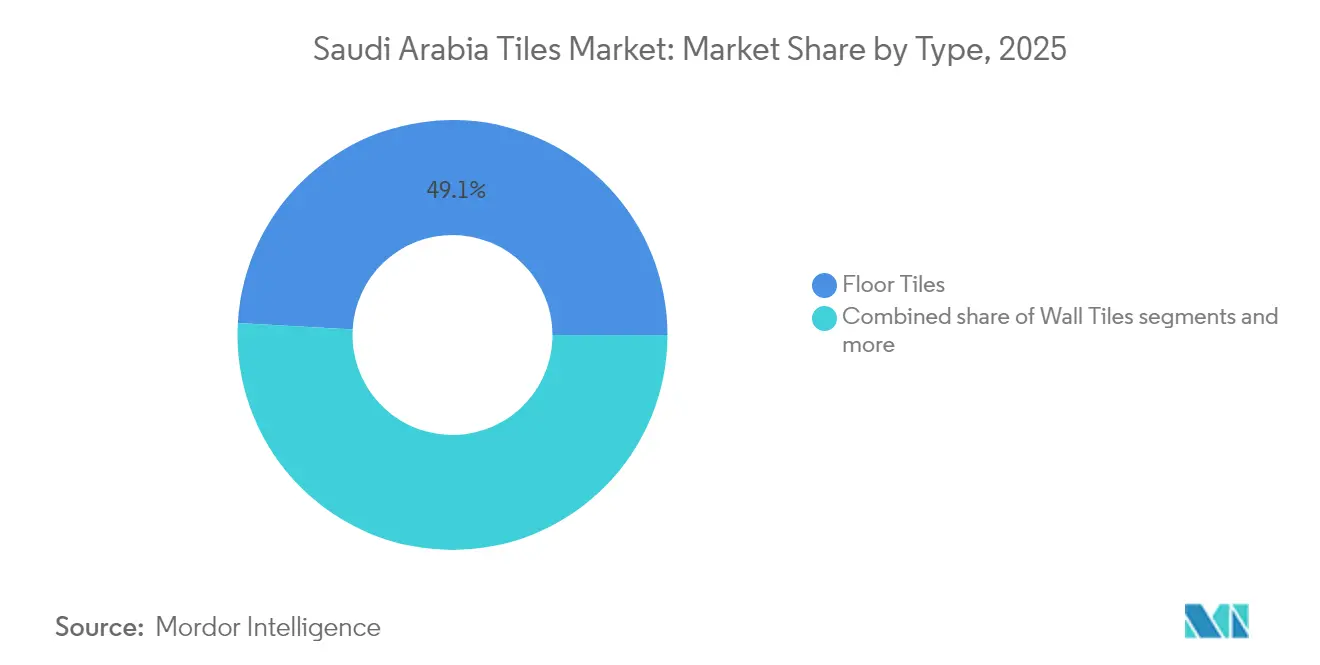

- タイプ別では、床タイルが2025年のサウジアラビアタイル市場シェアの49.12%を占めてトップに立ち、屋根タイルは2031年に向けて最も速い8.54%のCAGRで拡大しています。

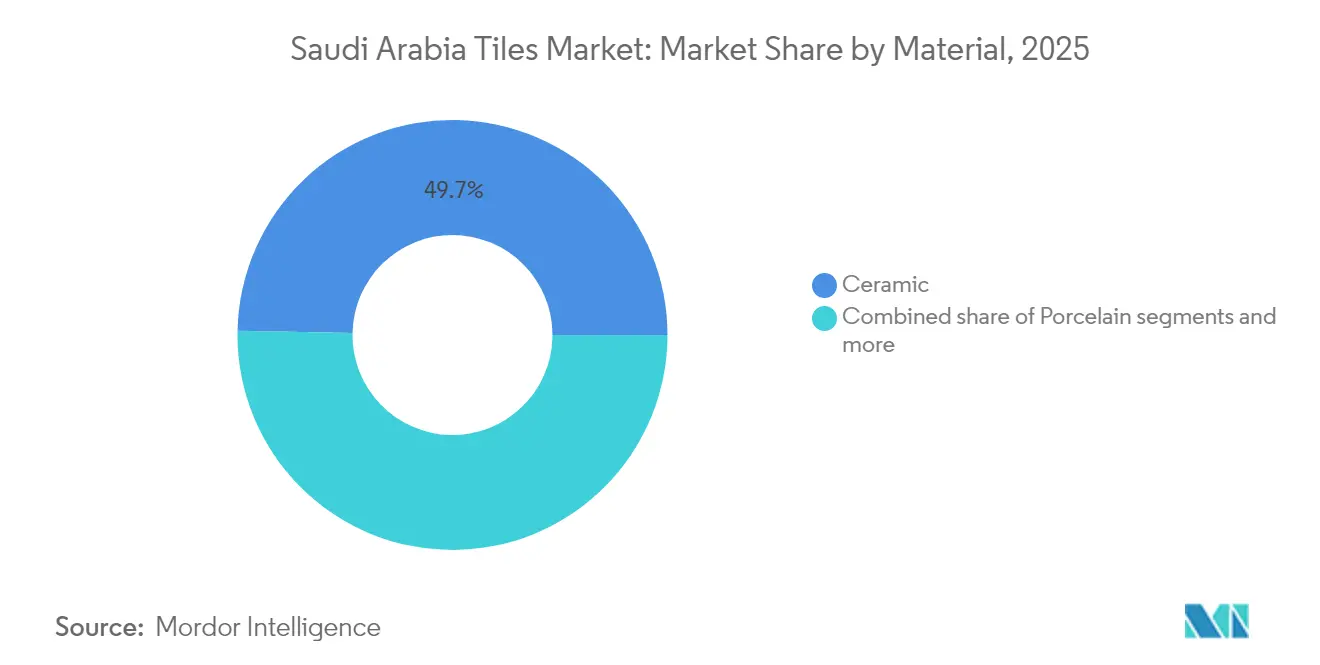

- 素材別では、セラミックが2025年のサウジアラビアタイル市場規模の49.68%を占め、ポーセレンは2031年にかけて7.61%のCAGRを示しています。

- エンドユーザー別では、住宅セグメントが2025年のサウジアラビアタイル市場規模の57.05%のシェアを占める一方、商業用途は2031年に向けて8.42%のCAGRで加速しています。

- 地域別では、中央地域が2025年のサウジアラビアタイル市場シェアの33.10%を獲得し、北部地域は2031年までに10.52%のCAGRで急成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030のもとでの住宅建設急増 | +1.8% | 全国規模、中央地域・西部地域で最大 | 中期(2〜4年) |

| 政府主導のギガプロジェクト(NEOM、紅海、ディリヤーハ、キディヤ) | +1.5% | 北部地域・西部地域 | 長期(4年以上) |

| セラミック・ポーセレンタイルへの需要シフト | +1.2% | 全国規模、プレミアム都市 | 短期(2年以内) |

| 小売・物流インフラの改善 | +0.8% | 全国規模、リヤド・ジェッダ・ダンマームで先行 | 中期(2〜4年) |

| 国内生産を促進する地場化インセンティブ(「メイド・イン・サウジ」) | +1.0% | 全国規模、工業地帯で強い普及 | 中期(2〜4年) |

| 冷却負荷を低減する高アルベドタイルの需要拡大 | +0.9% | 太陽照射量が多い中央地域・西部地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030のもとでの住宅建設急増

ビジョン2030のサカニプログラムは2024年に374,000戸の住宅ユニットを提供し、各ユニットのキッチン、浴室、居間にわたる平均120平方メートルのタイル敷設面積がありました。借り手資格を拡大した住宅ローン規制により、住宅取得率が2024年比で47%上昇し、サウジアラビアタイル市場への持続的な需要が注入されました[2]サウジアラビア中央銀行、「住宅プログラム年次報告書2024」、sama.gov.sa。。デベロッパーは少なくとも25年の材料耐用年数を規定しており、低吸水率と熱衝撃抵抗を示すセラミックおよびポーセレン形式が好まれています。リヤド、ジェッダ、キングアブドゥッラー経済都市が承認建築許可の大部分を占め、これらの地域への流通フローが集中しています。供給業者は地場倉庫を活用してジャスト・イン・タイム在庫水準を維持し、動きの速いSKUの品切れを防いでいます。

政府主導のギガプロジェクト・パイプライン

NEOMの5,000億米ドルのメガシティは、2030年までに住宅、商業、インフラのフットプリントにわたって1,500万平方メートルを超えるタイルを消費する予定です[3]NEOM Company、「開発アップデート」、neom.com。。紅海プロジェクトのホスピタリティクラスターは、従来素材と比較して冷却負荷を最大30%削減する滑り止め加工済みの高アルベド屋根タイルを必要としています。キディヤおよびディリヤーハ・ゲートは装飾用ポーセレンモザイクのプレミアム需要プールを拡大する一方、僻地プロジェクトサイトでは機動的な物流と現場保管能力を持つ供給業者が優先されます。タイルメーカーは大型フォーマットスラブおよび太陽光発電統合屋根システムの生産能力を追加し、サウジアラビアのグリーンビルディング規制に対応しています。この多地域パイプラインは長期的な受注残を確保し、工場稼働率を安定させています。

セラミック・ポーセレンタイルへの需要シフト

ポーセレンの0.5%未満の水分吸収率は、サウジアラビアの熱気と砂嵐の条件下での耐久性をもたらします。デジタル印刷により、セラミックタイルは設置コストを40〜60%低減しながら大理石や木材を模倣できるため、中間所得層の住宅所有者への普及が加速しています。600×600 mmなどの大型サイズはグラウトラインを減らし、美観と清掃のしやすさを高めています。プレミアム購入者はレクティファイドエッジと3Dテクスチャをますます選択するようになっており、ビニール床材やカーペットからの移行を促進しています。国内メーカーはポーセレン窯の増設により輸入シェアを取り戻す一方、輸入業者は高級プロジェクトの仕様パートナーとして再ポジショニングしています。

小売・物流インフラの改善

サウジアラビアは1,470億米ドルを物流高度化に投資しており、現在は自動積み重ねクレーンと温度管理倉庫を備えた専用タイル流通センターが含まれています。ダンマーム、リヤド、ジェッダを結ぶ貨物鉄道は輸送時間を35%短縮し、破損率を22%低下させ、輸入製品の陸揚げコストを引き下げています。地域流通業者は電子商取引プラットフォームを統合し、請負業者が都市部の工事現場へのジャスト・イン・タイム配送をスケジュールできるようにして、プロジェクトの遅延を最小化しています。小規模生産者は第三者倉庫を活用して大きな資本支出なしに地理的リーチを拡大しています。サウジアラビア鉄道会社の貨物サービスは現在、2023年の80万トンと比較して、タイルを含む建設資材を年間230万トン取り扱っています。これらの強化策は総じてサービスレベルを向上させ、製品の多様性を広げ、サウジアラビアタイル市場の成長軌跡を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガス・原材料価格の変動 | −0.9% | 全国の製造拠点 | 短期(2年以内) |

| 弾性床材(LVT、SPC)との競争激化 | −0.6% | 都市部の商業地域 | 中期(2〜4年) |

| セラミック生産プロセスにおける水不足の制約 | -0.5% | 干ばつが多い工業地域 | 中期(2〜4年) |

| 特殊釉薬・顔料の輸入依存 | -0.4% | 全国規模、デザイン重視のセグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

天然ガス・原材料価格の変動

セラミック窯は製造エネルギー使用量の大部分を占めており、天然ガス価格が四半期ごとに急激に変動すると、生産者は大幅なコスト変動にさらされます。長石、粘土、珪砂などの主要原材料は、輸出規制と世界的な海上輸送の混乱により2024年に顕著な価格上昇を見せました。大手タイルメーカーはエネルギー投入のヘッジと再生バーナーの設置により、この変動の一部を緩和しています。一方、小規模企業はコスト上昇の吸収に苦しみ、収益率の圧迫と柔軟性の低下に直面しています。一部の施設では、ガス使用量を最大5分の1削減できる太陽光補助窯予熱を試験的に導入しています。多くの企業が価格転嫁に依存して収益を維持していますが、長期化する調達期間と高い金利が運転資本への圧力を増しています。

弾性床材との競争激化

ラグジュアリービニールタイル(LVT)とストーン・プラスチック・コンポジット(SPC)は、施工時間の短さにより工期短縮を求めるデベロッパーを中心に、商業インテリアで大きな支持を集めています。デジタル印刷と表面エンボス加工の進歩により外観が向上し、これらの素材は天然石や木目仕上げを忠実に再現できるようになっています。これにより、デザイン重視のプロジェクトでエントリーレベルのセラミックタイルに対する実行可能な代替品として位置づけられています。ただし、セラミックは高湿度環境やAクラス防火等級への適合が不可欠な領域では依然として強い優位性を持っています。競争力を維持するため、タイルメーカーは施工時間を大幅に削減する薄型ポーセレンスラブを導入しています。さらに、業界主導の施工業者向けトレーニングや保証プログラムがセラミックソリューションへの信頼を高め、弾性床材へのシェア流出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:性能差が屋根タイルの上昇を牽引

屋根タイルサブセグメントはサウジアラビアタイル市場で最も急成長しており、日射反射指数(SRI)の基準値を78超に設定するクールルーフ規制により2031年に向けて8.54%のCAGRを記録しています。床タイルは持続的な住宅建設に支えられてサウジアラビアタイル市場シェアの49.12%を占め、壁タイルは浴室とフィーチャーウォールで装飾的な地位を確立しています。大型フォーリングスラブ(1200×600 mm以上)は施工速度を高め、現代的なヴィラで重視されるオープンプランの美観を生み出します。屋根タイルメーカーは反射顔料と太陽光発電ラミネートを統合し、屋根を受動的エネルギー資産に変えています。流通業者は沿岸部と内陸部の熱負荷の違いを認識しながら気候ゾーン別にSKUのプロファイルを作成し、製品ミックスに影響を与えています。請負業者は機械化された揚重装置を採用して、構造荷重を軽減する軽量コンクリート系屋根タイルを設置しています。保険会社は高アルベド屋根が冷却コストを低下させ、膜寿命を延ばすことを支持しており、このサブセグメントのエコシステム的な牽引力を生み出しています。

床タイルカテゴリーは絶対量で引き続き優位を占めていますが、輸入品主体のSKUによる価格圧力に直面しています。市場リーダーはデジタル施釉ラインを使用してサイクルタイムを遅らせずにパターンをカスタマイズし、収益率を維持しています。壁タイルの需要は、装飾モザイクが客室の高単価を支えるマッカおよびマディーナのホスピタリティ内装から恩恵を受けています。同時に、リヤドの小売回廊で台頭するDIYチャネルが、最小限の工具での住宅所有者による施工を可能にするクリック式セラミックプランクを導入しています。抗菌特性を持つグラウト添加剤とのクロスプロモーションキャンペーンが顧客生涯価値を高めています。リノベーションプロジェクトの断続的な購買サイクルが、イスラム教の祝祭や婚礼シーズンに連動したプロモーションの機会を生み出しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

素材別:ポーセレンのプレミアムバリュー

セラミックは2025年のサウジアラビアタイル市場規模の49.68%を占めていますが、ポーセレンは0.5%未満の気孔率と表面摩耗をカモフラージュするカラーボディ組成により7.61%のCAGRで加速しています。デジタルロールプリンティングは超リアルなカッラーラ大理石とトラバーチンのビジュアルを実現し、大理石のメンテナンス負担なしにラグジュアリーセグメントを取り込んでいます。生産者は沿岸都市の外装クラッディングにポーセレンを提唱し、塩水噴霧耐性を強調しています。小売業者は「パフォーマンスゾーン」を中心にマーチャンダイジングディスプレイを統合し、消費者が素材間で耐傷・耐汚・耐滑の指標を比較できるようにしています。天然石・モザイクタイルはニッチなスパリゾートと宮殿の修復に向けて転換し、伝統的な美観を保存しています。米糠灰とリサイクルガラスから作られるバイオベース複合タイルが、LEEDおよびモスタダム認証を目指すパイロットプロジェクトに参入しています。

垂直窯とファストファイアー技術への投資により、ポーセレンの焼成時間が40分以内に短縮され、設備稼働率が向上してエネルギーコストリスクが緩和されています。カラースルーポーセレン形式は20〜30%の価格プレミアムを実現し、景気循環的な低迷期でも収益ミックスを改善しています。スペインとイタリアの輸入業者はサウジアラビアの流通パートナーシップを深化させていますが、国内ポーセレン生産量はプレーヤーが低利SIDFローンを確保することで増加しています。釉薬供給業者はメタリックおよびパールセント仕上げの現地生産を開始し、リードタイムを45%短縮しています。製品教育キャンペーンにより、請負業者に最適なタイル接着剤の使用法を指導し、中空音によるタイル浮きに関連するコールバックを減少させています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:商業案件が加速

住宅顧客は2025年のサウジアラビアタイル市場の57.05%のシェアを占め、主に住宅ローンインセンティブと政府出資の住宅クラスターにより牽引されています。しかし、経済多角化の青写真のもとでホスピタリティ、小売、複合用途のハブが増殖するにつれて、商業需要は2031年に向けて8.42%のCAGRで上回ると予測されています。ホテルとリゾートだけで年間推定800万平方メートルのタイルが必要とされ、ロビーの壮大さのための大型ポーセレンと湿潤エリアの滑り止めセラミックが指定されています。ショッピングモールデベロッパーは、グレアを最小化する高耐久ポーセレンとマット仕上げを好んでいます。国際テナントを擁する企業キャンパスは、エネルギー効率を11%向上させる換気ファサードタイルシステムを選択しています。

若い世帯が入居後5年以内にスターターユニットをアップグレードするにつれて住宅リノベーションサイクルが短縮され、中価格帯セラミックSKUへの繰り返し需要を支えています。電子商取引プラットフォームが拡張現実でタイルレイアウトをプレビューできるビジュアライゼーションアプリを提供し、コンバージョン率を向上させています。商業プロジェクトオーナーはタイルと施工・メンテナンスサービスをバンドルした性能保証を交渉し、サプライチェーンをターンキーモデルへとシフトさせています。施設管理者はポーセレンの耐傷性による総所有コスト削減を文書化し、高交通量エリアでの弾性床材に対する素材優位性を強化しています。

地域別分析

リヤドを核とする中央地域は、堅調な公共部門支出、ニュームラッバーの文化地区、および行政機能の拡張を背景に、2025年のサウジアラビアタイル市場シェアの33.10%を占めました。同地域の建築許可は前年比28%増加し、床・壁・屋根タイル全般にわたる持続的な需要を支えています。請負業者は大規模工場と流通センターへの近接性から恩恵を受け、バッファー在庫が調達サイクルを短縮しています。リヤドの小売ショールームは拡張現実ブースを展示し、消費者エンゲージメントを高めてアップセルの可能性を高めています。西部地域はジェッダ港の物流、マッカおよびマディーナへの宗教観光流入、紅海沿岸のプレミアム開発を活用して32.25%で僅差の2位となりました。紅海プロジェクトのデベロッパーは、塩分を含んだ海風とUV照射に耐えるための強化された滑り止め性能と色安定性を指定しています。ジェッダ・イスラミック港経由のタイル輸入量は2024年に180万トンに達し、同地域がヨーロッパおよびアジア製品の主要な輸入拠点として位置づけられています。小売業者は高級ヴィラ向けのスタイル選択を広げるため、エキゾチックなデザインの短いリードタイムを享受しています。

東部地域は18.05%のシェアを獲得し、ジュバイルとダンマームの工業都市拡張が石油化学・物流施設向けの耐薬品性床タイルの需要を生み出していることが背景にあります。同地域は豊富な珪砂鉱床の恩恵を受け、近隣のタイル工場への原材料輸送コストを低減しています。厚型フォーマット(20 mm以上)はフォークリフト通行と油漏れにさらされる屋外歩道エリアで普及しています。メーカーはカティフの粘土採掘場近くに釉薬ミルを併設し、安定した原料供給を確保しています。北部地域はNEOMの全面的な新都市フットプリントがファサード、舗装、内装タイルの大量調達を必要とするため、最速の10.52%のCAGRが予測されています。サプライチェーンは変革を遂げており、モジュール式倉庫と内陸コンテナデポがジェッダからの長距離輸送を緩和しています。南部地域はシェアが5.80%と控えめですが、イエメン国境沿いのインフラ整備と農業ハブへの投資がベースライン需要を持続させています。

規制環境

サウジアラビア市場に投入されるセラミックタイルは、サウジ規格計量品質機構(SASO)の建築材料技術規則第4部(ブリック、タイル、セラミック、衛生陶器および関連製品)の対象となります。市場アクセスは、SABERプラットフォームを通じた適合性評価に依存し、登録および適合証明書の発行が含まれ、継続的なコンプライアンスにはサウジ品質マーク(SQM)の経路が一般的に使用されます。参照される規格には、分類、特性、マーキング、サンプリングおよび受入を対象とするSASO-ISO 13006およびSASO-ISO 10545-1が含まれます。

貿易面では、輸入業者はザカート・税務・関税庁(ZATCA)の統合関税枠組みの下で活動しており、この枠組みは2025年1月1日付で更新されたGCC整合の統合関税表に移行しました。関税表は2025年11月にもさらなる改正(決定第1447-88-7号)を受けており、通関の遅延や予期しない着地コストの変動を減らすために、建築材料の投入材料や完成タイルに関するHSコードレベルの関税処理を監視する必要性が強まっています。

バリューチェーン分析

バリューチェーンは、鉱物原料(粘土、フェルドスパー、シリカ)と特殊化学品(釉薬および顔料)から始まり、その後、坏土調製、成形、乾燥、施釉、焼成の工程を経ます。エネルギー強度が生産コストを左右するため、天然ガス価格と窯の効率性が重要なコスト要因となります。製造後、完成タイルはSASO要件に準拠した工場品質保証および適合性ワークフローを経て、SABERに基づく製品登録および証明が、タイルがプロジェクトや小売チャネルに流通する前の関門となります。

下流では、量が地域流通業者、ブランドショールーム、タイル専門小売業者、および請負業者・開発業者向けのプロジェクト仕様販売を通じて供給されます。輸入物流はジェッダやダンマンなどの主要な玄関口に集中しており、通関は証明書類と連動しています。大規模プロジェクトでは、調達がより短い配送期間で仕様策定者に直接向かう傾向が強まっています。政府調達やメガプロジェクトへの参加は、財務省規制下の現地調達優遇規則の影響も受けており、国内製造、現地倉庫保管、技術サポート、設置業者研修、保証付き配送などのサウジベースのサービス能力の商業的価値を高めています。

競争環境

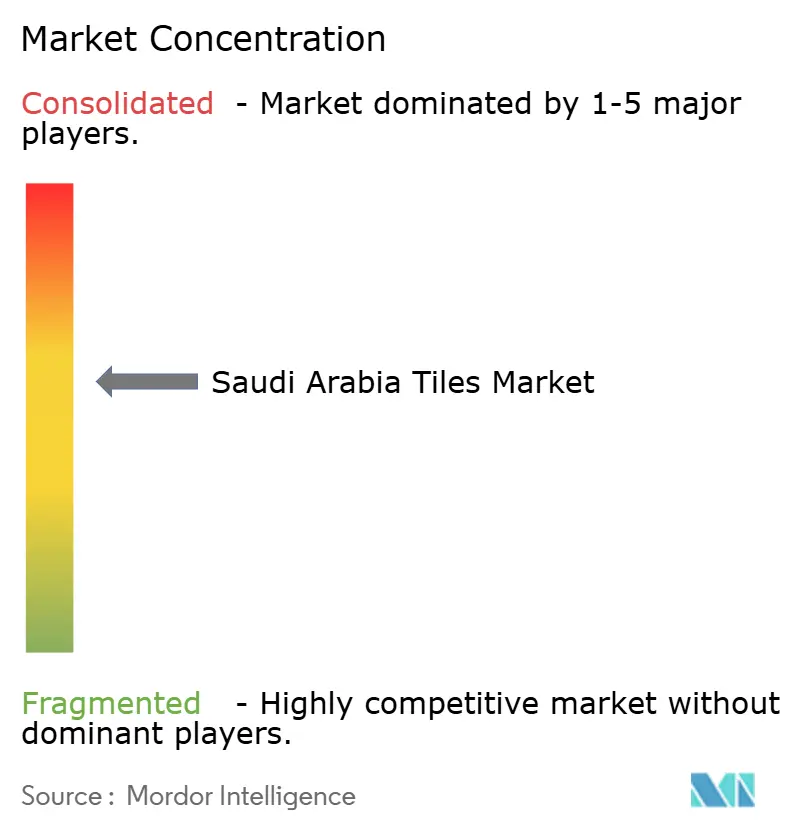

サウジアラビアタイル市場は中程度の集中度を示しており、少数の主要プレーヤーが全国売上高の大部分を占める一方で、30社を超える地場および輸入主導の競合他社の長いテールが価格の複雑さとイノベーション圧力をもたらしています。Saudi Ceramic Companyは一貫製造統合と広範な流通フットプリントの恩恵を受け、市場リーダーシップを維持しています。RAK Ceramicsがこれに続き、大規模建設プロジェクトでの強い存在感と厳格な仕様基準を満たす能力を活用しています。上位プレーヤーは垂直統合を重視し、原材料調達、生産、最終納品にわたる管理を確保することで収益率を強化し、信頼性を高めています。このアプローチはサプライチェーンリスクを緩和し、大規模需要への応答性を高めます。しかし、小規模プレーヤー間の断片化が引き続き競争環境を形成しています。

テクノロジー採用が市場全体で重要な競争差別化要因になりつつあります。主要メーカーは高度なデジタル印刷、自動化、およびエネルギー効率の高い窯技術に投資し、コスト削減と品質の一貫性向上を図っています。これらの高度化は製品イノベーションサイクルの加速とより大きなカスタマイゼーションを可能にします。生産効率の向上により、企業はより複雑な注文を処理し、進化するデザイントレンドに対応できます。さらに、持続可能な操業と品質追跡を支援するスマート生産システムへの関心が高まっています。これらの進歩は、輸入競争の激化に直面する主要プレーヤーが優位を維持するのに役立っています[4]統計総局、「建築許可」、stats.gov.sa。。

市場機会はニッチおよび高性能セグメントで生まれています。太陽光発電統合屋根タイルや高耐久商業用床材などの専門カテゴリーが、技術的能力と研究開発投資を必要とする新たな成長経路を生み出しています。小規模プレーヤーはエコフレンドリー素材とカスタマイズされたデザインオプションを提供することでラグジュアリー住宅セグメントを攪乱しています。これらの製品は環境意識の高い消費者とプレミアム開発に訴求します。一方、確立したプレーヤーは原材料価格の変動と積極的な輸入品の中でコスト管理の圧力を受けています。その結果、イノベーション、差別化、およびサプライチェーンの機動性が長期的な市場ポジショニングにとって重要になっています。

サウジアラビアタイル産業のリーダー企業

Saudi Ceramic Company

RAK Ceramics(サウジアラビア事業)

Future Ceramics

Arabian Tile Co.(ARTIC)

Alfanar Ceramics

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、サウジ建築基準の期待とSASO適合要件に合致するコンプライアンス主導および性能主導の製品ラインに集中しています。これには、高スペック磁器質タイル、大判スラブ、およびクールルーフ性能基準に合致する屋根瓦が含まれ、プロジェクト仕様にはSRI閾値が参照されています。タイルに文書化された試験、SABER対応、および信頼性のあるプロジェクト物流を組み合わせるメーカーおよび輸入業者は、承認とトレーサビリティがより厳しく審査されるギガプロジェクトおよび機関調達において、仕様主導の需要へのアクセスをより多く得ることができます。

産業プログラムと資金調達アクセスも、能力向上を中心とした現地化重視のホワイトスペースを形成しています。サウジ・セラミック・カンパニーは、2025年12月31日時点でサウジ産業開発基金(SIDF)からの未払い融資が2億410万サウジリヤルであることを開示しました(2024年の1億1,430万サウジリヤルから増加)。これは、王国内の製造規模を支える活発な開発融資を示しています。プレミアム磁器質タイルおよびデジタル印刷による美観への転換とともに、この融資に支えられた高度化サイクルは、公共および戦略的プロジェクトにおける現地調達優遇と整合しながら輸入を代替する、現地製造された規格準拠のコレクションにおける追加の機会を支えています。

最近の業界動向

- 2026年4月:サウジ・セラミック・カンパニーは、有形固定資産の残存耐用年数を再評価する取締役会承認を発表しました。この変更は2026年度の財務報告で使用される減価償却の前提を変え、資本集約的なタイル事業における資産・コスト管理の強化を示しています。

- 2026年2月:RAKセラミックスは、RISE with SAPを使用して、そのグローバル事業体全体でクラウドベースの企業全体デジタル変革を実施するためにSAP SEを選定しました。統一された運用プラットフォームは、より迅速な計画、受注処理、在庫可視性を支えるよう設計されており、サウジアラビアでの仕様主導プロジェクトへの供給や複数拠点での流通に関連しています。

- 2024年9月:サウジ・セラミック・カンパニーは、リヤド施設において8,500万米ドルの生産能力拡張を発表し、大判磁器質タイルに焦点を当てた年間1,500万平方メートルの生産能力を追加しました。このプロジェクトには高度なデジタル印刷と自動搬送が含まれ、ビジョン2030関連の建設プログラムとプレミアム仕様需要への現地供給を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、建設・改修のためにサウジアラビア国内で販売・使用されるタイルの価値を対象としています。屋内・屋外表面に使用される一般的なフォーマットおよび材料全体で集計されます。規模算定は現行米ドルで行われ、建設活動および置換サイクルに関連する需要を反映しています。

対象範囲外:施工労務、接着剤・グラウト、工具、タイルではないより広範な床材製品は除外されます。

セグメンテーション概要

- タイプ別

- 床タイル

- 壁タイル

- 屋根タイル

- 素材別

- セラミック

- ポーセレン

- 天然石・モザイク

- その他

- エンドユーザー別

- 住宅

- 商業

- 地域別

- 中央地域(リヤド)

- 西部地域(マッカ・マディーナ)

- 東部地域(ダンマーム・アル・ホバル)

- 北部地域

- 南部地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、年ごとに確認可能な公的な建設・貿易信号から始まり、タイル消費量に対応付けられます。需要要因および製品受容性を理解するために、サウジアラビア統計局の公的データセット、UN Comtradeの貿易表、サウジ規格計量品質機構の刊行物、およびサウジ建築基準の参照資料を確認します。プロジェクトの勢いについては、公的な入札やプロジェクトパイプラインの発表、および数量、容量変化、または価格に関するコメントが議論されている企業の年次報告書や投資家向け資料も精査します。

サプライヤーの存在および生産能力の状況に関する推測を減らすために、企業財務・インテリジェンスに特化した有料サブスクリプションと、タイルの輸入フローの方向性確認のための輸出入出荷レベルのデータベースも使用します。学術論文や特許は、磁器質タイルの比率変化や高温気候における性能選好など、材料の変化を確認するために選択的に使用されます。このデスクリサーチ資料の一覧は網羅的なものではなく、データ収集、前提の検証、不明点の明確化のために他の多くの公的資料も確認されました。

一次インタビューおよび調査

一次調査は、公的信号を現実的な販売・流通の前提に変換するために使用され、特にチャネルマージン、ミックス、割引が価値の結果を左右する場合に重要です。メーカー、輸入業者、流通業者、小売業者、請負業者、および大規模プロジェクトのバイヤーにインタビューおよび調査を行い、価格帯、ミックスの変化(セラミック対磁器質)、およびサウジアラビアの主要建設拠点における需要のタイミングを確認します。

これらの議論から得られた知見は、中間の価格改定、在庫処分行動、置換需要と新築需要の比率など、公的資料だけでは観察が難しい変数を精緻化するために使用されます。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):22% | |

| ミドルティア:44% | 機能・部門リーダー:22% | |

| 中小プレイヤー:22% | マネージャー:56% |

市場規模算定と予測

コアモデルはトップダウンアプローチを使用しており、建設活動と貿易パターンを用いてタイル需要プールを再構築し、その後現実的な価格帯を適用して価値を構築します。実際には、住宅完成件数、非住宅プロジェクトの進捗、タイル種類別の輸入量、置換強度などの入力要素が、ある年に需要が増加または軟化する理由を説明するのに役立ちます。価格は、報告された原材料およびエネルギーコストの動向、輸送状況、およびセラミックと磁器質の間で観察されるミックスの変化を用いて形成されます。

総計が形成された後、サプライヤーおよび流通業者のロールアップ、平均販売価格に関するチャネルチェック、主要な市場到達経路の数量からASPへのサンプル計算など、選択的なボトムアップ近似値との相互検証が行われます。ボトムアップのカバレッジが不完全な場合、チャネルおよび地域ごとの情報に基づく比率推定でギャップが処理され、その後フォローアップの電話で検証されます。予測はシナリオ分析を用いて策定され、住宅計画、メガプロジェクトのタイミング、価格正常化の道筋が保守的シナリオとベースシナリオのもとでテストされ、その後、一次回答者が期間中に達成可能と考える内容に合わせて調整されます。

データ検証および更新サイクル

出力結果は複数のチェックを通じて検証され、大きな変動が説明され、小さなずれが見逃されないようにします。輸入の勢い、建設許可の傾向、プロジェクトパイプラインの動きなどの独立した信号と結果を比較し、数量成長と価格変動などの期待される関係を破る差異を調査します。

承認前に、モデルおよび前提は複数段階のアナリストレビューを経て、主要な入力が変化した場合や価格・数量に異常値が現れた場合には回答者に再連絡します。レポートは毎年更新され、主要な政策転換、急激な通貨変動、建設着工の急変などの重大な事象が発生した場合には中間更新が行われます。納品直前には最新のレビューが完了し、クライアントは入手可能な最新の見解を受け取ります。

Mordor Intelligenceのサウジアラビアタイル市場規模と他の公開推定値との比較

サウジアラビアのタイルに関する公開市場規模は、同じテーマを扱っているように見えても、しばしば互いに一致しません。差異は通常、タイルとして何が数えられているか、その推定値が国内への販売を反映しているのか国内での消費を反映しているのか、そして価格がプロジェクトや小売チャネル全体でどのように平均化されているかから生じます。

輸入量、建設活動の代理指標、および価格改定を追跡することで、Mordor Intelligenceはサウジアラビアで消費されるタイルに紐づいた推定値を維持し、施工サービスやより広範な床材カテゴリーを混在させないようにしています。これが、資料間で総計がずれる主な理由となる傾向があります。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 122.73 B (2025) | |

| 業界団体A | USD 1.95 B (2025) | 一部の会員から報告されるセラミックタイル出荷量に限定されることが多く、輸入を過小に計上し、非セラミック材料を除外する可能性があり、それにより価値総計が縮小します。 |

| 業界誌B | USD 3.40 B (2026) | 通常、定価でのメーカーおよび輸入業者の収益に焦点を当て、割引、チャネルマージン、セラミックと磁器質の間のミックスの変化に対する調整が軽微であり、これが価値を歪める可能性があります。 |

表中の差異は主に対象範囲の境界と価格処理によって説明され、単一の成長前提によるものではありません。需要プールが建設および置換の信号に基づいて固定され、価格帯がチャネルフィードバックを通じて検証される場合、結果として得られる市場規模は年ごとに追跡・再現しやすくなります。

レポートで回答される主要質問

2026年のサウジアラビアタイル市場規模はどのくらいですか?

市場は2026年に1,291.3億米ドルと評価され、2031年までに1,665.2億米ドルに達すると予測されています。

最も急成長しているタイルタイプはどれですか?

屋根タイルはエネルギー効率の高いクールルーフ規制に後押しされ、最高の8.54%のCAGRを記録しています。

なぜポーセレンがセラミックよりもシェアを拡大しているのですか?

ポーセレンは0.5%未満の吸水率、優れた耐久性、プレミアムな美観を提供し、7.61%のCAGRを牽引しています。

タイル需要でリードしている地域はどこですか?

リヤドを核とする中央地域が、活発な公共部門の建設活動により33.10%の市場シェアを占めています。

主要メーカーはどこですか?

Saudi Ceramic Company、RAK Ceramics、Future Ceramics、Alfanar Ceramics、Arabian Tile Companyが主要メーカーです。

最終更新日: