サウジアラビア決済市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 181.13 十億米ドル |

| 市場規模 (2026) | 199.86 十億米ドル |

| 市場規模 (2031) | 326.83 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア決済市場分析

サウジアラビア決済市場規模は2025年に1,811億3,000万米ドルと評価され、2026年の1,998億6,000万米ドルから2031年には3,268億3,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は10.34%となる見込みです。ビジョン2030のキャッシュレス目標、リアルタイム決済インフラ、オープンバンキング基準が、デジタル取引量を加速させ続けるとともに、サービスレイヤー全体にわたる競争的差別化を促進しています。販売時点(POS)取引量が金額面で依然として優位を占める一方、電子商取引の成長、口座間(A2A)決済インフラ、トークン化された巡礼者向けウォレットがオンラインチャネルを押し上げています。決済開始サービスに関する規制の明確化、中央銀行デジタル通貨(CBDC)パイロットプログラム、および若年層を中心とした後払い(BNPL)の普及が、サウジアラビア決済市場をさらに刺激し、同市場を湾岸諸国で最もダイナミックなデジタル金融ハブとして位置付けています。[1]アダム・ジョーンズ、「サウジアラビアにおけるデジタル金融サービスの再定義」、Mastercardパースペクティブズ、mastercard.com激化する越境貿易、東部州における産業デジタル化、宗教観光のイノベーションが隣接する収益機会を生み出しており、既存銀行とフィンテックスタートアップの双方がその獲得に向けて競い合っています。

主要レポートの要点

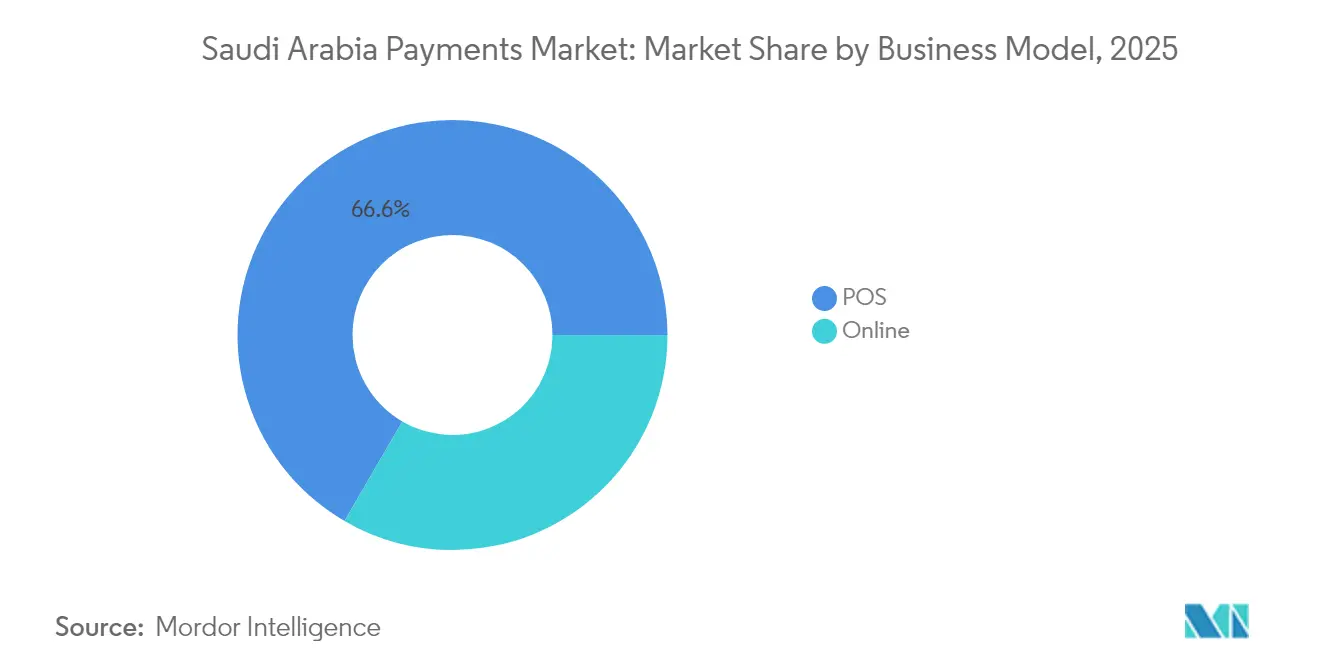

- 決済モード別では、販売時点(POS)取引が2025年のサウジアラビア決済市場シェアの66.62%を占め、一方でオンライン決済は2031年にかけて年平均成長率(CAGR)11.48%で拡大しています。

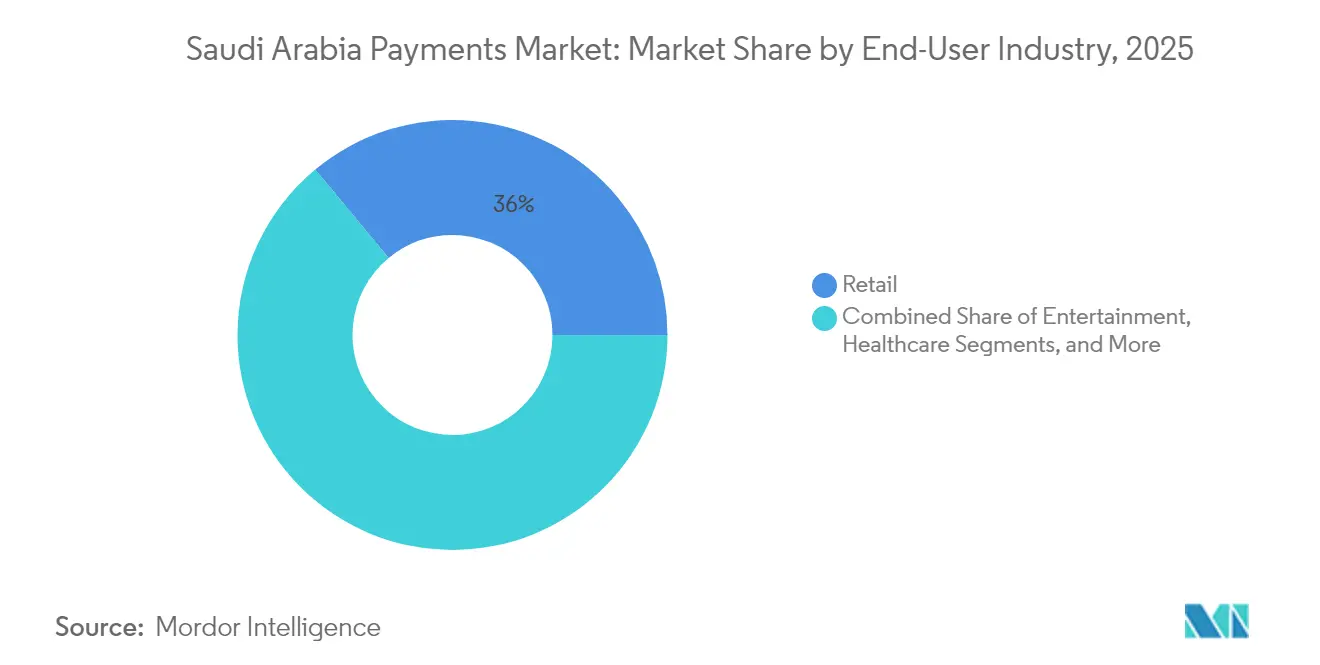

- エンドユーザー産業別では、小売業が2025年のサウジアラビア決済市場規模の36.02%のシェアを占め、エンターテインメントは2031年にかけて年平均成長率(CAGR)11.83%で拡大すると予測されています。

- 地域別では、リヤドが2025年の取引金額の35.02%を占め、東部州は2026年〜2031年にかけて年平均成長率(CAGR)11.21%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引普及率の上昇 | +2.1% | 国内 | 中期(2〜4年) |

| キャッシュレス2030目標とインスタント決済 | +2.8% | 国内 | 長期(4年以上) |

| オープンバンキングフレームワークの展開 | +1.7% | 国内/GCC | 中期(2〜4年) |

| 若年層におけるBNPLの急増 | +1.9% | 都市部 | 短期(2年以下) |

| トークン化された巡礼者向けウェアラブル | +0.8% | マッカおよびマディーナ | 短期(2年以下) |

| デジタルリヤルパイロット | +1.2% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャッシュレス2030目標とインスタント決済インフラ

SARIEは2024年に2兆5,000億サウジアラビアリヤル相当の取引を処理し、銀行間でのサブセカンド決済を実現してリクイディティコストを低減したことで、サウジアラビア決済市場に対する信頼を強化しました。[2]サウジアラビア中央銀行、「SARIEおよびAFAQの実装進捗状況」、sama.gov.sa AFAQはSARIEを補完する形で、大量・低額の政府および公共料金振替を処理し、機関が最小限の限界コストで支払いを自動化できるようにしました。民間企業はデュアルレールアーキテクチャを活用して、ジャストインタイムの仕入先支払いを展開し、製造業および石油化学における運転資本効率を解放しました。銀行はSARIE APIを法人向けキャッシュマネジメントポータルに統合し、アジアのバイヤー向けに輸出する企業の売掛金サイクルを短縮しました。リアルタイム決済インフラは、インスタント給与支払いからマイクロ貯蓄商品に至る新たな収益源のプラットフォームとして機能するとともに、越境コルレス銀行手数料に対するレジリエンスを構築しています。

若年層におけるBNPLの急増

Tamaraは2024年に3億4,000万米ドルの資金調達を経て10億米ドルの評価額でユニコーン企業の地位を達成し、代替信用が王国の35歳未満の多数派にとってのリボルビングクレジットへのアクセスに関する歴史的なギャップにいかに対応したかを示しました。Tabbyは地域本部をリヤドに移転し、34億米ドルの評価額に到達したことで、BNPLの先駆者にとってのサウジアラビア決済市場の吸引力を示しました。2024年夏のBNPL取引量は前年比3倍となり、加盟店では平均注文額が30%上昇したことで、オフラインの食料品店、電子機器チェーン、自動車部品小売業者による採用が促進されました。[3]スタッフライター、「2024年夏にデジタル決済ブームが到来」、checkout.com 規制のサンドボックスにより、消費者保護として延滞手数料に上限が設けられる中で迅速な製品イテレーションが可能となり、信頼性が強化されました。フィンテック系貸し手は同時にシャリーア準拠のファイナンシングロジックを組み込み、保守的な消費者層への受け入れを広げました。

オープンバンキングフレームワークの展開

サウジアラビア通貨庁(SAMA)のオープンバンキング計画フェーズ2は、2024年に決済開始サービスを導入し、認可を受けた第三者が顧客口座から直接資金を引き出し、カードネットワークを迂回できるようにしました。参加銀行は、直接引き落としインフラに切り替えた加盟店サイトでチェックアウト放棄率が15%低下したと報告しており、コストおよびレイテンシ上の優位性が浮き彫りになりました。フィンテック新興企業は口座集約機能に予算管理、給与計算、VAT自動照合を組み合わせ、顧客の定着度を高めました。国際的なAPIスタンダードとの整合により、EU諸国およびシンガポールの事業者がサウジアラビア決済市場へのテクノロジー輸出を目指したパートナーシップが促進されました。早期採用者はデジタルチャネル全体で日次アクティブユーザーが25%増加したことを確認し、基本的な残高照会を超えたエンゲージメント維持におけるオープンバンキングの役割を裏付けました。

トークン化された巡礼者向けウェアラブル

Nusukは2024年のハッジ巡礼において200万人の巡礼者に非接触型ブレスレットを展開し、現地小売取引の85%がデジタルで決済されることを可能にし、訪問者を現金の取り扱いや為替レートの不確実性から解放しました。ウェアラブル端末は近距離無線通信(NFC)を使用して複数通貨ウォレットに接続し、SARIEインフラを通じてリアルタイムに決済しました。聖地内の小売業者では待ち時間が20%短縮され、群衆管理と安全プロトコルの遵守が改善されました。イベント後の分析データにより、加盟店はウムラのシーズンに向けた在庫調整が可能となり、データ収益化の可能性が示されました。この取り組みは、特定の垂直市場向けソリューションが国内および海外でいかに拡大可能かを示し、イベントエコノミーのイノベーターにとってのサウジアラビア決済市場の競争的魅力を強化しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境カードに対する高い加盟店手数料(MDR) | -1.4% | 国内/国境都市 | 中期(2〜4年) |

| サイバー詐欺およびデータプライバシーへの懸念 | -0.9% | 国内 | 短期(2年以下) |

| 地方および中小都市における不十分な決済受け入れインフラ | -1.1% | 地方および中小都市 | 長期(4年以上) |

| 55歳超の層における消費者慣性 | -0.7% | 国内 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境カードに対する高い加盟店手数料(MDR)

国際カード決済において6〜12%の平均手数料が輸出業者のマージンを圧迫し、中小小売業者が海外観光客へのサービス提供を敬遠する要因となっています。複数のコルレス銀行経由のチェーンが二重の為替スプレッドと決済遅延をもたらし、キャッシュフロー制約をさらに悪化させました。サウジアラビア決済市場では、フィンテック新規参入者が地域ハブ経由で送金をルーティングすることにより20〜40ベーシスポイントの節約を実現する、特定の送金回廊向けソリューションを提案しています。サウジアラビア通貨庁(SAMA)のUAEとの二国間CBDC実験は、こうしたコスト構造を解体する意図を示すものですが、実用化のタイムラインは2027年以降に延長されています。一方、電子商取引加盟店は、GCC地域の買い物客に対してA2A支払いリンクオプションを積極的に推奨し、カードインフラを迂回してチャージバックリスクをイシュアーに転嫁しています。

サイバー詐欺およびデータプライバシーへの懸念

決済関連の不正損失は2024年に1億4,000万米ドルに達し、年平均成長率(CAGR)7.52%のサイバーセキュリティ支出を促進して24億米ドルに到達しました。データローカライゼーション義務により、グローバルな決済処理事業者は国内ノードの整備を強いられ、設備投資が増加した一方でインシデント対応速度が向上しました。強化されたマネーロンダリング防止審査により、暗号資産ブローカーなどのハイリスク加盟店のオンボーディングが遅延し、デジタル普及が抑制されました。消費者調査ではフィッシングが最大の懸念として挙げられており、銀行およびフィンテック企業の双方が生体認証ログイン、トークン化されたPAN(プライマリアカウントナンバー)、AI駆動の異常検知の導入を進めています。サウジアラビア決済市場に対する信頼を醸成するためには、継続的な詐欺啓発キャンペーンが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デジタルチャネルが価値創造を再定義

販売時点(POS)端末は2025年に66.62%のシェアを維持しており、サウジアラビア決済市場における物理的商取引の依然として大きな比重を示しています。しかし、オンライン決済は2031年にかけて年平均成長率(CAGR)11.48%の予測成長率を記録しており、2024年第3四半期だけで9.4%成長した電子商取引の急速な普及から増分的な価値を獲得しています。この構造的な転換は、消費者行動の変化、物流網の広がり、モバイルウォレット体験の向上を反映しています。小売業者はチェックアウト時にmada、Apple Pay、Google Pay、STC Payのボタンを組み込み、摩擦を最小化しました。SARIEのAPIをゲートウェイシステムに統合したことで、高額電子機器加盟店のアクワイアリング手数料が最大30ベーシスポイント削減されました。

A2A取引は、企業がリアルタイム給与支払いを採用するにつれてさらに勢いを増し、従業員の流動性を高めています。urpayのような500万人の顧客にサービスを提供するデジタルウォレットは、Mastercardムーブのインフラを通じて180カ国へのリーチを拡大し、外貨送金をサウジアラビア決済市場に集約しました。物流企業がQRコードによる受取時払いオプションを組み合わせたことで代金引換が減少し、地方の買い物客を正式なエコシステムに取り込みました。非接触型決済の普及率は都市部のカード取引の94%超に急上昇し、パンデミック期における行動変容が2025年以降も継続していることを反映しています。加盟店は分割払い、電子請求書発行、電子レシートアーカイブといった付加価値モジュールを展開して価格以外での差別化を図っており、サービスレイヤー競争の成熟を示しています。

エンドユーザー産業別:エンターテインメントが小売を上回る成長

小売決済は2025年の取引金額の36.02%を占め、オムニチャネルチェックアウト体験を迅速に統合したハイパーマーケット、コンビニエンスストア、モールクラスターに支えられています。一方、エンターテインメント取引は、ビジョン2030の投資が映画館、テーマパーク、eスポーツアリーナに流入するにつれて、2031年にかけて年平均成長率(CAGR)11.83%で成長すると予測されています。PayOneの2025年のSaudiCoとの契約により、ホスピタリティ事業者は完全に照合された決済システムを導入し、チャージバックを15%削減してゲスト満足度を向上させました。スポーツ会場は、蓄積残高ウォレットに連携した顔認証チケット発行を採用し、スタジアムのスループットを向上させながら詳細なファン消費分析データを取得しました。

Bupa Arabiaの無事前承認ネットワークが2025年3月までに20万人の会員にサービスを提供したことで、ヘルスケアのデジタル化が加速し、保険金請求におけるシームレスな決済の可能性が示されました。遠隔医療プラットフォームは、医師の確認後に決済を自動解除するトークン化された請求を統合し、請求書の紛争を回避しました。教育機関は、オープンバンキングインフラを通じて請求されるサブスクリプション型の授業料プランを採用し、家庭のキャッシュフローを平準化しました。サウジアラビア決済市場は、したがって、小売依存から、文脈に即した組み込み型決済フローを評価する体験中心の垂直市場へと多様化しています。業界固有のリスク、決済、およびコンプライアンスモジュールを調整できる事業者は、より定着度の高い収益を確保しており、専門化に対する競争プレミアムを強化しています。

地域分析

リヤドは2025年の取引金額の35.02%を占め、政府の給与支払い、法人の資金管理、およびフィンテック本社の集積がその基盤となっています。首都の高いスマートフォン普及率が、生体認証決済およびモノのインターネット(IoT)決済の早期採用を引き続き促進しています。東部州の2026年〜2031年における年平均成長率(CAGR)11.21%の見通しは、石油化学の多様化、港湾連携の自由貿易地帯、バーレーンおよびクウェートとの越境商取引から生じており、これらが合わさって現在SARIEを通じてリアルタイム決済される高額B2B取引フローを押し上げています。投資家は産業・物流メガプロジェクトに3,300億米ドルを投じており、財務管理、調達ファイナンシング、サプライヤー支払い自動化に対する需要を喚起しています。

マッカ特有の宗教観光エコノミーは、2024年のハッジシーズン中に聖地内での小売支出の85%を処理したNusukの非接触型ソリューションを通じて、デジタルウォレットの普及を加速させました。到着時ビザ取得の巡礼者は複数通貨ウォレットを利用し、為替損失と待ち時間を削減しました。タブーク、アブハー、アル・アハサーなどの地方都市はインフラ整備において遅れを取っているものの、モバイルネットワークの展開とエージェントバンクプログラムの恩恵を受け、コンビニエンスストアへのQRコード受け入れが浸透しています。その他のサウジアラビア地域も重要なインクルージョンの最前線を形成しており、毎月420万人の移民労働者が賃金を送金していることから、低コストのウォレット間送金回廊を待つサウジアラビア決済市場の未開拓セグメントが相当規模で存在することが示唆されています。

競争環境

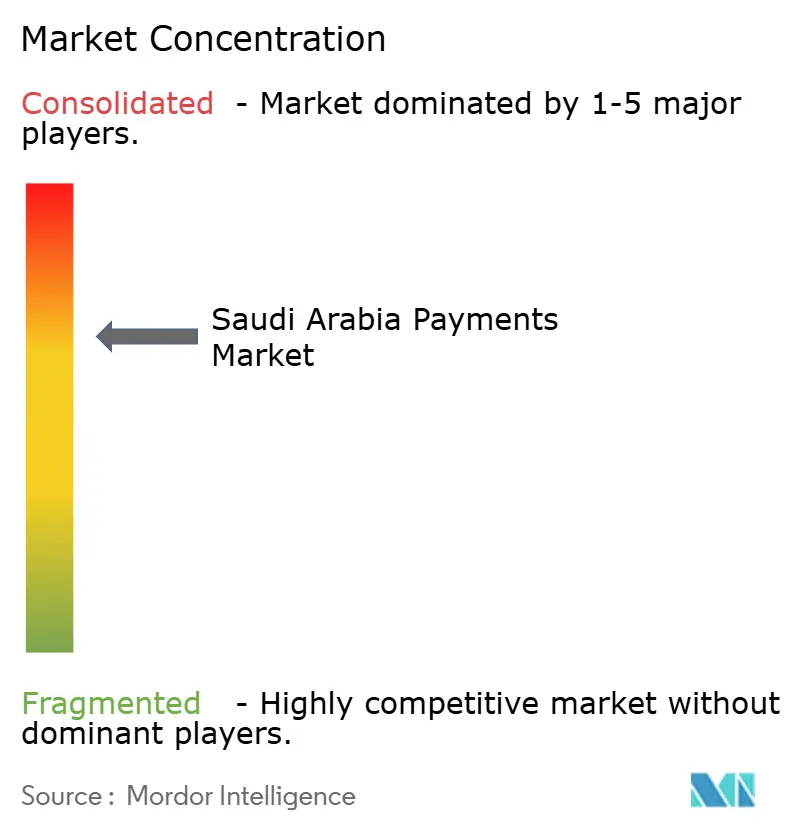

サウジアラビア決済市場は中程度の集中度を示しており、madaインフラがすべてのカード取引を支える一方で、オーバーレイサービスでは競争が活発です。Geideaは国内ATMフリートの75%を掌握し、15万の加盟店にオムニチャネルゲートウェイを提供しており、ハードウェア・アズ・ア・サービスにおける規模優位を示しています。国際的な決済スキームは存在感を深化させており、Visaは2024年にリヤドにイノベーションセンターを開設し、Mastercardはデータ居住要件を満たすために現地処理インフラを構築しました。一方、STC Payは1,000万人のユーザーベースを活用してSTC Bankを分社化し、2025年1月にサウジアラビア通貨庁(SAMA)から25億サウジアラビアリヤルの資本化でデジタルバンキングの認可を取得し、競争をデジタルバンキングにまで拡大しました。

戦略的提携が相次いで締結されました。Telrは2025年2月にBank AlJaziraとパートナーシップを結び、中小企業(SME)向けにBNPL、不正防止、電子請求書モジュールをバンドルした決済スイートを提供しました。Al Rajhi BankはMakafaaリワードスキームを6万のSalla電子ストアに統合し、サウジアラビア決済市場全体にクローズドループロイヤルティを展開しました。越境回廊は引き続き未開拓の領域であり、UnionPayの2024年7月のSaudi Awwal Bankとの提携はアジア人観光客の誘致を目的として受け入れを拡大するものでした。また、銀行は送金手数料削減を目的としたブロックチェーンベースの回廊の検討を進めています。競争の激化はしたがって、基本的なアクワイアリングからデータ分析、エンベデッドファイナンス、エコシステムパートナーシップへとシフトしており、技術的な俊敏性がレガシーの規模を凌駕するマーケットプレイスを示しています。

サウジアラビア決済産業リーダー

Saudi Payments Company(madaネットワーク)

STC Bank(STC Payウォレット)

Visa Inc.

Mastercard Inc.

HyperPay Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:STC BankがSAMAの認可を受け、STC Payのウォレットネットワークを基盤としてデジタルバンキング業務を開始しました。

- 2025年1月:Google PayがmadaとのAPIインテグレーションを通じて全国展開し、Androidユーザーのウォレット選択肢が拡大しました。

- 2025年2月:TelrとBank AlJaziraが提携し、BNPLおよび電子請求書機能を含むエンドツーエンドの決済スイートを提供開始しました。

- 2025年2月:Al Rajhi BankがSallaと提携し、6万のオンラインストア全体にMakafaaロイヤルティプログラムを拡大しました。

サウジアラビア決済市場レポートの調査範囲

決済市場は、POSと電子商取引の2つの決済モードでセグメント化されています。電子商取引決済には、電子商取引サイトでの購入や旅行・宿泊のオンライン予約など、財やサービスのオンライン購入が含まれます。ただし、自動車、不動産のオンライン購入、公共料金(水道・暖房・電気など)の支払い、住宅ローン返済、ローン、クレジットカード請求書、株式・債券の購入は含まれません。POSについては、物理的な販売時点で発生するすべての取引が市場の対象範囲に含まれます。これには従来の店内取引と、場所を問わないすべての対面取引が含まれます。なお、現金も両ケース(電子商取引販売における代金引換を含む)で考慮されます。

サウジアラビア決済市場は、決済モード別(販売時点(カード決済、デジタルウォレット、現金、その他)、オンライン販売(カード決済、デジタルウォレット、その他))、およびエンドユーザー産業別(小売、エンターテインメント、ヘルスケア、ホスピタリティ、その他エンドユーザー産業)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 販売時点(POS) | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の販売時点(POS)決済モード | |

| オンライン(電子商取引およびアプリ内) | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済モード |

| 小売 |

| エンターテインメント |

| ヘルスケア |

| ホスピタリティ |

| その他のエンドユーザー産業 |

| 決済モード別 | 販売時点(POS) | デビットカード決済 |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の販売時点(POS)決済モード | ||

| オンライン(電子商取引およびアプリ内) | デビットカード決済 | |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済モード | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ヘルスケア | ||

| ホスピタリティ | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

2026年のサウジアラビア決済市場の規模はどのくらいでしたか?

2026年において1,998億6,000万米ドル。

2031年にかけての取引金額の年平均成長率(CAGR)予測はどのくらいですか?

総合金額は年平均成長率(CAGR)10.34%で上昇し、2031年には総取引量が3,268億3,000万米ドルに達する見込みです。

最も成長の速い決済セグメントはどれですか?

電子商取引の普及が深化しA2A決済インフラがカード手数料を迂回するにつれて、オンライン決済は年平均成長率(CAGR)11.48%を記録すると予測されています。

東部州が高成長地域と見なされる理由は何ですか?

産業のデジタル化、港湾中心の貿易、バーレーンおよびクウェートとの越境連携が年平均成長率(CAGR)11.21%の見通しを牽引しています。

BNPLは消費者支出をどのように変革していますか?

TamaraやTabbyなどのBNPL事業者は柔軟なチェックアウトを可能にし、平均注文額を引き上げるとともに35歳未満の層向けのクレジットアクセスを拡大しています。

SARIEとAFAQは市場発展においてどのような役割を果たしていますか?

両システムはインスタントおよびバッチ決済インフラを提供し、流動性コストを削減するとともに、インスタント給与支払いや巡礼者向けウォレットなどの新たなユースケースを支えています。

最終更新日: