サウジアラビア電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

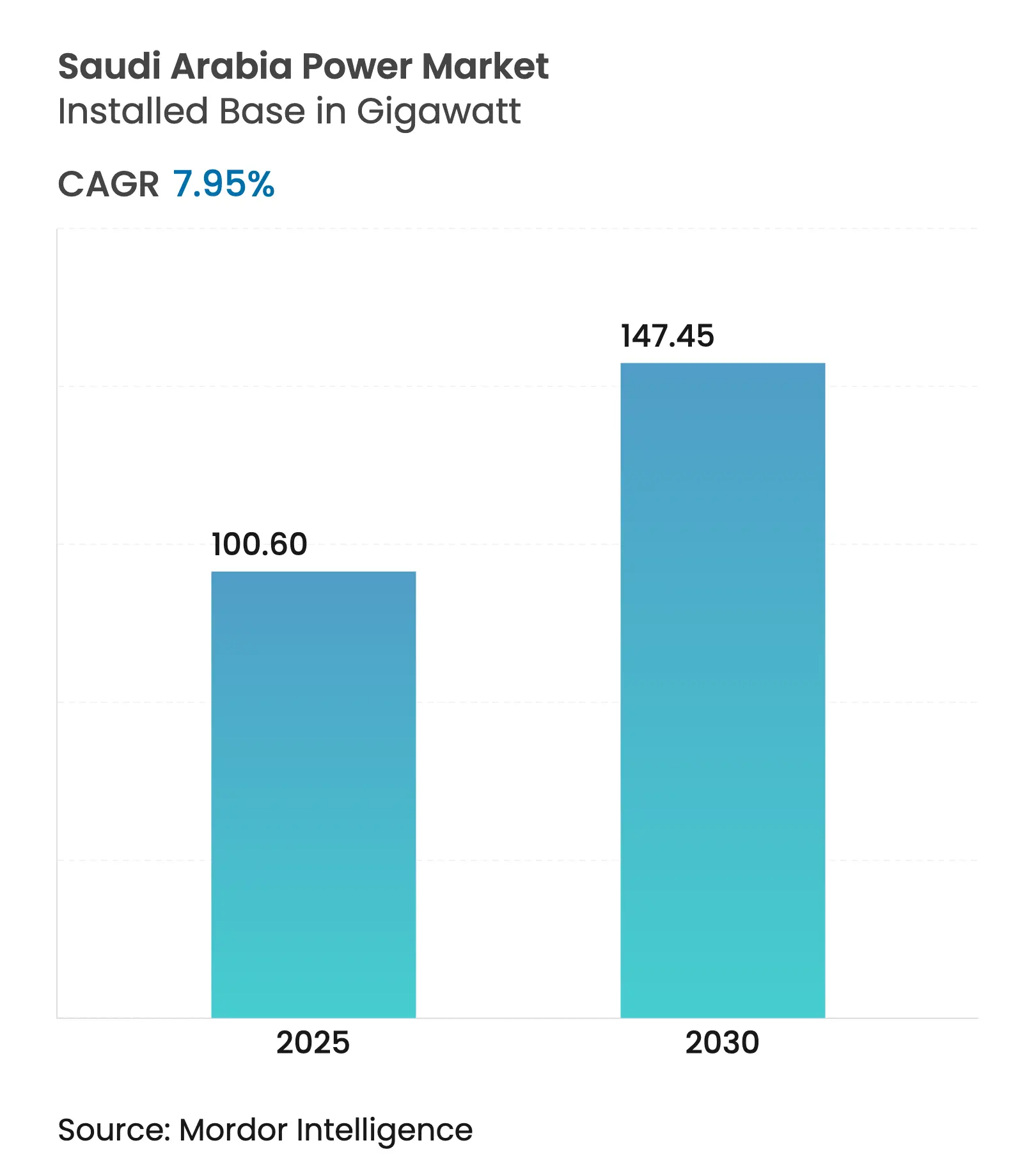

| 市場取引高 (2025) | 100.60 ギガワット |

| 市場取引高 (2030) | 147.45 ギガワット |

| 成長率 (2025 - 2030) | 7.95% CAGR |

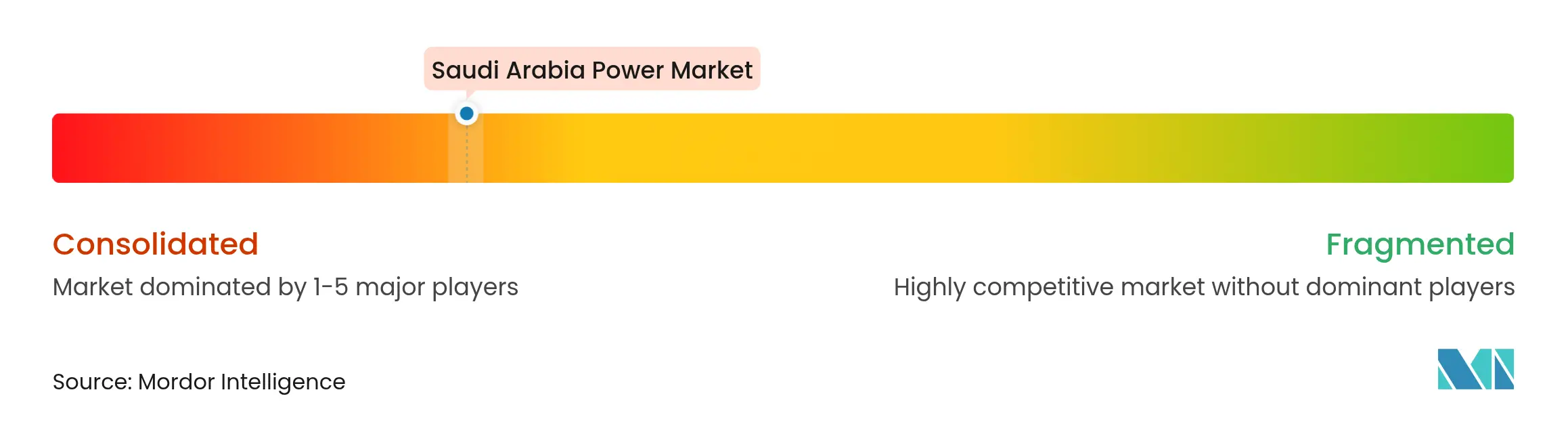

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア電力市場分析

サウジアラビア電力市場の設備容量ベースの規模は、2025年の100.60ギガワットから2030年には147.45ギガワットへと成長し、予測期間(2025年~2030年)中の年平均成長率は7.95%となる見込みです。

ビジョン2030が定める「2030年末までに再生可能エネルギーが王国の電力の半分を供給する」という要件が調達を加速させており、液体燃料代替プログラムは発電を天然ガスおよびクリーンエネルギーへ転換することで石油を輸出向けに解放しています。(1)エネルギー省、「サウジアラビアエネルギー統計年鑑2025」、energy.gov.sa 夏季ピークの70%を生み出す冷房負荷は需要を押し上げ続けているものの、料金改革によって産業・商業顧客はすでに自家発電と省エネへの積極的な投資家となっています。独立発電事業者(IPP)の参入は急速に拡大しており、簡素化されたライセンス制度により500MW未満の発電所は6ヶ月以内に許認可が完了するようになり、従来の所要期間の4分の1となっています。系統のボトルネックは依然として残っていますが、高圧直流(HVDC)連系線とスマートメーターを柱とした200億米ドルの近代化計画が、急速に拡大する再生可能エネルギー群を統合するために進行中です。

主なレポートの重要事項

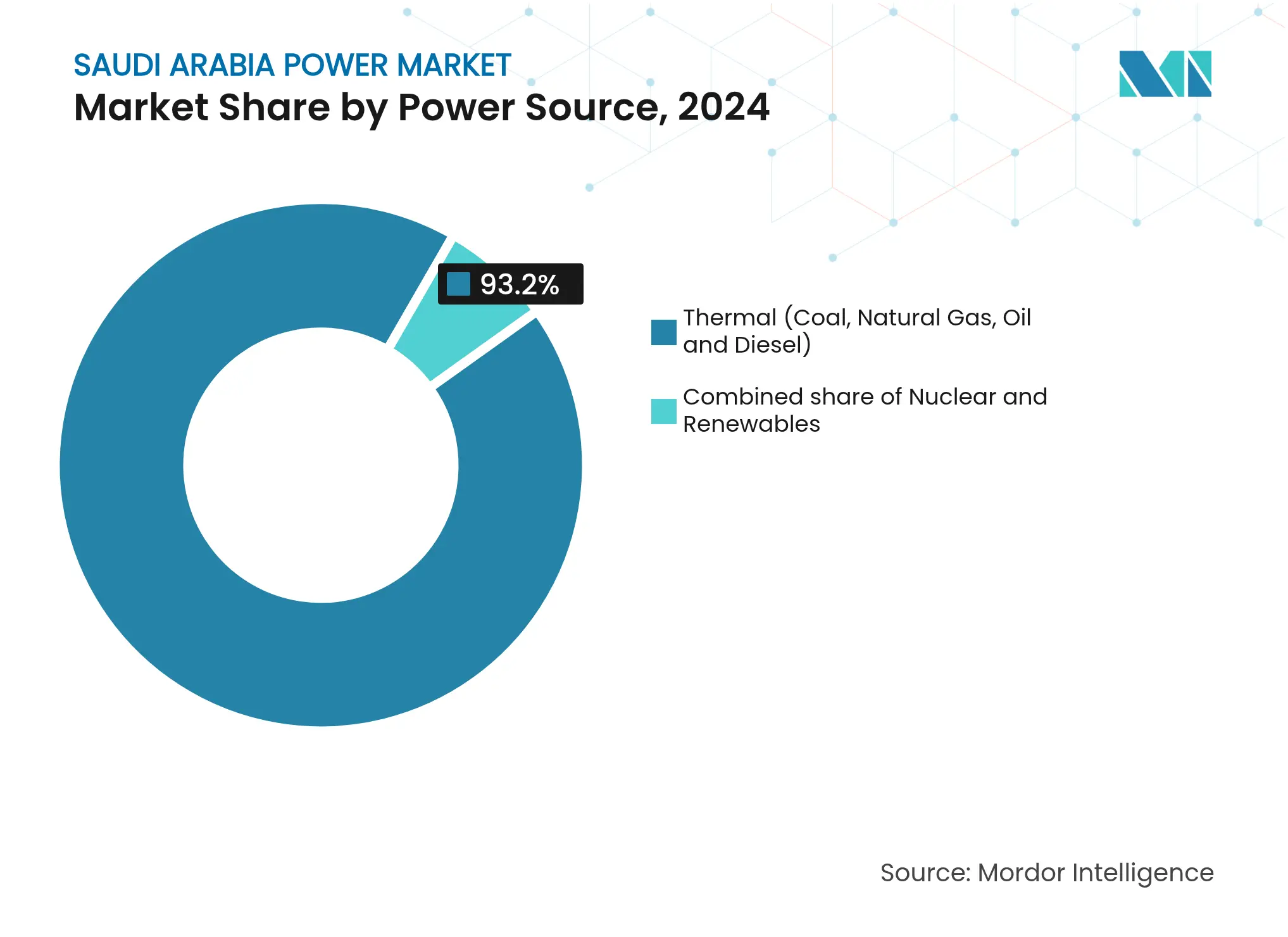

- 電力源別では、火力発電が2024年のサウジアラビア電力市場シェアの93.2%を占めてトップとなり、再生可能エネルギーは2030年にかけて年平均成長率39.6%で拡大する見通しです。

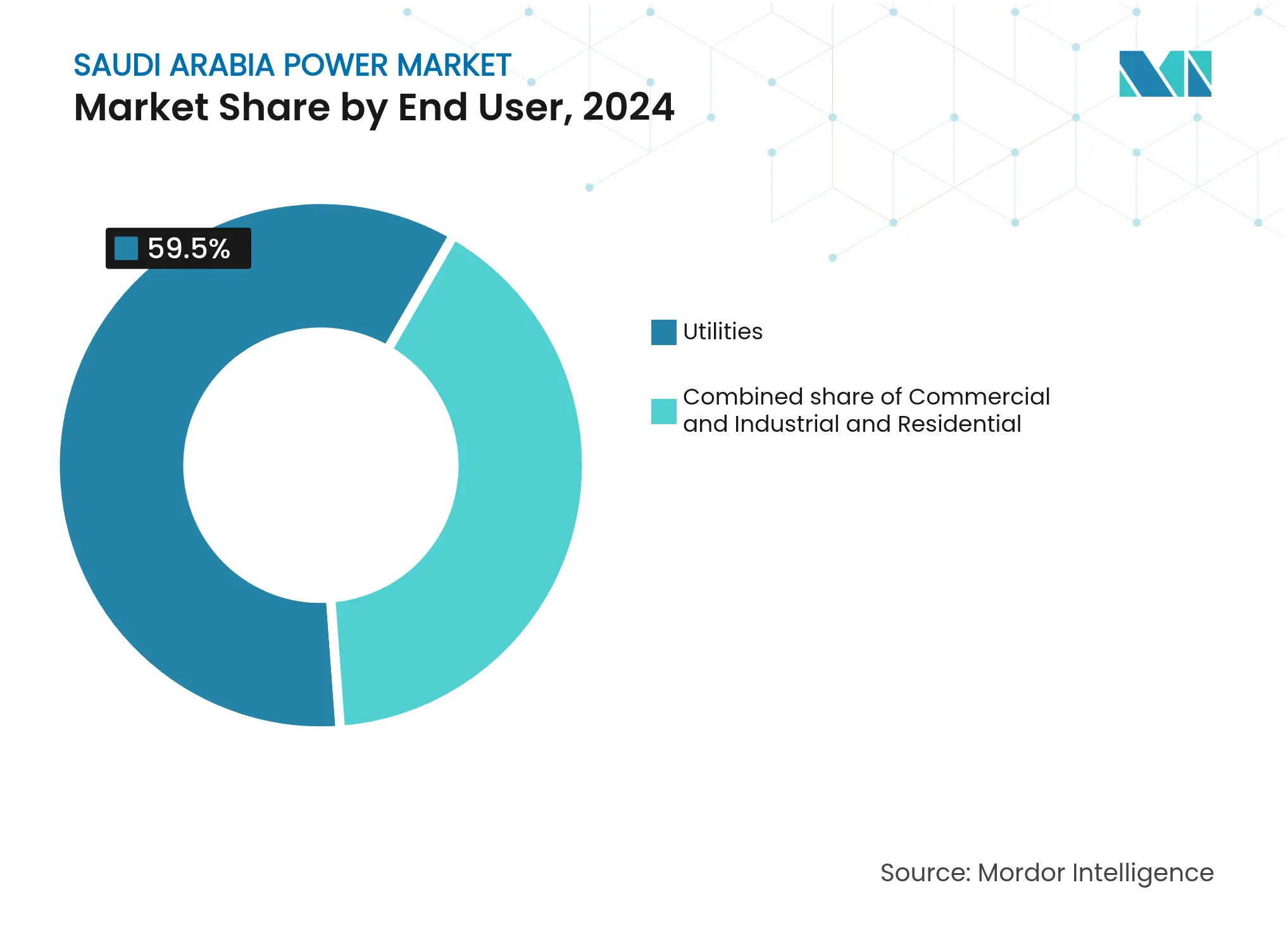

- エンドユーザー別では、電力会社が2024年のサウジアラビア電力市場規模の59.5%のシェアを占め、商業・産業セグメントは2030年にかけて年平均成長率11.5%で成長する見込みです。

- 公共投資基金(PIF)はBadeelおよびACWA Powerを通じて、2030年までに竣工予定の再生可能エネルギー追加分の70%を供給する見込みです。

サウジアラビア電力市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGRの予測に対するインパクト(~%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| ビジョン2030再生可能エネルギー比率義務 | +2.8% | 全国規模、北部国境州・タブーク州・東部州の太陽光・風力ゾーンに集中 | 長期(4年以上) |

| 電力料金改革による省エネ投資促進 | +1.2% | 全国規模、商業・産業(C&I)密度の高い都市部(リヤド、ジェッダ、ダンマーム)で最も顕著 | 中期(2年~4年) |

| 急速な人口増加と冷房負荷の増大 | +1.5% | 全国規模、西部および中央部地域でピークインパクト | 中期(2年~4年) |

| 電力セクターの民営化とIPPパイプライン | +1.3% | 全国規模、マッカ・リヤド・東部州で早期成果 | 中期(2年~4年) |

| 液体燃料代替プログラムによる石油日量100万バレルの解放 | +0.9% | 全国規模、東部州と再生可能エネルギーゾーンにおけるガス網拡充を優先 | 長期(4年以上) |

| 国内調達比率(75%超)規定による国内OEM需要創出 | +0.3% | 全国規模、ダンマーム・ジュベール・ヤンブーの製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030再生可能エネルギー比率義務

国家再生可能エネルギープログラムは合計19GWに上る21件のプロジェクトを落札し、そのうち7件(合計4.1GW相当)は2024年末までに稼働していました。(2)再生可能エネルギープロジェクト開発局、「NREPラウンド6入札書類」、repdo.gov.sa 系統連系済み再生可能エネルギーは2024年に6.5GWに増加し、2025年には12.7GWへ倍増する予定です。公共投資基金(PIF)内の単一買取人構造により許認可が簡素化され、サカカ太陽光発電は1kWhあたり2.32セント、ドゥマット・アル・ジャンダル風力発電は1kWhあたり2.13セントという世界最低水準の料金での契約締結が可能となりました。85万km²をカバーする資源マッピング調査により、東部州では年間太陽光照射量が2,200kWh/m²を超え、北部国境州とタブーク州ではクラスIIの風速が確認されており、事業化可能性の高いサイトへの開発者誘導に役立っています。再生可能エネルギーはすでに1日当たり5万バレルの原油燃焼を代替しており、追加される1ギガワットごとにその利益は設備利用率に比例して増大します。

電力料金改革による省エネ投資促進

2018年の料金体系再編により、住宅用料金は1kWhあたり5~32ハラーラの段階制に、産業用料金は1kWhあたり18ハラーラに移行し、長年にわたる補助金が撤廃されてブレントおよびヘンリー・ハブ基準に連動した四半期ごとの調整が導入されました。ジュベールおよびヤンブーの大規模工場はその後、それぞれ100MW超の背後メータ方式の太陽光発電電力購入契約(PPA)を締結し、1kWhあたり2セント未満の供給コストを実現しています。エネルギーサービス企業は現在、商業ビルにインバーター式モーターとスマート制御システムを後付けすることで冷房消費量を20%削減しており、新料金制度のもとで4年未満の投資回収期間を実現しています。同じ価格シグナルが、ピーク需要を平準化して電力会社への需要ペナルティを削減するソフトウェアベースの負荷管理への商業・産業需要を押し上げました。プロセス熱とデータセンター負荷の電化による増分が省エネの増分効果を上回るため、商業・産業(C&I)需要は人口増加より速いペースで拡大しています。

急速な人口増加と冷房負荷の増大

人口は2022年の3,220万人から2030年には3,900万人へと増加し、10年間で800万人が追加される軌道にあります。冷房はすでに夏季ピークの70%を占めており、リヤドでは外気温が45°Cを超えると当該割合が80%を上回ります。ピーク需要は2023年に82GWを記録し、全国平均を上回る年率3~4%のペースで拡大しています。Saudi Electricity Companyは2030年までに3GWの蓄電池ストレージを導入し、余剰太陽光発電を空調需要が依然として高い夕方のランプアップ時間帯へシフトさせる計画です。NEOMおよびディルイーヤ・ゲートで建設中のディストリクト・クーリングは、吸収式冷凍機と熱ストレージを組み合わせることで、独立型分割式ユニットと比較して電力負荷を30%削減します。

電力セクターの民営化とIPPパイプライン

Saudi Electricity Companyは発電・送電・配電の分離を開始しており、2025年に完了してグローバルな電力会社とパフォーマンスのベンチマークが可能な独立した事業体を創出する予定です。総額800億米ドル超に上る60件以上のIPPプロジェクトが再生可能エネルギー、コンバインドサイクルガス、および海水淡水化と組み合わせたコジェネレーション発電所をカバーし、実現可能性調査または建設段階へ移行しています。簡素化されたライセンス制度により500MW未満のプロジェクトは6ヶ月以内に許認可が下り、地方都市での中規模太陽光・風力発電所の建設を促進しています。ACWA Powerの1.5GWスダイル太陽光発電は2024年に竣工し、標準化された契約と事前認定済みベンダーリストにより着工通知から24ヶ月で施工が完了することを実証しました。発電資産に対する外国持分は49%に上限が設けられていますが、建設・運転維持管理(O&M)は無制限であり、国内所有権を維持しつつも国内サプライチェーンが薄い分野に国際的な専門知識を誘導する構造となっています。

制約要因のインパクト分析*

| 制約要因 | CAGRの予測に対するインパクト(~%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 炭化水素への依存と座礁資産リスク | -0.7% | 全国規模、西部および南部地域の石油火力発電所に集中 | 長期(4年以上) |

| 系統のボトルネックと限定的な地域間冗長性 | -0.5% | 全国規模、送電設備が不足する北部国境州とタブーク州の再生可能エネルギーゾーンで深刻 | 短期(2年以内) |

| 海水淡水化に起因するベースロードによる容量需要の膨張 | -0.4% | 沿岸地域(東部州、マッカ州、マディーナ州)の海水淡水化施設との隣接地域 | 中期(2年~4年) |

| 国内調達コンプライアンスによる海外プロジェクト資本的支出(CAPEX)の増大 | -0.3% | 全国規模、輸入機器比率の高いプロジェクトに影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

系統のボトルネックと限定的な地域間冗長性

9万kmの送電網は380kV基幹系統に依拠しており、主要地域間で転送できる電力は15GWにとどまっているため、2027年以降に新しいHVDC回廊が運用開始されるまで、タブークおよび北部国境州の再生可能エネルギークラスターはカーテールメントにさらされています。2024年に東部州で発生した変圧器故障により、特に冷房需要がピークに達する高温期に単一点障害への脆弱性が浮き彫りとなり、6時間にわたり2GWの産業負荷が停止しました。2026年までに1,000万顧客をカバーするスマートメーターの展開によりデマンドレスポンスが可能となりますが、農村地域での普及は依然として遅れており、手動検針に依存しています。

炭化水素への依存と座礁資産リスク

設置済みの火力発電所は1,000億米ドル超の埋没資本を占め、依然として設備容量の93.2%を担っているため、2030年までに再生可能エネルギーを50%へ引き上げると40~50GWのガスおよび石油発電容量が過少利用される状態になります。これらの発電所に25年間の電力購入契約(PPA)で資金調達した民間IPPは、座礁資産に対する正式な補償メカニズムが存在しないため評価損を被る可能性があります。ガスタービンは柔軟な予備力としての価値を維持しているものの、沿岸の海水淡水化サイト周辺の石油火力蒸気発電所は、水素または炭素回収改修が商業化されない限り完全廃止のリスクに直面しています。Saudi Electricity Companyは自社のバランスシートで損失を吸収できますが、小規模スポンサーは料金の再交渉を迫られる可能性があり、今後のプロジェクトのファイナンシャルクローズが遅延する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:再生可能エネルギーが小規模ベースから急増

再生可能エネルギーは2024年の設備容量において6.5GW(6.8%)を占めるにとどまっていますが、2025年には12.7GWが追加され、2030年には40GWを超えると予測されており、見通し期間内にサウジアラビア電力市場規模に占めるシェアが4分の1超へ上昇します。太陽光発電(PV)がパイプラインを主導しており、東部州および北部国境州における年間照射量2,200kWh/m²超の恩恵を受けている一方、風力の成長はドゥマット・アル・ジャンダルおよびヤンブー・アル・ガート(ハブ高度での平均風速毎秒7メートル)における今後のプロジェクトを中心に展開されます。水力、地熱、バイオマスは地理的条件と原料の乏しさから依然として無視できる水準にとどまり、太陽光と風力を超えた多様化は限定的です。

天然ガスは火力発電の60%を担い、再生可能エネルギーが拡大する中でも系統安定性に不可欠な役割を果たし続けます。2024年に開設されたラス・アル・ハイルLNG基地は西部地域の発電所向けガス供給能力を引き上げており、マディーナおよびマッカの水素対応タービンに供給できるよう拡張が可能です。(3)Saudi Aramco、「マスターガスシステム拡張アップデート」、aramco.com 液体燃料代替プログラムは2030年までに石油火力容量を10%未満に抑えることを目指していますが、遠隔地の海水淡水化プラントはパイプラインまたは貯蔵施設が整備されるまで過渡的に軽油を必要とします。2030年に向けた第1フェーズとして2.8GWが計画されている原子力発電は、サイト選定とベンダー契約が確定した後、確実なゼロカーボン容量のための長期的選択肢を提供します。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー別:商業・産業の成長が電力会社を上回る

電力会社は2024年のサウジアラビア電力市場シェアの59.5%を占めており、これはSaudi Electricity Companyの住宅・小規模商業向け供給独占に起因していますが、料金改革が大口消費者の自家発電を促進することでこのセグメントのシェアは縮小していきます。商業・産業需要は市場全体を上回る年平均成長率11.5%で拡大しており、石油化学、データセンター、ロジスティクスハブが供給コストを低減する太陽光発電プラス蓄電池またはコジェネレーションと直接契約しているためです。

NEOMおよびリヤドのスマートシティ計画に関連するデータセンター事業者は、オンサイト蓄電池と系統連系PPAを組み合わせた24時間365日再生可能エネルギー供給契約を締結しており、この仕組みはヨーロッパではすでに一般的ですが湾岸地域では新しいものです。住宅消費量は一人当たりベースでの伸びが緩慢であり、新建築基準が高断熱基準を義務付け、家電ラベリングにより効率的な空調とLED照明への消費者誘導が図られています。2025年に施行される純メータリング規則により、住宅および小規模事業者は屋根置き太陽光の余剰電力を小売料金の75%で系統へ売電できるようになり、2028年までに1ギガワットの分散型発電が解放されます。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

地域分析

東部州は、ジュベールおよびラス・タヌーラの石油化学コンプレックスが沿岸部に隣接した海水淡水化設備とともにエネルギー集約型プロセスを操業しているため、全国電力需要の約35%を占めています。マスターガスシステムへの直接アクセスにより、当州のコンバインドサイクルタービンは高い設備利用率で稼働でき、ベースロード発電の拠点としての役割を強化しています。中央州はリヤドを中心として全国電力需要の30%を消費しており、現在750万人を超える首都圏人口の冷房需要を受けて夏季ピークは25GWを超えています。

ジェッダ、マッカ、マディーナを含む西部州は需要の25%を占め、ハッジおよびウムラのシーズン中には即応起動容量を必要とする3~4GWの一時的な需要増加が発生します。(4)ハッジ・ウムラ省、「巡礼サービスレポート2024」、hajj.gov.sa 北部国境州とタブーク州は太陽光照射量と風力資源が全国有数であるため大半の新規再生可能エネルギープロジェクトを受け入れていますが、リヤドおよびジェッダとの送電連系が弱いため、2027年以降にHVDC回廊が運用開始されるまでカーテールメントリスクが高まっています。南部州は山岳地形が系統信頼性に課題をもたらす中で全国需要の10%を担っており、停電削減を目的とした太陽光発電プラス蓄電池によるミニグリッドの実証試験が進められています。

NEOMは北西部に26,500km²の面積を持ち、グリーン水素輸出向けの4GWを含む100%再生可能エネルギーで運営される予定であり、同プロジェクトは孤立型高普及率系統のテストベッドとなっています。国際連系については、湾岸協力会議(GCC)の1.8GW連系線が存在するものの、近隣諸国も夏季に同時ピークを迎えるため稼働率は低く、商業条件が整えば昼間の太陽光輸出と夕方の水力輸入を可能にするエジプトとの3GW連系線の検討が続けられています。2MW以下の分散型発電に関する自由化規則により、リヤドおよびジェッダの工場は長期的な系統影響調査なしに屋根置き太陽光を設置できるようになり、都市部負荷集中地域での普及が加速しています。

競合状況

Saudi Electricity Companyは独立した事業体への分割を進めていますが、公共投資基金(PIF)がBadeelおよびACWA Powerを通じて2030年までの再生可能エネルギーの70%を供給することを義務付けているため、調達は依然として集中しています。Siemens EnergyおよびGE Vernovaは総合効率64%のコンバインドサイクルを実現するHクラスタービンを供給しており、Mitsubishi Powerは王国の水素輸出ロードマップに沿ってグリーン水素を最大30%混焼できるバーナーを商業化しています。Hitachi EnergyはタブークからリヤドへとHVDC変換器ステーションの契約を保有しており、北部再生可能エネルギークラスターのカーテールメントリスクを低減します。

蓄電池ストレージはオープンな競合分野として際立っており、SECの2030年に向けた3GW目標はまだほとんど入札未実施であるため、CATL、Samsung SDI、および国内インテグレーターにとっての参入機会となっています。Air Products、Masdar、Aramcoは、海水淡水化水と再生可能エネルギーがすでに共存する沿岸工業ゾーン付近の追加電解サイトを評価しており、グリーン水素への野心は84億米ドルのNEOMプロジェクトを超えて広がっています。AlFanar EnergyおよびDesert Technologiesのような小規模EPC専門企業は、王国内総付加価値(IKTVA)スコアが最低入札額よりも国内製造コミットメントを評価するため、バランス・オブ・プラント契約でシェアを獲得しています。

系統デジタル化も競争的なセグメントであり、Schneider ElectricおよびSiemens Energyは技術的損失を2028年までに7%から5%未満へ削減することを目標とした高度検針インフラ(AMI)および配電自動化システムを展開しており、新規発電所を追加することなく実質的に2GW相当の容量を解放します。市場参加者は従って、国内調達の深度、技術的な即応性、および再生可能エネルギー資産を蓄電池およびスマートグリッドプラットフォームと統合する能力によって差別化を図っています。

サウジアラビア電力産業のリーダー企業

ACWA Power Co

Saudi Electricity Company (SEC) SJSC

Marafiq

Engie SA

EDF SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GE Vernovaは、Saudi Electricity Company、ACWA Power、Aramcoとのパートナーシップのもと、先進タービンと系統安定化ソリューションを展開する最大142億米ドル相当のイニシアティブを発表しました。

- 2025年5月:Maadenおよびマテリアルズ(MP Materials)は、再生可能エネルギー機器製造を支援するレアアース磁石の完全なバリューチェーンを構築するための協定に署名しました。

- 2025年4月:エネルギー省およびSECは、予備力を強化するため673億SAR超の2.5GW系統規模蓄電プロジェクトの起工式を執り行いました。

- 2025年3月:公共投資基金(PIF)と現代自動車(Hyundai)は、電気自動車モデルを含む年間5万台の車両を組み立てる5億米ドルの合弁会社を設立し、電力負荷の増大をもたらします。

サウジアラビア電力市場レポートのスコープ

電力発電とは、石炭、水力、太陽光、火力などの様々な一次エネルギー源を通じて発電することです。電力事業においては、エンドユーザーへの供給前の工程にあたります。その後、送電と配電のプロセスが続き、発電された電力はエンドユーザーの需要に応じて高電圧線(送電線)および低電圧線(配電線)を経由して配分されます。サウジアラビア電力市場レポートには以下が含まれます:

| 火力(石炭、天然ガス、石油およびディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマスおよび廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| 準送電(69kV~161kV) |

| 中圧配電(13.2kV~34.5kV) |

| 低圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油およびディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマスおよび廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| 準送電(69kV~161kV) | |

| 中圧配電(13.2kV~34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答される主要な質問

2030年のサウジアラビアの設備容量はどのくらいになりますか?

予測では、2025年の100.60GWから2030年には147.45GWへと設備容量合計が増加し、2025年~2030年の年平均成長率7.95%を反映しています。

2030年までにサウジアラビアは再生可能エネルギーからどれだけの容量を追加しますか?

落札・公表済みのプロジェクトは57GW超の再生可能エネルギー追加を示しており、2030年までにサウジアラビア電力市場におけるクリーンエネルギーのシェアを4分の1超へ引き上げます。

商業・産業需要はどのくらいの速さで成長していますか?

商業・産業の電力消費量は2025年から2030年にかけて年平均成長率11.5%で増加しており、市場全体の拡大を上回るペースです。

太陽光発電(PV)設備容量はどのくらいの速さで成長していますか?

太陽光発電(PV)は記録的な低料金と高い照射量に支えられ、2030年にかけて最も速い年平均成長率8.3%を記録しています。

天然ガスは電力供給構成においてどのような役割を果たしていますか?

天然ガスは現在の火力発電の60%を担い、再生可能エネルギーが拡大する中でも系統の柔軟性に欠かせない存在であり続けます。

タブークの大規模再生可能エネルギークラスターに系統はどのように対応しますか?

2027年の完成が予定されている2本の3GW HVDC連系線が、北部の太陽光・風力発電所からの余剰電力を中央の需要拠点へ送電します。

純メータリング基準はいつ施行されますか?

屋根置き太陽光システム(2MW以下)が小売料金の75%で売電を可能にする新規制は2025年1月に施行されます。

最終更新日: