サラダドレッシング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

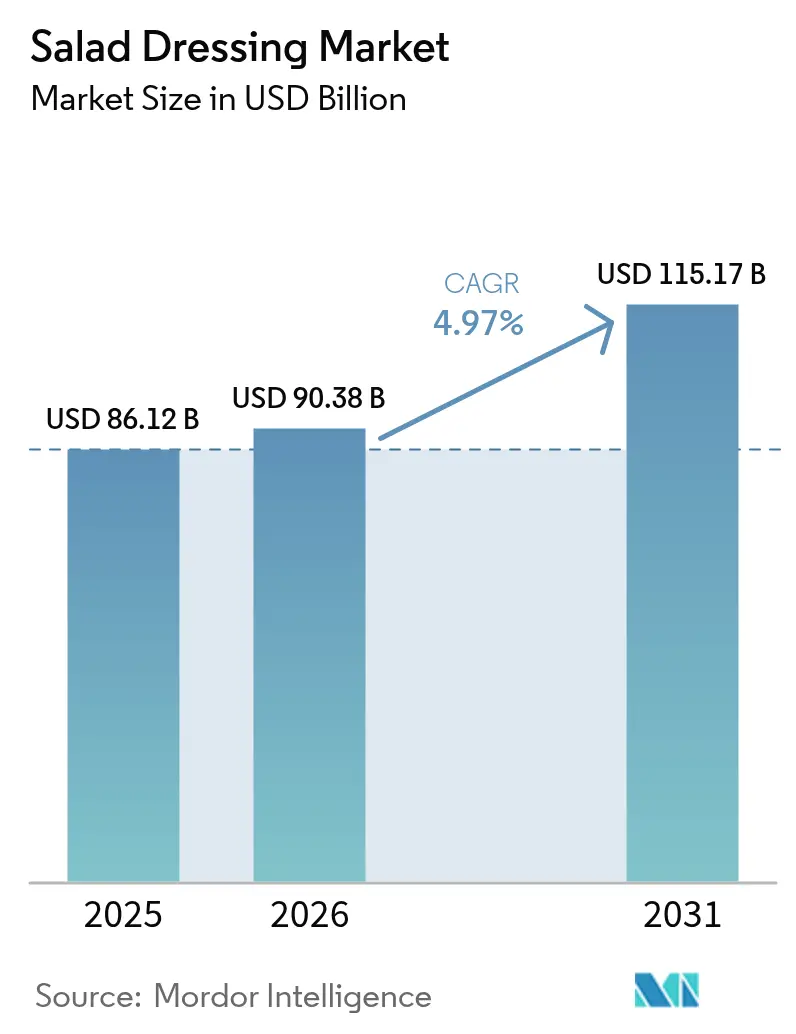

| 市場規模 (2026) | 90.38 十億米ドル |

| 市場規模 (2031) | 115.17 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサラダドレッシング市場分析

サラダドレッシング市場規模は2025年に861億2,000万USD、2026年に900億3,800万USDと予測され、2031年までに1,151億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.97%で成長します。市場の成長は、プレミアムなクリーンラベル製品の発売、エスニックフュージョンレシピ、植物性配合によって牽引されており、大豆油やパーム油のコスト変動にもかかわらず価格の安定化に寄与しています。プライベートブランドラインが小売業者の交渉力を高める一方、高圧処理や低温圧搾油抽出などの技術により、多国籍企業は合成保存料を使用せずに賞味期限を延長することでマージンを維持しています。北米が引き続き主要な収益貢献地域ですが、アジア太平洋地域はCAGR 7.47%と予測されており、中国、インド、東南アジアで西洋式フードサービスモデルが拡大するにつれて大きな成長ポテンシャルを示しています。オーガニックドレッシングが年率7.12%で成長するなか、競争は激化し続けています。このトレンドを反映して、ドイツにおけるオーガニック食料品の売上は、Bund Ökologische Lebensmittelwirtschaft(BÖLW)によると、2024年に前年比5.7%増加しました[1]出典:Bund Ökologische Lebensmittelwirtschaft(BÖLW)、「Ökologische Lebensmittelwirtschaft - Branchenreport 2025」boelw.de。

レポートの主要ポイント

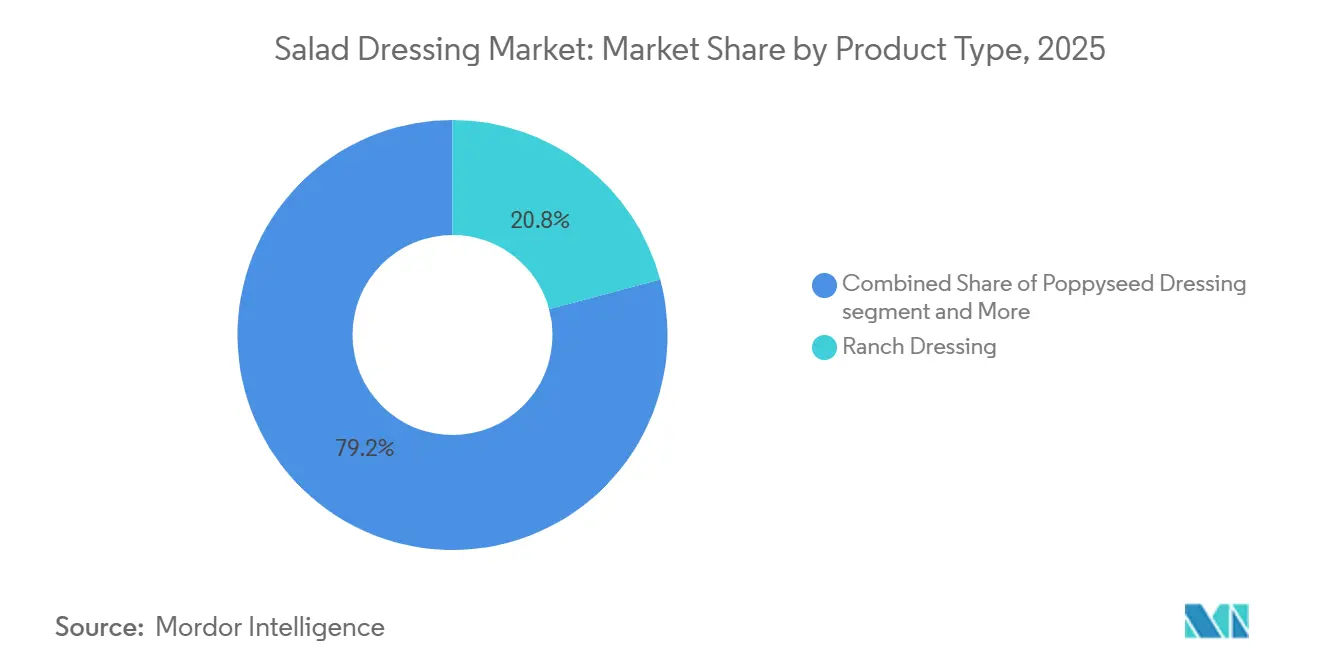

- 製品タイプ別では、ランチが2025年のサラダドレッシング市場シェアの20.84%をリードし、ポピーシードは2031年にかけてCAGR 6.89%を記録すると予測されています。

- カテゴリー別では、従来型ドレッシングが2025年のサラダドレッシング市場規模の74.95%を占め、オーガニックラインは2031年にかけてCAGR 7.12%で成長する軌道にあります。

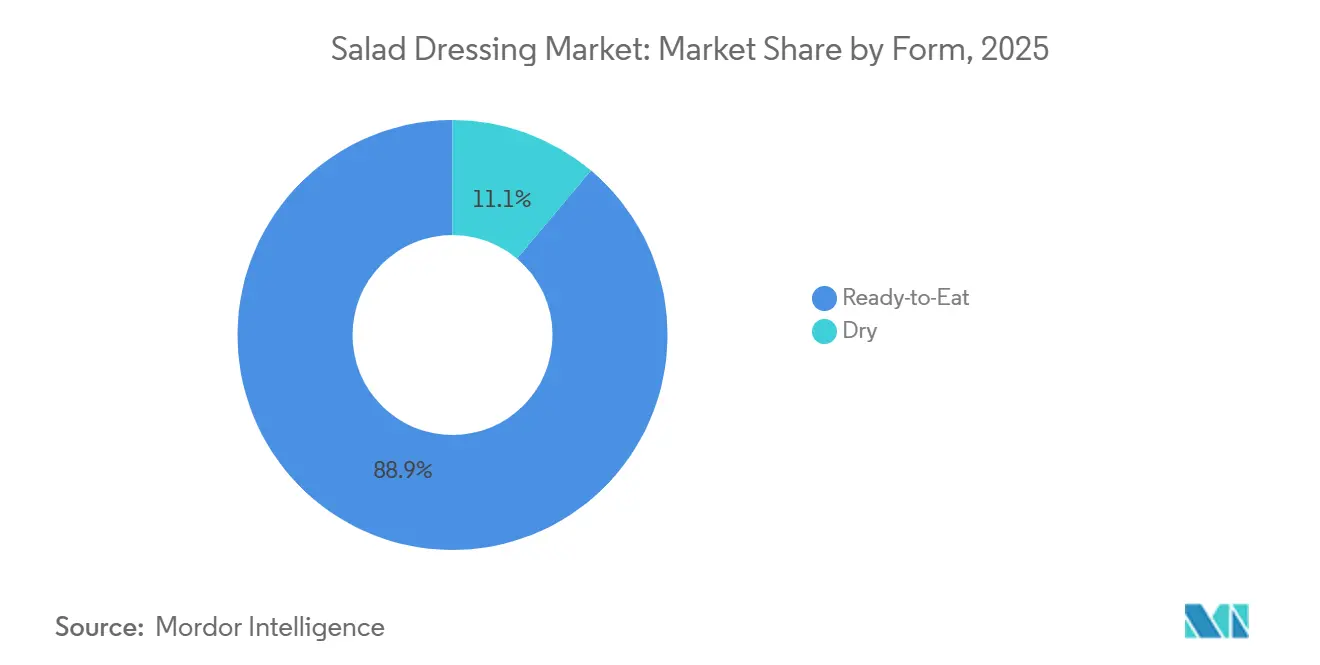

- 形態別では、即食が2025年のサラダドレッシング市場規模の88.86%を占め、ドライミックスはCAGR 6.38%で回復しています。

- 流通チャネル別では、小売が2025年のサラダドレッシング市場シェアの60.71%を獲得し、フードサービスはCAGR 6.46%で最も速く回復しています。

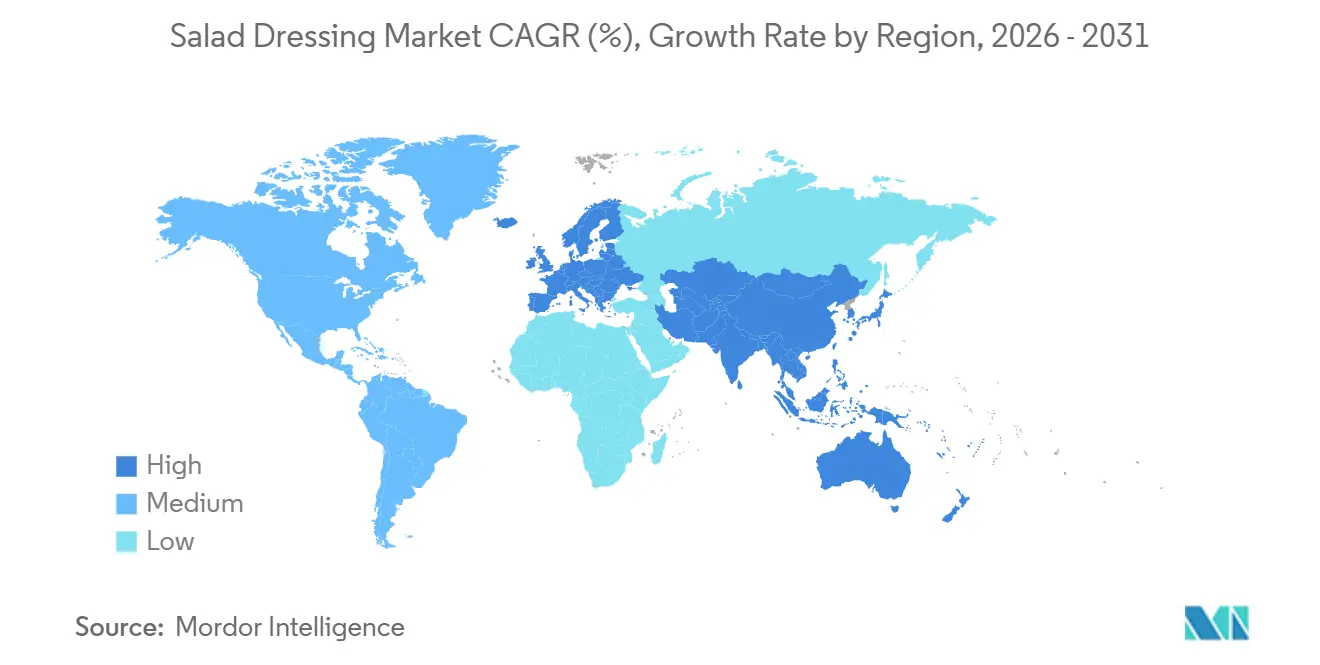

- 地域別では、北米が2025年のサラダドレッシング市場シェアの43.02%を獲得し、アジア太平洋地域はCAGR 7.47%で最も速く回復しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサラダドレッシング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルメおよびアルチザンサラダドレッシングの人気の高まり | +0.9% | 北米、西欧 | 中期(2〜4年) |

| オーガニックおよび植物性サラダドレッシングの選択肢の拡大 | +1.2% | 北米、欧州、都市部アジア太平洋に集中したグローバル | 長期(4年以上) |

| 透明性とクリーンラベル製品への需要の高まり | +1.0% | グローバル | 中期(2〜4年) |

| エスニックインスパイア、グルメ、フュージョンバリエーションを含むフレーバーイノベーション | +0.8% | グローバル、北米・アジア太平洋都市部での早期採用 | 短期(2年以内) |

| 製品開発と流通における技術的進歩 | +0.6% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| グローバルおよび地域的なフレーバープロファイルへの消費者関心の高まり | +0.7% | グローバル、北米・アジア太平洋で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルメおよびアルチザンサラダドレッシングの人気の高まり

プレミアムティアでは、グルメおよびアルチザンのポジショニングが中心的な役割を担っています。消費者は今や、クラフトブランド製品に対して20〜30%高い価格を支払う意欲を示しています。これらの製品は、小ロット生産、エアルーム食材、そして魅力的な産地ストーリーを前面に打ち出しています。このプレミアム化のトレンドは、特に北米と西欧で顕著です。ここでは、専門小売店やファーマーズマーケットが最初の発見プラットフォームとして機能し、ブランドが主流の食料品店へと移行する道を開いています。食材の透明性は交渉の余地のない基準となっています。消費者は今や製品ラベルを細かく精査し、低温圧搾オリーブオイル、熟成バルサミコ酢、手摘みハーブなど認識できる成分を好み、変性デンプンや人工乳化剤を含む製品を素早く排除します。この変化は、中間層ブランドに対して製品の再配合か利益率の低下かという選択を迫っています。一方、Whole FoodsやTrader Joe'sなどの小売業者によるプライベートブランドのプレミアムラインが支持を集めています。これらはアルチザンの品質を反映しながらも、より手頃な価格帯を実現しています。流通は当初、直販および専門チャネルに傾いていますが、成功したクラフトブランドはコパッキング契約を結ぶケースが増えています。この戦略により、ブランドの完全性を損なうことなくスーパーマーケットの棚スペースを確保することができます。経済的な状況は二極化しつつあります。超プレミアムなクラフトSKUはニッチ市場で二桁成長を遂げている一方、マスマーケット向けの従来型ドレッシングは圧迫を受けており、棚の存在感を維持するためにプロモーション強化に頼っています。

オーガニックおよび植物性サラダドレッシングの選択肢の拡大

オーガニックおよび植物性製品は、ニッチな提供から重要な成長ドライバーへと進化しました。オーガニック市場は、USDA有機認証や非遺伝子組み換えプロジェクト認証などの認証制度に牽引されて拡大しており、健康意識の高い消費者や環境意識の高い消費者に訴求しています。例えば、インド・ブランド・エクイティ財団の2025年レポートによると、インドの消費者の60%がオーガニック製品に対してプレミアムを支払う意欲があるとされています[2]出典:インド・ブランド・エクイティ財団、「インドにおける食品加工の未来」、ibef.org。ひよこ豆のアクアファバ、カシューナッツクリーム、アボカドオイルを乳化剤として使用した配合は、ビーガン需要とクリーンラベルへの高まる嗜好の両方を満たしています。2025年1月のNewman's Ownによる5SKUのオーガニックラインや、Whole FoodsでのGotham Greensのアボカドライムランチなど、主要な製品発売は、これらの提供に対する小売業者の献身を浮き彫りにしています。USDAの国家有機プログラムやEUの有機規則2018/848を含む規制の枠組みは、トレーサビリティと年次監査を義務付けており、コンプライアンス能力を持たない小規模プレーヤーにとっての参入障壁を生み出しています。さらに、植物性製品はサステナビリティの物語とますます結びついており、ブランドは乳製品ベースのドレッシングと比較した水使用量の削減や温室効果ガス排出量の低減を強調しています。この整合性は企業のESG目標を支援し、フードサービスチャネルの機関投資家を引き付けます。しかし、オーガニック製品が主流として受け入れられるにつれて、コモディティ化のリスクが高まります。差別化は認証だけでなく、再生農業調達、カーボンニュートラル物流、アップサイクル食材などの追加属性へとシフトしています。

透明性とクリーンラベル製品への需要の高まり

食材のシンプルさに対する消費者の嗜好が配合戦略の変化を促しており、クリーンラベルの要求が重要な役割を果たしています。その結果、メーカーは食材の選択肢を制限しています。キサンタンガムをチアやフラックスの粘液質に置き換え、合成保存料の代わりに酢や柑橘類エキスを選択し、二酸化チタン着色料をターメリックやビートパウダーに置き換えています。しかし、再配合には大きな課題が伴います。例えば、ソルビン酸カリウムやEDTAカルシウム二ナトリウムを使用せずに棚での安定性を実現するには、高圧処理や改変雰囲気包装などの技術への投資が必要であり、製造コストが5〜8%増加する可能性があります。規制の進展もこの変化を後押ししています。FDAの更新された栄養成分表示規則と任意の前面表示ガイドラインは、よりシンプルな成分リストを促進しています。同様に、EFSAのアレルゲン表示指令は、潜在的な交差汚染物質の明確な開示の必要性を強調しています。戦略的には、これにより市場が二分されます。クリーンラベルの研究開発に投資する大手ブランドはプレミアム価格設定と目立つ棚配置へのアクセスを得ます。一方、適応に失敗したブランドは、小売業者が透明性を優先するにつれてリスティング削除のリスクに直面します。小規模なクラフト生産者は競争上の優位性を持っており、そのバッチスケールの操業は最小限の加工の主張と自然に一致しています。一方、多国籍企業はレガシー施設の改修と複雑なSKUポートフォリオの管理という課題に直面しています。

エスニックインスパイア、グルメ、フュージョンバリエーションを含むフレーバーイノベーション

旅行、ソーシャルメディア、多文化的な都市環境を通じたグローバルな料理への若い消費者の露出が、エスニックおよびフュージョンフレーバープロファイルの急速な成長を主要なイノベーショントレンドとして牽引しています。2024年5月、Kraft HeinzはカナダでPure J.L. KRAFTラインを発売し、ザクロザアタル、味噌ライムジンジャー、モロッコレモンなど12のSKUを提供しました。このイニシアチブは、中東、アジア、北アフリカからの影響を融合させることで競争市場での差別化を図る戦略を浮き彫りにしています。商業的な根拠は明確です。エスニックドレッシングは従来のイタリアンやランチのバリエーションに比べて15〜20%の価格プレミアムを獲得できる一方、スパイスや香味料が確立されたコモディティチャネルから調達される場合、食材コストはわずかしか増加しません。流通パターンも変化しています。専門店や自然食品小売店が当初エスニックドレッシングを支持していましたが、主流の食料品店も今やヒスパニック系、アジア系、中東系のディアスポラコミュニティからの高まる需要に応えるために棚スペースを確保しています。しかし、真正性の希薄化のリスクは依然として重大です。食材の完全性や文化的真正性を確保せずにエスニックの要素を表面的に採用するブランドは、消費者の反発を招くリスクがあります。これは、「フュージョン」製品が非本物または文化的流用と見なされた過去の論争で明らかになっています。成功した参入者は料理の専門家と協力し、地域固有の食材を調達し、消費者にフレーバーの起源と伝統的な使用法について教育するためのストーリーテリングに注力しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特に植物油と包装における原材料コストの変動 | -0.8% | グローバル | 短期(2年以内) |

| 厳格な食品安全および表示規制 | -0.4% | グローバル、特に北米と欧州 | 中期(2〜4年) |

| 競争の激化と市場の飽和 | -0.5% | グローバル、北米と西欧で最も激しい | 長期(4年以上) |

| 持続可能で革新的な包装の高コスト | -0.3% | グローバル、欧州と北米での早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特に植物油と包装における原材料コストの変動

供給不足と需要の増加が植物油価格を押し上げています。世界銀行の国連貿易統計イニシアチブであるWITS(世界統合貿易ソリューション)データベースによると、2024年の米国のオリーブオイル輸入額は32億8,000万USDに急増し、1トンあたり9,000USD近くの価格インフレを主因として49.54%という大幅な上昇を記録しました[3]出典:世界統合貿易ソリューション(WITS)データベース、国連貿易統計、「世界のオリーブオイル輸入量」、worldbank.org。欧州およびアジアの配合における主要成分であるパーム油は、同期間中に1メートルトンあたり1,050〜1,200USDの間で取引されました。供給制約は、インドネシアの輸出規制とマレーシアの労働力不足によってさらに悪化しました。中立的な味とオメガ3含有量で評価されるキャノーラ油も同様の変動を経験しました。カナダの干ばつが収量を減少させ、欧州の菜種作物も不振でした。ヘッジオプションが限られているか短期契約を結んでいるメーカーは、価格急騰時に200〜400ベーシスポイントのマージン圧縮に直面しました。これにより、コストを吸収するか、小売価格を引き上げるか、製品品質を損なう可能性のある低コスト代替品に切り替えるかという選択を迫られました。ガラス瓶はプレミアムと見なされているものの、輸送コストのペナルティと破損リスクによって妨げられており、専門チャネルへの使用が限定されています。業界の戦略的対応には3つの主要なアプローチが含まれます。油脂圧搾への垂直統合または圧搾業者との長期供給契約の確保、硬質ボトルの代わりにフレキシブルパウチなどの軽量・代替素材の採用、そして動的価格設定アルゴリズムの実装です。これらのアルゴリズムは当初プライベートブランドサプライヤーが使用していましたが、投入コスト指数に基づいてほぼリアルタイムで小売価格を調整するもので、現在はブランドメーカーにも採用されています。

厳格な食品安全および表示規制

FDAの食品安全近代化法の下でコンプライアンスコストが増加しており、調味料メーカーはハザード分析文書、予防管理計画、サプライヤー検証の実施を求められています。年間コンプライアンスコストは中規模施設で50,000〜150,000USDの範囲であり、複数拠点の操業ではさらに高い費用が発生します。同様に、EFSAの改訂されたアレルゲン表示指令は14種類の主要アレルゲンの明確な識別と潜在的な交差接触に関する注意書きを義務付けています。これらの変更は製品の再配合や分離された生産ラインを必要とすることが多く、製造コストを3〜5%引き上げます。輸出業者は追加の課題に直面しています。欧州市場を対象とする米国メーカーはFDAとEFSAの両方の基準を遵守しなければならず、アジア太平洋地域に参入するメーカーは中国のGB 2760食品添加物基準やインドのFSSAI表示要件などの規制を遵守する必要があります。この複雑な規制環境は統合圧力を促進します。大手メーカーは広範なSKUポートフォリオ全体にコンプライアンスコストを分散させ、社内の規制チームを活用できます。一方、小規模プレーヤーは国内市場と特定の小売チャネルへの流通を制限するか、コンプライアンスコストを吸収できる大企業による買収を求めるかのいずれかを選択しなければなりません。さらに、規制の枠組みはイノベーションを妨げます。新しい食材や加工方法の導入には市販前通知と安全性評価が必要であり、製品発売を6〜12ヶ月遅らせます。この遅延は、強力な規制経験を持つ確立されたブランドと比較して、スタートアップを不利な立場に置きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ランチの優位性とポピーシードの勢い

2025年、ランチドレッシングは20.84%という支配的なシェアを確保し、北米のフードサービスおよび小売セクターにおける重要な役割を確固たるものにしました。サラダの定番を超えて、ランチはチキンウィング、ピザ、野菜のディッピングソースとして定番となっています。その持続的な人気は、その汎用性と幅広い訴求力に起因しています。ランチは年齢、収入、地域の壁を超え、慎重な消費者に好まれる選択肢となっています。迅速な在庫回転を重視する小売業者もランチを定番SKUとしています。しかし、このセグメントはコモディティ化という課題に直面しています。プライベートブランドのランチが確立されたブランドとの味の差を縮めるにつれて、マージンが圧迫されます。これにより、市場プレーヤーはオーガニック認証、独自のバターミルク調達の主張、あるいは韓国のコチュジャンランチのようなエスニックフュージョンなど、差別化を求めるようになっています。一方、かつて第2位のセグメントだったイタリアンドレッシングは地位を失いつつあります。消費者は今やそれを時代遅れで酸味が強すぎると見なし、よりクリーミーでハーブ中心のプロファイルへとシフトしています。甘酸っぱい味のフレンチドレッシングは、主に子供向けメニューに対応する施設系フードサービスにおいて縮小するニッチに位置しています。バルサミコドレッシングは、熟成バルサミコ酢の健康効果と地中海食との結びつきにより、プレミアムチャネルでの地位を維持していますが、より強烈なフレーバーを持つバルサミコグレーズやリダクションとの激しい競争に直面しています。

ポピーシードドレッシングは、2031年にかけてCAGR 6.89%という成長率で驚くべき成功事例として台頭しています。地域の特産品から主流の地位への上昇は、グルメな再ポジショニングと革新的なエスニックフュージョンによって牽引されています。このトレンドの証左として、Kraft HeinzのPure J.L. KRAFTラインがオレンジターメリックポピーシードバリアントを導入しています。このブレンドは、ポピーシードの伝統的な甘さとターメリックの抗炎症効果、そして爽やかな柑橘のタッチを融合させています。このドレッシングの視覚的な魅力、特にそのまだら模様の外観は、ソーシャルメディアで反響を呼び、インスタグラム映えするプレゼンテーションを重視する若い消費者の間でヒットしています。このシフトはメーカーにとっての戦略的な転換を示しています。フレンチやサウザンドアイランドなどの不振SKUを削減する一方で、プレミアム価格を獲得できるだけでなく、若い健康意識の高い層にも訴求するポピーシード、エスニックインスパイア、機能性バリアントへの投資を集中させています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

カテゴリー別:従来型の規模対オーガニックの成長

2025年、従来型ドレッシングは74.95%という支配的な市場シェアを保持しており、その手頃な価格、広範な入手可能性、そして主流の消費者に訴求する確立された味のプロファイルに支えられています。これらのドレッシングは大きなスケールメリットを享受しています。主要メーカーは購買力を活用して油や包装に関する有利な取引を確保し、高速生産ラインを運営して単位コストを削減し、主要小売業者との戦略的パートナーシップを通じて優れた棚配置を交渉しています。プロモーション活動も従来型ドレッシングの魅力をさらに高めています。一時的な値引きやまとめ買い特典は、特にサラダ消費がピークに達する夏のグリルシーズンに衝動買いを促します。しかし、このセグメントは若い消費者が食材の透明性とサステナビリティをますます優先するにつれて課題に直面しています。彼らは合成保存料、高果糖コーンシロップ、不明確な「天然フレーバー」を含むことが多い従来型ドレッシングを、自分たちのウェルネス目標と一致しないと認識しています。

オーガニックドレッシングは、2025年の市場数量の25.05%しか占めていないものの、強力なCAGR 7.12%で成長しています。この成長は、USDA有機認証や非遺伝子組み換えプロジェクト認証に影響を受けた健康意識の高い消費者や環境意識の高い消費者によって牽引されています。オーガニックドレッシングの成長は、Whole FoodsやSproutsなどの自然食品小売店、およびプレミアムスーパーマーケットのセクションに集中しています。これらのスペースでは、オーガニックドレッシングは専用の棚スペースを持つだけでなく、従来型オプションに比べて30〜50%の価格プレミアムを獲得しています。2025年3月、Earthbound Farmはアボカドオイルドレッシングを使用した3種類のオーガニックサラダキットを発売し、オーガニックグリーンとドレッシングを組み合わせてマージンを高め、食事の準備を簡素化しました。しかし、オーガニックドレッシングの製造には課題があります。有機植物油の調達には非遺伝子組み換え原料の検証と分離処理が必要であり、従来型油と比較して投入コストが15〜25%増加します。メーカーは競争力を維持するためにこれらのコストの大部分を吸収することが多いです。競争環境は変化しています。主流ブランドは市場シェアを守るためにオーガニック製品ラインを導入しており、一方で専業オーガニックブランドは競争の激化と小売業者のプロモーション支援要求によるマージン圧力に直面しています。重要な機会はハイブリッドポジショニングにあります。オーガニック認証と植物性配合、エスニックフレーバー、プロバイオティクスやオメガ3などの機能性成分などの追加機能を組み合わせたブランドは、競争が激化するオーガニック市場において際立ち、プレミアム価格を正当化することができます。

形態別:即食の利便性が市場を支える

2025年、即食ドレッシングは88.86%という圧倒的な市場シェアを保持しており、利便性、一貫した品質、廃棄物削減に役立つ長い賞味期限に対する消費者の高まる需要によって牽引されています。このセグメントには冷蔵および常温保存の両形態が含まれます。冷蔵ドレッシングは、より短い成分リストと高温処理の回避により、より新鮮でプレミアムと認識されることが多いです。一方、常温保存バリアントは流通上の利点とコールドチェーンコストの低減という優位性を持っています。しかし、技術の進歩により両者の差は縮まっています。例えば、高圧処理により常温保存ドレッシングは熱殺菌なしに冷蔵品質のフレーバーと栄養素保持を実現できます。Gotham Greensなどのブランドはこの技術を活用して、常温の食料品売り場で新鮮な味のドレッシングを流通させています。シングルサーブの即食形態は最も急成長しているサブセグメントであり、外出先での消費者やフードサービスでの分量管理を求める消費者に対応しています。マージン構造は即食形態に有利であり、バルクボトルに比べて1オンスあたりの価格が2〜3倍高くなります。投入コストの上昇にもかかわらず、利便性プレミアムは概ね維持されており、メーカーを原材料価格の変動から保護しています。

ドライドレッシングミックスは2025年の数量の11.14%しか占めていませんでしたが、CAGR 6.38%で復活を遂げています。フードサービス事業者がこの成長を牽引しており、分量管理、コールドチェーン物流コストの削減、廃棄を最小化する長い賞味期限などの利点に引き付けられています。この成長は特に、医療施設、学校、企業カフェテリアなどの施設系環境で顕著です。これらの環境では、集中型キッチンが油と水でドライミックスを効率的に再構成し、即食代替品と比較して30〜40%のコスト削減を実現しています。さらに、ドライミックスはキャンパー、緊急備蓄消費者、利便性よりも棚での安定性とスペース効率を優先するまとめ料理愛好家にも訴求しています。しかし、感覚的な同等性の達成は依然として課題であり、ドライミックスは歴史的に食感とフレーバーの面で即食ドレッシングに遅れをとってきました。スプレードライとカプセル化技術の革新がこのギャップを縮めるのに役立っています。ドライ形態の競争環境はそれほど混雑しておらず、ほとんどのイノベーション資本が即食オプションのプレミアム化に向けられています。これにより、配合の研究開発とフードサービス流通への投資を厭わないブランドに機会が生まれます。規制要件もドライミックスの方がシンプルであり、水分がないことで微生物リスクが低減し、保存料の必要性がなくなります。これはクリーンラベルのトレンドとよく一致しています。戦略的には、即食形態は消費者の利便性需要により小売での優位性を維持すると予想されます。一方、ドライミックスはコストと棚での安定性が利便性より優先されるフードサービス、バルク、専門チャネルでニッチを開拓しています。

流通チャネル別:小売の規模とフードサービスの回復

2025年、小売チャネルは数量の60.71%を占め、スーパーマーケットとハイパーマーケットが先導し、米国市場で合わせて大きなシェアを保持しています。この優位性により、主流ブランドは比類のないリーチと頻度を得ています。コンビニエンスストアは、特に外出先の消費者向けのシングルサーブ形態においてニッチを確立していますが、単位コストが高いため広範な採用は制限されています。2024年までに、オンライン小売は米国の小売数量の13.5%を獲得し、パンデミックによる電子商取引の加速と自宅配送の利便性によって牽引されました。自然食品店やグルメショップなどの専門小売店は、プレミアムおよびオーガニックセグメントで重要な役割を果たしています。これらはクラフトブランドの発見プラットフォームとして機能し、主流の食料品店へのスケールアップを支援しています。マージンダイナミクスは異なります。オンラインチャネルはプロモーション活動の減少により高い実現価格を達成しますが、フルフィルメントコストと破損リスクという課題に直面しています。スーパーマーケットは数量を牽引する一方、プロモーション圧力とスロッティングフィーにより薄いマージンで運営されています。

フードサービスチャネルは回復しており、2031年にかけてCAGR 6.46%が予測され、小売の成長を上回っています。この回復は、実質2.0%成長を経験している医療・教育などの施設系セグメントと、クイックサービスレストランの拡大によって支えられています。成長しているファストカジュアルチェーンはドレッシングイノベーションにおいて重要な役割を果たしています。これらはグレインボウルや野菜中心の料理にエスニックインスパイアのプレミアムドレッシングを導入する最前線にあり、小売の同等品への需要を生み出しています。しかし、フードサービスの回復は不均一です。フルサービスレストランは労働力不足とメニュー価格の上昇により、パンデミック前の水準を下回ったままです。一方、施設系チャネルはオフィス復帰政策と対面教育の再開から恩恵を受けています。このシナリオは、デュアルチャネル戦略の必要性を強調しています。メーカーは小売のスケーリングとフードサービスのイノベーションのバランスを取る必要があります。フードサービスはブランドの発見とプレミアム化を促進し、小売チャネルはそれを収益化できます。包装の嗜好は大きく異なります。フードサービスはサービングあたりのコストを削減するためにガロンジャグやバッグインボックスなどのバルク形態を優先しますが、小売はプレミアム価格を獲得できる消費者向けボトルやスクイーズ形態に注力しています。柔軟な生産能力を持つメーカーは、容量制約や過剰なSKU増殖を避けながら、両チャネルを効率的に提供するのに有利な立場にあります。

地域分析

2025年、北米は43.02%という大きな市場シェアを占め、確立された消費パターン、強力なフードサービスインフラ、そしてランチドレッシングやその他のアイコニックな形態の発祥地としての歴史に支えられています。カナダのサラダドレッシング市場は規模が小さいものの、トロント、バンクーバー、モントリオールなどの多文化的な都市部を中心に、エスニックインスパイアのドレッシングが多様な人口に訴求することで、より速いペースで成長しています。メキシコの市場は、西洋式フードサービスチェーンの成長と都市化によって拡大しており、利便性食品への需要が高まっています。しかし、伝統的なライムチリ調味料が家庭料理では依然として主流です。規制環境は進化しており、FDAの更新された栄養成分表示規則と任意の前面表示ガイドラインが簡素化された成分リストを促進しています。さらに、カリフォルニア州のプロポジション65などの州レベルの規制は、特定のスパイスやハーブに含まれる可能性のある鉛やカドミウムなどの微量化学物質の開示を義務付けています。

欧州の市場は地域の多様性、強力なオーガニック採用、サラダ消費の増加、プレミアム製品へのシフトによって特徴付けられています。ドイツ、フランス、イタリア、スペインは欧州の数量の大きなシェアを合わせて貢献しており、各市場は独自の嗜好を示しています。ドイツはヨーグルトベースとハーブ中心のドレッシングを好み、フランスはディジョンマスタードとシャロットを使ったビネグレットを好み、イタリアはバルサミコ酢とオリーブオイルのシンプルさを重視し、スペインは地中海フュージョンスタイルをますます採用しています。しかし、規制の枠組みは厳格です。EFSAのアレルゲン表示要件とEUの使い捨てプラスチック指令は、特に小規模メーカーに対して大きなコンプライアンスコストを課しています。さらに、EU有機規則2018/848は厳格なトレーサビリティと年次監査を義務付けており、新規参入者にとっての参入障壁を生み出しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 7.47%が予測されています。この成長は、都市化、可処分所得の増加、中国、インド、東南アジア、オーストラリアなどの国々での西洋式フードサービスの採用増加によって牽引されています。オンライン食料品セクターは急速に拡大しており、約30%のCAGRを記録しています。アリババのフレッシュポ、JD.com、インドのブリンキットなどのプラットフォームが、プレミアムおよび輸入ドレッシングを重視した迅速な配送とキュレーションされた品揃えを提供することでこの成長を牽引しています。日本のマヨネーズおよびドレッシングの主要メーカーであるKewpie Corporationは、2025年5月にテネシー州に2番目の米国生産施設を開設しました。この拡張により、北米と南米の両方にサービスを提供するための米国生産能力が3倍になり、アジア太平洋地域での高まる需要に対応するためにタイとインドネシアでの成長も支援しています。Kewpieの戦略は現地化に焦点を当てており、中国での現地の味への製品適応、麺料理向けの脂肪ゼロドレッシングなど地域固有の提供の導入、そしてイスラム教徒が多数を占める市場に対応するためのインドネシアでの全製品のハラール認証取得が含まれます。南米と中東・アフリカは規模が小さい市場ですが、相当な潜在力を示しています。ブラジルとアルゼンチンは、都市部の中産階級の成長に伴い、西洋式のサラダ消費パターンを徐々に採用しています。一方、アラブ首長国連邦とサウジアラビアは、在外居住者人口とホスピタリティおよびクイックサービスセクターにおけるフードサービスの拡大から恩恵を受けています。

競争環境

サラダドレッシング市場は適度に分散しており、多国籍企業、地域専門企業、クラフト生産者が共存しています。Unilever Plc、The Kraft Heinz Company、Ken's Foods Inc.が市場の大きな部分を支配しており、適度な集中度を反映しています。Hellmann'sはフレーバーマヨネーズを導入することで小売棚での存在感を高めるべく製品ポートフォリオを積極的に拡大しており、Hidden Valley Ranchは著名なピザチェーンとのコブランディングパートナーシップを形成することでフードサービスセクターでの存在感を戦略的に強化しています。

合併・買収の状況は活発化しており、フレーバーハウスが業務の合理化とサプライチェーン効率の向上を目指して垂直統合を積極的に追求しています。注目すべき例として、2025年2月のAdvent InternationalによるSauer Brandsの買収計画があり、ボトリング能力の確保とスパイス供給のシナジー達成を目的とした戦略的イニシアチブです。同時に、プライベートエクイティ会社は、市場でのプレミアムポジショニングと献身的な顧客基盤を育成する能力に引き付けられ、経営難に陥ったアルチザンブランドが提示する機会を活用しています。技術的進歩も競争ダイナミクスを再形成しています。例えば、McCormickのAI搭載レシピジェネレーターは研究開発タイムラインを33%短縮し、進化する消費者の嗜好と新興トレンドにより迅速に適応できるようにしています。

地域プレーヤーは、提供物の真正性を強調し、直販チャネルを活用することで支持を集めており、従来のスロッティングフィーに関連するコストを回避しています。一方、大手企業は広範な流通ネットワークとコスト効率を活用して競争上の優位性を維持しています。この進化するダイナミクスは、特に飽和した西洋市場における競争環境の段階的な統合を示しています。しかし、独自のフレーバープロファイルとサステナビリティイニシアチブに注力することで、サラダドレッシングセクター内でニッチイノベーターが空間を開拓する十分な機会が残っています。

サラダドレッシング業界リーダー

Unilever PLC

The Kraft Heinz Company

Ken's Foods Inc.

T. Marzetti Company

Kewpie Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:米国における腸内健康促進のリーダーであるLifeway Foodsは、米国市場でケフィアを普及させた実績を基に、新しいプロバイオティクスサラダドレッシングを発売しました。

- 2025年8月:Doleは、Doleの季節限定秋の製品ラインナップの一環として、アップルハーベストプレミアムサラダキットを発売しました。このキットは、スプリングミックスベース、熟成チェダーチーズ、ブラウンシュガーピーカン、アップルサイダービネグレットを特徴としています。この製品は、家庭でユニークなレストランインスパイアのサラダ体験を求める消費者の要望に応えました。この発売は、Doleの既存製品ラインにわたるリフレッシュされた包装によって補完されました。

- 2025年4月:Hidden Valleyは、新しいより精密なアプリケーターを備えた再設計された「イージースクイーズ」ボトルとともに、7種類の新しいランチフレーバーバリエーションを発売しました。このリリースは、フレーバーイノベーションとカスタマイズに対する消費者の需要に応えました。新しい提供には、広く流通するフレーバーと特定のチェーンへの集客を促進するための小売限定品の両方が含まれていました。

- 2025年1月:Stonewall Kitchenはクラシックドレッシングを発売し、日常的でなじみのあるドレッシングフレーバーを提供することで、グルメ・専門品を超えて同社の提供を拡大することを目的としました。発売された新しいドレッシングは、フレンチ、ブルーチーズ、ランチ、サウザンドアイランドでした。

グローバルサラダドレッシング市場レポートの範囲

サラダドレッシングは、マヨネーズまたはビネグレットを他の食材と組み合わせて、サラダグリーンや調理中のサラダアイテムに加えるトッピングやフレーバーを作るソースです。サラダドレッシング市場は、製品タイプ、カテゴリー、形態、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場はバルサミコ、ランチ、イタリアン、ポピーシード、フレンチ、その他にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックにセグメント化されています。形態別では、市場はドライと即食にセグメント化されています。流通チャネル別では、市場はフードサービスと小売にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)および数量(トン)に基づいて行われています。

| バルサミコドレッシング |

| ランチドレッシング |

| イタリアンドレッシング |

| ポピーシードドレッシング |

| フレンチドレッシング |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| ドライ |

| 即食 |

| フードサービス | |

| 小売 | ハイパーマーケット・スーパーマーケット |

| コンビニエンスストア | |

| 専門小売店 | |

| オンライン小売 | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | バルサミコドレッシング | |

| ランチドレッシング | ||

| イタリアンドレッシング | ||

| ポピーシードドレッシング | ||

| フレンチドレッシング | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 形態別 | ドライ | |

| 即食 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | ハイパーマーケット・スーパーマーケット | |

| コンビニエンスストア | ||

| 専門小売店 | ||

| オンライン小売 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

サラダドレッシング市場の現在の価値はいくらですか?

サラダドレッシング市場規模は2026年に900億3,800万USDでした。

世界のサラダドレッシングへの需要はどのくらいの速さで成長すると予想されますか?

業界収益は2026年から2031年にかけてCAGR 4.97%で増加すると予測されています。

現在、カテゴリー収益をリードしている製品タイプはどれですか?

ランチドレッシングは幅広いメニューの汎用性により、サラダドレッシング市場シェアの20.84%を占めています。

最も急速に拡大しているセグメントはどれですか?

ポピーシードバリアントは2031年にかけてCAGR 6.89%を達成すると予測されています。

最終更新日: