パン ミックス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.92 十億米ドル |

| 市場規模 (2031) | 27.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパン ミックス市場分析

2026年のパン ミックス市場規模は207億9,200万米ドルと推定され、2025年の198億5,000万米ドルから成長し、2031年には272億4,000万米ドルに達する見込みで、2026年から2031年にかけて5.41%のCAGRで成長しています。この成長は主に、健康への関心の高まり、クリーンラベル原材料、および便利な食事ソリューションに対する消費者の重視によって牽引されています。これに応じて、製品開発者はグルテンフリー、オーガニック、タンパク質強化バリアントを展開しています。これらは職人的なテクスチャーを再現するだけでなく、調理時間も短縮します。グルテンフリー表示およびオーガニック認証に関する規制が明確化されるにつれ、専門的な生産ラインへの投資が急増しています。一方、ソーシャルメディアの影響がホームベーキングのトレンドを後押しし、市場の消費者基盤を拡大しています。サプライチェーンのデジタル化と最先端の混合技術の組み合わせにより、一貫性が向上しています。この進歩は、原材料価格の変動の中でも、生産者がマージンを維持するのに役立っています。市場の競争環境は活発であり、地域の専門業者、直接消費者向けの新規参入者、そして確立された食品大手がパン ミックスの市場シェアを争っています。

主要レポートのポイント

- 性質別では、コンベンショナル製品が2025年のパン ミックス市場シェアの69.82%をリードし、一方でオーガニックバリアントは2031年にかけて6.98%のCAGRで拡大すると予測されています。

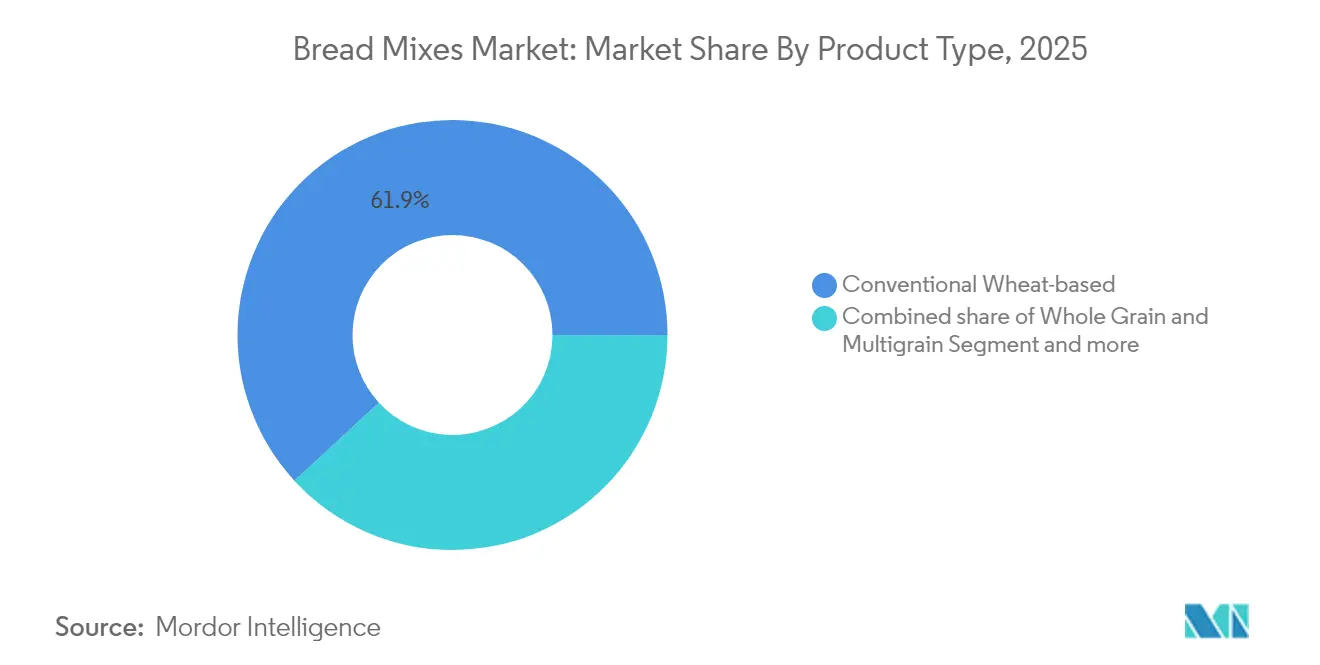

- 製品タイプ別では、コンベンショナル小麦ベースのミックスが2025年のパン ミックス市場規模の61.85%のシェアを獲得し、グルテンフリー代替品は2031年にかけて7.29%のCAGRで成長すると予測されています。

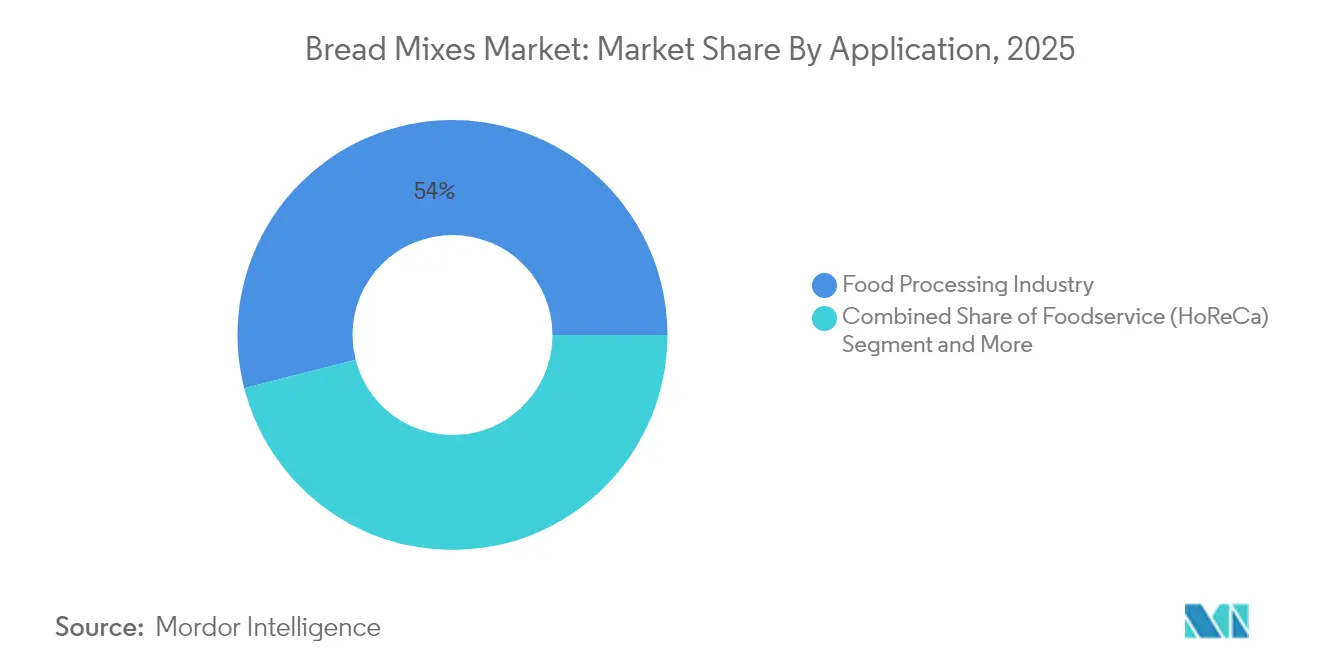

- 用途別では、食品加工業界が2025年に53.98%の収益シェアを保持し、小売・家庭用セグメントは2031年にかけて6.32%のCAGRで成長する見込みです。

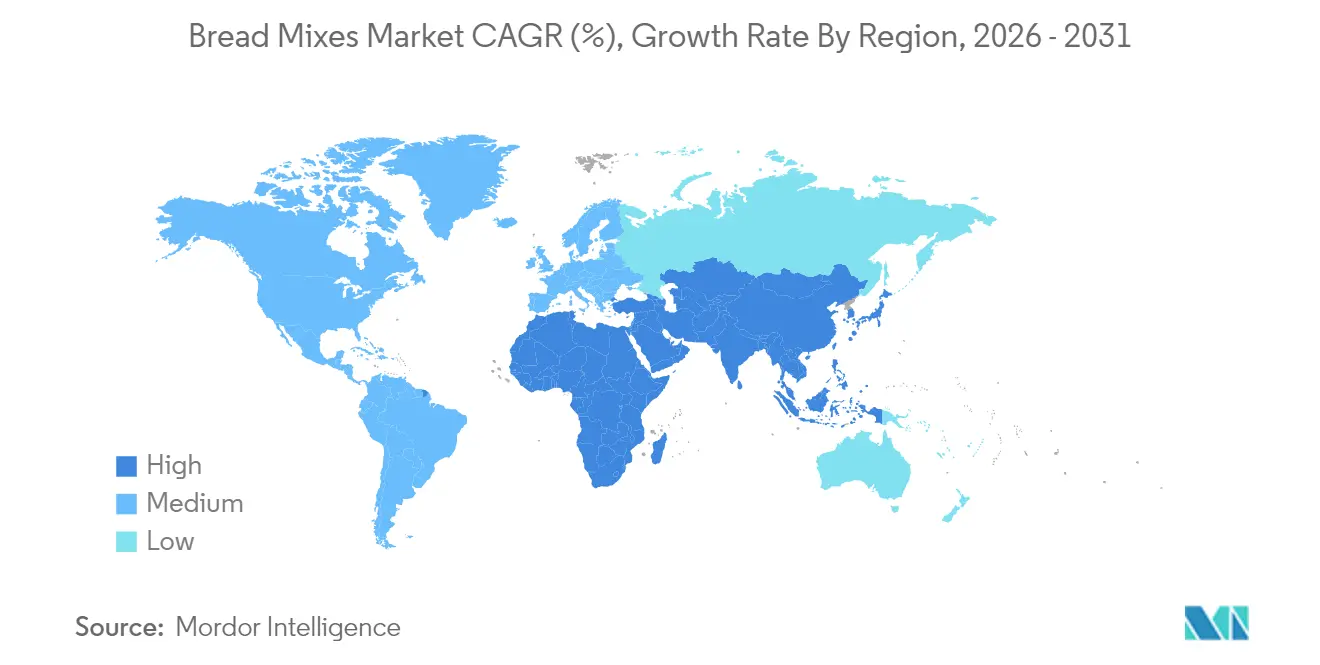

- 地域別では、欧州が2025年の総収益の31.20%を占め、アジア太平洋が2031年にかけて6.14%の最速地域CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル パン ミックス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ホームベーキングの人気の高まり | +1.2% | 北米・欧州で最高強度のグローバル | 中期(2〜4年) |

| 便利なベーキングソリューションへの需要増加 | +0.9% | 全地域の都市部で最も強いグローバル | 短期(2年以内) |

| グルテンフリーおよびクリーンラベル パン ミックスへの需要増加 | +1.1% | 北米・欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| フードサービスおよびアルチザンベーカリーセクターの成長 | +0.8% | アジア太平洋が加速した採用を示すグローバル | 中期(2〜4年) |

| パン ミックス配合における技術的進歩 | +0.6% | 当初は先進国市場、新興経済圏へ拡大 | 長期(4年以上) |

| 植物性・ヴィーガン パン ミックスの採用拡大 | +0.7% | 北米・欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホームベーキングの人気の高まり

ホームベーキングの復活は消費者の購買習慣を再形成し、パン ミックスを単なる利便品から必須の食料品へと昇格させました。パンデミック中に始まったこのシフトは、体験的な料理と家族の絆を優先する進化するライフスタイルの選択と共鳴しています。全国農業統計局のデータはこのトレンドを裏付けており、小売店での小麦粉消費量の顕著な増加を示し、アメリカの家庭におけるホームベーキングブームの証拠となっています。米国農務省は、米国の一人当たり小麦粉消費量が2023年に130.5ポンドを超え、2020年の129.4ポンドから増加したと報告しており、食欲の高まりを示しています[1]米国農務省、「2000年から2024年における米国の一人当たり小麦粉消費量」、www.usda.gov。今日の消費者は単なる利便性を超え、ベーキングスキルを磨くだけでなく、最高品質の結果を保証する製品を求めています。ソーシャルメディアはこのベーキングルネサンスにおいて重要な役割を果たし、ホームベーキングの成果を称える活発なコミュニティを育んでいます。これらのプラットフォームは、視覚的に魅力的なインスタグラム映えするパンの種類への需要を高めており、従来のパン ミックスは革新的な配合でこの需要に巧みに応えています。

便利なベーキングソリューションへの需要増加

時間に追われた消費者は、広範な専門知識や長い準備時間を必要とせずに職人的な品質の結果をもたらす製品をますます求めています。このトレンドにより、メーカーはパッケージ形式の革新、簡略化された混合手順、および原材料の前処理方法に注力するようになりました。特に共働き世帯や都市部の専門職は、自家製パンの体験を楽しみたいが、時間や伝統的なベーキングスキルが不足していることが多いため、これらのソリューションに魅力を感じています。韓国統計庁によると、2023年には韓国の世帯の約48.2%が共働き世帯であり、2022年の46.1%からわずかに増加しています[2]韓国統計庁、「2011年から2023年における韓国の共働き世帯の割合」、www.kostat.go.kr。これらの進化する消費者ニーズに応えるため、メーカーは高度な加工技術を採用しています。例えば、高圧水和システムは乾燥原材料の表面積を増加させることで水和プロセスを強化し、より速く均一な混合を可能にします。このような革新を統合することで、業界は利便性と品質のギャップを埋めることに成功し、現代の消費者の変化する嗜好に対応し、技術的進歩を通じた価値提供へのコミットメントを強化しています。

グルテンフリーおよびクリーンラベル パン ミックスへの需要増加

グルテンフリー表示に関する規制の明確化は、消費者の製品主張への信頼を強化しながら、市場拡大に大きく貢献しています。米国食品医薬品局(FDA)による100万分の20のグルテン閾値の施行により、メーカーに明確なコンプライアンス基準が提供されました。この規制の確実性は、専門的な生産施設への投資と高品質なグルテンフリー原材料の調達を促進しました。さらに、クリーンラベル製品に対する消費者の嗜好の高まりはグルテンフリー製品を超えて広がり、原材料の透明性の重要性を強調しています。現在の規制枠組みは、厳格な安全基準と自然さに対する消費者の期待を満たしながら、複雑な原材料表示要件をナビゲートできる企業に恩恵をもたらします。2024年、FDAは特定の食事制限製品の表示要件をさらに明確化した更新ガイダンスを導入しました。これらの更新はコンプライアンスプロセスを簡素化し、製品革新、開発、市場参入のための明確な経路を作り出し、このセグメントの企業の成長機会を促進しています。

フードサービスおよびアルチザンベーカリーセクターの成長

フードサービス業界の回復軌跡は、複数の調理拠点にわたる一貫した品質を確保しながら同時に労働要件を削減するという重要な役割を果たすパン ミックスへの持続的な需要を牽引しています。2024年、米国の焼き菓子輸出額は印象的な43億5,000万米ドルに達し、カナダ、メキシコ、日本が主要市場として浮上しました。これはアメリカのベーキング製品および原材料に対する堅調な国際需要を浮き彫りにしています[3]米国農務省、「2024年の米国焼き菓子輸出」、www.fas.usda.gov。アルチザンベーカリーはプレミアムパン ミックスを基礎的な配合として活用することが増えています。これらのミックスにより、オペレーターは独自の原材料を組み込むことができ、小規模なプレイヤーが伝統的なベーキングの専門知識だけに頼るのではなく、独自性で差別化し競争することを可能にします。このシフトは、製品の差別化を犠牲にすることなく運営効率が優先されるフードサービスセクターのより広いトレンドを反映しています。この文脈において、パン ミックスは料理の革新のための多用途プラットフォームとして機能し、ベーカーが創造性と効率性のバランスを取ることを可能にします。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 代替炭水化物食品との競争 | -0.8% | 特に健康意識の高い先進国市場でのグローバル | 中期(2〜4年) |

| 価格競争と低い利益率 | -0.6% | 価格に敏感な新興市場で激化するグローバル | 短期(2年以内) |

| 地元ベーカリーおよびすぐに食べられるパン製品との競争 | -0.5% | 欧州および確立された市場で最も強い地域差 | 中期(2〜4年) |

| 原材料コストの変動 | -0.7% | 農業条件に基づく地域差を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替炭水化物食品との競争

低炭水化物ダイエットおよびケトジェニックダイエットの人気の高まりは、伝統的なパン消費パターンに大きな影響を与えています。消費者はカリフラワーベースの製品、アーモンド粉、その他の低炭水化物オプションなどの代替品をますます選択しています。このトレンドは、利便性を提供する場合でも伝統的な小麦ベースの製品が望ましくないと認識される、健康意識の高い食事へのより広いシフトを反映しています。USDAの食事摂取データは、実際の消費量と連邦の食事推奨事項、特に全粒穀物摂取量との間の持続的なギャップを浮き彫りにしています。これは、健康志向としてマーケティングされたパン ミックスでさえ、食習慣のこれらの根本的な変化により課題に直面していることを示唆しています。さらに、このシフトは直接的な代替を超えており、食事構成の嗜好の進化を反映しています。消費者はタンパク質豊富または野菜中心の食事をますます好み、パン全体の消費量の顕著な減少につながっています。

原材料コストの変動

原材料コストの変動は利益率への圧力を継続的にかけ、すべての市場セグメントにわたる価格競争を激化させています。米国労働統計局のデータによると、2024年12月の小麦価格は1ブッシェル当たり5.49米ドルに下落し、前年比19.15%の減少となりました。この商品価格の下落にもかかわらず、加工、包装、流通コストの上昇により消費者価格は影響を受けていません。例えば、小麦粉の生産者物価指数は2024年4月の246.432から2024年5月の258.178に上昇し、加工コストにおける持続的なインフレを示しています。供給側では、2024/25年度の米国小麦生産量は19億7,100万ブッシェルに達し、前年比9%増加し、2016/17年度以来最高の生産水準となりました。この生産成長は原材料の入手可能性を改善し、供給側の圧力を緩和し、市場の安定を支援する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊配合が小麦ベースのリーダーシップに挑戦

2025年、コンベンショナル小麦ベースの配合は61.85%の支配的な市場シェアを占め、確立された味の嗜好、コスト効率、およびさまざまな用途にわたる信頼性の高いベーキングパフォーマンスを活かしています。このセグメントの強固な地位は、数十年にわたる製品開発と小麦ベースのパンに対する消費者の深く根付いた親しみの証です。USDAの小麦見通しデータによると、米国の小麦生産量は8年ぶりの高水準に達する見込みであり、これらのコンベンショナル配合の原材料の入手可能性とコスト競争力を強化しています。さらに、小麦加工と製粉における継続的な技術的進歩は、製品品質を向上させるだけでなく、コスト効率も確保し、コンベンショナル小麦製品が特殊代替品に対して競争力を維持することを可能にしています。

一方、グルテンフリー代替品は急速な上昇を見せており、2031年にかけて7.29%のCAGR成長率が予測されています。この急増は、グルテンフリー表示に関するより明確な規制ガイドラインとセリアック病およびグルテン過敏症に対する一般的な認識の高まりによって支えられています。グルテンフリーセグメントの急速な台頭は、その二重の魅力を示しています:セリアック病患者にとっての医療上の必要性と、多くの人々にとってのライフスタイルの選択です。FDAによる100万分の20のグルテン閾値の施行は、メーカーに明確なコンプライアンス基準を提供し、同時に製品主張に対する消費者の信頼を強化しています。さらに、高度な原材料処理や専門的な混合技術などの加工における革新により、グルテンフリー製品は伝統的な小麦製品の味とテクスチャーを忠実に再現できるようになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:コンベンショナルの優位性にもかかわらずオーガニックの成長が加速

2025年、コンベンショナル パン ミックスは69.82%の支配的な市場シェアを占め、さまざまな経済層にわたる根強い消費者嗜好と強い価格感度を示しています。コンベンショナルセグメントのこの持続的な優位性は、多くの人にとって価格感度が購買決定の主要な原動力であるという市場の基本的な真実を示しています。USDAの農業基準予測は安定した小麦供給を示唆し、コンベンショナル製品の製造を支えています。さらに、米国小麦輸出の価格競争力の向上は国内生産者にとって有望な見通しを描いています。コンベンショナルセグメントは、確立されたサプライチェーン、実績のある製造プロセス、および広範な小売流通ネットワークの利点を享受し、すべての経済層と地域への アクセシビリティを確保しています。

オーガニック パンバリアントは堅調な成長軌跡にあり、2031年にかけて6.98%のCAGRで拡大しています。この急増は、認定オーガニック原材料と生産方法にプレミアムを支払う意欲がますます高まっている消費者によって促進されています。オーガニックセグメントの上昇は、オーガニック認証のより明確な規制基準と拡大する小売流通ネットワークによってさらに支えられており、これらの製品を一般消費者にとってよりアクセスしやすくしています。さらに、クリーンラベルの嗜好がオーガニックの需要とますます一致するにつれ、両方の属性をシームレスに統合できるメーカーは大きな利益を得る立場にあります。さらに、植物性代替品の表示に関するFDAのガイダンスはオーガニックセクターに間接的な支援を提供し、規制枠組みを明確化し、プレミアムポジショニングのための消費者教育を強化しています。

用途別:産業リーダーシップに対して小売セグメントが勢いを増す

2025年、食品加工業界は53.98%の支配的な市場シェアを獲得し、その規模の優位性と商業ベーキングからの安定した需要を示しています。このリーディングポジションは主に、大規模生産において均一な結果を達成するために不可欠な信頼性の高い標準化された原材料への業界の依存によるものです。業界の重要性を強調するものとして、労働統計局は食品製造業が170万人以上の労働者を雇用し、経済に大きく貢献していると指摘しています。さらに、食品加工セクターは購買における規模の経済を活用し、確立されたサプライヤー関係を育み、技術的専門知識を誇り、特定の生産および製品基準を満たすカスタマイズされたパン ミックス配合を可能にしています。

小売・家庭用途は上昇傾向にあり、2031年にかけて6.32%のCAGRで成長すると予測されています。この急増は、ホームベーキングへの持続的な関心と、家庭でプロ品質の結果をもたらす強化された製品配合によって促進されています。このような成長は、パンデミックによって誘発されたベーキングトレンドを超えて、体験的な料理と家族中心の活動をより広く受け入れるという消費者行動のより深いシフトを示しています。労働統計局によるアメリカ人時間使用調査のデータは、多様なアメリカの人口統計にわたる家庭料理の重要性を浮き彫りにしています。さらに、包装技術の進歩とより明確な説明書により、小売製品はユーザーの専門知識に関わらず一貫した結果を達成することができ、アルチザンベーキングをすべての人にアクセス可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、欧州は市場の31.20%のシェアを占め、豊かなベーキングの伝統と、単なる価格よりも品質と本物らしさを優先する洗練された消費者基盤を示しています。2030年までに、欧州の成長は、特にオーガニック認証とクリーンラベルの義務においてプレミアムポジショニングを支持する規制枠組みによって支えられ、原材料の透明性に対する消費者の需要と共鳴しています。欧州の消費者は特殊配合にプレミアムを支払う意欲があり、グルテンフリー、オーガニック、アルチザン製品の革新への道を開いています。さらに、欧州の確立された小売インフラと流通チャネルは、富裕層の消費者をターゲットとする国内外のメーカーに競争上の優位性を提供しています。

アジア太平洋は最も成長の速い地域となる軌跡にあり、利便食品と西洋の食習慣に向かう経済的・文化的シフトに牽引され、2031年にかけて6.14%のCAGRを誇っています。急速な都市化に伴い、特に体験的な料理とソーシャルメディアの瞬間を大切にする若い消費者の間で、ホームベーキングを簡素化する製品への需要が高まっています。中国、インド、東南アジアなどの市場での可処分所得の増加がプレミアム製品の採用を促進し、拡大する小売インフラによってさらに支えられています。現在の低い普及率を考えると、消費者の認識と流通ネットワークが進化するにつれて、成長の大きな可能性があります。

北米は成熟した市場として位置づけられており、確立された消費パターンと革新とブランド差別化を優先する競争環境が特徴です。フードサービスセクターは堅調を維持しており、General Millsの2025年度第2四半期のフードサービス純売上高の8%成長によって示され、信頼性の高いベーキングソリューションへの安定した需要を示しています。消費者がクリーンラベルおよびオーガニック製品にますます引き寄せられるにつれ、表示に関する規制の明確化と広範な小売流通チャネルがこのトレンドを支えています。さらに、北米の食品加工革新における強みは、国内メーカーに恩恵をもたらすだけでなく、特にUSDAデータが小麦価格競争力の向上を示す中、輸出への扉を開いています。

規制環境

パン用ミックスに関する規制は、主要市場において添加物の許可、ラベル表示の正確性、食品安全システムへの準拠を中心に強化されつつある。欧州連合では、委員会規則(EU)2026/196(2026年1月28日採択)が、規則(EC)No 1333/2008に基づく規定を改正し、ベーカリー製剤で広く使用されるいくつかの増粘剤・安定剤(グアーガム(E 412)、キサンタンガム(E 415)、ペクチン(E 440)を含む)に関する規定を変更した。欧州域内で国境を越えて販売されるミックスについては、製剤および仕様の確認の必要性が高まっている。

米国では、2026年のFDAの動きが、成分認可の経路に対する監視の強化を示している。Human Foods Program 2026 Priority Deliverablesの下、FDAはGRASと主張されるすべての新規物質についてGRAS通知の提出を義務付ける規則案を提案する計画を示し、一方でスピルリナ抽出物を含む着色添加物に関するFDAの措置は、自然由来色素を用いた品種のコンプライアンス上の期待を形成し続けている。国際的には、Codex Alimentarius Commissionが第49回会合(2026年7月6日~10日)で、予防的アレルゲン表示(PAL)に関する新たな指針を採択し、アレルゲンの交差接触の可能性があるミックスの多国籍的なラベル表示に影響を与えうる、「含まれる可能性がある」という表示に対するリスクベースの枠組みを導入した。英国もまた、小麦粉ベース製品に具体的な組成変更を導入し、非全粒小麦粉への葉酸強化を義務付ける法的要件が2026年12月13日に施行され、サプライヤーおよび下流の使用者は英国向け製品の仕様とラベル表示を整合させる必要がある。

競争環境

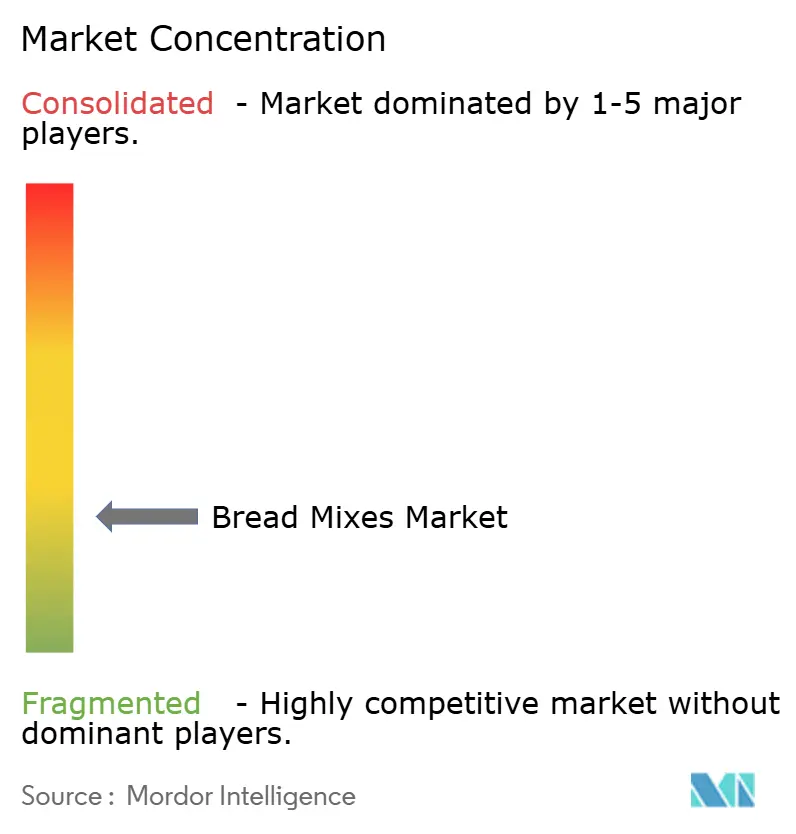

グローバル パン ミックス市場は高度に断片化されており、多数の地域および国際的なプレイヤーが製品の多様性、価格戦略、流通ネットワークなどの要素で競争しています。市場の主要プレイヤーには、General Mills, Inc.、Archer Daniels Midland Company、Cargill, Incorporated、Puratos Group、Associated British Foods Plcが含まれます。小規模ブランドはグルテンフリーや高タンパク質ブレンドなどのニッチセグメントに注力し、大手企業は規模の経済を活用して広範な小売およびフードサービスチャネルにわたってコンベンショナルミックスを供給しています。この競争環境は、進化する消費者需要に応えるため、特にクリーンラベルおよび強化配合における継続的な革新を促進しています。

垂直統合が主要な戦略的アプローチとして台頭しており、General MillsやADMなどの企業は農業サプライチェーン全体にわたるポジションを活用して原材料コストの変動を緩和し、一貫した製品品質を維持しています。市場における特許活動は、変化する消費者の健康的でより栄養価の高いオプションへの嗜好と一致する高タンパク質配合や高度なベーキング技術を含む加工革新への多大な投資を示しています。

技術採用はパン ミックス市場における重要な差別化要因であり続けています。企業は製品性能を向上させ賞味期限を延長するために、高度な混合システム、原材料前処理技術、革新的な包装ソリューションに投資しています。例えば、Rapidojet高圧水和システムは、技術的進歩がエンドユーザーの準備プロセスを簡素化しながら原材料の統合を改善する方法を例示しています。さらに、新興の破壊的プレイヤーが直接消費者向けチャネルとサブスクリプションベースのモデルに注力することで市場を再形成しています。これらのアプローチは従来の小売流通を迂回し、ブランドがパーソナライズされた製品提供と消費者のベーキング体験と成功率を向上させる教育コンテンツを通じてロイヤルティを構築することを可能にしています。

パン ミックス業界リーダー

General Mills, Inc

Archer Daniels Midland Company

Cargill, Incorporated

Puratos Group

Associated British Foods Plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クリーンラベル化および成分表示の簡素化に向けた製品リニューアルは、従来の乳化剤、コンディショナー、着色料を代替しつつ、生産者や外食事業者が求める製パン性、保存性、品質の一貫性を維持できるパン用ミックスシステムに新たな余地を生み出している。原料サプライヤーはこうしたツールキットの開発に取り組んでいる。2026年、Cargill、Fiberstar、Ingredionは、従来型の合成添加物に依存せずに機能性を実現するクリーンラベル乳化剤システムおよび多機能性ファイバーに関する開発活動を発表し、これは従来型小麦ベースミックスおよび特殊セグメントの両方における再処方プログラムを後押ししている。

ブランドレベルでの取り組みも、ミックスの製剤やインクルージョンに反映されうる再処方およびラベル簡素化の機会を強化している。2026年7月、ネスレは2026年末までに自社の世界的な製品ポートフォリオから人工食品着色料を排除すると発表した。これは、大規模メーカーが天然由来の代替素材とより透明性の高いラベル表示を、ドライブレンドやベーカリー成分を使用するカテゴリー全体で推進していることを示す動きである。同時に、2026年7月に採択されたCodexの予防的アレルゲン表示に関する指針をはじめとするアレルゲンコミュニケーションに関する規制の動きは、複数拠点での生産においてアレルゲン管理を検証しPAL表示を裏付けられるメーカー、特に小売・家庭用ミックスや、チャネル全体で一貫した準拠ラベル表示を求める外食事業者にとっての機会を後押ししている。

最近の業界動向

- 2026年6月:General Millsは、フレーバー重視のビスケット品種やフルーツロールを含む新しいパン製品を、Pillsbury Grands!のラインナップに追加した。この追加により、ブランド化されたパン製品ソリューションが拡充され、冷蔵パン製品の形態と家庭での焼成機会が結びついている。

- 2025年5月:Arabian Millsは、商業用途と消費者用途の両方に向けた特殊小麦粉、パン用ミックス、製パンソリューションを網羅する、プレミアムブランドMaster Millsを立ち上げた。この立ち上げは、専門的な性能と品質の一貫性を専用ブランドプラットフォームに集約することで、コンビニエンス志向のベーカリー需要へのより広範な参入を支えている。

- 2024年6月:Angel YeastとBakeMarkは、Bakery China 2024において、BakeMark By Angelブランドの下で40種類以上の製品を発表した。これには、ベーグルやサワードウなどの製法を含むパン用ミックスなど、ベーカリーミックスやアイシングが重点的に含まれている。この展開により、クリーンラベルで栄養価が高く便利なソリューションを求める専門ベーカーおよび家庭用ベーカーにとってのミックスの選択肢が拡大し、製品開発およびチャネル展開における協業の深化が示されている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、パン用ミックス市場は、家庭、外食、ベーカリーの場面において一貫した仕上がりを実現するために主要成分と機能性添加物をすでに組み合わせた、パンを焼くために使用される即使用可能な乾式または液状のミックス製剤を対象とする。

対象範囲外:純粋な小麦粉コモディティ、スイートケーキミックス、即焼成可能な冷凍生地製品は除外する。

セグメンテーション概要

- 製品タイプ別

- コンベンショナル小麦ベース

- 全粒粉・マルチグレイン

- グルテンフリー

- 機能性・高タンパク質

- 性質別

- オーガニック

- コンベンショナル

- 用途別

- 食品加工業界

- フードサービス(HoReCa)

- 小売・家庭用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、追跡可能な公的統計や資料を用いて、パン用ミックスの基本的な需要マップを構築することから始まった。文脈把握とクロスチェックに使用したソースには、USDAおよびその他の国別農業・食品統計ポータル、FAOの食料需給表形式のデータセット、関連原料および調理済み食品の貿易フローに関するUN Comtrade貿易統計、そしてミックスの製剤や表示に影響を与えうるCodex Alimentariusまたは各国の食品表示・安全規則が含まれる。

次に、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を確認し、ミックスのポートフォリオ重点、チャネル展開、価格動向を把握した。これは平均販売価格の現実的な範囲を形成する上で役立った。企業財務およびビジネスインテリジェンスの有料サブスクリプションは、企業の報告構造を確認し、ミックスがより広範な製パン原料ラインに含まれる場合の二重計上を減らすために選択的に使用された。また、製剤活動や原料の方向性を把握するために、特許データベースも概括的に確認した。このリストは網羅的なものではなく、作業中のデータ収集、検証、明確化のために他にも多くの公的ソースが参照された。

一次インタビューおよび調査

一次調査は、ミックスメーカー、原料フォーミュレーター、流通業者、ベーカリーおよび外食業界の購買担当者へのインタビューおよび構造化調査を中心に行われ、その後、ミックスが包装商品として販売される小売カテゴリー担当者への確認が続いた。これは世界規模の市場であるため、入力データは主要消費地域全体でバランスを取り、回答はチャネルミックス、標準的なパックサイズ、価格動向、そしてパン用ミックスと近接する生地・小麦粉製品との区別を確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | アジア太平洋:52% |

| ミドルティア:46% | 機能/部門リーダー:39% | 欧州・中東・アフリカ:30% |

| 小規模プレーヤー:15% | マネージャー:48% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせて構築され、まず製パン活動および加工食品消費の指標から需要プールを再構築し、それを浸透率と価格の仮定を通じてミックスの価値に変換した。実務上では、パン消費の傾向、家庭用と専門的製パンにおけるミックス採用状況、平均パックサイズ、チャネル別の平均販売価格の動向、そして通常より高価格である特殊ミックス(グルテンフリーやマルチグレインなど)の比率といった指標を使用した。

トップダウンの合計を形成した後、モデルの現実性を保つために、サプライヤーおよび流通業者の集計、小売および業務用パックにおける抽出価格チェック、ベーカリー業務における典型的な使用率に基づく数量ロジックなど、選択的なボトムアップの近似が使用された。企業の開示情報がパン用ミックスを単独で切り出すのに十分でない場合には、インタビューで検証された製品ミックス比率を用いてギャップを補い、その後、貿易およびカテゴリーの指標に対してストレステストを行った。

予測は、原料コスト、ラベル表示の好み、家庭での製パンサイクルの方向転換によって市場が変化しうるため、トレンド入力に支えられたシナリオ分析を用いて策定された。最終的な予測パスは、ミックスの浸透率、プレミアム化の速度、チャネル拡大の見込まれる範囲について一次回答者が一致した後にのみ調整され、これにより繰り返しのトラッキングにおける仮定の一貫性が保たれた。

データ検証および更新サイクル

モデルの出力は、独立したシグナル間でのトライアンギュレーションによって検証され、その後、地域およびチャネルレベルでの構造化された分散チェックが行われ、数量や価格における非現実的な急変を捕捉した。異常値が現れた場合、入力はソースの記録に遡って再確認され、適切な専門家タイプ(例えば、チャネルミックスについては流通業者、業務用パックの使用状況についてはベーカリーの購買担当者)に対象を絞ったフォローアップが実施された。

承認前に、結果は複数段階のアナリストレビューを経て、仮定、単位変換、通貨処理がモデル全体で一貫性を保つようにされる。本レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、最終的な納品前レビューが実施される。

Mordor Intelligenceのパン用ミックス市場規模算定と他の公表推定値との比較

公表されているパン用ミックスの市場規模には大きな差が見られることがあるが、これは市場の境界が常に同じ方法で扱われているわけではないこと、また価格やチャネル区分の仮定がしばしば異なるためである。差異は、ある調査が小売パックのみに焦点を当てているのに対し、別の調査が産業用製パンや外食業界で使用される業務用プレミックスを含めている場合にも生じる。

チャネルレベルのパック形態を確認し、包含フィルターを更新することで、Mordor Intelligenceはパン用ミックスの製剤に関連する数値を保ち、即焼成可能な冷凍生地や無地小麦粉コモディティを除外している。これらは別の方法では合計に混入しうるものである。もう一つの要因は、平均販売価格が時間経過とともにどのように反映されているかである。一部の手法は、価格が地域、パックサイズ、特殊ミックスの比率によって変動するにもかかわらず、単一の世界的価格を適用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 20.92億米ドル(2026年) | |

| グローバルコンサルティング会社A | 7.78億米ドル(2026年) | 包装済みの乾式消費者向けミックスに近い、より狭い製品解釈を用いており、産業用ベーカリーおよび外食業界に供給される業務用プレミックスを過小評価する傾向がある。 |

| 地域コンサルティング会社B | 5.26億米ドル(2025年) | モデルの基盤を小規模な小売主導の需要プールに置き、広範な平均価格を適用しているため、プレミアム化や専門用途・業務用形態で獲得されるより高い価値を見落とす可能性がある。 |

値のばらつきは主に、何が含まれるか、どのチャネルが数えられるか、そして価格が年ごとにどのように引き継がれるかによって生じる。対象範囲を一貫させ、パック形態のミックスおよびチャネル需要の指標と照合することで、計画およびトラッキングにより再現性の高い値の範囲が得られる。

レポートで回答される主要な質問

パン ミックス市場の現在の価値はいくらですか?

パン ミックス市場は2026年に207億9,200万米ドルと評価されており、2031年までに272億4,000万米ドルに達すると予想されています。

最大の売上を生み出す製品タイプはどれですか?

コンベンショナル小麦ベースのミックスが売上の61.85%を占め、親しみやすさとコスト効率により首位を維持しています。

最も速く成長しているセグメントはどれですか?

グルテンフリー パン ミックスは、規制の明確化と健康志向の需要に支えられ、2031年にかけて7.29%の最高予測CAGRを記録しています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋は都市化と西洋の食文化の影響が消費者基盤を拡大する中、最速の地域CAGRである6.14%を記録しています。

最終更新日: