銀含有創傷被覆材市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

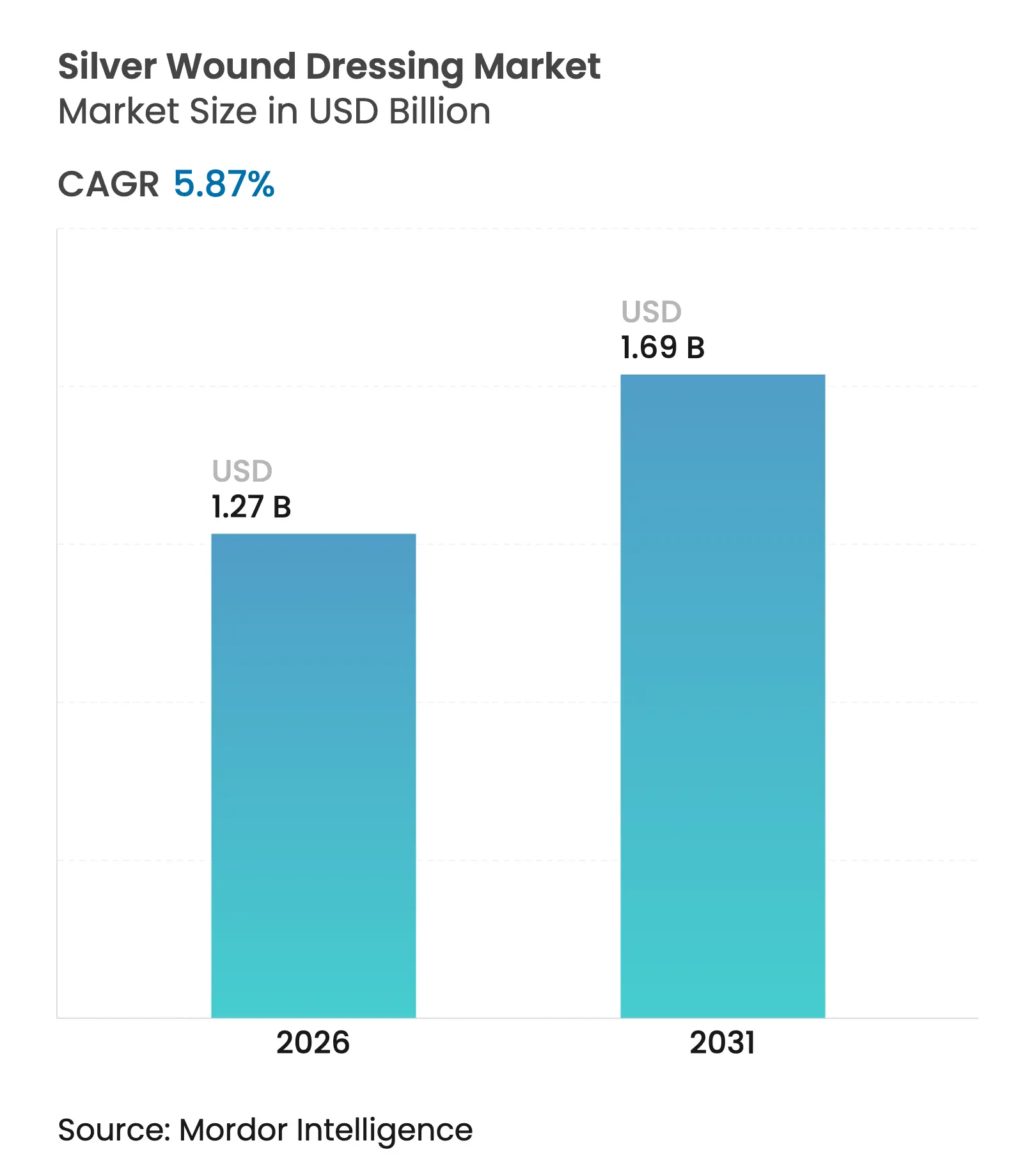

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

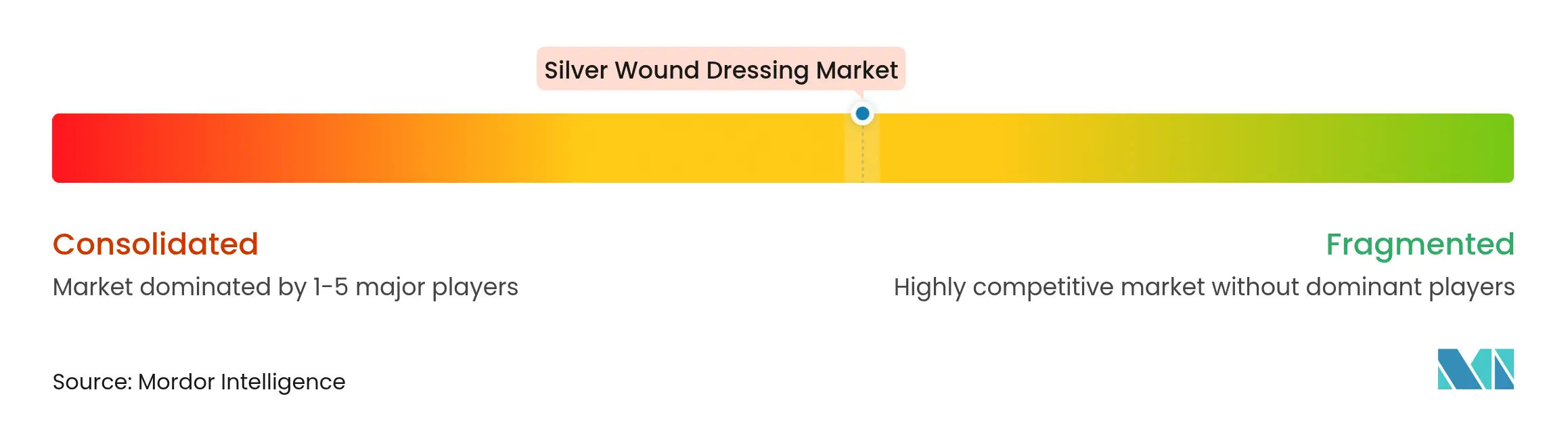

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる銀含有創傷被覆材市場分析

銀含有創傷被覆材の市場規模は2025年に12億米ドルと評価され、2026年の12億7,000万米ドルから2031年には16億9,000万米ドルへと成長し、予測期間(2026〜2031年)における年平均成長率(CAGR)は5.87%と推定されます。慢性創傷の症例数の増加、65歳以上の人々における待機手術の着実な増加、および病院における感染管理方針の厳格化が需要を継続的に下支えしています。軍の野戦病院および災害救援センターは、迅速な熱傷管理のために高銀含有被覆材を調達しており、ナノエンジニアリング製品は外来使用を拡大させる新たな手技別診療報酬コードを獲得しつつあります。Eコマースチャネルは消費者への直接アクセスを拡大し、在宅ケア患者が高度な被覆材を迅速に購入できるようにしています。供給側では、市場リーダー企業が軽量フォーム基材およびよりエコフレンドリーなイオン性銀化学製品への投資を行い、抗菌性能を損なうことなく環境排出基準を遵守しようとしています。

主要レポートのポイント

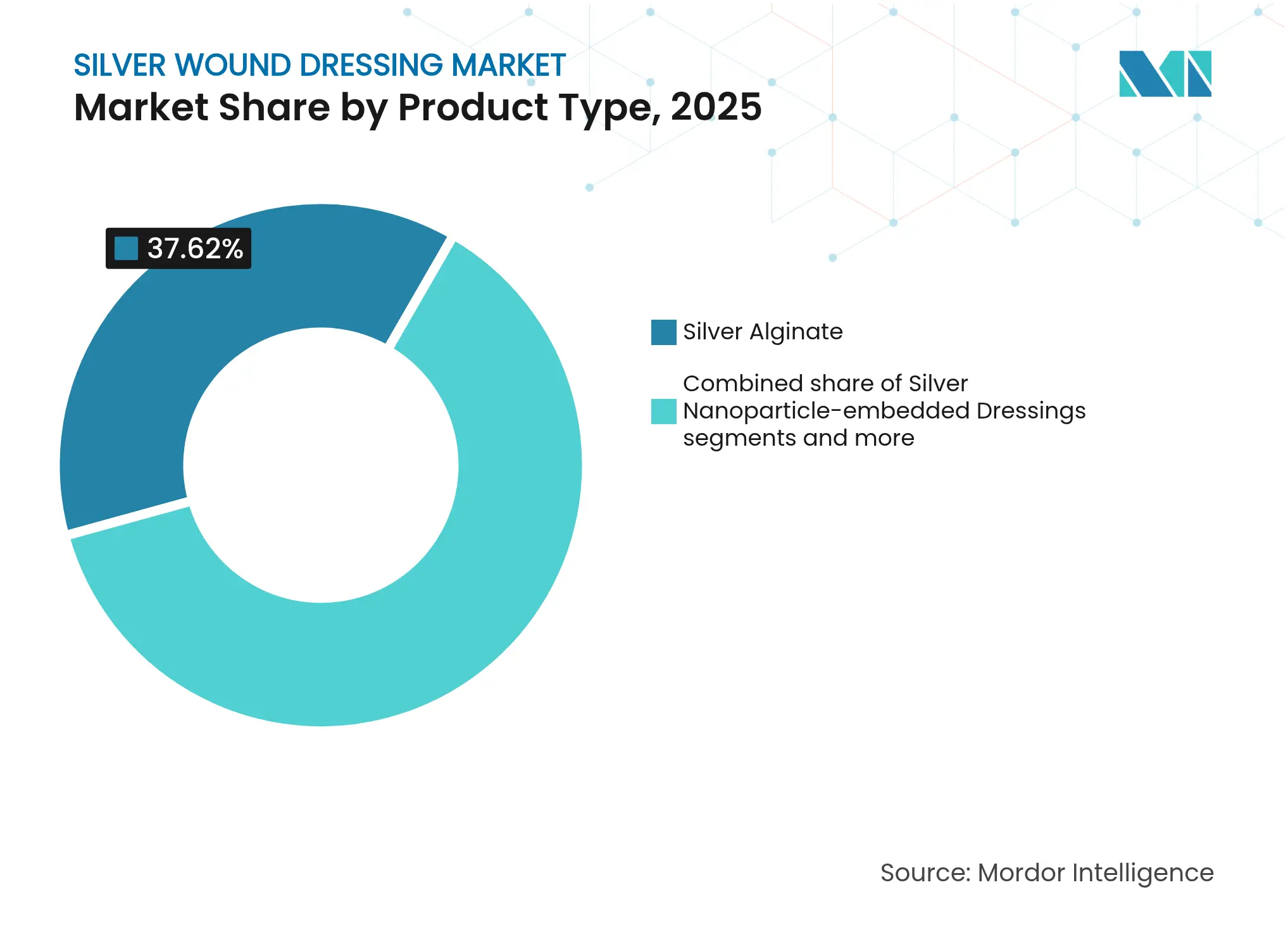

- 製品タイプ別では、銀含有アルギン酸塩被覆材が2025年の銀含有創傷被覆材市場において収益シェア37.62%でリードしており、銀ナノ粒子含有被覆材は2031年までに年平均成長率(CAGR)8.93%で成長する見込みです。

- 適用別では、熱傷が2025年の銀含有創傷被覆材市場規模の30.88%を占め、糖尿病性足潰瘍が2031年までに9.08%と最も高い成長率を示すと予測されています。

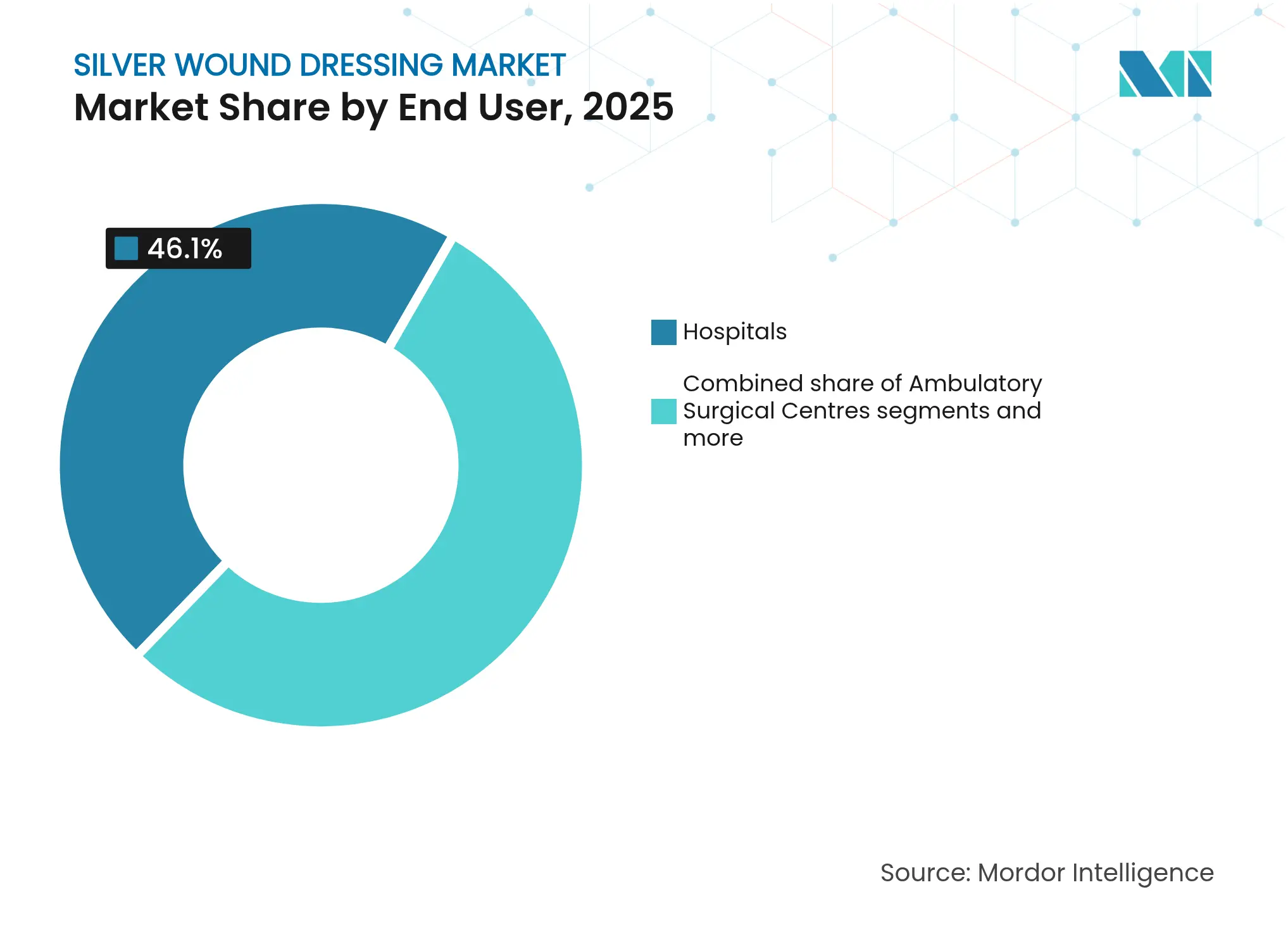

- エンドユーザー別では、病院が2025年の銀含有創傷被覆材市場シェアの46.10%を占めており、外来手術センターが2026〜2031年において年平均成長率(CAGR)10.65%で拡大する見込みです。

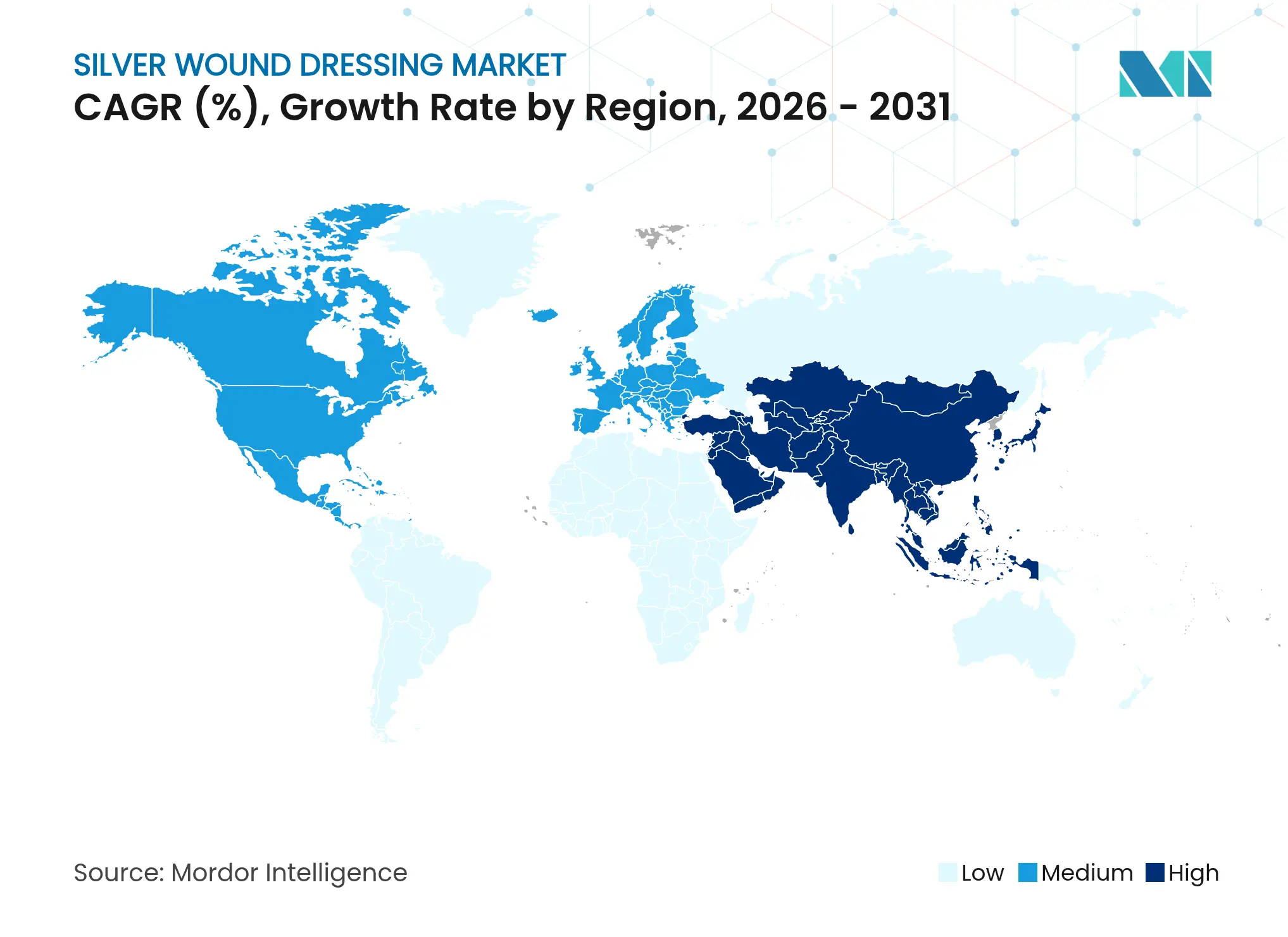

- 地域別では、北米が2025年の収益シェア39.85%を獲得しており、アジア太平洋地域が2031年までに最速の年平均成長率(CAGR)9.58%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

銀含有創傷被覆材市場のグローバルトレンドおよびインサイト

促進要因インパクト分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響度(%概算) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 慢性創傷および糖尿病の有病率 | +0.9% | 北米、アジア太平洋 | 長期(4年以上) |

| 高齢化による待機手術の増加 | +0.7% | 欧州、日本、米国 | 中期(2〜4年) |

| 銀を支持する病院の感染管理義務 | +0.6% | グローバル | 短期(2年以内) |

| 軍事・災害における熱傷症例による需要増大 | +0.4% | 中東、アフリカ、中南米 | 短期(2年以内) |

| ナノエンジニアリング被覆材による新たな診療報酬コードの適用 | +0.5% | 米国、ドイツ、韓国 | 中期(2〜4年) |

| Eコマースによる在宅使用被覆材の普及拡大 | +0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性創傷および糖尿病の有病率

高血糖は組織修復を遅延させ、糖尿病患者における足潰瘍の再発を招きます。この患者群はすでに世界の成人人口の11%超を占めています。2024年の病院監査では、糖尿病を有する入院患者の28%が入院中に少なくとも1つの慢性潰瘍を発症したことが報告され、臨床医は銀含有創傷被覆材市場においてガーゼから抗菌活性を持つ治療法へのシフトを進めています。抗菌バリアは細菌負荷を低下させ、ドレッシング交換間隔を短縮することで看護時間を削減します。カナダおよびドイツの保険支払者は2023年に在宅療養中の糖尿病患者向けに銀含有アルギン酸塩コードを承認し、保険適用範囲を拡大しました。有病率の上昇に伴い、患者1人当たりの治療日数が増加し、グループ購買組織からの大量発注が継続しています。これらの要因が合わさって、急性期および地域医療の両方における基本的な購買水準を引き上げています。

高齢化による待機手術の増加

ドイツおよび日本では、2024年に65歳以上の市民の割合が20%を超えました。高齢者は整形外科および心臓血管系の手術を受ける頻度が高く、これらの手術は感染リスクのある切開部を生じさせます。病院のプロトコルは現在、人工関節置換術の切開部に対して最初の48時間は銀含有フォーム被覆材の使用を義務付けており、バイオフィルム率の低下を根拠としています。米国の外来手術センターにおける股関節表面置換術においても、米国医療保険・メディケイドサービスセンター(CMS)が2024年に生体活性インプラントに対してCPTコード15777の償還を認めたことを受け、ナノ銀フィルムが採用されました。手術件数の増加に伴い、術後の抗菌バリアに対する需要も高まり、銀含有創傷被覆材市場を押し上げています。

銀含有被覆材を支持する病院の感染管理義務

米国病院認定合同委員会(Joint Commission)の調査によると、2023〜2024年において標準的な周術期キットに銀含有ハイドロコロイド製品を含めた医療機関では、手術部位感染が14%減少したことが明らかになりました。これを受けて、病院の薬剤・治療委員会は銀オプションを採用集に追加し、多くの場合「感染管理」予算として計上され、一般的なコスト削減措置の対象外となっています。通常、義務的措置はクラスIII創傷および汚染外傷症例に対して銀による被覆を要求します。その結果生じるバスケット契約は複数年にわたる発注量を確保し、標準的なガーゼと比較して平均販売価格を引き上げ、市場全体の拡大を支えています。

軍事・災害における熱傷症例による高銀含有需要の増大

北大西洋条約機構(NATO)医療司令部の2024年の更新情報によると、紛争地域から後送された傷病者の7%が熱傷を負っていました。野戦衛生兵は高銀含有アルギン酸塩パッドを好みます。これは不規則な面に密着し、72時間にわたって殺菌濃度を維持できるためです。同様に、2025年にはオーストラリアの山火事被災地域が大量熱傷傷病者向けに銀含有ハイドロゲルロールを備蓄しました。軍民両用の調達プログラムは従来の入札手続きを迂回することが多く、サプライヤーにとってはプレミアムマージンを確保しながら、災害後の需要急増を平準化する効果をもたらしています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響度(%概算) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 標準代替品と比較したプレミアム価格 | -0.6% | 新興市場 | 長期(4年以上) |

| イオン性銀に関する環境排出規制 | -0.5% | 欧州、カナダ | 中期(2〜4年) |

| 日常的な使用を制限する抗菌薬スチュワードシップ | -0.4% | 米国、英国 | 短期(2年以内) |

| 医薬品グレードの銀をめぐるサプライチェーン競争 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

標準代替品と比較したプレミアム価格

高銀含有フォームの単位コストは、抗菌剤を含まないハイドロセルラーフォームの5〜7倍に達しており、ブラジルおよびインドの公立病院の予算を圧迫しています。保険支払者が保険適用範囲を拡大しない限り、臨床医は確認された感染症例にのみ銀製品を用いる可能性があり、日常的な使用量ポテンシャルが低下します。各種の高度被覆材をバンドルした一括購買契約は価格抵抗をある程度緩和しますが、価格の高さが引き続き中小規模クリニックへの普及を阻んでいます。

イオン性銀に関する環境排出規制

欧州化学品庁(ECHA)は2024年の制限物質ロードマップにイオン性銀化合物を掲載し、水生毒性を根拠として挙げました。欧州連合(EU)向けに輸出するメーカーは、クローズドループ回収システムへの投資と銀の単位面積(cm²)当たり質量の低減を進め、排出基準を満たそうとしています。これらの設備改良は設備投資を増大させ、新工場の稼働開始を遅らせる可能性があり、銀含有創傷被覆材市場における短期的な供給拡大を抑制することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:銀含有アルギン酸塩の優位性とナノ技術による上昇ポテンシャル

銀含有アルギン酸塩被覆材は2025年の銀含有創傷被覆材市場シェアの37.62%を占め、その高い吸収性と滲出性潰瘍への適合性を反映しています。同セグメントは日本およびフランスにおける有利な診療報酬制度の恩恵を受け、静脈性下肢潰瘍に対する第一選択として位置づけられています。ただし、成熟した病院施設における成長鈍化が量的拡大を抑制しています。銀ナノ粒子含有被覆材は収益規模では小さいものの、手技別コードの整備とケースごとのコストを低減する薄型フォーム基材に牽引され、最高の年平均成長率(CAGR)8.93%を達成する見込みです。ナノ製剤は使用する銀の元素量が少ない一方で有効性を維持し、スチュワードシップの目標に沿っています。これらの対照的なトレンドが相まって近期の製品ミックスを形成し、セグメント収益総額を上昇軌道に乗せています。

イノベーションはゲル化繊維内にナノ銀を積層したハイブリッド構造に集中しており、関節運動時のコンフォーマビリティを向上させています。主要ベンダーは抗菌・消臭の二重機能を訴求した認証取得を申請しており、外来の足病科クリニックの獲得を目指しています。製品タイプに割り当てられた銀含有創傷被覆材市場規模が拡大すると見込まれる中、グリーンケミストリーによるメッキプロセスを拡張できるサプライヤーが、持続可能性基準を含む病院契約を勝ち取る可能性があります。アジアのOEMがISO 13485認証を取得し欧州入札への直接参加が可能になるにつれて、競争価格圧力が強まる可能性があります。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

適用別:熱傷がリード、糖尿病性足潰瘍が最速成長

熱傷管理は2025年の銀含有創傷被覆材市場規模の30.88%を占めました。専門の熱傷センターは銀含有フォームを義務付けており、その理由はドレッシング交換時の損傷を最小化し、新生上皮を温存し、持続的な抗菌活性を提供することで植皮失敗率を低下させるためです。自然災害後の需要急増が基本的な消費量を押し上げています。糖尿病性足潰瘍は2031年まで最速の年平均成長率(CAGR)9.08%を示す見込みであり、糖尿病有病率の上昇と外来足病科サービスの拡充によって支えられています。カナダおよびサウジアラビアの保険支払者は2024年に多職種連携による糖尿病創傷ケアに対するバンドル支払いを導入し、高度な抗菌薬を明示的に対象に含めており、採用率を高めています。

褥瘡セグメントは長期療養施設がステージII〜IIIの褥瘡に対して銀含有ハイドロコロイドオプションを含むプロトコルへとアップグレードするにつれて着実に成長しています。手術・外傷性創傷は安定したシェアを維持していますが、新たな手術室ベースのスチュワードシップルールが清潔切開部への予防的使用を制限しています。静脈性下肢潰瘍には吸収性アルギン酸塩製品が引き続き必要ですが、圧迫療法が治癒の主要な推進力として残るため、この適応症の成長は緩やかにとどまっています。各適用にわたって、感染リスクが高く滲出量の多い創傷に向けた銀含有創傷被覆材市場規模はプレミアム価格を維持し、収益マージンを支えています。

エンドユーザー別:病院が基盤、外来手術センターが勢いを増す

病院は2025年の銀含有創傷被覆材市場シェアの46.10%を占め、バンドル調達と標準化された術後プロトコルによって支えられています。教育病院はナノ統合フォームの早期採用を先導し、地域医療施設が追随するよう促す査読エビデンスを生み出しています。一方、公的医療システムにおける支出上限が採用集委員会にさらなる値引き交渉を迫り、サプライヤーのマージンを圧迫しています。外来手術センター(ASC)は低侵襲手術が病院から外部へ移行するにつれて、年平均成長率(CAGR)10.65%と最速の成長を示す見込みです。米国医療保険・メディケイドサービスセンター(CMS)の償還制度は外来手術センターベースのデブリードマンで使用される高度被覆材を認めており、中小規模センターでも初期発注を促進しています。

専門創傷クリニックは施設内高気圧酸素療法と高度被覆材を組み合わせ、慢性潰瘍患者の誘致に活用しています。在宅医療は通信販売チャネルを通じて拡大しており、銀含有ハイドロゲルの繰り返し消費が需要を安定させています。軍および緊急サービスはニッチなセグメントを構成しますが、特に野戦キットに備蓄される大型熱傷シートを中心に、高い単位当たり収益をもたらします。外来設定へのシフトが進む中、サプライヤーは少量パッケージへの対応と病院外の介護者を対象とした教育コンテンツの開発を推進しており、銀含有創傷被覆材市場の多様化を持続させています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

北米は2025年のグローバル収益の39.85%を生み出し、潤沢な資金を持つ熱傷センターと銀含有被覆材の使用を標準化した統合デリバリーネットワークによって牽引されました。米国単独で地域販売の4分の3超を占めており、各種銀製品をカバーする診療報酬コードC1846およびA6212〜A6221によって支えられています。カナダの州別医療システムは全国の感染予防目標に沿った採用集を整備しており、銀の採用をさらに定着させています。メキシコは規模こそ小さいものの、2024年に公共部門が外傷病院を改良したことを受け、高度被覆材の輸入が18%増加しました。

欧州は成熟しながらもイノベーション志向の市場であり続けています。ドイツ、英国、フランスが合わせて地域出荷量の約70%を占めています。欧州連合(EU)の排出指令はベンダーに低イオン設計および環境配慮型コーティングへの転換を促しており、製品ポートフォリオを再形成しています。イタリアおよびスペインを含む南欧諸国は、有利な大量購買契約を背景にアルギン酸塩カテゴリーに依然として大きく依存しています。スカンジナビアの電子処方箋制度は在宅ケア患者への直接配送を容易にし、繰り返し購入の長期的な販売チャネルを追加しています。

アジア太平洋地域は2031年まで最速の年平均成長率(CAGR)9.58%を達成する見込みです。中国の膨大な糖尿病患者数および政府の2025年「健康的な高齢化」ロードマップが病院のアップグレードを促進し、安定した入札量を生み出しています。インドの民間病院ブームは待機手術件数を増加させ、感染率を低下させるナノ銀フィルムの新たな機会を開いています。日本の超高齢社会は慢性潰瘍管理の需要を継続的に生み出していますが、コスト抑制により低銀含有ハイドロゲルへの切り替えが進んでいます。韓国は「Kメドテック」制度のもと国内製造を優遇し、グローバル企業と共同ブランドを展開する国内サプライヤーを支援しています。オーストラリアは災害対応備蓄への投資を続けており、熱傷関連需要の堅調さを確保しています。アジア太平洋全域において、可処分所得の上昇とEコマースの普及が使い捨て銀含有被覆材の小売取引を加速させ、消費者基盤を広げています。

中南米および中東・アフリカは相対的に小さなシェアに留まるものの、ニッチな機会を提供しています。ブラジルの民間保険会社は銀含有ハイドロゲル介入を償還対象としており、アルゼンチンの通貨変動が輸入計画を複雑にしています。湾岸協力会議(GCC)では、外傷病院における熱傷被覆材の義務的備蓄水準が予測可能な発注量を生み出しています。南アフリカの鉱山関連外傷は抗菌性滲出液管理を必要としますが、公的部門の予算が三次医療センター以外への普及を制限しています。全体として、多様な地域のドライバーがグローバル銀含有創傷被覆材市場の成長軌跡を均衡させています。

競合状況

主要サプライヤーには3M、Smith & Nephew、Mölnlycke Health Care、ConvaTecが含まれます。これらの企業は2024年のグローバル販売高の半分を占め、中程度の市場集中度を示しています。3Mは2024年4月に銀含有陰圧閉鎖療法キットをV.A.C.療法と統合し、複雑な創傷の治癒時間を改善することでリードを強化しました。Smith & Nephewは2024年11月にDURAFIBERブランドのより薄い銀含有アルギン酸塩パッドを発売し、糖尿病性足クリニック向けに位置づけました。Mölnlycke Health Careは2025年にフィンランド工場にクローズドループの銀イオン回収システムを設置し、欧州連合(EU)の排出基準を満たすとともに病院入札に影響を与えるエコラベルを取得しました。

英国のAdvancis Medicalやカナダの Covalon Technologiesなどの地域プレーヤーは、独自のナノクリスタル技術を活用して外来ニッチ市場に特化しています。アイスランドを拠点とするKerecisは、タラの皮膚マトリックスとイオン性銀を融合させた生物学的・抗菌ハイブリッド製品を提供し、再生医療外科医から支持を得ています。中国のOEMはISO 13485のもとでプライベートラベル生産を拡大し、オンラインプラットフォームを通じて東南アジア市場を標的にしています。Eコマースが市場アクセスを均等化するにつれて競争が激化しており、既存企業はテレ創傷ケアサポートのようなサービス提供の深化を進めています。

価格競争は抗菌機能の主張に対する厳格な規制要件によって抑制されており、それが参入障壁を高めています。サプライヤーはプレミアムポジショニングを維持するために臨床エビデンスの創出を重視し、Wound Repair and Regenerationなどの学術誌でランダム化比較試験を公表しています。物流テクノロジー企業との戦略的パートナーシップにより、外来センターおよび在宅ケア機関への翌日配送が可能となり、製品ポートフォリオに対するサービスの堀を構築しています。全体として、研究開発の焦点は有効性を維持しながら銀の元素含有量を低減することに収束しており、スチュワードシップおよび環境上の要請に沿ったものとなっています。

銀含有創傷被覆材産業リーダー

ConvaTec Inc.

Coloplast AS

Integra Lifesciences Corporation

3M

B Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年6月:Smith & Nephewは米国陸軍医療研究局と提携し、高度な創傷管理、整形外科、スポーツ医学に関する研究を実施しました。

- 2023年5月:Advanced Medical Solutions Ltdは、慢性創傷および急性創傷における銀含有アルギン酸塩Iナイトウィーブ非織布被覆材(ハイドロアルギン酸塩)の安全性および性能を確認するための臨床試験を開始しました。

グローバル銀含有創傷被覆材市場レポートの調査範囲

本レポートの調査範囲において、銀含有創傷被覆材はイオン性銀を由来とする局所創傷ケア製品として定義されます。湿潤な創傷環境を提供し、創傷回復を促進します。局所抗菌性銀含有被覆材は感染創傷の治療に適しており、特に細菌負荷または局所感染およびそのリスクを有する創傷に最も効果的であることが確認されています。

銀含有創傷被覆材市場は製品タイプ、疾患、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はハイドロファイバー銀含有被覆材、ナノクリスタル銀含有被覆材、銀メッキナイロン繊維被覆材、硝酸銀被覆材、銀含有アルギン酸塩被覆材、その他の製品タイプにセグメント化されています。疾患別では、市場は熱傷、潰瘍、切傷・裂傷、その他の創傷タイプにセグメント化されています。エンドユーザー別では、市場は入院施設および外来施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 銀含有アルギン酸塩被覆材 |

| 銀含有フォーム被覆材 |

| 銀含有ハイドロコロイド被覆材 |

| 銀含有ハイドロゲル被覆材 |

| 銀ナノ粒子含有被覆材 |

| その他(銀メッキナイロンなど) |

| 熱傷 |

| 糖尿病性足潰瘍 |

| 褥瘡 |

| 手術・外傷性創傷 |

| 静脈性下肢潰瘍 |

| その他の慢性創傷 |

| 病院 |

| 専門クリニック |

| 在宅医療 |

| 外来手術センター |

| 軍および緊急サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 銀含有アルギン酸塩被覆材 | |

| 銀含有フォーム被覆材 | ||

| 銀含有ハイドロコロイド被覆材 | ||

| 銀含有ハイドロゲル被覆材 | ||

| 銀ナノ粒子含有被覆材 | ||

| その他(銀メッキナイロンなど) | ||

| 適用別 | 熱傷 | |

| 糖尿病性足潰瘍 | ||

| 褥瘡 | ||

| 手術・外傷性創傷 | ||

| 静脈性下肢潰瘍 | ||

| その他の慢性創傷 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅医療 | ||

| 外来手術センター | ||

| 軍および緊急サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

銀含有創傷被覆材市場の規模はどの程度ですか?

銀含有創傷被覆材市場規模は2026年に12億7,000万米ドルに達し、年平均成長率(CAGR)5.87%で成長して2031年までに16億9,000万米ドルへと拡大する見込みです。

銀含有創傷被覆材市場の現在の規模はどの程度ですか?

2026年において、銀含有創傷被覆材市場規模は12億7,000万米ドルに達する見込みです。

銀含有創傷被覆材市場で最も成長の速い地域はどこですか?

アジア太平洋地域が予測期間(2026〜2031年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

銀含有創傷被覆材市場でシェアが最大の地域はどこですか?

2025年において、北米が銀含有創傷被覆材市場で最大の市場シェアを占めています。

本銀含有創傷被覆材市場レポートが対象とする年数と、2025年の市場規模はどの程度ですか?

2025年において、銀含有創傷被覆材市場規模は12億7,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年および2024年の銀含有創傷被覆材市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年および2031年の銀含有創傷被覆材市場規模を予測しています。

最終更新日: