UHT処理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

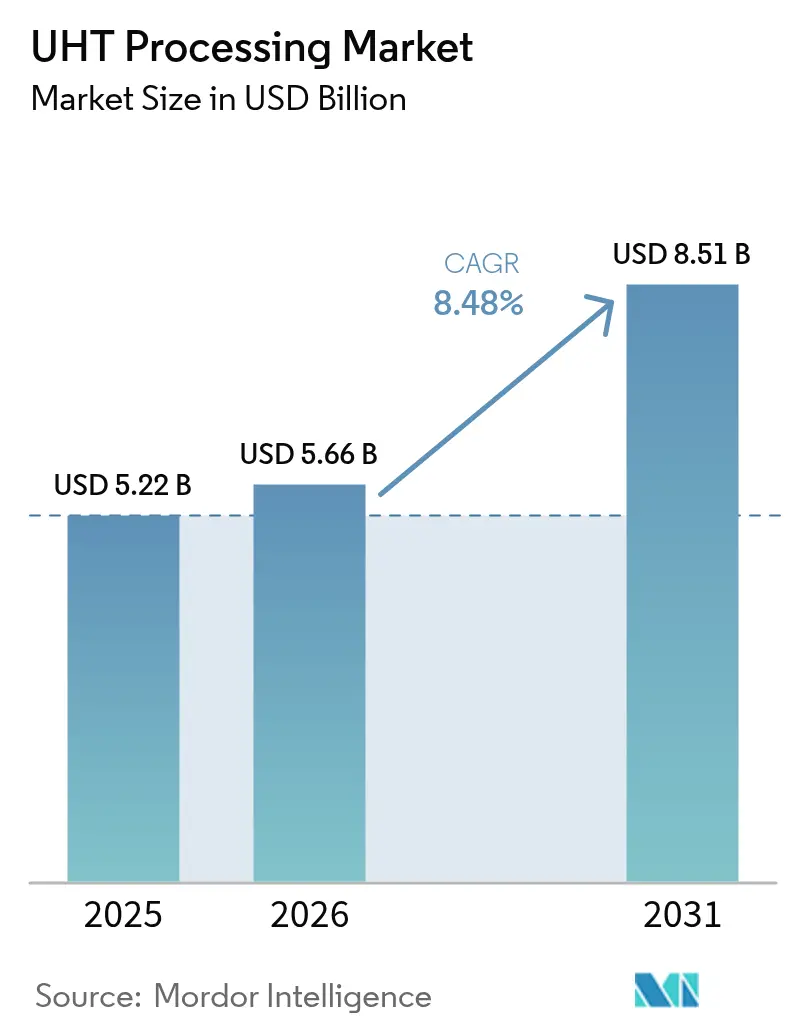

| 市場規模 (2026) | 5.66 十億米ドル |

| 市場規模 (2031) | 8.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUHT処理市場分析

2026年のUHT処理市場規模は56億6,000万米ドルと推定され、2025年の52億2,000万米ドルから成長し、2031年には85億1,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)8.48%で成長します。市場成長は、コールドチェーンインフラへの依存を低減し、より広範な常温流通製品の提供を可能にする常温流通戦略の採用拡大によって牽引されています。直接蒸気噴射加熱機および無菌カートン技術の進歩により、冷蔵不要で最長12ヶ月の賞味期限を確保しながらタンパク質の完全性が保たれています。業界はサステナビリティ要件を満たすため、プロセス熱の92%を回収するエネルギー効率の高いシステムへとシフトしています。自動化された生産ラインは労働力需要を削減し、UHT処理を中規模企業にとってもより利用しやすいものにしています。欧州では消費者の受容性が高い一方、アジア太平洋地域はインフラ整備と支援政策により最も高い成長ポテンシャルを示しています。市場競争は、従来の処理能力に加え、包装イノベーションと環境パフォーマンス指標に焦点を当てるようになっています。

主要レポートのポイント

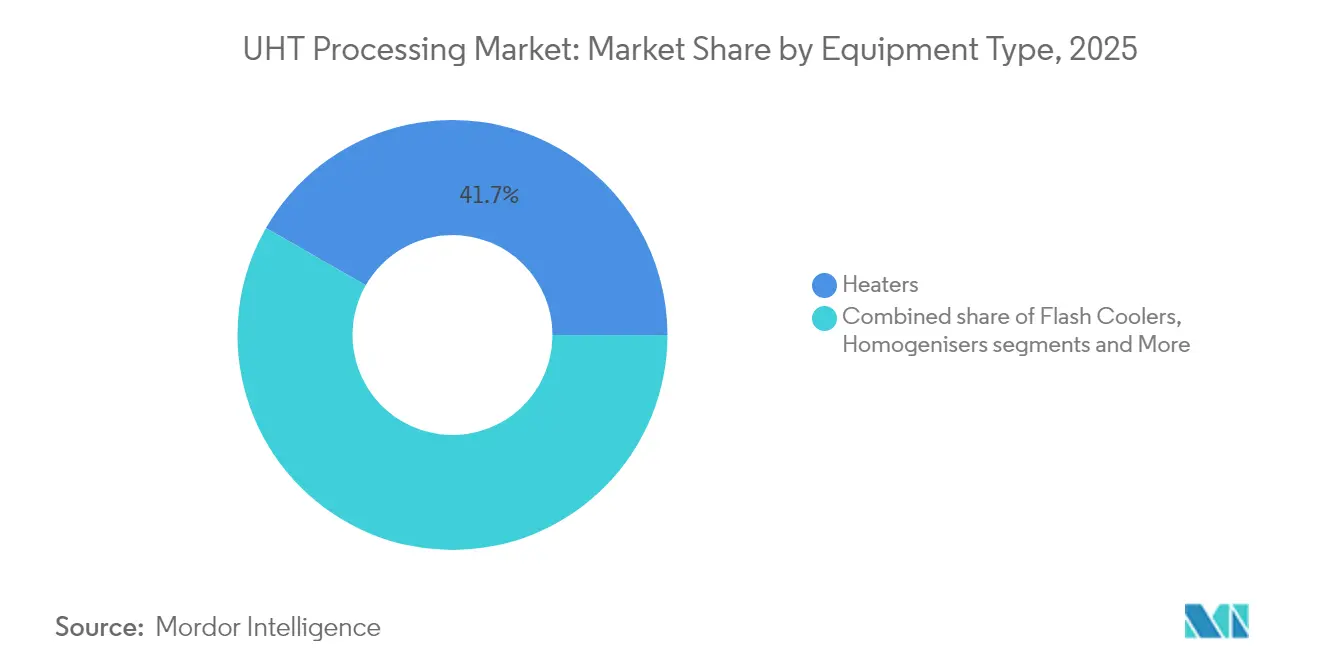

- 機器タイプ別では、加熱機が2025年のUHT処理市場シェアの41.72%をリードし、無菌包装は2031年にかけてCAGR 9.40%で成長する見込みです。

- 加熱方式別では、間接UHTシステムが2025年のUHT処理市場規模の61.30%のシェアを占め、直接蒸気噴射システムは2026年〜2031年にかけてCAGR 10.95%で拡大する見込みです。

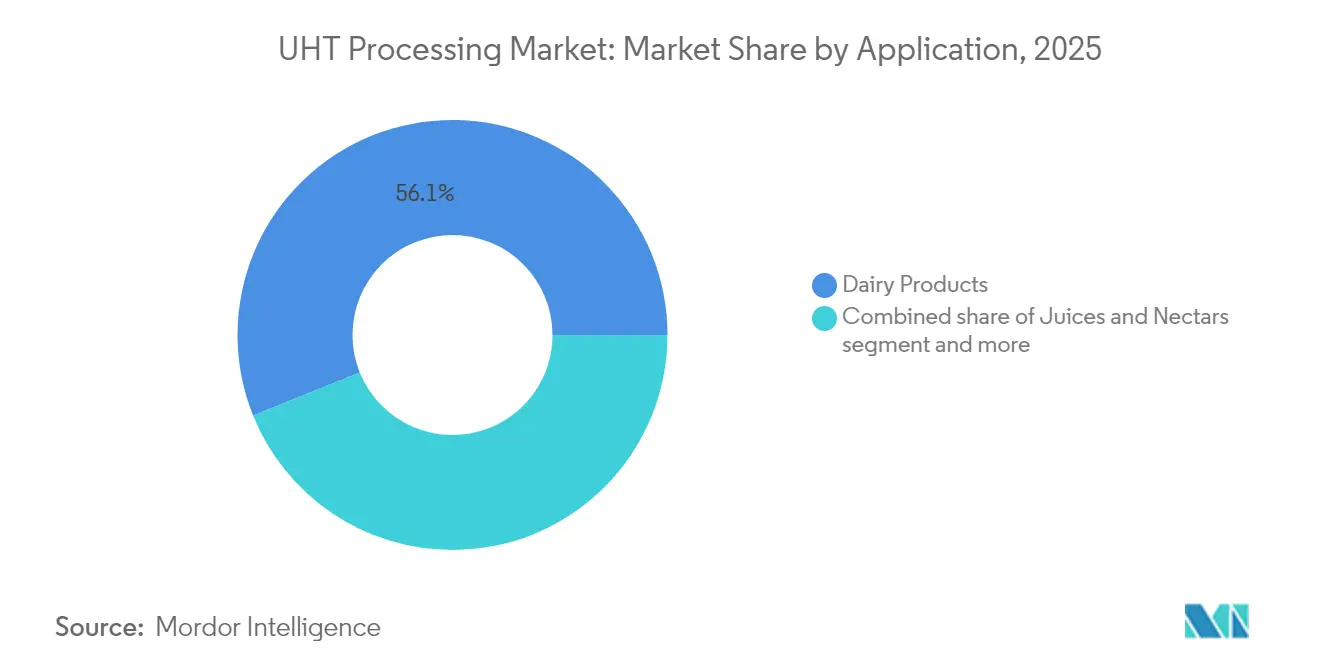

- 用途別では、乳製品が2025年のUHT処理市場規模の56.10%のシェアを占め、ジュース・ネクターは2031年にかけてCAGR 7.75%で成長しています。

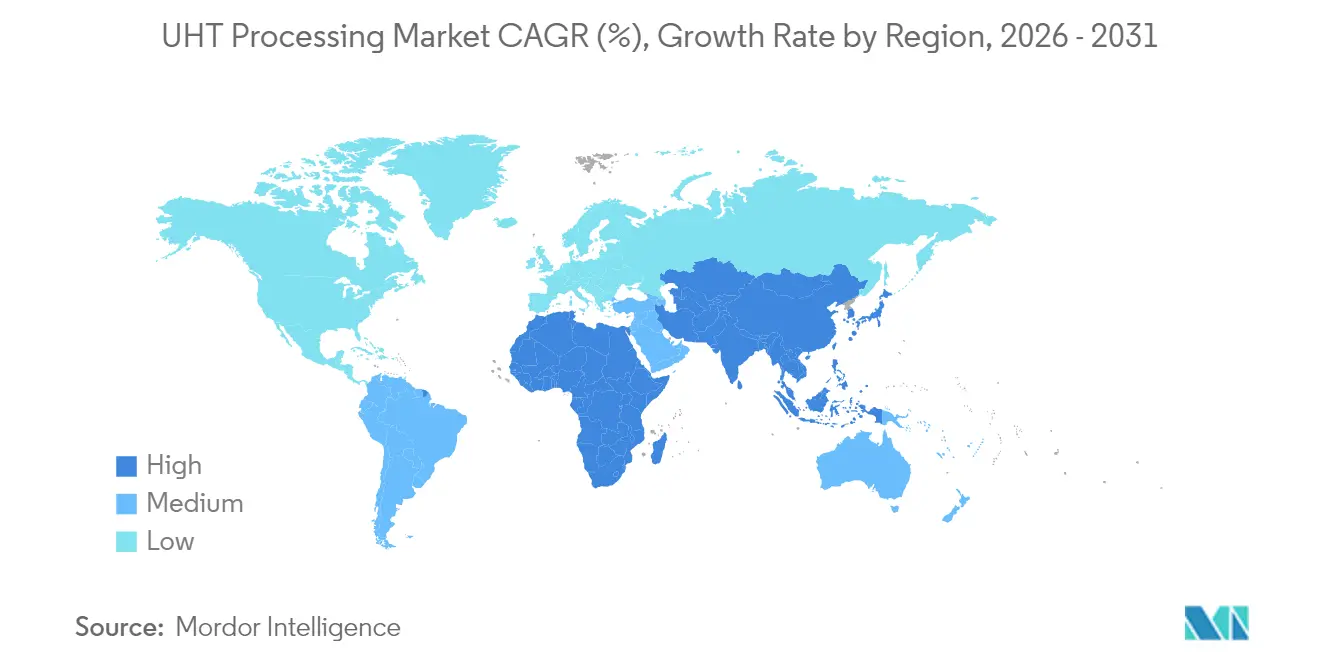

- 地域別では、欧州が2025年に38.10%の売上シェアを占め、アジア太平洋地域が2026年〜2031年にかけてCAGR 8.55%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルUHT処理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常温保存可能な乳製品・飲料製品への需要増加 | +2.1% | アジア太平洋地域および新興市場で最も強い影響を持つグローバル市場 | 中期(2〜4年) |

| 無菌包装技術の進歩 | +1.8% | 欧州および北米のイノベーションセンターが主導するグローバル市場 | 短期(2年以内) |

| コールドチェーンの炭素フットプリント削減に向けた常温流通への注力拡大 | +1.5% | コールドチェーンインフラが限られた地域で特に関連性が高いグローバル市場 | 長期(4年以上) |

| UHT機器の技術的進歩 | +1.4% | 先進国市場での早期採用を伴うグローバル市場 | 中期(2〜4年) |

| 非乳製品セグメントでの採用拡大 | +1.2% | 北米・欧州が主導し、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 食品加工インフラを促進する政府の支援政策 | +0.8% | アジア太平洋地域が中核で、中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

常温保存可能な乳製品・飲料製品への需要増加

UHT技術の採用は、まとめ買いに対する消費者の嗜好や遠隔地への流通アクセス改善に牽引され、従来の乳製品用途を超えて拡大しています。UHT牛乳は、乳製品の生産能力が限られた地域において不可欠な存在となっています。例えば、米国農務省(USDA)のデータによると、フィリピンは国内の乳製品需要のわずか1%しか生産できず、99%を輸入に依存しています。[1]米国農務省、「乳製品・乳製品加工品年次報告」、apps.fas.usda.gov 特にコールドチェーンインフラが発展途上にある市場では、従来の生乳流通が重大な課題と運営上の制約に直面しており、輸入された超高温処理(UHT)牛乳への需要が続いています。2024年には、SuntadoのアイダホI州工場がUHTラインで1日100万ポンドの牛乳を処理し始め、冷蔵コストを排除し、エネルギー消費と運営費を削減するより効率的な生産モデルを提供しています。この技術は現在、オーツ麦・アーモンド・大豆飲料にも及び、ラクトースフリーの要件とサステナビリティへの懸念に対応しながら、異なる消費者セグメントにわたる植物性代替品や食事嗜好への高まる需要を満たしています。UHT処理は、利便性・サステナビリティ・栄養保全を組み合わせることで現代の食品流通戦略に不可欠なものとなり、サプライチェーン全体を通じて製品品質を維持しながら、製造業者と消費者の双方にソリューションを提供しています。

無菌包装技術の進歩

包装イノベーションは、サステナビリティを高めながら製品の完全性を維持する材料科学の突破口を通じてUHT市場の差別化を推進しています。高バリア・アルミニウムフリーカートンの開発は、UHT包装技術における重要な進歩を示しています。SIGは2025年5月に紙含有率80%のフルバリアパッケージを導入し、既存の充填設備で12ヶ月の賞味期限を維持しながら炭素フットプリントを61%削減しました。このイノベーションは、製品品質を損なうことなく環境サステナビリティへの業界のコミットメントを示しています。例えば、2024年9月にTetra Pakは、若い消費者にアピールするエルゴノミクスデザインを取り入れたPrisma Aseptic 300 Edgeカートンを発売しました。デザインの改善は、飲料包装セグメントにおける特定の消費者嗜好に対応し、取り扱いやすさと注ぎやすさに焦点を当てています。オーストリアでは、BerglandmilchがSIG SmileBig 24充填システムを初めて設置し、乳製品と植物性製品の両方に対して1時間あたり24,000パックを処理しています。この設置は、多様な製品ポートフォリオを扱う現代のUHT処理機器の汎用性を示しています。アルミニウムフリー包装が普及しつつあります。例えば、2025年6月にHochwaldはアルミニウムフリー包装形式を導入し、カートン排出量を34%削減しました。

コールドチェーンの炭素フットプリント削減に向けた常温流通への注力拡大

環境規制と企業のサステナビリティへのコミットメントが、コールドチェーンのエネルギー消費と炭素排出量を削減しようとする企業によるUHT採用を推進しています。世界的に厳格化する環境政策の実施により、食品・飲料メーカーは生産方法を見直し、持続可能な技術への投資を促されています。環境責任への高まる注力により、UHT処理は生態学的フットプリントを最小化しようとする企業にとって魅力的な選択肢となっています。例えば、2024年5月にTetra PakのFactory Sustainable Solutionsプログラムは、間接UHTユニットDプラントで92%の熱回収と60%のエネルギー節約を達成し、処理施設における大幅な効率改善の可能性を示し、持続可能な運営のための新たな業界標準を設定しました。産業用ヒートポンプは従来のボイラーの2〜4倍の効率を実現し、UHT処理を補完してサイトのエネルギー消費と運営コストを削減しながら環境目標を支援しています。様々な地域での炭素価格制度の拡大により常温流通の重要性が増し、UHT処理市場の長期的成長を支援し、製造業者がより持続可能な処理方法へ移行することを促しています。UHT技術へのこのシフトは、業界の環境サステナビリティと運営効率に向けた取り組みにおける重要な一歩を示しています。

UHT機器の技術的進歩

直接蒸気噴射技術は、間接加熱システムと比較して熱伝達効率が高く初期コストが低いため、主要なUHT方式となっています。この技術は精密な温度制御と均一な加熱分布を可能にし、一貫した製品品質と賞味期限を確保します。SPX FLOWのSeamless Infusion Vesselは2024年1月に導入され、改良された設計と制御システムにより製品のファウリングを最小化し、運営効率を向上させます。1時間あたり12,000リットルの処理能力を持つ処理施設では、年間の洗浄サイクルが30回削減され、エネルギー消費・水使用量・洗剤使用量が削減され、サステナビリティが向上し運営コストが低下します。KronesのVarioAsept M UHTシステムは1時間あたり3,500〜60,000リットルを処理し、無菌貯蔵・脱気システム・複数の加熱オプションを含むモジュール式コンポーネントを組み込み、柔軟な運営を実現します。このシステムにより、プロセッサーは品質基準を維持しながら市場需要に応じて生産能力を変更できます。Hydro-Thermal CorporationのA210 Sanitary Hydroheaterはミリ秒単位での正確な温度制御を実現し、ファウリングを低減し、牛乳製品とアイスクリームミックスの風味品質を向上させます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UHTシステムへの高い初期設備投資 | -1.9% | 新興市場のプロセッサーに特に制約となるグローバル市場 | 短期(2年以内) |

| 従来の低温殺菌と比較した高いエネルギー消費 | -1.3% | エネルギーコストが高い地域でより大きな影響を持つグローバル市場 | 中期(2〜4年) |

| 新興市場における熟練オペレーター不足による運営非効率 | -0.8% | 主にアジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 高温処理による栄養劣化への懸念 | -0.6% | 健康意識の高い消費者セグメントで特に関連性が高いグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UHTシステムへの高い初期設備投資

高い資本要件は、特に常温保存製品ラインの開発を目指す小規模プロセッサーにとって市場への重大な参入障壁を生み出しています。UHT処理インフラに必要な多額の投資は、2025年2月のAlfa LavalによるSEK 3億5,000万の受注によって示されています。この投資には、UHT運営に必要な処理機器・自動化システム・保管施設が含まれます。同社のインディアナポリス施設の拡張は、確立された企業が新しい処理ラインと品質管理システムを通じて市場需要を満たすために生産能力を増強する方法を示しています。2025年4月のChobaniによる12億米ドルの製造工場など、乳製品処理インフラへの大規模投資は、大規模オペレーターが広範な資本要件からどのように恩恵を受けるかを示しています。この工場は、原材料の取り扱いから包装・流通システムまで包括的な処理能力を組み込んでいます。2024年5月のTetra PakによるシリーズDでの1億500万米ドルの資金調達は、UHT技術の開発・展開の資本集約的な性質を浮き彫りにし、新しい処理ソリューションの研究・開発・商業化を支援しています。

従来の低温殺菌と比較した高いエネルギー消費

エネルギー消費は、プロセッサーがUHTのメリットを運営コストと比較評価する際の重要な考慮事項であり、特に電力価格や炭素価格制度が高い地域では顕著です。エネルギー効率への注目の高まりにより、製造業者は様々な低温殺菌方法とその環境への影響を評価するようになっています。低温殺菌技術に関するUSDAの研究によると、HTST低温殺菌は処理生乳1kgあたりCO2換算37.6gで最も低い炭素フットプリントを持ち、UHT処理はシステム構成によって消費量が異なるものの、より多くのエネルギーを必要とします。[2]米国農務省、「プロセスシミュレーションを用いた液体牛乳生産における代替低温殺菌技術の環境評価」、ars.usda.gov UV低温殺菌は熱処理に対するエネルギー効率の高い代替手段を提供しますが、その使用は特定の製品タイプに限定されています。乳業界はエネルギー最適化における技術的進歩を目の当たりにしており、Tetra PakのOneStep技術を搭載したUHT 2.0加熱システムは、従来のUHTシステムと比較してエネルギー使用量を最大29%、水消費量を35%削減します。[3]Tetra Pak International S.A.、「自然へ。カートンへ。」、tetrapak.com 産業用ヒートポンプは、従来のボイラーより2〜4倍効率的に動作し、UHT運営に必要な加熱と冷却の両機能を提供することで、改善された効率を実現します。これらの効率改善の実施により、プロセッサーはUHTのメリットを維持しながら運営コストを管理し、サステナビリティ目標を達成できるため、現代の乳製品処理施設においてますます重要になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:無菌イノベーションが成長を牽引

加熱機は2025年のUHT処理機器販売において41.72%の市場シェアを占め、温度制御と製品殺菌における重要な機能によるものです。市場は、製品の安全性と品質を確保するために無菌処理条件を維持しながら効果的な熱伝達を実現する機器を優先しています。直接蒸気噴射加熱機はプレート式熱交換器と比較してファウリング耐性が優れており、サイクルタイムと運営ダウンタイムを削減しながら生産効率を向上させ、市場成長を牽引しています。

無菌包装機器は2031年にかけてCAGR 9.40%で成長する見込みで、汚染防止システムと無菌包装ソリューションへの製造業者の投資増加によって牽引されています。KHSのシステムは1時間あたり36,000本の殺菌能力でこの進歩を示し、Tech-Longの包装機器は2024年3月時点で1分あたり70パックを処理します。フラッシュクーラー・均質化機・定置洗浄システムなどの補助機器が処理ラインを強化し、製品の多様性・賞味期限の延長・品質保証を提供する無菌モジュールへの主要投資が行われています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

加熱方式別:直接システムが勢いを増す

間接UHTシステムは2025年に61.30%の支配的な市場シェアを保持し、既存のインフラと運営上の専門知識に支えられています。この優位性は、実証された信頼性・低いメンテナンス要件・広範な業界への普及から生まれています。直接蒸気噴射システムは2026年〜2031年にかけてCAGR 10.95%で著しい成長を遂げており、急速な加熱能力・製品品質の向上・エネルギー効率の改善によって牽引されています。蒸気注入システムは特定の市場セグメントに対応し、温度感受性製品に対して穏やかな加熱を提供しますが、より高度な機器設定と専門的なオペレーター訓練を必要とします。

Hydro-Thermal CorporationのA210 Sanitary Hydroheaterは直接蒸気噴射のメリットを体現し、ミリ秒単位の温度制御を提供し、間接システムに多い詰まりの問題を最小化します。この技術は牛乳とアイスクリームミックスの風味プロファイルを向上させながら、処理時間とエネルギー消費を削減します。直接システムへの市場シフトは、特に乳製品処理能力が拡大している地域において、蒸気噴射機器メーカーに成長機会をもたらしています。これに対応して、Tetra Pakなどの企業は、多様な製品仕様と顧客ニーズを満たすために、高度な自動化機能とデジタルモニタリング機能を組み込んだ処理ラインに直接・間接両方のUHTオプションを提供するよう適応しています。

用途別:乳製品を超えた多様化

乳製品は2025年に56.10%の市場シェアで支配的であり、確立されたUHT技術インフラと処理能力を活用しています。ジュース・ネクターセグメントは2031年にかけてCAGR 7.75%で堅調な成長を示し、植物性飲料・健康志向オプション・便利な消費形態への消費者需要の高まりに起因しています。スープ・ソース・調理済み食品は、無菌充填技術が製品の耐久性・常温保存安定性・消費者の利便性を向上させることで成長ポテンシャルを提供します。その他のセグメントには植物性牛乳代替品や特殊飲料が含まれ、食品カテゴリー全体にわたるUHT技術の適応性を示しています。

オーツ麦ベースの飲料は、米国・欧州などの先進国市場やベトナムなどの新興市場において非乳製品用途での成長ポテンシャルを示しています。この拡大は、環境サステナビリティへの消費者の嗜好と植物性代替品の健康上のメリットから生まれています。コペンハーゲン大学の研究によると、現在の植物性飲料向けUHT処理方法は牛乳と比較して栄養品質が低く、処理改善と新しい熱処理技術の必要性を示しています。この多様化は市場成長の機会を生み出す一方、製造業者が食品カテゴリー全体にわたる粘度パターンや熱感受性の変動を含む製品特性の管理に専門知識を開発することを求めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

欧州は2025年のUHT処理市場売上の38.10%を占めています。ベルギーはUHT牛乳の採用でリードし、英国は地域の消費嗜好と従来の購買パターンを反映して普及率が低くなっています。ドイツ・フランス・イタリアは高度な製造施設と確立された流通ネットワークを持つ実質的な処理インフラを提供し、進行中のカートン軽量化イニシアチブはEUの炭素削減目標とサステナビリティ目標に沿っています。2024年のTetra PakとLactalisの間のリサイクルパートナーシップは、改善された回収システムと処理能力を通じて持続可能な生産方法における欧州の地位を強化しています。

アジア太平洋地域は2026年〜2031年にかけてCAGR 8.55%で最も急成長している地域として台頭しています。中国とインドが地域市場の成長を牽引し、中国の急速な都市化と中産階級人口の増加が包装乳製品への需要を高めています。スーパーマーケット・ハイパーマーケット・コンビニエンスストアを含む組織的な小売ネットワークの拡大により、UHT製品のアクセシビリティと消費者へのリーチが向上しています。インドはインフラ整備のインセンティブと利便性包装・食品安全保証への消費者嗜好の高まりを組み合わせ、日本は強化された栄養プロファイルを持つ常温保存乳製品を通じて高齢化社会に適応しています。オーストラリアの変動する気候条件により、プロセッサーは冷蔵への依存を低減し安定した供給を確保するためにUHT牛乳生産へのシフトを促されています。

北米は新しい処理施設と技術投資に支えられた安定した成長を示しています。2025年6月に実施された連邦牛乳マーケティング命令(FMMO)改革は、長期保存牛乳製品への地域需要を支援し生産者の収益を改善するために延長賞味期限(ESL)プレミアムを組み込んでいます。これらの政策更新は、乳農家への公正な報酬を確保しながら、現在の市場動向・生産要件・変化する消費者嗜好に牛乳価格を合わせることを目的としています。

規制環境

UHT処理は、加熱処理、無菌処理管理、および滅菌乳・長期保存乳の製品表示を対象とする各国の乳製品安全性および規格基準によって規制されている。米国では、FDA規制とグレードA低温殺菌乳条例(PMO)が、無菌処理・包装システムを使用するグレードA乳製品工場の要件の基盤となっている。FDA基準はまた、超高温殺菌乳製品を華氏280度以上で少なくとも2秒間処理したものと定義している。2026年2月、米国連邦官報の更新においてグレードA乳製品の処理要件が言及され、長期保存および無菌操作における衛生設計、プロセス検証、文書化に関するコンプライアンス期待が強化された。

複数の主要乳製品市場が、UHT乳の仕様や市場アクセスに影響する技術規則を更新または提案している。ブラジルは、ポルタリアMAPA第783号(2025年4月)を通じて規格・品質要件の整合を進め、UHT乳に関するメルコスール技術規則を組み込み、加盟市場間での貿易調和とコンプライアンスを支援している。アジアでは、中国が2026年6月に低温殺菌乳および滅菌乳製品を対象とする国家食品安全基準の草案を通知した。ベトナムは通達09/2026/TT-BCTを公布し、液状乳製品に関するQCVN 28:2026/BCTを制定、2026年9月1日の施行が示され、UHTおよびその他の液状乳カテゴリーにおける工場側検査、トレーサビリティ、適合性評価への重点が高まっている。

バリューチェーン分析

UHT処理のバリューチェーンは、生乳または飲料ベースの調達と前処理(標準化、分離、ろ過)から始まる。その後、UHT加熱(直接蒸気注入・浸潤方式または間接方式)、均質化、無菌保持を経て、無菌充填・包装へと進む。設備OEMは、UHTヒーター、インフュージョン容器、ホモジナイザー、無菌タンク、CIP/SIPシステムなどの中核処理モジュールを提供し、制御、自動化、検証プロトコルを統合している。包装サプライヤーは、無菌ラインに対応するカートン、ボトル、キャップ、バリア材料を供給している。

下流では、常温流通と小売が無菌性保証と包装の完全性に依存しており、長期保存フォーマットに向けて物流が冷蔵輸送から倉庫・棚管理へとシフトしている。無菌検証と製品開発が多くの処理業者にとって依然として障壁であるため、サービス、試験、現地アプリケーション支援の重要性が増している。SPX FLOWは2025年7月、カリフォルニア州南部およびケベック州にてパイロットプラント提携を確立し、モジュール式UHT試験へのアクセスを拡大、大規模設備投資を確約することなく、配合やプロセス設定の反復サイクルを短縮する助けとなった。大手乳製品加工業者や受託加工業者は、ターンキープロジェクトやアップグレードの需要を引き続き牽引しており、SPX FLOWによるアーラフーズとの3,000万米ドルを超える協業(2025年10月)では、スコットランドのロッカビー・クリーマリーをUHTセンターオブエクセレンスへと拡張する。地域的な能力構築も続いており、上海イージーリアル・マシナリーは2025年9月、ブラジルのVILAC FOODS向けにUHT/HTST-DSIパイロットプラントを稼働させ、乳製品および機能性飲料の研究開発を支援している。規格・分析要件も上流のQA/QC投入に影響を与えており、UHT乳などの加熱処理製品における耐熱性芽胞の計数を対象とするISO/TS 27265:2026(2026年5月発行)が含まれる。

競合環境

UHT処理市場は中程度の集中度を示しています。The Tetra Laval Group、GEA Group AG、SPX FLOW Inc.、SIG Group AG、Krones AGなどの主要グローバル企業が、加熱機・均質化機・充填ライン・デジタルツインを含む包括的なソリューションを提供することで市場を支配しています。中小企業は、蒸気噴射ノズル・マイクロ波補助モジュール・カーボンニュートラルカートンなどの特定コンポーネントに焦点を当てることで市場での存在感を維持しています。

熱処理の専門知識と包装イノベーションおよび自動化能力を組み合わせた企業が市場での競争優位性を持っています。これらの企業はまた、地域の要件と新しい食品カテゴリーに対応するための適応性を維持する必要があります。SIG・GEA・Kronesは、新興市場でのオペレーター不足に対処するために機械学習ベースの予知保全システムを導入しています。最近の特許出願は、アルミニウムを使用しない酸素遮断バリア層と施設スペース要件を削減するロボット二次包装システムへの業界の注力を示しています。

地域企業は特化したオファリングを通じて市場ポジションを維持しています。インドのAftab Foodsは契約包装業者向けにコンパクトなスキッドラインを提供し、中国のNewamstarは乳製品と茶製品向けの高速PET無菌充填機を専門としています。ラテンアメリカでは、地域の乳業会社と欧州の機器サプライヤーとのパートナーシップが資本投資リスクの分散に役立っています。市場は、成功した企業が確立された熱処理能力と高度な包装技術および地域サービスネットワークを組み合わせることでダイナミックな状態を維持しています。

UHT処理業界リーダー

The Tetra Laval Group

GEA Group AG

SPX FLOW lnc

SIG Group AG

Krones AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、持続可能性と品質要件を満たしながら、無菌ライン導入のコストと複雑さを低減することに集中している。設備サプライヤーによるモジュール式・スキッドマウント型UHTラインの構想は、プロジェクト期間を短縮し、長い設置期間や専門労働力の制約に直面する中堅処理業者や受託加工業者の生産能力増強を可能にするものとして位置づけられている。エネルギーおよび水の使用強度も主要な購買基準として浮上しており、テトラパックは、予熱、分離、標準化、均質化を1つのステップに統合するOneStep技術を紹介しており、従来の多段階ラインと比較して水使用量を最大35%、エネルギー・熱エネルギーを最大29%(引用範囲では最大44%)削減できるとしている。この位置づけは、UHT投資を工場レベルの脱炭素目標と整合させるものである。

プロセスおよび製品の革新は、特に処理業者が常温保存性を備えた低温殺菌様の官能特性を目指す場合、従来型の乳製品を超えた範囲にも機会を生み出している。2026年4月、乳製品加工タスクフォースは、間接UHT乳処理ラインが2019年基準と比較して最大46%の排出削減を達成できると報告し、ネットゼロプログラムに関連する改修やライン再設計を後押ししている。2026年に発表された学術研究は、精密ろ過とマイクロ波・間接UHT加熱を組み合わせたハイブリッド経路(全乳向けカスタマイズド・フェーズ・トリートメント)や、より低い熱負荷での滅菌を目指す瞬間UHT(INF)方式に関する研究に注目している。主要OEMによるデジタルツイン、IoTモニタリング、予知保全のより広範な採用と相まって、これらの動向は、乳製品、植物性飲料、常温対応食品全般にわたり、無菌性保証、エネルギー回収、迅速な切替を組み合わせた統合ラインへの需要を強化している。

最近の業界動向

- 2026年2月:ISOはISO/TS 27265:2026を発行し、UHT乳を含む加熱処理製品における好熱性細菌の耐熱性芽胞を計数する方法を規定した。この更新は、処理業者とOEMにとって共通のQA/QC基準点を強化し、地域を問わず無菌操業の検証・確認手法を支援するものである。

- 2025年11月:テトラパックは、低温殺菌機向けに統合ヒートポンプシステムを発売し、プロセスの電化と廃熱回収を実現、最大77%のエネルギー使用量削減が謳われている。この発売は、処理業者が業務の脱炭素化を優先する中で、UHTおよびESLラインを補完する電化と熱回収改修への転換を強化するものである。

- 2025年10月:SPX FLOWは、SteamRecycleを搭載したAPVインフュージョンUHTを発表し、インフュージョンUHTプロセス中に使用される蒸気の100%を回収・再利用し、CO2排出量を年間最大1,000トン削減できるとしている。これは直接加熱プラットフォームに差別化された持続可能性機能を追加するものであり、エネルギーおよび排出指標が企業目標に結びついている場合の設備選定に影響を与える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、UHT処理市場は、液体および半液体の食品・飲料製品を超高温で滅菌し、その後無菌処理を行うことで製品を腐敗させることなく長期保存できるようにするための設備およびシステムを対象とする。

対象範囲の除外事項:本規模算定には、従来型の低温殺菌ライン、レトルト缶詰、非食品産業用滅菌用途は含まれない。

セグメンテーション概要

- 機器タイプ別

- 加熱機

- 均質化機

- フラッシュクーラー

- 無菌包装

- その他

- 加熱方式別

- 間接UHTシステム

- 直接蒸気噴射システム

- 蒸気注入システム

- 用途別

- 乳製品

- ジュース・ネクター

- スープ・ソース・調理済み食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、UHT需要がどこから生じているか、また設備購入が地域間でどのように動く傾向にあるかを説明する、公開されている再現可能な情報源の収集から始める。一般的な参照情報源には、乳生産に関するFAOSTAT、乳製品・ジュースカテゴリーの貿易フローに関するUN Comtrade、各国の農業・食品加工統計、FDAや欧州委員会などの機関による食品安全ガイダンスが含まれる。

需要を設備ニーズに結びつけるため、関連する設備・包装エコシステムの企業開示資料や投資家向け説明資料、業界団体の刊行物、無菌能力増強に関する信頼できる報道も確認する。特許データベースは、加熱方式の動向や包装統合のテーマを理解するために選択的に使用され、輸出入出荷レベルのデータベースは、主要拠点における国境を越えた設備移動の妥当性確認に役立てられる。ここに挙げたデスクリサーチの情報源はあくまで例示であり、データ収集、検証、確認のために追加の公開情報源も参照されている。

一次インタビューおよび調査

次に、設備サプライヤー、システムインテグレーター、包装エコシステム参加者、乳製品・飲料加工業者などのエンドユーザーを対象とした専門家インタビューと構造化調査を用いて、デスクリサーチで構築した全体像を検証する。回答者からの情報は、典型的なライン構成、直接加熱と間接加熱の採用状況、更新サイクル、地域別購買パターンを確認するために使用され、最終モデルが単一のデータ系列に依存しないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部:18% | アジア太平洋地域:44% |

| 中堅層:48% | 機能/部門責任者:24% | 欧州・中東・アフリカ:32% |

| 中小規模企業:18% | マネージャー:58% | 南北アメリカ:24% |

市場規模算定と予測

中核となる規模算定は、生産・加工に関する指標を可能性の高いUHTライン需要に変換し、実用的な価格・構成の前提を用いて支出額に換算するトップダウン方式を用いて構築される。常温保存可能な乳製品の生産量、常温ジュース・ネクター量、無菌包装の採用状況、直接蒸気注入と間接加熱の比率、工場における典型的な稼働開始・更新サイクルなどの指標を追跡することで、明確に定義された需要プールに焦点を当てる。

最初の合計値が算出された後、地域別のサンプリングされたライン数やインタビューで議論された典型的なライン価値の範囲といった、選択的なボトムアップ推定を用いて検証され、外れ値の調整に活用される。ある国の可視性が低い場合、類似市場に基づく保守的な普及率・稼働率の前提を適用してギャップを補い、その後専門家との再確認を行う。

予測については、乳価格、エネルギーコスト、規制変更によって工場投資が急速に変化し得るため、シナリオ分析を用いる。シナリオは、想定される生産能力増強、近代化活動、包装の入手可能性に基づいて策定され、一貫した通貨タイミングで年次市場価値に変換される。

データ検証と更新サイクル

結果を確定する前に、モデル出力を、報告された生産能力拡張、処理設備の輸入パターン、地域別の乳製品・飲料加工成長率といった独立した指標と比較する多段階の確認を実施する。ある地域で異常な増加が見られた場合、ライン数、平均価値、またはタイミングに関する前提を見直し、確認のために関連する専門家に再度連絡する。

各レポートは毎年更新され、大規模な生産能力に関する発表やプロジェクトを遅延させ得る投入コストの急激な変化など、重大な事象が発生した場合には随時更新が行われる。納品前に、アナリストが主要な入力データについて改めて確認を行い、クライアントが最新の市場動向に沿った最新の見解を受け取れるようにしている。

Mordor IntelligenceのUHT処理市場推計と他の公開推計との比較

UHT処理市場に関する公開推計は、表面上は類似して見えても異なる場合がある。これは主に、集計対象範囲と年ラベルの付け方が必ずしも一致していないためである。また、ある発行元が需要を設備およびライン増設に結びつける一方で、別の発行元が業界全体の成長率により重きを置く場合にも差異が生じる。

外部の一部の数値は、より広範な隣接する無菌・加工関連支出を同じ数値に含めているように見えるか、地域間で異なる基準年や通貨タイミングを使用している。これに対し、Mordor Intelligenceは、設備およびシステムがUHT加熱と無菌処理に直接関連する場合にのみUHT処理としてカウントしており、合計値はインタビューを通じて収集されたライン構成の規範や更新行動と繰り返し照合されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.66 B (2026) | |

| 総合コンサルティング会社A | USD 5.23 B (2025) | 異なる基準年とより長い予測期間を用いており、開示された内訳からは、用途および支出タイミングをより広く扱っていることがうかがえ、2026年時点の値と比較して近い将来の水準に影響を与える可能性がある。 |

| 業界出版社B | USD 5.46 B (2025) | サイクルのより早い時点に基準年を固定した高めの初期値を報告しており、対象範囲の提示では、すべての地域においてUHTライン支出と隣接する無菌・包装関連投資とが明確に区別されていない。 |

表全体を見ると、この差異は主に基準年の選択、UHT専用支出として何をカウントするか、そして設備価値をプロジェクトの稼働開始にどのように時間配分するかによって説明される。生産、包装採用、ライン挙動に紐づいた明確な包含ルールと再現可能な確認を用いることで、最終的な数値を安定させ、計画議論における説得力を高めることができる。

レポートで回答される主要な質問

現在のUHT処理市場規模はどのくらいですか?

UHT処理市場は予測期間(2026年〜2031年)にCAGR 8.48%を記録する見込みです。

UHT処理市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)にCAGR 8.55%で最も高い成長率を示すと推定されています。

UHT処理市場で最大のシェアを持つ地域はどこですか?

2025年、欧州がUHT処理市場において38.10%の市場シェアを占めました。

UHT処理市場で最大のシェアを持つ加熱方式はどれですか?

間接UHTシステムがUHT処理市場において61.30%の市場シェアを占めています。

最終更新日: