創傷被覆材市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.42 十億米ドル |

| 市場規模 (2031) | 6.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる創傷被覆材市場分析

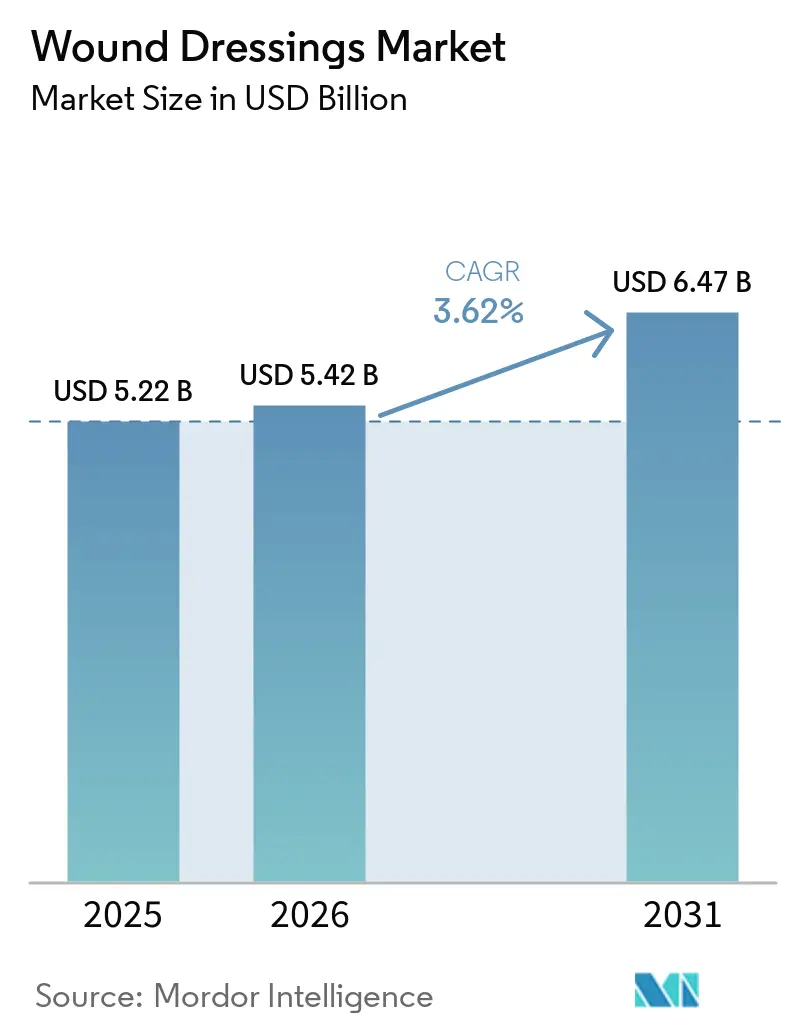

創傷被覆材市場規模は、2025年の52億2,000万米ドルから2026年には54億2,000万米ドルへと成長し、2026〜2031年の3.62%のCAGRで2031年には64億7,000万米ドルに達する見込みです。

先進的製品が収益構成を主導していますが、低・中所得国における価格重視の調達プログラムにより、従来型ガーゼ、コットンロール、包帯への需要量が集中しています。人口の高齢化、世界的な糖尿病患者数の急増、パンデミック後の遠隔医療の定着化が、非入院環境で管理可能な慢性創傷ソリューションへの需要を拡大しています。特に2024年の米国における使い捨て陰圧創傷治療(NPWT)への個別支払い承認などの診療報酬改革が、単回使用NPWTおよびセンサー統合型プラットフォームへの投資を促進しています。一方、欧州の病院脱炭素化義務が、廃棄物削減に貢献するバイオ由来・堆肥化可能な被覆材への移行を購買担当者に促しています。

主要レポートのポイント

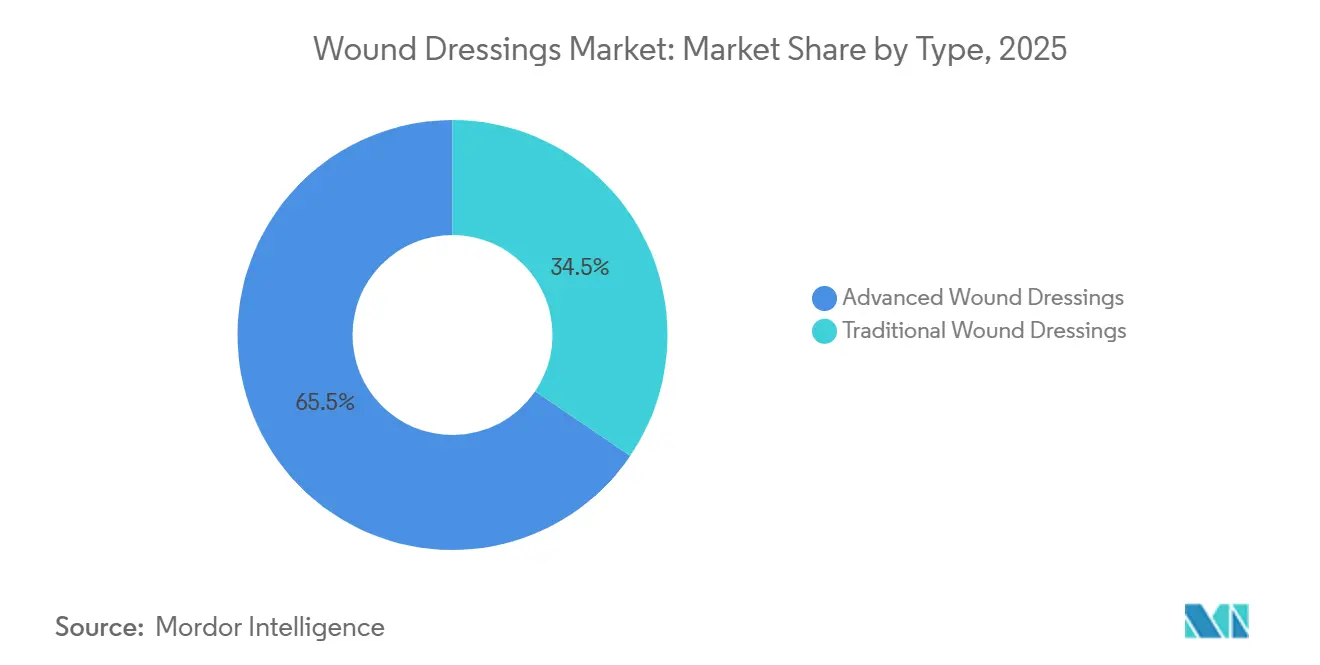

- タイプ別では、先進的被覆材が2025年の創傷被覆材市場シェアの65.55%を占めリードしています。従来型被覆材は2031年までに5.25%のCAGRで拡大する見込みです。

- 用途別では、外科的・外傷性創傷が2025年の創傷被覆材市場規模の35.53%を占め、糖尿病性足潰瘍は2031年まで4.85%のCAGRで最も速い成長を記録しています。

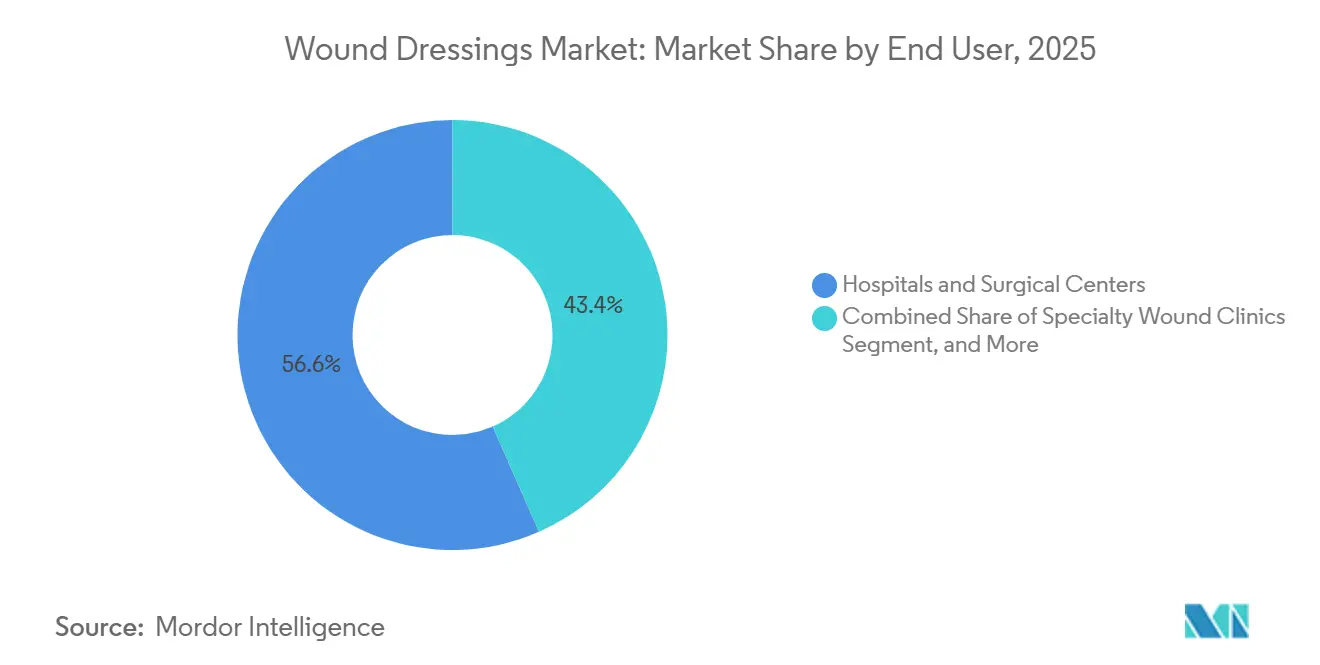

- エンドユーザー別では、病院・外科センターが2025年の収益の56.63%を占め、在宅医療は2031年まで4.17%のCAGRで拡大しています。

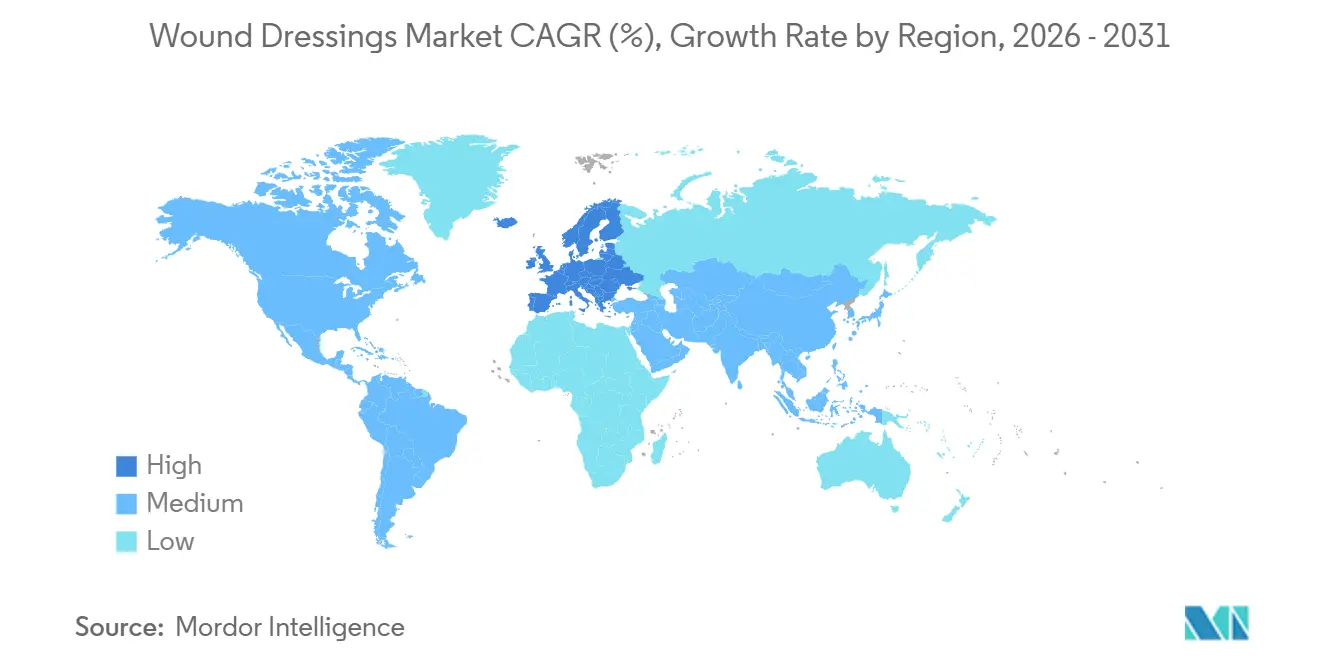

- 地域別では、北米が2025年に45.13%のシェアを獲得し、欧州は2031年まで4.51%のCAGRで最も速い地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の創傷被覆材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性創傷・糖尿病性潰瘍の発生率の上昇 | +1.2% | 世界全体、特に北米、欧州、アジア太平洋(中国、インド)に集中 | 長期(4年以上) |

| 世界的な外科手術件数の増加 | +0.9% | 世界全体、特に北米、欧州、アジア太平洋の新興外科ハブで高い強度 | 中期(2〜4年) |

| 湿潤活性型およびNPWT統合型被覆材への技術的移行 | +0.8% | 北米、欧州、オーストラリア、日本 | 中期(2〜4年) |

| OECD諸国における在宅創傷ケアの診療報酬拡大 | +0.6% | 北米(米国、カナダ)、欧州(ドイツ、英国、フランス)、日本 | 短期(2年以内) |

| バイオ由来・堆肥化可能な被覆材を優遇する病院脱炭素化目標 | +0.3% | 欧州(NHS、EU病院)、一部の北米医療システム | 長期(4年以上) |

| 遠隔創傷ケア請求・遠隔投与アルゴリズムを可能にするスマート被覆材 | +0.4% | 北米、欧州、アジア太平洋都市部での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性創傷・糖尿病性潰瘍の発生率の上昇

世界の糖尿病有病率は2022年に成人8億2,800万人に達し、2050年までに13億1,000万人に達すると予測されており、医療システムの許容量を圧迫する慢性創傷の急増を引き起こしています。糖尿病患者の19〜34%が生涯に足潰瘍を発症し、そのうち最大24%が切断に至ります[1]糖尿病性足に関する国際ワーキンググループ、「IWGDFガイドライン2023」、iwgdfguidelines.org。肉芽形成を促進するために湿潤保持型ハイドロコロイド、抗菌性銀フォーム、コラーゲンマトリックスの採用が増加していますが、資源の限られた地域ではコスト障壁が依然として存在します。米国糖尿病学会が推奨する多職種フットケアチームはOECD諸国で普及しつつありますが、臨床医不足と健康リテラシーの低さが他地域での普及を妨げています。その結果、糖尿病性潰瘍管理が創傷被覆材市場の主要な成長エンジンとして台頭しています。

世界的な外科手術件数の増加

毎年3億件以上の外科手術が実施されており、低資源環境では最大11%の症例で手術部位感染が引き続き合併症を引き起こしています[2]米国疾病予防管理センター、「手術部位感染(SSI)」、cdc.gov 。関節置換術や心臓バイパス術などの高リスク手術では、浮腫や細菌汚染を軽減する予防的単回使用NPWTシステムへの依存が高まっています。Smith & NephewのPICOやSolventumのPrevenaなどのデバイスは2024〜2025年にFDA認可を取得し、小型化されたポンプ形式に対する規制当局の信頼を裏付けています。一方、新興経済圏における清潔で低リスクな創傷の大多数は、予算上限のためにガーゼで管理されており、創傷被覆材市場内での二重構造の製品需要を維持しています。

湿潤活性型およびNPWT統合型被覆材への技術的移行

使い捨てNPWTは入院患者向け真空システムから、在宅で使用される軽量バッテリー駆動デバイスへと移行し、かつて普及を制限していた物流上の障壁を取り除いています。CMSは2024年1月に単回使用NPWTに対する個別支払い経路を設け、地域医療環境および遠隔看護プログラムでの普及を促進しました。pH、温度、細菌センサーを組み込んだスマート被覆材は、Bluetoothを介してリアルタイムデータを送信し、臨床医が遠隔で抗菌薬を調整することを可能にしています。より広範な普及は、病院の電子健康記録との相互運用性と、FDA SaMD規則に基づく組み込みソフトウェアの規制認可にかかっています。

OECD諸国における在宅創傷ケアの診療報酬拡大

高齢化する人口が在宅ケアへの政策転換を促しています。2023年には欧州人の約21%が65歳以上であり、その割合は2050年までに30%に近づく見込みです。CMSの遠隔患者モニタリングコード99453、99454、99457、99458は、毎月患者1人あたり100〜150米ドル相当の遠隔創傷ケア活動に対して診療報酬を支払い、米国における接続型被覆材の急速な普及を促しています。ドイツ、フランス、日本は米国のインセンティブを部分的に反映した診断群分類または出来高払い調整を導入していますが、欧州内の保険適用の不均一性が地域全体での普及を妨げています。これらの支払い改革は全体として分散化を支援し、創傷被覆材市場の成長曲線を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型被覆材に対する高い価格プレミアム | -0.7% | 世界全体、特にアジア太平洋、中東・アフリカ、南米で顕著 | 中期(2〜4年) |

| 新興経済圏における臨床医・患者の認知度の低さ | -0.4% | アジア太平洋(日本、オーストラリアを除く)、中東・アフリカ、南米 | 長期(4年以上) |

| 累積銀イオン曝露に対する規制上の精査 | -0.2% | 北米、欧州 | 短期(2年以内) |

| 水産養殖疾病発生による海洋・甲殻類バイオポリマーの供給不安定 | -0.3% | 世界全体、供給チェーンはアジア太平洋(中国、タイ、ベトナム)に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型被覆材に対する高い価格プレミアム

先進的フォーム、ハイドロコロイド、NPWTデバイスは基本的なガーゼの5〜20倍のコストがかかり、アジア、アフリカ、ラテンアメリカの公的資金による病院での普及を妨げています。WHO必須医薬品リストは引き続きガーゼと包帯を推奨しており、低コスト調達の優先傾向を強化しています。創傷製品を外科用品と束ねた一括購入契約が予算を従来型被覆材に向けさせ、すでに創傷被覆材市場全体の軌跡を上回る成長率を促進しています。

新興経済圏における臨床医・患者の認知度の低さ

2024年にWound Repair and Regeneration誌に掲載された調査によると、インドとインドネシアの一次医療医の20%未満しか先進的創傷管理の正式なトレーニングを受けていません。患者教育も同様に乏しく、糖尿病性足潰瘍を持つ多くの患者は感染症や壊疽が進行してから受診するため、高価な被覆材の治療機会が制限されています。企業主催のワークショップが農村部の医療センターに浸透することはほとんどなく、製品が商業的に入手可能な場所でも普及率の低さが続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:先進的被覆材の優位性と従来型被覆材の加速

先進的被覆材は2025年の創傷被覆材市場収益の65.55%を占め、慢性創傷クリニックで広く使用されているフォーム、ハイドロコロイド、銀プラットフォームが中心となっています。フォームとハイドロコロイドは汎用性が高く、褥瘡から術後切開創まで幅広く対応しています。抗菌フォーマットは銀、ヨウ素、またはPHMBを活用していますが、スチュワードシップ政策の強化が成長を鈍化させる可能性があります。センサー搭載スマート被覆材はFDAのソフトウェア検証待ちでパイロット段階にとどまり、アルギン酸塩、コラーゲン、超吸収性材料は高滲出性または再生組織に対応するニッチな位置を占めています。

従来型被覆材は価値獲得が低いにもかかわらず、2031年まで5.25%のCAGRで成長しており、これは創傷被覆材市場平均を大幅に上回っています。インド、ナイジェリア、インドネシアの政府が一次医療・緊急備蓄用ガーゼの大量調達を拡大しているためです。災害救援プロトコルもスケーラビリティと保存安定性のためにガーゼを優先しています。拡大する価格差が二速構造の市場を維持しており、高所得環境では先進的イノベーションが臨床成果を押し上げる一方、コスト上限が優先される場所では基本製品が主流を維持しています。

用途別:外科的創傷がリード、糖尿病性足潰瘍が加速

外科的・外傷性創傷は2025年の創傷被覆材市場規模の35.53%を占め、世界で年間3億件以上の手術と、強固な術後ケアを必要とする持続的な感染リスクに支えられています。抗菌フォームと組み合わせた陰圧システムは、高所得国における整形外科・心臓胸部外科切開創の標準となりつつあります。しかし、新興地域のコスト主導型プロトコルはガーゼへの回帰が多く、高価格帯製品の浸透を制限しています。

糖尿病性足潰瘍は最も成長の速い用途であり、2050年までに世界の糖尿病有病率が13億1,000万例に向かって上昇するにつれ、2031年まで4.85%のCAGRで拡大しています。慢性性、高滲出量、感染傾向が湿潤保持型、抗菌型、生体活性型被覆材を必要とし、症例あたりの平均収益を押し上げています。それでも、多くの低資源環境での診療報酬格差が普及を制限し、創傷被覆材産業内での二層構造の提供パターンを強化しています。

エンドユーザー別:病院が優位、在宅医療が勢いを増す

病院・外科センターは2025年収益の56.63%を支配しており、豊富な在庫、一括契約、臨床的専門知識を反映しています。複雑な創傷に対する統合ケアパス、手術室への近接性、先進デバイスへのアクセスが病院の優位性を強化しています。専門外来クリニックは移行ハブとして機能し、地域看護師への引き継ぎ前にNPWTや酵素的デブリードマンを実施することが多いです。

在宅医療は2031年まで4.17%のCAGRを示しており、高齢化人口と遠隔モニタリングおよび使い捨てNPWTを補償する診療報酬インセンティブに牽引されています。使いやすい被覆材キット、粘着センサー、遠隔診察プラットフォームがこの移行を支え、介護者向け製品ラインを持つ企業が創傷被覆材市場での増分シェア獲得に向けて有利な立場に立っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年に45.13%のシェアでリーダーシップを維持しており、メディケアの保険適用、高い一人当たり支出、成熟した専門創傷ネットワークに牽引されています。米国で3,700万人以上の成人が糖尿病を患い、2023年には人口の17.3%が65歳以上であることが、慢性創傷の重い症例負荷を維持しています。同地域の市場成長は、サプライヤーに低コストでの成果同等性の証明を求める価値基盤型購買モデルによって抑制されています。

欧州は2031年まで4.51%の最速地域CAGRを記録しており、ドイツの500以上の専門創傷センター、グリーナーNHSフレームワークに基づくネットゼロ調達義務、フランスおよび北欧諸国での広範な在宅ケア診療報酬に支えられています。欧州の65歳以上の人口は2050年までに約30%に達し、慢性創傷需要の拡大を保証しています。加盟国間の規制の不均一性がポートフォリオ展開を複雑にしていますが、ローカライゼーション戦略の余地も提供しています。

アジア太平洋、中東・アフリカ、南米は最も急峻な数量成長を示しており、外科手術件数の増加と中国・インドにおける世界最大の糖尿病患者群が牽引しています。調達は依然として従来型被覆材が主流ですが、第一層の都市部病院がNPWTとハイドロコロイドのパイロット導入を進めており、購買力の向上とともに普及の滑走路を形成しています。多様な承認経路と価格閾値を乗り越えられる企業が創傷被覆材市場での増分シェアを獲得できる立場にあります。

競合環境

創傷被覆材産業は中程度に分散しています。市場リーダーのSmith & Nephew、Solventum、Mölnlycke、ConvaTec、Coloplastは、確立されたチャネルと規制上の精通を活かして病院契約を守っています[3]Smith & Nephew、「2023年年次報告書」、smith-nephew.com。Solventumの2024年のスピンアウトにより医療への集中が強化され、切開管理およびNPWTプラットフォームにおける研究開発が加速しました。Smith & Nephewは単回使用NPWTと酵素的デブリードマンに注力を倍増させ、ガーゼおよびハイドロゲルの既存勢力からシェアを奪取することを目指しています。

スタートアップ企業はセンサー搭載被覆材、生分解性ポリマー、AI駆動型創傷画像ソフトウェアをターゲットとし、2024〜2025年にUSPTOおよびEPOで200件以上の特許を出願しています。しかし、商業的な牽引力は支払者の認知にかかっており、CMSの遠隔モニタリングコードや欧州の診断群分類インセンティブに沿ったソリューションは、純粋に技術主導の製品よりも速くスケールします。原材料の安定確保も差別化要因であり、海洋バイオポリマー以外に多様化した企業は供給ショックとマージンの変動を軽減できます。全体として、競争は着実な漸進的イノベーションと、競争環境を突然再編する可能性のある散発的な規制・診療報酬ショックのバランスを保っています。

創傷被覆材産業リーダー

Solventum Corporation

Smith & Nephew

ConvaTec Group

Mölnlycke Health Care

Coloplast

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Tiger BioSciencesは、Bahia Medical Inc.から多血小板フィブリンマトリックス(PRFM)技術を取得し、再生医療および先進的創傷ケアにおける地位を強化しました。

- 2025年11月:原子力エネルギー省とCologenesis Pvt. Ltd.は、インドにおける糖尿病性足潰瘍管理を目的とした一酸化窒素放出型被覆材ColoNoXを商業的に発売しました。

- 2025年1月:Beiersdorfは、先進的ハイドロコロイド技術を基盤としたHansaplastブランド初の絆創膏を発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

私たちは、世界の創傷被覆材市場を、急性または慢性の皮膚損傷の保護と治癒促進のために特別に設計された滅菌被覆材から生成される収益として定義しており、フォーム、フィルム、ハイドロコロイド、アルギン酸塩、ハイドロゲル、コラーゲン、抗菌型、その他の先進的または従来型被覆材が含まれ、医療提供者または在宅ユーザーに完成品パックとして販売されます。

スコープ除外:陰圧システム、外科用縫合糸、局所用生物製剤などのデバイスは含まれません。

セグメンテーション概要

- タイプ別

- 先進的創傷被覆材

- フォーム

- ハイドロコロイド

- フィルム

- アルギン酸塩

- ハイドロゲル

- コラーゲンおよび細胞外マトリックス

- 抗菌・銀

- 超吸収性ポリマー

- インタラクティブスマート被覆材

- 従来型創傷被覆材

- 包帯

- ガーゼ

- スポンジおよびパッド

- コットンロールおよびその他

- 先進的創傷被覆材

- 用途別

- 外科的・外傷性創傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈・動脈潰瘍

- 熱傷

- その他の慢性・急性創傷

- エンドユーザー別

- 病院・外科センター

- 専門創傷クリニック

- 在宅医療環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

デスク調査の結果を検証するため、北米、欧州、アジア太平洋、主要新興国の臨床医、病院購買担当者、流通業者にインタビューを実施しています。これらの議論により、数値を確定する前に実際の普及率、平均販売価格、近い将来の診療報酬変更を明確にしています。

デスク調査

アナリストは、米国疾病予防管理センター、メディケア・メディケイドサービスセンター、国際糖尿病連合、ユーロスタットの貿易コード、欧州創傷管理学会などの機関が発行するオープンデータセットからベースラインの数量と価格を抽出しています。市場コンテキストは関税申告書、査読済み学術誌、投資家向けプレゼンテーションを通じて充実させられ、D&B HooversやDow Jones Factivaなどの有料リソースに収録された出荷トレンドと照合されます。規制通知、税関記録、病院調達ポータルの継続的なスキャンにより、突然の需要変化を把握できます。記載されているデスク調査ソースは例示的なものであり、検証とギャップ補完には多くの追加フィードが活用されています。

市場規模推計と予測

トップダウンの構築は、国別の手術件数、糖尿病有病率、外科手術量、病院ベッド数から始まり、被覆材使用基準と平均価格に結び付けられます。結果は選択的なボトムアップのサプライヤー集計とチャネルチェックによって相互検証され、外れ値を微調整します。モデルの主要なレバーには、慢性創傷の発生率、外来移行、平均在院日数、材料コストトレンド、抗菌フォーマットの採用が含まれます。2030年までの予測には、専門家が提供する政策変化と技術普及の手がかりを重み付けしたシナリオ分析と組み合わせた多変量回帰が適用されます。

データ検証と更新サイクル

アウトプットは二段階の査読を経た後、外部シリーズとの分散チェックが行われ、異常値が検出された場合はソースへの再確認が行われます。Mordor Intelligenceはモデルを毎年更新し、重要な政策またはリコールイベントが発生した場合には中間更新を発行します。

Mordorの創傷被覆材ベースラインが信頼性を維持する理由

公表されている推計値は、企業がスコープ、価格前提、更新頻度を変えるため、しばしば異なります。

主なギャップ要因には、従来型ガーゼが先進的被覆材と束ねられているかどうか、為替レートの選択、病院マークアップの扱い方が含まれます。本調査では2025年収益を52億3,000万米ドルと報告しており、これは被覆材のみの数値です。多くの出版社はテープ、治療デバイスを含めたり、エンドユーザー価格ではなく出荷元価格で報告したりするため、合計が膨らんでいます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 52億3,000万米ドル(2025年) | ||

| 147億7,000万米ドル(2024年) | 地域コンサルタントA | テープと創傷ケアデバイスを含む |

| 109億5,000万米ドル(2024年) | グローバルコンサルタントB | 定価の平均販売価格を使用し、バルクロール材料の販売を集計 |

| 78億3,000万米ドル(2024年) | 業界誌C | 先進的被覆材のみに焦点を当てながら病院マークアップを適用 |

総合すると、この比較は、明確に境界が定められた製品セットを選択し、購買担当者と直接価格を検証し、毎年数値を更新することで、Mordor Intelligenceが意思決定者に追跡可能な変数に遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

2031年までに世界の創傷被覆材需要はどの程度に達しますか?

支出は2026年の54億2,000万米ドルから2031年には64億7,000万米ドルに近づく見込みであり、先進的・従来型の両フォーマットで数量が拡大します。

最も速いペースで拡大している被覆材カテゴリーはどれですか?

従来型ガーゼ、包帯、コットンロールは2031年まで5.25%のCAGRで拡大しており、低・中所得地域のコスト制約型公共入札により、収益全体より45%速く成長しています。

糖尿病性足潰瘍の増加は製品ニーズをどのように形成していますか?

2050年までに世界の糖尿病患者数が13億1,000万人に達すると予測される中、慢性的な高滲出性糖尿病創傷を管理する湿潤保持型ハイドロコロイド、銀フォーム、コラーゲンマトリックスへの需要が高まっています。

単回使用NPWTデバイスが在宅ケアで普及している理由は何ですか?

米国のメディケア・メディケイドサービスセンターは2024年に個別支払いおよび遠隔モニタリングコードを設け、臨床医が病院外で提供される使い捨て陰圧療法に対して請求できるようにしました。

持続可能性目標が被覆材設計にどのような影響を与えていますか?

欧州のネットゼロ義務が、医療用プラスチック廃棄物を削減しながら治癒性能を損なわない生分解性キトサン、細菌セルロース、PLA被覆材への移行を促進しています。

最終更新日: