残留物検査市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

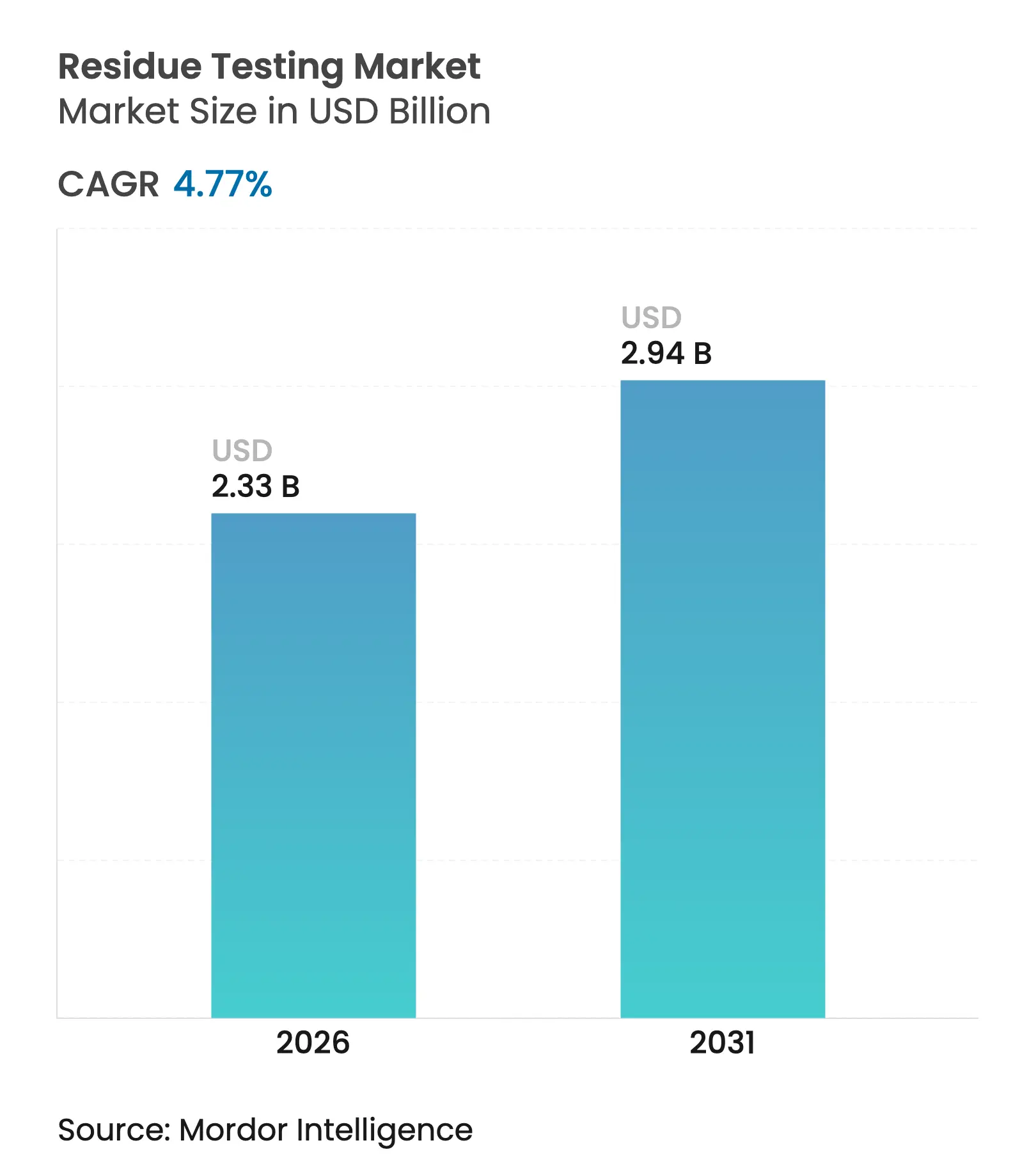

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる残留物検査市場分析

残留物検査市場の規模は、2025年のUSD 22億2,000万から2026年にはUSD 23億3,000万に成長し、2026年から2031年にかけて年平均成長率4.77%で2031年までにUSD 29億4,000万に達すると予測されています。成長は、より厳格なグローバルな最大残留限界値、急速な技術革新、および検証可能な食品の純粋性に対する消費者の要求の高まりによって促進されています。欧州食品安全機関の2023年年次報告書によると、食品サンプルの99%がEU規制に準拠していたものの、2%が最大残留レベルを超過しており、堅牢な検査インフラの重要性が浮き彫りになっています [1]出典:欧州食品安全機関、「食品中の農薬残留物に関する2022年欧州連合報告書」、efsa.europa.eu。各国政府は、ほとんどの生産者が適応できる速度よりも速くルールを厳格化し、新たな残留物クラスへの義務的検査を拡大し、輸入および国内サプライチェーン全体でのリアルタイム監視を義務付けています。質量分析、シーケンシング、バイオセンサープラットフォームの融合により分析サイクルが短縮される一方、食品リコールの加速するペースが検査需要を構造的に高い水準に維持しています。残留物検査市場は依然として断片化されており、サービスプロバイダーが機器投資、データ分析、地理的リーチにおいてスケールメリットを追求する中で、統合に向けた大きな余地が生まれています。

主要レポートのポイント

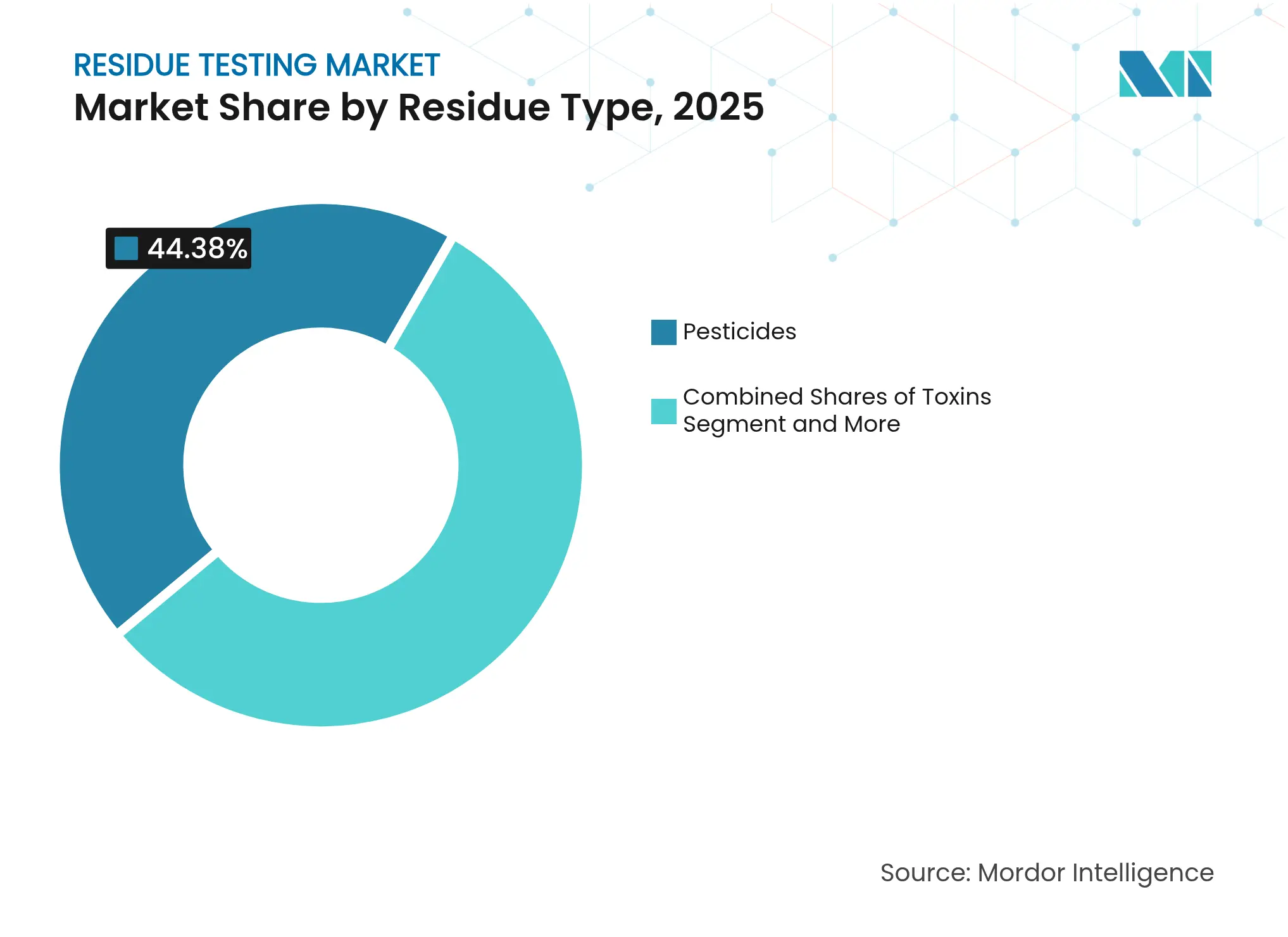

- 残留物タイプ別では、農薬が2025年の残留物検査市場シェアの44.38%をリードし、毒素は2031年までに最速の年平均成長率4.86%を記録すると予測されています。

- 技術別では、LC-MS/MSが2025年に35.02%の収益シェアを占め、NGS/バイオセンサーシステムは2031年まで年平均成長率5.12%で拡大すると予想されています。

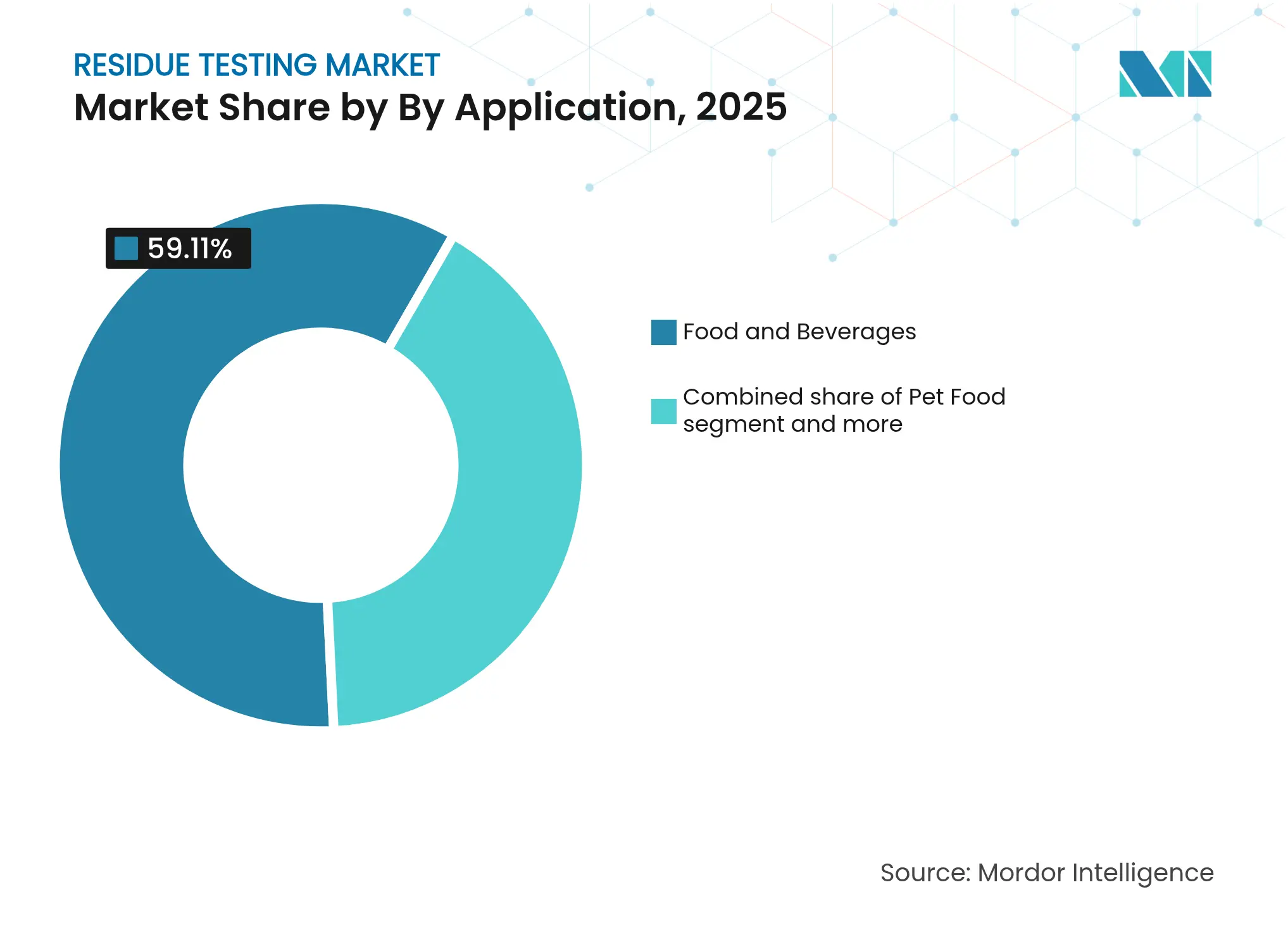

- 用途別では、食品・飲料セグメントが2025年の残留物検査市場規模の59.11%を占め、飼料・ペットフードは2031年まで年平均成長率5.69%で拡大すると予測されています。

- 検査モード別では、ラボ検査が2025年の残留物検査市場規模の83.62%を占め、検査キットは2031年まで年平均成長率5.91%で成長すると予測されています。

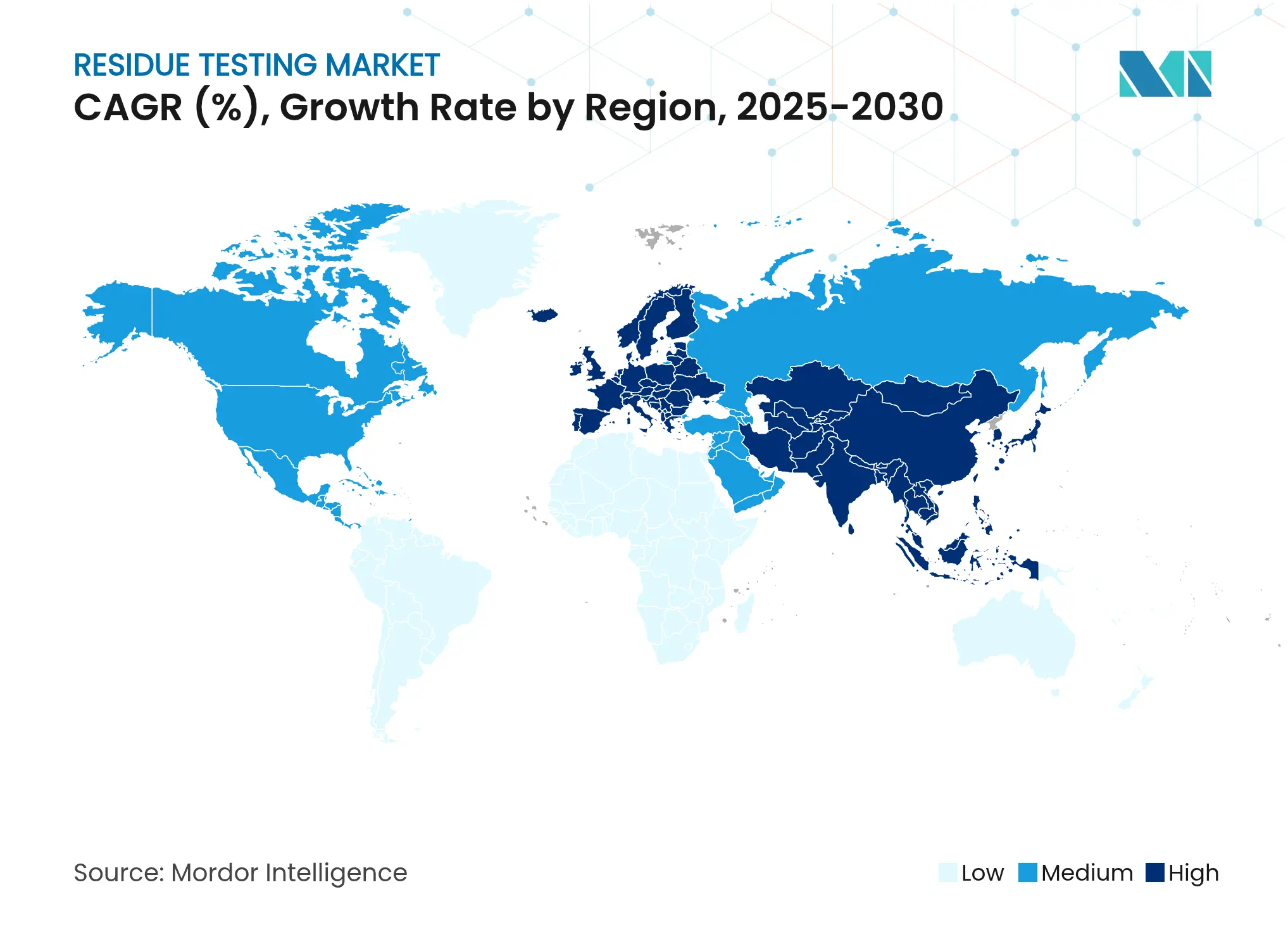

- 地域別では、欧州が2025年の収益の34.51%を占め、アジア太平洋は予測期間中に最速の年平均成長率4.98%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル残留物検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なグローバル食品安全規制 | +1.2% | 欧州、北米、段階的に世界規模 | 長期(4年以上) |

| クリーンラベル製品に対する需要の急増 | +0.8% | 北米、欧州、アジア太平洋への展開 | 中期(2~4年) |

| 検査技術における技術的進歩 | +0.9% | グローバル、先進国主導 | 中期(2~4年) |

| 食品由来疾患のアウトブレイク増加 | +0.6% | グローバル、新興市場でより高い強度 | 短期(2年以内) |

| 農業における農薬の広範な使用 | +0.7% | アジア太平洋中心、ラテンアメリカおよびアフリカへの波及 | 長期(4年以上) |

| 食品リコールの発生件数増加 | +0.5% | 北米、欧州、段階的にグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル食品安全規制

規制の強化は、各国政府がより厳格な最大残留限界値を実施し、監視範囲を拡大するにつれて検査需要を加速させています。EUによる規制2023/915の施行により包括的な汚染物質閾値が確立された一方、米国食品医薬品局の [2]出典:米国食品医薬品局、「マイコトキシン監視プログラム」、fda.gov 更新されたマイコトキシン監視プログラムには、マルチマイコトキシン分析法を用いたT-2/HT-2毒素およびゼアラレノンが含まれるようになりました。2024年に中国が7つの専用検査方法論を含む47の新たな国家食品安全基準を公表したことは、国際的なベストプラクティスへの規制収束を示しています。2024年7月、台湾がペットフードにおける5つの追加マイコトキシン(ボミトキシンおよびフモニシンを含む)の安全許容レベルを導入したことは、人間の消費を超えた規制範囲の拡大を示しています。2024年12月から開始されるマイコトキシン検査に関する米国食品医薬品局の食品分析のための実験室認定(LAAF)プログラムの義務化は、認定された検査能力に対する構造的需要を生み出しています。ブラジルによる食品製品の新規制フレームワークの採用および食品接触金属に関する改訂された技術規制は、体系的な検査要件を推進するグローバルな規制調和をさらに例示しています。主要市場全体にわたるこれらの規制動向は、検査インフラおよび分析能力への投資増加を必要としています。国際基準の調和は、グローバルなサプライチェーン全体で一貫した食品安全対策を確保しながら、検査サービスプロバイダーに機会をもたらしています。

クリーンラベル製品に対する需要の急増

透明性が高く最小限に加工された食品に対する消費者の嗜好が、メーカーにクリーンラベルの主張を検証する包括的な残留物検査プロトコルの実施を促しています。このトレンドは、ブランドが認定された純度レベルと合成残留物の不在によって差別化するプレミアム食品セグメントに特に影響を与えています。クリーンラベル運動は農薬を超えて、重金属、加工助剤、包装汚染物質にまで及び、製品ごとの検査範囲を拡大しています。小売業者はクリーンラベルの主張に対する第三者検証をますます要求するようになり、サプライチェーン全体で体系的な検査需要を生み出しています。クリーンラベル製品に関連するプレミアム価格設定は、健康意識の高い消費者をターゲットとするメーカーにとって包括的な残留物分析を経済的に実行可能にし、強化された検査投資を正当化しています。ソーシャルメディアと即時情報共有の台頭により、製品成分に対する消費者の精査が増幅され、企業は厳格な検査基準を維持することを余儀なくされています。さらに、食品安全インシデントやリコールの増加により残留物検査に対する意識が高まり、品質保証プログラムの不可欠な要素となっています。

検査技術における技術的進歩

検出技術の革新により、感度が向上し、分析時間が短縮され、実験室経済を変革するマルチプレックス検査能力が実現しています。Agilentが発売した7010D三連四重極GC/MSシステムは、FDA 21 CFR Part 11適合性を含む強化された感度と規制コンプライアンス機能により、食品および環境市場を特にターゲットとしています。Gクアドルプレックス構造と統合されたCRISPR-Cas12aバイオセンサーは、蛍光標識要件を排除しながら食品由来病原体に対して101 CFU/mLの検出限界を達成しています。ナノ干渉計と統合された3Dプリント製マイクロ流体チップは、10 CFU/mLの感度で複数の食品由来病原体を同時検出し、従来の方法に対してコスト効率の高い代替手段を提供しています。ナノバイオセンサーの開発は、改善された検証プロトコルを通じて商業化の課題に対処しながら、独自のナノスケール特性を活用して検出能力を強化しています。これらの技術的進歩により、検査あたりのコストが削減されると同時に分析範囲が拡大し、小規模食品生産者にとっても包括的な残留物検査が経済的にアクセス可能になっています。

食品由来疾患のアウトブレイク増加

注目度の高い汚染インシデントが規制当局の監視を強化し、食品サプライチェーン全体での体系的な検査採用を促進しています。マクドナルドのクォーターパウンダーに関連した大腸菌アウトブレイクは14州で104件の感染をもたらし、サプライチェーンの脆弱性を浮き彫りにし、生鮮農産物に対する強化された検査プロトコルの導入を促しました [3]出典:疾病管理予防センター(CDC)、「大腸菌アウトブレイク」、cdc.gov。2024年11月、即席食品に関連したリステリアのアウトブレイクにより10件の入院が発生し、Yu Shangブランドの即席食肉製品では乳児の死亡を含む11件の疾患が発生し、CDCによると不十分な検査の深刻な結果が示されました。Rizo Lopez Foodsのケソフレスコに関連した10年にわたるリステリアのアウトブレイクは26件の疾患、23件の入院、2件の死亡をもたらし、FDA適合承認が得られるまでの生産停止命令につながりました。これらのインシデントは、特に高リスク製品に対する検査頻度と範囲の強化に向けた規制圧力を生み出しています。リコールの経済的影響(法的責任やブランドへのダメージを含む)により、事後対応コストと比較して予防的検査投資がますます魅力的になっています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な検査技術の高コスト | -0.4% | グローバル、低所得経済圏で顕著 | 中期(2~4年) |

| 地域間での残留限界値の標準化の欠如 | -0.3% | 世界規模、貿易回廊に影響 | 長期(4年以上) |

| 途上国における限られたインフラ | -0.5% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 小規模生産者の意識の低さ | -0.2% | 農村地域、特に新興市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度な検査技術の高コスト

資本集約的な分析機器は、特に価格に敏感な市場において、小規模な実験室や食品生産者にとって障壁を生み出しています。高度なLC-MS/MSシステムは、中堅検査施設の運営予算を圧迫する多額の初期投資と継続的なメンテナンスコストを必要とします。最新の検査プラットフォームの複雑さは専門的な技術的専門知識を必要とし、機器費用に加えて人件費が増加します。機器の検証とキャリブレーションに関する規制コンプライアンス要件は、地域市場にサービスを提供する実験室に特に影響を与える追加のコスト層を生み出しています。しかし、技術プロバイダーはリース モデルや共有アクセスプラットフォームをますます提供するようになり、高度な検査能力の民主化を進めています。これらの財務的制約は市場の統合につながり、大規模な実験室が残留物検査の状況を支配しています。中小企業は検査ニーズをサードパーティの実験室にアウトソーシングすることが多く、検査サービスの二次市場を生み出しています。

途上国における限られたインフラ

不十分な実験室インフラは、規制要件と食品安全意識の高まりにもかかわらず、新興市場における検査能力を制約しています。電力網の不安定さと限られたコールドチェーン物流は、多くの途上地域でサンプルの完全性と機器性能を損なっています。訓練を受けた分析化学者と品質保証の専門家の不足は、機器が利用可能な場合でも運営能力を制限しています。規制フレームワークは、体系的な検査採用を促進する執行メカニズムや認定システムを欠いていることが多いです。国際開発イニシアチブと技術移転プログラムはこれらの制限に徐々に対処していますが、地域や商品タイプによって進捗は依然として不均一です。高度な分析機器の高い初期投資コストとメンテナンス要件は、小規模な実験室にとって参入への大きな障壁を生み出しています。異なる管轄区域間での標準化されたプロトコルと参照材料の欠如は、残留物検査能力の拡大をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

残留物タイプ別:農薬がリード、毒素が加速

農薬は2025年に44.38%の市場シェアを占め、グローバルな食品システム全体での農薬の広範な使用と包括的な規制監視を反映しています。重金属は、環境汚染への懸念と食品中の鉛、カドミウム、水銀に対する制限の強化により、2番目に大きなカテゴリーを占めています。毒素は2031年まで年平均成長率4.86%で最も急成長するセグメントとして台頭しており、マイコトキシン検査要件の拡大と新たなバイオトキシン検出ニーズによって推進されています。医薬品、抗生物質、化学汚染物質を含む「その他」カテゴリーは、動物用医薬品残留物やPFASなどの新興汚染物質に対する監視の強化から恩恵を受けています。

EUの更新されたマイコトキシン規制(2024年7月に発効したDON、T-2、HT-2毒素の新たな最大レベルを設定する規制2024/1022を含む)は、毒素検査需要を加速させる規制ドライバーを例示しています。台湾がペットフードにおける5つの追加マイコトキシン(犬用フードに2 ppmのボミトキシン、猫用フードに5 ppm)の許容レベルを導入したことは、人間の消費を超えた規制範囲の拡大を示しています。リポ多糖類インプリントポリマーなどの高度な検出方法は、複雑な前処理なしにサルモネラ菌検出に対して10 CFU/mLの感度を達成し、迅速な現場での病原体同定を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:LC-MS/MSの優位性がNGSの破壊的革新に直面

2025年において、LC-MS/MS技術は35.02%の支配的な市場シェアを占め、規制上の承認とさまざまな残留物タイプにわたる一貫した分析能力によって支えられています。この技術は、高い感度と特異性を提供する能力により広く採用されており、食品安全、環境検査、医薬品用途における複雑な残留物分析に適しています。HPLC法は、ピーク感度よりも高スループットスクリーニングを優先する予算重視の用途に対応しています。これらの方法は、製造における日常的な品質管理など、コスト効率と迅速な処理が重要な業界で特に好まれています。GC-MS/MSプラットフォームは、加工食品中の農薬残留物など揮発性化合物の分析に優れています。揮発性有機化合物の検出と定量における堅牢な性能は、厳格な食品安全規制への準拠を確保します。一方、ICP-MS技術は重金属の精密検出に優れ、微量元素分析における精度を確保しています。その用途は、有毒金属の微量濃度の検出が重要な環境監視、食品安全、医薬品などのセクターにわたっています。

NGS/バイオセンサー技術は成長軌道にあり、2031年まで年平均成長率5.12%で拡大すると予測されています。この急増は、迅速な検出能力とマルチプレックス分析を実施する能力によって促進されており、実験室ワークフローに革命をもたらしています。これらの技術は複数のターゲットの同時検出を可能にし、診断および研究環境での分析時間を大幅に短縮し、効率を向上させています。規制上の注目点として、米国食品医薬品局は細菌アウトブレイク調査における可能性についてQ20+ナノポアシーケンシングを評価しています。この技術は現在の2~4週間のシーケンシングタイムラインをほぼリアルタイムの結果に大幅に短縮し、食品由来疾患に対する公衆衛生対応を強化する可能性があります。従来の方法の課題に対処するため、CRISPR-Casシステムは病原性大腸菌を検出するための迅速で特異的かつコスト効率の高いソリューションを提供しています。これらのシステムは、従来の方法が必要とする時間のわずかな時間で正確な結果を提供する能力により、食品安全プロトコルにますます統合されています。免疫測定プラットフォームが日常的なスクリーニングの定番であり続ける一方、「その他」カテゴリーは表面増強ラマン散乱や電気化学センサーなどの新興技術を特徴とし、ポータブル検出能力で知られる両技術が注目を集めています。これらの革新的なツールは、広範な実験室インフラを必要とせずにリアルタイム分析を提供するフィールドベースの用途で特に価値があります。

用途別:食品・飲料がリード、飼料が加速

2025年において、食品・飲料セクターは市場の59.11%の支配的なシェアを占め、食肉、家禽、乳製品、果物、野菜、加工食品、飲料に対して徹底的な検査を実施しています。このセクター内では、抗菌薬耐性への懸念と食品安全および規制基準への準拠を確保するための病原体検出の必要性により、食肉・家禽の検査が強化されています。乳製品検査では、消費者に重大な健康リスクをもたらすこれらの汚染物質が飼料源に由来することが多いため、抗生物質残留物とマイコトキシン汚染に焦点が当てられています。一方、果物と野菜は農薬残留物に対する監視が強化されており、特に違反率が高い歴史を持つ輸入品については、規制機関が潜在的な健康被害を軽減し国際安全基準への準拠を確保することを目指しています。

飼料・ペットフードは、規制の拡大と安全意識を高めた汚染インシデントにより、2031年まで年平均成長率5.69%で最も急成長する用途として台頭しています。米国食品医薬品局の動物食品汚染物質プログラムはマイコトキシン、農薬、微量元素を増加する頻度で監視しており、2024年のPURR法案は統一された米国食品医薬品局の監督下でペットフード規制の近代化を目指しています。農作物検査は、特にグローバルな貿易パートナーがより厳格な輸入要件を実施する中で、収穫前監視と輸出認証に不可欠であり続けています。ペットフードにおける最近のマイコトキシン汚染インシデントは、強化された検査プロトコルと規制監視を促し、台湾はオクラトキシン0.01 ppmを含む5つの追加マイコトキシンの許容レベルを導入しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検査モード別:ラボ検査の優位性がキット革新に挑戦される

ラボ検査は2025年に83.62%の支配的な市場シェアを維持しており、認定された分析方法と包括的な残留物パネルに対する規制要件によって支えられています。実験室ベースの分析は、規制コンプライアンスと国際貿易に必要な感度、特異性、文書化を提供します。米国食品医薬品局のLAAFなどのプログラムに基づく認定要件は、検証された方法論を持つ確立された実験室ネットワークに構造的な優位性をもたらしています。実験室環境で利用可能な広範なインフラと専門知識は、多様なサンプルマトリックスにわたる複雑なマルチ残留物分析を可能にします。現代の実験室はまた、分析精度を維持しながらサンプルあたりのコストを削減する自動化された高スループットスクリーニング能力を提供しています。

検査キットは2031年まで年平均成長率5.91%で加速しており、食品サプライチェーン全体でリアルタイムの意思決定を可能にする迅速な現場検出への需要によって推進されています。大阪公立大学が開発したものなど、細菌検出用のハンドヘルドデバイスはスマートフォンアプリに接続し、1時間以内に複数の細菌種を検出します。プロシミドン残留物に対するデュアルメソッド免疫クロマトグラフィーストリップの開発は、迅速なスクリーニングと定量分析の両方を可能にし、食品安全監視の効率を向上させています。人工知能と機械学習アルゴリズムの統合により、迅速検査ソリューションの精度と信頼性が向上しています。これらのポータブル検査プラットフォームは、予備スクリーニングに必要な時間とリソースを大幅に削減し、施設が検査ワークフローを最適化できるようにしています。

地域分析

欧州は2025年に34.51%のシェアで市場リーダーシップを維持しており、さまざまな食品汚染物質の最大レベルを確立した更新された汚染物質規制2023/915を含むEUの包括的な規制フレームワークによって支えられています。この地域の検査インフラは、加盟国全体での体系的な採用を促進する調和された分析基準と堅牢な執行メカニズムから恩恵を受けています。ドイツ、英国、フランスが分析能力をリードし、オランダとベルギーは広範な検査プロトコルを必要とする重要な輸入ゲートウェイとして機能しています。欧州食品安全機関によると、欧州食品安全機関の2023年年次報告書では99%の規制コンプライアンスが示されているものの、最大残留レベルの2%超過が確認されており、この地域の厳格な監視アプローチが浮き彫りになっています。最近の規制更新には、2025年1月に発効したフルキサピロキサド、ラムダ-シハロトリン、メタラキシル、ニコチンの新たな最大残留レベルが含まれており、安全基準の継続的な改善が示されています。

アジア太平洋は、主要経済圏全体での規制近代化イニシアチブと食品生産能力の拡大により、2031年まで年平均成長率4.98%で最も急成長する地域として加速しています。2024年に中国が7つの専用検査方法論を含む47の新たな国家食品安全基準を公表したことは、国際的なベストプラクティスへの規制収束を示しています。インドの食品安全・基準局による2023年1月に発効した食品表示基準の再施行は監視メカニズムを強化し、AgilentとICAR-国立ブドウ研究センターとの戦略的パートナーシップはPFASや極性農薬を含む新興汚染物質に対する高度な分析ワークフローを開発しています。日本による農薬および動物用医薬品の最大残留限界値の改訂は国際基準に合致し、韓国による農薬許容基準と食品表示要件の更新は消費者保護を強化しています。オーストラリアとインドネシアは、輸出志向型経済として国際市場要件を満たすためにより厳格な検査プロトコルを実施する中で、大きな成長機会を示しています。

北米は、国内および輸入食品供給全体での包括的な検査を促進する米国食品医薬品局と米国農務省の厳格な監視メカニズムに支えられ、実質的な市場プレゼンスを維持しています。米国食品医薬品局の2022年度農薬残留物監視報告書では、国内サンプルの96.2%コンプライアンスに対して輸入品は89.5%であることが明らかになり、グローバルな食品貿易における検査の重要な役割が浮き彫りになっています。この地域は高度な実験室インフラと技術革新から恩恵を受けており、SGSなどの企業が主要な製造拠点での施設アップグレードを通じて食品検査能力を拡大しています。南米は、ブラジルによる新規制フレームワークの採用と食品接触材料に関する改訂された技術規制、ならびにアルゼンチン、コロンビア、チリが国際要件を満たすための輸出検査能力を強化する中で、成長機会として台頭しています。中東・アフリカは、食品安全意識の向上と輸出野心の拡大に伴いインフラ投資と規制フレームワークの整備が長期的な成長可能性を生み出す発展途上市場を代表しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

残留物検査市場は断片化された競争構造を示しており、多数のプレーヤー間での大きな統合機会と激しい競争を示しています。市場のダイナミクスは、複数の検査方法論、地理的リーチ、多様な食品カテゴリーにわたる規制専門知識を網羅する包括的なサービスポートフォリオを持つ企業に有利に働いています。主要プレーヤーには、SGS Société Générale de Surveillance SA、Eurofins Scientific、Bureau Veritas、Mérieux Nutrisciences Corporation、Thermo Fisher Scientificなどが含まれます。

SGS、Eurofins、Bureau Veritasなどの主要検査サービスプロバイダーはグローバルな実験室ネットワークと技術能力を活用して市場シェアを獲得し、Thermo Fisher Scientific、Agilent Technologies、Waters Corporationなどの分析機器メーカーは革新と規制コンプライアンス機能で競争しています。戦略的パターンは技術的差別化と地理的拡大を重視しており、企業は結果までの時間を短縮しながら分析範囲を拡大する迅速な検出能力とマルチプレックス検査プラットフォームに多額の投資を行っています。

2024年10月、Bureau VeritasがMérieux NutriSciencesに食品検査事業を3億6,000万ユーロで売却したことは、企業がコアコンピタンスに集中する中でのポートフォリオ最適化戦略を例示しています。Eurofinsは2023年に7.1%のオーガニック成長と実験室能力への継続的な投資で堅調な成長を示し、SGSは数十億ドル規模の栄養補助食品市場をターゲットとした施設アップグレードを通じて北米の食品検査能力を拡大しました。NGS、バイオセンサー、AI強化分析への技術収束は破壊的参入者に機会をもたらし、確立されたプレーヤーはグローバル市場全体でのコンプライアンスを確保する規制関係と検証された方法論を通じて競争優位性を維持しています。

残留物検査業界リーダー

SGS Société Générale de Surveillance SA

Eurofins Scientific

Bureau Veritas

Mérieux Nutrisciences Corporation

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:欧州委員会は、EU全域の食品製品におけるフルキサピロキサド、ラムダ-シハロトリン、メタラキシル、ニコチンの新たな最大残留レベルを確立する規制2025/115を施行し、消費者の安全確保と国際基準との整合を目指しました。

- 2024年10月:Bureau VeritasはMérieux NutriSciencesへの食品検査事業の売却を完了し、売却額は3億6,000万ユーロ、当該事業は2023年に1億3,300万ユーロの収益を上げ、世界34の実験室を運営し1,900名以上のスタッフを擁していました。

- 2024年5月:Agilent TechnologiesはICAR-国立ブドウ研究センターとの戦略的パートナーシップを発表し、インドにおける食品安全基準の強化を目指し、PFAS、極性農薬、抗生物質検査の高度な分析ワークフローを開発しながら、食品安全・基準局および農産物輸出開発機構の要件への規制コンプライアンスを支援しました。この協力には、技術担当者向けの合同ワークショップとスキル開発プログラムが含まれています。

- 2024年3月:米国食品医薬品局は、食品安全近代化法の食品分析のための実験室認定プログラムに基づくマイコトキシン検査に十分な実験室能力があることを発表し、2024年12月から輸入食品のマイコトキシン分析に認定実験室を義務付けました。LAAFプログラムは、標準化された実践と監視メカニズムを通じて検査精度を向上させます。

グローバル残留物検査市場レポートの範囲

グローバル残留物検査市場は、製品タイプ、用途、技術によってセグメント化されています。製品タイプ別では、市場は農薬、重金属、毒素、アレルゲン、その他にサブセグメント化され、用途別では飼料・ペットフードと食品にサブセグメント化されています。技術はさらに、HPLCベース技術、LC-MS/MCベース、免疫測定ベース、その他の技術に分類されています。

| 農薬 |

| 重金属 |

| 毒素 |

| その他 |

| LC-MS/MSベース |

| HPLCベース |

| GC-MS/MSベース |

| ICP-MSベース |

| 免疫測定ベース |

| NGS/バイオセンサー |

| その他 |

| 農作物 | |

| 飼料・ペットフード | |

| 食品・飲料 | 食肉・家禽 |

| 乳製品 | |

| 果物・野菜 | |

| 加工食品 | |

| 飲料 |

| ラボ検査 |

| 検査キット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 残留物タイプ別 | 農薬 | |

| 重金属 | ||

| 毒素 | ||

| その他 | ||

| 技術別 | LC-MS/MSベース | |

| HPLCベース | ||

| GC-MS/MSベース | ||

| ICP-MSベース | ||

| 免疫測定ベース | ||

| NGS/バイオセンサー | ||

| その他 | ||

| 用途別 | 農作物 | |

| 飼料・ペットフード | ||

| 食品・飲料 | 食肉・家禽 | |

| 乳製品 | ||

| 果物・野菜 | ||

| 加工食品 | ||

| 飲料 | ||

| 検査モード別 | ラボ検査 | |

| 検査キット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

食品残留物検査市場の現在の価値はいくらですか?

市場は2026年にUSD 23億3,000万に達し、2031年までにUSD 29億4,000万に達すると予測されています。

最大の収益シェアを占める残留物タイプはどれですか?

農薬が2025年の食品残留物検査市場シェアの44.38%でセグメントをリードしています。

現在、実験室ワークフローで支配的な技術はどれですか?

LC-MS/MSシステムは、その汎用性と規制上の受け入れにより、セグメント収益の35.02%を占めています。

アジア太平洋が最も急成長する地域である理由は何ですか?

規制の近代化、食品輸出の増加、国内生産能力の拡大が地域の年平均成長率4.98%を牽引しています。

飼料・ペットフード検査の需要を促進するものは何ですか?

マイコトキシン規制の拡大と注目度の高い汚染インシデントが、飼料・ペットフードセグメントを2031年まで年平均成長率5.69%に押し上げています。

最終更新日: