ソース、調味料、ドレッシング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

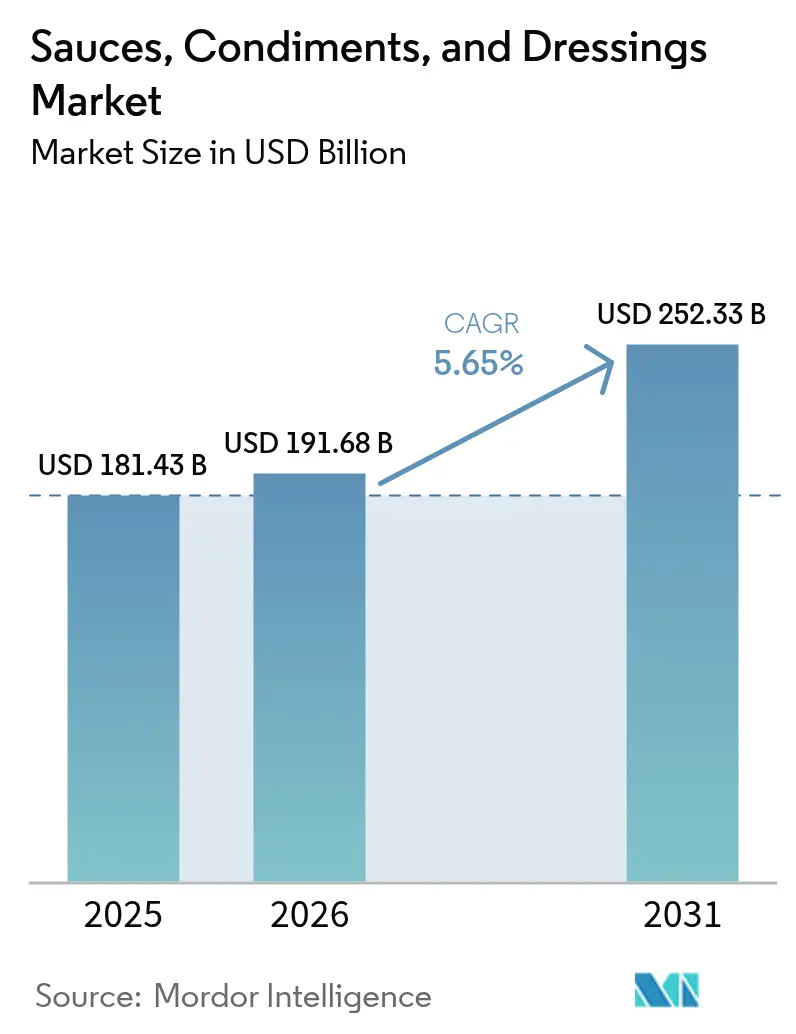

| 市場規模 (2026) | 191.68 十億米ドル |

| 市場規模 (2031) | 252.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | アジア |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソース、調味料、ドレッシング市場分析

2026年のグローバルソース、ドレッシング、調味料市場規模は1,916億8,000万米ドルと推定され、2025年の1,814億3,000万米ドルから成長し、2031年には2,523億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率5.65%で拡大します。消費者が本格的な風味、プレミアムなクリーンラベルレシピ、便利な食事ソリューションをますます求める中、すべてのチャネルで価値創造が急増しています。特に、米国食品医薬品局が2025年に52件の時代遅れの基準を廃止するという決定を含む近代化の取り組みにより、処方変更の課題が緩和され、イノベーションの道が広がっています。この規制変更により、メーカーが新しい原材料や処方を試みることが促進され、製品の差別化が進み、進化する消費者の嗜好に対応できると期待されています。さらに、健康志向の食習慣への関心の高まりにより、ソース、ドレッシング、調味料カテゴリーにおける低ナトリウム、オーガニック、グルテンフリー製品への需要が急増しています。アジア太平洋地域における急速な都市化による即使用可能な調味料への需要拡大、多様な製品へのアクセスを高めるeグロサリー採用の世界的な増加、コスト効率と品質管理を確保する垂直統合型原材料調達戦略などの要因が、ソース、ドレッシング、調味料市場の成長を後押ししています[1]出典:連邦官報、「食品の同一性基準23件の廃止提案」、federalregister.gov。さらに、国際的な料理の影響力の増大とフュージョンフレーバーの人気上昇が、市場参加者が革新し製品ポートフォリオを拡大する新たな機会を生み出しています。

主要レポートのポイント

- 製品タイプ別では、ソースが2025年のソース、ドレッシング、調味料市場シェアの49.25%を占め、ドレッシングは2031年までに年平均成長率6.61%を記録すると予測されています。

- カテゴリー別では、従来型製品が2025年に82.10%の収益シェアで市場を支配しており、オーガニック・クリーンラベル代替品は2026年から2031年にかけて年平均成長率6.05%で拡大すると予測されています。

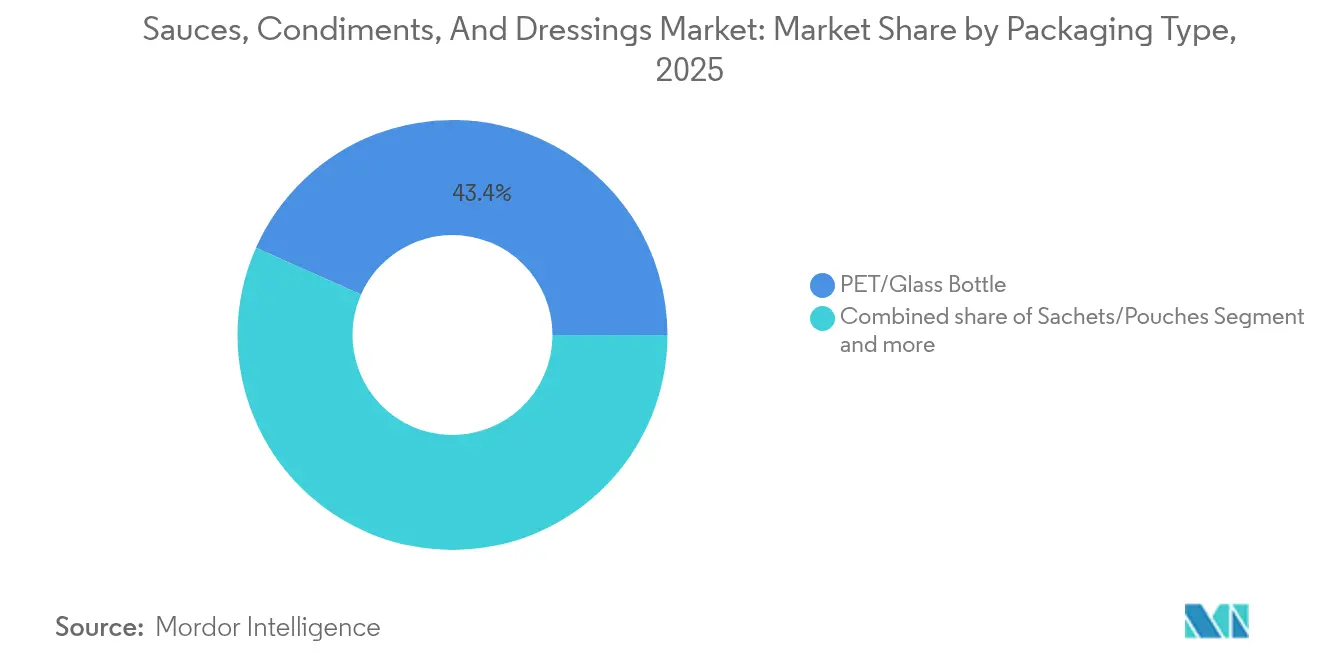

- 包装形態別では、PET・ガラスボトルが2025年の売上の43.35%を占め、サシェとパウチは2026年から2031年にかけて年平均成長率5.86%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケットとハイパーマーケットが2025年の売上高の58.75%を支配しており、オンライン小売は予測期間中に年平均成長率6.71%で最も急速な拡大が見込まれています。

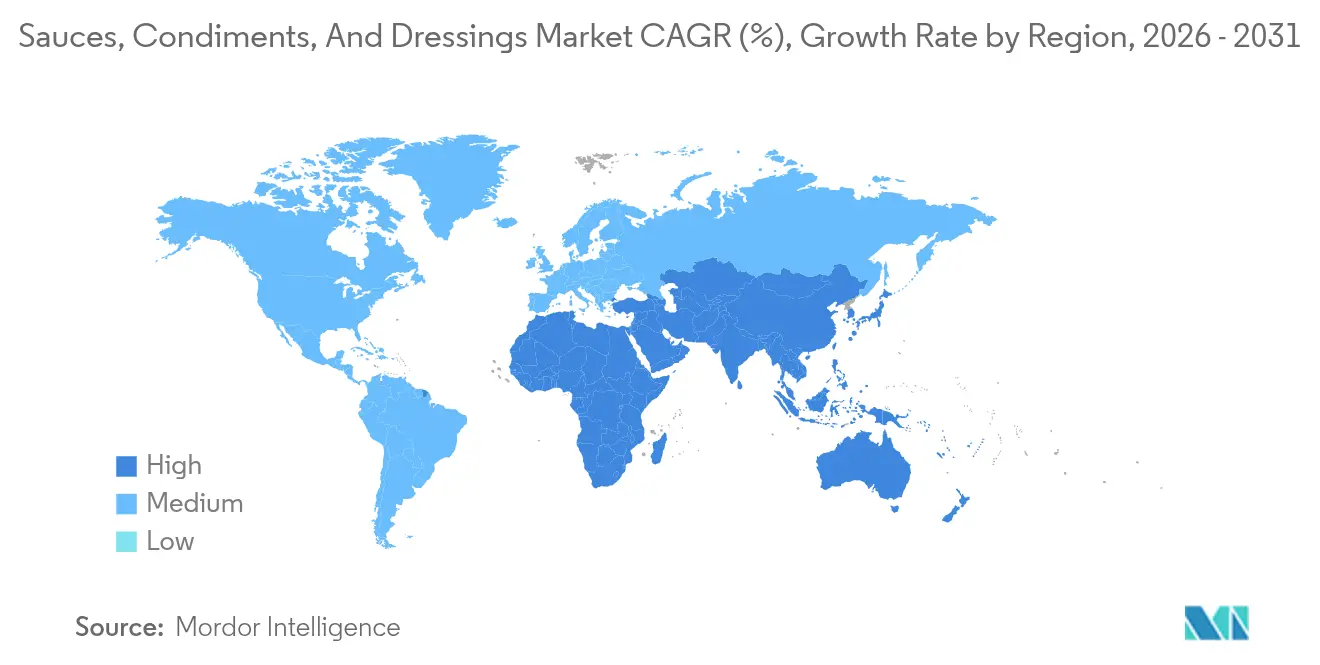

- 地域別では、アジア太平洋が2025年に41.20%のシェアを保有しており、中東・アフリカ地域は2031年までに最高の年平均成長率7.09%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルソース、調味料、ドレッシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品革新とフレーバーの多様化 | +1.2% | グローバル(北米とアジア太平洋に重点) | 中期(2〜4年) |

| 民族料理・地域料理の人気上昇 | +1.0% | グローバル(北米と欧州で最も強い) | 長期(4年以上) |

| プレミアム価格のクリーンラベル処方 | +0.9% | 北米とEU;アジア太平洋でも上昇中 | 中期(2〜4年) |

| 食文化とソーシャルメディアの影響 | +0.8% | グローバルな若年層 | 短期(2年以内) |

| 家庭料理の増加とハイブリッドな食事機会 | +0.7% | 世界の先進市場 | 中期(2〜4年) |

| 機能性原材料による調味料の強化 | +0.6% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品革新とフレーバーの多様化

2024年にFrontiers in Nutritionに掲載された研究において、研究者たちは画期的な発見を強調しました。ブランドは今や、風味を損なうことなくケチャップのナトリウムを最大52%削減できるというものです。このイノベーションは、健康志向の処方変更目標を達成しながら風味を保持する高度なカプセル化技術によって実現されています。多国籍企業はこれらのマイクロデリバリーシステムを活用し、迅速なプロトタイピングキッチンと統合しています。この統合により、パイロットレシピがコンセプトから店頭に並ぶまでの期間が9ヶ月未満に短縮され、製品開発のタイムラインが大幅に加速されています。FDAが2028年2月に「健康的」ラベルの新基準を導入する予定であることから、栄養素豊富な処方変更への圧力が高まっています。これらの基準は、調味料がメイン料理のこのラベル取得を補助できなくなるため、特に影響が大きく、メーカーは独自に革新することを余儀なくされています。その結果、フレーバーハウスとブランドメーカーは、コチュジャンバーベキュー、発酵ゆずアイオリ、チポトレライムクレマなど、より大胆で多様なフレーバープロファイルを開発するために協力しています。これらのフレーバーは、冒険心旺盛な消費者の嗜好と規制上のナトリウム制限の両方に対応し、味とコンプライアンスのバランスを取っています。このように、ソース、ドレッシング、調味料市場では研究開発の機動性がますます重視されています。企業はまた、グローバルにインスパイアされた味への需要の高まりに応えるため、地域を超えたフレーバー翻訳にも注力しており、進化する規制基準を遵守しながら多様な消費者の嗜好に響く製品を確保しています。

民族料理・地域料理の人気上昇

USDAのデータによると、アメリカの家庭はグローバルなスパイスをますます取り入れており、消費者がレストランの料理を自宅で再現するトレンドが示唆されています。この変化は、多様な料理体験への消費者の関心の高まりと、伝統的なアメリカ料理を超えたフレーバーを試みる意欲を反映しています[2]出典:米国農務省、"「人口増加と所得上昇に伴い、今後四半世紀でグローバルな食料消費パターンが変化する見込み」、ers.usda.gov。かつては地元の市場に限られていた伝統的な製品が、今や主流のスーパーマーケットの棚に並ぶようになっています。四川省の豆板醤やメキシコのモレネグロのような商品に見られるこの変化は、国際的な食材への受容が高まっていることを示しています。これに対応して、Unileverのような大手企業は、南米の消費者向けにグアサカカにインスパイアされたマヨネーズなど、地域特有の製品を展開し、この進化する需要に応えています。一方、小規模なクラフトブランドは、本物の文化的なつながりを求める消費者に響く真正性のあるナラティブを優先する流通業者の支援を受けて、棚のスペースを確保しています。原産地と伝統的な加工方法に根ざした真正性が、ソース、ドレッシング、調味料の人気急上昇につながっています。在来の発酵方法や単一農園産のペッパー品種への注目が、これらの製品の魅力をさらに高めており、特にユニークで高品質な原材料を重視するフレーバー探求者の間で人気を博しています。

プレミアム価格のクリーンラベル処方

消費者は認識できる原材料に対してプレミアムを支払う意欲がますます高まっており、オーガニック食品への需要が急増しています。このトレンドは、食品業界における透明性と自然製品への嗜好の高まりを示しています。関連する動きとして、欧州委員会は遺伝毒性レビューを実施した後、8種類のスモークフレーバーの段階的廃止を開始しました[3]出典:欧州委員会、"「加盟国がEU市場からのスモークフレーバーの撤退を承認」、ec.europa.eu。この規制措置は重要な先例を設け、多くのメーカーが進化する安全基準を満たすために積極的に製品を処方変更することを促しています。これに対応して、調味料メーカーはこれらの変化に対応するための戦略的投資を行っています。これらの投資には、新鮮な原材料の安定供給を確保するための垂直統合型ハーブガーデンの設立、倫理的・品質基準を満たすためのケージフリー卵契約の確保、人工添加物を置き換えるための天然保存料ブレンドの開発が含まれます。さらに、サプライチェーンの透明性アプリがプレミアムポジショニングの強化において重要な役割を果たしています。これらのアプリにより、消費者はボトルラベルに表示された農場レベルのQRコードをスキャンすることで製品の原産地に関する詳細情報にアクセスでき、信頼とブランドロイヤルティを育んでいます。これらのトレンドは総じて、ソース、ドレッシング、調味料市場の価値プールを拡大するだけでなく、人工添加物に対する業界の許容度を引き締め、より持続可能で消費者中心の慣行への転換を示しています。

食文化とソーシャルメディアの影響

短尺レシピ動画はわずか数週間で全国的な調味料ブームを引き起こすことができ、2024年のバイラルな「ピンクソース」センセーションにそれが見られました。この急速なペースは、既存プレーヤーの市場投入タイムラインを短縮する一方、機動力のある新規参入者に大きなスポットライトを当てています。主要プラットフォームのハッシュタグ分析によると、2025年第1四半期に調味料関連のトップ100投稿が合計24億回の視聴を集め、消費者の嗜好を形成するデジタルコンテンツの絶大なリーチと影響力が浮き彫りになっています。このような急速なトレンドサイクルにより、ブランドはいかなるミスに対しても高まる評判リスクに直面しており、ネガティブなフィードバックはポジティブなトレンドと同様に素早く広まる可能性があります。これに対応して、ブランドはリアルタイムのソーシャルリスニングツールを活用して消費者感情を監視し、マイクロバッチのパイロットリリースで新製品をより小規模な管理された環境でテストするようになっています。この即時性は製品フレーバーに影響を与えるだけでなく、包装デザイン、提供スタイル、さらにはマーケティング戦略も再定義しています。ブランドはデジタルファーストの消費者の習慣に合わせた製品を提供することにますます注力し、視覚的に魅力的な美学、革新的なフォーマット、利便性重視のソリューションに焦点を当て、競争の激しい市場で注目を集めています。ソース、ドレッシング、調味料市場はこれらの需要に応えるために急速に進化しており、トレンドが一夜にして変わる時代における関連性を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖分・高塩分および保存料への懸念 | –0.8% | グローバル(EUと北米で最も厳格) | 短期(2年以内) |

| トマト・チリのコモディティ価格の変動 | –0.6% | グローバル;加工拠点で深刻 | 中期(2〜4年) |

| 輸出業者向けの地域別ラベリングコンプライアンスコスト | –0.4% | EU・米国・中国の回廊 | 長期(4年以上) |

| 添加物に対する消費者の懐疑心 | –0.5% | 先進市場、世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高糖分・高塩分および保存料への懸念

FDAが2028年1月1日を栄養表示更新の期限として設定したことで、グローバルブランドはポートフォリオ全体でナトリウムと糖分のレベルを同時に調整することを余儀なくされています。この規制変更は消費者のより健康的な選択を促進することを目的としていますが、メーカーにとって重大な課題をもたらしています。ソースとドレッシングはメイン料理が「健康的」基準を満たすのを助けることができないため、企業はこれらの製品を独自に刷新する課題を抱えており、大規模な処方変更の取り組みが必要です。従来の保存料が精査される中、味の保持と製品の安全性確保に課題が生じています。特に、かつて広く使用されていた安息香酸塩やパラベンは、消費者と規制当局の懸念の高まりにより、複数の小売業者の回避リストに掲載されています。これらの問題に対処するため、メーカーは独自の塩味増強剤や天然抗菌システムにますます依存しています。しかし、これらの高度な原材料はプレミアム価格であり、生産コストを増加させ、確立されたフレーバープロファイルを変える可能性があり、ブランドロイヤルティに影響を与える可能性があります。ソース、ドレッシング、調味料市場の小規模プレーヤーにとって、これらの課題はさらに顕著です。限られたリソースと厳しい予算が新しい処方の実験能力を制限し、より高いコストを吸収して革新的なソリューションに投資できる大企業との競争を困難にしています。その結果、市場のダイナミクスはこれらの規制および消費者主導の変化に適応できる資源豊富なブランドに有利に傾く可能性があります。

トマト・チリのコモディティ価格の変動

2024年、カリフォルニア州の加工用トマトの生産量は極端な気象により12%減少し、エルニーニョ現象がペルーのアヒアマリロ作物に壊滅的な被害をもたらし、グローバルなサプライチェーンと原材料の入手可能性を大幅に混乱させました。世界的な在庫対使用比率が改善されているにもかかわらず、世界銀行は継続的な変動性を指摘し、メーカーがコスト管理と安定した供給確保において直面する課題を強調しています。先物ヘッジを行っていないメーカーは特に脆弱であり、即時の価格急騰を吸収するか、製品の品質と消費者満足度に影響を与える可能性のあるレシピの再仕様化を余儀なくされます。これらの課題に対抗するため、一部のメーカーはニンジンベースのケチャップ類似品や乾燥ペッパーペーストなどの代替原材料に多様化しています。しかし、これらの代替品は、フレーバー、食感、または全体的な製品体験の変化が消費者の期待に沿わない可能性があるため、消費者拒否のリスクを伴います。原材料の逼迫が続けば、ソース、ドレッシング、調味料市場の中期的な成長軌道を大幅に抑制し、イノベーションの減少、価格上昇、メーカーの収益性の制約につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多用途なソースがリードを維持

2025年、ソースは898億6,000万米ドルの小売価値を記録し、ソース、ドレッシング、調味料のグローバル市場の49.25%という堅固なシェアを占めました。ソースはミールキットやマリネから終日のディップまで多用途な用途で市場を支配しています。職人的なチリペーストや発酵大豆ブレンドの台頭により、ソースはプレミアム小売スペースへと進出し、本格的で大胆なフレーバーを好む消費者に対応しています。ブランドイノベーションは、炒め物ソース用のスクイーズパウチや大容量グレービー用のファミリーサイズジャーなどの包装を通じて輝きを放ち、利便性と関連性を高めています。このセグメントの魅力は、特に即食食品やスナックなどの隣接カテゴリーにも広がり、消費の場を拡大しています。ドレッシングやその他の調味料が注目を競う中、ソースは料理のトレンドと巧みに進化しながら家庭やフードサービスキッチンにおける不可欠な役割を維持し、市場をしっかりと支えています。

ドレッシングはソース、ドレッシング、調味料分野で最も急成長するセグメントとして台頭しており、2031年までに年平均成長率6.61%を達成すると予測されています。その上昇は、カロリーを意識する消費者に響く低油エマルジョンや発酵ベースなどの健康志向の処方変更によって牽引されています。ギリシャヨーグルトやアボカドオイルドレッシングなどのイノベーションは、風味を犠牲にすることなく栄養豊富なプロファイルを提供しています。スパイスインフューザー付きのポアオーバーボトルなどの改良された包装は、家庭でのカスタマイズを促進し、ドレッシングがソースに匹敵できるようにしています。ドレッシングはサラダやグレインボウルからサンドイッチまで、より広い食事スペクトルを補完するようになり、その使用範囲を拡大しています。ブランドがドレッシングとソースの両方の特徴を融合したハイブリッド製品を開発するにつれて、境界線が曖昧になっています。しかし、堅固な健康志向のイノベーションパイプラインにより、ドレッシングカテゴリーは今後10年の終わりまで持続的な成長が見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:クリーンラベルがコスト制約の下で台頭

2025年、従来型レシピがグローバルソース、ドレッシング、調味料市場を支配し、82.10%という印象的なシェアを占めました。価格に敏感な地域の節約志向の消費者は、これらの価値重視のブランドに引き寄せられ、市場リーダーシップを強固にしています。しかし、インフレ調整後のバスケット分析は、プレミアム従来型調味料における注目すべき回復力を示しており、消費者は劣ったオルタナティブへのダウングレードに消極的であることが示されています。小売チャネルでは従来型製品が棚スペースの大部分を占めています。健康トレンドがよりクリーンな処方からの競争をもたらす中、多くの従来型ブランドはナトリウムの削減や合成乳化剤の植物性繊維への置き換えなど、微妙な処方変更を行い、認識のギャップを埋めています。これらの戦略的な動きは、市場シェアを守るだけでなく、クリーンラベルブランドに通常関連するクレームに対する競争力を高めています。

クリーンラベルのソース、ドレッシング、調味料は上昇軌道にあり、推定年平均成長率6.05%で拡大し、市場で最も急成長するセグメントとなっています。この急増は、透明性への消費者の需要の高まりによって促進されており、購買選択は馴染みのある原材料やUSDAオーガニック、EUリーフ、非GMOプロジェクト認証などの認証によって左右されています。これに対応して、小売業者はカテゴリーを超えた探索を促進するため、無添加ケチャップをグルテンフリー醤油と並べた専用の「ナチュラル」セクションを設けています。2024年にオーガニックトマトの作付面積が4%減少するなどの課題に直面しながらも、ブランドは革新を続けています。認証オーガニックベースと従来栽培のスパイスをブレンドし、「より良い選択肢」として販売しています。この適応力は供給制約を乗り越えるだけでなく、品質意識の高い消費者にも響いています。従来型製品が徐々にクリーンラベルの特性を取り入れるにつれて、原材料の純粋性への重点が薄れ、競争の焦点がブランディング、ナラティブ、価格戦略へとシフトする可能性があります。

包装別:フレキシブルフォーマットが分量管理を加速

2025年、PETとガラスボトルを合わせると、ソース、ドレッシング、調味料市場の小売量の43.35%を占め、主要な包装形態としての地位を強固にしました。PETボトルはケチャップなどの大容量カテゴリーで主流であり、スクイーズしやすいデザインが分量の正確さを助け、カロリーを意識する消費者にとって重要な機能となっています。一方、ガラスボトルは特に伝統的なパスタソースや発酵チリオイルにおいてプレミアムポジショニングを体現しており、視覚的な透明性と製品の魅力が最重要視されています。このシナジーにより、セグメントはマスマーケットの需要とプレミアムブランドのナラティブの両方に対応し、消費者リーチを広げています。カートンベースのフォーマットはブロスや即席グレービーなどの専門ニッチで進出していますが、依然として小規模なプレーヤーであり、PETとガラスが小売における重要な役割を維持しています。確立されたインフラ、棚での認知度、適応性が新興フォーマットに対する回復力を強化しています。

サシェとパウチはソース、ドレッシング、調味料市場で最も急成長する包装セグメントとして台頭しており、予測年平均成長率5.86%を誇っています。その成長は、外出先での消費の急増と、硬質フォーマットと比較した1食あたりのプラスチック使用量削減の利点によって促進されています。ブランドオーナーは、パウチがガラスと比較して最大60%低いカーボンフットプリントを持つことを強調し、厳格なEUリサイクル義務と包括的な持続可能性目標に沿っています。クイックサービスレストラン(QSR)が先頭に立ち、保管を最適化し運営効率を高めるラミネートフィルムスティックへの移行を進めています。フレキシブル包装はブランディングの多様性を提供するだけでなく、サプライヤーがリサイクル性を高めるための紙ベースのバリアコーティングやモノマテリアルラミネートを開発するようになっています。環境上の利点、消費者の利便性、変化する規制への適応性の組み合わせにより、サシェとパウチは今後10年の終わりまでカテゴリーの主要な成長ドライバーとして位置づけられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が実店舗を上回る

2025年、スーパーマーケットとハイパーマーケットはソース、ドレッシング、調味料の市場シェアの58.75%を占め、主要な販売チャネルとしての役割を強固にしました。その優位性は、製品の視認性の向上、多様な品揃え、サンプリングキオスクやライブクッキングデモを通じた衝動買いを促進する能力から生まれています。このような実体験は新しいフレーバーやフォーマットの探索を促進し、オンラインでは達成が難しい体験を提供しています。十分な棚スペースにより、プレミアムから節約志向の消費者まで対応するさまざまなブランドと包装を収容できます。さらに、実店舗は配送の遅延やコストなしに即時の製品アクセスという利点を提供しています。感覚的なインタラクション、多様な選択肢、即時の満足感の組み合わせが、オンラインプラットフォームが台頭する中でも、このカテゴリーにおけるスーパーマーケットとハイパーマーケットの礎となる小売チャネルとしての地位を確固たるものにしています。

eコマースはソース、ドレッシング、調味料の主要な流通チャネルとして急速に台頭しており、堅固な年平均成長率6.71%を誇っています。この急増は、サブスクリプションバンドル、当日配送、ショッピング体験をカスタマイズするAI駆動のフレーバー提案によって促進されています。パンデミック中に形成されたデジタルでの大量購入などの習慣が定着しています。マーケットプレイスはアルゴリズムによるクロスセリング(例:スリラチャと寿司米キットのペアリング)を活用して平均バスケット価値を高めています。ダイレクトトゥコンシューマープラットフォームはストーリーテリングアプローチと限定製品ドロップで際立ち、ブランドロイヤルティを育んでいます。しかし、高いラストマイル配送費用という課題が迫っており、拡大のためのクリックアンドコレクトとハイブリッドモデルの重要性が浮き彫りになっています。今後、配送コスト、小売業者のデータ共有の利点、消費者の嗜好の変化が、eコマースが従来の小売からより多くの市場シェアを獲得するペースを形成するでしょう。

地域分析

2025年、アジア太平洋はグローバル市場の41.20%という支配的なシェアを占め、都市部のハブが屋台料理の伝統と現代的な安全対策をシームレスに融合させています。中国が2025年2月に統一添加物制限GB 2760-2024を導入したことで、チリ豆ペーストや大豆ベースのディップの輸出承認が加速する見込みです。一方、日本と韓国はコールドチェーン物流を活用してキムチや低酸性ドレッシングを保護するプレミアムな道を歩んでいます。対照的に、インドとインドネシアは量に注力しており、中堅ブランドがキャッシュアンドキャリー卸売業者やダークストアアグリゲーターを通じてリーチを拡大しています。この地域のフレーバーフュージョンは明らかで、韓国のコチュジャンがタイのライスボウルの上に乗るようになり、これらのブレンド調味料のクロスボーダー需要を高めています。

中東・アフリカは現在、中一桁台の市場シェアを保有していますが、2026年から2031年にかけて最高の年平均成長率7.09%を達成する軌道にあります。UAEは76億3,000万米ドルという堅固な食品加工セクターを誇り、輸入トマトペーストをローカルブランド向けに巧みに再包装しています。ビジョン2030に沿って、サウジアラビアは国内のソース工場を支援し、輸入依存を削減してハラール認証製品を推進することを目指しています。南アフリカの急成長するクイックサービスチキンアウトレットがペリペリソースの消費急増を促進しており、ナイジェリアのデジタルグロサリープラットフォームは都市部の若者に便利な分量パウチを提供しています。ジェベルアリとタンジェメッドのフリートレードゾーンが再輸出プロセスを合理化し、市場の地域的なリーチを広げています。

北米と欧州は確立された市場でありながら、引き続き収益性の高い市場です。ここでは、プレミアム化と規制準拠の処方変更への注力が低一桁台の緩やかな価値成長率を牽引しています。2028年1月に設定されたFDAラベル期限に向けて、米国ブランドは積極的にレシピを刷新し、シュリンクフレーションや健康的な認識などのトレンドに合わせた全国的な更新を行っています。欧州はPPWRイニシアチブに牽引された包装の循環性を推進しており、テザードキャップやモノマテリアルパウチなどのイノベーションへの大規模な投資が行われ、単なる味を超えた差別化が強調されています。メキシコとブラジルが牽引する南米の成長は、地元のチリ農業とクラフトビールのペアリングに支えられており、GDPの上昇とともに拡大が回復しています。さらに、2026年後半に発効予定のメルコスール統一添加物コードが処方設計を簡素化し、よりスムーズなクロスボーダーイノベーションを促進することが期待されています。

競争環境

グローバルソース、ドレッシング、調味料市場は中程度の集中度を示しており、確立された多国籍企業と、真正性のあるポジショニングと専門的な流通戦略を活用する新興地域プレーヤーとの間でバランスの取れた競争が行われています。2024年、統合のペースが加速しました。Campbell SoupがSovos Brandsと合併し、Rao'sの流通を拡大してプレミアムパスタソースプラットフォームを強化しました。この戦略的な動きにより、Campbell Soupはプレミアムセグメントでの足場を強化し、高品質で本格的な製品への進化する消費者の嗜好に対応できるようになりました。McCormickはSauer Brandsを10億米ドル超で買収する交渉を開始し、大胆で多様なフレーバーへの需要の高まりに沿った小売スパイスとホットソースポートフォリオの強化への野心を示しました。一方、Kraft Heinzは2025年上半期の業務効率化を通じて19億米ドルの営業キャッシュフローを獲得し、これらの資金をデジタル棚診断と完全リサイクル可能なケチャップキャップに投入し、持続可能性と包装イノベーションへのコミットメントを示しています。

中国の佛山海天や メキシコのHerdezなどの地域プレーヤーは、文化的な真正性を活用して国内市場シェアを強固にしながら、選択的に輸出に進出しています。佛山海天は地元の味への深い理解を活用して中国での優位性を維持し、HerdezはメキシコのリッチなCulinary遺産を活用して国際市場でのフットプリントを拡大しています。ターメリック入りギースプレッドやプレバイオティクスみそドレッシングなどの機能性強化製品を提供するスタートアップは、ウェルネステーマと料理の芸術性を融合させることでベンチャーキャピタルの関心を集めています。これらの革新的な製品は、フレーバーとともに機能的なベネフィットを求める健康志向の消費者に対応し、このニッチセグメントの成長を牽引しています。

テクノロジーへの投資は、AI駆動の需要予測、連続式殺菌機の予知保全、トマトの原産地追跡のためのブロックチェーンに傾いており、すべてリコールリスクの最小化とコンプライアンスの合理化を目的としています。これらの進歩は業務効率を高めるだけでなく、サプライチェーン全体の透明性とトレーサビリティを確保することで消費者の信頼を構築します。ソース、ドレッシング、調味料セクターでの成功は、生産能力だけでなく、規制要求に対応した研究開発パイプラインと堅固なオムニチャネルマーケティングにますます依存するようになるでしょう。

ソース、調味料、ドレッシング業界のリーダー

McCormick & Company Inc.

The Kraft Heinz Company

Unilever PLC

Kikkoman Corporation

Mizkan Holdings Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Heinzはスウィートタンギーバーベキュー、ストリートコーン、スウィートチリの3種類のグローバルフレーバーソースを発表しました。これらのソースは多様な味の嗜好に対応するよう設計されており、グローバルな料理にインスパイアされたユニークなフレーバーを提供しています。

- 2024年8月:Bachan'sはオリジナルとスウィート&スパイシーの両バリアントを特徴とする日本風ディッピングソースを発売しました。製品は石臼挽きごま(練りごま)と白みそなどのプレミアム原材料で作られており、本格的な日本の風味を強調しています。

- 2024年6月:Heinzはブラックガーリックランチとハリッサアイオリの2種類の新しいソースを発売しました。いずれも限定版でカテゴリーに新しいものです。これらの革新的な製品は、ユニークで大胆なフレーバーへの進化する消費者の嗜好に対応し、調味料市場におけるHeinzの製品ポートフォリオを拡大することを目的としています。

- 2024年1月:Kikkomanの欧州販売拠点が、地域市場でのプレゼンスと魅力を高めるため、日本文化を反映したデザインの特別限定版醤油テーブルディスペンサーを発売しました。

グローバルソース、調味料、ドレッシング市場レポートの範囲

ソース、調味料、ドレッシングは天然原材料から製造され、人工甘味料、ペクチン、ゲル化剤などの添加物を含みません。

市場は製品タイプ、流通チャネル、地域別にセグメント化されています。タイプ別では、市場はソース、ハーブ・スパイス、ディップ、ドレッシング、その他の製品タイプにセグメント化されています。ソースはさらに調味ソースと料理用ソースにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンス・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記セグメントの市場規模と予測を金額(米ドル)で提供しています。

| ソース | 調味ソース |

| 料理用ソース | |

| ハーブ・スパイス | |

| ディップ | |

| ドレッシング | |

| その他の製品タイプ |

| 従来型 |

| オーガニック・クリーンラベル |

| PET・ガラスボトル |

| サシェ・パウチ |

| その他(テトラパック、ジャー、カップ、その他) |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ソース | 調味ソース |

| 料理用ソース | ||

| ハーブ・スパイス | ||

| ディップ | ||

| ドレッシング | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型 | |

| オーガニック・クリーンラベル | ||

| 包装別 | PET・ガラスボトル | |

| サシェ・パウチ | ||

| その他(テトラパック、ジャー、カップ、その他) | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのグローバルソース、ドレッシング、調味料市場の予測値は?

このセクターは2031年までに2,523億3,000万米ドルに達し、年平均成長率5.65%で拡大すると予測されています。

現在最大のシェアを持つ製品タイプはどれですか?

ソースで、2025年の収益シェアは49.25%です。

サシェとパウチがボトルよりも速く成長しているのはなぜですか?

分量管理、プラスチック使用量の削減、EUリサイクル義務に沿っており、年平均成長率5.86%を牽引しています。

2031年までに最も速い成長が見込まれる地域はどこですか?

中東・アフリカで、加工投資と貿易ハブ物流により年平均成長率7.09%と予測されています。

FDAの新しいラベリング規則はメーカーにどのような影響を与えますか?

すべてのブランドは2028年1月までにナトリウムと糖分の制限に合わせて同時に処方を変更する必要があり、研究開発と包装コストが増加します。

このソース、調味料、ドレッシング市場レポートはどの年をカバーしており、2025年の市場規模はいくらでしたか?

2025年のソース、調味料、ドレッシング市場規模は1,916億8,000万米ドルと推定されました。レポートはソース、調味料、ドレッシング市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のソース、調味料、ドレッシング市場規模を予測しています。

最終更新日: