屋根用化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 111.65 十億米ドル |

| 市場規模 (2031) | 139.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋根用化学品市場分析

屋根用化学品市場規模は、2025年の1,068億1,000万米ドルから2026年には1,111億6,500万米ドルに成長し、2026年〜2031年の年平均成長率4.53%で2031年までに1,393億2,000万米ドルに達すると予測されています。成熟経済圏における安定した更新サイクルと、アジア太平洋地域における新規建設活動の拡大が相まって、需要は上昇軌道を維持しています。建設刺激策プログラム、気象関連の屋根損傷事例の増加、そしてより厳格なエネルギー基準が、ポリマー改質型・低VOC・反射型化学品の用途範囲を拡大しています。ビチューメン系システムは依然として仕様面でトップの地位を占めていますが、建物所有者がライフサイクル価値と規制への適合を優先するにつれ、ポリウレタン、アクリルおよびシリコーン代替品が急速に普及しています。市場の分散化は依然として高い水準にありますが、供給業者がコスト競争力、地理的展開および技術的深度を追求する中、統合化の勢いは加速しています。

主要レポートの要点

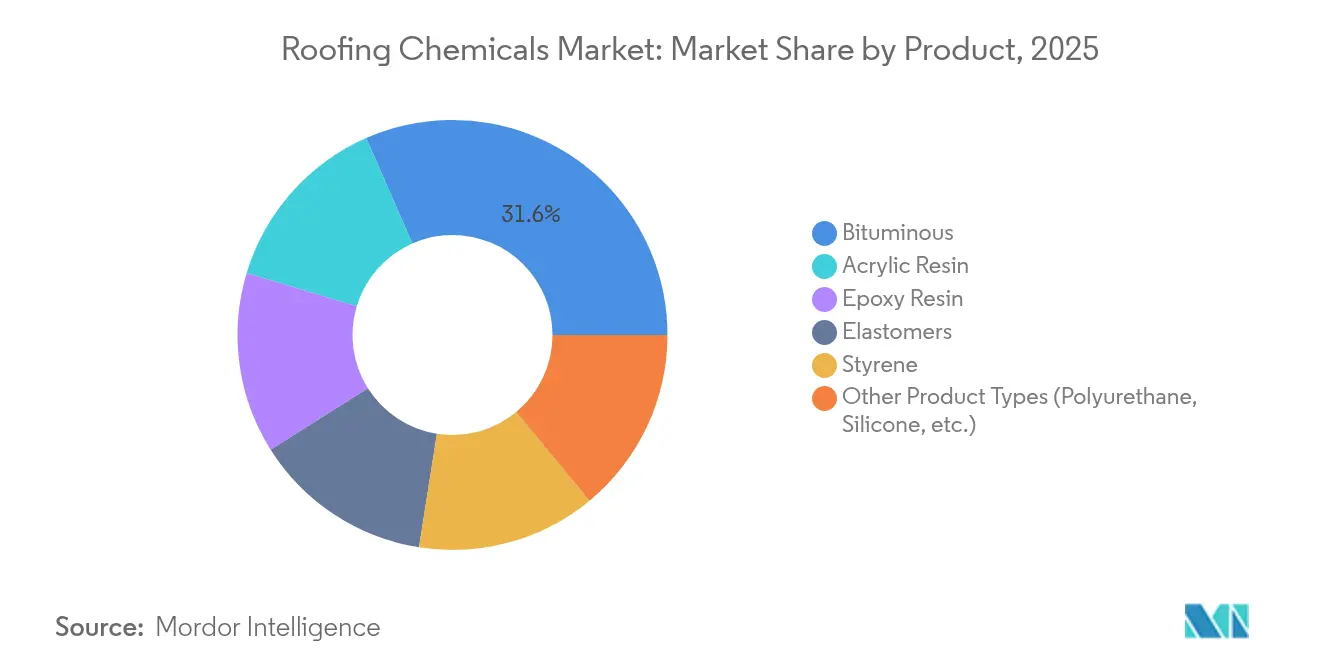

- 製品タイプ別では、ビチューメン系製品が2025年の屋根用化学品市場シェアで31.58%を占めトップに立ち、ポリウレタン系およびシリコーン系システム等その他の製品タイプは2031年までに年平均成長率5.44%で拡大すると予測されています。

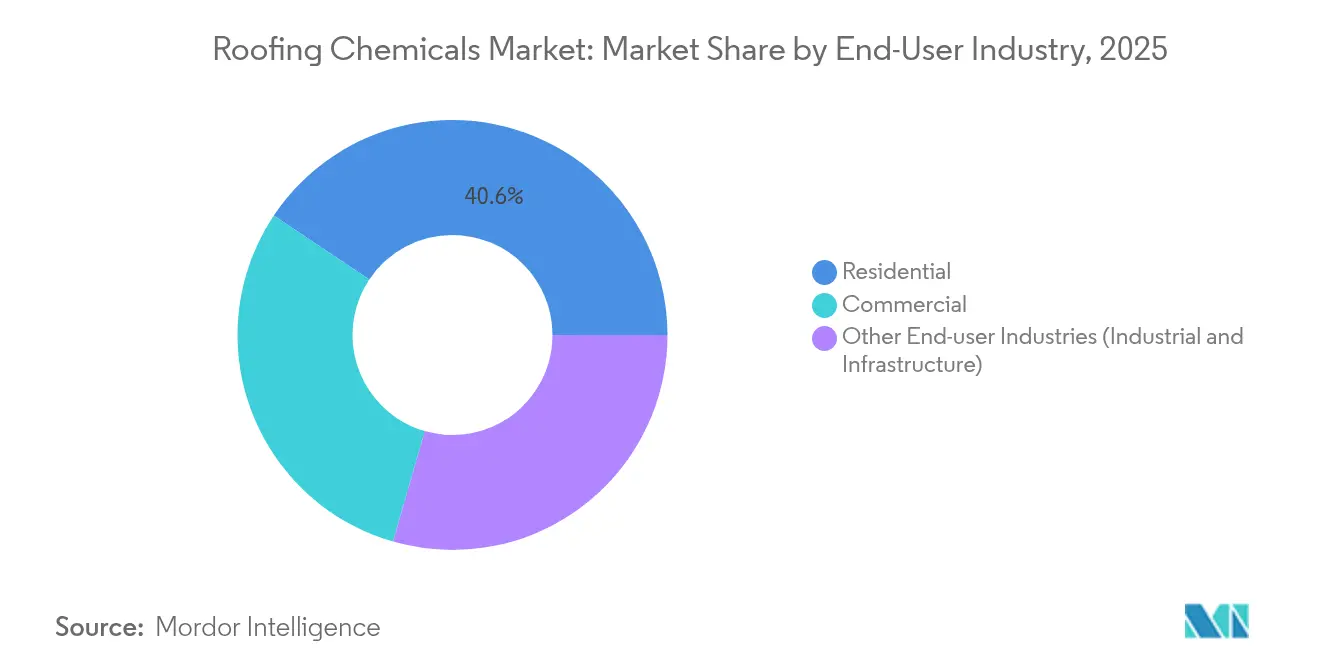

- エンドユーザー産業別では、住宅部門が2025年の屋根用化学品市場規模の40.62%を占め、工業・インフラ用途は2026年〜2031年の間に年平均成長率5.15%で拡大しています。

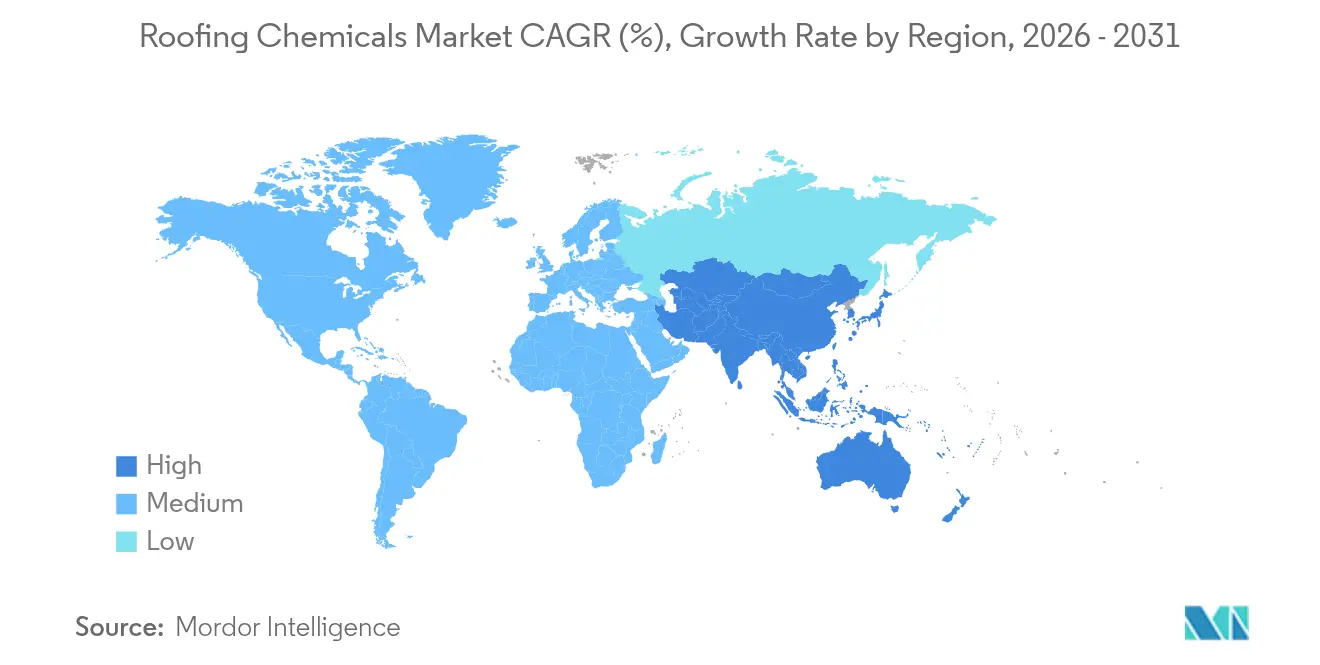

- 地域別では、アジア太平洋が2025年の収益の44.02%を獲得しており、同地域は年平均成長率5.04%で成長し、2031年まで世界最速の伸びを示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の屋根用化学品市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設・インフラセクターの拡大 | +1.2% | 世界全体、特にアジア太平洋および北米に最大の影響 | 中期(2〜4年) |

| 老朽化した建築ストックと屋根の更新プロジェクト | +1.8% | 北米および欧州、先進アジア太平洋市場への波及 | 長期(4年以上) |

| エネルギー効率の高いクールルーフへの需要拡大 | +0.9% | 世界全体、カリフォルニア州、EU、および都市ヒートアイランド地帯での早期採用 | 中期(2〜4年) |

| 気候強靭性と防水性能への需要増加 | +1.3% | 世界全体、ハリケーン・ひょう害の多い地域に最大の影響 | 短期(2年以下) |

| クラスA耐火化学品への保険主導の需要 | +0.7% | 北米、オーストラリア、および山火事の多い地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建設・インフラセクターの拡大

大規模な刺激策および都市化プロジェクトを背景に、世界の建設支出は増加しています。米国では、インフラ投資・雇用法(Infrastructure Investment and Jobs Act)が高速道路・街路工事に1,260億米ドルの公共投資を促進し、前年比16%の増加をもたらしており、これが橋梁、交通ハブ、保守デポにおける保護用屋根コーティングの需要拡大へと波及しています。セメント、木材、労働力コストの上昇が請負業者の利益率を圧迫し続ける中、耐久性が高く価格競争力のあるビチューメン系膜材の魅力が高まっています。プロジェクトの受注残は依然として堅調ですが、労働力不足により、施工業者は現場での労働時間を削減できる事前調合済みのスプレー施工型システムへの転換を促されています。

老朽化した建築ストックと屋根の更新プロジェクト

北米および欧州では、非裁量的な屋根の張り替え需要が新規建設需要を上回っています。1980年代後半のブーム期に建設された商業施設が耐用年数の終わりを迎えつつあり、プレミアムな化学品アップグレードを軸とした改修工事の予測可能な流れが生まれています。米国の屋根サービス業は2023年に275億米ドルの収益を上げており、これはメンテナンス間隔を延長し高まるエネルギー効率目標を満たす高性能膜材を選択するオーナーによって支えられています。安定した更新サイクルの見通しが、屋根用化学品市場を新規建設の景気循環的な落ち込みから守っています。

エネルギー効率の高いクールルーフへの需要拡大

エネルギー基準の強化により、反射型コーティングはニッチな存在から標準仕様へと転換しつつあります。カリフォルニア州のタイトル24(Title 24)は、低勾配屋根に対して経年太陽反射率0.63および熱放射率0.75の達成を義務付けており、明白アクリル系およびエラストマー系システムの採用を大幅に後押ししています。米国エネルギー省(U.S. Department of Energy)は、クールルーフが温暖な気候において年間冷房使用量を最大15%削減できると試算しています[1]米国エネルギー省、「クールルーフ」、energy.gov。こうした経済性と都市ヒートアイランドへの懸念が相まって、アクリル分散体およびシリコーントップコートが世界的に主流仕様へと浸透しています。

気候強靭性と防水性能への需要増加

ひょう嵐、ハリケーンおよび対流性風害が激化しており、損害保険会社は高品質な屋根組立を強く求めるようになっています。米国の屋根補修・張り替え支出は2024年に310億米ドルに達し、2022年比30%増となり、住宅保険請求額の4分の1以上を風害およびひょう害が占めています。極端な熱サイクル下でも柔軟性を維持するポリマー改質ビチューメンおよびエラストマー系膜材は、建築基準に強靭性指標が組み込まれるにつれシェアを拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動 | -0.8% | 世界全体、ビチューメン系製品セグメントに最大の影響 | 短期(2年以下) |

| ビチューメンに対する厳格なVOC/REACH規制 | -0.6% | 欧州、北米、アジア太平洋への拡大 | 中期(2〜4年) |

| スプレー施工型システムにおける熟練労働力不足 | -0.4% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動

ビチューメン系製品ラインは、原材料コストの不安定さによる継続的なマージン圧迫に直面しています。研究によると、原油価格が1%上昇すると、3ヶ月の時差を伴いアスファルト価格が0.58%上昇することが示されています。2024年には、アスファルトシングルおよびコーティング材料製造業の生産者物価指数(PPI)が2.19%低下して293.79となり、原油価格の最近の安定化を反映しました[2]労働統計局、「産業別生産者物価指数:アスファルトシングルおよびコーティング材料」、bls.gov。それでもなお、持続的な変動は依然として重大な戦略的懸念事項です。メーカーは石油依存度を低減しつつ性能水準を維持することを目的としたハイブリッド配合の開発によってこの課題に取り組んでいます。この変動は価格に敏感な市場セグメントに大きな影響を与え、より安定した原材料コストを提供するバイオベース代替品への機会を生み出しています。

ビチューメンに対する厳格なVOC/REACH規制

環境規制が従来のビチューメン系配合の状況を塗り替えています。これらの規制はコストのかかる再配合を強いるだけでなく、規制に適合した代替品にとっての市場シェア獲得機会も生み出しています。例えば、南海岸大気質管理地区(South Coast Air Quality Management District)の改正規則1168は、毒性への懸念を理由に屋根用製品へのパラクロロベンゾトリフルオリドおよびターシャリーブチルアセテートの使用を禁止しています。同規則はまた、59カテゴリーの接着剤およびシーラントにわたってVOC制限値を設定しています。一方、欧州のREACH規制は年間1トン以上製造される化学品に対して登録書類の提出を義務付けています。これにより一部の化学品が市場から撤退し、製品コストの上昇につながる可能性があります。こうした規制上の圧力が水系および低VOC配合への転換を加速しています。この転換は、環境基準に適合しつつ施工性能も維持するアクリルおよびポリウレタン系システムに特に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ビチューメン系の優位性がイノベーションの圧力に直面

ビチューメン系膜材は、請負業者の習熟度および魅力的な初期費用を背景に、2025年においても31.58%のトップシェアを維持しました。SBS改質シートのようなポリマー強化品種は低温柔軟性と疲労耐性を向上させており、高性能代替品の台頭にもかかわらず市場での存在感を保っています。しかし、屋根用化学品市場が低VOC、クールルーフおよび速硬化要件へとシフトする中、ポリウレタン、シリコーンおよびアクリルコーティングは年平均成長率5.44%で拡大しています。DowのバイオベースNORDEL REN EPDMは、従来の性能を維持しながら再生可能原料へのシフトを体現しています。

研究開発の焦点は、ビチューメンの強靭性とポリマーの反射率または弾性を組み合わせたハイブリッドシステムに置かれています。水系ポリウレタン分散体は現在、VOCレベルを50g/L以下に抑えながら20MPa以上の引張強度を実現しており、自治体の改修プログラムでの採用に向けた仕様化が進んでいます。改質アクリルはクールルーフのニッチ市場を席巻しており、シリコーントップコートは低勾配組立における滞水耐性で優位に立っています。このイノベーションの連鎖が屋根用化学品市場の競争力を維持し、配合の柔軟性を持つ供給業者にとってのホワイトスペース機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:住宅の安定性と工業用途の成長

住宅の屋根張り替えは予測可能な需要量をもたらし、住宅オーナーが老朽化したシングルを交換しエネルギー節約型コーティングにアップグレードする中、2025年収益の40.62%を占めました。このセグメントは住宅ローン金利の低下傾向と政府の住宅インセンティブという追い風を享受していますが、プロジェクトの工期を延長させかねない請負業者不足という課題にも直面しています。一方、工業施設およびインフラは、事業者が安全性、断熱性および排出基準の厳格化に対応するため老朽化屋根の刷新を進める中、2031年まで年平均成長率5.15%で最も成長の速い顧客グループを構成しています。

交通機関当局は現在、土木工学予算で計上された屋根用化学品市場規模を活用し、トンネルおよび橋梁床版に化学耐性膜材を指定しています。商業分野では、屋根工事業者の68%が2025年のコーティング販売増加を見込んでおり、これは業務中断を最小化する既存構造に塗布する液状オーバーレイに対するオーナーの選好を反映しています。酸、溶剤、温度急変といった工業特有の課題に対応した配合を提供できる供給業者がプレミアムマージンを確保できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界収益の44.02%を占め、2031年まで年平均成長率5.04%を記録すると予測されており、屋根用化学品市場において最大かつ最も成長の速い地域となっています。中国の不動産・インフラ推進策がSBS改質ビチューメンを最前線に置き続ける一方、インドの輸送回廊および工業団地のパイプラインがポリマー強化型反射コーティングの採用を加速させています。Sikaが中国およびシンガポールで実施した最近の工場投資は、モルタルおよび屋根システムの現地生産に対する供給業者のコミットメントを示しています。

北米は依然として更新主導型の市場です。タイトル24(Title 24)および同様の都市条例が屋根用化学品市場を高反射率・低VOC製品へと誘導しており、2024年に310億米ドルに上った嵐被害の保険支払いが耐衝撃性化学品の緊急性を浮き彫りにしています。同地域の屋根用化学品市場規模は、インフラ立法の下で資金調達される学校、空港および連邦施設の公共部門改修によってさらに支えられています。

欧州はサステナビリティの使命の下で前進しています。REACH義務と循環経済目標が、配合業者に有害溶剤の除去とリサイクル経路の採用を促しています。Saint-Gobainによるアスファルトシングルリサイクル技術の買収は、屋根用化学品市場における閉ループ型コンセプトの主流化を示しています。市場成長は、エネルギーポジティブな改修に対する補助金プログラムが整備されているドイツ、フランスおよび北欧諸国に集中しています。

競争環境

屋根用化学品市場は、継続的な統合化にもかかわらず依然として高度に分散しています。GAFによるIcopalの11億米ドルでの買収は、技術とディストリビューション規模を統合することを目的としたロールアップの論理を体現しています。事業者は、原油変動と労働コストの上昇に伴うマージン確保のため、ポリマー合成への後方統合または施工サービスへの前方統合を追求しています。

技術的リーダーシップが競争の核心的な差別化要因です。Sikaの湿気硬化型一液型ポリウレタン特許は、混合比誤りを排除することで現場物流を合理化し、労働時間とVOC排出量を削減しています。Dowおよびその他の化学大手は、エンドマーケットの脱炭素化目標に沿ったバイオベースエラストマーおよび水系分散体の開発にリソースを集中させています。AIを活用した需要予測からモバイル技術サポートアプリに至るデジタルツールが、請負業者サービス面で供給業者の差別化を後押ししています。

新興の破壊的プレイヤーはサステナビリティの空白を狙っています。藻類由来樹脂およびPETリサイクルポリオールを試験導入するスタートアップはベンチャー資金を集めており、屋根システムのOEMが廃棄物処理業者とアライアンスを組んで使用済みシングルを回収しています。既存ブランドはパイロットプロジェクトの規模拡大によって対抗しており、Owens Corningは年間200万トンの廃棄物削減が可能なリサイクルアスファルトシングルの実証検証を完了しています。M&A活動が激化する中、独自のエコ配合または地域市場アクセスを持つ売り手はバリュエーションプレミアムを獲得しています。

屋根用化学品業界のリーダー企業

Owens Corning

BASF

Sika AG

Carlisle Companies Inc.

GAF Materials LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sikaは、英国において主に流通チャネルを通じて顧客にサービスを提供する屋根システムのサプライヤーであるCromar Building Productsの買収を完了しました。この買収は大きなクロスセル機会をもたらし、英国の屋根市場におけるSikaの戦略的拡大を支援します。

- 2025年3月:H.B. Fullerは、商業用屋根の施工を変革しつつ環境サステナビリティを推進するための革新的な技術を発表しました。H.B. Fuller Millennium PG-1 EF ECO2は、大気中に自然に存在するガスを活用することで化学発泡剤の使用を排除した高性能屋根用接着剤です。

世界の屋根用化学品市場レポートの範囲

屋根用化学品市場レポートには以下が含まれます:

| ビチューメン系 |

| アクリル樹脂 |

| エポキシ樹脂 |

| エラストマー |

| スチレン |

| その他の製品タイプ(ポリウレタン、シリコーン等) |

| 住宅 |

| 商業 |

| その他のエンドユーザー産業(工業・インフラ) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別 | ビチューメン系 | |

| アクリル樹脂 | ||

| エポキシ樹脂 | ||

| エラストマー | ||

| スチレン | ||

| その他の製品タイプ(ポリウレタン、シリコーン等) | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| その他のエンドユーザー産業(工業・インフラ) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

屋根用化学品市場の現在の規模はどのくらいですか?

屋根用化学品市場規模は2026年において1,111億6,500万米ドルです。

屋根用化学品市場の2031年までのCAGR予測はどのくらいですか?

市場収益は2026年から2031年の間に年平均成長率4.53%で拡大すると予測されています。

屋根用化学品市場をリードする製品セグメントはどれですか?

ビチューメン系膜材はコストパフォーマンスのバランスと請負業者の習熟度を背景に、トップシェアである31.58%を保持しています。

最も高い成長機会をもたらす地域はどこですか?

アジア太平洋はインフラ整備と都市化の加速を背景に年平均成長率5.04%を記録し、最高の成長を実現しています。

最終更新日: