鉱山用化学品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.32 十億米ドル |

| 市場規模 (2031) | 9 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱山用化学品市場分析

鉱山用化学品市場規模は、2025年の70億2,000万米ドルから2026年には73億2,000万米ドルに増加し、2026年から2031年にかけて年平均成長率4.22%で成長して2031年までに90億米ドルに達する見込みです。浮選試薬は依然として需要の中核を担っていますが、直接リチウム抽出(DLE)モジュールおよびバッテリー金属向け溶媒抽出カスケードが世界の調達マップを塗り替えつつあります。中国、米国、欧州連合における国内製造義務化の動きにより、鉱山事業者はコレクターおよび抽出剤の調達先を二元化せざるを得なくなっており、従来の集中購買の優位性が薄れています。ニッケルラテライト、リチウムスポジュメン、斑岩銅の拡張投資は、センサーベースの鉱石選別によるトン当たり消費量の削減が進む中でも試薬量を維持しています。一方、テーリング管理規制の強化および水リサイクル目標の加速により、閉回路に適した高分子量凝集剤への新規支出が増加しています。

主要レポートのポイント

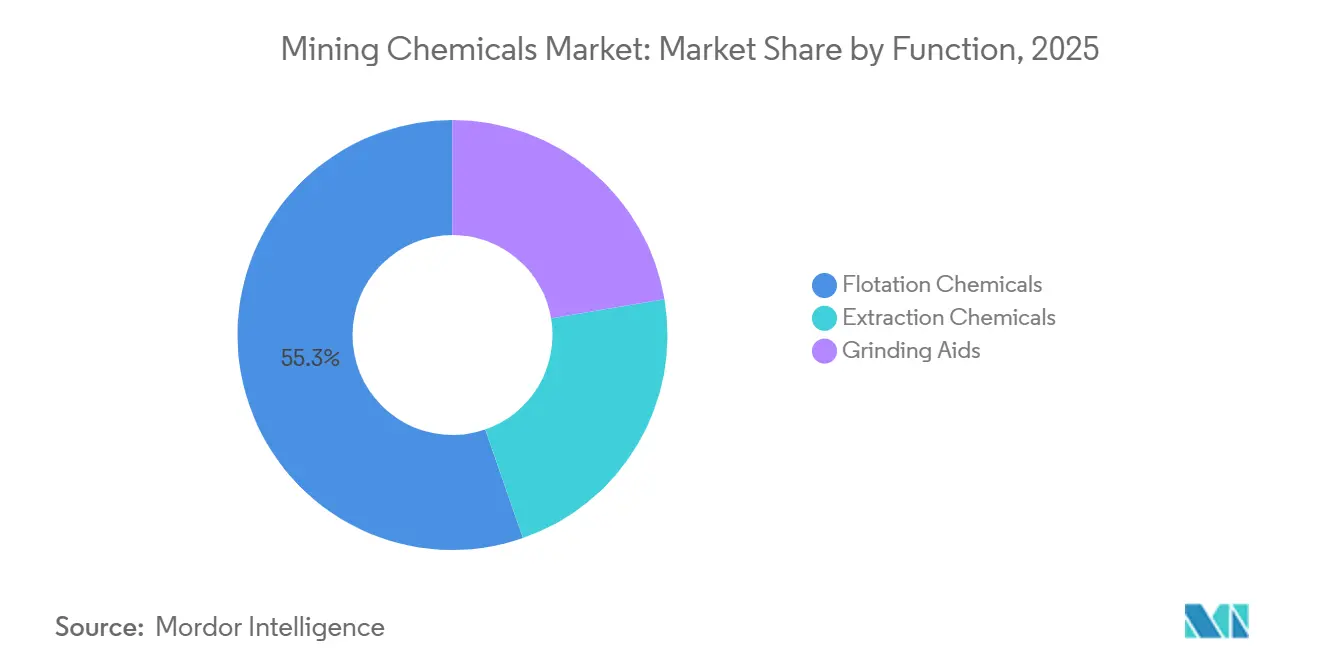

- 機能別では、浮選化学品が2025年の鉱山用化学品市場シェアの55.33%を占めました。抽出化学品は2031年にかけて年平均成長率4.33%で最も速い拡大を記録しました。

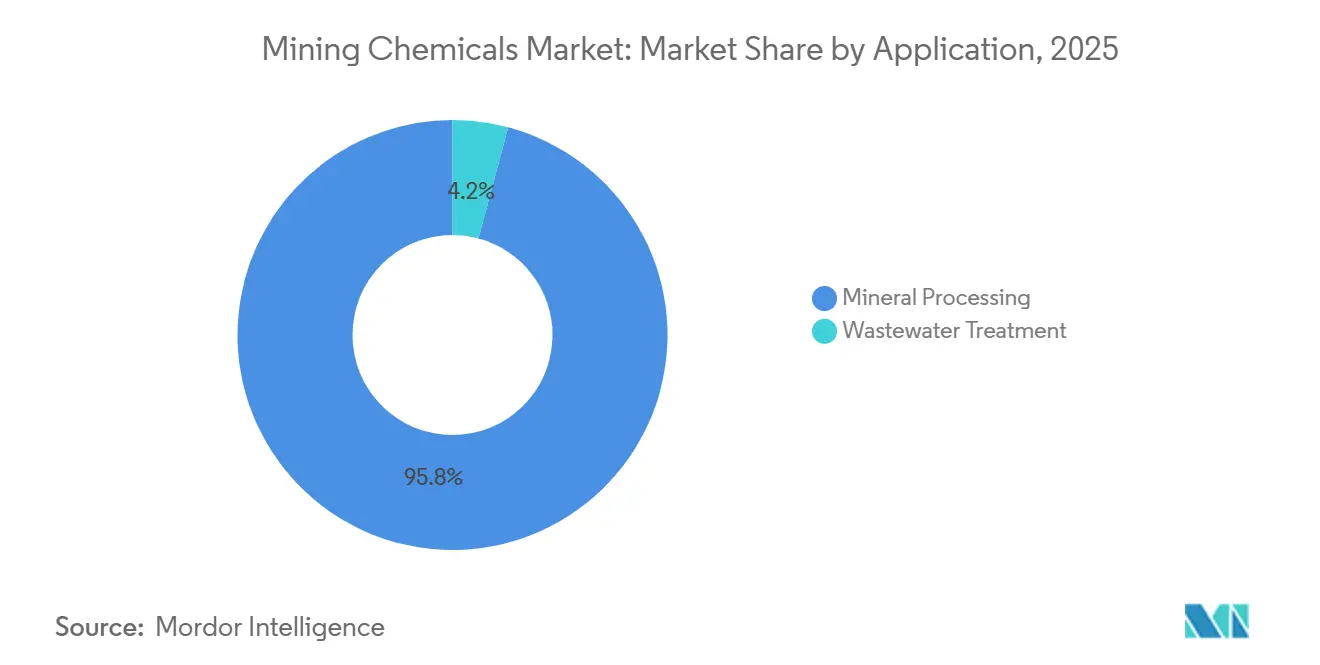

- 用途別では、鉱物処理が2025年の鉱山用化学品市場規模の95.82%を占めました。廃水処理は2026年から2031年にかけて年平均成長率4.86%と最も高い予測成長率を示しました。

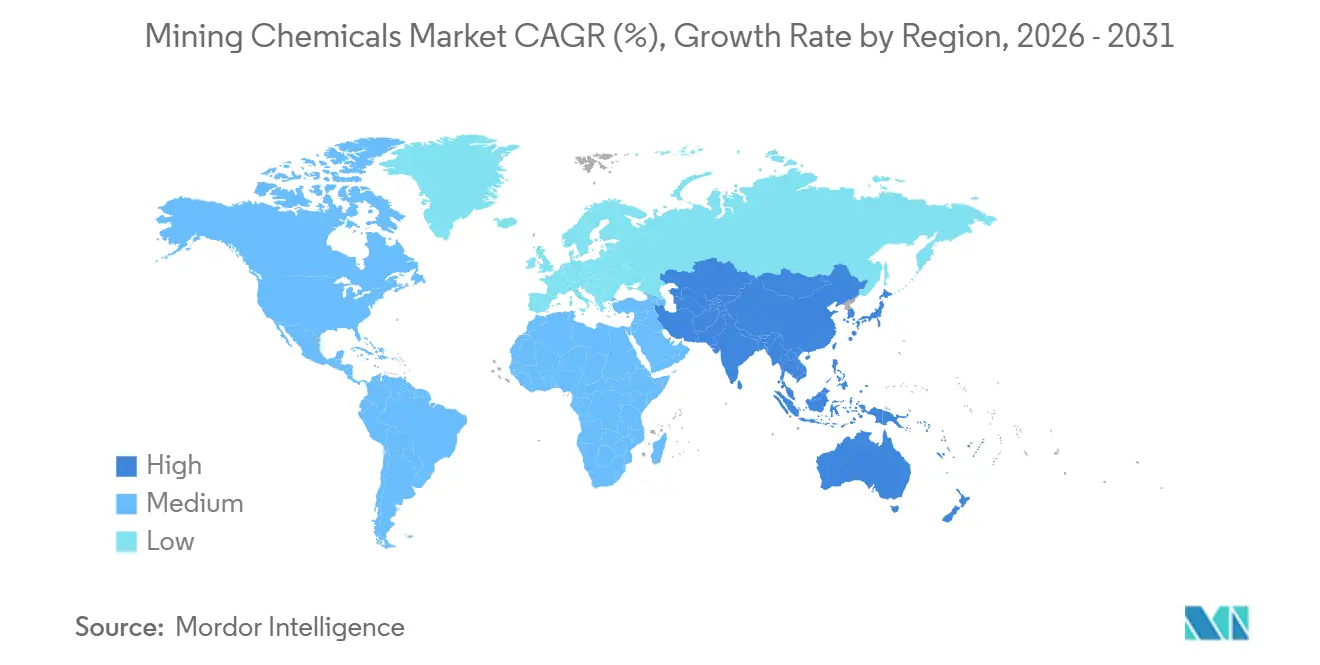

- 地域別では、アジア太平洋が2025年に54.13%の収益シェアでトップとなり、2031年にかけて年平均成長率5.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の鉱山用化学品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋および北米における鉱山設備投資の増加 | +1.2% | アジア太平洋中核地域(中国、インドネシア、オーストラリア)、北米(カナダ、米国) | 中期(2〜4年) |

| 電気自動車および再生可能エネルギーサプライチェーンからの鉱物需要の急増 | +1.5% | アジア太平洋のリチウム・ニッケル処理および南米の銅事業に集中するグローバル市場 | 長期(4年以上) |

| 大規模鉱山における水リサイクル規制の強化 | +0.8% | チリ、オーストラリア、南アフリカ、ペルー——乾燥地帯および水ストレス地域 | 短期(2年以内) |

| 探査予算を支える商品価格の回復 | +0.6% | 銅ベルト(チリ、ペルー、ザンビア)および金産地(カナダ、オーストラリア)を重点とするグローバル市場 | 中期(2〜4年) |

| ESGコンプライアンスに向けたバイオベースコレクターへの移行 | +0.4% | 炭素開示義務のある地域——欧州、カナダ、スカンジナビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋および北米における鉱山設備投資の増加

インドネシアにおける新規ニッケルHPALラインおよびネバダ州・アルバータ州におけるリチウムDLEパイロットプロジェクトが、硫酸、リン酸トリブチル、クラウンエーテル抽出剤の年間需要を押し上げています。チリのアタカマ砂漠およびカナダのリング・オブ・ファイアにおける銅の拡張投資がコレクターと起泡剤の需要を増加させていますが、鉱石選別の広範な改修が試薬強度を緩和しています。

電気自動車および再生可能エネルギーサプライチェーンからの鉱物需要の急増

浮選または溶媒抽出を通じて、バッテリー金属は中間体に精製されます。中国では、リン酸鉄リチウム電池がコバルトリッチな化学系を上回っています。一方、西オーストラリアでは、スポジュメン浮選において引き続き脂肪酸コレクターが使用されています。2030年までの銅不足が予測される中、キサンテートおよびジチオリン酸コレクターの需要は安定しています。

大規模鉱山における水リサイクル規制の強化

チリのDGA(一般水利局)は新規許可における水リサイクルを義務付けました。この動きにより、アニオン性ポリアクリルアミド凝集剤を添加する高スループット濃縮機の設置が促進されています。オーストラリアおよび南アフリカでも同様の規制が閉回路の採用を加速させています。これらの回路は淡水取水量を削減できますが、溶解塩負荷が増加するため、特殊分散剤の使用が必要となります[1]チリ政府、「鉱業における水循環規制」、mma.gob.cl。

探査予算を支える商品価格の回復

銅価格が高水準で推移し、金が重要な閾値を超えたことで、2025年の探査支出は安定を維持しました。こうした市場環境に対応して、ジュニア探査企業は予算を増加させ、2027年まで続く実現可能性調査に不可欠な掘削流体およびパイロットスケール浮選試薬の需要を下支えしました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有毒試薬に関する世界的規制の強化 | -0.7% | 欧州(REACH)、北米(EPA有害物質規制法)、中国(生態環境部化学物質目録) | 中期(2〜4年) |

| 原油由来原材料コストの変動 | -0.5% | 中東、アジア太平洋、米国ガルフコーストの石油化学ハブに深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 湿式試薬を不要とする乾式処理技術の台頭 | -0.9% | オーストラリア、カナダ、南アフリカ——高い人件費と水不足を抱える地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有毒試薬に関する世界的規制の強化

2024年、欧州化学品庁(ECHA)はエチルキサンテートナトリウムをREACH候補リストに追加し、2026年を期限とする認可サンセットを設定しました。一方、米国EPAはアミルキサンテートカリウムを精査しており、中国の生態環境部は47種の浮選試薬について新たな毒性データの提出を義務付けています。これらのコンプライアンスコストは研究開発予算を圧迫しており、特に慎重な地域において新規コレクターの採用を妨げる可能性があります[2]欧州化学品庁、「高懸念物質候補リスト」、echa.europa.eu。

原油由来原材料コストの変動

ブレント原油の変動により二硫化炭素とアルコールのコストが上昇し、キサンテート価格の上昇につながっています。一方、ガルフコーストのクラッカーにおける契約停止がエチレンおよびプロピレンの供給を逼迫させています。これに対応して、鉱山は在庫サイクルを延長し、原料リスクへのヘッジとしてトール・ブレンディングの選択肢を模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:DLEの勢いを背景に抽出化学品が前進

2025年、浮選化学品は鉱山用化学品市場収益の55.33%を占める見込みです。コレクター、起泡剤、抑制剤が金額面でリードする一方、特に酸化銅およびニッケルラテライト回路においてヒドロキサメートおよびバイオベースコレクターの採用が顕著に増加しています。希釈剤および有機リン系抽出剤を含む抽出化学品は、年平均成長率4.33%で直接リチウム抽出の波に乗っており、機能別ラインにおける鉱山用化学品市場規模配分の微妙な変化を示しています。アーカンソー州およびボリビアにおけるDLEイニシアチブは、大幅な節水効果と短縮されたサイクルタイムを示しており、クラウンエーテルおよびリン酸塩系抽出剤の需要を押し上げています。同時に、中国および米国の希土類施設では、安定したミキサーセトラー温度プロファイルを維持するためにC6〜C12希釈剤を大量に使用しています。

粉砕助剤は鉱山用化学品分野で最小のセグメントですが、有望な試験が進んでいます。チリの銅およびモンゴルの金精鉱工場では、これらの助剤によりスループットの顕著な向上とエネルギー消費の削減が実現しています。ただし、より広範な採用は、特に鉱石硬度が変動する状況での投資対効果の実証にかかっています。関連するトレンドとして、サプライヤーは試薬とともにデジタル投与バルブを提供するようになっています。この戦略は過剰投与を抑制するだけでなく、業界のパフォーマンス重視の購買への転換とも共鳴しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:廃水処理が規制の追い風を受けて拡大

鉱物処理は2025年の用途別収益の95.82%を占め、鉱山用化学品市場における主要消費セグメントとしての地位を確固たるものにしました。大規模な硫化物精鉱工場は鉱石1メトリックトン当たりプロセス水を生成します。閉回路義務化の動きの中、事業者は濁度レベルの低減を目的として濃縮機および高電荷密度ポリアクリルアミドへの投資を増やしており、鉱山用化学品市場における鉱物処理の中枢的役割は2031年まで続くと見込まれます。

廃水処理は2025年市場において控えめな割合を占めていましたが、年平均成長率4.86%で拡大しています。旧来の石炭採掘地帯における酸性鉱山排水対策プロジェクトや南米のテーリングダム改修プロジェクトでは、段階的中和プロセスに石灰、凝集剤、凝集助剤が使用されています。さらに、計装化されたポリマー調製システムが粘度と投与量の微調整に活用されており、化学品とデジタルソリューションの両方を提供するサプライヤーへの傾向が見られます。この成長格差を踏まえると、特にESG連動の財務的圧力が鉱山に水使用強度指標の透明性を求める中、市場の段階的な再均衡が差し迫っているように見えます。

地域分析

アジア太平洋は2025年収益の54.13%を占め鉱山用化学品市場を主導しており、2031年にかけて年平均成長率5.12%で前進しています。インドネシアでは新規HPALラインが稼働し、それぞれ硫酸と抽出剤を年間大量消費しています。中国の江西省および内モンゴルでは銅鉱石処理能力が増強され、輸入品より低価格の国内産キサンテートが使用されています。オーストラリアでは水酸化リチウムの生産量が増加しており、より細かい鉱石フィードに対応するためスポジュメン浮選での脂肪酸コレクターへの依存度が高まっています。一方、日本と韓国は主要なブレンディングハブとして位置づけられ、パインオイル起泡剤を輸入してインドネシアのニッケル製錬所に再配布しています。

北米は2025年市場収益の相当な割合を占めました。ネバダ州クレイトンバレーおよびアルバータ州ルデュック層では、特殊イオン交換樹脂とリン酸トリブチル希釈剤を必要とするDLEカラムのパイロットプロジェクトが進行中です。アリゾナ州およびブリティッシュコロンビア州における銅生産の拡大、ならびにサスカチュワン州のカリウム脱ボトルネック化がコレクターの持続的需要を牽引しています。メキシコの銀・金ベルトは安定した消費地であり続けていますが、地域社会の反発によりシアン化物ベースのプロジェクトが延期され、短期的な試薬受注が落ち込んでいます。

欧州、南米、中東・アフリカの合算地域が鉱山用化学品市場の残余シェアを占めています。2025年、チリとペルーはキサンテートとジチオリン酸塩を共同購入しました。しかし、深刻化する水不足問題により、アニオン性ポリアクリルアミドで処理された高スループット濃縮機への急速な移行が進んでいます。南アフリカのブッシュフェルト地域の事業者は、メレンスキーリーフとUG2の両鉱物学に巧みに対応するため、複雑な抑制剤ブレンドを選択しています。さらに、スカンジナビアの鉱山ではバイオコレクターの試験が進んでおり、2026年以降のREACH規制強化を背景に世界標準を設定する可能性を秘めています。

規制環境

鉱業用化学品サプライヤーおよび鉱山オペレーターは、主要な法域全体で有害性・排出コンプライアンスの強化に直面している。EU REACH/CLP、米国TSCA、中国MEE化学品インベントリ要件などの化学物質管理枠組みは、許認可や調達においてどの捕収剤、泡沫剤、抽出剤、凝集剤を指定できるかにますます影響を及ぼしている。欧州では、ECHAが2024年にエチルキサントゲン酸ナトリウムをREACH候補リストに追加し、これにより2026年のサンセットに向けた認可計画が進み、可能な場合は低毒性・バイオベースの捕収剤への代替作業が加速した。

水およびテーリング関連の許認可も、より多くの化学物質を規制対象の運用範囲に引き込んでいる。米国では、TSCAに基づくEPAの措置(一部の化学物質に関する2026年5月の重要新規用途規則を含む)や、シェブロン・マイニング社ケスタ鉱山に関する2026年7月のNPDES許可草案プロセスといった施設レベルの水質許認可活動により、文書化、モニタリング、報告の必要性が高まっている。カナダは、テーリング貯留区域を指定する事業別改正(2025年登録)を通じて金属・ダイヤモンド鉱業排水規則の更新を続けている一方、オンタリオ州と米国内務省は2025年の措置(オンタリオ州規則463/24およびDOI長官命令第3436号)を進めた。これらの更新は、テーリングおよび鉱山廃棄物からの重要鉱物回収の合理化に重点を置いており、そのような回収フローシートで使用される加工用化学品のコンプライアンス対象範囲を拡大している。

バリューチェーン分析

鉱業用化学品のバリューチェーンは、キサントゲン酸塩や有機リン系抽出剤向けの石油化学中間体をはじめとする上流原料に始まり、特定の凝集剤や添加剤向けのグアー、セルロース、デンプンなどのバイオベース・再生可能原料も含まれる。サプライヤーはその後、合成、調合、現場での使用支援へと進む。Syensqo、BASF、Clariant、Nouryon、SNFグループなどのグローバル企業は、統合生産と、鉱業拠点近くの地域ブレンディング・技術センターを組み合わせて運営し、物流上の制約を管理しながら、特に浮選や固液分離の工程において、鉱石の鉱物学的性質や水質化学に合わせた薬剤パッケージを調整している。

中流工程では、鉱山が計装機器や自動調合・投薬スキッドを導入して、変動する鉱石供給の中で消費量を制御し回収率を安定させるため、性能検証と投薬最適化が化学品と一体化されるケースが増えている。下流の流通では、捕収剤、泡沫剤、凝集剤、硫酸、湿式冶金用希釈剤といった大量使用薬剤について鉱山との直接契約が多く用いられる一方、特殊添加剤やプラント異常への迅速な対応には地域ディストリビューターが利用される。ボトルネックは、分離能力が地理的に集中している重要鉱物の加工分野で最も顕著であり、これがサプライを地域化し、可能な場合はリサイクルや地域加工パートナーシップを統合する調達戦略を強化している(Solvayによるレアアース・リサイクル分野への段階的投資・提携が、2025年統合報告書で開示され、2026年の投資家向け資料で更新された例を含む)。

競合状況

鉱山用化学品市場は中程度の集約状態を維持しています。SNF Groupはアクリルアミドモノマーへの後方統合を通じて高分子量凝集剤において支配的な地位を維持しています。ホワイトスペースの機会は、技術が世界のリチウム生産量の相当なシェアを獲得すれば2030年までにニッチを創出すると期待されるDLE抽出剤を中心に展開しています。EcolabのNalco Waterによるデジタル投与プラットフォームは流量計とAI駆動のセットポイント制御を統合し、ポリマーの過剰投与を削減して試薬価格だけでなく総所有コストで差別化しています。バイオコレクターおよびリチウム選択的抽出剤に関する特許出願は2023年から2025年にかけて急増しており、予測期間を通じて競争力学を形成するイノベーション競争を浮き彫りにしています。

鉱山用化学品産業のリーダー企業

Syensqo

BASF

Clariant

Nouryon

Orica Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制当局と顧客が有毒試薬への監視を強化する中、代替・再調合プログラムは捕収剤および金関連プロセス化学品において短期的な空白領域を生み出している。2024年のREACH候補リストへのエチルキサントゲン酸ナトリウムの追加は、2026年を目途とする認可計画を伴い、炭素開示と有害性評価が調達の関門として機能する法域において、サプライヤーを代替捕収剤化学品やバイオベースの選択肢へと押し進めている。並行して、貴金属加工におけるシアン化物削減の道筋にも機会があり、American Industrial Chemicals社が2026年7月に自社のシアン化物代替浮選試薬TAS96の実地試験結果(シアン化物ベースのベンチマークに対する回収率の上昇を測定)を報告するなど、現場試験の証拠が支えとなっている。

湿式冶金用原料の供給安定性は、もう一つの実行可能な領域であり、特に新規の酸生産能力や硫黄派生品が浸出、pH調整、溶媒抽出の工程における調達選択肢を拡大する場合に該当する。EuroChemが2026年6月にカザフスタンのジャンブール州で年産80万トンの硫酸プラントを稼働させたことや、Coromandel Internationalが2026年3月にカキナダの新設酸プラントで試験生産を行ったことは、鉱山や加工拠点における配送コストと供給可能性を変える可能性のある上流の酸インフラへの投資を示している。二酸化硫黄や硫黄派生品へのアクセスを広げるポートフォリオの動きも、鉱業や水処理における対応可能な用途を拡大しており、Ecovystが2026年7月にIneos Enterprisesのカラブリアン硫黄事業を1億9,000万米ドルで買収完了した例が含まれる。

最近の業界動向

- 2026年5月:Syensqoは、鉱業用特殊試薬ポートフォリオを含むPerformance and Care事業部門の戦略的見直しを開始した。これは、純粋な特殊materials企業への転換に向けたより広範な動きの一環である。この動きは、浮選・溶媒抽出化学品に関する長期的なサプライヤー位置付けに影響を与え、鉱業用試薬の研究開発と商業化における資産の重点や資本配分の変化を示唆している。

- 2025年6月:BASFはオーストラリアでFUCHSと協力契約を締結し、FUCHSをBASFの浮選・脱水ソリューションポートフォリオ(Lupromin、Luprofroth、Luproset、Drimaxを含む)の独占市場インターフェースとした。この取り決めは主要鉱業地域における現地対応力と技術的な即応性を強化し、試薬パッケージにおけるパートナー主導の流通への市場戦略の転換を反映している。

- 2024年11月:SolenisはBASFのグローバル凝集剤鉱業事業を買収し、Magnafloc、Rheomax、Alclarなどの主要な鉱業用商標を取得、固液分離における地位を拡大した。この取引はポリマー凝集剤における競争力学を再構築する一方、BASFが浮選試薬、浸出、溶媒抽出技術により重点を置くことを可能にした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査における鉱業用化学品市場は、鉱業および鉱物加工事業全体で鉱物や鉱石を分離、抽出、処理するために使用される加工用化学品および試薬からの収益を対象とする。

対象範囲外:鉱業向けに特化した化学ソリューションとして供給されない場合、鉱業用として主に販売されていない汎用工業用コモディティ(汎用酸、燃料、火薬など)は除外される。

セグメンテーション概要

- 機能別

- 浮選化学品

- コレクター

- 抑制剤

- 凝集剤

- 起泡剤

- 分散剤

- 抽出化学品

- 希釈剤

- 抽出剤

- 粉砕助剤

- 浮選化学品

- 用途別

- 鉱物処理

- 廃水処理

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- マレーシア

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、化学品需要が鉱石処理量や選鉱強度と連動する傾向があるため、鉱業活動を反映する公開の生産・貿易指標から始めた。USGSの鉱物商品概要、世界銀行およびIMFのマクロ経済統計、UN Comtradeの貿易統計、許認可やコンプライアンスの方向性を公表する規制当局や政府の鉱業・環境ポータルなどの情報源を確認した。

業界側の裏付けとして、企業の年次報告書、投資家向け説明資料、プレスリリースを用いて試薬ポートフォリオ、生産能力の追加、価格動向を把握し、その後、浮選や浸出の実務を議論する業界団体や会議の資料を確認した。並行して、企業財務や情報に関する有料サブスクリプションや、調合・工程イノベーションの動向を追跡する特許データベースを参照した。これらの例はあくまで一例であり、データ収集、相互確認、明確化のために他の多数の公開・有料情報源も参照した。

一次インタビューおよび調査

一次調査は、鉱山オペレーター、鉱物加工業者、化学品調合業者、鉱山現場を支援する販売チャネルパートナーを対象としたインタビューおよび構造化調査に重点を置いた。APAC、EMEA、南北アメリカの主要生産地域を対象に、投薬率、特定試薬機能の採用、実現価格に関する前提を実際の調達・運用状況と照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:16% | APAC:48% |

| ミドルティア:53% | 機能/事業部門責任者:41% | EMEA:33% |

| 中小プレイヤー:18% | マネージャー:43% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、鉱業生産量および加工鉱石量を対応可能な化学品需要プールに変換し、その後、機能レベルの使用強度と価格帯を用いて価値化するトップダウン方式で構築した。総計を現実的なものに保つため、鉱業エクスポージャー別のサンプリングされたサプライヤー収益、出荷動向に関するチャネルからのフィードバック、一般的に使用される試薬ファミリーの数量×ASP近似値といった選択的なボトムアップチェックで結果を裏付けた。

主要なモデル入力には、金属・鉱物の生産動向、鉱石品位と選鉱強度(トン当たりの試薬消費量を増加させる可能性がある)、新規鉱山および拡張計画のタイムライン、排出基準に関連する水処理需要、価格に影響を与えるエネルギー・原料コストの変動などが含まれる。予測には、鉱業資本支出、主要コモディティ価格の方向性、地域別処理量見通しに関する専門家の合意で形成されたベースケースを用いたシナリオ分析を採用し、投薬量とASPの進行に関する感度チェックを続けて行った。地域の小規模サプライに関するボトムアップ情報が不足している場合は、生産拠点に関連付けた浸透率の前提でギャップを対処し、インタビューで検証した。

データ検証と更新サイクル

結果は、鉱業生産統計、関連化学品カテゴリーの貿易動向パターン、公開されている生産能力や拡張発表とのクロスチェックなど、独立した指標間での三角検証を通じて検証された。差異は、まず地域・用途レベルで、次に市場全体レベルで段階的に確認され、その後、社内承認が行われた。

本レポートは年次で更新され、大規模な鉱山再開、急激なコモディティ変動、処理要件を変化させる主要な規制変更など、重大な事象が発生した場合には臨時更新が行われる。提供前には最終レビューを実施し、クライアントが最新の利用可能データと専門家のフィードバックに沿った最新の見解を受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceの鉱業用化学品市場規模

鉱業用化学品の公開されている市場価値は、トピック名が同じであっても大きく異なることがある。これは、対象範囲の境界や需要の背後にある活動要因が同じ方法で扱われていないためである。異なる調査グループは基準年や為替換算タイミングも異なって選択しており、これが鉱山現場での実際の消費量に変化がなくても、報告される米ドル数値を変動させる可能性がある。

鉱山生産量、試薬機能構成、処理強度は、Mordor Intelligenceの推計を、鉱業周辺のより広範な工業用化学品支出によって過大評価されることなく、鉱物加工および鉱山水処理に直接使用される化学品に紐付けておくための根拠となる要素である。差異は、一部の推計が火薬、燃料、汎用酸を含めている場合や、調達フィードバックと照合されずに積極的なコモディティの上昇サイクルを用いて価格を予測している場合にも表れる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 7.32億米ドル(2026年) | |

| 業界出版社A | 11.80億米ドル(2024年) | より早い基準年を採用し、加工試薬を超えたより広範な鉱業関連化学品カテゴリーを含むように見える対象範囲を用いており、これが機能主導の定義と比較して価値プールを拡大させている。 |

| コンサルタントB | 10.36億米ドル(2024年) | より広範なグローバル収益範囲と、化学品タイプ全体で異なるASP進行アプローチを適用している可能性が高く、米ドルへの換算は為替タイミングやインフレの取扱いによって異なる場合がある。 |

総じて、この差異は主に、市場が加工鉱石活動にどの程度厳密に紐付けられているか、そしてどの化学品カテゴリーが対象範囲内とみなされているかによって説明される。前提を処理量に連動した需要指標に追跡可能な形で保ち、その後インタビューを通じて価格・使用範囲を確認することで、本推計は再現しやすく、検証しやすい実用的なものとなっている。

レポートで回答される主要な質問

鉱山用化学品市場の2026年から2031年にかけての年平均成長率の予測は?

同セクターは2026年の73億2,000万米ドルから90億米ドルへ、年平均成長率4.22%で成長する見込みです。

鉱山試薬の世界需要をリードする地域はどこですか?

アジア太平洋は2025年収益の54.13%を占め、世界平均を上回る年平均成長率5.12%で2031年まで成長しています。

浮選試薬に対して抽出化学品が勢いを増している理由は何ですか?

直接リチウム抽出モジュールおよび希土類溶媒抽出回路が拡大しており、有機リン系抽出剤の需要が予測年平均成長率4.33%で増加しています。

水リサイクル義務化は試薬消費にどのような影響を与えていますか?

チリ、オーストラリア、南アフリカの新規規制は80%以上の水リサイクルを義務付けており、閉回路向け凝集剤の使用量を増加させています。

最終更新日: