屋根瓦市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.01 十億米ドル |

| 市場規模 (2031) | 17.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋根瓦市場分析

屋根瓦市場規模は2026年に130億1,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.51%で成長し、2031年までに171億9,000万米ドルに達する見込みです。気候変動の激化、厳格化するエネルギー規制、および保険引受の変化が、耐久性の高い遮熱性瓦(コモディティアスファルトシングルを超える性能を持つもの)を優先する屋根システムの仕様策定を促しています。コンクリート瓦はコスト優位性とクラスAの耐火性能により2025年を通じて勢いを維持しましたが、歴史的建造物保護地区での承認増加およびプレミアム沿岸地域での需要拡大により、粘土瓦がより速いペースで普及しています。非耐衝撃評価屋根への保険割増料金と冷却表面に対する電力会社の払い戻し制度が相まって、住宅所有者が高SRI(太陽反射指数)瓦ソリューションへ移行する動きが加速しています。供給面では、垂直統合型メーカーが低炭素キルンや太陽光発電対応プロファイルへの投資を進め、炭素国境規制への準拠と主要経済圏における改修インセンティブの収益化を図っています。

主要レポートの要点

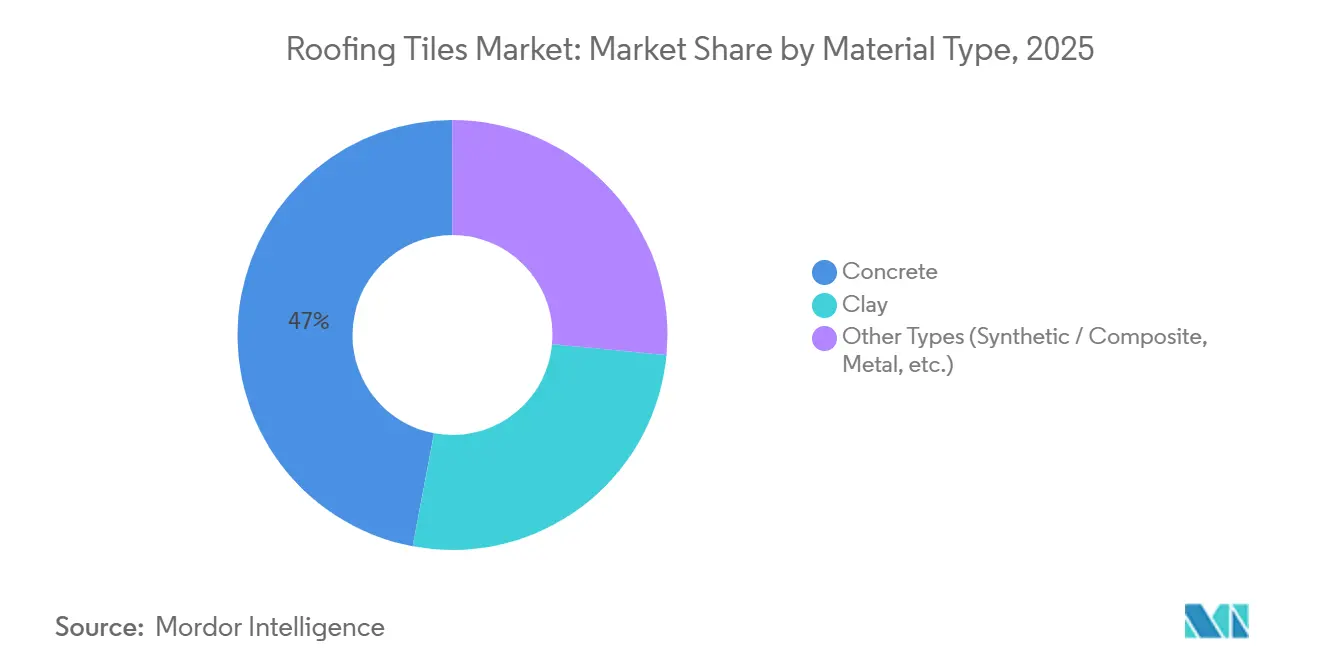

- 材料タイプ別では、コンクリートが2025年に屋根瓦市場シェアの47.05%を維持し、粘土は2031年にかけてCAGR 6.74%で拡大しています。

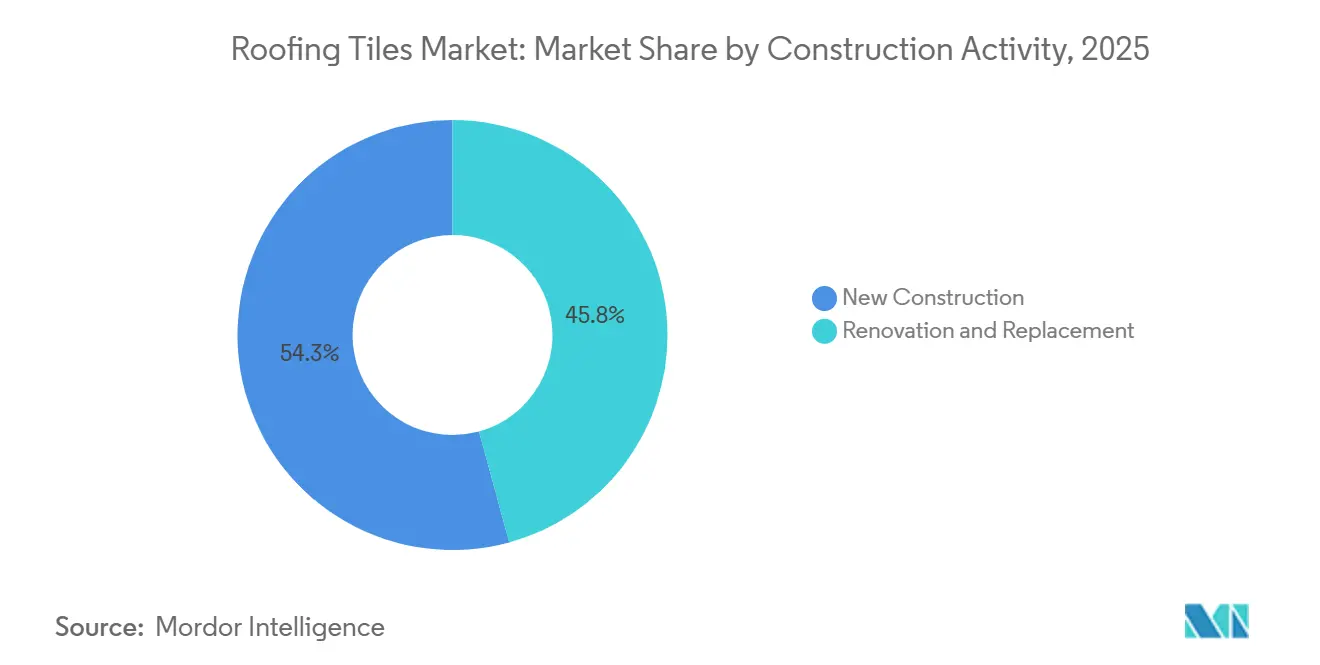

- 建設活動別では、新規建設が2025年に屋根瓦市場規模の54.25%を占め、2031年にかけてCAGR 6.68%で加速する見込みです。

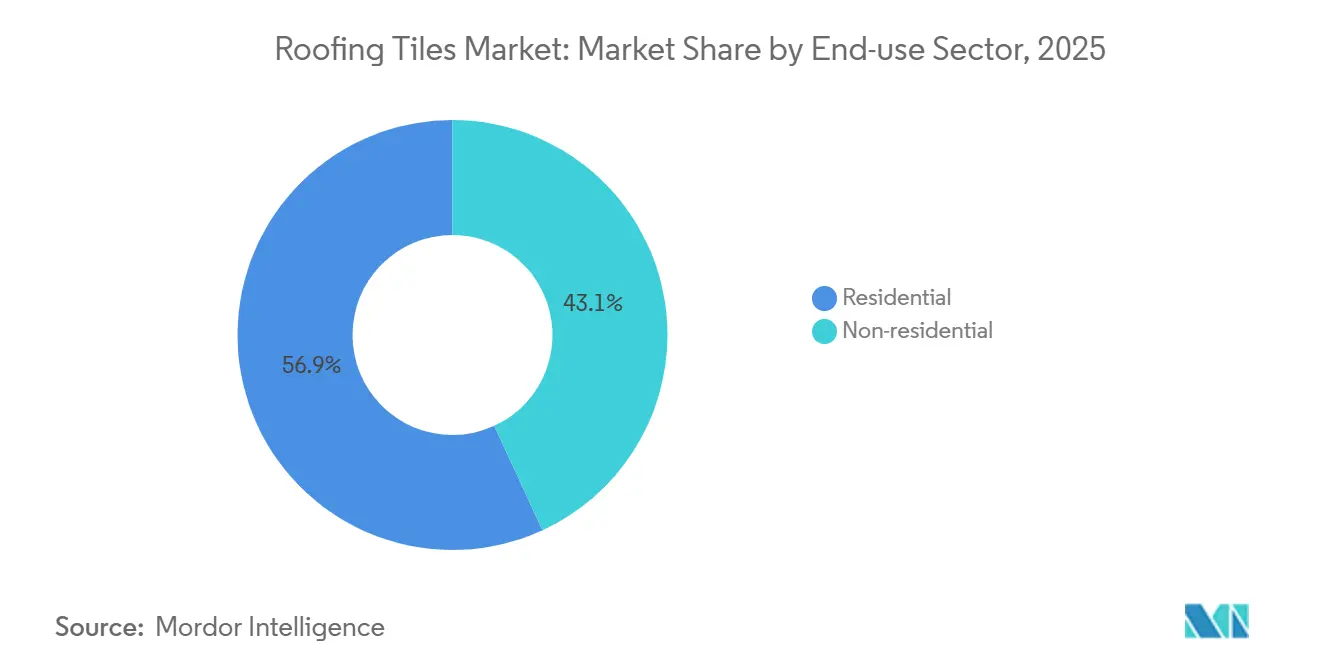

- 最終用途分野別では、住宅部門が2025年に屋根瓦市場規模の56.87%のシェアを保持し、2031年にかけてCAGR 7.05%で拡大しています。

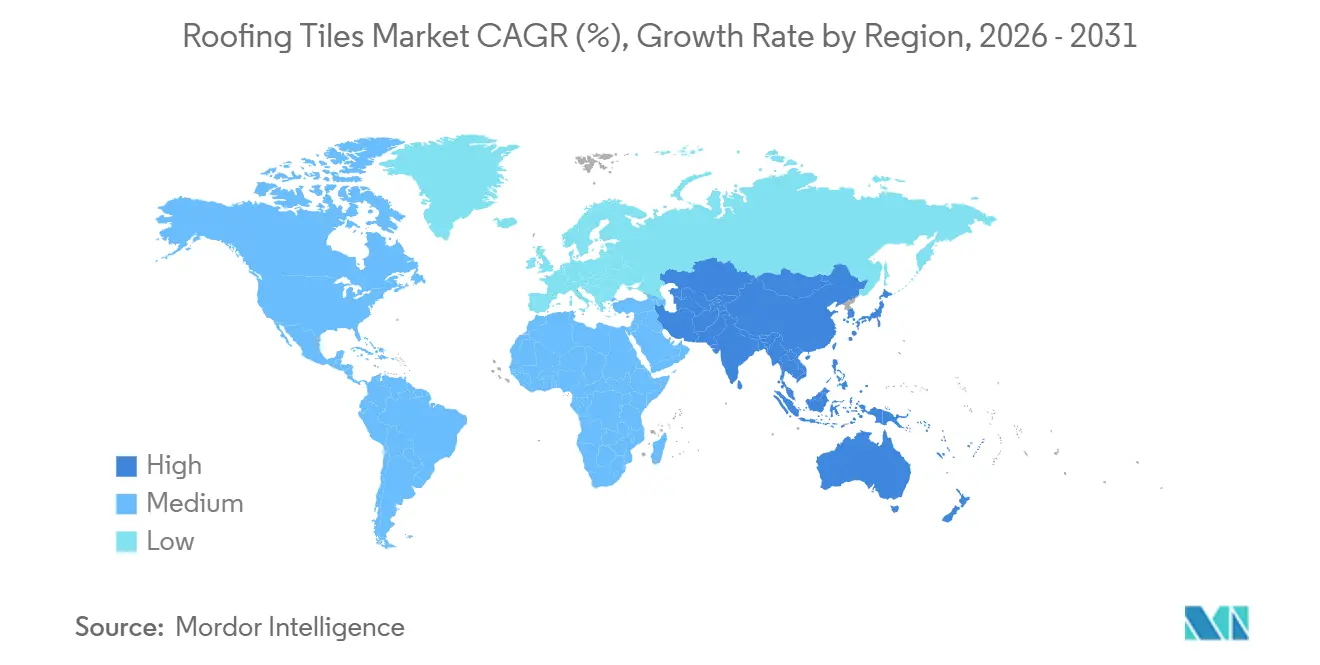

- 地域別では、欧州が2025年に屋根瓦市場の40.02%を占め、アジア太平洋地域がCAGR 7.19%で最も急成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の屋根瓦市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アジア太平洋・アフリカにおける都市化の進展と新規建設活動の拡大 | +1.2% | アジア太平洋中核部、中東・アフリカへの波及 | 長期(4年以上) |

| 北米・欧州における住宅ストックの老朽化による屋根の葺き替え需要 | +0.9% | 北米と欧州 | 中期(2~4年) |

| 極端な気象に伴う保険損失を受けたアスファルトからのコンクリート瓦への代替 | +0.8% | 北米(沿岸部および雹害多発州)、欧州(暴風雨地帯) | 短期(2年以内) |

| ヒートアイランド都市における遮熱屋根義務規制 | +0.7% | カリフォルニア州、EU加盟国、中東での先行普及を含む全世界 | 中期(2~4年) |

| 3Dプリント製軽量瓦による施工時間の短縮と物流コストの削減 | +0.3% | 北米、欧州(パイロット導入) | 長期(4年以上) |

| 炭素国境課徴金による低炭素キルン技術の採用加速 | +0.5% | 欧州(炭素国境調整メカニズム施行)、輸出志向のアジア太平洋メーカーへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市化の進展と新規建設活動の拡大

インド、インドネシア、ベトナム、フィリピンでは、都市人口の増加および公共インフラプログラムによるグリーンフィールド住宅の開放により、住宅着工件数が増加しています。地方都市への労働力移動が、ヒートアイランド効果を軽減し政府のエネルギーインセンティブを受けられる耐候性屋根への需要を支えています。サウジアラビアとUAEのデベロッパーは、国家エネルギー効率フレームワークを満たすため、大規模プロジェクトに高SRI瓦システムを採用しています。重量を20〜30%削減した軽量コンクリートプロファイルが新興市場での木造構造物への採用を可能にし、対象市場を拡大しています。メーカーは輸送コストを最小化し炭素国境政策に対応するため、東南アジアでの現地生産を進めています。

老朽化する住宅ストックが屋根の葺き替えを促進

北米および欧州では、戦後のブームに建設された屋根が耐用年数に達しており、高UV・沿岸地域での葺き替えサイクルが15〜18年に短縮されています。フランスの気候・強靭性法は2030年までに年間37万件の住宅改修を目標としており、多くのプロジェクトに冬季の熱損失を最大40%削減する屋根改修が含まれています。米国では、2023年に住宅所有者が屋根工事に458億米ドルを支出し、雹害多発州では補償を維持するためクラス4耐衝撃評価が保険会社から要求されています。カリフォルニア・タイトル24などのプログラムが、測定可能な省エネ効果をもたらし電力会社の払い戻し対象となる遮熱屋根瓦への需要を高めています。

極端な気象被害後のコンクリート瓦へのアスファルト代替

2024年の保険対象屋根損失は310億米ドルに達し、雹嵐とハリケーンがクラス4耐衝撃評価を持たないアスファルトシングル屋根に不均衡な被害を与えました[1]アメリカ海洋大気庁、「数十億ドル規模の気象・気候災害」、noaa.gov。テキサス州、フロリダ州、コロラド州の保険会社は評価未取得屋根に30%を超える割増料金を課しており、ASTM D3746およびUL 2218規格を満たすコンクリート・粘土瓦へのシフトを促しています。Eagle Roofing Productsはこの保険主導の需要に対応するため、2025年にノースラスベガス施設を拡張し、6,000 psiを超える優れた圧縮強度を持つ瓦の地域供給能力を追加しました。欧州の暴風雨もEN 14437に基づく風圧試験を義務付ける政策により、同様の仕様変更をもたらしています。

ヒートアイランド都市における遮熱屋根義務規制

カリフォルニア・タイトル24は、複数の気候区域における急勾配住宅屋根において最低64のSRI(太陽反射指数)を要求しており、反射コーティングを施した粘土・コンクリート瓦への仕様変更を促しています。EU建物エネルギー性能指令2024/1275は、2026年までに加盟国が遮熱屋根基準を国内規制に組み込むことを義務付け、フランス、スペイン、イタリアでの普及を加速しています。中東当局も商業施設の冷房負荷を削減するため同様の措置を採用しています。高SRI瓦は屋根表面温度を最大27.8℃(50°F)低下させ、HVAC需要を10〜15%削減し、LEEDクレジットの取得を支援します。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コスト競争力の高いアスファルトシングルと金属パネル | -0.6% | 全世界、特に北米の価格敏感な新規建設市場 | 短期(2年以内) |

| 技能労働者不足による施工コストの上昇 | -0.4% | 北米、欧州 | 中期(2~4年) |

| エネルギー価格の不安定さが粘土キルン経済性を阻害 | -0.3% | 欧州、アジア太平洋(天然ガス依存生産者) | 短期(2年以内) |

| 旱魃地域における水資源採取制限 | -0.2% | 北米(南西部)、スペイン、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト競争力の高いアスファルトシングルと金属パネル

アスファルトシングルは、設置コストがコンクリートや粘土瓦より40〜50%低いため、米国の住宅用屋根市場で主要なシェアを維持しています。

技能労働者不足による施工コストの上昇

米国の屋根工の平均賃金は2024年に50,970米ドルに上昇しており、これはバテン、フラッシング、下葺き材を必要とする瓦システムの施工に熟練した労働力の逼迫と増大する競争を反映しています[2]米国労働統計局、「職業雇用・賃金統計―屋根工」、bls.gov。瓦工事では労働費が1平方フィートあたり3.00〜5.00米ドルに上り、アスファルトシングルの1.50〜2.50米ドルと比較して、価格敏感なセグメントでの普及を制約しています。Edilians Academyは2023年に400名以上の屋根工を認定し、太陽光発電統合型瓦の労働力パイプラインを拡大しました。軽量プロファイルとインターロッキング設計が施工を簡易化していますが、賃金インフレは近期の逆風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンクリートが依然リードし、粘土がプレミアムシェアを獲得

コンクリートはコスト効率と圧縮強度により2025年に47.05%の屋根瓦市場シェアを占めましたが、粘土は歴史的建造物保護地区の需要とプレミアム沿岸需要によりCAGR 6.74%で成長しています。ハンガリーにあるWienerbergerのCO₂ニュートラル工場は年間300万m²を生産し、低炭素瓦生産への投資を体現しています。Ediliansなどの粘土瓦供給業者は380色以上を提供し、歴史地区が伝統的な美観を変えることなくSRI要件を満たすことを支援しています。BRAVAのリサイクルポリエチレンラインを含む合成複合材は、50年保証を持ち塩水噴霧環境においてニッチなシェアを獲得しています。再生骨材コンクリート瓦は従来品より15〜20%軽量で、デッキ補強なしに木造屋根への設置を可能にします。

2025年、コンクリート瓦は構造荷重制限の緩やかな集合住宅や商業プロジェクトで主に使用され、粘土瓦はプレミアム住宅需要に主として応えました。粘土は生産ラインが低炭素キルンおよび太陽光発電対応フォーマットへ移行するに伴い、最も速い成長を見込まれています。メーカーは金属や繊維セメント製の瓦にも多角化していますが、これらの材料は2026年を通じて合計で低い販売量にとどまります。

建設活動別:改修が現在主導し、新規建設がペースを上げる

改修・交換活動は、1990年代のアスファルトシングルが耐用年数に達し保険会社が耐衝撃評価へのアップグレードを要求したため、2025年の収益の45.75%をもたらしました。高UV地域では葺き替えサイクルが従来の20〜25年から15〜18年に短縮されており、クラスAの耐火性とクラス4の耐衝撃評価を持つ瓦システムへの需要が加速しています。フランスの気候・強靭性法だけで、2030年まで年間37万件以上の屋根改修が推進されています。

新規建設は2025年の屋根瓦市場規模の54.25%を占め、アジア太平洋の都市化が一戸建て着工件数を押し上げ、中東の商業コリドーが高SRI瓦を採用するにつれて、2031年にかけてCAGR 6.68%で改修を上回る成長が見込まれています。デベロッパーは特にインドネシア、ベトナム、フィリピンにおいて、輸送排出量を削減し現地の耐震規制を満たす軽量コンクリートプロファイルを好みます。米国の郊外移住が新規一戸建て着工を支え、コロラド州やフロリダ州の建設業者は新築住宅の保険割引を確保するためコンクリート瓦を採用しています。

最終用途分野別:住宅がリードし非住宅が多様化

住宅部門は2025年に56.87%のシェアを占め、アジア太平洋および中東の複数の経済圏における保険会社の払い戻し、遮熱屋根インセンティブ、住宅ローン手頃感の向上に牽引されてCAGR 7.05%で2031年まで成長しています。瓦需要は美観と保険義務が交差する一戸建て住宅において最も顕著です。Eagle Roofing Productsは米国に4か所の工場と8か所のデザインセンターを展開してこのセグメントにサービスを提供しており、2025年にはノースラスベガス拠点が開設されました。

非住宅需要は、耐久性と低メンテナンス性がライフサイクルコスト目標を支える商業、公共施設、インフラ屋根に広がっています。HolcimのElevate金属屋根の拡張とROCKWOOLの新型ストーンウール断熱材ラインは、建物外皮の統合パッケージを提供するサプライヤーの動きを示しています。欧州の病院や学校は、公共調達の持続可能性基準を達成するため、高SRI表面を持つクラスA瓦システムを採用しています。メキシコおよびASEAN諸国の産業団地は、防火規制を満たしながら内部温度を低下させるために粘土・コンクリート瓦を活用しています。

地域別分析

欧州は2025年に屋根瓦市場の40.02%のシェアを維持し、EU義務の遮熱屋根規制と積極的な改修割当が支えています。フランスだけで2030年まで年間37万件の住宅改修を義務付けており、Ediliansなどのリーダー企業がSRI 80以上の粘土瓦を供給し、エネルギーと歴史的建造物の両基準を満たしています。北欧の改修プログラムは、追加の構造補強なしに木造住宅を改修するための軽量瓦を好みます。スペインとポルトガルは高SRI粘土瓦を南北アメリカや中東へ輸出しています。2024年にWienerbergerがTerreal社を6億ユーロで買収し、西欧全域の流通網が強化されました。

アジア太平洋地域は、インド、インドネシア、ベトナム、フィリピンが住宅・インフラパイプラインを拡大するにつれて、2031年にかけてCAGR 7.19%で最も急成長する地域となっています。インドネシアの都市化率は2030年までに71%に達すると予測されており、インドの政府プログラムが堅調な住宅着工を支えています。日本と韓国の耐震規制が、太陽電池を統合した軽量粘土プロファイルの採用を促しています。中国の需要は不動産のデレバレッジにより低迷していますが、沿岸省での改修活動が都市熱を軽減する高SRI瓦を支えています。

北米の需要は、テキサス州、フロリダ州、コロラド州の主要保険会社が耐衝撃評価屋根を要求することで促進されています。カリフォルニア・タイトル24は急勾配屋根にSRI閾値を義務付け、ヒートアイランド地域での瓦への代替を促しています。カナダでは金利引き下げを受けてオンタリオ州とブリティッシュコロンビア州で一戸建て着工が回復し、メキシコのニアショアリングトレンドが遮熱コンクリート瓦を好む新規商業屋根の需要を生み出しています。南米の需要は回復途上のブラジルの住宅部門に集中しています。

規制環境

規制は、製品性能と開示される環境影響の両方について厳格化が進んでいる。欧州連合では、改正建設製品規則(規則(EU)2024/3110)が2026年1月8日に完全適用となり、性能宣言に関する要件が強化され、屋根瓦を含む建設製品の市場アクセスを支えるために、検証済みの環境情報(例えばEN 15804に基づく指標)の採用がメーカーに促されている。

コンプライアンス要件は、屋根材メーカーの製造拠点や技術選択にも影響を及ぼしている。米国では、屋根材製造に関するEPAの大気規則が依然として重要な準拠基準となっており(例えば、アスファルト屋根材製造に対する40 CFR Part 63 Subpart LLLLLに基づくNESHAP要件)、一方、保険会社や建築基準で用いられる製品レベルの規格、例えばUL 2218の耐衝撃等級や、調達・許認可で参照されるASTM/EN耐風試験は、雹害・ハリケーン・暴風地域における瓦の仕様選定に影響を与えている。

バリューチェーン分析

屋根瓦のバリューチェーンは、鉱物・結合材の原料(陶土瓦向けの粘土、長石/カオリン、セメント、コンクリート瓦向けの砂、水、酸化鉄などの顔料)から始まり、成形、制御された乾燥・硬化、(陶土瓦の場合)窯焼成、コーティング/釉薬処理、包装へと進む。メーカーは、破壊強度・圧縮性能、耐火等級(クラスA)、耐風性、耐衝撃性(クラス3/4)に関する工程管理と試験体制によって差別化を図り、建築基準や保険会社が参照する規格に製品を適合させている。

下流側では、瓦は重量があり輸送費に敏感であるため、流通は主に地域単位で行われる。大手プレーヤーは複数拠点の製造網に加え、施工業者網、流通業者、デザインセンターを組み合わせることで、サービスレベルを維持し、リードタイムを短縮する傾向がある。施工は依然としてバリューチェーンの中でも専門性の高い工程であり、基準準拠の下葺き材、桟木、防水フラッシング、固定パターンが求められる。タイル・ルーフィング・インダストリー・アライアンス(TRI Alliance)やルーフ・タイル・アソシエーションなどの業界団体は、技術マニュアル、施工ガイド、研修を通じて導入を支援しており、これは複雑な地域基準(例えば屋根被覆材に関するカリフォルニア建築基準法の参照事項)を持つ市場における参入障壁も高めている。

競争環境

屋根瓦産業は中程度の分散を示しています。Wienerberger、Westlake DaVinci Roofscapes LLC、BMI Group、Crown Roof Tiles、Etexの合計シェアは2025年に35%近くであり、多数の地元企業が歴史的建造物保護地区とニッチ市場にサービスを提供しています。垂直統合が一般的であり、WienerbergerのCO₂ニュートラルのハンガリー工場はヒートポンプ乾燥を採用してガス使用量を35%削減しています。BMIとEtexはEUの太陽光発電対応屋根義務を活用するため、太陽光発電対応瓦へのR&D投資を進めています。

BRAVAなどの合成複合材の新興企業は、50年保証とクラス4耐衝撃評価を持つ100%リサイクルプラスチック製瓦を製造し、保険会社と沿岸部の住宅所有者にアピールしています。3Dプリントによりコンクリート瓦の重量が最大30%削減され、単独施工者による取り扱いと輸送コストの低減が可能になっています。材料の循環性も勢いを増しており、HolcimのMalarkyブランドは屋根材の裏打ちに1枚の屋根あたりプラスチック袋3,000枚を再利用しており、将来の瓦リサイクル経路を示唆しています。IKOのミズーリ州における1億2,000万米ドルの粒状材料工場は2026年に開設予定であり、原材料調達を管理するためのサプライチェーンの現地化を示しています。

産業の戦略的焦点はキルンの脱炭素化、軽量化、および施工者トレーニングアカデミーに及びます。これらの投資は、遮熱屋根規制や保険インセンティブに関連する改修・新規建設の機会を取り込みながら、将来の炭素国境課徴金への準拠を確保することを目的としています。

屋根瓦産業リーダー

Standard Industries Inc. (BMI Group)

Wienerberger AG

Etex Group

Westlake DaVinci Roofscapes LLC

Crown Roof Tiles

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の透明性向上と脱炭素化は、検証済みの環境データと低い内包炭素量を提供する瓦ポートフォリオに新たな機会を生み出している。EU建設製品規則が2026年1月8日から完全適用となり、製品文書における環境情報開示の強化が求められる中、EPD(環境製品宣言)の適用範囲を標準化し、LCA対応データを販売チャネルに組み込むメーカーは、材料を気候指標で選別する公共調達や改修プログラムにおいて競争力を高めることができる。

エネルギーと屋根材の融合は、プレミアム瓦および瓦近接型屋根システムのデザインの幅を広げている。2026年4月、TNOは曲面複合屋根瓦にフレキシブルフィルム上のペロブスカイト太陽電池モジュールを適用する実証を行った(変換効率12.4%と報告)。2025年10月、アルセロールミタルはフランスにおいて、EUイノベーション基金の支援を受けた太陽電池一体型断熱鋼製屋根の生産ライン「Helioroof」を開所し、建材一体型太陽光発電への継続的な投資を反映した。材料分野では、2026年7月にマーレイのEdgemere 2.0(ハイデルベルグ・マテリアルズのevoZeroニアゼロセメントを使用)などが発売され、セメントが排出の主要因であるコンクリート瓦の低炭素化への道筋を示している。また、施工業者向け研修や基準に適合した製品開発(耐衝撃性・耐風性能)が、保険に敏感な葺き替え市場での導入を支えている。

最近の業界動向

- 2026年7月:マーレイがEdgemere 2.0を発売。ハイデルベルグ・マテリアルズのevoZeroカーボンキャプチャー・ニアゼロセメントを使用した、英国初の低炭素コンクリート屋根瓦と位置付けられている。この発売は、コンクリート瓦の需要をセメントの脱炭素化の道筋に結びつけ、内包炭素量やEPDに基づく主張で製品を選別するプロジェクトに対して、より明確な仕様選択肢を生み出している。

- 2025年11月:杭州辛格建材有限公司(Hangzhou Singer Building Materials Co., Ltd.)が、現場発電と耐候性屋根機能を兼ね備えた黒色・赤色のストーンコート太陽光屋根瓦を発売した。この製品展開は、ラック搭載型パネルよりも建材一体型太陽光発電を好む高級葺き替えおよび新築仕様を対象とし、瓦形式の太陽光発電の対象市場を拡大している。

- 2024年8月:KPGルーフィングスがインドでセラミック屋根瓦の現地生産を開始した。現地生産により、輸送コストの変動や供給の混乱への影響が減少し、高成長を続ける建設市場において、価格に敏感な住宅向け流通チャネルへのリードタイム短縮とより広範な流通が支えられている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、建物の屋根被覆材として使用される工場製屋根瓦を対象とし、新築および葺き替え活動に販売される瓦の総額を収益ベースで測定している。

範囲の除外事項:本調査の市場規模には、アスファルトシングル、金属板、屋根膜などの非瓦系屋根被覆材は含まれず、屋根施工の人件費も計上していない。

セグメンテーション概要

- 材料タイプ別

- コンクリート

- 粘土

- その他のタイプ(合成・複合材、金属など)

- 建設活動別

- 改修と交換

- 新規建設

- 最終用途分野別

- 住宅

- 非住宅

- 商業

- インフラ

- 産業・公共施設

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の外枠を設定した上で、当社の瓦の販売量と価格が建設業界の実態と整合しているかを検証するために用いられた。当社は、インタビューによる入力を適用する前に、モデルの基準点として、公的な建設・住宅活動指標に加え、貿易・生産動向のシグナルを活用した。

典型的な情報源には、公式な建設・許認可統計(例えば各国統計局や省庁)、国際貿易データ(UN Comtradeなど)、世界銀行やOECDなどの機関によるマクロ建設指標が含まれる。材料と規格の背景については、国際エネルギー機関の刊行物、建築基準・エネルギー効率に関する最新情報、査読済みの建設材料関連学術誌などを参照した。また、企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼性の高い報道も確認し、企業財務・ニュースについては有料契約サービスを利用し、製品・生産能力の動きの検証に役立つ場合には特許調査も行った。これらの例は説明のためのものに過ぎず、データ収集・検証・確認のために他にも多数の情報源を確認している。

一次インタビューおよび調査

実際の購買・更新サイクルを反映するため、瓦メーカー、流通業者、屋根施工業者、建材仕様策定者を対象に、一次インタビューおよび構造化調査を実施した。本市場は世界規模であるため、製品構成、平均販売価格の動向、新築需要と改修需要の比率に関する前提を確認するため、主要な消費地域全体で議論を分散させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | アジア太平洋(APAC):51% |

| ミドルティア:59% | 機能/部門責任者:28% | 欧州・中東・アフリカ(EMEA):31% |

| 小規模プレーヤー:14% | マネージャー:58% | アメリカ大陸:18% |

市場規模算定と予測

規模算定は、まずトップダウン方式による再構築から始まり、建設活動を対象となる屋根面積へと変換し、その後、瓦屋根の普及率と更新サイクルを通じてフィルタリングすることで瓦需要を導き出す。この需要プールは、材料タイプおよび地域別に観測された瓦の価格帯を用いて価格付けされ、その結果はサンプル抽出によるサプライヤー収益チェックや流通業者のチャネルフィードバックなどの限定的なボトムアップ推定と照合された上で、最終的な合計値が確定される。

モデルに使用された主要な入力データには、住宅・非住宅建設出力、建築許可・着工件数、葺き替え頻度と改修強度、瓦カテゴリーの輸出入動向、粘土瓦・コンクリート瓦・その他瓦種別間の構成変化が含まれる。価格の正規化が必要な場合には、価格の推移が過大評価されないよう、一貫した通貨換算タイミングと物価変動の文脈を使用した。

予測は、主要な建設指標に対する指数平滑法を用いたシナリオ分析によって実施され、その後、インタビュー対象者が予想する改修需要や地域別の建設サイクルに基づいて調整された。ボトムアップによる照合において小規模市場でギャップが生じた場合は、貿易データのシグナルや類似地域の比率を用いて欠落部分を補い、その後、地域全体の集計値との最終的な整合性確認を行った。

データ検証と更新サイクル

成果物は、示唆される瓦の消費量および価格を、建設支出の動向、住宅着工件数の勢い、貿易動向などの独立したシグナルと比較検証し、大きな差異があれば承認前に調査を行うことで検証される。異常値が検出された場合は追跡調査が行われ、生産能力の変化、政策変更、原材料の急変が価格や量を動かすほど大きいと判断される場合には、業界関係者への再ヒアリングも行われる。

前提、算式、前年比の変動が説明可能かつ内部整合性を保つよう、多段階のアナリストレビューが適用される。レポートは毎年更新され、重大な事象は中間更新を通じて反映され、その後、公開前の最終確認を行うことで、クライアントは公開時点で最新の見解を受け取ることができる。

他社発表推定値と比較したMordor Intelligenceの屋根瓦市場規模

屋根瓦の市場規模の数値が発行元ごとに異なるのは通常のことであり、各発行元が瓦として何を数えるか、どの年を基準年とするか、そして価格と更新需要をどのように収益に変換するかによって差が生じる。

下表は、主に対象範囲と価格付けの考え方、さらに建設・葺き替えサイクルの予測がどの程度積極的かによって生じる大きなばらつきを示している。Mordor Intelligenceのモデルでは、値は新築および改修・更新活動向けに販売される屋根瓦に特化しており、隣接する屋根被覆材製品を同じ合計に含めていないため、これが一部の合計値がより大きく見える一般的な理由となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の相違点 |

|---|---|---|

| Mordor Intelligence | USD 13.01 B (2026) | |

| グローバルコンサルティングA | USD 13.17 B (2025) | 異なる基準年を使用しており、住宅用、産業用、非住宅用といった用途区分をまたいで瓦の価格を混合している可能性があり、これにより示唆される平均販売価格の推移が建設活動と比較して異なる形になる可能性がある。 |

| 業界出版社B | USD 43.01 B (2025) | より広範な製品範囲と収益の扱いを適用している可能性が高く、瓦のみに限定したメーカーレベルの収益範囲と比較して、より広範な屋根材や施工済み価値の前提を取り込むことで市場規模が膨らんでいる。 |

総合すると、この比較は、何を数えるか、そして収益額を量と価格からどのように構築するかという2つの実務的な要因を指し示している。需要を建設・葺き替え指標と結び付け、インタビューを通じて価格の前提を検証することで、得られる推定値は明確な需要プールと再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年における屋根瓦市場の規模はどのくらいですか?

屋根瓦市場規模は2026年に130億1,000万米ドルに達し、2031年までに171億9,000万米ドルに達すると予測されています。

屋根瓦の2031年までの期待成長率はどのくらいですか?

市場は2026〜2031年の期間にCAGR 5.51%で拡大すると予測されています。

どの材料セグメントが最も速く成長していますか?

歴史的建造物保護地区での受容と沿岸需要に支えられた粘土瓦が、2031年にかけてCAGR 6.74%で拡大しています。

保険会社が瓦の採用にどのように影響を与えているのですか?

暴風雨多発地域の保険会社は、耐衝撃評価を持たない屋根に割増料金を課すか補償を拒否し、住宅所有者をクラス4評価のコンクリート・粘土瓦へと誘導しています。

最終更新日: