屋根用防水膜市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.87 十億米ドル |

| 市場規模 (2031) | 13.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

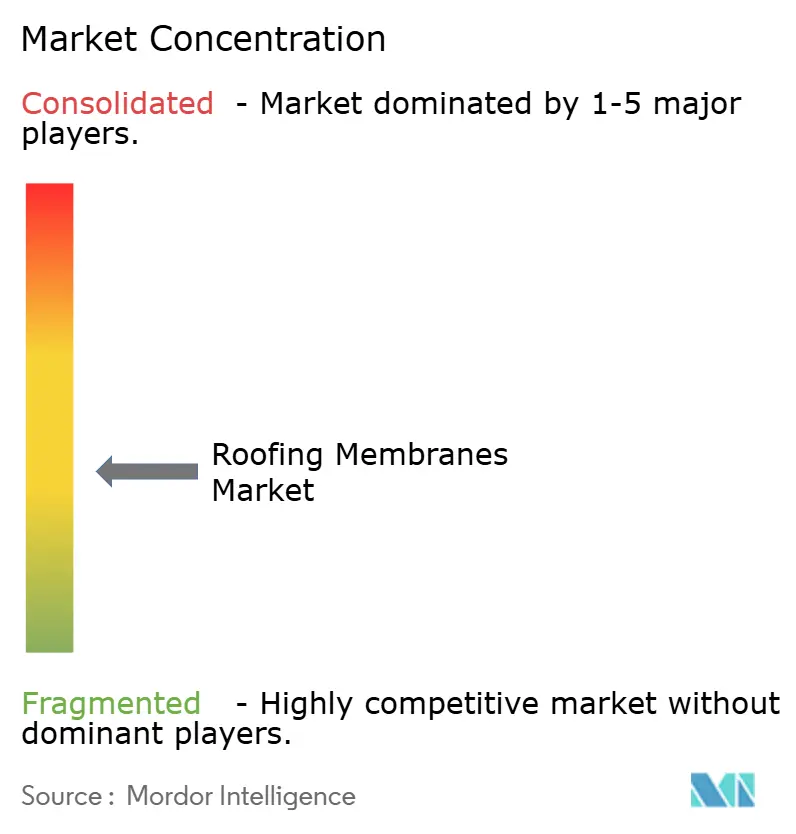

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋根用防水膜市場分析

屋根用防水膜市場規模は2025年に103.6億米ドルと評価され、2026年の108.7億米ドルから2031年には138.6億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は4.97%です。建築基準法で義務付けられたクールルーフ反射率の上昇、モジュール建設の成長、太陽光発電対応屋根への移行加速が、単層シートおよび流体塗布システムへの需要を着実な上昇軌道に乗せています。液体塗布型アクリルおよびシリコーン系製品は、継ぎ目のない被覆を実現し、揮発性有機化合物規制に準拠し、既存基材の上に完全撤去なしで吹き付け施工できるため、労働力が制約された市場においてプロジェクトスケジュールを短縮できることから、シェアを拡大し続けています。完全接着工法は、ハリケーンおよび地震多発地帯においてバラスト工法に取って代わりつつあり、これは高い風圧耐性評価に対して保険料割引を提供する保険会社によって推進されています。アジア太平洋地域は、中国の一帯一路建設パイプラインおよびインドのスマートシティ住宅急増に支えられ、数量成長をリードしており、北米はHVAC負荷を低減するための反射型防水膜を優先するデータセンター、倉庫、冷蔵保管への投資から恩恵を受けています。欧州およびアジアの一部における厳格な防火・化学規制は、ポリマー研究開発を自社で管理するグローバルな製剤メーカーと、委託混合樹脂に依存する中小コンバーターとの格差を拡大しています。

レポートの主要ポイント

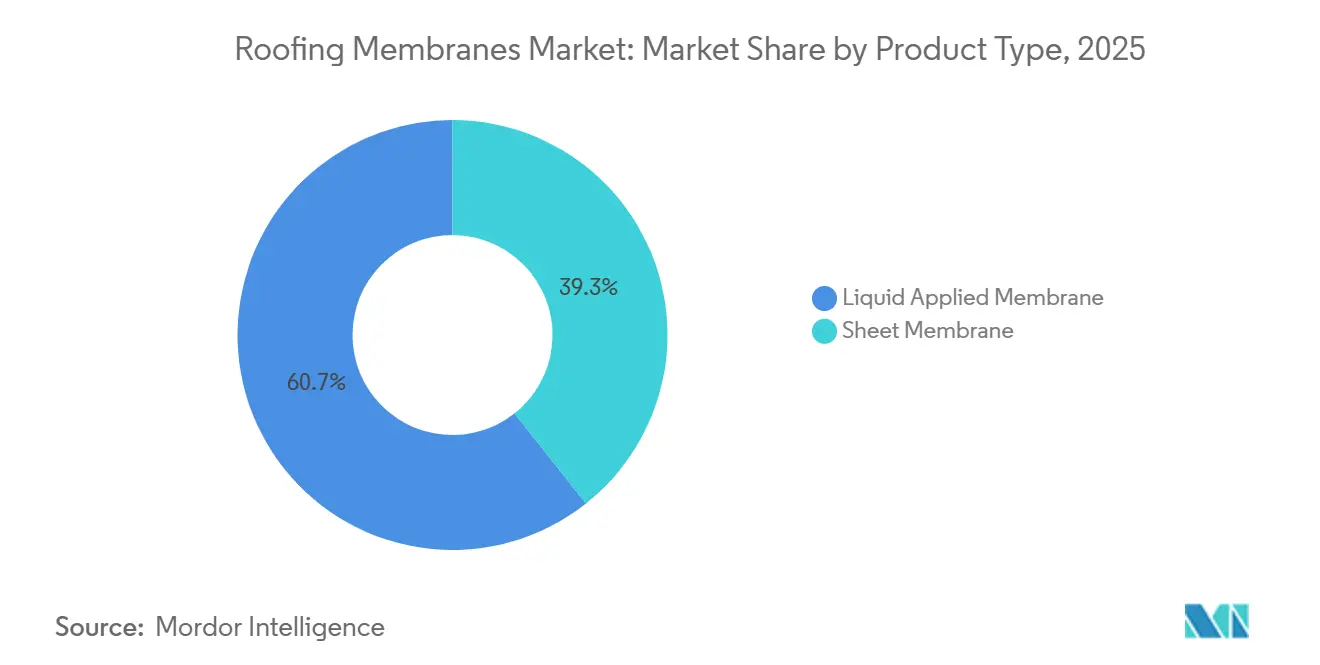

- 製品タイプ別では、液体塗布型防水膜セグメントが2025年に60.66%の収益シェアを占め、予測期間(2026年~2031年)中に年平均成長率5.34%で拡大する見込みです。

- 施工タイプ別では、完全接着システムが2025年収益の46.78%を占め、予測期間(2026年~2031年)中に年平均成長率5.22%で成長すると予測されています。

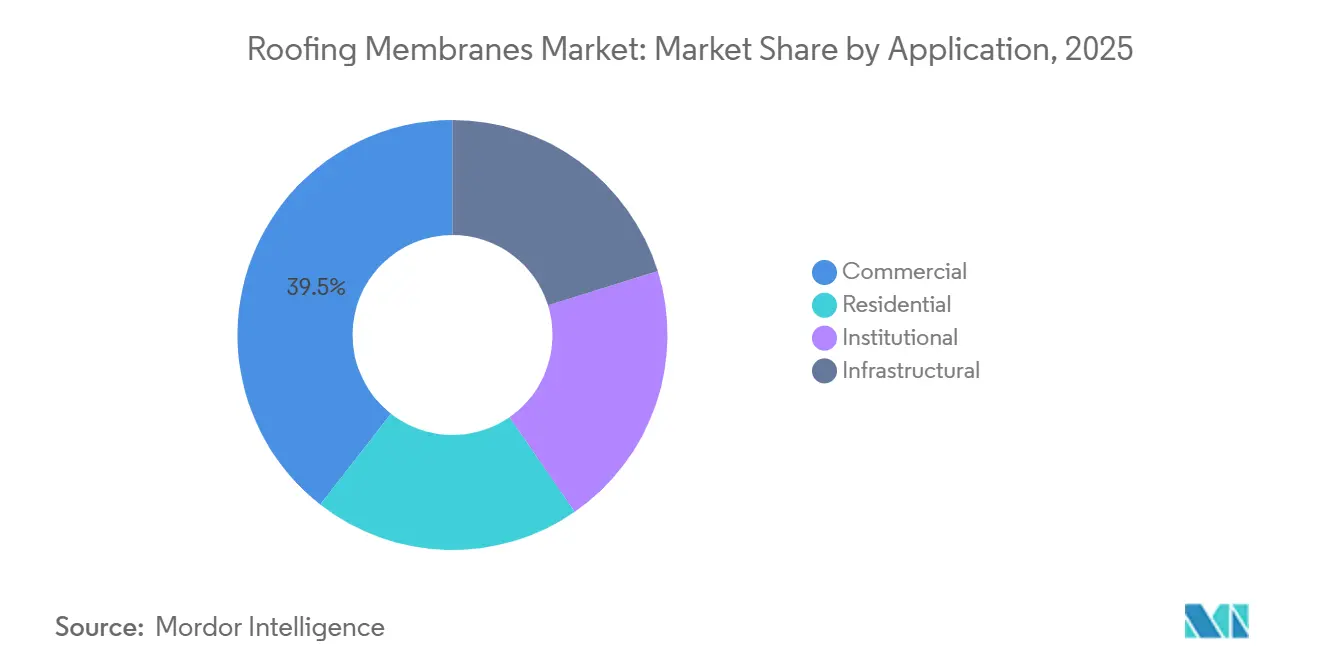

- 用途別では、商業ビルセグメントが2025年の世界屋根用防水膜市場において39.45%のシェアを占め、予測期間(2026年~2031年)中に年平均成長率5.57%で成長しています。

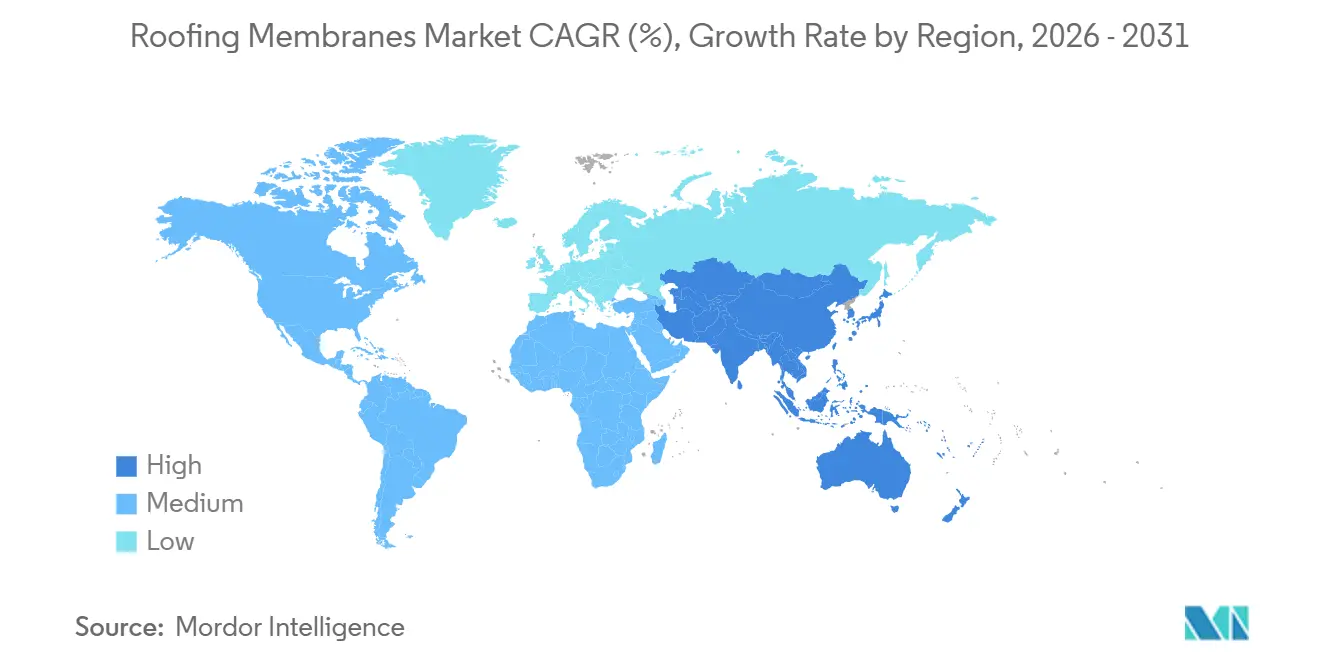

- 地域別では、アジア太平洋地域が2025年の収益の45.56%を占め、予測期間(2026年~2031年)中に年率6.33%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の屋根用防水膜市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クールルーフ適合要件とエネルギーコード厳格化への需要 | +0.8% | 北米、欧州、アジア太平洋(中国、日本、韓国) | 中期(2〜4年) |

| グリーンビルディング認証プログラムの拡大 | +0.7% | グローバル(北米、西欧、アジア太平洋都市部に集中) | 長期(4年以上) |

| 新興経済国における建設ブーム | +1.2% | アジア太平洋(インド、ASEAN、中国)、中東(サウジアラビア、UAE)、南米(ブラジル) | 短期(2年以内) |

| 反射型防水膜の需要を生み出す屋根上太陽光発電改修 | +0.6% | 欧州(ドイツ、スペイン、イタリア)、北米(カリフォルニア州、テキサス州)、アジア太平洋(中国、インド) | 中期(2〜4年) |

| プレハブ式モジュール屋根キットの採用加速による防水膜需要の増大 | +0.5% | 北米、西欧、アジア太平洋製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クールルーフ適合要件とエネルギーコード厳格化への需要

カリフォルニア州の建築エネルギー基準、国際エネルギー保全基準、および中国のGB 55015-2021は反射率の閾値を厳格化しており、事実上、暗色系エラストマー製品を不適格とし、白色TPO、PVC、および高アルベド液体コーティングへの仕様変更を促しています。タイトル24の2025年改定では最低経年太陽反射率が引き上げられ、太陽反射指数100以上を達成しながら高コストな完全撤去を回避できるアクリルおよびシリコーンシステムの急速な採用を促しています[1]カリフォルニア州エネルギー委員会、「2025年タイトル24建築エネルギー効率基準」、energy.ca.gov。米国サンベルト州および夏季高温の中国省における同様の義務規定が、反射型製品のプレミアム価格を維持しています。コンプライアンス期限により、流通業者は許可申請中のプロジェクト遅延を回避するため、明色系ロール製品および低VOCプライマーの在庫を拡充することを余儀なくされています。経年値保持が文書化されたCRRC認定製品を販売するメーカーは、学校、病院、官公庁の公開入札において受注率の優位性を獲得しています。

グリーンビルディング認証プログラムの拡大

LEED v5、BREEAM International 2024、およびインドのGRIHA v5は反射率を超えた基準を設け、具体化炭素削減および検証済み環境製品宣言に対するクレジットを追加しています。仕様担当者はリサイクル含有量、バイオベースポリオール、または水発泡フォームを含む防水膜をますます要求しており、クールルーフ性能とライフサイクル透明性という二重の指標を生み出しています。ISO 14025準拠の環境製品宣言を公表するグローバル化学大手は、多国籍企業キャンパスの優先サプライヤーとして認定されています。評価システムの収束により提出書類フォーマットが標準化され、コンサルタントコストが削減され、ほとんどの単層および液体製品ラインで比較可能なライフサイクルアセスメントデータが利用可能になったことで入札評価が加速しています[2]米国グリーンビルディング協議会、「LEED v5技術ガイド」、usgbc.org。

新興経済国における建設ブーム

サウジアラビアのビジョン2030ギガプロジェクト、UAEパイプライン、インドの国家インフラプログラム、およびASEAN産業団地開発は、2025年にポリオレフィンフィルム、ポリエステルスクリム、ポリイソシアヌレート断熱材のスポット不足を引き起こしました。グローバルメーカーは中国、インドネシア、インドの生産ラインのボトルネック解消で対応しましたが、特殊クールルーフグレードのリードタイムはピーク時に8週間まで延びました。各国政府は公共入札においてエネルギー効率と防水義務を組み合わせており、予算に敏感な住宅セグメントでさえ反射型EPDMまたはコスト最適化アクリルトップコートを仕様に含めるよう促しています。

反射型防水膜の需要を生み出す屋根上太陽光発電改修

EUの建築物エネルギー性能指令およびカリフォルニア州の更新された太陽光発電設備リストは太陽光発電対応基材を要求しており、改修型太陽光発電設置においてデフォルト防水膜として白色TPOおよびPVCを強化しています。フィールド研究では、モジュール動作温度が10℃〜15℃低下し、アレイ出力が最大4%向上することが確認されており、これらの防水膜が黒色EPDMに対して要求する5%〜10%のプレミアムを相殺しています。バラスト屋根は結晶シリコンパネルを重ねると構造的制約に直面し、重量を均等に分散する完全接着シートへの転換を促しています。したがって、反射型防水膜はエネルギーと構造の両方のコンプライアンスに対応し、ESG目標を達成しなければならない資産管理会社に響く二重の利点を提供しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な防火安全およびVOC/REACH規制 | -0.4% | 欧州、北米、アジア太平洋(日本、韓国) | 中期(2〜4年) |

| 認定単層施工業者の不足 | -0.5% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 吹き付け型連続屋根コーティングとの競合 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な防火安全およびVOC/REACH規制

欧州のBroof(t1)防火分類、カリフォルニア州の屋根コーティング向けVOC上限50g/L、およびEUのREACH PFAS規制は、製剤コストを押し上げ、製品ポートフォリオを断片化しています。メーカーは防水膜・断熱材・デッキの各組み合わせについて複数の本格的なEN 13501-1試験に資金を投じなければならず、国境を越えた製品の移植性が妨げられています。非フッ素系界面活性剤への移行により原材料投入コストが最大18%上昇し、ポリウレタンおよびアクリルラインで選択的な価格上乗せが生じています。社内研究開発を持たない市場参入の速い地域コンバーターは、多国籍委託混合業者からの調達を増やしており、マージンが縮小しています。

認定単層施工業者の不足

北米および西欧では、施工業者の高齢化と見習い登録者数の不足が課題となっています。米国の屋根工事職人の年齢中央値は2025年に48歳に達し、RCIの登録屋根観察者などのプログラムへの認定登録者数は14%減少しました。労働力の逼迫により、完全接着TPO施工コストは1平方フィートあたり9〜12米ドルに上昇し、シートシステムと吹き付けポリウレタンフォームとのコスト差が縮小しています。これに対応して、メーカーは自己接着ロールおよび誘導溶接プロトコルを展開し、1平方あたりの熟練労働時間を削減していますが、生産性向上は賃金上昇を部分的にしか相殺できていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:液体製剤が改修用途を支配

液体塗布システムは2025年に60.66%の収益を確保し、2031年まで年平均成長率5.34%で前進すると予測されています。アクリルおよびシリコーンコーティングは既存基材の上に施工でき、VOC規制を満たし、継ぎ目なしでCRRC認定反射率を達成できるため、この規模は屋根用防水膜市場規模の最大単一部分に相当します。アクリルは低コストとUV安定性により数量リーダーの地位を維持しており、ポリウレアの15秒という急速硬化時間は、サービス再開の速さが重要なプラザデッキおよび立体駐車場の用途を開拓しています。シート防水膜は残りの収益を占め、大きな平面が効率的なロール展開を可能にする新築物流施設で依然として好まれています。熱可塑性ポリオレフィンは北米でレガシーPVCシェアを着実に侵食しており、ASTM D5034引張強度350 lbf/inを超えるCarlisleのSure-Weld TPOなどの製剤に支えられています。EPDMは極寒気候での関連性を維持していますが、その暗色表面はクールルーフ規制と相反します。特殊自己接着ビチューメンロールは欧州の住宅再葺き替えで拡大しており、高密度ポリエチレンフィルムは根バリア特性によりグリーンルーフのニッチ市場を開拓しています。

IKOの1.2 kg/m²フリース製品などのプレミアムHDPEおよび軽量TPOバリアントは、構造耐力が制約された改修工事を取り込む位置付けにあります。高いポリマーコストが1屋根あたりの削減された労働時間で相殺されるため、価格差は製品ファミリー全体でライフサイクルコストの同等性を維持しながら狭いままとなるでしょう。

施工タイプ別:完全接着システムが風圧耐性性能をリード

完全接着工法は2025年に46.78%のシェアを獲得し、予測期間(2026年~2031年)中に年平均成長率5.22%が見込まれており、ハリケーン被害を受けやすい沿岸地帯において屋根用防水膜市場シェアの最大単一部分を占めています。低立ち上がりポリウレタン接着剤で取得したファクトリーミューチュアルクラス1-90評価が、物流ハブおよびデータセンターの保険会社の承認を促進しています。水性アクリル接着剤は、蒸発により硬化し工程間の引き渡しを迅速化できるため、VOC規制州で人気を集めています。機械的固定屋根は、デッキ状態や予算が接着剤の使用を妨げる改修シナリオで魅力的です。電磁誘導溶接は固定具の貫通部をなくすことで漏水発生率を低下させており、この特徴は12インチプレート間隔でFM 1-120評価を達成したGAFのEverGuard Extreme TPOで実証されています。バラスト工法は風圧コード強化と太陽光発電負荷制約による逆風に直面しています。残りの7%を占めるハイブリッド構成は、周辺接着と機械的固定フィールドの組み合わせが建物の動きへの許容性を提供するため、地震帯で拡大しています。

需要動向は新築および改修太陽光発電市場の両方で完全接着の成長を支持していますが、構造的、湿気、またはコストの障壁が接着剤の利点を上回る場合、機械的固定システムは不可欠であり続けるでしょう。すべての施工形式は、デジタル固定レイアウトソフトウェアおよびデッキ上引き抜き試験検証に収束しており、建設品質管理を強化し保証請求頻度を低減しています。

用途別:商業ビルが数量成長を牽引

商業施設は2025年の屋根用防水膜市場規模の39.45%のシェアを占め、予測期間(2026年~2031年)中に5.57%で成長すると予測されています。倉庫およびデータセンター開発業者は、LEED v5クレジットへの準拠と屋根表面温度の抑制のために白色TPOまたはPVCシートを好んでおり、アリゾナ州およびテキサス州のMicrosoftのAzureキャンパスでは灰色防水膜と比較して18℃の低下が記録され、冷却機負荷が削減されました。冷蔵保管の建設はR-30を超える高R値工法を要求し、ポリイソシアヌレート断熱積層材のアップセルを支援しています。住宅用途は、既存アスファルトシングル屋根への液体塗布型アクリル修復と、低勾配集合住宅向け自己接着ビチューメンロールに分かれています。機関施設は18%を占め、クールルーフ改修に12億米ドルを充当する米国連邦エネルギーアップグレード予算に支えられています。インフラおよび産業施設は残りの15%を占め、水処理施設およびプロセス施設デッキの耐薬品性のためにポリウレアおよびポリウレタン液体システムが好まれています。

電子商取引物流の設置面積拡大、ハイパースケールクラウド事業者の容量確保競争、および冷凍チェーン事業者による古い倉庫の高断熱値への改修が続く中、商業需要は最前線にとどまるでしょう。住宅シェアの成長はクールルーフシングル修復のリベートプログラムにかかっており、機関の採用は再生可能エネルギー調達戦略と連動する公共部門のエネルギー性能義務に従うでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の世界収益の45.56%を生み出し、予測期間(2026年~2031年)中に年平均成長率6.33%で上昇すると予測されており、地域の中で最大の増分屋根用防水膜市場規模を追加します。中国の662億米ドル相当の一帯一路契約とインドの1,200億米ドルのスマートシティ住宅配分が、費用対効果の高いEPDMおよび反射型TPOへの短期需要を支えています。地震耐性の機械的固定工法は、2024年能登半島地震後のリスク意識の高まりを反映し、東京の2025年商業再葺き替え活動の58%を確保しました。ASEANの官民パートナーシップは、年間を通じて湿度が80%を超える産業団地において耐菌性ポリウレタンコーティングを推進しています。

北米の2025年収益は、再葺き替えサイクル、ハリケーンコードの要求、およびデータセンターと冷蔵保管案件の波によって支えられました。フロリダ州、テキサス州、カロライナ州の倉庫建設業者は、保険クレジットを得るためにFM認定完全接着TPOを仕様に含めています。カリフォルニア州のタイトル24クールルーフ規制は、同州の年間120億米ドルの屋根工事支出において白色防水膜の数量を維持しています。メキシコのニアショアリング製造推進はヌエボレオン州の産業地帯で急速硬化ポリウレアへの転換を促しており、カナダの住宅改修は完全撤去を10年先延ばしにする低VOCアクリルコーティングへの切り替えが進んでいます。

欧州では、改修の波が2030年までに3,500万棟の建物をアップグレードすることを目指しており、屋根上太陽光発電義務が反射型シートを推進しています。ドイツは2025年に14.1GWの屋根上太陽光発電を設置し、そのうち62%は25年間の太陽光発電保証に合わせるためTPO基材を必要とした商業屋根でした。フランスのRE 2020炭素上限はバイオベース液体ポリウレタンへの関心を促しており、東欧の結束基金プロジェクトは手頃な住宅向けにEPDMおよびビチューメンロールに依存しています。トルコの地震復興は柔軟な機械的固定システムの採用を促進しています。

中東・アフリカでは、サウジビジョン2030ギガプロジェクト、UAEの7,920億米ドルのパイプライン、および南アフリカの再生可能エネルギー施設がすべて周囲の熱を和らげるために反射型防水膜を好んでいます。サウジアラビアの大量住宅建設は迅速な施工のためにピールアンドスティックビチューメンを使用しており、ドバイのエスティダマパール基準はTPOおよびPVCの採用を促進しています。南米のシェアはブラジルのミーニャカーザミーニャビーダ住宅によって牽引されていますが、マクロ経済の不安定さが輸入供給を制約し続けており、地元のEPDMメーカーが予算主導の需要を満たしています。

規制環境

屋根用防水シートに関する規制は、建物のエネルギー性能および建設製品コンプライアンスに関して厳格化が進んでおり、仕様は反射率、防火性能、低排出化学組成の文書化された裏付けを重視する方向へ移行している。米国では、カリフォルニア州エネルギー委員会のタイトル24 2025年版建物エネルギー効率基準が、2026年1月以降に提出される許可申請に対して適用され、クールルーフ性能の最低基準を強化し、CRRC登録の高アルベドシート製品および液状塗布システムへの需要を後押ししている。

欧州では、2024年建設製品規則が2026年1月8日に発効し、2011年制度から2040年まで続く長期の移行期間が設けられた。この規則はサステナビリティ情報に関する要求を強化し、EU市場に投入される建設製品に対してデジタル製品パスポートを導入する。コンプライアンスは、屋根用防水シートに関するEN 13956など既存の試験・製品規格に依拠し続ける一方、より広範な環境情報開示はEN 15804+A2およびISO 14025に整合したEPDフレームワークとの関連が強まっており、社内に規制対応チームを持たない小規模加工業者にとって文書化の負担が増している。

バリューチェーン分析

バリューチェーンは石油化学製品・特殊化学品原料から始まり、防水シートのコンパウンディングおよびシートまたはコーティング製造を経て、屋根工事業者や建物所有者への流通に至る。主な上流原料には、PVC樹脂(塩化ビニルモノマーと可塑剤による)、EPDMポリマー(エチレン、プロピレン、ジエンモノマー)、およびポリプロピレンとエチレン系化学組成に基づくTPO原料が含まれる。これらの原料は米国ガルフコーストや中国などの主要な集積地に集中しており、地域的な混乱や価格変動リスクへの露出を高めている。製造は資本集約的であり、シート製造にはカレンダー成形または押出成形、液状塗布製品には管理されたブレンディングが用いられ、これは高い稼働率を維持し、複数の規格・保証仕様を認証できる大手企業に有利に働く。

下流では、施工品質と保証適合性が購買決定を左右するため、生産者は通常、地域の流通業者や認定施工業者網を通じて製品を流通させる。SPRIやクールルーフ・レーティング・カウンシルなどの業界団体・規格団体が仕様策定や試験の整合性に影響を与えており、PVCリサイクル推進活動(例:Pathway to Circularity)やEPDプログラムを含むサステナビリティプログラムは、官公庁・企業プロジェクトの調達においてますます組み込まれている。ロールやボードは重量対価値比が高いため、物流と現地在庫が重要となり、メーカーは再作業を減らしマージンを守るために、トレーニング、認定溶接工、第三者検証を含むサービス一体型モデルを拡大している。

競合状況

屋根用防水膜市場は中程度に断片化されています。戦略的差別化は、進化するクールルーフ、VOC、防火コードを満たす製剤の知的財産、施工またはサービスプログラムへの垂直統合、およびクローズドループ回収スキームなどの検証可能な持続可能性認証に基づいています。ホワイトスペースの機会は、構造耐力が制約された改修向けの超軽量シート、ラッキングを不要にする太陽光発電一体型防水膜、および材料ではなく漏水ゼロの稼働時間を販売するサーキュラーエコノミーサービスモデルに集中しています。

屋根用防水膜業界リーダー

Carlisle SynTec Systems

GAF Materials LLC

Sika AG

Soprema Group

Standard Industries Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導のクールルーフ対応要件および太陽光対応屋根要件は、既存の下地の上に施工でき、完全な撤去を回避できる白色TPO/PVCシートおよび高アルベド液状塗布システムのプレミアム需要を生み出している。2026年1月発効のカリフォルニア州タイトル24更新は、許可取得時に経年反射率基準を強化し、高温地域での屋根改修におけるCRRC登録防水シートおよび低VOCプライマー・接着剤への需要を支えている。もう一つの機会は、フラッシングや貫通部、不規則な下地といった複雑な部位向けの速硬化型液状システムへの移行であり、工期短縮と労働力不足により、複数枚のシート施工よりも吹き付け・ローラー塗布方式が好まれている。

検証済みの環境情報開示への規制・発注者側の調達シフトは、EPDに裏付けられた提出書類を提供でき、新たに発展する建設製品制度改革に対応できるメーカーに空白市場を生み出している。欧州では、2026年1月発効の2024年建設製品規則が、従来の性能宣言に加え、デジタル製品データを含むサステナビリティ情報への期待を拡大しており、コンプライアンスに適合した製品ポートフォリオと文書化サービスの価値を高めている。英国では、建設製品改革白書に関する意見公募(2026年2月から5月)が製品安全性、市場監視、カーボンフットプリントをテーマとしており、防火・エネルギー規格への準拠を維持しつつ進化する証明要件に対応できる供給業者への需要が浮き立っている。

最近の業界動向

- 2026年3月:カーライル・シンテック・システムズは、SeamShield技術を採用した幅16フィートのSure-Weld TPOを発表し、大規模商業用屋根領域向けにハイスロープオプションを追加した。より広い幅により継ぎ目が減少し、1スクエア当たりの施工時間を短縮できる。また、現場溶接を最小限に抑えることで耐風・耐水性能を支える。

- 2026年2月:シーカは、テキサス州シーリーに高度に自動化された新たな単層熱可塑性屋根防水シート工場の建設を開始した。この投資は熱可塑性防水シートの国内供給能力を強化し、北米の商業用屋根改修および新築プロジェクトに対するリードタイム短縮と仕様サポートを支える。

- 2025年2月:シーカは、北米の屋根改修用途向けに自己修復型PVC防水シートSarnafil AT FSHおよびハイブリッド改質アスファルトシートSikaShield HB79を発売した。これらの発売は、耐久性の高いPVC選択肢とハイブリッド冗長性アプローチを組み合わせることで、老朽化した屋根の在庫に対するソリューションの幅を広げるものである。漏水リスクの低減と使用寿命の延長を目的としている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、フラットおよび低傾斜屋根に連続的な防水バリアを形成するために使用される屋根用防水シートを対象とし、性能は通常、防水性と長期耐久性によって測定される。当社は、主要な最終用途分野に販売される防水シートについて、市場規模を金額換算で算出している。

範囲の除外:急傾斜屋根用のシングルおよびタイル、屋根構造部材、屋根用途以外の防水用途は対象外とする。

セグメンテーション概要

- 製品タイプ別

- 液体塗布型防水膜

- アクリル

- ポリウレタン

- ポリウレア

- その他

- シート防水膜

- ポリ塩化ビニル(PVC)

- エチレンプロピレンジエンモノマー(EPDM)

- 熱可塑性ポリオレフィン(TPO)

- 自己接着ビチューメン

- 高密度ポリエチレン(HDPE)

- その他

- 液体塗布型防水膜

- 施工タイプ別

- 機械的固定

- 完全接着

- バラスト

- その他の施工タイプ

- 用途別

- 住宅

- 商業

- 機関

- インフラ

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ルーマニア

- ポーランド

- セルビア

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、屋根の改修および新築活動に関する需要背景を構築することから始まり、それを低傾斜屋根における防水シートの採用状況に結び付ける。米国センサス局の建設支出、米国労働統計局の入力コスト系列、国際エネルギー機関の建物効率関連資料、Eurostatの建設指標などの公的データセットや参考資料を用いて、マクロの方向性を裏付けている。

また、製品規格や施工方法を理解するために、ICC規格改定、ASTM参考資料、業界団体・規制機関のウェブサイトに掲載されているガイダンスなどの文書も確認している。それに加え、年次報告書、投資家向け説明資料、信頼できる業界ニュースを用いて、生産能力の増強、地域的な供給シフト、価格動向を把握している。有用な場合には、企業財務・インテリジェンス、ニュースと財務情報、特許データベース、出荷レベルの輸出入データの有料サブスクリプションを用いて、数量や貿易フローを相互確認している。これらは例であり網羅的なものではなく、データ収集・検証・確認のために他の多数の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、公開データから構築した内容の妥当性を検証するために用いられ、特に防水シートの組み合わせの変化、一般的な施工の選択、樹脂・アスファルトサイクル中の価格変動の動きに焦点を当てている。当社は製造、流通、施工、仕様策定の各分野の関係者と対話を行い、APAC、EMEA、アメリカ大陸の主要な需要地域を対象とすることで、前提条件が特定地域の建設サイクルに偏らないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | APAC:51% |

| ミッドティア:49% | 部門/事業責任者:35% | EMEA:31% |

| 小規模プレイヤー:16% | マネージャー:52% | アメリカ大陸:18% |

市場規模算定と予測

当社の規模算定は、建設出力と屋根改修強度を用いて対象となる低傾斜屋根需要プールを再構築するトップダウン方式から始まり、その後、建物タイプ別の防水シート浸透率を適用する。総計が形成された後、防水シートタイプ別のサンプル量および地域別の一般的な平均販売価格(ASP)を用いた選択的なボトムアップ検証を実施し、続いて施工業者や流通業者とのチャネル確認により、明らかな過小・過大評価を修正する。

モデルで使用される主要な入力要素には、新築対屋根改修の比率、屋根全体における低傾斜屋根の割合、材料系統別の防水シートの組み合わせ(例:熱可塑性、熱硬化性、改質アスファルト)、主要用途における一般的な厚さまたは補強レベル、施工方法別の割合(機械固定、完全接着、押し石敷き)、実現ASPに影響を与える地域別の入力コストが含まれる。小規模国のデータが不足している場合には、代替の建設指標、気候に基づく屋根設計パターン、インタビューに基づく採用範囲を用いて欠落を補い、その後これらを地域全体の合計に正規化している。

予測に関しては、建設サイクルと屋根改修のペースを軸にシナリオ分析を適用し、その結果得られた推移をトレンド整合性チェックを用いて平滑化し、年ごとの変動が既知の業界動向から逸脱しないようにしている。ASPの進行に関する前提は、入力コストの見通しと契約価格の反映に関する一次情報のフィードバックを組み合わせて更新される。

データ検証と更新サイクル

検証は、地域の建設動向、主要な防水シート原料および完成品の貿易フローの動き、実務者が現実的と考える屋根面積当たりの想定消費量といった独立した指標とモデルを三角測量することによって行われる。ある地域の成長率や価格パターンが基礎となる推進要因と一致しない場合、異常値を特定し、追跡調査によって調査・修正する。

承認前に、主要入力要素への感応度を検証し、地域・年ごとの計算および単位の整合性を確認する多段階のアナリストレビューを実施する。本レポートは年次サイクルで更新され、入力コストの急激な変動、クールルーフ要件に影響する政策変更、急激な建設減速など重大な事象が発生した場合には、中間更新が行われる。提供直前には最終確認を実施し、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの屋根用防水シート市場推計と他の公開推計との比較

屋根用防水シートの公開市場規模は、同じ最終用途を扱っていても大きく異なる場合がある。これは、各発行者が製品対象範囲、基準年、価格前提について異なる選択をしているためである。また、ある推計が出荷量に大きく依拠している一方、別の推計が主に建設支出の代替指標から構築されている場合にも差異が見られる。

一部の公開データは、この分野をより広範な屋根防水シートまたは建物防水という枠組みでまとめており、フラットおよび低傾斜屋根以外の関連用途を含めてしまう場合がある。Mordor Intelligenceでは、対象を屋根の防水システムとして使用される屋根用防水シートに限定し、モデルは施工タイプ、用途、地域別需要指標に結び付けられており、これにより総計が屋根以外の用途やより広範な防水カテゴリーによって過大評価されることを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.36 B (2025) | |

| 業界データプロバイダーA | USD 9.59 B (2024) | 生産・消費会計に近い屋根用防水シートの枠組みを用いており、地域ごとに収益と生産量の視点を混在させることがあり、貿易・在庫の影響によって総計が変動する。 |

| セクターレポート発行元B | USD 8.70 B (2025) | より広範なタイプグループ化を伴う狭い収益基準年に依拠しており、通常は均一な成長率および価格推移を適用するため、屋根改修や仕様主導のアップグレードによってASPが上昇する地域を過小評価する傾向がある。 |

表中のばらつきは、主に屋根専用の使用がより広範な防水シート報告からどのように区分されているか、また各出典が数量活動をASPロジックを通じてどのように収益に変換しているかによって生じている。範囲を低傾斜屋根需要に整合させ、施工の組み合わせや地域の建設指標に対して結果を確認することで、明確で再現可能な入力に基づいて追跡しやすい市場価値を得ることができる。

レポートで回答される主要な質問

2031年までの屋根用防水膜需要の世界規模予測は?

支出は2026年の108.7億米ドルから年平均成長率4.97%で拡大し、2031年には138.6億米ドルに達すると予測されています。

2031年までに最も多くの平方メートルを追加すると予想される製品カテゴリーはどれですか?

液体塗布型アクリル、シリコーン、ポリウレタン、およびポリウレアシステムは、既存屋根への継ぎ目なし施工とVOC規制への容易な準拠により、約7億6,000万平方メートルを追加する見込みです。

完全接着工法がバラスト屋根に対してシェアを拡大している理由は何ですか?

保険会社がファクトリーミューチュアルの風圧耐性評価を評価しており、ハリケーンおよび地震帯において太陽光発電対応改修にバラストが課す構造的な死荷重ペナルティを回避できます。

2026年から2031年にかけて最大の増分収益をもたらす地域はどこですか?

中国の一帯一路プロジェクトとインドのスマートシティ住宅に牽引されるアジア太平洋地域は、年平均成長率6.33%で成長すると予測されており、2025年収益の45.56%をすでに占めています。

新しい規制は防水膜の製剤トレンドをどのように形成していますか?

タイトル24、REACH PFAS規制、およびBroof(t1)防火試験は、塩素フリーTPO、非フッ素系界面活性剤、および低VOC水性接着剤への転換を強制しており、強力な社内ポリマー研究開発を持つサプライヤーを優遇しています。

最終更新日: