ロボティクスソフトウェアプラットフォーム市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.58 十億米ドル |

| 市場規模 (2031) | 23.07 十億米ドル |

| 成長率 (2026 - 2031) | 24.93% CAGR |

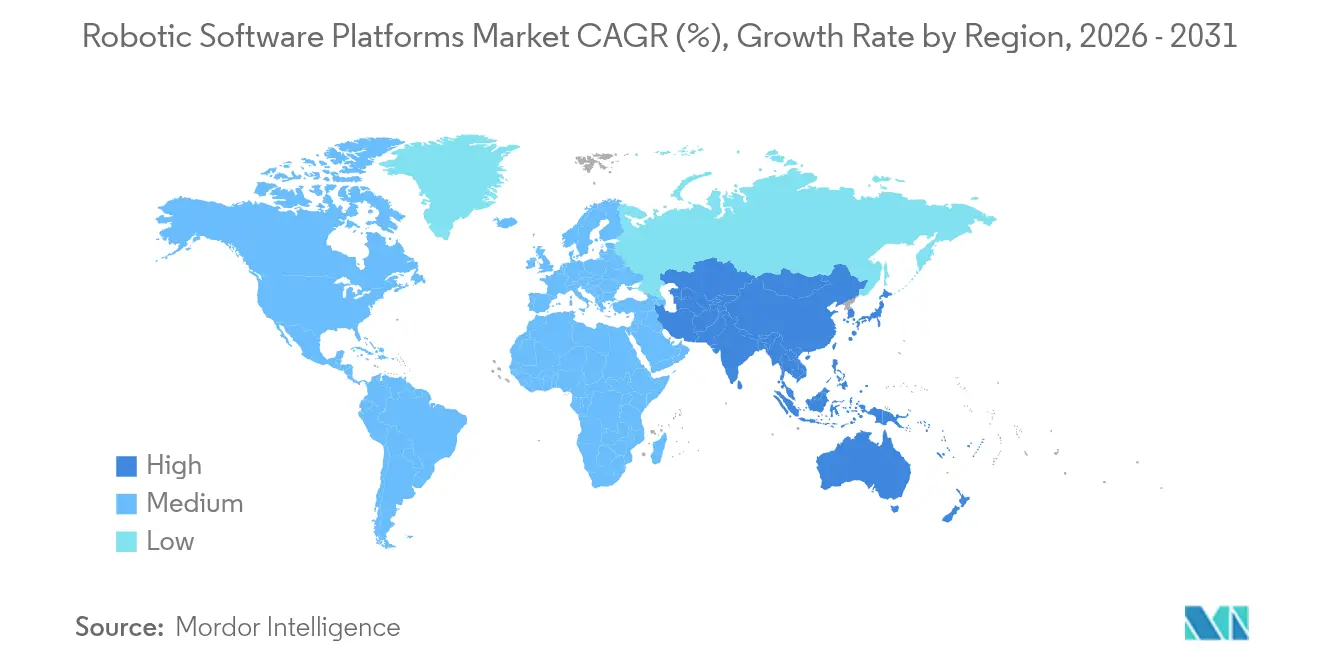

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

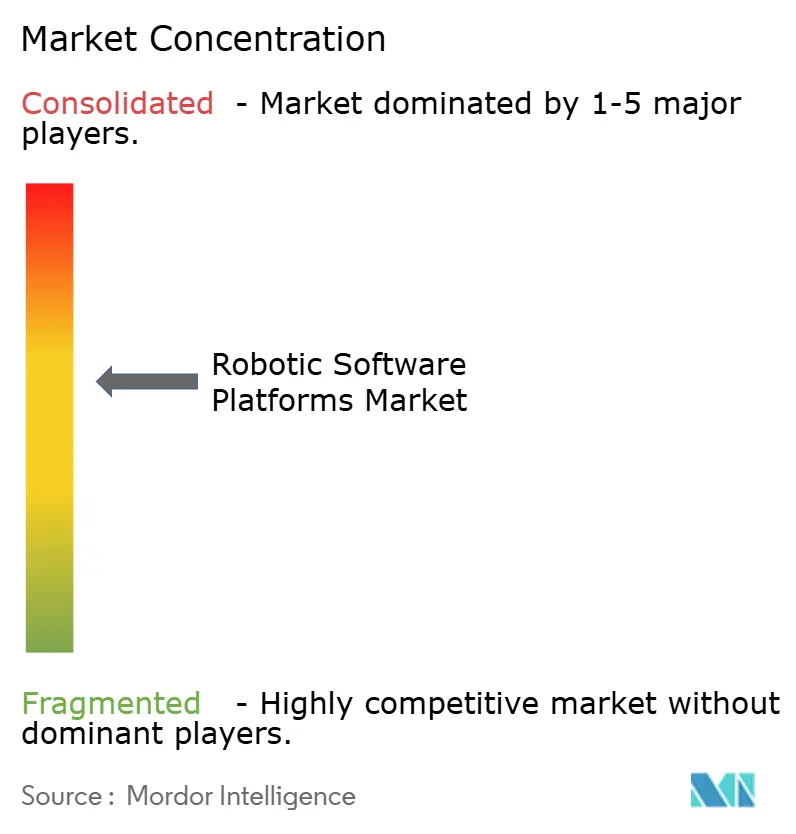

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティクスソフトウェアプラットフォーム市場分析

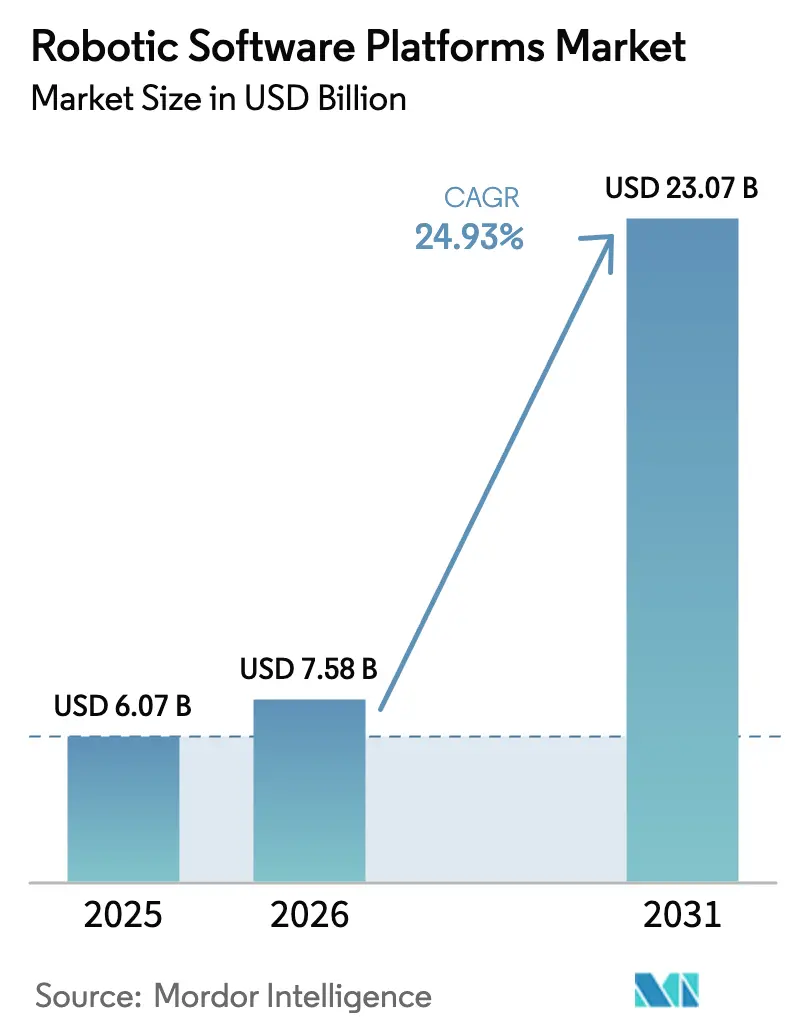

ロボティクスソフトウェアプラットフォーム市場規模は2025年にUSD 60.7億と評価され、2026年のUSD 75.8億から2031年にはUSD 230.7億に達すると予測され、予測期間(2026年~2031年)のCAGRは24.93%である。

需要の急増は、企業がハードウェアから適応型自動化を可能にするインテリジェントコードへと注力を転換していることを起源とし、一方でジェネレーティブAIがロボット展開サイクルを数ヶ月から数週間へと短縮している。産業用エッジAIは工場フロアにサブミリ秒の意思決定をもたらし、クラウド接続を常時必要とせず遅延に敏感なタスクを支援する。政府もさらに普及を加速させており、米国の先進製造業投資クレジット(Advanced Manufacturing Investment Credit)は生産を近代化するソフトウェアに対し25%の控除を提供している。しかし、レガシーな産業用プロトコルや視覚AIライセンス費用の高騰が、特に数十年前の設備が不可欠なブラウンフィールドサイトにおけるシームレスな統合を阻害している。 [1]米国内国歳入庁、「インフレ削減法―先進製造業投資クレジット」、irs.gov

レポートの主要な知見

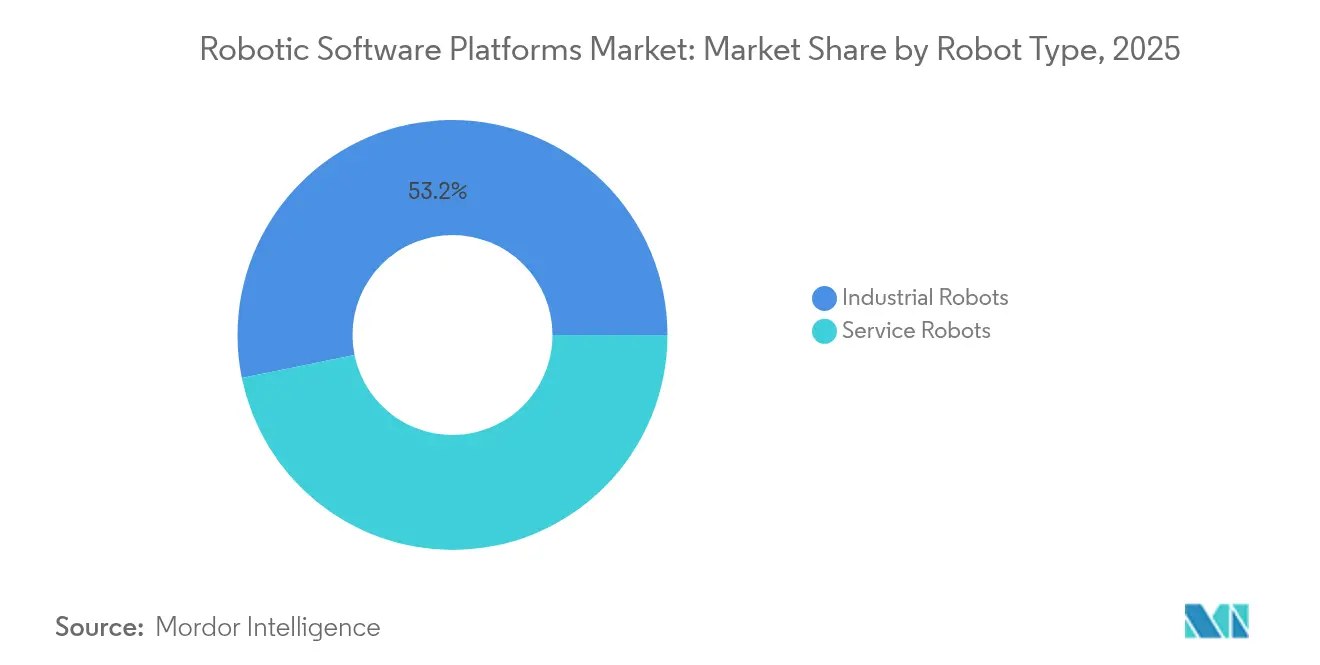

- ロボットタイプ別では、産業用ロボットが2025年のロボティクスソフトウェアプラットフォーム市場シェアの53.20%を占め、一方でサービスロボットは2031年にかけてCAGR 30.10%で拡大している。

- ソフトウェアタイプ別では、シミュレーションおよびデジタルツインツールが2025年のロボティクスソフトウェアプラットフォーム市場規模の売上シェア26.50%を保有し、予知保全プラットフォームが2031年にかけてCAGR 31.60%で最速成長をリードしている。

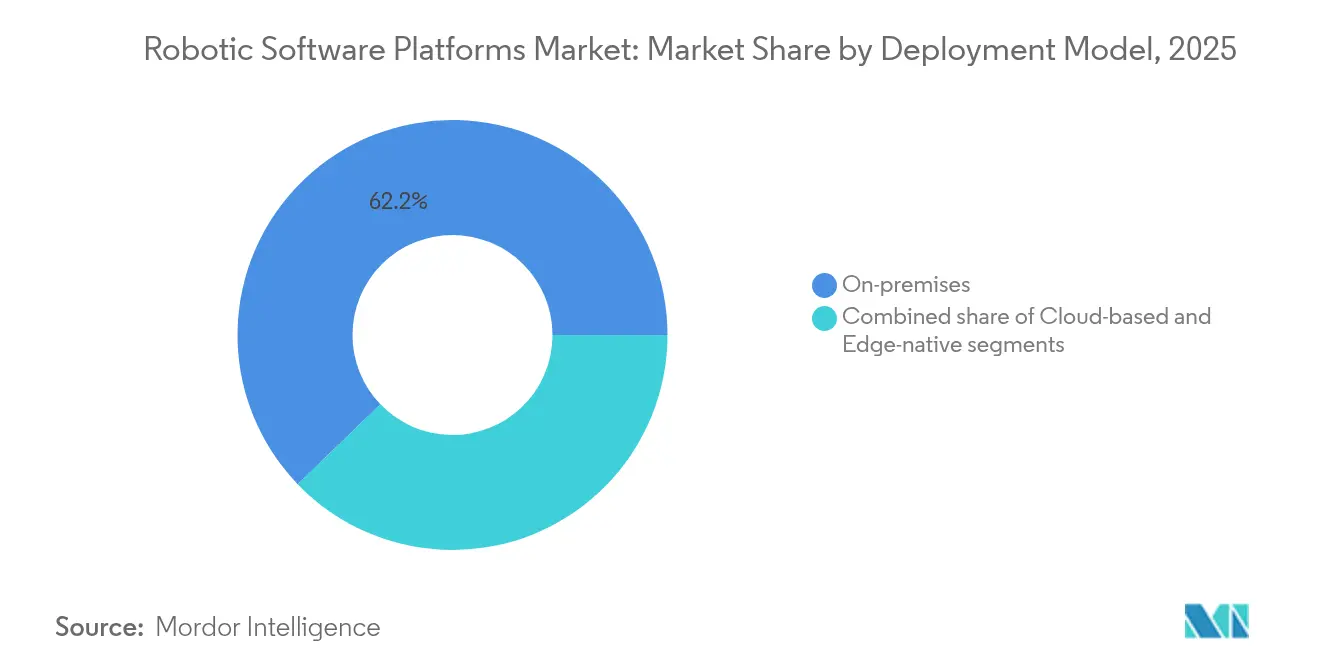

- 展開モデル別では、オンプレミスインストールが2025年のロボティクスソフトウェアプラットフォーム市場規模の62.20%のシェアを占め、クラウド展開が2031年にかけて最速のCAGR 34.10%を記録している。

- エンドユーザー産業別では、自動車が2025年のロボティクスソフトウェアプラットフォーム市場シェアの23.60%を獲得しており、ヘルスケア分野の応用は2031年にかけてCAGR 28.80%で成長すると予測されている。

- 地域別では、アジア太平洋地域が2025年に40.70%の売上シェアでリードし、2031年にかけてCAGR 30.60%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ロボティクスソフトウェアプラットフォーム市場の促進要因影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ローコードロボットプログラミングツールの加速 | +4.20% | 北米とEUが先行採用するグローバル市場 | 短期(2年以内) |

| オンデバイス自律性を可能にする産業用エッジAI | +6.80% | アジア太平洋地域がコア、北米へのスピルオーバー | 中期(2年~4年) |

| コラボレーティブロボットの安全認証のグローバル調和 | +3.10% | EU規制枠組みが主導するグローバル市場 | 中期(2年~4年) |

| 中小企業におけるサービスとしてのロボット(RaaS)の普及 | +5.40% | 北米とEU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| スマートファクトリーソフトウェアに対する政府税額控除 | +2.90% | 国内市場、米国・ドイツ・中国に集中 | 短期(2年以内) |

| 重要インフラロボットに対するサイバーフィジカルセキュリティの義務化 | +3.70% | 北米とEUで厳格な要件を持つグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ローコードロボットプログラミングツールの加速

ドラッグ&ドロップおよび自然言語インターフェースにより、ロボットのプログラミング時間が最大80%短縮される。これはABB AppStudioの2025年ローンチによって実証されている。この民主化は、2030年に向けて予測される210万人の製造業人材不足に対応するものである。専門エンジニアの必要数が減少するため、中堅メーカーはコスト面での恩恵を受ける。設定の迅速化により投資回収期間が短縮され、かつては経済的正当性を欠いていたハイミックス・ローボリュームのタスクにロボットを活用できるようになる。再利用可能なコードブロックを組み込むベンダーは、コミッショニング作業をさらに削減する。その結果、ローコード機能はバイヤーがロボティクスソフトウェアプラットフォーム市場の製品候補を絞り込む際に必須の機能となっている。 [2]ABB Group、「ABB AppStudio ローンチ 2025」、global.abb

オンデバイス自律性を可能にする産業用エッジAI

クラウドからロボットへの推論処理のシフトにより、溶接セルなどサブ10ミリ秒の反応ウィンドウを必要とする安全クリティカルな設定における遅延、プライバシー、および信頼性が向上する。SiemensおよびBYD ElectronicsによるNVIDIAのIsacプラットフォームの採用は、知覚およびパスプランニングへのエッジGPUのメインストリーム展開を反映している。帯域幅コストの低減は、接続が不安定な地域の工場を支援する。エッジAIはまた、ネットワーク障害時の冗長フェイルセーフ運用を支援し、継続生産に関する保険要件と整合する。5Gネットワークが成熟するにつれ、エッジノードは確定的なワイヤレスリンクを獲得し、ロボティクスソフトウェアプラットフォーム市場内の適応型モバイルロボットのユースケースをさらに拡大する。

コラボレーティブロボットの安全認証のグローバル調和

ISO 3691-4とANSI/RIA R15.08の収束により、ベンダーは一度設計して世界中に販売できるようになり、認証オーバーヘッドが低減される。UL Solutionsは、SIL 3パフォーマンスを対象とする機能安全評価への需要の高まりを報告している。統一された規格はまた、協働ロボットが柵なしにスタッフの傍らで作業できるという安心感をバイヤーに与え、食品・化粧品・電子機器組立における展開を促進する。調和により、動的速度と分離監視における革新が加速する。安全性の向上は作業者の受容度を高め、これは多くの施設においてプロジェクト承認を左右するソフトファクターである。

中小企業におけるサービスとしてのロボット(RaaS)の普及

サブスクリプションモデルにより資本予算の障壁が解消され、中小企業はハードウェアを直接購入するのではなく、稼働時間ごとに支払うことが可能となる。RaaS市場は2026年までにUSD 340億に達すると予測されている。Brain Corpは自社のフリートが2,500億平方フィートをカバーしたと報告しており、使用量ベースの課金によるスケールアップを実証している。プロバイダーがメンテナンスとソフトウェアアップデートを担当するため、顧客は技術的な複雑性から解放される。高度な機能へのアクセスにより、小規模工場と多国籍企業との競争条件が均等化され、ロボティクスソフトウェアプラットフォーム市場のアドレス可能なベースが拡大する。

ロボティクスソフトウェアプラットフォーム市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ相互運用性を遅延させるレガシー産業プロトコル | -3.80% | 北米とEUのブラウンフィールドサイトで特に深刻なグローバル課題 | 中期(2年~4年) |

| ROS2熟練エンジニアの不足 | -4.60% | アジア太平洋地域と北米で特に不足しているグローバル課題 | 長期(4年以上) |

| 視覚AI IPコアのライセンスコストの高騰 | -2.90% | 中小企業と新興市場プレイヤーへの影響が大きいグローバル課題 | 短期(2年以内) |

| 自律システムに対するEU AI法の責任リスクの保留 | -3.20% | EUがコア、グローバルロボティクスベンダーへのスピルオーバー効果 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

データ相互運用性を遅延させるレガシー産業プロトコル

Modbus、Profibus、および独自フィールドバスは数十年前の設備に深く根付いており、OPC UAやその他の最新フレームワークとのプラグアンドプレイ接続を妨げている。統合にはプロトコルゲートウェイが必要となることが多く、遅延・コスト・メンテナンスオーバーヘッドが増加する。複数のベンダーエコシステムを抱える工場は、コントローラー間のバージョン整合性の維持に苦労している。時間敏感型ネットワーキング(TSN)は改善を約束しているが、その成熟度と価格が多くの企業をパイロット段階に留めている。その結果、ブラウンフィールドサイトではプロジェクトスケジュールが長期化し、統合リスクが高まり、ロボティクスソフトウェアプラットフォーム市場全体の普及が遅延している。

ROS2熟練エンジニアの不足

ROS2はリアルタイムパフォーマンスと強化されたセキュリティを提供するが、人材プールは依然として限られている。大学がカリキュラムの更新を開始したのは2024年のことであり、現在リクルーターが感じる遅れを生み出している。上級ROS2開発者の給与はUSD 18万を超え、プロジェクト予算を押し上げている。Wind RiverのVxWorks統合などのプラットフォーム抽象化は一部の複雑性を緩和するが、深いROS2の専門知識を完全に代替することはできない。ロボットの急速な展開が現地の労働力開発を上回るアジア太平洋地域で不足が最も顕著であり、ロボティクスソフトウェアプラットフォーム市場を抑制している。 [3]RoboticsTomorrow、「ROS2人材不足」、roboticstomorrow.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ロボティクスソフトウェアプラットフォーム市場セグメント分析

ロボットタイプ別:

サービスロボットが産業用システムを上回る成長産業用ロボットは2025年のロボティクスソフトウェアプラットフォーム市場において53.20%のシェアを維持した。これは自動車・電子機器工場が多数の多関節アームを確定的コードで稼働させているためである。しかし、サービスロボットは2031年にかけてCAGR 30.10%を記録しており、従来の競合を大きく上回る。病院は手術支援フリートを拡大し、小売業者は在庫切れによる損失を削減するために在庫スキャンユニットを導入している。ジョンズ・ホプキンス大学の研究者が手術ロボットをビデオ視聴により課題を学習するよう訓練したことは、AIがソフトウェア差別化をどのように深化させているかを示している。一方、BMWなどの自動車プレイヤーが工場内物流のためにヒューマノイドロボットを試験的に導入しており、サービスと産業のパラダイムの収束を実証している。

サービスロボットの勢いは、硬直したモーションパスに対する適応型知覚と人間とのインタラクションアルゴリズムの価値を強調している。ヘルスケアバイヤーはペイロード容量よりもシステムインテリジェンスを優先し、クラウドパイプラインを通じて継続的に更新するプラットフォームに予算を傾けている。産業バイヤーはこれに対応し、自己最適化溶接パスのような類似機能を求めている。ロボティクスソフトウェアプラットフォーム市場は、大量生産製造環境と少量サービス環境の両方を支援できる統合プラットフォームへとシフトしている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ソフトウェアタイプ別:

予知保全が加速シミュレーションおよびデジタルツインパッケージは、2025年のロボティクスソフトウェアプラットフォーム市場規模の26.50%を占めた。これはハードウェア購入前にセルレイアウトのリスクを低減するためである。しかし、予知保全スイートは2031年にかけてCAGR 31.60%を達成しており、ダウンタイム回避が定量化可能なメリットとして証明されているためである。振動・温度・電流センサーをAIモデルに統合することで、オペレーターは故障前にロボットを整備でき、平均修理間隔が平均15%延長される。

ベンダーは現在、合成データを生成して障害検出精度を向上させるAI搭載ツインをバンドルしている。メンテナンスインサイトとスペアパーツ物流を組み合わせることで倉庫在庫水準が最適化され、部門横断的なコスト削減をもたらす。独自視覚IPのライセンス料の高騰がマージンを圧迫し、ソフトウェアハウスはオープンソースまたは自社開発モデルの開発を迫られている。エッジネイティブな推論処理は、集中型分析からオンデバイス診断へと価値をさらにシフトさせる。こうした動向が、予知保全をロボティクスソフトウェアプラットフォーム市場で最速成長のセグメントとして強固にしている。

展開モデル別:

クラウドがオンプレミスの優位性に迫るオンプレミスソリューションは2025年のロボティクスソフトウェアプラットフォーム市場規模の62.20%を占め、確定的制御要件によって牽引された。しかし、クラウド展開は企業が継続的なフィーチャーデリバリーとフリートレベルの最適化を追求するにつれ、2031年にかけてCAGR 34.10%で成長している。ベンダーは現在、安全クリティカルなループをローカルで実行しながら分析をエラスティッククラウドコンピュートにオフロードするハイブリッドスタックを提供している。

CISAのガイドラインはロボットコントローラーをOT資産として分類しており、重要インフラオペレーターをセキュリティと遅延のためにエッジネイティブモデルへと誘導している。一方、中堅メーカーはサーバーおよび冗長電力への設備投資(CapEx)を回避するためにクラウドのみのオファリングを採用している。実質的な効果として、展開オプションのスペクトルが拡大し、顧客はプロセスのクリティカル度に応じてカスタマイズするようになり、ロボティクスソフトウェアプラットフォーム市場においてハイブリッドフレームワークがメインストリームアーキテクチャとして定着しつつある。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:

ヘルスケアが最高成長率をリード自動車は溶接・塗装・最終組立といった長期稼働アプリケーションにより、2025年のロボティクスソフトウェアプラットフォーム市場シェアの23.60%を保有した。ヘルスケアは規模では劣るものの、高齢化社会と低侵襲手術への需要増大に支えられ、2031年にかけてCAGR 28.80%を記録する。外科医は縫合部位や組織分類にAIガイダンスを依存しており、ベンダーに視覚および触覚フィードバックモジュールの統合を促している。

5G経由の遠隔手術(テレサージェリー)は農村部における専門家へのアクセスを拡大し、一方で病院は物資配送のためにロボット病棟アシスタントを導入している。物流オペレーターはeコマースのピーク需要に対応するために自律型モバイルロボット(AMR)を採用し、産業横断的なスピルオーバーを反映している。農業・食品加工分野は労働力不足に対抗するためにウォッシュダウン対応ロボットに注目している。こうした多様なユースケースは、垂直特化がいかに購買基準を形成するかを示しているが、すべてにおいてスケーラブルで安全かつ更新可能なソフトウェアへの依存が共通しており、ロボティクスソフトウェアプラットフォーム市場の成長モメンタムを強化している。

地域分析

アジア太平洋地域ロボティクスソフトウェアプラットフォーム市場

アジア太平洋地域は2025年に世界収益の40.70%を創出し、2031年にかけて30.60%のCAGRで拡大する見込みであり、同地域の製造業集積を裏付けている。中国の1,380 ビリオン 米ドルのロボティクス投資公約は地域サプライヤーエコシステムを触媒し、日本と韓国は高齢者介護向けサービスロボティクスに投資している。地方政府は中小輸出業者向けの自動化を補助し、第二層都市全体でロボティクスソフトウェアプラットフォーム市場のフットプリントを拡大している。

北米ロボティクスソフトウェアプラットフォーム市場

北米はAIネイティブスタートアップ向けの充実した税額控除と堅固なベンチャー資金調達の恩恵を受けている。エッジアーキテクチャの早期採用は、自動車、航空宇宙、フルフィルメントセンターへの導入を支援している。協働ロボット安全性に関する規制の明確化により、インテグレーターはソリューションを拡張するための安定したフレームワークを得ている。カナダの倉庫はバッテリー利用率と通路ナビゲーションを最適化するフリート管理ソフトウェアを導入しており、国境を越えた知識移転の証左となっている。

EMEA・ラテンアメリカロボティクスソフトウェアプラットフォーム市場

欧州はAI法を施行し、産業用ロボットをデータの出所と説明可能性の文書化が義務付けられる高リスクシステムとして分類している。コンプライアンスは作業負荷を増加させる一方で信頼性を高め、地域サプライヤーはより厳格な法域への輸出時にこれを活用している。中東欧の工場は労働力不足に対応するために近代化を進め、北欧の病院はリハビリテーションロボットを採用しいる。ラテンアメリカ、中東、アフリカの新興市場は資本制約を回避するサービスとしてのロボティクス(RaaS)モデルを採用し、ロボティクスソフトウェアプラットフォーム市場の地域需要の流れをゆっくりと多様化させている。

競争環境

ロボティクスソフトウェアプラットフォーム市場は中程度に分散しており、知覚から企業オーケストレーションまでのスタック全体をカバーするベンダーは存在しない。ABB、KUKA、FANUCは緊密なハードウェア統合を維持しながら、AIスタートアップの買収によってソフトウェアロードマップを加速させている。ABBが2025年にロボティクス部門を上場させる計画は、独立したソフトウェア収益の戦略的価値を反映している。

NVIDIAとSamsungはSkild AIにUSD 3,500万を投資し、チップメーカーがGPUハードウェアの上位に位置する開発者エコシステムの構築に取り組んでいることを示している。KUKAはクラウドトレーニングから学習した適応パスモジュールでSunrise.OSを強化し、FANUCのROBOGUIDE v10はVRベースのオフラインプログラミングを追加してコミッショニングを短縮している。Universal Robotsは、迅速な展開を必要とする中小企業に対応するプラグアンドプロデュースAPIに注力している。

自然言語コーディング、自律型学習、エッジネイティブ知覚に特化したスタートアップは、より速いROIを約束することで資金を確保している。システムインテグレーターはROS2とレガシーPLCネットワークを橋渡しするミドルウェアで収益を上げている。大規模インテグレーターはグローバルメーカーのソーシングを簡素化するためにプラットフォーム統合を推進している。全体として、サプライヤー戦略は価値実現までの時間短縮とアップデートの簡素化へと収束しており、これらのテーマが2030年にかけてロボティクスソフトウェアプラットフォーム市場における競争ダイナミクスを形成するだろう。

ロボティクスソフトウェアプラットフォーム業界リーダー

ABB Ltd.

Fanuc Corporation

NVIDIA Corporation

International Business Machines Corporation (IBM)

Brain Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたロボティクスソフトウェアプラットフォーム市場企業

- ABB Ltd.

- AIBrain Inc.

- Brain Corp.

- CloudMinds Technology Inc.

- Cyberbotics Ltd.

- Energid Technologies Corp.

- Fanuc Corp.

- Furhat Robotics AB

- International Business Machines Corp.

- iRobot Corp.

- KUKA AG

- NVIDIA Corp.

- Neurala Inc.

- Realtime Robotics Inc.

- ADLINK Technology Inc.

- Robotic Systems Integration LLC

ロボティクスソフトウェアプラットフォーム市場における最近の業界動向

- 2025年6月:NVIDIAとSamsungがSkild AIにUSD 3,500万を投資し、スタートアップをUSD 45億と評価した。

- 2025年5月:FANUCが64ビットアーキテクチャとVRシミュレーションを搭載したROBOGUIDE v10をリリースした。

- 2025年4月:ABBがロボティクス部門を2026年に公開会社としてスピンオフする計画を発表した。

- 2025年3月:Mercedes-BenzがベルリンのMarienfelde工場において資材搬送のためにApptronik Apolloヒューマノイドを導入した。

グローバルロボティクスソフトウェアプラットフォーム市場レポートのスコープ

ロボットソフトウェアは、ロボットと呼ばれる機械装置および電気システムに実行すべきタスクを指示するプログラム化されたコマンドまたは命令の集合体である。ロボットソフトウェアは自律的な活動を実行するために使用される。

ロボティクスソフトウェアプラットフォーム市場は、ロボットタイプ別(産業用ロボットおよびサービスロボット)、ソフトウェアタイプ別(コミュニケーション管理ソフトウェア、データ管理・分析ソフトウェア、予知保全ソフトウェア、認識ソフトウェア、シミュレーションソフトウェア)、エンドユーザー別(自動車、小売・eコマース、政府・防衛、ヘルスケア、輸送・物流、製造業、IT・電気通信、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカ)にセグメント化されている。

市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されている。

セグメンテーションの概要

| 産業用ロボット |

| サービスロボット |

| コミュニケーション管理 |

| データ管理・分析 |

| 予知保全 |

| 認識・ビジョン |

| シミュレーションおよびデジタルツイン |

| オンプレミス |

| クラウドベース |

| エッジネイティブ |

| 自動車 |

| 輸送・物流 |

| ヘルスケア |

| 小売・eコマース |

| 製造業(離散型および連続型) |

| 政府・防衛 |

| ICT・データセンター |

| その他の垂直産業 |

| 北米 | 米国 | |

| カナダ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ロボットタイプ別 | 産業用ロボット | ||

| サービスロボット | |||

| ソフトウェアタイプ別 | コミュニケーション管理 | ||

| データ管理・分析 | |||

| 予知保全 | |||

| 認識・ビジョン | |||

| シミュレーションおよびデジタルツイン | |||

| 展開モデル別 | オンプレミス | ||

| クラウドベース | |||

| エッジネイティブ | |||

| エンドユーザー産業別 | 自動車 | ||

| 輸送・物流 | |||

| ヘルスケア | |||

| 小売・eコマース | |||

| 製造業(離散型および連続型) | |||

| 政府・防衛 | |||

| ICT・データセンター | |||

| その他の垂直産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ロボティクスソフトウェアプラットフォーム市場の現在の価値と成長速度はどのくらいか?

市場は2026年にUSD 75.8億の規模を有し、2031年にはUSD 230.7億に達すると予測されており、堅調なCAGR 24.93%を反映している。

ロボットソフトウェアにとって最も高い成長ポテンシャルを提供する地域はどこか?

アジア太平洋地域は2025年売上の40.70%を占め、中国・日本・韓国への大規模投資に牽引され、2031年にかけてCAGR 30.60%で拡大すると予測されている。

ソフトウェア需要において最も急速に成長しているロボットカテゴリーはどれか?

サービスロボットはヘルスケア・小売・ホスピタリティ分野のアプリケーションに後押しされ、2031年にかけて最高のCAGR 30.10%を記録しており、産業用ロボットが依然として最大のインストールベースを保有しているにもかかわらず、サービスロボットがトップに立っている。

他のセグメントを上回る成長が見込まれるソフトウェアセグメントはどれか?

予知保全プラットフォームは、メーカーが設計フェーズのシミュレーションメリットよりも稼働時間の節約を優先するため、CAGR 31.60%で成長をリードしている。

展開モデルはどのようにシフトしているか?

クラウドベースの展開は、企業が迅速なアップデートとフリートレベルの分析を求めるため、CAGR 34.10%で成長し、一方でハイブリッドエッジアーキテクチャが遅延とセキュリティのためにオンサイトで安全クリティカルな制御を処理している。

エグゼクティブが注目すべき競争ダイナミクスとは何か?

業界は中程度に分散しており、ABB・KUKA・FANUCなどの既存企業がAIネイティブスタートアップの買収を積極的に進める一方、NVIDIAなどのチップリーダーがソフトウェアスペシャリストを支援してエコシステムの影響力を獲得しようとしている。

最終更新日: