教育用ロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

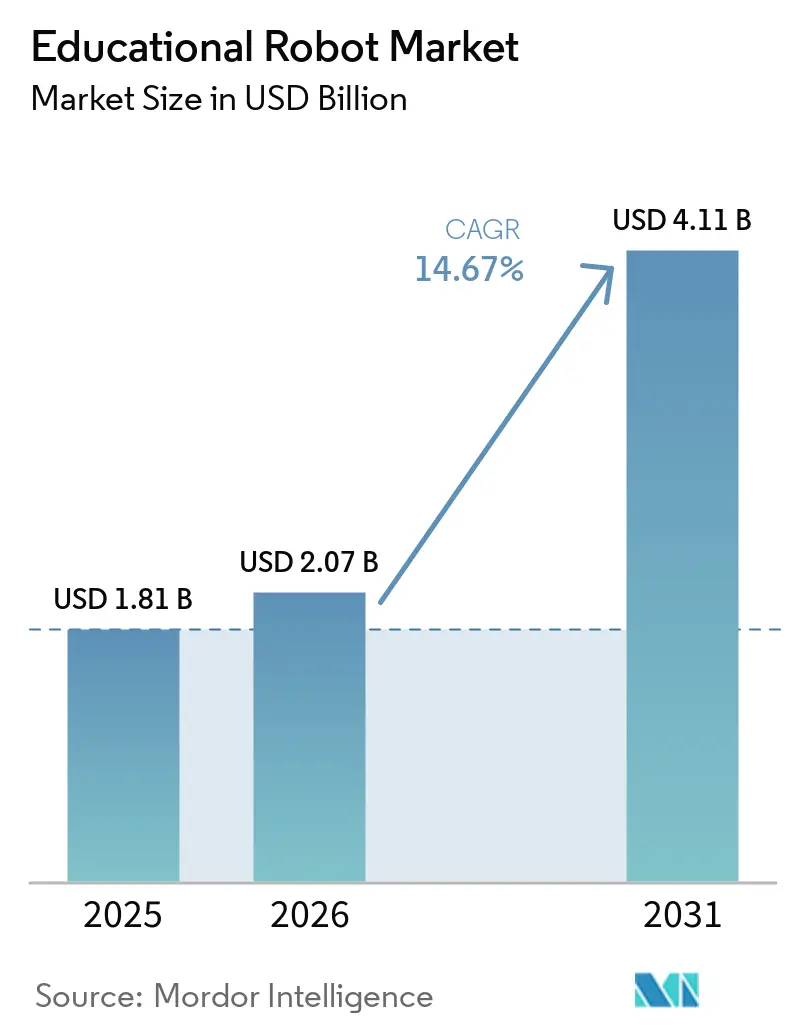

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 4.11 十億米ドル |

| 成長率 (2026 - 2031) | 14.67% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

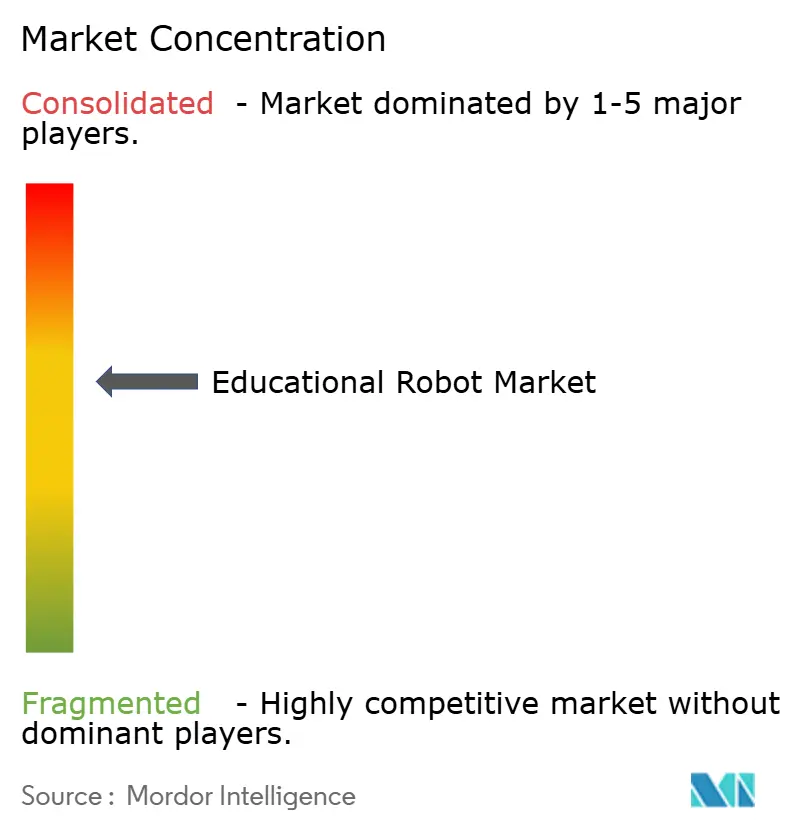

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育用ロボット市場分析

教育用ロボット市場規模は、2025年の18億1,000万米ドルから2026年には20億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)14.67%で2031年までに41億1,000万米ドルに達すると予測されています。この上昇曲線は、欧州および中国においてロボット工学を国家カリキュラムに組み込む政策義務、米国およびカナダにおける大学レベルの調達を支援する公的助成金、そして東アジア全域での言語指導向けAI対応ソーシャルロボットの急速な普及に支えられています。深圳製サーボモーターが現在3.50〜48.90米ドルで販売されるなど、コンポーネント価格の低下により、入門レベルのキットが150米ドル以下となり、価格に敏感な地区へのアクセスが拡大しています。同時に、クラウド連携コンテンツサブスクリプションおよびLMS統合により、利益率がハードウェアからソフトウェアへとシフトしており、GDPRなどのコンプライアンス要件がベンダーをデバイス上でのデータ処理へと向かわせています。競争の激しさは中程度であり、上位5社が2025年の教育用ロボット市場シェアの45%を占めていますが、地域の専門企業および教育テクノロジー集約企業は、治療用ロボット工学および職業訓練における未開拓のニッチ市場を引き続き獲得しています。

主要レポートのポイント

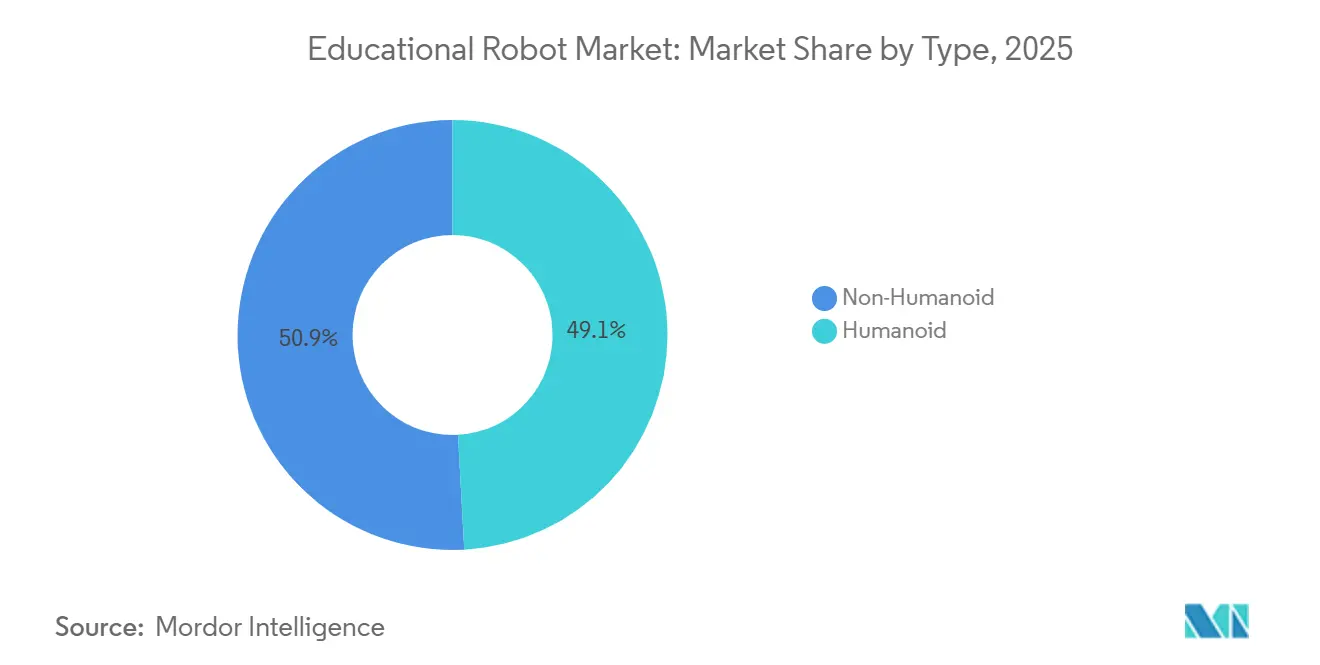

- フォームファクター別では、ヒューマノイドロボットが2025年に49.13%の市場シェアで教育用ロボット市場をリードしており、同セグメントは2031年まで15.03%のCAGRで拡大すると予測されています。

- コンポーネント別では、ハードウェアが2025年の教育用ロボット市場の58.36%を占め、ソフトウェアは2031年まで16.17%のCAGRで最高の予測成長率を記録しています。

- 教育レベル別では、初等教育が2025年の収益の36.81%を占め、特別支援教育は2031年まで18.63%のCAGRで成長すると予測されています。

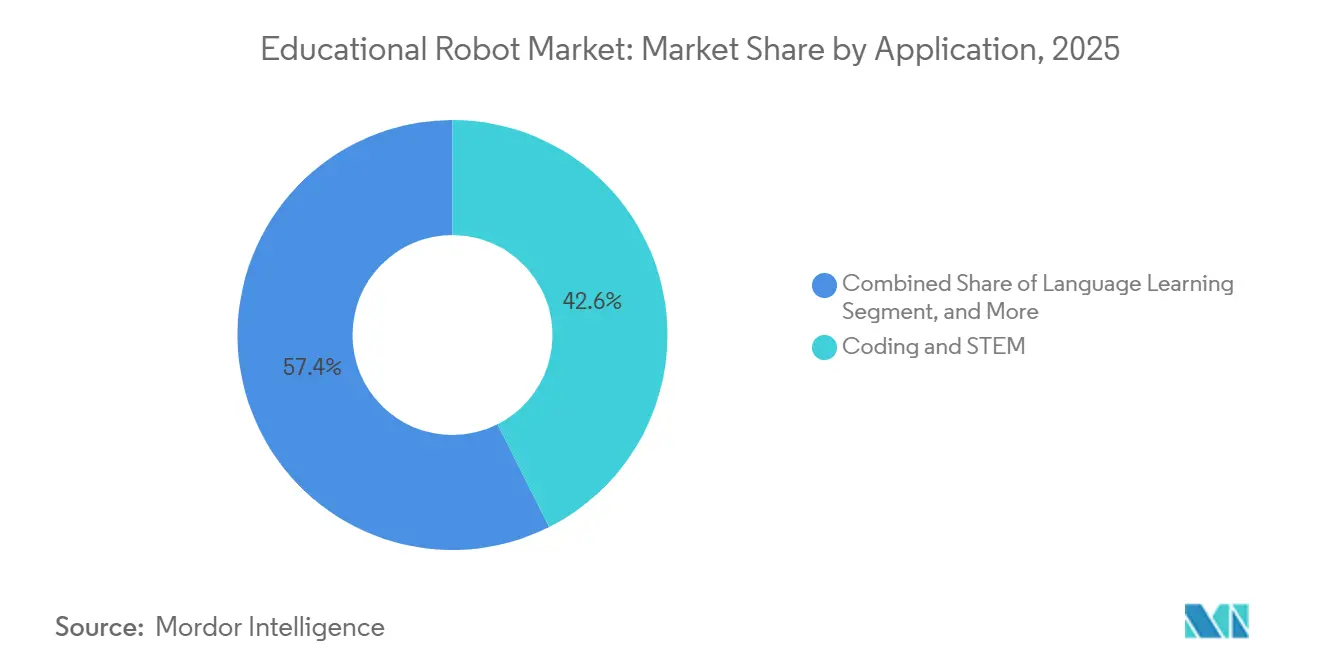

- 用途別では、コーディングおよびSTEMが2025年の需要の42.58%を占めていますが、AIおよびロボット工学研究は予測期間中に17.23%のCAGRで進展すると予測されています。

- エンドユーザー別では、学校が2025年の収益の40.23%を占めていますが、教育テクノロジー企業は2031年まで18.31%のCAGRで最も急速な拡大が見込まれています。

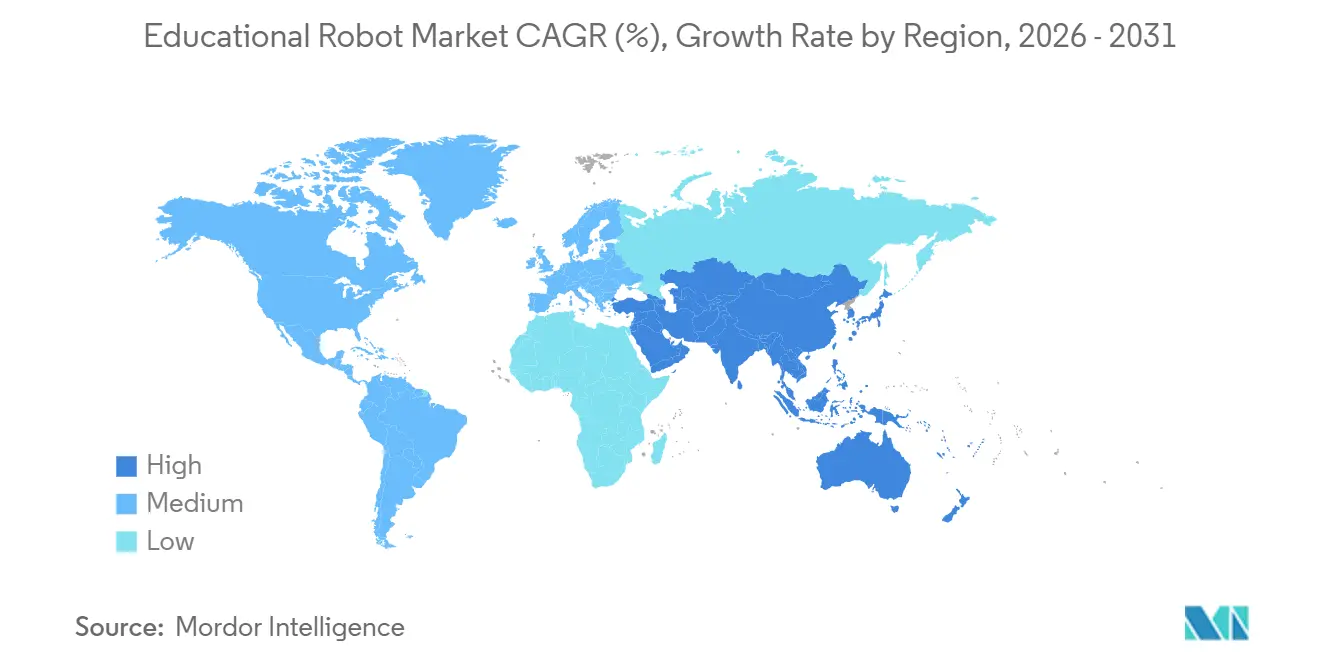

- 地域別では、アジア太平洋が2025年に34.40%の市場シェアで首位を占め、中東は2031年まで17.92%の最も高い予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

教育用ロボット市場の促進要因影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 幼児期の言語指導向けAI対応ソーシャルロボット | +2.8% | 東アジア、東南アジアへ拡大 | 中期(2〜4年) |

| 欧州のK-12学校における必修ロボット工学カリキュラム | +3.2% | 欧州連合、英国 | 長期(4年以上) |

| 北米の大学における政府資金によるSTEMイニシアチブ | +2.5% | 米国、カナダ | 中期(2〜4年) |

| 教育グレードのサーボモーターおよびセンサーの価格低下 | +2.1% | 世界全体、特にアジア太平洋およびラテンアメリカ | 短期(2年以内) |

| テレプレゼンスロボットのリモートおよびハイブリッド学習への採用 | +1.9% | 北米、欧州、都市部のアジア太平洋 | 短期(2年以内) |

| 中東の公立学校におけるロボット工学ラボへの企業CSR予算の投入 | +1.6% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州全域のK-12学校における必修ロボット工学カリキュラム

欧州委員会の2025年STEM教育戦略計画は、すべての加盟国が2027〜28学年度までに計算論的思考とロボット工学をK-12の中核基準に組み込むことを義務付けています。[1]欧州委員会、「STEM教育戦略計画」 教育省は現在、ISO認証を受けたベンダーを優先する複数年の枠組み契約を交渉しており、CE準拠のハードウェアとカリキュラムの整合性を保証できるベンダーが有利です。フィンランドは2025年に1億2,000万ユーロ(1億3,560万米ドル)を拠出して2,400校の小学校を整備し、ドイツはデジタルパクト2.0の下で2028年までに5億ユーロ(5億6,500万米ドル)を確保しました。この指令はロボット工学がSTEM接触時間の少なくとも10%を占めることを要求しているため、対象となる教室のプールは事実上2倍となり、代替需要は消耗スケジュールではなくカリキュラム改訂サイクルを反映することになります。購買力を国家機関にシフトさせることで、この規則は数量予測を安定させ、ベンダーが現地言語コンテンツおよび長期的な専門能力開発サービスに投資することを促しています。

北米における大学調達を促進する政府資金によるSTEMイニシアチブ

米国国立科学財団は2025年にRITELプログラムを拡大し、3年間で8,500万米ドルを拠出することを約束し、助成金の40%が恵まれない機関のハードウェアに充てられることを規定しました。歴史的黒人大学およびヒスパニック系奉仕大学は、以前は購入できなかったヒューマノイド研究プラットフォームにアクセスできるようになり、カナダの対応機関であるNSERCは6,000万カナダドル(4,440万米ドル)を拠出して15の地域ロボット工学ハブを設立することを約束しました。助成金受給者はオープンソースのカリキュラムモジュールを公開しなければならず、後発採用者のコンテンツ開発コストを削減し、最初の助成金受給者を超えた利用を加速させます。これらの大学からの査読済みエビデンスが地区の調達サイクルに反映され、リスク認識を低下させ、教育用ロボット市場の採用をコスト曲線のさらに下方へと移動させています。

東アジアにおける幼児期の言語指導向けAI対応ソーシャルロボットの採用

中国の2025年政策は、すべてのK-12学生が年間少なくとも8時間のAIリテラシーを習得することを義務付けており、子供に安全なヒューマノイド家庭教師への自治体の発注を促進しています。ソウルは2024年に英語指導ロボット200台を導入し、1学期で口頭流暢性が18%向上したことを確認しました。日本の経済産業省は農村部の都道府県におけるロボット支援言語学習に1兆2,000億円(8億400万米ドル)を補助しました。2024年のメタ分析によると、標準偏差0.38の語彙習得向上を示す有効性データが機関の信頼を高めています。高齢化する教師と縮小するクラスサイズという人口動態の圧力により、ヒューマノイド家庭教師は一対一の人間指導に対してコスト効率が高くスケーラブルな代替手段となっています。

教育グレードのサーボモーターおよびセンサーの価格低下

深圳のメーカーは現在、180度アナログサーボを3.50〜48.90米ドルで提供しており、2020年の80〜120米ドルと比較して大幅に低下しています。超音波センサーは、Seeed Studioなどが生産を拡大した後、2.50〜8.00米ドルまで下落しました。入門レベルキットの部品表コストは250〜400米ドルから80〜150米ドルに圧縮され、インド、ブラジル、インドネシアの公立学校が地方資金を使ってロボット工学を試験導入できるようになりました。2025年の米国関税により米国の購入者の節約分の12〜18%が失われましたが、世界全体の総所有コストは依然として2020年比で40〜50%低い水準にあります。Makeblockのように垂直統合されたプリント基板ラインを持つブランドは、契約組立業者に依存する競合他社よりも速く節約分を下流に還元し、教育用ロボット市場内の価格帯セグメンテーションを強化しています。

教育用ロボット市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱帯地域の教室におけるバッテリーパックの高い故障率 | -1.5% | 東南アジア、サハラ以南アフリカ、中央アメリカ | 短期(2年以内) |

| 非ラテン文字向けの多言語コンテンツの不足 | -1.2% | 中東、南アジア、サハラ以南アフリカ | 中期(2〜4年) |

| クラウドロボット向けのGDPR主導のコンプライアンスコスト | -1.3% | 欧州連合、英国 | 長期(4年以上) |

| 農村部アフリカにおける認定ロボット工学インストラクターの不足 | -0.8% | サハラ以南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州におけるクラウド接続ロボットのGDPR主導のデータプライバシーコンプライアンスコスト

GDPRは2,000万ユーロ(2,322万米ドル)または世界売上高の4%の罰金を課す恐れがあり、ベンダーは同意ワークフローの実装、影響評価の実施、および欧州の学校区ごとに5万〜15万ユーロ(5万6,500〜16万9,500米ドル)のコストがかかるサードパーティ監査の実施を余儀なくされています。生徒一人当たりのIT予算が120ユーロ(135米ドル)を下回る地区は支出を吸収するのに苦労しており、南欧および東欧での導入が遅れています。プライバシー・バイ・デザイン条項もデバイス上での処理にシフトさせており、エッジAIチップの部品表コストを30〜40%引き上げています。フランスの2024年における1,200万米ドルの入札キャンセルに見られるように、非準拠の入札者は排除されています。[2]情報処理・自由委員会、「GDPRの執行措置」、cnil.fr 域外適用により、EU域外のベンダーでさえEUデータ保護責任者を任命しなければならず、500米ドル未満のロボットの利益率を圧迫する年間4万〜8万米ドルの間接費が追加されます。

熱帯地域の教室におけるバッテリーパックの高い故障率

リチウムポリマーバッテリーは高温多湿の環境で年間20〜35%劣化し、東南アジアおよびアフリカの学校は宣伝されている3〜5年の寿命ではなく18〜24ヶ月ごとにバッテリーパックを交換することを余儀なくされ、総所有コストが最大60%増加しています。予算が限られた地区はバッテリーが故障した後にロボットを棚上げにすることで対応し、稼働率を低下させ、回収期間を長引かせています。ベンダーはアクティブ冷却ケーシングおよび固体電池化学を試験していますが、ユニット価格は大規模展開には依然として高すぎます。耐久性のある解決策が登場するまで、熱帯地域の管理者はより短いリース契約を採用するか、有線電源供給に切り替えており、教育用ロボット市場の近期的な普及を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

教育用ロボット市場セグメント分析

タイプ別:

ヒューマノイドフォームファクターが社会情動学習プレミアムを牽引ヒューマノイドロボットは2025年に49.13%の教育用ロボット市場シェアを獲得し、2031年まで15.03%のCAGRで拡大すると予測されています。その擬人化されたデザインは、特別支援教育および言語習得フレームワークに沿ったアイコンタクト、ジェスチャー認識、および近接学を支援し、省庁がコンプライアンス主導の入札でこれらのユニットを優先する要因となっています。2024年の研究では、子供たちがタブレットよりもヒューマノイド家庭教師との方が42%長く注意を持続させることが示されました。NAOおよびYansheeは、教師の準備時間を短縮するカリキュラムパートナーシップを通じて市場を支配しています。

車輪付きローバーやモジュール式キットを含む非ヒューマノイドプラットフォームは、学校がヒューマノイド2台分の価格で教室全体のセットを購入できるため、コーディングおよびメーカースペースでリードしています。耐久性の向上により交換サイクルが7年に延長されているため、ベンダーは収益を維持するためにクラウドコンテンツをバンドルするようになっています。治療用ロボットが米国食品医薬品局(FDA)の認可を取得するにつれて、保険償還によりヒューマノイドの購入が臨床予算に組み込まれ、プレミアムな社会学習デバイスとコスト重視のSTEMキットの二極化が強まっています。

コンポーネント別:

利益率のシフトに伴いソフトウェアサブスクリプションがハードウェアを上回るハードウェアは2025年の教育用ロボット市場の58.36%を占めていましたが、ソフトウェアは16.17%のCAGRで最も急速に成長しています。地区はGoogle ClassroomおよびCanvasと統合するカリキュラムライブラリに生徒一人当たり年間5〜15米ドルを支払い、教師のオンボーディングの摩擦を軽減しています。現在米国の地区の62%に達するシングルサインオン義務は、統合が完了すると技術的な障壁を生み出し、切り替えコストを課します。

サーボが5万サイクルの耐久性に達し、学校が更新間隔を延長するにつれて、ハードウェアの成長は緩やかになっています。サービス収益は依然として普及が進んでいませんが、複数年の専門能力開発を提供するベンダーは、20時間以上のトレーニングを記録した教師がロボットを日常の授業に組み込むため、解約率が25%低いと報告しています。長期的な軌跡は、ハードウェアが耐久性のあるエンドポイントとして機能し、分析およびAIパーソナライゼーションエンジンが学習データを収益化するソフトウェア定義の教室を指しています。

教育レベル別:

治療的検証による特別支援教育の急増初等教室は2025年に36.81%の収益を占め、欧州および北米の義務を反映しています。しかし、特別支援教育は、治療用ロボットをメディケイドおよび民間保険の償還対象とするFDAのブレークスルー指定のおかげで、18.63%のCAGRで最も急速に成長しています。

中等教育はVEXロボット工学競技会などの競技エコシステムから恩恵を受けていますが、パンデミック後の課外活動のシフトにより、2023年から2025年の間に参加者が12%減少しました。[3]国立教育統計センター、「K-12入学予測」、nces.ed.gov 高等教育は、最先端のヒューマノイドを購入するR1機関と、モジュール式キットを選択する教育大学に分かれています。就学前の採用は、スクリーンタイムガイドラインに関するコンセンサスが得られるまでニッチにとどまっていますが、ヒューマノイドがスクリーンなしのストーリーテリングを提供できる能力により、2027年以降に普及が解放される可能性があります。

用途別:

AI研究プラットフォームが大学での普及を獲得コーディングおよびSTEMは2025年に42.58%の需要を占め、学習曲線を平坦化するブロックベースのプログラミング環境によって支えられています。AIおよびロボット工学研究は、大学が強化学習研究のためにROSと互換性のあるプラットフォームを求めるにつれて、17.23%のCAGRで進展しています。

言語学習は収益の24%を占め、東アジアに集中していますが、堅牢なアラビア語、ヒンディー語、アムハラ語コンテンツの不足により拡大が制限されています。特別支援療法は特別支援教育セグメントと重複しており、メディケイドの適用範囲が拡大するにつれて成長しています。テレプレゼンスは小規模にとどまっていますが、ハイブリッドスケジュールが続く中、Zoom対応モバイルベースへの需要が高まり、2025年に前年比35%の成長を記録しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

教育テクノロジー集約企業が個別学校よりも速くスケール学校は2025年の収益の40.23%を占めていましたが、ClassDojoなどのコンテンツプラットフォームが既存のダッシュボードにロボット工学モジュールをバンドルするにつれて、教育テクノロジー企業は18.31%のCAGRで成長する見込みです。LMS統合により個別の認証ステップが不要となり、地区全体の分析が提供され、調達サイクルが短縮されています。

大学は公的助成金に支えられて22%の収益を貢献していますが、学部コンピュータサイエンスの入学者数は2023〜2025年に9%減少しました。職業訓練機関はリショアリングイニシアチブを拡大しており、ドイツは訓練ラボの近代化に2億ユーロ(2億2,600万米ドル)を配分しています。特別支援教育センターは保険および慈善資金に依存しており、需要が不規則になっています。メーカースペースは助成金サイクルに依存しており、競技カレンダーに合わせた季節的な急増を引き起こしています。

地域分析

アジア太平洋地域の教育用ロボット市場

アジア太平洋地域は2025年に34.40%の収益を生み出し、中国の全国的なAIリテラシー規則(200,000校以上の小学校に適用)に支えられました。[4]教育部、「AIリテラシーカリキュラム要件」、en.moe.gov.cn 日本は120億(8,040万米ドル)の補助金を提供し、ソウルのパイロットプログラムでは英語力が18%向上しました。インドの国家教育政策は6年生からのコーディング教育を推進していますが、1人当たり15〜30米ドルのIT予算により展開が遅れています。オーストラリアでは私立学校への偏りが見られ、ロボティクスキットの68%が、生徒全体のわずか35%しか在籍しない有料校に集中しています。

北米の教育用ロボット市場

北米は2025年に28%のシェアを占めましたが、展開の飽和と生徒数減少による財政的逆風が重なり、成長が鈍化しています。NSF助成のハブおよびタイトルIプログラムが恵まれない地区へのロボット導入を推進していますが、通関上の紛争によりメキシコの農村部パイロットプログラムが遅延しています。

欧州の教育用ロボット市場

欧州は2025年に24%のシェアを占め、近く施行されるカリキュラム義務化が主導する一方、GDPRコンプライアンスコストが制約となっています。フィンランドとドイツは資本を先行投入していますが、南欧では1人当たりのIT予算が120ユーロ(135米ドル)未満にとどまり苦戦しています。

中東・アフリカおよび南米の教育用ロボット市場

サウジアラビアとUAEが牽引する中東は、ビジョン2030のCSR資金が都市部のロボティクスラボを支援し、地域最高のCAGR17.92%を記録しています。南米はブラジルの60%関税と通貨変動に苦しんでいますが、アルゼンチンは2025年に800キットを導入しました。アフリカは2025年時点でシェアが5%未満にとどまり、農村部の若者のデジタルスキル準備率が9%という基準値が障壁となっいます。

競争環境

教育用ロボット市場は中程度に分散しています。Lego Education、VEX Robotics、Makeblock、UBTECH、Wonder Workshopが合わせて収益の約45%を支配しています。彼らの規模の優位性は、高い切り替えコストを生み出す独自のソフトウェアエコシステムおよびグローバル競技リーグに現れています。VEXの年次選手権は2万チームを集め、定期的なパーツアップグレードを促進し、Legoの14万校以上での存在感がコンテンツサブスクリプションのクロスセリングを支えています。

中国のメーカーは、西洋の価格を最大60%下回る垂直統合された深圳のサプライチェーンを活用することで、200米ドル未満の価格帯を支配しています。MakeblockのPCB(プリント基板)ラインは迅速なコスト転嫁を可能にし、UBTECHとSoftBankは視線、音声、ジェスチャートラッキングを融合したマルチモーダルインタラクションフレームワークの特許出願をリードしています。

ClassDojoやKahootなどの教育テクノロジー集約企業は、既存のLMSフットプリントを活用してロボット工学APIを追加し、ハードウェア販売チャネルを迂回してデータ駆動型パーソナライゼーションを収益化しています。IEEEによる標準化作業は通信プロトコルのオープン化を目指しており、相互運用性規範が成熟すれば、ベンダーロックインを低減し価格競争を激化させる可能性があります。

教育用ロボット産業のリーダー企業

SoftBank Robotics Corp.

UBTECH Robotics Inc.

Hanson Robotics Ltd.

Lego Education (The Lego Group)

Wonder Workshop Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた教育用ロボット市場の企業

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education (The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics (Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation (Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics (Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen (e-Bo)

- RoboSense (Edu)

教育用ロボット市場における最近の業界動向

- 2026年1月:VEX Roboticsは、2026年7月まで予定されている教師研修とともに、タイトルI学校への連邦資金による5,000キットの展開の出荷を開始しました。

- 2025年12月:VEX Roboticsは米国教育省と提携し、1,800万米ドルのキャリアおよび技術教育強化助成金の下、12州に5,000のロボット工学キットを供給しました。

- 2025年11月:UBTECHはWalker S2を発表しました。これは8言語のエッジ自然言語処理を提供し、GDPRに敏感な市場をターゲットとした1万2,500米ドルのヒューマノイドです。

- 2025年10月:Makeblockはシリーズ D として2,500万米ドルを調達し、クラウドカリキュラムおよびラテンアメリカの流通センターに充てることを予定しています。

教育用ロボット場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、教育用ロボット市場を、正規または非正規の学習環境での使用に向けて販売される、インタラクティブでプログラム可能なヒューマノイドおよび非ヒューマノイド型機械と定義する。これらは、物理的または仮想的なインタラクションを通じて、STEM、語学、または特別支援教育を提供するものである。Mordor Intelligenceによれば、収益はメーカー販売価格で追跡され、関連するソフトウェアおよびサービスバンドルを含む。

スコープの除外事項:工業用プロトタイピングまたはホビイストによる自己組み立てのみを目的としたキットまたはモジュール部品は、本調査の対象外とする。

このレポートでカバーされるセグメント

- タイプ別

- ヒューマノイド

- 非ヒューマノイド

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 教育レベル別

- 就学前(幼稚園)

- 初等教育

- 中等教育

- 高等教育

- 特別支援教育

- 学習モード/用途別

- コーディングおよびSTEM

- 言語学習

- AIおよびロボット工学研究

- 特別支援療法

- テレプレゼンスおよびリモート指導

- エンドユーザー別

- 学校

- 大学・カレッジ

- 職業訓練機関

- 教育テクノロジー企業

- 特別支援教育センター

- メーカースペースおよびロボット工学クラブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる学区のテクノロジーディレクター、大学研究室の責任者、ロボットOEMのプロダクトマネージャー、およびEd-Tech流通業者にインタビューを実施した。これらの議論により、典型的な教室向けフリートの規模、ASP低下のパターン、および将来の資金調達の意向が明確になり、デスクリサーチで残った空白を埋め、仮定を三角測量するうえで役立った。

デスクリサーチ

UNESCO統計研究所、世界銀行の教育支出ダッシュボード、OECD PISAデータセット、サービスロボットの通関輸送コードなどの機関が公表する統計から調査を開始した。IFRおよびConsumer Technology Associationの業界団体リリースはユニットフローの手がかりを提供し、企業の10-Kおよび投資家向け資料と照合された。D&B HooversおよびDow Jones Factivaを含む有料リポジトリは、学校の調達契約とベンダーの収益分割データを提供し、地域別シェア推定の精度向上に貢献した。記載されている情報源は例示であり、エビデンスベースの構築と検証のために多数の追加資料が参照された。

市場規模の算定と予測

トップダウン構造は、教育段階および国別の教育支出から始まり、輸入記録および調査結果から観察された過去のロボット普及率と連動させる。平均販売価格にサンプリングされたベンダー出荷量を乗じた選択的なボトムアップ検証により、合計値を調整する。教室のデジタル化予算、STEMカリキュラムの義務化、センサー価格の推移、ヒューマノイドのサーボコスト低下などの主要ドライバーが多変量回帰に組み込まれ、2025〜2030年の見通しを生成する。サプライヤーデータが不完全な場合は、専門家と検証した地域別採用カスケードを用いて補間した。

データ検証と更新サイクル

リリース前に、すべてのモデルは2名のアナリストによるピアレビューを経て、分散閾値を超えた場合は再確認が行われ、データベースは年次で更新されるほか、重大な政策または技術的ショックの後にアドホックな更新が実施される。

Mordor Intelligenceの教育用ロボット市場規模と他の公開予測との比較

企業がロボットカテゴリー、価格基準、および更新頻度を異なる形で選択するため、公表値はしばしば異なる。

主要なギャップ要因には、再生品キットが計上されているかどうか、将来の政府補助金が前倒し計上されているかどうか、および付随するソフトウェアサブスクリプションが資本化されている程度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 1.8 B(2025年) | Mordor Intelligence | |

| 1.38 B(2024年) | Global Consultancy A | ソフトウェアサービスを除外し、工場出荷のみを使用 |

| 1.90 B(2024年) | Industry Publisher B | エンターテインメントロボットを教育合計に組み込む広範なスコープ |

| 1.4 B(2022年) | Sector Study C | 古い基準年と静的なASP仮定 |

要約すると、スコープを教室内の教育的使用に限定し、データを毎年更新し、トップダウンの結果を現地調査で検証することにより、Mordor Intelligenceは意思決定者が再現・説明可能なバランスの取れたベースラインを提供する。

レポートで回答される主要な質問

2026年の教育用ロボット市場の規模はどのくらいですか?

教育用ロボット市場規模は2026年に20億7,000万米ドルであり、2031年までに41億1,000万米ドルに達すると予測されています。

現在の販売をリードしているフォームファクターはどれですか?

ヒューマノイドロボットは2025年に49.13%の教育用ロボット市場シェアを占めており、2031年まで15.03%のCAGRで成長すると予測されています。

用途別で最も急速に拡大しているセグメントはどれですか?

AIおよびロボット工学研究プラットフォームが最も高い成長を示しており、大学がROSと互換性のあるユニットを必要とするにつれて17.23%のCAGRで進展しています。

最も急速な将来成長を記録している地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦のビジョン2030 CSR資金に支えられ、17.92%のCAGRで拡大すると予測されています。

欧州での採用を遅らせている主な制約は何ですか?

GDPRコンプライアンスにより地区ごとに5万〜15万ユーロの初期コストが追加され、デバイス上でのデータ処理が義務付けられ、ハードウェア価格が上昇しています。

ベンダーはどのように収益モデルをシフトしていますか?

企業はクラウドベースのカリキュラムサブスクリプションおよび分析をバンドルするようになっており、利益率をハードウェアから定期的なソフトウェア料金へとシフトしています。

最終更新日: