商業用ロボティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.21 十億米ドル |

| 市場規模 (2031) | 70.34 十億米ドル |

| 成長率 (2026 - 2031) | 20.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用ロボティクス市場分析

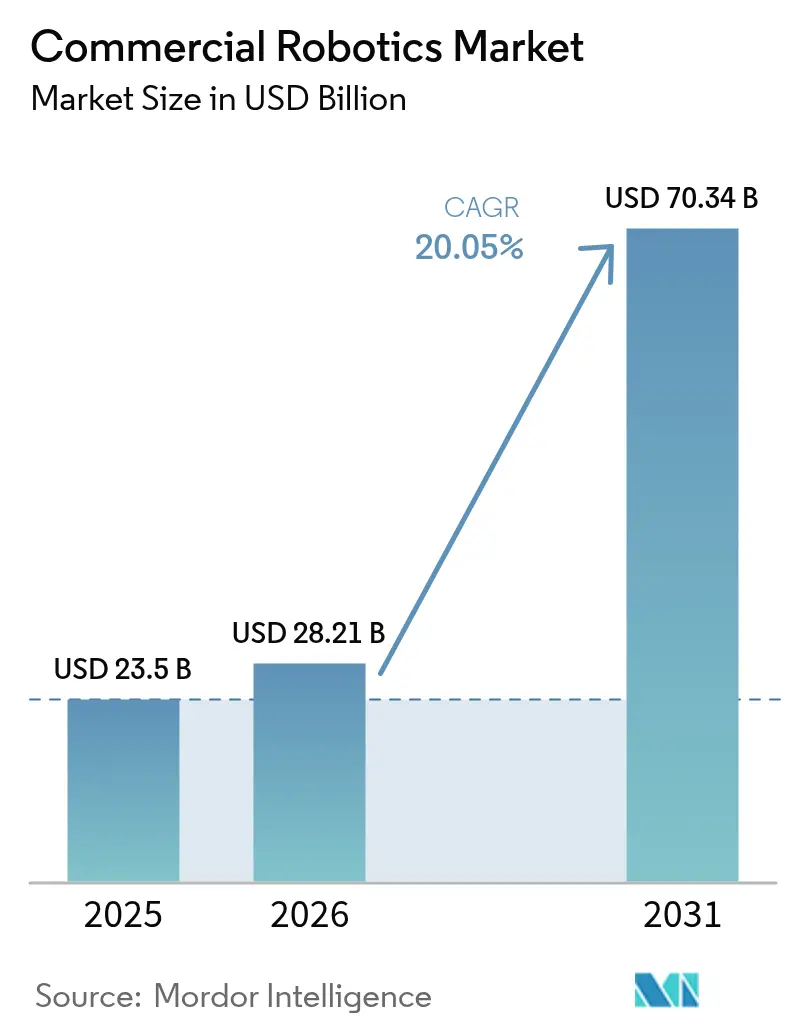

商業用ロボティクス市場規模は、2025年の235億米ドルから2026年には282億1,000万米ドルへと成長し、2026年~2031年の年平均成長率20.05%で2031年までに703億4,000万米ドルに達すると予測されています。人工知能とエッジコンピューティングハードウェアの融合により、ロボットがローカルで知覚・操作タスクを実行し、レイテンシを一桁ミリ秒台に抑えることが可能となったことが、堅調な需要を牽引しています。製造業および物流業全体で深刻な労働力不足が続いており、企業が今十年末までに予測される850万人の米国雇用ギャップを埋めようとする中、自動化予算が増加しています。政府の調達サイクルが防衛・セキュリティプラットフォームへの発注をさらに促進する一方、大手電子商取引企業は数十万台のモバイルロボットを導入してフルフィルメント時間の短縮を図っています。また、中国の国家支援による1,380億米ドルの資本計画は、アジア太平洋地域における自律システムへの需要加速を裏付けています。[1]国際ロボット連盟、「中国における国家支援のロボティクス資金調達」、ifr.org

主要レポートのポイント

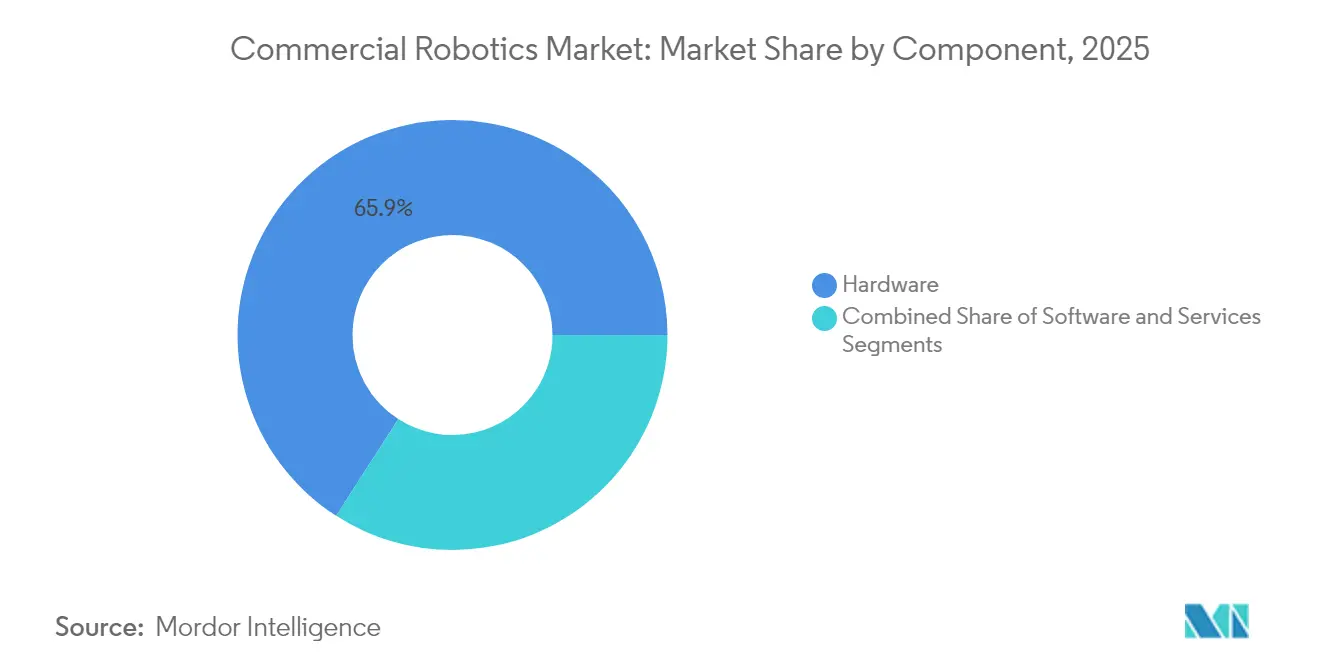

- コンポーネント別では、ハードウェアが2025年収益の65.90%をリードし、ソフトウェアは2031年までに年平均成長率21.45%で成長する見込みです。

- ロボットの種類別では、ドローンが2025年収益の37.45%を占め、医療用ロボットが年平均成長率20.95%で最も急成長するカテゴリーとなっています。

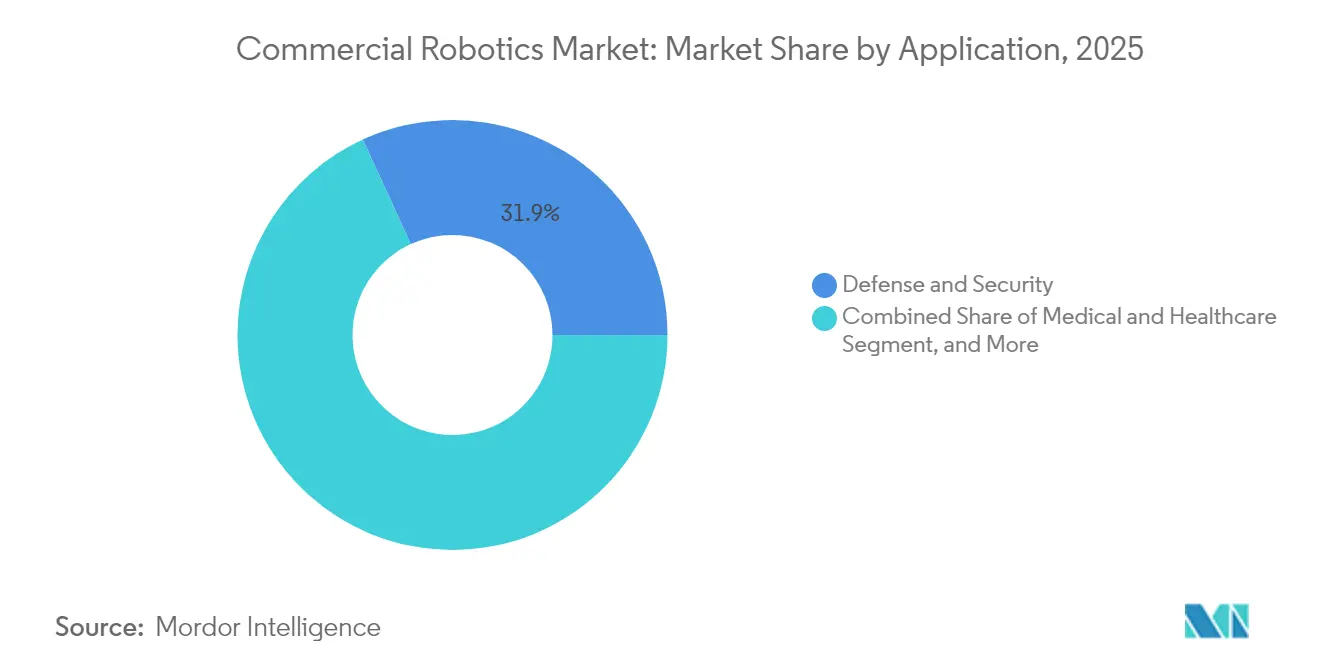

- 用途別では、防衛・セキュリティが2025年収益の31.85%を占め、農業・林業は2031年までに年平均成長率20.3%で拡大すると予測されています。

- モビリティ別では、移動式地上ロボットが2025年に57.10%のシェアを獲得し、空中ロボットは2031年までに年平均成長率21.2%で進展しています。

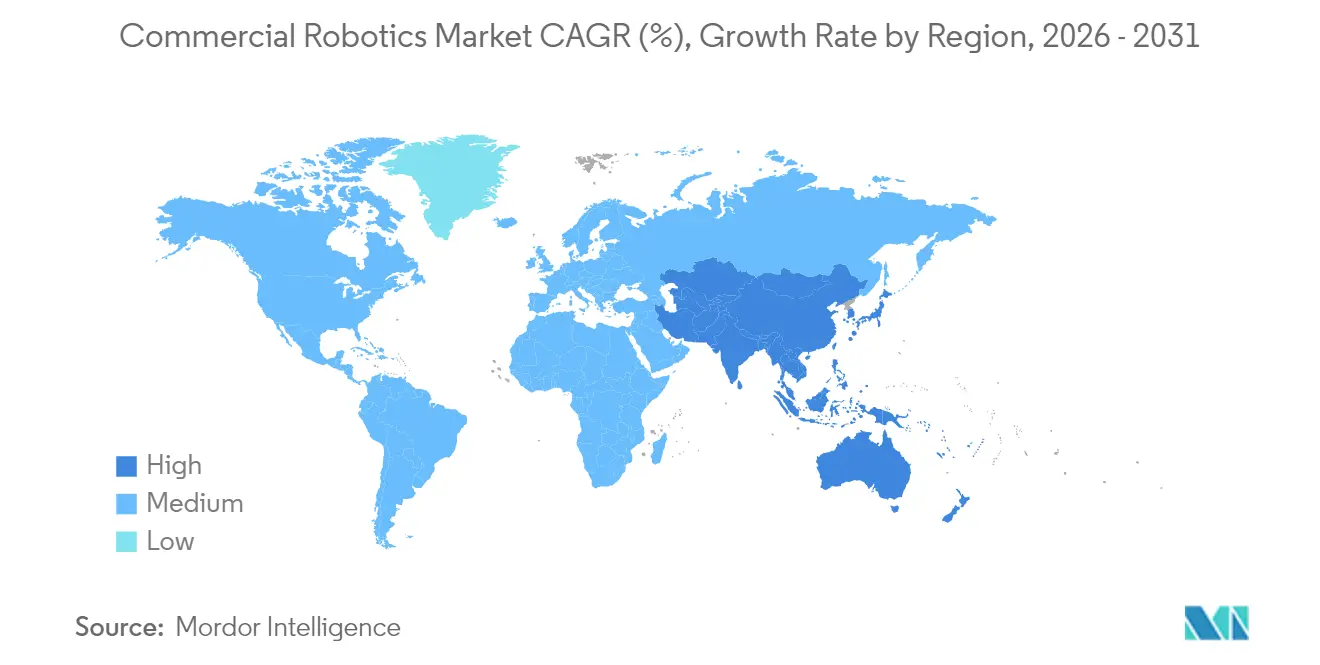

- 地域別では、北米が2025年に収益の36.10%を占め、アジア太平洋地域は中国の長期投資コミットメントに支えられ、年平均成長率20.95%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業用ロボティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI、エッジコンピューティング、ロボティクスの技術的融合 | +4.2% | 北米と中国に集中したグローバル | 中期(2~4年) |

| 労働力不足と賃金インフレの深刻化 | +3.8% | 北米とEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 電子商取引の拡大による倉庫ロボティクスの促進 | +3.1% | 北米と中国が主導するグローバル | 短期(2年以内) |

| 無人システムへの政府・防衛支出の増加 | +2.9% | 北米、EU、アジア太平洋地域のコア市場 | 中期(2~4年) |

| 超高齢化社会における介護サービスロボットの普及 | +2.4% | 日本、韓国、ドイツおよびEU一部 | 長期(4年以上) |

| 点検ロボットの規制迅速化 | +1.8% | 北米とEU、アジア太平洋地域への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI、エッジコンピューティング、ロボティクスの技術的融合

商業用ロボティクス市場は、クラウドレイテンシを補うデバイス上AI推論の恩恵を受けており、瞬時のナビゲーション判断を可能にし、生成的タスクプランニングをサポートしています。Amazonは75万台以上の倉庫ロボットを運用しており、ビジョンモデルとローカル処理を組み合わせることで25%の効率向上を実現しています。John Deereの第2世代自律スタックは、エッジAIが作物の畝でセンチメートル単位の操舵を可能にし、非構造化フィールドでの稼働時間を向上させる方法を示しています。高度なモーションモデルが成熟するにつれ、ロボットはルールベースの動作から自己学習ルーティンへと移行し、資本設備をアップグレード可能なデジタル資産へと変えています。この転換はソフトウェアの価値を高め、商業用ロボティクス市場をプラットフォーム経済へと推進しており、アルゴリズムの改善が機械的な改造なしに既存設備の能力を向上させます。

労働力不足と賃金インフレの深刻化

人口動態の変化により労働力プールが縮小する中、製造業者は生産ラインの人員確保に苦慮しています。2030年までに米国の工場から200万人の労働者が失われる可能性があり、2021年以降、自動化に向けた資本の再配分は推定550億米ドルに達しています。ロボティクスは反復的・危険な作業を軽減し、スループットを維持しながら定着率を向上させます。産業用ロボット1台あたりのハードウェア価格が10,856米ドルまで低下したことで、中規模工場の投資回収期間は現在平均1~3年となっています。サブスクリプション型ファイナンスモデルがさらに参入障壁を下げています。その結果、商業用ロボティクス市場は、人材と生産性を同時に確保するという企業の使命に沿った、労働力補完ツールとして位置づけられています。

電子商取引の拡大による倉庫ロボティクスの促進

迅速配送への期待が自動フルフィルメントを不可欠なものにしています。Amazonのノースアンドーバー施設(4億米ドル規模)は、予測的ビン割り当てと自律移動ロボットの群れを組み合わせ、1時間あたり700ケースを荷降ろしします。DHLは、すでに20万台のスマートデバイスを運用する物流ネットワークにBoston Dynamicsのユニットを1,000台追加する予定であり、大規模な商業化を示しています。ピッカーの作業負荷を均衡させ、サイクルタイムを短縮するインテリジェンスへの需要は収益保護に直結し、ロボティクスをコアオペレーティングモデルに組み込んでいます。生成AIは数分ごとにルート計画を再計算し、移動距離を削減して収益性の高い当日配送を可能にしています。

無人システムへの政府・防衛支出の増加

米国国防総省は2025年度にAIと自律性に252億米ドルを充当し、2019年以降の支出を3倍にしました。レプリケーターイニシアチブは2025年8月までに数千台の低コスト無人アセットを目標とし、デュアルユースのスピンオフによってサプライヤーエコシステムを活性化しています。中国の第14次五カ年計画でも同様の刺激策が生まれており、軍民ロボティクス開発を数十年にわたる視野で融合させています。防衛需要は高信頼性センサースイートへの補助金を提供し、その後点検・鉱業・緊急対応用途で商業化され、より広範な商業用ロボティクス市場全体の成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ロボットシステムの高い初期費用 | -2.8% | 途上国市場の中小企業に強く影響するグローバル | 短期(2年以内) |

| 接続されたロボットのサイバーセキュリティ脆弱性 | -1.9% | グローバル、重要インフラセクター | 中期(2~4年) |

| 希土類永久磁石のサプライチェーンリスク | -1.6% | グローバル、精密製造業者に顕著 | 長期(4年以上) |

| 熟練したインテグレーターおよび技術者の不足 | -1.4% | 主に北米とEU、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ロボットシステムの高い初期費用

統合とトレーニングを含めた総導入予算は依然として10万米ドルを超えており、中小企業の採用を遅らせています。サービスとしてのロボット(Robot-as-a-Service)契約は、機器・ソフトウェア・保守を月額料金にまとめることで資本コストの平準化を支援します。Brain Corpとの3,200万米ドルの契約を結んだTennantは、すでに6,500台の自律清掃ユニットを稼働させており、施設管理におけるサブスクリプションモデルの有効性を証明しています。モジュール設計と標準化されたインターフェースはエンジニアリング工数の削減を目指していますが、特にインテグレーターネットワークが薄い新興経済圏では、エコシステムのツール整備がまだ初期段階にあります。

接続されたロボットのサイバーセキュリティ脆弱性

運用技術ネットワークに接続されたロボットは攻撃対象領域を拡大します。ランダムフォレスト分類器を使用した研究では、ファームウェアの悪用が主要な脅威経路として特定されており、設計および展開全体にわたるIEC 62443準拠が求められています。EUのNIS2指令は必須のセーフガードを引き上げ、ベンダーが強化されたアーキテクチャを認証するまで発注を遅らせる可能性のあるコスト層を追加しています。TÜV Rheinlandはセキュリティ・バイ・デザインの統合を推奨していますが、多くのインストーラーは依然としてサイバー強化をコミッショニング後の追加作業として扱っており、ダウンタイムと評判上のリスクを招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性がソフトウェアの台頭に直面

ハードウェアは2025年収益の65.90%を生み出し、各ロボットプラットフォームの物理的基盤を形成するアクチュエーター、ドライブ、センサーペイロードの資本集約性を示しています。しかし、ソフトウェアは年平均成長率21.45%を記録しており、インテリジェンス定義型価値へのエンタープライズ移行を反映しています。ABBのポートフォリオの80%以上が、リアルタイム経路計画、動的力制御、デジタルツインベースのシミュレーションを可能にするAI機能をバンドルしています。サービスは残余収益を貢献していますが、既存設備の成熟に伴い拡大しています。

ソフトウェアの伸びは戦略的転換を示しています。ハードウェアコンポーネントがコモディティ化するにつれ、アルゴリズムスタックが差別化を決定します。Amazonの触覚センサー搭載Vulcanロボットは、かつて人間のピッカーが担っていた在庫管理単位の75%を処理しており、これは高度なグリッピングソフトウェアなしには不可能な成果です。その結果、ソフトウェアの商業用ロボティクス市場規模は今十年後半には機械的な製造支出を上回ると予測されており、サプライヤーの力関係を再構築し、サブスクリプション型収益化を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ロボットの種類別:ドローンがリードし医療用ロボットが急成長

ドローンは2025年売上高の37.45%を占め、目視外飛行を許可するFAA第108部規則の下で認可された点検・マッピング・ラストマイル配送サービスに支えられています。医療プラットフォームは年平均成長率20.95%で最も急速な成長を記録しており、病院は低侵襲手術の需要を満たすためにda Vinciシステムを追加導入しています。Intuitive Surgicalは2025年第1四半期に15%のシステムベース拡大を伴い22億5,000万米ドルの収益を記録しました。

このカテゴリーの変化は、ヘルスケアの精度への需要と人口動態に起因する介護要件を浮き彫りにしています。一方、フィールドロボットは農業・建設分野での牽引力を示し、自律誘導車両は構造化された産業経路を支配しています。ポートフォリオの多様性は、商業用ロボティクス市場が単一カテゴリーの支配ではなく、マルチモーダルプラットフォームの成長に依存することを示しています。

用途別:防衛がリード、農業が加速

防衛・セキュリティプラットフォームは2025年収益の31.85%を確保し、複数年にわたる調達契約と即応態勢の義務に支えられています。農業・林業は年平均成長率20.3%を記録し、センチメートル精度で5万エーカー以上を耕作する自律トラクターに牽引されています。医療・倉庫・海洋用途が需要を補完し、各セクターが労働力制約を補うために自律性を活用しています。

農業の加速は、240万人の労働力不足を埋めながら投入コストと持続可能性目標を管理する農業者の必要性を反映しています。ビジョンガイド式農機具は選択的散布で雑草を標的にし、除草剤使用量を80%削減して環境コンプライアンスを向上させます。規制当局がフィールドロボット安全性のフレームワークを確定するにつれ、商業用ロボティクス市場は畑作物および特産農産物全体での急速な規模拡大を見込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モビリティ別:移動式地上ロボットが優位

移動式地上ロボットは2025年に57.10%のシェアを保持し、既存のフロアレイアウトが自律ナビゲーションをサポートする工場・小売・空港物流で好まれています。しかし、空中ロボットはバッテリー密度の向上と規制閾値の緩和により、年平均成長率21.2%で進展しています。American Roboticsは目視監視者を不要とするFAA免除を取得し、飛行時間あたりの運用コストを大幅に削減するマイルストーンを達成しました。

固定式ロボットアームは高精度組立に不可欠であり続ける一方、Nauticus RoboticsのAquanaut Mk2などの水中ビークルは有人船舶を代替することでオフショア点検における温室効果ガス排出量を削減しています。この混合モビリティの状況は商業用ロボティクス市場の見通しを強化し、設備投資が多様な移動形態に分散されることを確保しています。

地域分析

北米は2025年に収益リーダーシップ36.10%を維持し、防衛支出と大規模な自律フリートを活用するハイパースケール電子商取引の展開に牽引されています。資金援助を受けた研究プログラムとベンチャーキャピタルクラスターが商業化サイクルを加速し、パイロットプロジェクトから工場全体規模への迅速な移行を可能にしています。シリコンバレーからの技術輸出がカナダとメキシコにおけるプラットフォーム標準化をさらに支援しています。

アジア太平洋地域は2031年までに年平均成長率20.95%という最も急峻な軌跡を示しています。中国の約1,380億米ドルの投資公約は産業用ロボットのサプライチェーンを支援し、国内サプライヤーのシェアを2020年から2023年の間に30%から47%に引き上げています。日本と韓国の国家計画は、ヒューマノイドおよび製造グレードのロボットに合計10億米ドル以上を配分し、官民パートナーシップを商業化に向けて誘導しています。東南アジア全体での急速な都市化と賃金上昇が、生産性向上を求める地元製造業者の間での採用をさらに促進しています。

欧州は成熟しているが革新的に活発な市場であり、確立された自動車自動化と厳格な安全基準を組み合わせています。同地域のフィット・フォー・55排出削減計画は、エネルギーと廃棄物のフットプリントを最適化するサービスロボットを支持しています。中東・アフリカおよび南米は依然として初期段階にあり、インテグレーターの不足と限られた資金調達によって制約されています。それでも、港湾自動化プロジェクトと鉱業ロボットが徐々にパイロット発注を触媒しており、長期的な需要を予兆しています。

規制環境

商用ロボット導入は、EUのAIおよび機械安全要件によってますます形作られています。EU AI法(規則(EU) 2024/1689)は、特定のAIシステムに対する高リスク義務を定めており、附属書Iに基づく主要な高リスク要件は2027年8月2日から適用されます。職場や重要サービスで使用されるAI搭載ロボットについては、このスケジュールが文書化、リスク管理、市販後監視に影響を及ぼします。

安全性への適合も、製品法制および規格の更新を通じて厳格化しています。EU機械規則(規則(EU) 2023/1230)は2027年1月14日から適用され、ISO 10218-1:2025およびISO 10218-2:2025は2025年4月1日に発効し、産業用ロボット安全規格の中核部分において協働アプリケーション要件を統合しました。2026年5月、EU理事会と欧州議会の交渉担当者は、AI法と機械適合性の相互作用を合理化するためのAIに関するデジタルオムニバスについて暫定合意に達しました。EU製造物責任指令(指令(EU) 2024/2853)は加盟国による2026年12月9日までの国内法化を求めており、ロボティクスのライフサイクル全体にわたるトレーサビリティおよび証拠保全への期待を強化しています。

バリューチェーン分析

商用ロボティクスのバリューチェーンは、部品供給業者(センサー、コンピュート、バッテリー、モーター、ギアボックス、精密可動部品)からロボットOEM(産業用アーム、AMR、ドローン、医療用・フィールド用ロボット)、ソフトウェア・AIスタックプロバイダー、システムインテグレーター、そして物流、製造、医療、農業、防衛、洋上分野のエンドユーザーへと続いています。特にハーモニックリデューサーやリニアガイドなどの精密可動部品における部品の入手性と適格性認証が、リードタイムとスケーリングをますます左右する一方で、レアアース永久磁石は高性能アクチュエーションにとって戦略的な入力リスクであり続けています。

並行して、ヒューマノイドおよび汎用ロボット向けのサプライチェーンも形成されつつあり、ネジ、リデューサー・サーボ・コントローラー、触覚センシングおよび器用なハンドについては中国の製造ハブへの集積が明らかになっています。この構造は、より迅速な反復サイクルとサプライヤー間の専門化を支えています。OEM戦略はモジュール化と独自制御の間で分かれ続けており、構造部品やコンピュートモジュールについては外部調達が増える一方、アクチュエーションと力覚センシングは性能と安全マージンを守るために社内開発される傾向が強まっています。下流では、Robot-as-a-Serviceモデルがハードウェア、ソフトウェア、サービスをますます一体化させ、フィールドサポート網や継続的なソフトウェア改善のためのデータパイプラインに重点が移っています。

競争環境

商業用ロボティクス市場は、レガシー自動化ベンダー、AIネイティブスタートアップ、垂直統合型テクノロジーコングロマリットがシェアを争う中程度の断片化を示しています。ABB、FANUC、KUKAはソフトウェア中心のビジネスモデルの中でマージン圧縮に直面しており、ABBは焦点を絞るために23億米ドルのスピンオフを追求しています。[3]ABB、「ロボティクスポートフォリオにおけるソフトウェアシェアが80%を超える」、abb.com FANUCの産業用ロボット出荷台数の16%減少は、ローコードの競合他社が従来のボリュームセグメントに侵食していることを示しています。

テクノロジー大手は内部ユースケースを商業化の基盤として活用しています。Amazonの倉庫フリートは製品開発サイクルを短縮する運用データを生成し、AlphabetのIntrinsicはGoogle X内部でインキュベートされたヒューマノイド能力を転用しています。自動車OEMは垂直統合を追求しており、Hyundaiは11億米ドルのBoston Dynamics買収を完了し、ロボティクスと電気自動車製造のシナジーを組み合わせています。

新興スペシャリストはニッチな隣接領域に注力しています。ApptronikはJabilと協力してApolloヒューマノイドを量産し、巧みなハンドリング要件を持つ高混合製造セルを標的にしています。Nauticus Roboticsは海底自律性を応用してオフショア点検排出量を削減し、グローバルエネルギー事業者とのパイロット契約を獲得しています。これらの戦略的ポケットは、統合圧力が高まる中でも差別化された価値提案の余地を浮き彫りにしています。

商業用ロボティクス業界リーダー

Yaskawa Electric Corporation

Northrop Grumman Corporation

Kuka AG

iRobot Corporation

Omron Adept Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

倉庫・物流の自動化は、商用ロボティクスにとって引き続き重要な収益化の道筋です。2026年6月、Amazonは欧州のフルフィルメントセンター向けに100億ユーロの投資プログラムを発表し、Proteusモバイルロボットやトート搬送システムなどの導入事例に言及しました。ブラウンフィールド改修への注力は、複数国にわたる相互運用可能なフリート、安全認証、インテグレーター能力への継続的な需要を示しています。

産業用およびサービス用ロボティクスサプライヤーには、買い手が単一タスクの自動化からより汎用的なマニピュレーションおよび迅速な再タスク化へと移行するにつれて、AI定義の自動化ソフトウェアやデータ効率の高い展開ツールにも成長の余地があります。2026年6月に発表されたKawasaki RoboticsとDexterityによる、トレーラーの積み下ろし向け8自由度アームをめぐる協業拡大は、この柔軟なハンドリング用途への移行を後押ししています。2026年7月、Nomagicは倉庫ロボット向けの知覚・制御スタックを加速するため、新たなAIラボを含む新規AI開発能力を発表しました。コンプライアンス要件については、ISO 10218:2025に整合した安全アーキテクチャへの業界の移行が、2027年からのEU機械規則の適用と相まって、事前認証された安全機能、検証済みの人間とロボットの協働手法、そしてグローバルな製品ラインにわたるセキュリティ・バイ・デザインのエンジニアリングへの需要を高めています。

最近の業界動向

- 2026年6月:ヤスカワ電機は、自動車生産を含む重量物ハンドリング用途を対象としたMOTOMAN-GP215L、GP400L、GP700産業用ロボットを発売しました。これらの追加により、ヤスカワの高可搬重量ポートフォリオが拡充され、より重いワークピースやより高いスループット要件へ移行する工場を支援します。

- 2026年5月:Northrop Grummanは、ミッション・ロボティック・ビークル(MRV)プログラムを、静止軌道衛星の再燃料補給や寿命延長を含む宇宙商用サービス提供を目的とした2026年夏の打ち上げに向けて前進させました。この動きは、検査、自律運用、そして他の商用ロボティクス分野で用いられるミッションクリティカルな信頼性基準にまで拡張し得る商用宇宙ロボティクス能力の成熟を示しています。

- 2026年3月:KUKAはNVIDIA GTC 2026において、フィジカルAIおよびインテントベースの自動化ワークフローを軸に据えたKUKAオートメーション管理プラットフォーム(KUKA AMP)を発表しました。このリリースは産業用ロボティクスを取り巻くソフトウェア層を強化し、より迅速な立ち上げと、AIモデルと実世界の生産環境とのより緊密な連携を支援します。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

この市場は、商用および施設向け環境で使用されるロボットから生み出される収益を対象としており、これらの環境では自動化がサービス提供、検査、物流移動、農業、警備、医療業務を支援しています。これらの展開済みロボットシステムと共に販売される、または直接紐付くソフトウェアおよびサービスも含まれます。

対象範囲の除外事項:主に個人の娯楽のために購入される消費者向けの家庭用ロボットおよびホビードローンは除外します。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- ロボットの種類別

- ドローン/無人航空機

- フィールドロボット

- 医療用ロボット

- 自律誘導ロボット

- その他の種類

- 用途別

- 医療・ヘルスケア

- 防衛・セキュリティ

- 農業・林業

- 海洋・オフショア

- 倉庫・物流

- その他の用途

- モビリティ別

- 固定式ロボット

- 移動式地上ロボット

- 空中ロボット

- 海洋・水中ロボット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場の範囲を設定し、公開情報源で確認できるファクトベースを構築することから始まります。私たちはロボティクスの出荷・設置に関する指標、安全性・運用ガイドライン、主要サブシステムの貿易動向を確認し、それらを商用導入のユースケースに対応付けます。

一般的に使用される情報源には、国際ロボット連盟の発表、米国労働統計局のデータ、米国国際貿易委員会の貿易統計、Eurostatの指標、OECDの産業データなどの公開情報源に加え、該当する場合は査読済みのロボティクスおよび医療機器関連の学術誌が含まれます。また、製品構成や収益構造を理解するために、企業の年次報告書、決算説明会の書き起こし、投資家向けプレゼンテーション、信頼性の高い報道も活用します。一部では、対象範囲を検証し漏れを減らすために、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入記録が使用されます。これらのデスクリサーチの情報源は例示的なものであり、網羅的なものではなく、他にも多くの公開情報源が相互確認や明確化のために使用されています。

一次インタビューおよび調査

一次調査は、何が購入されているか、価格がどう動いているか、どの用途がより速く拡大しているかについてのデスクリサーチの前提を検証するために用いられます。私たちはロボットOEM、部品・ソフトウェアプロバイダー、システムインテグレーター、そして医療、倉庫業、農業、警備分野の大手エンドユーザーと対話を行い、その後APAC、EMEA、アメリカ大陸にわたる地域パターンを確認します。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):13% | APAC:45% |

| ミドルティア:51% | 機能・部門責任者:31% | EMEA:29% |

| 中小プレイヤー:14% | マネージャー:56% | アメリカ大陸:26% |

市場規模算定と予測

規模算定は、主要な商用アプリケーション群における導入状況を、設置ベースの指標、調達活動、自動化展開のペースから再構築し、それを標準的なシステム価格とサービス付帯率を用いて収益に変換するトップダウン方式から始まります。この合計値は、サンプル抽出したサプライヤー収益、チャネルチェック、平均販売価格×数量推定を用いた選択的なボトムアップ近似によって裏付けられ、出力の検証と明らかなギャップの調整が行われます。

主要なモデル入力には、倉庫における自律走行ロボットの年間導入ペース、医療用ロボット購入に影響する施術件数と設備投資予算、フィールドロボット向けの農業機械化指標、検査・警備分野におけるドローン利用パターン、ロボットのカテゴリー・可搬重量別の平均販売価格帯が含まれます。中小サプライヤーについてボトムアップの視点が不完全な場合、そのギャップは、検証済みの地域別リストからの市場シェア拡大、および既知の出荷・設置指標に保守的な収益密度の仮定を適用することによって処理されます。

予測については、需要が労働コスト圧力、企業の設備投資サイクル、安全性が重要なユースケースにおける規制上の受容性に敏感であるため、主にシナリオ分析を軽度の多変量回帰オーバーレイで補完する形で使用します。価格下落、サービス付帯率、地域別の立ち上がりに関する前提は、一次回答者との確認を経て最終決定され、観測可能な導入制約と整合するように保たれます。

データ検証および更新サイクル

検証は、モデル出力を、ロボティクス出荷に関する解説、主要部品の貿易・生産指標、関連する上場企業の開示された収益動向といった独立した指標と照合することによって行われます。外れ値が現れた場合、その要因は再確認され、変動が一時的なプロジェクト、価格変動、あるいは対象範囲の不一致によるものかどうかを確認するためにフォローアップの対話が行われます。

最終承認前に、モデルは異なるアナリストによって複数の段階でレビューされ、年次間の連続性、地域別合計、カテゴリー別の妥当性が確認されます。本レポートは毎年更新され、重大な事象(例えば主要な規制変更や急激な需要ショック)が発生した場合には中間更新が行われます。納品直前には最新の情報を反映させるため、改めて確認を行います。

Mordor Intelligenceの商用ロボティクス市場規模と他の公表推計値との比較

商用ロボティクスの公表市場規模は、たとえ類似したユースケースを説明していても、対象範囲の線引きが異なり、基準年の時期も異なるため、大きく乖離して見えることがあります。ロボットシステムの一部として何をカウントするか、サービスをどう扱うか、通貨・インフレをどう処理するかの違いも、実質的な差を生み出します。

消費者向け家庭用ロボットや個人娯楽用ドローンはMordor Intelligenceの対象範囲外であり、これが個人需要と業務需要を混在させたり、隣接する自動化カテゴリーを合算したりする情報源との規模の乖離を生む一因となっています。もう一つのよくあるギャップは、サービス収益やソフトウェアサブスクリプションのカウント方法から生じます。一部の推計はハードウェア出荷のみに固執する一方、他の推計は用途別の付帯率を確認せずに広範なマークアップを適用しているためです。基準年の選定や更新頻度による変動も見られ、古い推計は最近の病院の調達サイクル、倉庫自動化プロジェクトの時期、または特定のエンドマーケットにおけるパンデミック後の正常化を反映していない可能性があります。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 28.21億米ドル(2026年) | |

| グローバル出版社A | 27.31億米ドル(2024年) | より古い基準年と長い予測期間を使用しており、公開されている概要では、ソフトウェアとサービスがロボットの種類を通じて一貫して含まれているかどうかが明確に示されていません。 |

| 業界出版社B | 24.99億米ドル(2024年) | 2024年を基準に規模を算定しており、サービス付帯の前提についての開示が限られているため、医療・物流分野の展開において統合や継続的サポートが重要な場合に総価値を過小評価する可能性があります。 |

この表は、基準年の選定とロボットの周辺で何がカウントされるか(ソフトウェア、サービス、統合)が、通常、乖離の大部分を説明することを示しています。対象範囲を商用展開に結びつけ、価格および付帯率の前提を市場参加者と確認し続けることで、私たちの推計は明確な需要指標に対して追跡可能であり続け、状況の変化に応じて再現することができます。

レポートで回答される主要な質問

2031年までの商業用ロボティクス市場の予測値は?

市場は2031年までに703億4,000万米ドルに達すると予測されています。

現在、商業用ロボティクス市場をリードしている用途は何ですか?

防衛・セキュリティプラットフォームがリードしており、2025年収益の31.85%を占めています。

アジア太平洋地域が最も急成長する地域と予測される理由は何ですか?

アジア太平洋地域は、中国の長期的な1,380億米ドルの投資計画と製造自動化の拡大から恩恵を受けています。

商業用ロボティクス市場内でソフトウェア収益はどのくらいの速さで成長していますか?

ソフトウェアはAI機能が顧客価値の中心となる中、ハードウェアを上回る年平均成長率21.45%で拡大しています。

商業用ロボティクス市場における最大のモビリティセグメントは何ですか?

移動式地上ロボットが57.10%のシェアで優位を占め、倉庫・工場での広範な採用に牽引されています。

中小企業にとって高い初期費用はどのように軽減されていますか?

サービスとしてのロボット(Robot-as-a-Service)契約とモジュール式・標準化された統合プラットフォームが、初期設備投資と導入の複雑さを軽減しています。

最終更新日: