プログラマブルロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

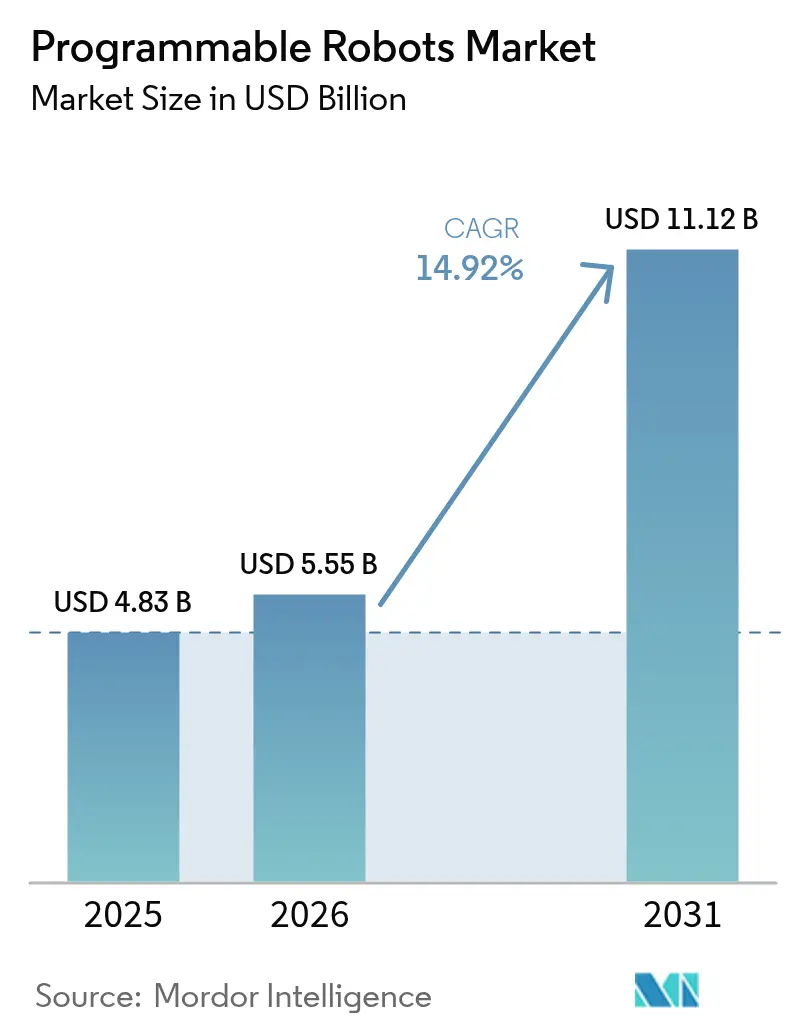

| 市場規模 (2026) | 5.55 十億米ドル |

| 市場規模 (2031) | 11.12 十億米ドル |

| 成長率 (2026 - 2031) | 14.92% CAGR |

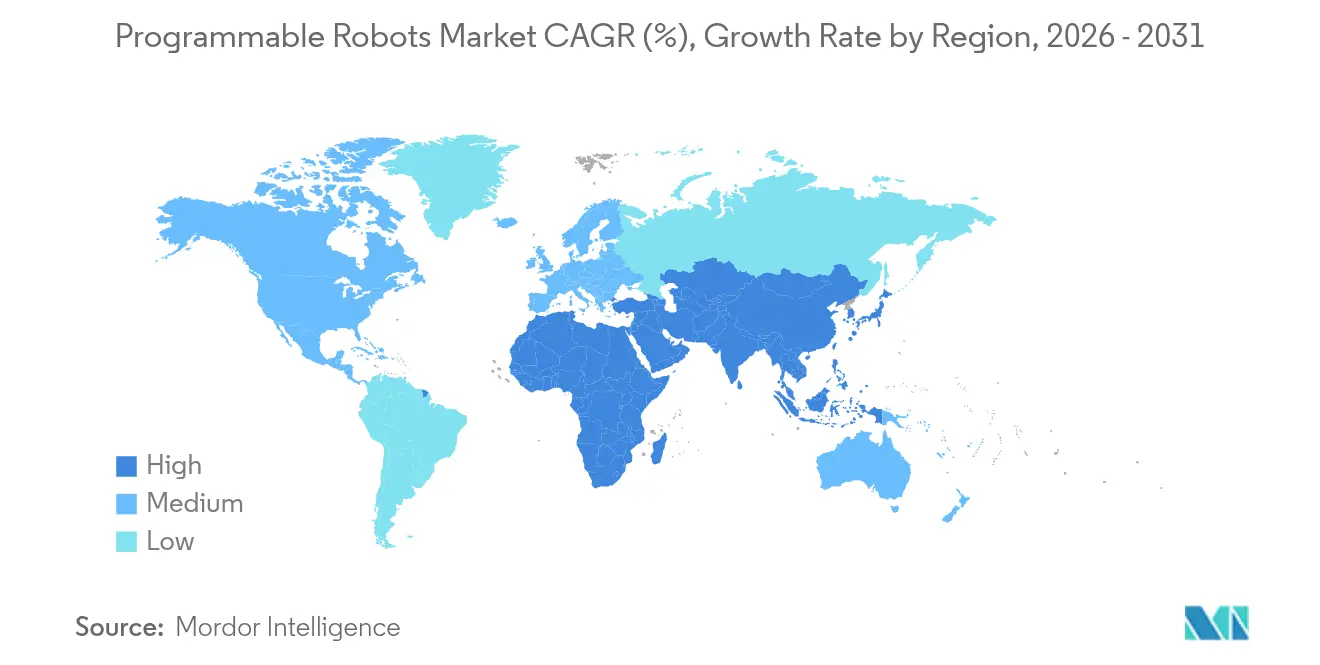

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

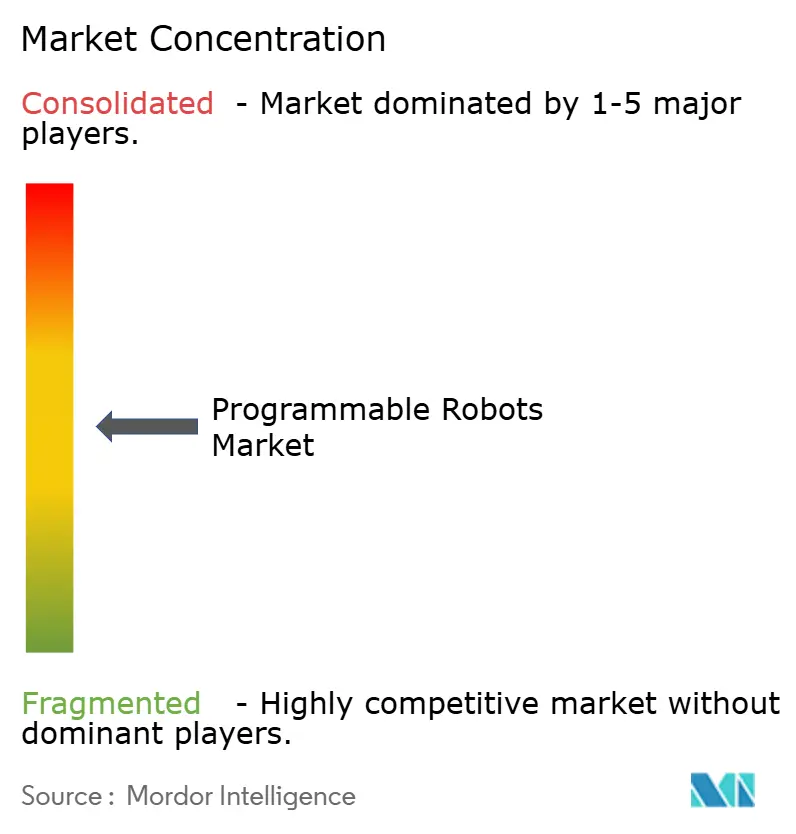

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプログラマブルロボット市場分析

2026年のプログラマブルロボット市場規模は55億5,000万USDと推定され、2025年の48億3,000万USDから成長し、2031年には111億2,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 14.92%で拡大します。この成長は、義務化されたロボット工学カリキュラム、部品価格の低下、ならびにロボットが映像および音声をローカルで処理することを可能にするエッジAIチップの普及を反映しています。米国、中国、韓国、英国における国家ロボット戦略は、公的資金を労働力開発目標と連携させ、プログラマブルロボットを戦略的インフラへと転換しています。ハードウェアのモジュール性、バンドルされたソフトウェア、およびサブスクリプションベースのサポートサービスが顧客生涯価値を高める一方、サプライチェーンの現地化施策は、地政学的ショックおよび原材料制約からメーカーを守るバッファーとして機能しています。 [1]米国商務省、「韓国ロボット産業」、trade.gov

主要レポートのポイント

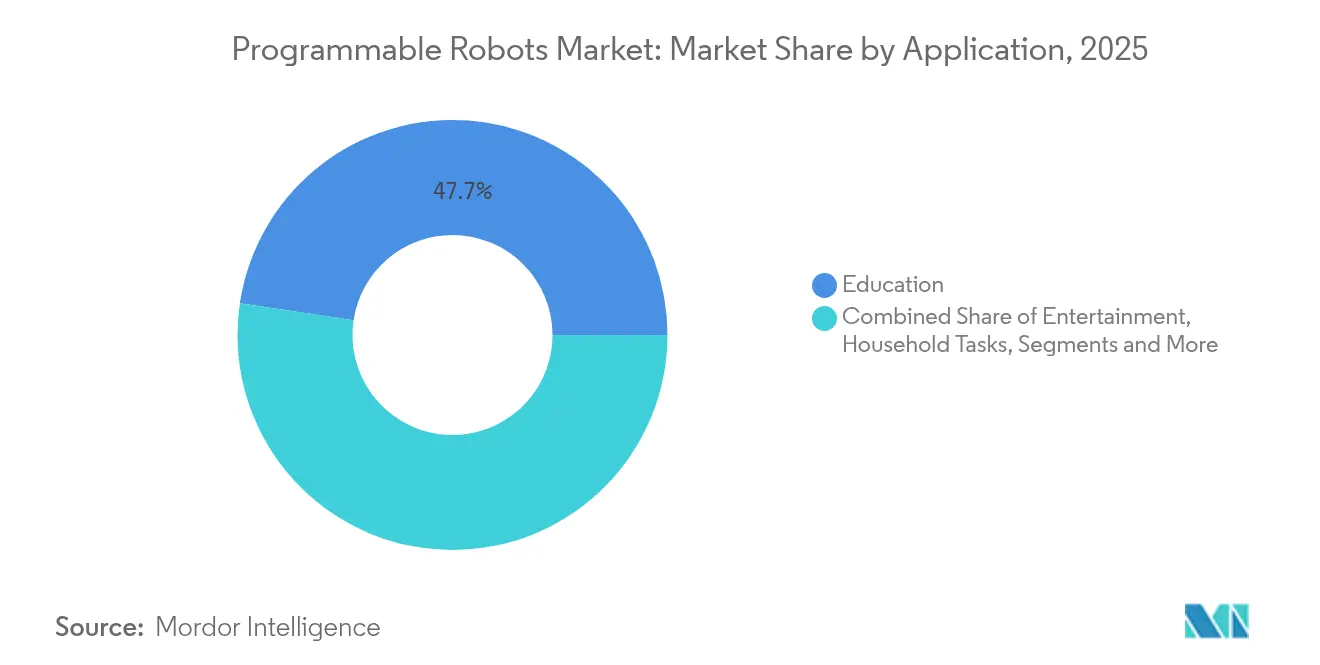

- アプリケーション別では、2025年のプログラマブルロボット市場シェアにおいて教育機関が47.65%でトップとなり、研究・プロトタイピングは2031年にかけてCAGR 16.72%で成長する見込みです。

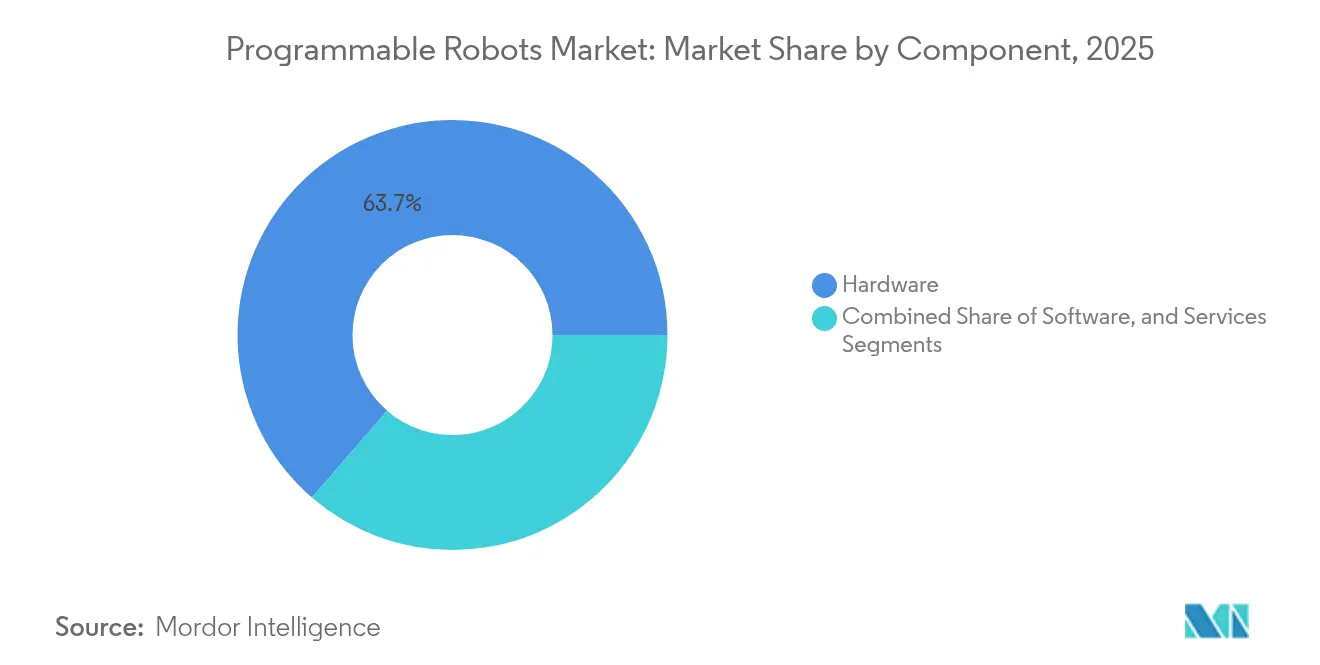

- コンポーネント別では、2025年のハードウェアの収益シェアが63.65%を占め、サービスは2031年にかけてCAGR 15.18%で拡大する見通しです。

- モビリティタイプ別では、2025年のプログラマブルロボット市場規模において車輪式システムが48.85%のシェアを保持し、脚式およびヒューマノイド型はCAGR 15.74%で加速する見込みです。

- プログラミング環境別では、2025年のグラフィカルインターフェースのシェアが56.55%を占め、ROSベースのプラットフォームは2031年にかけてCAGR 16.88%を記録する見通しです。

- エンドユーザー別では、2025年のプログラマブルロボット市場規模においてK-12スクールが42.10%を占め、高等教育・研究機関はCAGR 16.02%で成長する見込みです。

- 地域別では、2025年に北米が37.35%の市場シェアでトップとなり、アジア太平洋地域は中国の1,380億USDのロボット工学投資を背景にCAGR 16.42%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプログラマブルロボット市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| STEMベースの教育カリキュラム採用の急増 | +2.8% | グローバル(北米およびEUで先行) | 中期(2〜4年) |

| 軽量コードレスキットを可能にするリチウムイオン電池価格の低下 | +2.1% | グローバル(EV(電気自動車)サプライチェーンからの波及) | 短期(2年以内) |

| オープンソースMCU(マイクロコントローラーユニット)ボードの主流化 | +1.9% | グローバル(メーカーコミュニティに集中) | 短期(2年以内) |

| オンボードの映像・音声処理を可能にするエッジAIチップ | +3.2% | APACが中核、北米・EUへ拡大 | 中期(2〜4年) |

| 国家ロボット戦略 | +2.4% | APACが先行、EUの施策が続く | 長期(4年以上) |

| 高齢化社会における遠隔プレゼンスケアロボットへの需要増加 | +1.8% | 日本、韓国、ドイツ、さらに世界の高齢化社会へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

STEMベースの教育カリキュラム採用の急増

ロボット工学は課外活動クラブから中核的な教室の必修科目へとシフトし、裁量的支出が基本インフラ支出へと転換されています。カーネギーメロン大学が2025年のK-12プログラム全体にVEX V5ビジョンセンサーモジュールを組み込む決定を下したことは、高度な知覚機能が初等教育に浸透していることを示しています。標準化されたカリキュラムは予測可能な調達サイクルを生み出し、ベンダーが工具コストを償却して生産を拡大することを可能にします。縦断的研究によれば、ハンズオンのロボット工学は従来の指導と比較して問題解決分野のテストスコアを向上させることが示されています。学区が複数年契約を締結するにつれ、プログラマブルロボット市場は安定した収益の見通しを確保し、新規参入者が専用の教育プラットフォームへの投資を促されています。

軽量コードレスキットを可能にするリチウムイオン電池価格の低下

電気自動車サプライチェーンから調達されたコモディティ電池セルにより、ワット時あたりのコストが低下し、エネルギー密度が向上しました。軽量なシャーシ設計により、固定充電ドックに関連するインフラコストを削減しながら、電源コードなしで1日中の教室運営が可能となっています。ポータブルキットはまた、放課後プログラムや遠隔学習環境へのアドレス可能なベースを拡大します。2024年の学区入札から収集した価格弾力性データは、電池パックコストの低下とエントリーレベルのロボットキットの発注数量との間に直接的な相関関係があることを示しており、数量ベースの購買交渉を強化しています。

オープンソースMCUボードの主流化

Arduino、Raspberry Pi、ESP32などのコミュニティ支援ボードは、多くのエントリーレベルのプログラマブルロボットの基盤となる低コストのプロトタイピングコアを提供しています。その豊富なライブラリは開発サイクルを短縮し、教育者が既存のコンピューターサイエンスのシラバスにプロジェクトを整合させることを可能にします。ArduinoのAlvikキットは、EUR 169.95(USD 182.40)の価格でWi-Fi、Bluetooth、および多言語IDEサポートをパッケージ化しており、オープンソースエコシステムがどのようにターンキー学習ソリューションへと転換されるかを示しています。コントローラーのコモディティ化により、プレミアムブランドとバジェットブランド間のパフォーマンス格差が縮小し、ソフトウェアコンテンツとカスタマーサポートにおける競争が激化しています。

オンボードの映像・音声処理を可能にするエッジAIチップ

マイクロコントローラーに組み込まれたニューラルプロセッシングユニットは、クラウド推論に関連するレイテンシーとプライバシーリスクを排除します。EdgeCortixは2024年がオンデバイスAIの転換点となると予測しており、その後のシリコンリリースがこのトレンドを裏付けています。NXPによるKinaraの3億700万USD買収は、組み込みカタログ向けに独自の推論エンジンを確保し、OEMがリアルタイムビジョンと音声機能で差別化することを可能にします。教室のロボットはラボ機器を認識し、音声プロンプトに従い、動的な障害物に適応できるようになり、教育的価値が大幅に向上し、プレミアム単価の正当化が可能となっています。

制約のインパクト分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 急速に進化する機能セットに対する初期設備投資 | -1.6% | グローバル(コスト感応度の高い教育市場で特に顕著) | 中期(2〜4年) |

| 教室対応のコーディング指導者不足 | -2.1% | グローバル(発展途上市場で深刻) | 長期(4年以上) |

| 家庭用ロボットの安全認証のボトルネック | -1.3% | 北米・EU規制市場 | 中期(2〜4年) |

| 小ロットカスタムアクチュエーターのサプライチェーンの脆弱性 | -1.8% | グローバル(専門部品市場に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速に進化する機能セットに対する初期設備投資

学区は仕様を3〜5年固定する予算サイクルに直面していますが、ロボット工学プラットフォームは毎年更新されます。購入者は技術的陳腐化を懸念し、標準化された機能ベースラインが出現するまで購入を先延ばしにすることがよくあります。ハードウェア更新オプションをバンドルしたサブスクリプションモデルはこのリスクを軽減し始めていますが、新たな調達ポリシーを必要とします。資本承認のタイムラインと急速な部品革新のミスマッチは、特に教育予算が限られた市場において即時の需要を抑制しています。

教室対応のコーディング指導者不足

カリキュラムの急速な拡大が教員養成パイプラインを上回るペースで進んでいます。カーネギーメロン大学のRobotics Academyは資格認定コースへの複数年にわたる待機リストを報告しており、この対応能力の問題を浮き彫りにしています。熟練したファシリテーターがいなければ、学校は購入したキットを十分に活用できず、リピート注文と口コミの勢いが低下します。業界コンソーシアムは非同期型マイクロクレデンシャルプログラムに投資していますが、指導者不足はプログラマブルロボット市場の長期的なブレーキとして残り続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの基盤が収益源を牽引

2025年のプログラマブルロボット市場シェアにおいてハードウェアが63.65%を占めており、これは機械組立品、センサー、駆動システムの資本集約的な性質を反映しています。ハードウェアのプログラマブルロボット市場規模は30億7,000万USDを超え、ロボットを耐久資産として位置づけるカリキュラム義務化に伴い成長が見込まれます。モジュール式シャーシと標準化されたセンサーソケットにより統合の摩擦が低減し、学年をまたいだ再利用が可能となっています。

ソフトウェアは収益規模は小さいものの、サブスクリプションアップグレードを提供するベンダーにとって70%を超えるマージンをもたらします。サービスはCAGR 15.18%を記録し、トレーニング時間、レッスンプランライブラリ、延長保証を収益化することで、ハードウェアの季節性を平準化する経常的なキャッシュフローを提供します。機関投資家はますます総保有コストを基準とするようになっており、サプライヤーはハードウェア、クラウドダッシュボード、教員専門能力開発クレジットを統合契約にバンドルするよう促されています。予測期間にわたり、一度限りのハードウェア受注を年金型のサービス収益へと転換できるベンダーが競合他社を凌駕するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

モビリティタイプ別:車輪式プラットフォームがヒューマノイドの革新にもかかわらず優位を維持

2025年のプログラマブルロボット市場シェアにおいて車輪式ロボットが48.85%を保持しており、これはパーツ数の少なさと教室での安全プロファイルが即時展開を容易にしているためです。このセグメントは豊富な既製品ドライブトレインコンポーネントから恩恵を受け、平均販売価格を公立学校の補助金の閾値内に抑えています。

しかし、ヒューマノイドおよびその他の脚式ロボットは、アクチュエーター価格の低下と制御アルゴリズムの成熟に伴いCAGR 15.74%で成長し、プログラマブルロボット市場規模のより多くのシェアを獲得すると予測されています。欧州の工学系プログラムは、歩容計画と力フィードバック原理を教えるために二足歩行キットをますます採用しており、エンターテインメントおよびヘルスケアのパイロットからの需要波及を示しています。車輪式、クローラー式、脚式にまたがるプラットフォームファミリーを展開するベンダーは、学生の進歩に応じて高度なモデルへのアップセルが可能となり、機関をブランドエコシステムに囲い込むことができます。

プログラミング環境別:アクセシビリティとプロフェッショナルな高度性

グラフィカルなドラッグアンドドロップインターフェースは2025年に56.55%のシェアを保持しており、その直感的なブロックは初めてコーディングをする学習者にとって不可欠です。しかし、ROSベースのスタックは大学がシラバスを業界ツールに合わせるにつれてCAGR 16.88%でセグメントを上回るペースで成長する見通しです。

ROSキットに帰属するプログラマブルロボット市場規模は2031年までに倍増すると予測されており、教育と専門的な展開経路を橋渡しします。ハイブリッドプラットフォームは現在、学生がブロックコーディングとPythonを切り替えられるデュアルモードIDEを搭載して出荷されており、学習の継続性を確保しています。IDE拡張性、クラウドコラボレーション、AIコード補完エンジンを強調する市場参入者は、静的なグラフィカル環境に限定された既存企業からシェアを獲得する態勢が整っています。

アプリケーション別:教育のリーダーシップが研究の加速に直面

2025年のプログラマブルロボット市場収益において教育が47.65%を生み出し、アンカー垂直市場としての地位を確立しています。標準化された調達フレームワークにより学区レベルの展開が合理化され、複数学年向けレッスンパックが更新注文を促進しています。

研究・プロトタイピングはCAGR 16.72%で、手頃なマニピュレーションアームとセンサースイートが小規模なラボに普及するにつれ、プログラマブルロボット市場規模のより多くの割合を引き付けるでしょう。研究用ロボットの突破口がモジュール式アドオンパックを通じて教室用キットにフィードバックされるクロスポリネーションが起きています。エンターテインメントおよび家庭用セグメントはまだ初期段階にありますが、消費者をブランドエコシステムに慣れさせるマーケティングファネルとして機能し、後に正規の教育現場での購買意思決定を誘導します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:K-12の基盤が高等教育の成長を支える

2025年のプログラマブルロボット市場シェアにおいてK-12機関が42.10%を占め、連邦および州のSTEM資金流入によって促進されています。このレベルでの露出がブランドロイヤルティを育み、ベンダーは認定バッジや学生コンペを通じてこれを活用しています。

CAGR 16.02%で拡大する高等教育・研究センターは、論文レベルの実験をサポートするためにオープンアーキテクチャと産業グレードのセンサーを求めます。アップグレードパスと学術価格バンドルで対応するOEMは、教育の連続体全体でウォレットシェアを拡大する可能性があります。ホビイストおよびメーカーコミュニティは収益規模は小さいものの、迅速なオープンソースイノベーションサイクルを通じて製品ロードマップに影響を与え、新モジュールのベータテストの場として機能します。

地理的分析

2025年のプログラマブルロボット市場シェアにおいて北米が37.35%を占め、堅固な学区レベルの教育資金と米国国立科学財団の拡充されたロボット工学助成金に支えられています。UL 3300やISO 13482などの安全フレームワークは、コンプライアンス経路を明確化することで教室への展開時間を短縮します。ベンダーは広範な再販業者ネットワークと学校内デモンストレーションプログラムを活用して営業サイクルを短縮しています。カナダの先端製造業に向けた産業政策の傾斜とメキシコの北米サプライチェーンへの統合は、地域的な部品調達を支援し、関税リスクを軽減しています。

アジア太平洋地域は世界最速となるCAGR 16.42%を記録する見通しで、中国がロボット工学加速のために1,380億USDを動員し、全省都に研修施設を設置しています。韓国の2,000億KRWのインフラプログラムと日本の新ロボット戦略は、国内OEMに向けて資本を投入し、国内サプライベースの強靭性を強化しています。インドの国家教育政策は6年生からコーディングを重視しており、膨大な追加学習者層を解放しています。地域ベンダーは半導体ファブや電池工場への近接性を活かし、機能セットを犠牲にすることなく競争力のある価格設定を実現しています。

欧州は、Horizon Europeの1,000億EURのイノベーション予算とドイツのハイテク戦略2025の配分に支えられ、安定した成長を記録しています。英国のスマートマシン戦略2035は、ロボット工学関連のGVAとして1,500億GBPを予測しており、教育テクノロジー投資への長期的な滑走路を提供しています。しかし、厳格な一般製品安全規制の更新はコンプライアンスコストを追加し、専任の規制対応チームを持つサプライヤーを優位に立たせています。汎欧州ロボット工学コンペはエコシステムの協力を促進し、間接的に国境をまたいだキットの標準化を推進しています。

競争環境

プログラマブルロボット市場は中程度に断片化したままです。LEGO EducationとVEX Roboticsは、数十年にわたる教育者との関係、独自のブリック、およびグローバルな学生トーナメントを活用してシェアを守っています。新興の中国OEMはコストリーダーシップで参入し、輸出管理リスクを回避するために国内調達のエッジAIチップをバンドルしています。中堅ベンダーは垂直統合で差別化を図っており、例えばNXPによるKinaraの買収はニューラル推論機能をコントローラーボードに直接組み込み、BOM(部品表)数を削減し、デザインウィン顧客を独自シリコンに囲い込んでいます。

戦略的パートナーシップが競争ダイナミクスを形成しています。ハードウェアメーカーはカリキュラム出版社と提携して標準準拠のレッスンライブラリをバンドルし、教師のオンボーディングの摩擦を低減しています。半導体企業はロボットOEMをリファレンスデザインで誘致し、AIを搭載したモデルの市場投入時間を短縮しています。規制も競争に影響を与えており、HYDROSシステムなどのサービスロボットプラットフォームに対するFDA 510(k)認可は、医療現場でのファーストムーバーとしての信頼性を付与します。 [4]米国食品医薬品局、「HYDROSロボットシステムの510(k)サマリー」、fda.gov

サプライチェーンの強靭性は新たな競争の場となっています。ベンダーはモーターとレアアース不使用の永久磁石のデュアルソーシングに投資し、地政学的リスクを軽減しています。透明性のあるトレーサビリティと現地組立能力を示すメーカーは、教育当局が調達の独自性を優先するにつれて、公共部門の契約をますます獲得しています。

プログラマブルロボット業界のリーダー企業

Lego Group

iRobot Corp.

SoftBank Robotics

UBTECH Robotics

VEX Robotics (Innovation First)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NXP SemiconductorsがエッジAIの知的財産を深化させるためにKinaraを3億700万USDで買収し、垂直統合を強化するとともに、次世代プログラマブルロボットのシリコンデザインスロットを確保しました。

- 2025年1月:中国の国家発展改革委員会(NDRC)が1,380億USD・20年間のロボット工学およびAI投資ファンドを立ち上げ、長期的な国内サプライチェーン支援を示すとともに、グローバルな競争を激化させるシグナルを発しました。

- 2025年1月:iRobotが2024年第4四半期の業績として1億7,100万USDの収益を速報し、新プラットフォームの発売への転換に伴い800万USDの在庫評価減を計上し、急速なサイクルの消費者向けロボット工学における在庫管理の課題を示しました。

- 2024年12月:韓国がAIフレームワーク法を制定し、高影響力のAIシステムに対するガバナンスを枠組みし、韓国市場に参入する教育用ロボットベンダーのコンプライアンス基準を設定しました。

グローバルプログラマブルロボット市場レポートの範囲

プログラマブルロボットとは、プログラムまたは遠隔操作によって通常割り当てられるさまざまな自動化機能を実行するデバイスです。シンプルなリモートコントロール式からPC制御式ロボットまで、これらのプログラマブルロボットキットは、教育、エンターテインメント、研究など多様な用途で使用されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| 車輪式 |

| クローラー式 |

| 脚式/ヒューマノイド |

| モジュール式/再構成可能型 |

| グラフィカル(スクラッチ/ブロックベース) |

| スクリプトベース(Python/C/C++) |

| ROSベース |

| 教育 |

| エンターテインメント |

| 家事 |

| 研究・プロトタイピング |

| K-12スクール |

| 高等教育・研究機関 |

| 消費者(DIY/ホビイスト) |

| テーマパークおよび展示センター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| モビリティタイプ別 | 車輪式 | ||

| クローラー式 | |||

| 脚式/ヒューマノイド | |||

| モジュール式/再構成可能型 | |||

| プログラミング環境別 | グラフィカル(スクラッチ/ブロックベース) | ||

| スクリプトベース(Python/C/C++) | |||

| ROSベース | |||

| アプリケーション別 | 教育 | ||

| エンターテインメント | |||

| 家事 | |||

| 研究・プロトタイピング | |||

| エンドユーザー別 | K-12スクール | ||

| 高等教育・研究機関 | |||

| 消費者(DIY/ホビイスト) | |||

| テーマパークおよび展示センター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

プログラマブルロボット市場の現在の規模はどのくらいですか?

プログラマブルロボット市場は2026年に55億5,000万USDに達しており、CAGR 14.92%で2031年までに111億2,000万USDに成長する見込みです。

最も成長の速いアプリケーションセグメントはどれですか?

研究・プロトタイピングアプリケーションは2031年にかけてCAGR 16.72%で拡大し、成長率の観点から教育を上回ります。

なぜ車輪式ロボットが教室での利用を支配しているのですか?

車輪式プラットフォームは低コスト、機械的なシンプルさ、安全性のバランスが取れており、特別な設備なしに即時展開が可能で、2025年に市場シェアの48.85%を占めています。

アジア太平洋地域は北米と比較して成長面でどのような位置づけですか?

アジア太平洋地域は2031年にかけてCAGR 16.42%で成長する見通しで、中国の1,380億USDのロボット工学投資プログラムに牽引され、北米のほぼ2倍のペースです。

エッジAIチップは市場拡大においてどのような役割を果たしていますか?

統合されたニューラルプロセッシングユニットはオンボードの映像・音声処理を可能にし、教育的価値を高めて採用を加速させ、予測CAGRに+3.2%のプラスの影響をもたらします。

学校でのより広い普及に対する主な障壁は何ですか?

高い初期設備投資とコーディング指導者の不足という2つの制約が最も重大であり、CAGRにそれぞれ−1.6%および−2.1%のマイナスの影響を与えています。

最終更新日: