ロボティック・トータルステーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

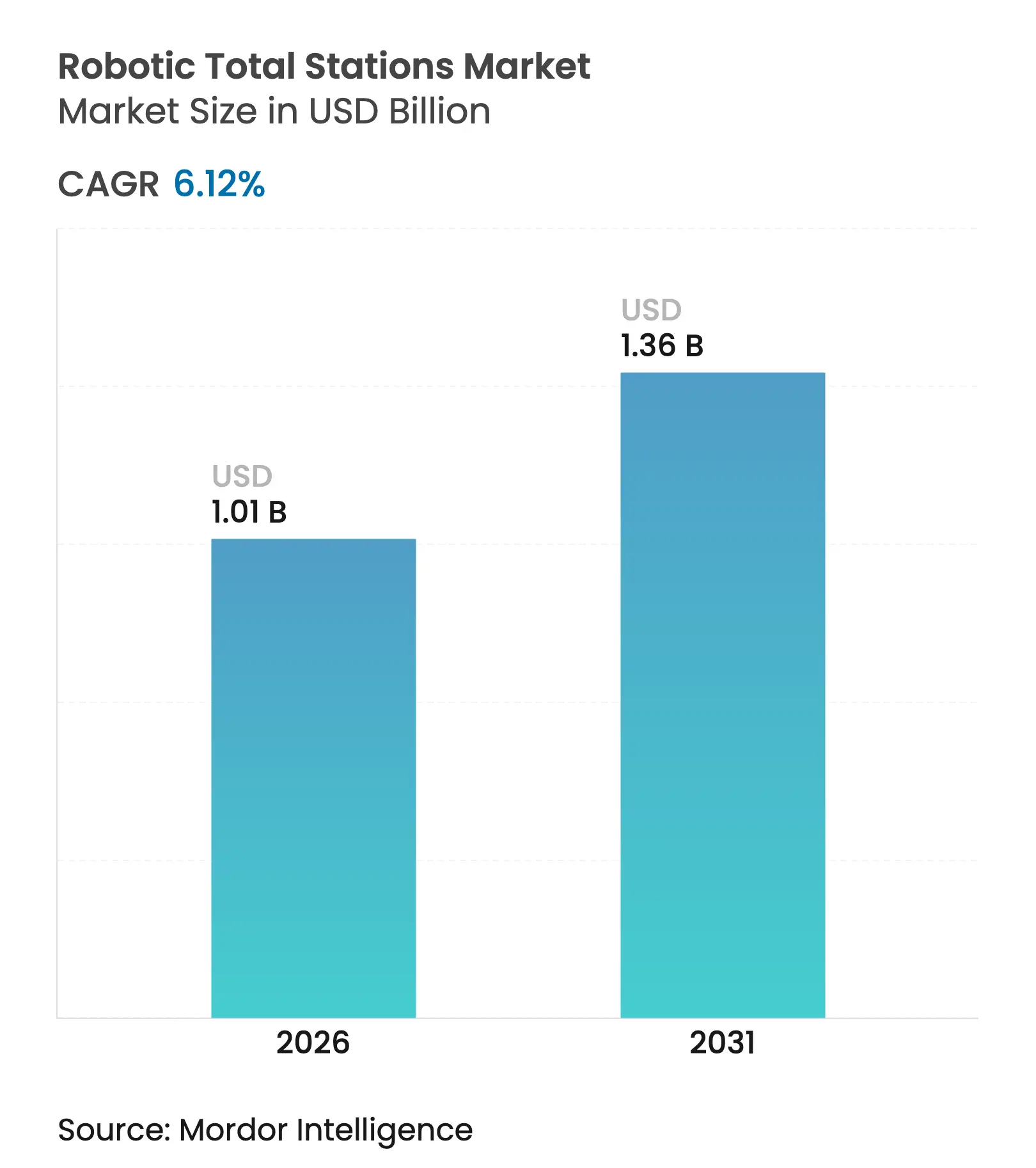

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティック・トータルステーション市場分析

ロボティック・トータルステーション市場規模は2025年に9億5,000万米ドルと評価され、2026年の10億1,000万米ドルから2031年には13億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中に6.12%のCAGRで成長します。このトレンドは、インフラオーナーがセンチメートル精度の測定と、ビルディング・インフォメーション・モデリング(BIM)環境に直接連携する検証可能な「デジタル竣工」モデルを求める中で、一人操作型光学機器がいかに不可欠な存在となっているかを示しています。鉄道、道路、再生可能エネルギーの建設を中心とした大規模プロジェクトの活発化が引き続き普及を加速させており、請負業者はレイアウト時間を最大80%削減するロボティックワークフローで二人作業チームを代替しています(Autodesk)。メーカーも同様に、自律的なターゲット認識、予知保全、セキュアなクラウド同期を実現するAI対応ソフトウェアへと価値提案をシフトさせており、ロボティック・トータルステーション市場が労働力不足の建設現場や厳格化するカーボン監査要件に対応し続けることを確実にしています。

主要レポートのポイント

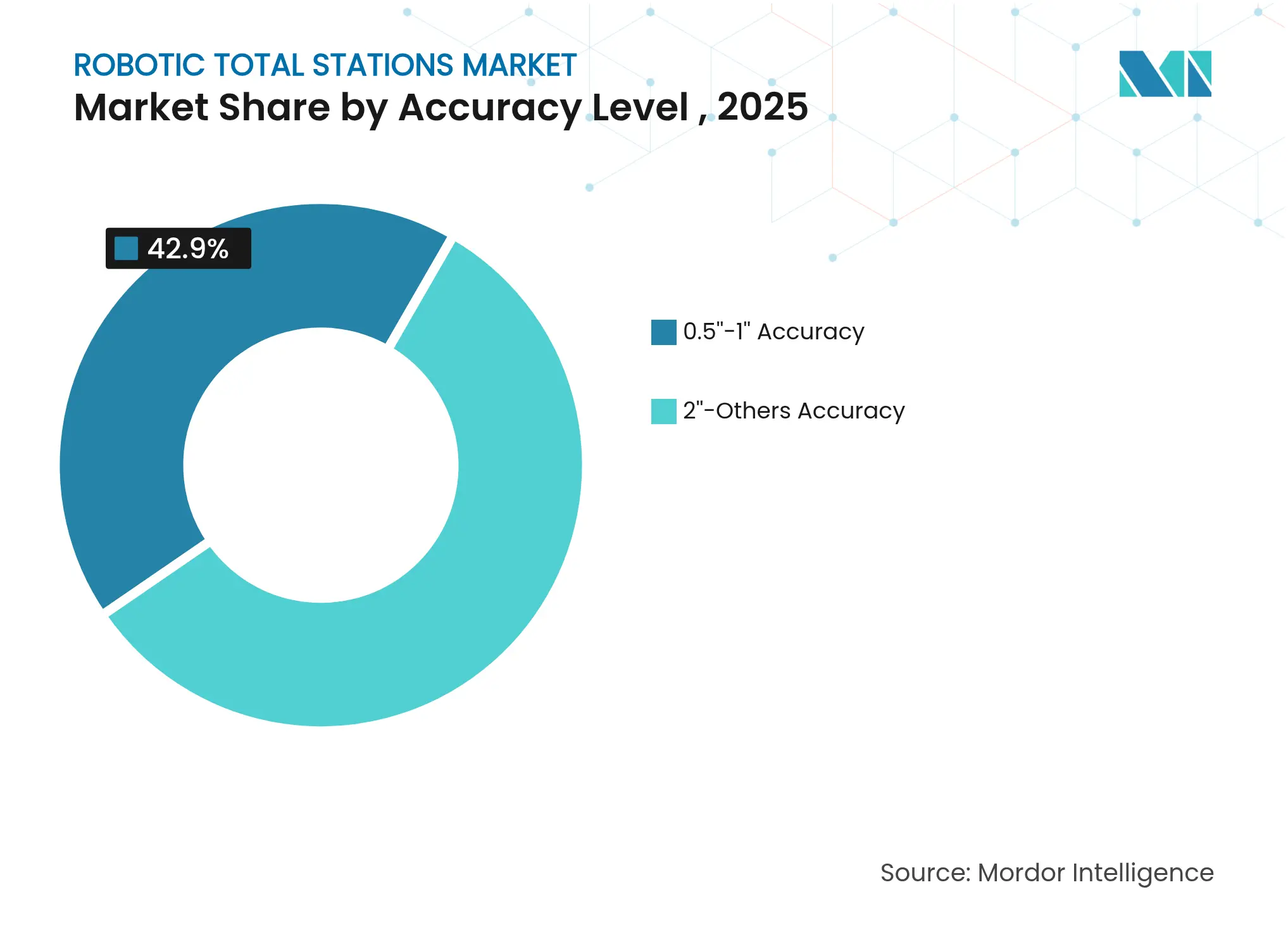

- 精度レベル別では、従来の2''〜その他のシステムが2025年のロボティック・トータルステーション市場シェアの57.10%を占め、一方で0.5''〜1''のプレミアム高精度クラスは2031年に向けて7.94%のCAGRで拡大する見込みです。

- 用途別では、土木・建設が2025年のロボティック・トータルステーション市場規模の43.00%のシェアを占め、掘削ワークフローは2031年にかけて6.95%のCAGRで拡大しています。

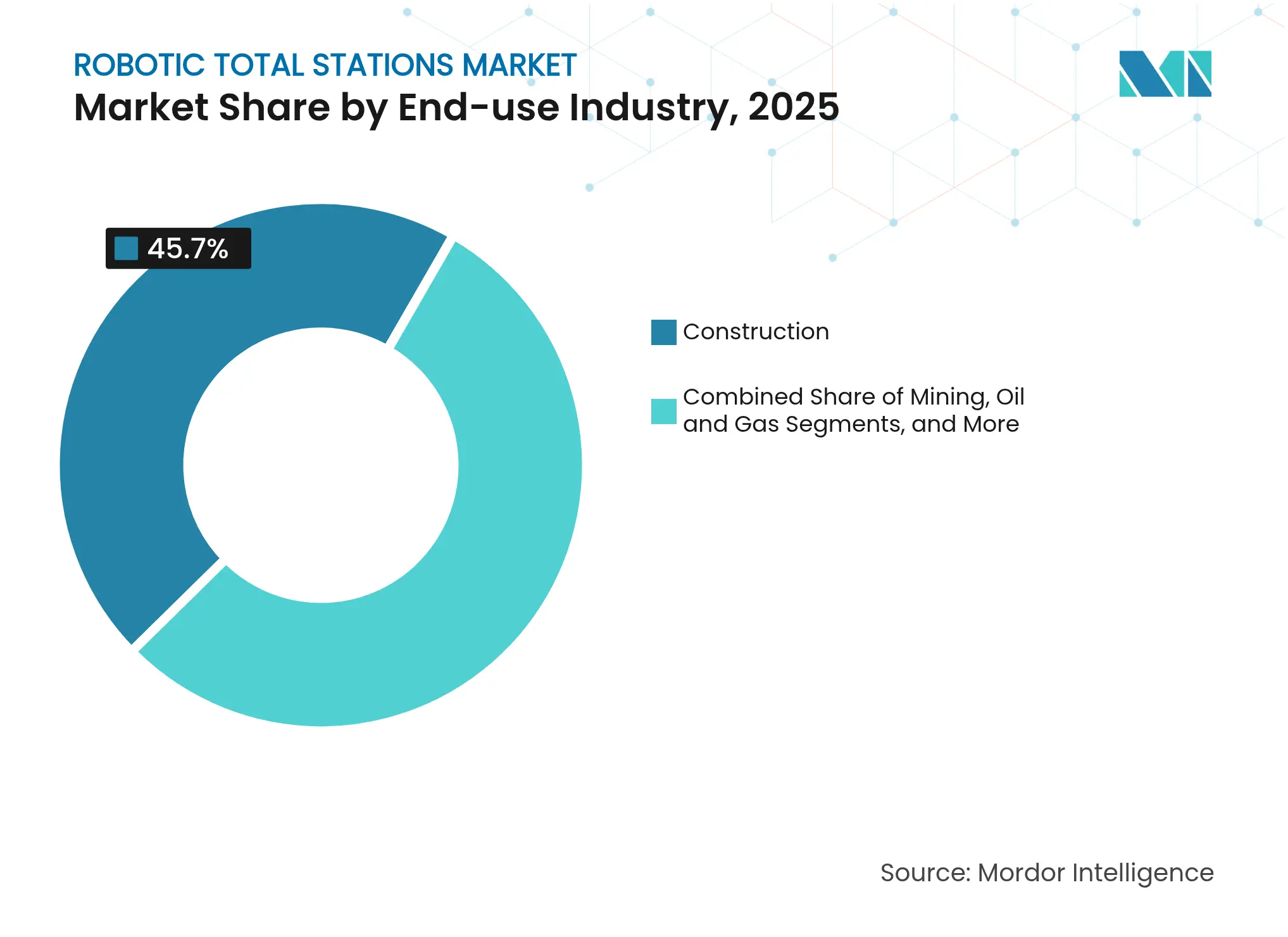

- 最終用途産業別では、建設が2025年に45.70%の収益シェアを保持し、公益・エネルギーは2031年に向けて8.05%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年の収益の85.20%を占めましたが、ソフトウェアおよびファームウェアは10.1%のCAGRで最も急速に成長しているセグメントです。

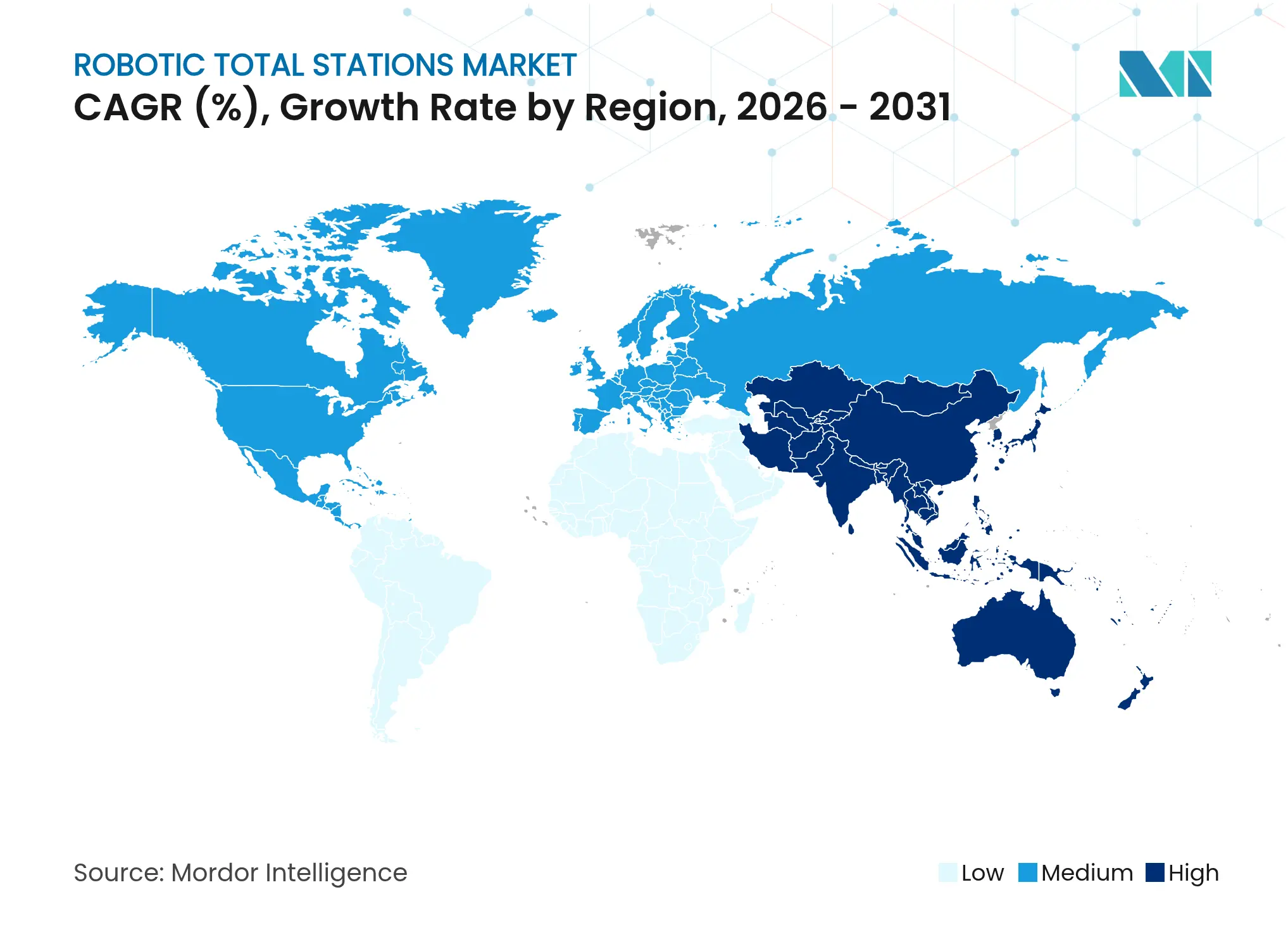

- 地域別では、アジア太平洋が2025年に38.00%のシェアでリードしており、2031年にかけて8.75%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・ロボティック・トータルステーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ大規模プロジェクトのパイプライン | +1.8% | アジア太平洋および中東に集中するグローバル | 中期(2〜4年) |

| BIM〜現場ロボティックワークフローの採用 | +1.5% | 北米およびEU、APACへ拡大 | 短期(2年以内) |

| 手動トータルステーションに対する一人操作の労働力節約 | +1.2% | グローバル | 短期(2年以内) |

| 公共事業入札における「デジタル竣工」成果物の義務化 | +1.0% | APACが中心、北米へ波及 | 中期(2〜4年) |

| GNSSジャミングが防衛拠点での光学機器需要を牽引 | +0.7% | 紛争地域に集中するグローバル | 長期(4年以上) |

| 建設現場でのカーボンフットプリント監査(スコープ3トレーサビリティ) | +0.5% | EUおよび北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ大規模プロジェクトのパイプラインが精密測量需要を加速

グラン・パリ・エクスプレス、フェーマルンベルト固定リンク、中国の一帯一路回廊などの交通インフラへの歴史的な支出が、GNSSが利用できずミリメートル精度のトラッキングが不可欠な多年度にわたる掘削、トンネル工事、橋梁プロジェクトの中心にロボティック・トータルステーション市場を位置づけています。[1]VINCI Construction、「フェーマルンベルト固定リンクプロジェクト概要」、vinci-construction.com 24時間体制でシフトを運営する請負業者は、崩落面から作業員を守り、ライブ変形データをデジタルツインにフィードバックするために自動プリズムトラッキングに依存しており、この技術の価値提案を強化しています。

BIM〜現場ロボティックワークフローが建設レイアウトプロセスを変革

Autodesk Point LayoutやLeica iCONなどのアプリケーションを通じた3Dモデル座標のトータルステーションへのシームレスな引き渡しにより、複雑な建設現場での手戻りが削減され、レイアウト時間が最大80%短縮されました。日本の政府支援によるi-Constructionプログラムは、ロボティック機器がIFCファイルから直接データを取得することを義務付けており、すべてのアンカーボルトとユーティリティスリーブがモデルで指定された正確な位置に設置されることを保証しています。

一人操作による労働力節約が人材不足に対応

ATRplusおよびAutoPoleの革新により、一人の作業者がレイアウトを制御しながら機器が自動的にプリズムを追跡できるようになり、生産性が2倍になるとともに、希少な測量士がより高付加価値の業務に集中できるようになりました。スイスの請負業者Aregger AGは、大型ホテル建設における人員を精度を損なうことなく半減させました。スイスのフルムスでは、自治体のパイプライン作業員が地下でも同様の成果を達成し、コストのかかる掘削の再開を回避しました。

デジタル竣工成果物の義務化が政府による採用を促進

オーストラリアのTransport for NSW、デンマークのICT規制、および米国運輸省のデジタル竣工イニシアティブは、ロボティック・トータルステーションを調達言語に組み込み、入札者にIFC準拠のセンチメートル精度の引き渡しファイルを保証することを義務付けています。これらの義務化はアセットメンテナンスのリスクを低減し、ライフサイクルコストを削減することで、公共事業ポートフォリオ全体で新たな需要を喚起しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と回収期間 | -1.3% | 中小企業に特に影響するグローバル | 短期(2年以内) |

| 競合するLiDARおよびドローン写真測量ソリューション | -0.9% | 測量用途に集中するグローバル | 中期(2〜4年) |

| 認定ロボティック機器技術者の不足 | -0.7% | 途上国市場で深刻なグローバル | 長期(4年以上) |

| 現場接続のサイバーセキュリティ強化要件 | -0.4% | 防衛および重要インフラを重視するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用が中小企業の採用障壁を生む

5万米ドルを超える機器価格に加え、ソフトウェアおよびサービスプランのライフサイクル追加費用が20〜30%かかるため、多くの地域請負業者にとって資金調達が困難です。新興市場では、リース設備が限られているため回収期間が4年に延び、実証済みの生産性向上にもかかわらず普及が停滞しています。

競合するLiDARおよびドローン技術が従来の測量用途に挑戦

DJI Zenmuse L2などのUAV搭載LiDARセンサーは、一回のフライトでヘクタール規模をカバーし、開放地において0.07 m RMSEを実証しています。ロボティック・トータルステーションはボルト設置や梁配置作業では依然として優位性を保っていますが、ドローンは広域地形測量や体積計算作業に侵食しており、ベンダーはハイブリッドな光学・ドローンエコシステムへの多角化を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

精度レベル別:プレミアム精度が成長を牽引

高精度0.5''〜1''機器のロボティック・トータルステーション市場規模は、請負業者が風力タービン基礎、吊り橋ケーブルノード、半導体工場においてサブセンチメートル精度を求める中、2031年にかけて7.94%のCAGRで成長すると予測されています。Topconの2024年GT-1500/700(シルキードライブ技術搭載)はこのシフトを体現しており、エンジニアが片手で持ち運べるコンパクトなフレームに超スムーズなサーボモーターを搭載しています。かつて高層建築のコア壁で2台の機器を交互に使用していた請負業者は、今では1台のプレミアムロボットで制御と設置の両サイクルをより少ないパスで完了しています。

より広い2''〜その他のバンドは、倉庫、住宅団地、公益回廊を建設するコスト重視の建設業者のおかげで、2025年のロボティック・トータルステーション市場シェアの57.10%を維持しました。ソフトウェアのアップグレードが大気屈折とドリフトを逆算することでギャップを縮め、ハードウェアの交換なしに従来のロボットを実質的に1''クラスに引き上げています。中価格帯の価格が下落し続けるにつれ、競争圧力が今日の明確な精度区分を曖昧にする可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:掘削ワークフローがイノベーションをリード

掘削作業は、道路交通局が切土・盛土最適化のためのリアルタイムグレードコントロール統合を指定したことで、最速の6.95%のCAGRを記録しました。ジョージア州道路交通局の試験では、ロボティック誘導ブレードが最終整地中に0.25フィートの許容誤差を維持し、過掘削の手戻りを12%削減しました(ジョージア州道路交通局)。土工機械はドーザーブレード上のプリズムからリアルタイムのオフセットを受信できるようになり、杭の設置を不要にし、交通渋滞を削減しています。

土木・建設は2025年のロボティック・トータルステーション市場需要の43.00%を依然として占めており、アンカーボルト設置、コンクリートリフト検証、ファサード設置確認にわたっています。コアとなる建設作業を超えて、継続的モニタリング機能が斜面安定化や文化遺産保護にも浸透し、技術の収益源を広げ季節変動を平準化しています。

最終用途産業別:公益がエネルギー転換を牽引

公益・エネルギープロジェクトは、グリッド開発業者がギガワット規模で風力発電所や太陽光発電アレイを建設する中、最高の8.05%のCAGRを記録しました。Hexagon対応の計測技術は、2024年にインドと中国で16.6 GWの風力設備設置に貢献し、不均一な地形での正確なタワーアライメントの必要性を強調しています。現場エンジニアはナセルハブに基準プリズムを設置し、ヨーアライメントとドライブトレインのストレスを追跡するケースが増えています。

主流の建設は依然として2025年のロボティック・トータルステーション市場シェアの最大45.70%を保持しており、商業高層ビル、機関キャンパス、公共インフラにわたる定着した使用を反映しています。鉱業、石油・ガス、林業はそれぞれ、過酷な環境がロボティック光学機器をGNSSよりも好ましいものにするニッチ市場として存続しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの知性がハードウェアを変革

ハードウェアは2025年の収益の85.20%を占めましたが、ソフトウェアおよびファームウェアは10.1%のCAGRで急速に成長しました。TrimbleのConnect and Scaleイニシアティブは2025年第1四半期に21億8,000万米ドルの年間経常収益を示し、永続ライセンスがアナリティクス、サイバーセキュリティ、IoTテレメトリを包括するサブスクリプションバンドルに移行していることを証明しました。

クラウド処理された点群データは数分以内に設計事務所にストリーミングされ、次のコンクリート打設前にバーチャルな干渉検出が可能になっています。予知保全ダッシュボードは、タキメーターのドライブ摩耗やレンズハウジングのひび割れを故障の数日前に警告し、クリティカルパスのコンクリート打設やトンネル掘進のダウンタイムを縮小しています。

地域分析

アジア太平洋は、日本のi-Construction義務化と中国の一帯一路回廊がデジタルレイアウトを公共調達に組み込む中、2025年のロボティック・トータルステーション市場で38.00%のリーダーシップを維持しました。この地域の8.75%のCAGRは、深刻な労働力不足に対処するために一人操作の測量ワークフローを活用しながら、地下鉄路線、データセンター、洋上風力クラスターの建設を急ぐメガシティから生まれています。日本国際協力機構の資金援助を受けたタイの連続運用基準点(CORS)整備が、東部経済回廊でのロボット向け精密単独測位カバレッジをさらに拡大しました。

北米は、早期のBIM義務化と高地震地帯における厳格な位置精度コードを通じてイノベーションの中心地であり続けました。米国運輸省のデジタル竣工イニシアティブは、連邦資金による高速道路全体でセンチメートル精度の成果物を要求しており、すべての州の道路交通局が2D紙図面を段階的に廃止する中で安定した需要を確保しています。カナダのHydro-Québecは、急峻な谷壁によってGNSS信号が遮られる水力ダムの変形監視にロボティック・トータルステーションを採用し、北方緯度における光学機器の重要性を強調しました。

欧州はHorizon Europeの1億8,350万米ドルのロボティクス作業プログラムを通じて投資を継続し、AI強化光学機器と自動トンネル誘導へのR&Dを促進しました。スカンジナビア諸国はIFC成果物を標準化し、請負業者が引き渡し時に位置精度を認証することを義務付けました。一方、中東はNEOMやスマートポート再開発などのギガプロジェクトに石油収入を投入し、それぞれがドローンが機能しない砂漠の熱の中で密な制御ネットワークと24時間体制のモニタリングを必要としています。

競合環境

Trimble、HexagonのLeica Geosystems、Topconなどの確立されたベンダーは、深い特許ポートフォリオ、グローバルな修理拠点、積極的なソフトウェア中心のピボットを通じて影響力を維持し続けました。Trimbleは2025年第1四半期に8億4,060万米ドルの収益を計上し、フィールドシステムの6%のオーガニック成長を強調しながら、通年見通しの33億7,000万〜34億7,000万米ドルを再確認し、サプライチェーンの逆風にもかかわらず堅調なコア需要を示しました。Hexagonの2024年の450製品ローンチと、アセット・ライフサイクル・インテリジェンスのスピンオフ計画は、光学イノベーションとクラウドサービスへの集中投資のための資本を解放しました。[4]Hexagon、「2024年サステナビリティレポート」、bynder.hexagon.com

既存企業が接続性のギャップを埋める中で戦略的パートナーシップが盛んになりました。TrimbleのXona Space Systemsへの1,000万米ドルの出資は、携帯電話カバレッジが不安定な遠隔回廊向けにLEO衛星補正と光学ワークフローを統合しました。TopconによるSatel Oyの買収は独自の長距離無線を提供し、風力発電所の尾根でのロボット・コントローラー間の途切れのない通信リンクを確保しました。

中国および韓国のチャレンジャーブランドは、GNSSをバンドルしたエントリーレベルのロボットで価格重視のターゲットに圧力をかけ、中価格帯のマージンを脅かしています。しかし、プレミアムクライアントは防衛現場のサイバーセキュリティ強化ガイドラインへの認定準拠とサービス稼働時間を確保するために確立されたサプライヤーに固執しました。中期的には、競争は純粋な光学機器よりも統合ソフトウェアエコシステムを軸に展開すると予想され、レガシーなハードウェア中心企業はAI、サイバーセキュリティ、ドローンマッピング能力のためのM&Aを急ぐことになります。

ロボティック・トータルステーション業界リーダー

Trimble Inc.

Topcon Corporation

Leica Geosystems AG

South Surveying & Mapping Technology Co., Ltd.

Hi-Target Surveying Instrument Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Trimble Inc.は2025年第1四半期の収益として8億4,060万米ドル(フィールドシステムから3億5,920万米ドルを含む)を計上し、通年ガイダンスを再確認しました。

- 2025年3月:Hexagon ABは2024年の年次報告書およびサステナビリティレポートを発表し、54億ユーロの収益を明らかにするとともに、アセット・ライフサイクル・インテリジェンスのスピンアウトを発表しました。

- 2025年2月:AtkinsRéalisグループはDavid Evans Enterprisesの70%を3億米ドルで買収し、米国西部全体のジオマティクスサービスを強化しました。

- 2025年1月:Topconはシルキードライブ技術を搭載したGT-1500/700ロボティック・トータルステーションを発表し、より高速なサーボ制御と長いバッテリー寿命を実現しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ロボティック・トータルステーション市場を、電子セオドライト、EDM、サーボドライブ、オンボードコントローラーを統合し、測量、土木、建設ワークフローのための遠隔・連続角度・距離測定を可能にする一人操作型電動トータルステーション機器のすべてと定義しています。データコレクターとプリズムトラッキング機能は調査範囲に不可欠です。

調査範囲の除外:光学トラッキングなしで動作するスタンドアロンの手動トータルステーションおよびGNSS受信機は、本評価の対象外とします。

セグメンテーション概要

- 精度レベル別

- 0.5''〜1''精度

- 2''〜その他の精度

- 用途別

- 測量

- 土木・建設

- 掘削

- 最終用途産業別

- 建設

- 鉱業

- 石油・ガス

- 公益・エネルギー

- 農業・林業

- コンポーネント別

- ハードウェア

- ソフトウェア/ファームウェア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米全域の測量機器販売業者、アジア太平洋の大規模プロジェクトの現場エンジニア、欧州の公益資産管理者と構造化された電話会議を実施しました。これらの会話により、典型的な機器更新サイクル、レンタル普及率、労働力節約の回収閾値が明確になり、単位から価値への換算と地域採用曲線の精緻化に役立てました。

デスクリサーチ

米国労働統計局、ユーロスタットの建設生産高表、日本国土交通省のインフラ支出発表などの公的データセットから始め、需要プールを固定しました。国際測量師連盟の業界団体ダイジェスト、Volzaの輸出入ログ、Questelの特許件数が数量のヒントと技術普及シグナルを提供しました。企業の10-Kと投資家向け資料が平均販売価格の範囲を提供し、Dow Jones Factivaのニュースフィードが新製品ローンチを把握しました。このリストは例示的なものであり、クロスチェックとコンテキスト構築には多くの追加のオープンソースが活用されました。

市場規模推計と予測

トップダウンモデルは建設・土木工事の設備投資を対象機器支出に変換し、チャネルインタビューで検証したロボティック・トータルステーション普及率を適用します。サプライヤー出荷量のボトムアップ集計とサンプリングされたASP×数量リストが管理合計として機能し、ギャップを調整しました。主要変数には、新築床面積、測量スタッフの賃金、BIM採用率、半導体リードタイム、道路延長の追加が含まれます。予測はこれらの促進要因を重み付けし、2025年〜2030年の需要を予測する多変量回帰を通じて実行され、ARIMAプロジェクションに対する外れ値チェックが行われます。部分的な国別データが欠如している場合は、一致する経済圏で観察された建設支出100万米ドルあたりの機器密度を使用して推定値を補完しました。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、分散アラートがソースの再検証をトリガーし、3%を超える異常は新たな回答者へのアウトリーチを促します。各モデルは年次で更新され、輸入関税の変更や主力製品のローンチなどの重要なイベントが発生した場合には中間更新が行われます。

ロボティック・トータルステーションのベースラインが信頼性を持つ理由

プロバイダーが異なる調査範囲、機器の組み合わせ、価格前提、更新リズムを選択するため、公表数値が一致することはほとんどありません。

主要なギャップ要因には、一部の出版社による手動ステーションの組み込み、通貨年の不一致、未検証のASP集計、またはMordorのベースケースで捉えられたサプライチェーンの遅延を無視した積極的なシナリオ重み付けが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 9億5,000万米ドル(2025年) | ||

| 11億6,000万米ドル(2025年) | グローバルコンサルタントA | 手動ユニットとロボティックユニットを混在させ、販売業者割引なしの定価を適用 |

| 8億8,000万米ドル(2025年) | 地域コンサルタントB | 当社モデルがハードウェア価値に含めるアフターマーケットソフトウェア収益を除外 |

| 29億7,000万米ドル(2024年) | 業界誌C | トータルステーション市場の合計を使用し、100%をロボティッククラスに帰属 |

この比較は、調査範囲フィルターと価格ベースの違いが合計をどのように膨らませたり縮小させたりするかを示しています。明確に定義された機器クラス、クロス検証されたASP、および年次更新サイクルに基づくことで、Mordor Intelligenceは意思決定者が再現し信頼できるバランスのとれたベースラインを提供します。

レポートで回答される主要な質問

ロボティック・トータルステーション市場の急速な成長を牽引しているものは何ですか?

大規模プロジェクトのパイプライン、デジタル竣工成果物の義務化、BIM〜現場統合が、請負業者が一人操作の精度とライフサイクルトレーサビリティを求める中で採用を促進しています。

ロボティック・トータルステーション市場は2031年までにどのくらいの規模になりますか?

ロボティック・トータルステーション市場規模は2031年までに13億6,000万米ドルに達し、2026年〜2031年の期間に6.12%のCAGRで拡大すると予測されています。

最も急速に成長しているアプリケーションセグメントはどれですか?

自動機械誘導に連携した掘削ワークフローは、道路建設および土工契約におけるグレードコントロール義務化のおかげで6.95%のCAGRで拡大しています。

公益・エネルギー企業がロボティック・トータルステーションに投資する理由は何ですか?

風力発電所や太陽光発電アレイのプロジェクトは、効率と安全性のためにサブセンチメートルの設置精度を必要とし、公益企業が高精度0.5''〜1''機器を採用する動機となっています。

どの地域が採用をリードしていますか?

アジア太平洋が38.00%のロボティック・トータルステーション市場シェアと8.75%の地域CAGRでリードしており、日本のi-Construction政策と中国の一帯一路投資が支えています。

ドローンはロボティック・トータルステーションに取って代わっていますか?

ドローンはロボティック・トータルステーションを代替するのではなく補完しています。ドローンは広域を迅速にカバーする一方、ロボットはミリメートル精度のレイアウト、屋内作業、GNSSが利用できない環境での優位性を維持しています。

最終更新日: