パーソナルロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 39.21 十億米ドル |

| 市場規模 (2031) | 77.35 十億米ドル |

| 成長率 (2026 - 2031) | 14.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーソナルロボット市場分析

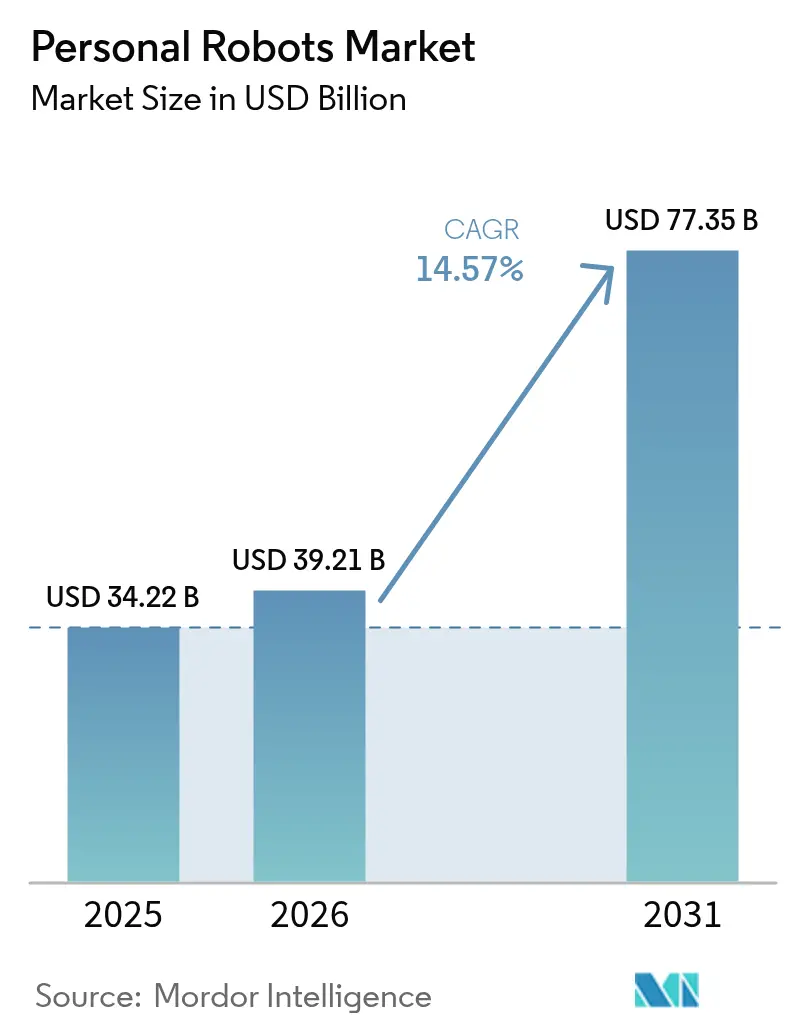

パーソナルロボット市場規模は2025年に342億2,000万米ドルと評価され、2026年の392億1,000万米ドルから2031年には773億5,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は14.57%と推定されます。成長を牽引するのは、手頃な価格のオンデバイスAI、介護支援を必要とする高齢化社会、そして生活空間の中でロボットが安全に移動できるナビゲーションソフトウェアという三つの収束する力です。掃除機は依然として主要な収益源であり、消費者が自律型デバイスを信頼し、自宅内での自由な移動を許容する意欲を持っていることを示しています。アジアのメーカーがコンポーネントの供給を支配しており、同地域にコスト優位性をもたらし、グローバルな普及を加速させています。一方、クラウドベースのソフトウェアとサブスクリプションの追加サービスが収益モデルを再構築し始めており、一度限りのハードウェア販売を継続的な収益ストリームへと転換しています。

レポートの主な要点

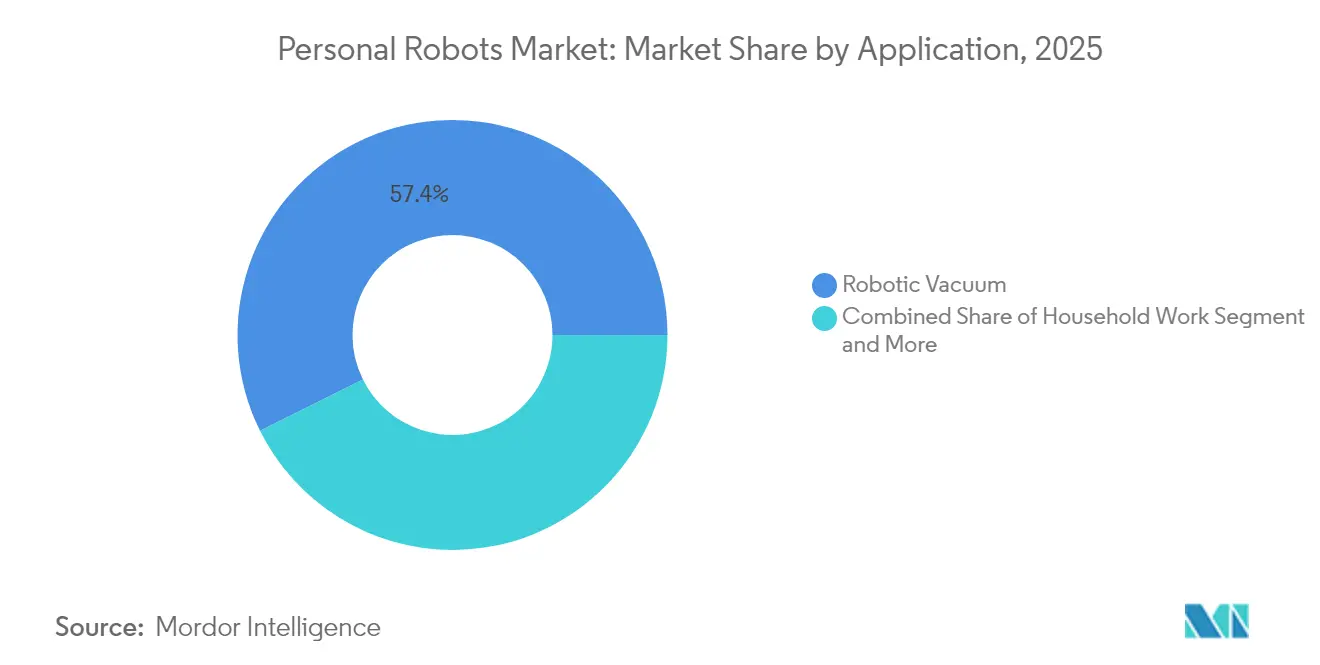

- 用途別では、家事ロボットが2025年のパーソナルロボット市場シェアの57.35%を占めるものの、高齢者・障害者支援が最速の年平均成長率23.2%で2031年まで拡大する見込みです。

- 移動方式別では、車輪付き移動型が2025年の収益シェアの66.20%を占め、ヒューマノイド二足歩行型が2031年まで最速の年平均成長率28.4%で成長する見通しです。

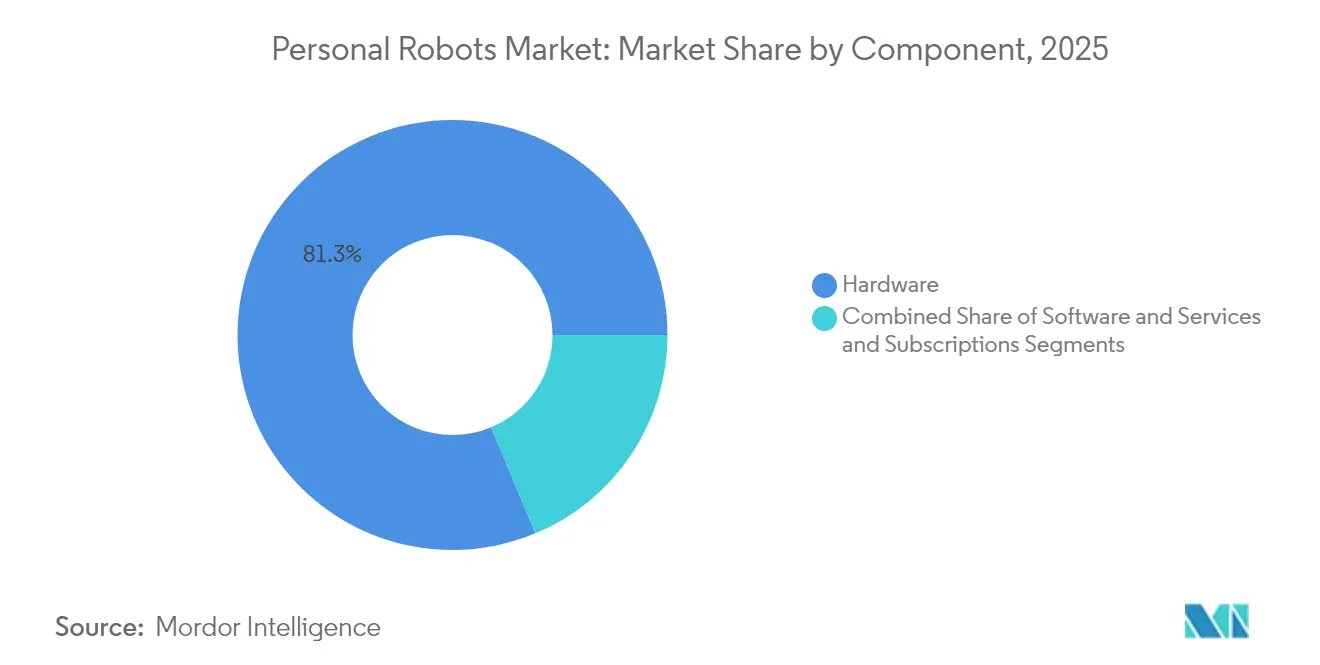

- コンポーネント別では、ハードウェアが2025年のパーソナルロボット市場規模の81.30%を占め、サービス・サブスクリプションが年平均成長率21.6%で拡大しています。

- 制御インターフェース別では、アプリ制御型が2025年に43.40%のシェアでリードしているものの、完全自律型ロボットが年平均成長率26.9%で加速しています。

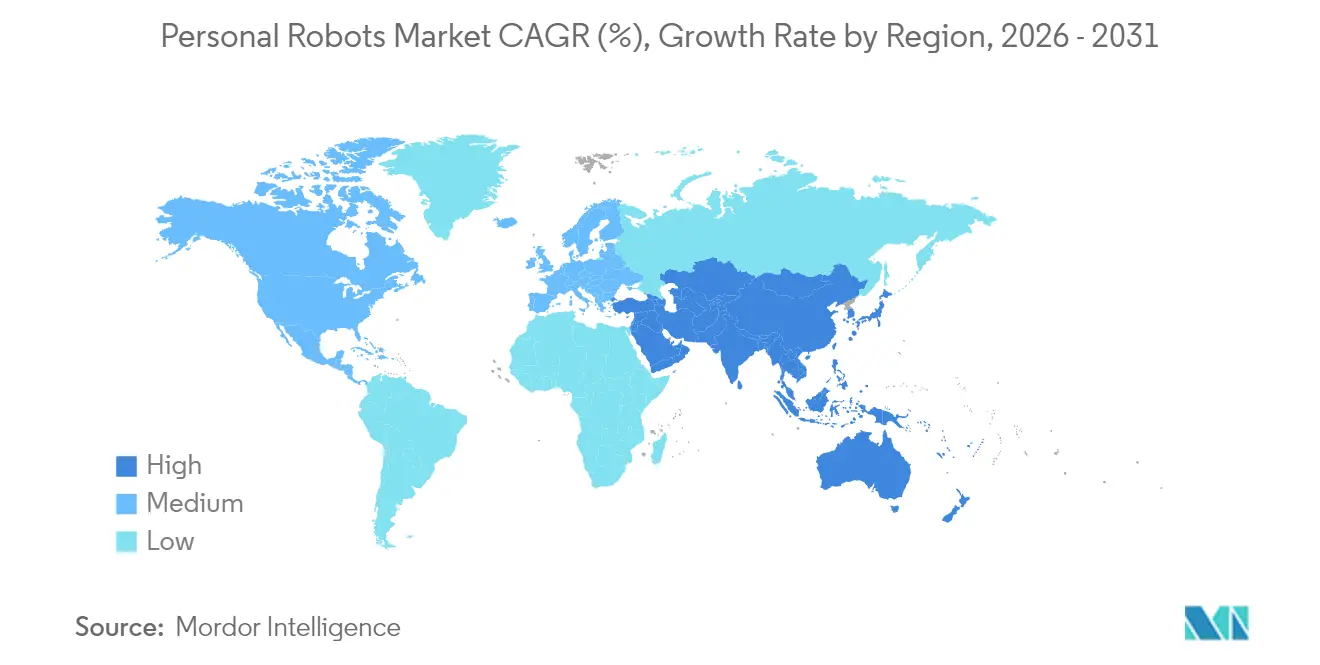

- 地域別では、アジア太平洋が2025年に34.60%の収益シェアを確保しており、中東が2031年まで年平均成長率19.1%で最速成長地域となっています。

- Ecovacs Robotics Co., Ltd.、Roborock Technology Co., Ltd.、iRobot Corporationの3社合計で2024年出荷台数の約3分の1を占めていますが、iRobot Corporationの2024年第4四半期収益は45%減少しており、価格競争の激化を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパーソナルロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭用ロボット掃除機採用の急増 | 3.2% | 北米および欧州で最も普及が進んでいるグローバル市場 | 短期(2年以内) |

| 低コストAIプロセッサーの入手可能性向上 | 2.8% | APACを中心とした製造拠点からグローバル市場へのスピルオーバー | 中期(2年~4年) |

| スマートホームエコシステムとの統合 | 2.1% | 北米およびEUが先行し、APACの都市部へ拡大 | 中期(2年~4年) |

| OECD諸国における在宅高齢化への取り組み | 3.5% | OECD諸国、日本・ドイツ・韓国での早期導入 | 長期(4年以上) |

| 病院における室内デリバリーのパイロットプログラム | 1.4% | 北米およびEUの医療システム | 中期(2年~4年) |

| エントリー障壁を低下させるオープンソースROSベースのプラットフォーム | 1.8% | テクノロジーハブへの集中を伴うグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

家庭用ロボット掃除機採用の急増

ロボット掃除機は、自律型デバイスをプライベートな空間に入れるという概念そのものを一般化させ、より複雑なアシスタントに対する心理的・技術的障壁を低下させました。中国ベンダーは生産を拡大して価格を引き下げ、iRobot Corporationの収益を2024年第4四半期に45%下落させた一方で、Ecovacs Robotics Co., Ltd.は同年に人民元164億5,400万元の売上を記録し[1]Dyson、「Dyson 360 Vis Navロボット掃除機」、dyson.com、Roborock Technology Co., Ltd.は同年に人民元119億5,000万元を記録しました。プレミアムプレーヤーはパフォーマンスを訴求することでマージンを維持しており、DysonのDyson 360 Vis Navモデルは競合比6倍の吸引力を799.99米ドルで提供し、大衆普及と高スペックニッチが共存できることを示しています。

低コストAIプロセッサーの入手可能性向上

QualcommおよびNVIDIAの専用チップがコアコンポーネントのコストを半減させ、ヒューマノイドのBOM(部品表)コストを2025年の35,000米ドルから2030年~2035年には最低13,000米ドルまで削減する見込みです。[2]バンク・オブ・アメリカ・インスティテュート、「変革:ヒューマノイドロボット入門101」、institute.bankofamerica.comこの新たなコスト構造により、Figure AIのようなスタートアップが国内パイロット計画を2年前倒しし、中国のUBTECH Robotics Corp.は2025年後半にWalker S2ユニットの量産体制を整えつつあります。

スマートホームエコシステムとの統合

ロボットは現在、マルチデバイス家庭環境のモバイルノードとして機能しています。Amazonの100万台ロボット達成マイルストーンと、Samsung Electronics Co., Ltd.のRainbow Roboticsへの1億8,000万米ドルの出資は、大手テクノロジー企業がロボットを既存のIoTフレームワークに組み込むことを競っていることを示しています。SwitchBotのK20 Plus Proは、モジュール式アドオンを使用することで掃除機から空気清浄機またはデリバリーカートに転換できます。[3]SwitchBot、「K20 Plus Proモジュール式ロボット」、switch-bot.comこれはハードウェアスペックからシームレスなエコシステムパフォーマンスへのシフトを強調しています。

OECD諸国における在宅高齢化への取り組み

各国政府は介護人材の減少と急騰する医療費という課題に直面しています。日本の経済産業省(METI)と日本医療研究開発機構(AMED)はパイロット展開に資金を提供しており、研究によれば病院での転倒事故だけで年間500億米ドルのコストが発生しており、予防的ロボティクスによって大幅に削減できる可能性があります。オーストラリアの介護施設での実地研究では、トレーニングとワークフロー変更が実施されれば、スタッフがロボットを受け入れることが確認されています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 家庭内マッピングに関するデータプライバシーへの懸念 | -2.3% | EUおよび北米の規制環境 | 短期(2年以内) |

| バッテリーおよびセンサーの高い交換コスト | -1.8% | 価格に敏感な市場での影響が大きいグローバル市場 | 中期(2年~4年) |

| 断片化したグローバル安全基準 | -1.5% | 地域ごとのコンプライアンスの差異を伴うグローバル市場 | 長期(4年以上) |

| 混雑したアジアのアパートにおけるSLAM精度の限界 | -0.9% | APAC都市部、特に高密度住宅市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

家庭内マッピングに関するデータプライバシーへの懸念

GDPRのような厳格な規制は、ロボットが収集するマップおよび行動データに対して明示的な同意を求めています。2025年1月のYouGovの調査では、家庭用ロボットを検討するアメリカ人の48%がプライバシーを最大の障壁として挙げ、信頼性への懸念(49%)に次ぐ結果となりました。各企業は現在、規制当局を満足させるために、オンデバイス処理、データのローカライゼーション、ユーザー制御による共有に多額の費用を投じています。

バッテリーおよびセンサーの高い交換コスト

消耗品はユニットの生涯コストの20〜40%に相当する場合があります。リチウムイオンパックは200〜800米ドル、LiDARセンサーは1,000〜3,000米ドルかかり、所有者は高額なライフサイクル中期のオーバーホールを余儀なくされます。年間メンテナンス費用は通常、購入価格の5〜12%に上り、サプライヤーはショックを和らげるためにモジュール設計と予防保守に向かっていますが、そうした措置は初期の研究開発費を増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:清掃の優位性が介護イノベーションに道を譲る

家事ロボットは2025年のパーソナルロボット市場において最大の57.35%のシェアを創出しました。掃除機は明確な時間節約と予測可能な成果をもたらし、ユーザーの信頼と高いリピート購入意向を維持しています。MixiのCES受賞製品であるRomiなどのエンターテインメントロボットはカテゴリーの認知度を広げています。一方、高齢者・障害者支援は、病院での室内デリバリーのパイロット実施や、信頼性の高いトイレ介助・服薬管理・転倒アラートサポートを求める家族のニーズにより、年平均成長率23.2%で最速拡大を続けています。

この収益シフトは、利便性から必需品へと移行する成熟したカテゴリーを示しています。ユニットのタスクが多様化するにつれて、マッピング・AIアップグレード・診断のためのサブスクリプションソフトウェアがサービスプロバイダーのパーソナルロボット市場規模をさらに拡大しています。

注記: 各個別セグメントのシェアはレポート購入後に閲覧可能です

移動方式別:車輪型システムが二足歩行型の未来への橋渡しをする

2025年には、車輪付き移動型が効率的な電力消費と手頃な部品コストにより、総価値の66.20%を占めました。固定式モデルはセキュリティまたはローカルテレプレゼンスに特化したニッチな存在に留まっています。

ヒューマノイド二足歩行型は成長の主役であり、2031年まで年平均成長率28.4%で上昇しています。Figure AIの26億米ドルの評価額とGenesis AIの1億500万米ドルのシードラウンドは、二足歩行機械が最小限の改造で人間が設計した空間を移動できるという投資家の確信を示しており、バランス制御とAI推論が成熟するにつれて最終的に二足歩行システムのパーソナルロボット市場シェアを押し上げるでしょう。

コンポーネント別:ハードウェアの基盤がソフトウェアイノベーションを可能にする

ハードウェアは2025年の支出の81.30%を依然として占めており、モーター、センサー、フレームの資本集約性を反映しています。センサー価格の低下とAIチップにより対応可能なユースケースが拡大していますが、安全性、スタイリング、触覚要件によりBOM(部品表)コストは依然として高水準です。

サービス・サブスクリプション(マッピング、ファームウェア、クラウドAI、リモート診断)は年平均成長率21.6%で増加しています。定期的なパッケージは製品寿命を延ばし、より強固なブランドロイヤルティを生み出し、大規模な新ハードウェア投資なしにパーソナルロボット市場規模を段階的に拡大します。

注記: 各個別セグメントのシェアはレポート購入後に閲覧可能です

制御インターフェース別:アプリ優位の中で自律性が進化する

アプリ中心の制御が2025年に43.40%でリードし、使い慣れたスマートフォンのUXパターンを活用しています。AlexaおよびGoogle Assistantがプラグアンドプレイのスキル統合を可能にしたことで、音声インターフェースが急増しました。

完全自律型は現在、最速の年平均成長率26.9%を記録しています。マルチモーダル知覚と大規模言語モデルにより、ロボットはカジュアルなリクエストを解釈できるようになっており、これは技術的な習熟度が不足している可能性がある高齢者介護における前提条件です。ToyotaがHyundaiのBoston Dynamicsと提携して生成AIを適用することは、メーカーがハンズフリー操作に収束していることを示しています。

地域分析

アジア太平洋は2025年収益の34.60%を占め、中国のコンポーネント規模と日本の高齢者介護パイロットに支えられています。中国のヒューマノイドロボット市場は2024年に29億米ドルに達し、年平均成長率48.6%で2031年までに460億米ドルを超えると予測されており、グローバルな成長率を大幅に上回っています。政府補助金、成熟したサプライチェーン、ロボティクスに対する文化的な親しみが市場リーダーシップを支えています。韓国の5Gインフラはビジョン集約型アプリケーションを支援しており、インドの都市部中間層は価格帯が低下すれば長期的な数量成長の可能性を提示しています。

北米はAI研究、ベンチャーファンディング、プレミアムセグメントにおいて依然として影響力を持っています。米国は2024年にヒューマノイドロボット販売で5億6,000万米ドルを記録し、同地域は現在グローバルなヒューマノイド収益の47.5%を占めています。関心水準は高く、アメリカ人の38%が家庭用ロボットのアイデアに好意的ですが、32%はまだ予算の上限を500米ドル未満に設定しており、ベンダーが機能バンドルまたはファイナンスプランで対処しなければならない価格弾力性の課題を示しています。

中東は2031年まで年平均成長率19.1%で最速成長地域です。石油資金による多角化プログラム、2028年までに3,869億米ドルへの小売拡大、若いテクノロジー志向の人口が需要を支えています。アラブ首長国連邦とサウジアラビアはロボティクスのテストゾーンを設けており、イスラエルのスタートアップエコシステムがAI人材を供給しています。トルコの2024年の家庭用ロボティクス支出200億米ドルは、湾岸諸国以外の経済圏でのニーズを確認しており、プレミアムおよびサービスリッチなオファリングの早期ターゲット市場としての同地域の役割を強化しています。

競争環境

市場構造は適度に分散しており、上位5社が出荷台数の50%未満を支配しています。iRobot Corporationの急激な2024年第4四半期収益45%下落は、低コスト競合他社が機能セットに追いついた際にシェアがいかに素早く移動するかを明らかにしました。Ecovacs Robotics Co., Ltd.とRoborock Technology Co., Ltd.は人民元規模のサプライチェーンを活用して2024年の売上をそれぞれ人民元164億5,400万元と人民元119億5,000万元に伸ばしました。Samsung Electronics Co., Ltd.はRainbow Roboticsに1億8,000万米ドルの出資を確保しており、これは消費者エレクトロニクス大手がゼロからの研究開発よりも買収を好む指標です。

戦略は三つの方向性に分かれます。第一に、競合比6倍の吸引力を持つDysonのDyson 360 Vis Navに代表されるプレミアムパフォーマンス。第二に、AmazonのAstroをRingセキュリティおよびAlexaの音声機能と連携させるエコシステム統合。第三に、中国企業が主導する驚異的なスピードのイテレーションによるコストリーダーシップです。

物流とヘルスケアに新興のホワイトスペースが見えています。GXO Logisticsはウェアハウス用二足歩行型ロボットのためにAgility Roboticsと複数年契約を締結しており、これは初の大規模商業展開です。ソフトウェアが新たなフロンティアです。Figure AIの評価額はアクチュエーターではなくHelix AIモデルに依存しており、ApptronikはGoogle DeepMindと協力してGeminiの推論機能をApolloボットに組み込んでいます。

パーソナルロボット業界リーダー

Sony Group Corporation

Honda Motor Co., Ltd.

Ecovacs Robotics Co., Ltd.

iRobot Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Figure AIがHelix AIのブレークスルーを活用するため、ホームトライアルを2年前倒ししてアルファテストを開始しました。

- 2025年2月:バンク・オブ・アメリカ・インスティテュートが、コンポーネントコストの低下により、ヒューマノイドの出荷台数が2025年に18,000台、2030年~2035年には年間100万台に達すると予測しました。

- 2025年1月:Sony Honda Mobilityが40個のセンサーとAI中心のUXを搭載したAFEELA 1 EVを発表し、2026年半ばから納車を開始する予定です。

- 2025年1月:UBTECH Robotics Corp.が2025年後半のWalker S2ヒューマノイドの量産を確認し、産業用500〜1,000台を対象としています。

グローバルパーソナルロボット市場レポートの対象範囲

パーソナルロボットは、家事、教育、エンターテインメント、教育などの個人的な活動のために設計されています。そのデザインと人間インターフェースにより、個人にとって有用なものとなっています。調査対象市場は、パーソナルロボットの種類と地域に基づいてセグメント化されています。本調査は、需要と供給、技術トレンド、イノベーションへの感受性、将来の成長見通しなど、いくつかの側面に基づくパーソナルロボット市場の包括的な分析を含んでいます。また、パーソナルロボット市場に対するCOVID-19の影響についての詳細な分析も含まれています。

| 家事 |

| エンターテインメントおよびソーシャルコンパニオン |

| 高齢者・障害者支援 |

| ホームセキュリティおよび監視 |

| 教育および研究 |

| 固定式 |

| 車輪付き移動型 |

| ヒューマノイド二足歩行型 |

| ハードウェア |

| ソフトウェア |

| サービスおよびサブスクリプション |

| アプリ制御 |

| 音声制御 |

| ジェスチャー・ビジョン制御 |

| 完全自律型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 家事 | |

| エンターテインメントおよびソーシャルコンパニオン | ||

| 高齢者・障害者支援 | ||

| ホームセキュリティおよび監視 | ||

| 教育および研究 | ||

| 移動方式別 | 固定式 | |

| 車輪付き移動型 | ||

| ヒューマノイド二足歩行型 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービスおよびサブスクリプション | ||

| 制御インターフェース別 | アプリ制御 | |

| 音声制御 | ||

| ジェスチャー・ビジョン制御 | ||

| 完全自律型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

パーソナルロボット市場の現在の価値はどのくらいですか?

2026年に392億1,000万米ドルと評価されており、2031年までに773億5,000万米ドルに達する見込みです。

今日の支出を支配している用途は何ですか?

家事ロボット(主に掃除機)が2025年収益の57.35%を占めました。

最も速く成長している移動方式はどれですか?

ヒューマノイド二足歩行型ロボットが、バランス制御とAI推論の成熟により、2031年まで年平均成長率28.4%で成長をリードしています。

なぜアジア太平洋が普及において先行しているのですか?

同地域は製造規模、政府支援、文化的受容性を組み合わせており、2025年に34.60%の収益リードを実現しています。

北米と欧州でのより速い普及を妨げているものは何ですか?

家庭内マッピングとデータ処理を巡る消費者のプライバシーへの懸念が、展開を遅らせる規制・設計コストを課しています。

ベンダーはどのように収益モデルを転換していますか?

各企業はクラウドマッピング、AIアップグレード、予防保守をサブスクリプションとしてパッケージ化し、ハードウェア販売と並行して継続的な収益ストリームを強化しています。

最終更新日: