医療用ロボットシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.92 十億米ドル |

| 市場規模 (2031) | 37.44 十億米ドル |

| 成長率 (2026 - 2031) | 15.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ロボットシステム市場分析

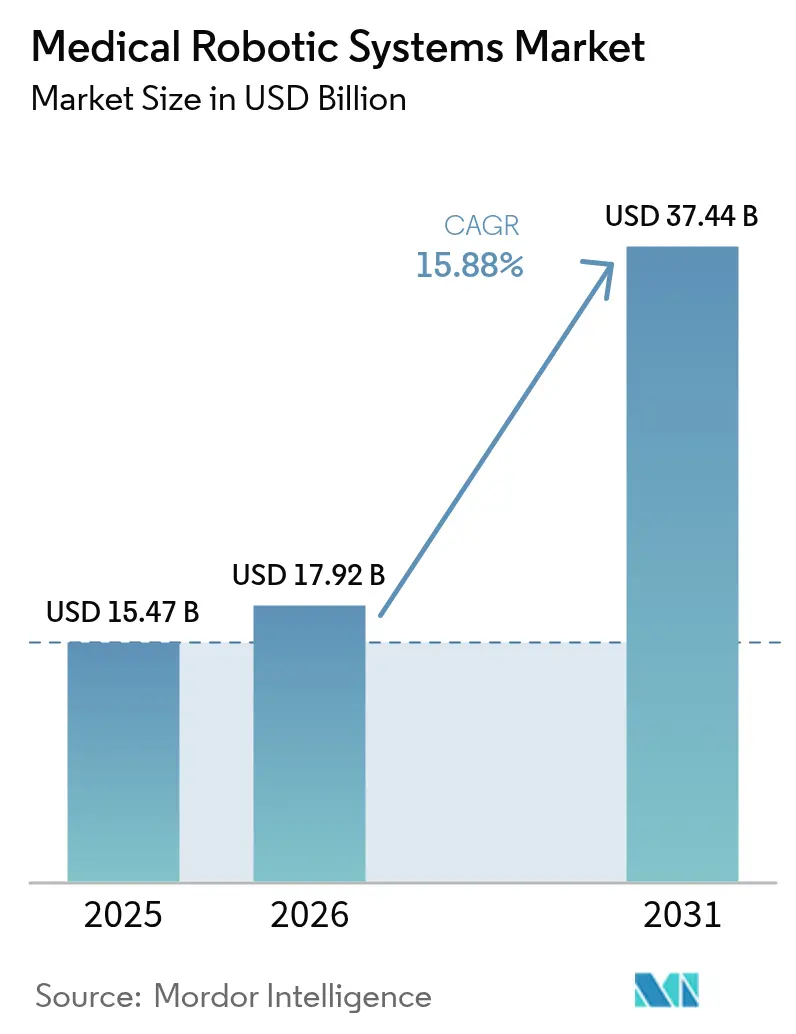

医療用ロボットシステムの市場規模は、2025年の154億7,000万米ドルから2026年には179億2,000万米ドルへと成長し、2026年から2031年にかけて15.88%のCAGRで2031年までに374億4,000万米ドルに達すると予測されています。人工知能と精密工学の融合加速、資本障壁を取り除くサブスクリプション型ファイナンス、自動化ソリューションを支持する規制政策が主要な加速要因です。手術件数は米国および欧州の外来手術センターで最も急速に増加しており、中国の第3層病院はがん治療待機列を短縮するためにオンコロジー特化型プラットフォームを導入しています。北米は有利な償還制度によりリーダーシップを維持し、アジア太平洋地域は政府主導のリハビリテーションプログラムがアクセスを拡大するにつれて最も急峻な成長曲線を示しています。競争上のポジショニングは、導入済みベース、臨床エビデンス、そして継続的な収益を確保するデータ駆動型サービス契約でハードウェアを包む能力にかかっています。

主要レポートの要点

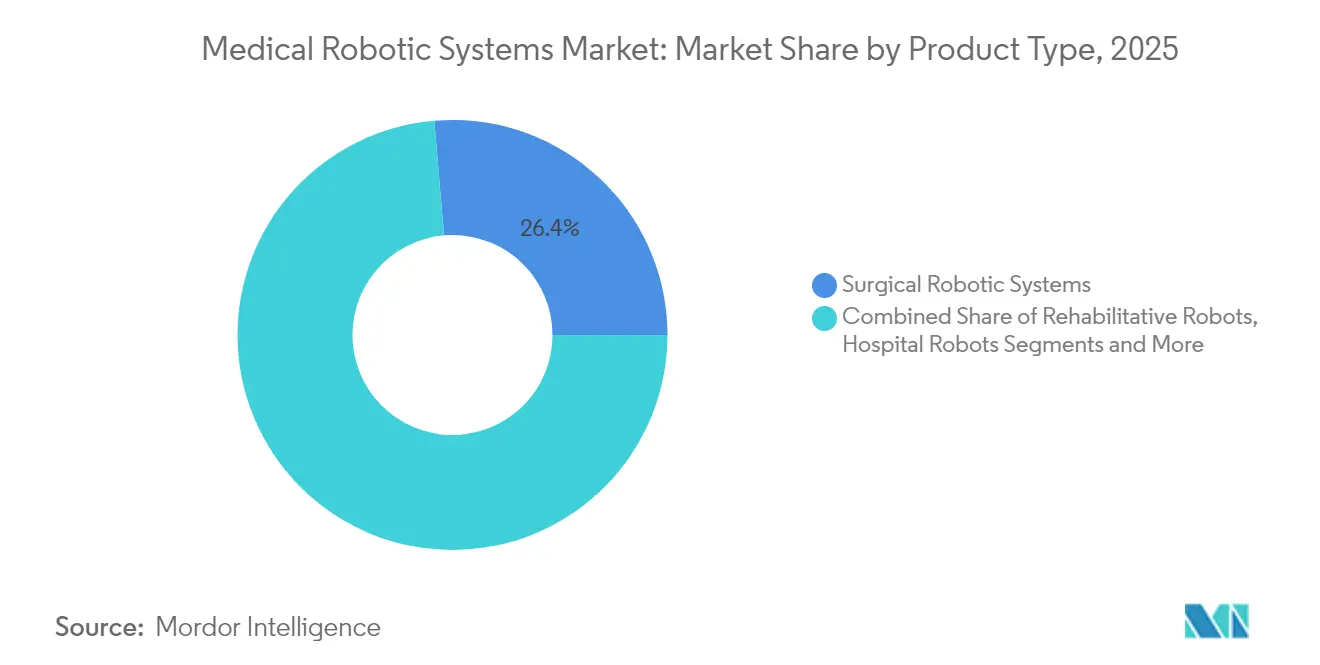

- 製品タイプ別では、外科用ロボットシステムが2025年に26.35%のシェアで医療用ロボットシステム市場をリードし、外骨格・リハビリテーションロボットは2031年にかけて18.48%のCAGRで拡大すると予測されています。

- コンポーネント別では、機器・アクセサリーが2025年の医療用ロボットシステム市場規模の50.35%を占め、サービスセグメントは2031年にかけて最速の18.3%のCAGRを記録すると予測されています。

- 用途別では、一般外科が2025年の医療用ロボットシステム市場規模の29.15%を占めましたが、神経学用途は2031年にかけて18.1%のCAGRで進展すると予測されています。

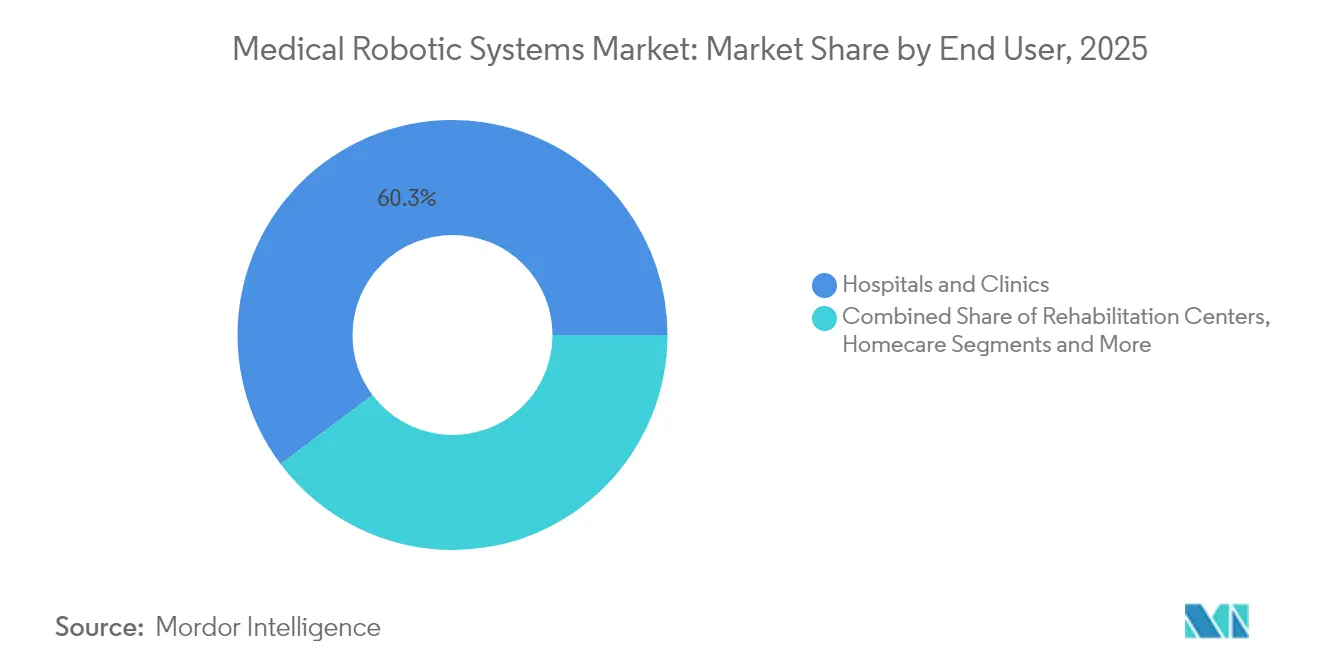

- エンドユーザー別では、病院・クリニックが2025年の医療用ロボットシステム市場シェアの60.25%を占め、外来手術センターは2031年にかけて最高の18.05%のCAGRを記録すると予測されています。

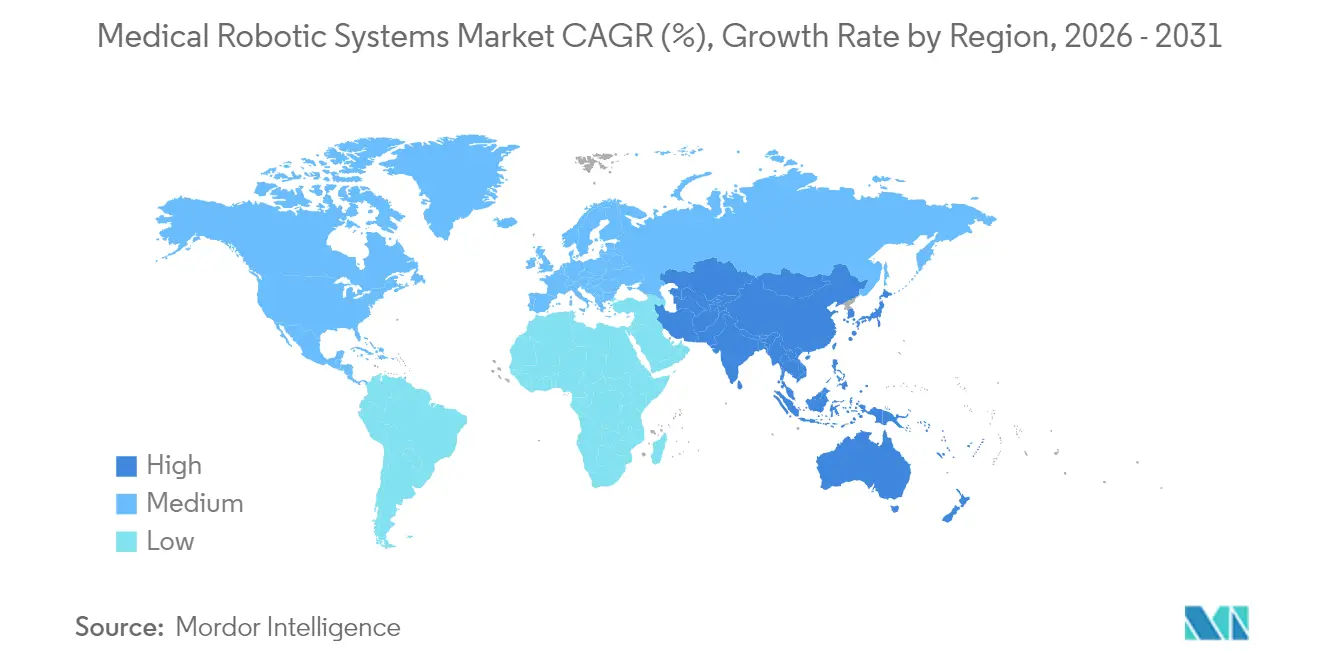

- 地域別では、北米が2025年に35.45%の収益シェアを占めると予測され、アジア太平洋地域は2025年から2031年にかけて17.6%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用ロボットシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国および欧州における外来ロボット手術センターの採用加速 | +2.8% | 北米および欧州 | 中期(2~4年) |

| 中国の第3層病院におけるオンコロジー特化型ロボット手術の急速な増加 | +2.1% | 中国、アジア太平洋地域への波及 | 短期(2年以内) |

| ドイツにおける最低手術件数義務化政策が病院をロボットシステムへと誘導 | +1.4% | ドイツ、欧州連合への拡大 | 長期(4年以上) |

| 初期設備投資を削減するサブスクリプション・リース型ビジネスモデルの台頭 | +3.2% | 世界全体、新興市場での早期利益 | 中期(2~4年) |

| AI搭載術中イメージングの統合が精密脳神経外科を推進 | +2.5% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| 脳卒中負担に対処する政府主導のリハビリテーションロボットプログラム | +1.7% | 日本・韓国、アジア太平洋地域への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国および欧州における外来ロボット手術センターの採用加速

外来手術施設は入院設定と比較して手術コストを30〜40%削減しながら同等の臨床アウトカムを達成しており、この差異が支払者に適切な症例を日帰り経路へ誘導させる動機となっています。2025年のメディケアの支払い更新により外来手術センター対象リストが引き続き拡大され、民間保険会社はスループットの高いセンターを優遇するバンドル支払いを導入しています。欧州のシステムも追随しており、ドイツは病院資金を手術件数の閾値に連動させ、地域ネットワークが複雑な症例を地元に留めるためにロボット資産を共有するよう促しています。[1]Intuitive Surgical、「Intuitive、2024年第4四半期および通期財務結果を発表」、investor.intuitive.com

中国の第3層病院におけるオンコロジー特化型ロボット手術の急速な増加

中国の国家衛生健康委員会はオンコロジープロトコルにおいてロボット支援切除をますます参照するようになっており、従来は資本予算が不足していた省立紹介センターでの調達を促進しています。病院はロボット工学を活用して第1層都市から優秀な外科医を招聘し、広大なネットワーク全体でアウトカムを標準化しています。国内ベンダーが低価格システムで参入し、取得コストを圧縮して国家目標を超えた普及を加速させています。

複雑な手術に向けてドイツの病院をロボットシステムへと誘導する最低手術件数義務化政策

ドイツでは、最低手術件数義務化規制が複雑な手術向けロボットシステムの急増を牽引しています。これらの規制は、病院が認定を維持するために膵臓・食道手術などの特定の手術を年間一定数実施することを義務付けています。ロボットシステムは外科的精度を高め、ばらつきを低減することで、病院がこれらの厳格な要件を満たすことを可能にしています。その結果、病院は特化した手術を集約するだけでなく、先進技術を好む一流外科医を引き付け確保するためにロボットプラットフォームへの投資を集中させています。さらに、これらのロボットシステムは複数拠点を持つ病院ネットワークがワークフローを標準化し、外科的な共同取り組みを促進するのを支援しています。これに応じて、ベンダーはドイツを重要市場として位置付け、マルチポート、シングルポート、イメージング統合型ロボットシステムなどの革新を導入しています。最低手術件数の達成を重視する中、病院はロボットトレーニングを強化し、AI駆動型ワークフローを採用し、コンプライアンスを確保するための文書化を充実させています。さらに、ドイツの規制姿勢は近隣のEU諸国にも共鳴しており、多くの国が同様の件数ベースの品質基準を検討しており、欧州のロボット手術分野におけるドイツの先駆者としての役割を確固たるものにしています。

中所得市場における初期設備投資を削減するサブスクリプション・リース型ビジネスモデルの台頭

サービスとしてのロボット工学は、大規模な資本購入をハードウェア、機器、保守、トレーニングをバンドルした予測可能な月額料金に転換します。Med One Groupは外科用ロボットリースが前年比40%増加したと報告しており、このトレンドは病院の借入能力が限られているラテンアメリカおよび東南アジアで特に顕著です。メーカーは安定した年金収入を得る一方、病院はコストを利用率に合わせることができます。[2]Med One Group、「医療機器リース—外科用ロボット工学」、medonegroup.comサブスクリプション型およびリース型モデルは、特に中所得市場において医療用ロボットの採用急増を牽引しています。これらのモデルは多額の設備投資(CAPEX)を管理可能な運営費(OPEX)に転換し、予算を意識した病院がテクノロジーを導入しやすくしています。予測可能な月額支払い、従量課金制、バンドルパッケージ(サービス、消耗品、トレーニングを含む)などのオプションにより、病院は長期的な資本承認プロセスに伴う遅延なしにロボットプログラムを拡大できます。リースは最先端のロボット革新へのアクセスを提供するだけでなく、減価償却や陳腐化に関する懸念も回避します。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 保証期間後のサービスコストの積み残しが小規模病院を抑制 | -1.8% | 世界全体、新興市場に集中 | 中期(2~4年) |

| データ保護規制がクラウド接続型ロボット分析を制限 | -1.2% | 欧州・北米、世界的に拡大 | 長期(4年以上) |

| ラテンアメリカにおける認定ロボット外科医の不足が利用率を低下 | -0.9% | ラテンアメリカ、新興市場への波及 | 長期(4年以上) |

| 新規参入者のコンプライアンスコストを引き上げるFDAサイバーセキュリティ草案ガイダンスの厳格化 | -1.1% | 世界全体、米国市場参入に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

保証期間後のサービスコストの積み残しが小規模病院を抑制

保証期間後のサービス費用が急増する中、医療用ロボット市場は特に小規模病院に影響を与える重大な課題に直面しています。通常、外科用ロボットシステムの年間サービス料はシステムの元のコストの12%から18%の範囲です。この繰り返し発生する財務的負担は、多くの中・低件数施設にとって持続不可能であることが証明されています。その結果、農村部および第2層病院では延期されたメンテナンスの積み残しが増大し、ダウンタイムの増加とロボット投資に対するリターンの低下をもたらしています。この状況は、競争力のあるサードパーティサービスへのアクセスの制限、生物医学サービスへのインフレ圧力、および相手先ブランド製造業者(OEM)からの対応の遅さによってさらに悪化しています。これらの課題により、一部の病院は予防的なアプローチではなく事後対応的なメンテナンスアプローチを採用するようになっています。このような積み残しは、古いソフトウェアへの依存、運用安全性の低下、外科的選択肢の制限をもたらす可能性があります。院内の生物医学エンジニアがいない場合、小規模病院はコストの高いOEM技術者に大きく依存することが多く、財務的課題が深刻化します。このサービス積み残しの増大は、医療法的リスクを高めるだけでなく、ロボット手術のキャンセルの可能性を高め、AI誘導ナビゲーションなどの新興技術の採用を妨げます。その影響は、病院が薄い利益率で運営し、手術件数が急峻なサービスコストを正当化するには不十分な東南アジア、東欧、ラテンアメリカなどの地域で最も顕著です。

クラウド接続型ロボット分析を制限するデータ保護規制(GDPR/HIPAA)

欧州では、GDPRなどの厳格なデータ保護法、および米国のHIPAAが、クラウド接続型ロボット分析の成長をますます阻害しています。アルゴリズムトレーニング、予知保全、術中ビデオインサイトなどのタスクにクラウド処理を依存する現代の医療用ロボットは課題に直面しています。外科データの国境を越えた転送はコンプライアンス上の障壁に阻まれています。匿名化されたメタデータでさえ、高感度の健康情報として分類されることが多くあります。その結果、病院は規制リスク、長期にわたる承認サイクル、ならびにビジネスアソシエイト契約(BAA)、サイバーセキュリティ認証、データ匿名化に関連する管理上の課題に直面しています。これらの課題により、多くの施設は接続機能をオフにするか、オンプレミス分析に移行し、予測モデルの精度と高度化を損なっています。機関をまたいだ多様なデータセットの共有制限はAI開発を妨げ、アルゴリズムの改良を遅らせ、世界的な導入施設全体でのベンチマーク品質を低下させます。さらに、クラウドエッジ融合モデルは二重処理リスクによる課題に直面し、暗号化されたリアルタイムストリーミングは外科的コラボレーションツールの有効性を妨げる可能性があります。最終的に、これらのコンプライアンス主導の課題はベンダーコストを増大させ、製品展開を遅らせ、高度なクラウドベースのロボット工学へのアクセスを制限し、AI強化型外科用ロボットエコシステムの成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リハビリテーション需要の高まりの中での外科用の優位性

外科用システムは2025年の医療用ロボットシステム市場において26.35%のシェアを維持し、成熟した償還コードと外科医間の広範なトレーニングパイプラインに支えられています。利用は泌尿器科、婦人科、一般外科、整形外科手術に及び、ダ・ヴィンチの累積手術件数は世界で1,500万件を超えています。サイバーナイフなどのプラットフォームが主導する放射線外科におけるオンコロジー用途は89.3%の局所腫瘍制御率を示し、臨床的受容を強化しています。

リハビリテーションソリューションは収益では後れを取っていますが、公的資金による脳卒中プログラムを背景に急速に拡大しています。外骨格セッションはより高い治療強度を提供し、初期の医療経済研究では従来の理学療法と比較して機能回復が15%速いことが示されています。これらの要因が組み合わさり、リハビリテーションロボット工学は医療用ロボットシステム市場内で最速の18.48%のCAGRへと押し上げられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが継続的収益を牽引

消耗品の機器・アクセサリーは2025年の医療用ロボットシステム市場シェアの50.35%を占めており、すべての手術でステープラー、トロカール、エネルギーチップなどの単回使用品が必要とされるためです。スループットの高い病院はコンソール1台あたり1日平均7件のロボット手術を行い、このペースにより一括価格割引後もベンダーに二桁のマージンを確保しています。ロイヤルティを強固にするため、サプライヤーは消耗品を自動補充し患者記録に直接請求を記録するスマート在庫キャビネットを導入し、1件あたりの看護師の時間を12分短縮しています。

リース、保証、ソフトウェア、トレーニングを含むサービスは、プロバイダーが資本ロックインよりも運営費モデルを好むため、18.3%のCAGRでさらに速く拡大しています。複数年の「サービスとしてのシステム」パッケージは現在、無制限の機器、予知保全、および新しいハードウェアを必要とせずにAIガイダンスを強化する四半期ごとのソフトウェアアップデートをバンドルしています。カリフォルニア大学ヘルスネットワークなどの病院は、仮想現実(VR)リハーサルモジュールをホストするサブスクリプションポータルへの移行後、稼働率が2%向上し、新しい外科医の資格認定が9%速くなったと報告しています。ベンダーはますます料金水準を手術件数に連動させ、経済性を利用率と一致させ、更新をほぼ摩擦のないものにしています。

用途別:神経学が成長エンジンとして台頭

一般外科は2025年の医療用ロボットシステム市場の29.15%のシェアを維持し、腹腔鏡手術と比較して合併症後の削減率が最大40%に達する胆嚢摘出術、肥満手術の修正、腹側ヘルニア修復などの高頻度手術を活用しています。米国とフランスの償還当局は、24ヶ月のフォローアップで腹腔鏡手術とコスト同等の場合にロボット工学を償還するバンドル支払いを承認し、持続的な需要を牽引しています。外科医は動作スケーリングと8K可視化が重要な血管近傍での精細な剥離を可能にすると評価しており、この能力により開腹手術への転換率が2%未満に抑えられています。

しかし、神経学は最も急速に成長しており、定位誘導システムが術中MRIと融合して深部脳ターゲットを0.5mmの精度で局在化することで18.1%のCAGRを記録しています。ロボット誘導脊椎固定術を実施する病院は、固定レベルあたりX線被曝が30%少なく、手術室時間が20分短縮されると報告しており、この節約により高件数リストで1日あたり追加の手術が可能になります。AI搭載の異常検出がリアルタイムで微小出血を検出し、腫瘍切除の安全性を高めています。これらの利点がドイツと韓国での支払者承認を支え、対象件数を拡大しています。

エンドユーザー別:外来センターが勢いを獲得

病院および統合型デリバリーネットワークは2025年の医療用ロボットシステム市場において依然として60.25%の市場シェアを占め、重篤ケアのバックアップと24時間365日のイメージングを活用して多象限のオンコロジーおよび心臓手術に対応しています。教育センターはロボット工学を研修医カリキュラムに組み込んでおり、1,000床規模の単一の学術病院が複数の診療科にわたって6〜8台のコンソールを運用し、資格認定パイプラインを通じてベンダーロックインを強固にしている場合があります。このような施設は、年間件数が1,500件を超えると価格が下がる段階的な機器価格を交渉し、ベンダーのフットプリントを拡大しながらマージンを維持しています。

外来手術センター(ASC)は18.05%のCAGRで成長しており、かつての整形外科スイートを日帰り退院率が症例の95%に達する多専門ロボットポッドに転換しています。米国メディケアの2025年外来規則により結腸切除術と前立腺摘除術がASC対象リストに追加され、早期採用者に年間7桁の収益機会を開く触媒となっています。より狭いフットプリントに対応するため、ベンダーはブームマウントアームと統合型煙排気装置を備えたコンパクトカートを展開しており、従来の装置と比較して14平方フィートを節約しています。一方、リハビリテーションクリニックは歩行訓練の新しいCPTコードの下で償還されるサブスクリプション型外骨格を試験的に導入しており、エンドユーザーのさらなる多様化を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:半自律型プラットフォームが優勢

2025年、遠隔操作型医療用ロボットは医療用ロボットシステム市場において54.65%の支配的なシェアを占めました。この急増は、精度の向上、合併症の減少、回復時間の短縮という説得力のあるエビデンスに牽引された病院における外科用コンソールの採用増加に起因しています。遠隔操作型システムのリーダーシップは、泌尿器科、婦人科、一般外科における手術件数の増加によってさらに強固なものとなっています。主要メーカーは導入済みベースのアップグレードだけでなく、機器・サービスから生み出される安定した収益の流れからも恩恵を受けています。しかし、課題も迫っています。高い設備投資、厳格な資格認定義務、長期にわたるトレーニング期間が、特に中規模病院での広範な採用を妨げています。さらに、システム間の相互運用性の制限や手術コストへの懸念が普及率をさらに低下させています。それにもかかわらず、遠隔操作型プラットフォームは世界規模で外科用ロボット工学の礎石であり続けています。

医療システムはロボットリハビリテーション、移動支援、ベッドサイドアシスタンス、物流自動化をますます採用しており、予測期間中に補助・協調型医療用ロボットが18.48%の成長率を記録しています。ロボット外骨格、療法ロボット、モバイル協調アシスタントへの需要は、高齢化人口、慢性疾患の負担増大、病院でのスタッフ不足によって牽引されています。これらのロボットシステムは運営上の負担を軽減するだけでなく、療法セッションを標準化し、患者エンゲージメントを高めます。このセクターの成長は、AI駆動型センシング技術の進歩と人間とロボットのより安全な相互作用によって支えられています。しかし、償還のギャップ、長期的な臨床エビデンスの不足、既存の病院ワークフローへのこれらの技術の統合の困難さなどの課題が重大な障壁をもたらしています。これらの課題にもかかわらず、これらのロボットの汎用性と比較的低い参入コスト(特に外科用ロボットと比較した場合)が、市場において最も急成長するセグメントとして位置付けています。

地域分析

北米は2025年に35.45%の収益を獲得し、明確なFDA承認経路、強力なベンチャー資金、ロボットコードの支払者受容によって支えられています。米国の外来センターは多専門ロボットスイートの統合を進めており、カナダの州入札は初期予算を管理するためにリースへとシフトしています。メキシコの民間病院は費用対効果の高い肥満手術および整形外科手術を求めるインバウンド医療観光客にサービスを提供するためにロボット工学を採用しています。

アジア太平洋地域は最も急速に成長している地域であり、公的資金、人口動態的圧力、保険加入人口の増加に牽引されて2031年まで17.6%のCAGRを記録しています。中国の第3層病院の調達がオンコロジーロボットの件数を加速させる一方、日本は国民保険制度の下で脳卒中後療法向けの外骨格に補助金を交付しています。インドの企業病院チェーンはケアを差別化し在外インド人患者を引き付けるためにロボットを採用しており、手術価格は西洋の対応施設より40〜60%低くなっています。

欧州は異質な支払者システムによって形成された緩やかながら着実な採用を示しています。ドイツの件数ベースの品質規則は特に内臓外科および心臓外科においてロボット投資を強制しています。英国のNICEは費用対効果の閾値を組み込み、採用のタイムラインを延ばしながらも持続可能な利用を確保しています。フランス、イタリア、スペインは地域クラスター全体でロボット資産を共有し、北欧諸国はアウトカムベンチマーキングのためにロボットデータフィードを国家レジストリに統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

医療用ロボットシステム市場は中程度に分散した状態を維持しています。Intuitive Surgicalは7,500台以上のダ・ヴィンチ導入システムと広範な外科医トレーニングカリキュラムを活用してシェアを守っていますが、新規参入者が価格を侵食しています。CMR Surgicalのモジュール式ヴェルシウスロボットは80カ国以上で承認を受け、より小さなフットプリントと柔軟なファイナンスを提供し、予算制約のある施設に訴求しています。

Johnson & JohnsonのOttavaプロトタイプは2025年2月に最初の人体手術を実施し、ポリフォニックデジタルエコシステムを通じてAIビジョンを統合するという同社の取り組みを示しました。Siemens Healthineersはイメージング、ナビゲーション、自動化されたCアーム位置決めを統合して緊密に結合された術中ワークフローを構築することでロボット工学の範囲を拡大しています。Strykerは整形外科ロボット工学においてリーダーシップを維持し、Smith+NephewのCORIニープラットフォームは新しいインサートの承認を確保し、用途の深みを維持しています。

戦略的には、ベンダーは継続的収益に注力する傾向があります。ハードウェアの革新だけではもはや差別化を保証できず、予知保全のためのAI分析、統合トレーニングモジュール、クラウド配信型アップグレードが顧客ロイヤルティを固定する鍵となっています。半導体およびクラウドプロバイダーとのパートナーシップがアルゴリズム開発を加速し、イメージングおよびナビゲーションにおける買収が能力のギャップを埋めています。

医療用ロボットシステム産業リーダー

Intuitive Surgical Inc.

Stryker Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zimmer Biometは2025年第1四半期の財務結果を報告し、ロボットソリューションの継続的な成長を示し、Z1トリプルテーパー大腿骨股関節システムとHAMMR自動化股関節外科インパクターシステムを主要な革新として強調しました。同社による足・足首整形外科技術のParagon 28の買収は、特化した外科用途におけるロボットポートフォリオと市場ポジションを強化します。

- 2025年4月:Smith+Nephewは2025年第1四半期の収益が14億700万米ドルであり、特に膝手術向けCORI外科システムにおけるロボット工学の強い成長を発表しました。同社はCORIシステムとの使用向けに設計された新しいLEGION内側安定型インサートのFDA承認を取得し、ロボット対応手術の能力を拡大しました。

- 2025年3月:Siemens Healthineersは、脊椎・骨盤手術中の手術時間を最大50%短縮する術中イメージング用の自動自走型Cアームシステム「Ciartic Move」を発表しました。このイノベーションは世界的な医療スタッフ不足に対処しながら、ワークフロー効率を改善し、外科チームの放射線被曝を低減します。

- 2025年2月:Johnson & JohnsonはFDA治験機器免除承認を取得した後、Ottava外科用ロボットによる最初の手術を完了し、ロボット手術プラットフォーム開発における重要なマイルストーンを達成しました。同社はまた、ポリフォニックデジタルエコシステムを通じた外科用ロボット工学へのAI統合を推進するためにNVIDIAとの協力を発表しました。

世界の医療用ロボットシステム市場レポートの範囲

医療用ロボットシステム市場レポートは、製品タイプ(外科用ロボットシステム、リハビリテーション用ロボットシステム、非侵襲的放射線外科ロボット、病院・薬局自動化ロボット、その他の製品タイプ)、コンポーネント(ロボットシステム、機器・アクセサリー、サービス(保守、トレーニング、サブスクリプション)、ソフトウェア・AIプラットフォーム)、用途(一般外科、整形外科、脳神経外科、心臓血管、婦人科、泌尿器科、オンコロジー、腹腔鏡・胸腔鏡手術、その他の用途)、エンドユーザー(病院・クリニック、外来手術センター、リハビリテーションセンター、在宅ケア設定)、自動化レベル(遠隔操作型、半自律型、自律型、補助・協調型)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 外科用ロボットシステム |

| リハビリテーション用ロボットシステム |

| 非侵襲的放射線外科ロボット |

| 病院・薬局自動化ロボット |

| その他の製品タイプ |

| ロボットシステム |

| 機器・アクセサリー |

| サービス(保守、トレーニング、サブスクリプション) |

| ソフトウェア・AIプラットフォーム |

| 一般外科 |

| 整形外科 |

| 脳神経外科 |

| 心臓血管 |

| 婦人科 |

| 泌尿器科 |

| オンコロジー |

| 腹腔鏡・胸腔鏡手術 |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| リハビリテーションセンター |

| 在宅ケア設定 |

| 遠隔操作型 |

| 半自律型 |

| 自律型 |

| 補助・協調型 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 外科用ロボットシステム | |

| リハビリテーション用ロボットシステム | ||

| 非侵襲的放射線外科ロボット | ||

| 病院・薬局自動化ロボット | ||

| その他の製品タイプ | ||

| コンポーネント別 | ロボットシステム | |

| 機器・アクセサリー | ||

| サービス(保守、トレーニング、サブスクリプション) | ||

| ソフトウェア・AIプラットフォーム | ||

| 用途別 | 一般外科 | |

| 整形外科 | ||

| 脳神経外科 | ||

| 心臓血管 | ||

| 婦人科 | ||

| 泌尿器科 | ||

| オンコロジー | ||

| 腹腔鏡・胸腔鏡手術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| リハビリテーションセンター | ||

| 在宅ケア設定 | ||

| 自動化レベル別 | 遠隔操作型 | |

| 半自律型 | ||

| 自律型 | ||

| 補助・協調型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療用ロボットシステム市場の現在の価値はいくらですか?

医療用ロボットシステム市場は2026年に179億2,000万米ドルと評価されており、2031年までに374億4,000万米ドルに達すると予測され、15.88%のCAGRを反映しています。

医療用ロボット導入においてどの製品カテゴリーが優位を占めていますか?

外科用ロボットシステムは2025年収益の26.35%でリーダーシップを保持しており、幅広い専門分野のカバレッジと確立された償還フレームワークに支えられています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターは入院設定と比較して30〜40%のコスト削減を実現し、2031年にかけて18.05%のCAGRを記録しており、ロボット手術件数の拡大において極めて重要な役割を果たしています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は最速の17.6%のCAGRを記録しており、中国、日本、韓国における公的資金と新興経済圏全体での保険加入率の上昇によって牽引されています。

ベンダーは病院の高い資本コストにどのように対処していますか?

メーカーおよびファイナンス会社は、初期設備投資を予測可能な運営費に転換するサブスクリプション・リース型モデルを展開しており、中所得市場での採用を加速させています。

人工知能は医療用ロボット工学においてどのような役割を果たしていますか?

AIは術中イメージングを強化し、機器の軌道を誘導し、予知保全を支援することで、外科的精度とシステム稼働率を総合的に向上させ、ベンダーにとって新たな差別化の層を形成しています。

最終更新日: