SCARAロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

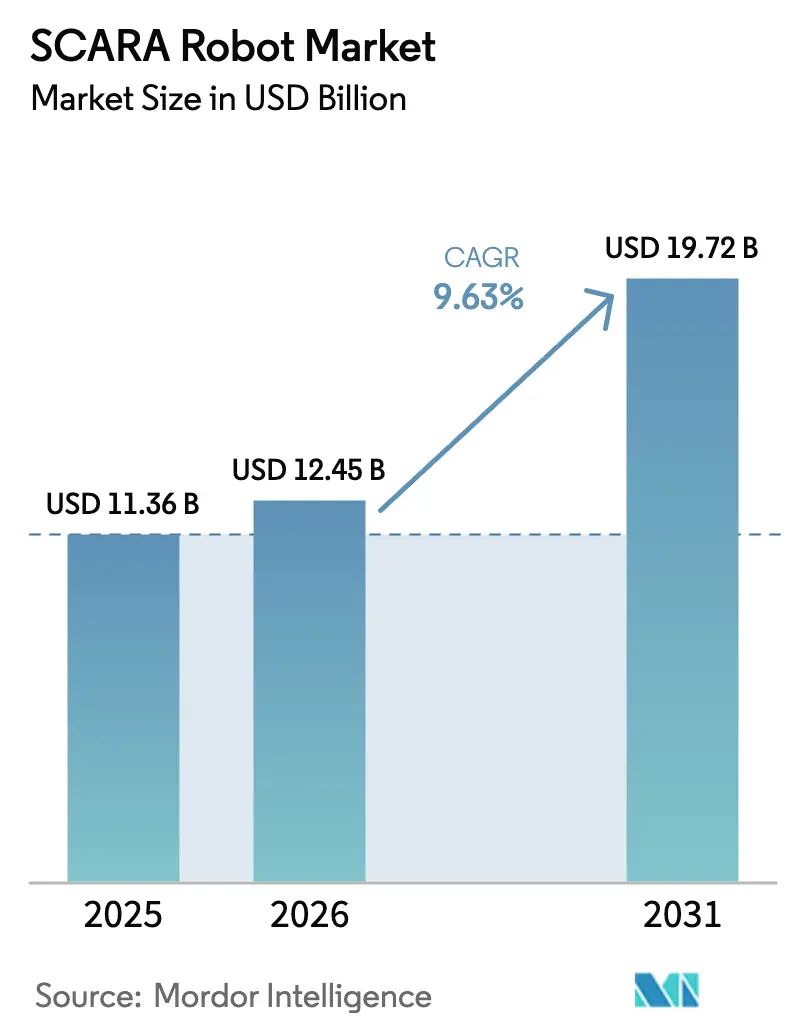

| 市場規模 (2026) | 12.45 十億米ドル |

| 市場規模 (2031) | 19.72 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSCARAロボット市場分析

2026年のSCARAロボット市場規模は120億4,500万USDと推定され、2025年の113億6,000万USDから成長し、2031年には197億2,000万USDに達する見通しで、2026年〜2031年にかけて9.63%のCAGRで成長します。精度が求められる組立工程への導入加速、モビリティの電動化の進展、および高賃金経済圏における労働力不足の拡大により、メーカーが設備投資予算の引き締めに直面する中でも需要は堅調に推移しています。北米および欧州における製造回帰(リショアリング)の取り組みの強化と、アジア太平洋地域全体での工場拡張の継続が、ユニット出荷台数をさらに押し上げています。同時に、ソフトウェア中心の価値創出—とりわけAIを活用した経路最適化やデジタルツインベースのコミッショニング—が購買基準に影響を与え始め、平均販売価格を押し上げています。これらの要因が相まって、複数産業にわたるエンドユーザーがSCARAロボットをより広範なモーションコントロールポートフォリオにおけるニッチ技術としてではなく、自動化の基盤プラットフォームとして捉えるようになっている理由が明確になっています。

レポートの主要ポイント

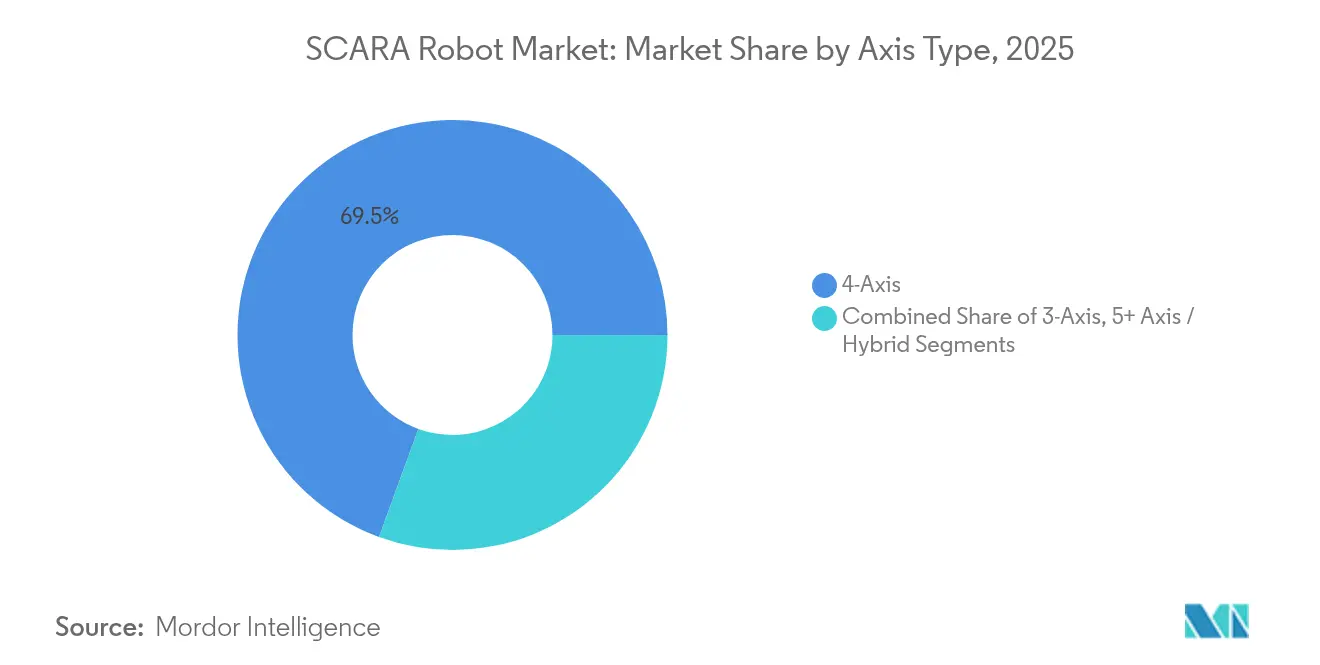

- 軸タイプ別では、4軸システムが2025年のSCARAロボット市場シェアの69.45%を占めてトップとなり、5軸以上/ハイブリッドユニットが2031年までに最速の13.78% CAGRを記録しました。

- ペイロード容量別では、5.01〜10 kgのカテゴリーが2025年のSCARAロボット市場規模の39.62%のシェアを占め、20 kg超のペイロードは2031年までに11.18% CAGRで拡大する見込みです。

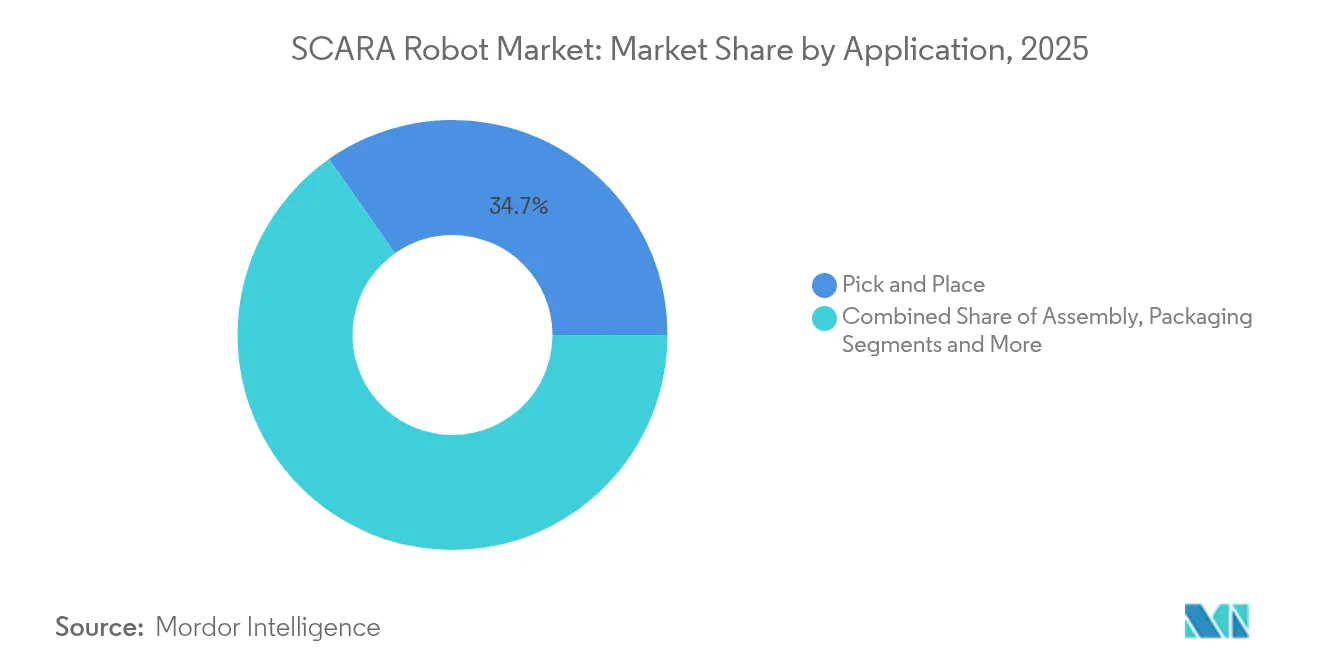

- 用途別では、ピック・アンド・プレースが2025年のSCARAロボット市場規模の34.74%を占めましたが、ディスペンシングおよびはんだ付けは2026年〜2031年にかけて11.96% CAGRで拡大しています。

- 産業垂直別では、電子・半導体が2025年に41.35%の収益シェアを保持し、自動車EVパワートレインは14.62% CAGRで成長する見込みです。

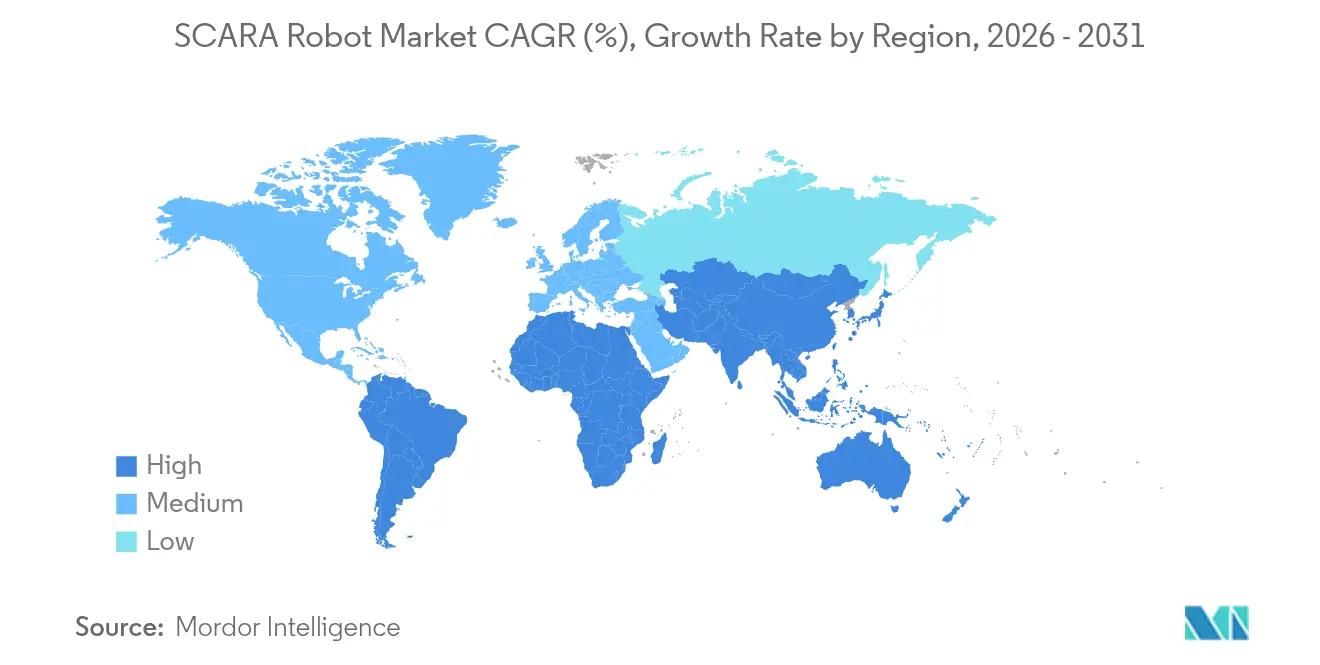

- 地域別では、アジア太平洋が2025年にSCARAロボット市場シェアの62.75%を占め、南米が2031年までに最速の9.94% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSCARAロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製造業における自動化の採用拡大 | +2.1% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 柔軟な組立ラインを求める電子機器の製品ライフサイクルの短縮 | +1.8% | アジア太平洋がコア、北米および欧州への波及 | 短期(2年以内) |

| 高賃金経済圏における人件費の上昇と熟練労働者の不足 | +2.3% | 北米および欧州、アジア太平洋都市部でも顕在化 | 長期(4年以上) |

| 協働ロボット安全規格とのSCARAアームの統合 | +1.4% | 欧州および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| EVバッテリーおよびモジュール組立工程からの需要 | +1.6% | 中国、欧州、北米に集中するグローバル | 短期(2年以内) |

| 工場自動化に向けた中小企業向け政府補助金プログラム | +0.9% | 日本、北米、および一部欧州諸国の国家プログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造業における自動化採用の拡大

自動車、医療機器、民生用電子機器分野のメーカーは2024〜2025年にかけて自動化プログラムを拡大し、SCARAロボットを活用して手動プロセスと完全自動化プロセスの橋渡しを行いました。Seiko Epson Corporationは長野工場に40億円(2,700万USD)を投資し、国内SCARA生産能力を年間15,000台から30,000台超へと5倍に拡大し、輸出主導の成長に向けて日本を位置づけました。[1]日刊工業新聞社, "エプソン、国内ロボット生産を5倍に増強," newswitch.jp 中国およびベトナムにおける同様の拡張プログラムにより設置ベースが拡大し、それがサーボモーターおよびドライブの地域サプライヤーエコシステムを触媒しました。ハードウェアとソフトウェアの垂直統合が深まるにつれ、早期採用者はコミッショニングサイクルの短縮と初回合格率の向上を報告しており、SCARAロボット市場を支える自動化の好循環を強化しています。

電子機器における製品ライフサイクルの短縮

民生用電子機器メーカーは2025年に平均モデル更新間隔を12ヶ月未満に短縮しました。Delta Systemsは20台以上のEpson SCARAロボットをプログラムして年間75万台のアワーメーターに対して225万箇所のはんだ付けを実施し、従来の治具と比較して総生産コストを半減させることで運用上の優位性を実証しました。同様のクイックチェンジの考え方は現在、通信機器や医療用ウェアラブルにも普及しており、工場ラインの再構成を容易にするコンパクトなフットプリントを持つ再プログラム可能なロボットへの需要を喚起しています。

高賃金経済圏における人件費の上昇と熟練労働者の不足

2024年、Closure Systems InternationalはFANUC SCARAユニットを導入した後、設備総合効率を2.5%から97.5%に改善し、月間生産量を25%(約3,000万個のクロージャー)増加させました。包装、プラスチック、食品加工分野における同様の成果は、賃金上昇と欠勤率の増加がROI計算を自動化へと決定的に傾けることを示しています。北米および西欧で失業率が数十年ぶりの低水準にある中、経営陣は段階的な人件費削減よりも安定したスループットを優先しており、SCARAロボット市場の長期的な成長を確固たるものにしています。

協働ロボット安全規格とのSCARAアームの統合

ISO/TS 15066への準拠により、SCARAロボットは人間とロボットが混在する作業セルでケージなしで機能することが可能になりました。Precise AutomationのPF400は、統合コントローラーと力制限設計を組み合わせてセットアップとフロアスペースのニーズを最小化し、ライフサイエンスラボや小規模電子機器組立における新たなユースケースを開拓しています。エンドユーザーは従来の安全柵と比較して安全インフラコストが30〜40%低減したと報告しており、以前は採算が取れなかった自動化プロジェクトを財務的に実行可能な導入案件に転換しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)と総所有コスト | -1.2% | 新興市場の中小企業に特に影響するグローバル | 中期(2〜4年) |

| 高ペイロード(20 kg超)SCARAデザインにおける技術的制限 | -0.8% | 自動車および重工業への影響が大きいグローバル | 長期(4年以上) |

| 精密波動歯車装置およびサーボモーターのサプライチェーンリスク | -1.1% | アジアサプライヤーに依存する地域に集中するグローバル | 短期(2年以内) |

| 接続された工場フロアロボットに対するサイバーセキュリティコンプライアンスコストの上昇 | -0.7% | 北米および欧州、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)と総所有コスト

政府のインセンティブは中小規模メーカーの資金調達ギャップを縮小しましたが、完全には解消していません。ノースダコタ州のAutomate NDプログラムは2024年に18件のプロジェクトに対して500万USDを承認しましたが、680万USDを要求する24件の提案は未採択のままであり、潜在的な需要を浮き彫りにしています。補助金が購入価格の30〜40%をカバーする場合でも、企業は取締役会が定める回収期間を超える統合、トレーニング、保守費用を負担しなければならず、SCARAロボット産業の完全な普及を抑制しています。

高ペイロード設計における技術的制限

水平アーム構造は20 kgを超えるペイロードでは剛性が低下し、OEMはキャスティングを厚くするかサイクルタイムを遅くすることを余儀なくされます。FANUCのSR-20iAは、1,100 mmリーチで20 kgのペイロードを達成することで課題の一部に対処していますが、オフアクストルクでは6軸の対応機種には及びません。[2]FANUC America, "SR-20iA製品シート," fanucamerica.com より重いバッテリーモジュールとドライブトレインハウジングが生産に入るにつれ、一部の自動車メーカーは多関節またはガントリープラットフォームに移行しており、重工業におけるSCARAロボット市場の到達可能な上限を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軸タイプ別:高度な構成がイノベーションを牽引

4軸プラットフォームは2025年のSCARAロボット市場において69.45%のシェアを維持しました。これはコストとスループットの最適なバランスを実現しているためです。電子機器、プラスチック、FMCG(日用消費財)メーカーが習熟したプログラミング環境を好んだことから、従来のアーキテクチャへの需要は2025年を通じて継続しました。一方、5軸以上/ハイブリッドユニットは13.78% CAGRを記録する見込みで、以前は6軸アームに委ねられていたワークロードを吸収しながら、より短いタクトタイムを必要とする用途に対応しています。早期採用者は、5番目の回転関節を追加した後、SCARAレベルの繰り返し精度を維持しながらサイクルパフォーマンスが15〜20%向上したと報告しています。この文脈において、民生用デバイスエンクロージャーのより厳しい公差を補正するAI対応ビジョンパッケージをOEMが統合するにつれ、高度な構成のSCARAロボット市場規模は着実に拡大するはずです。3軸バリアントは販売台数は控えめながら、コスト重視のピック・アンド・プレースステーションに根強く残っています。

ラインの複雑さが増すにつれ、インテグレーターは4軸ユニットが大まかな位置決めを担い、ハイブリッドユニットが精密な挿入を行う混合フリートを導入しています。ソフトウェア同期によって実現されるこのオーケストレーションにより、小ロット受託製造における段取り替え時間が最大60%短縮されました。同時に、モジュール式アームキットへの需要により現地改造が可能となり、設置済みベースの寿命が延長され、技術ミックスが変化する中でも4軸の市場シェアが堅調に維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ペイロード容量別:重作業用途が需要を再形成

5.01〜10 kgのセグメントは、プリント回路基板、スマートフォンサブアセンブリ、化粧品包装との整合性から、2025年のSCARAロボット市場規模において最大の39.62%のシェアを獲得しました。しかし、20 kg超のカテゴリーは、自動車のセル・トゥ・パック組立ラインがグローバルに立ち上がるにつれ、11.18% CAGRを記録する見込みです。FANUCのSR-20iAは、以前は2台の6軸ロボットを必要としていた作業を統合することでセルレベルの投資コストを削減し、経済的な合理性を実証しました。10.01〜20 kgのカテゴリーは橋渡し的な役割を果たしており、重量と精度の両方を必要とするインバーターケーシングなどのティア1自動車部品での採用が加速しています。

5 kg以下のペイロードは、繊細な取り扱いが重量制限を補うダイボンディングやマイクロ流体工学において引き続き重要です。これらの階層化は総じて、汎用ユニットと高度専門化モデルの間の拡大する乖離を示しており、価値が生のペイロードからソフトウェアおよびセンシングのアドオンへと移行するにつれて価格が合理的に維持されるパターンを示しています。

用途別:ディスペンシング技術が成長を牽引

ピック・アンド・プレースは2025年の出荷量の34.74%を維持しましたが、成熟に伴い成長は鈍化しました。対照的に、ディスペンシングおよびはんだ付けのユースケースは、ミクロンレベルの接着剤およびフラックス塗布を必要とするギガファクトリーの建設により、11.96% CAGRで拡大しています。エンドユーザーは、手動治具からSCARAベースの精密トラックに切り替えた後、初回合格率が10パーセントポイント以上改善したと報告しており、手直しがコスト的に許容できないバッテリー組立において重要な節約となっています。組立工程は白物家電および電動工具製造のバックボーンとして残り、包装は直接消費者向け配送フォーマットから新たな勢いを得ています。

マテリアルハンドリングの役割では、SCARAユニットとAMR(自律移動ロボット)を組み合わせてキッティングと最終組立の間の継続的なフローを実現することが増えています。検査・テストはまだ初期段階ですが、30 µm未満の繰り返し精度から恩恵を受けており、台湾の半導体バックエンドラインでは、ツインカメラSCARAセルが毎時600ユニット(UPH)で28 nmロジックダイを検査し、オフライン抜き取り検査を削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

産業垂直別:自動車EV変革が加速

電子・半導体は2025年に41.35%のシェアで収益をリードし、中国と韓国全体のスマートフォン、データセンター、メモリファブに支えられました。しかし、自動車EVパワートレインは年率14.62%の成長が予測されており、機器サプライヤーのロードマップを再形成しています。VolkswagenのFoshan拠点は、100台のロボットを使用して年間30万個のバッテリーパックを組み立てることでスケールを実証しました。この実績がBYD、GM、Stellantisによる並行投資を誘発し、高剛性SCARAプラットフォームへの新たな資本を投入しています。

医薬品および医療機器は、cGMP(現行適正製造規範)の義務が閉ループ生産を促進することから、安定した需要を維持しています。食品・飲料用途は、アレルゲン交差汚染を低減する圧力の下で緩やかに拡大し、乳製品およびベーカリーのプロセッサーが手動コンベヤーを防水仕様のSCARAセルに置き換えています。物流・倉庫業は依然として多関節またはデルタロボットに大きく依存していますが、eグロサリーのマイクロフルフィルメントにおける実証事例は、コンパクトなSCARAソーターの将来的な普及を示唆しています。再生可能エネルギー部品、特に太陽光発電ジャンクションボックスのはんだ付けは、初期段階ながら戦略的な追い風を提供しています。

地域分析

アジア太平洋は2025年のグローバル出荷台数の62.75%を占め、中国、日本、韓国の相互に絡み合ったサプライチェーンに支えられました。政府のスマートファクトリー補助金により、中堅電子機器サブコントラクターの回収期間が18ヶ月未満に短縮され、SCARAロボット市場における地域のリーダーシップが確固たるものとなりました。ベトナムとインドが輸出志向のクラスターを拡大するにつれ、2025年も資本投資の勢いが続きましたが、サーボ統合における人材不足が潜在的なボトルネックとなっています。

欧州は安定した16.85%の収益貢献を維持し、プレミアム自動車および医薬品プロジェクトに牽引されました。欧州の厳格な安全指令が協働グレードのSCARAバリアントへの移行を加速し、ブラウンフィールド施設が周辺フェンスなしで既存ラインを改造できるようになりました。ドイツとイタリアが地域需要の3分の2を占め、スウェーデンとスペインのバッテリーメガファクトリーがさらなる出荷量増加をもたらす見込みです。

北米では、製造回帰(リショアリング)とインフレ削減法の国内コンテンツ規則に関連した新たな関心が高まりました。ティア1サプライヤーはアジアからの完成品輸入から国内調達へとシフトし、ターンキーMES接続を提供する米国インテグレーターのSCARAロボット市場規模を拡大しました。しかし、小ロット受託製造業者は依然として統合コストを障壁として挙げており、今後の税額控除が恒久化されれば上昇余地があることを示唆しています。

南米は、主にブラジルが2024年にグローバル製造業ランキングで25位に返り咲いたことにより、最速の9.94% CAGRの見通しをもたらしました。しかし、通貨変動とクレジットスプレッドにより、多くのプロジェクトがパイロット規模に留まりました。一方、中東・アフリカはグローバル出荷量の2.90%未満に留まりましたが、サウジアラビアの民生用電子機器組立に関する地域コンテンツ義務と南アフリカの自動車輸出プログラムが、段階的な採用に向けた萌芽を提供しています。

競合環境

市場集中度は中程度を維持しています。FANUC、ABB、Epson、Yaskawa、Stäubliは2024年に合計で推定55〜60%のシェアを保持し、EstunやEfortなどの中国国内ブランドが価格重視のニッチ市場でフットプリントを拡大しました。FANUCは2024年度の産業用ロボット売上が16%減少したと報告し、電子機器需要の循環的な低迷を原因として挙げました。[4]The Robot Report, "FANUC産業用ロボット売上が16%減少," therobotreport.com Yaskawaのロボティクス収益は、中国本土での支出延期により2024年度に9.5%減少して2,616億円(17億5,000万USD)となりました。ABBは戦略的焦点を鋭化するため、23億USDのロボティクス部門のスピンオフを発表し、2025年4月の投資家向け通知でこれを確認しました。

競争はソフトウェアエコシステムをますます重視しています。FANUCはイベリア施設のスペースを4倍に拡大し、トレーニングベイを追加して顧客の立ち上げ時間を短縮することで欧州でのプレゼンスを強化しました。EpsonはGyroplus振動減衰機能をエッジAIコントローラーとバンドルし、より大きなモーターなしに加速曲線を自己調整してサイクルタイムを改善しました。小規模企業は垂直特化によって差別化を図っており、Precise Automationはラボ自動化をターゲットとし、Mecademicは光学機器組立向けにナノ精度アームを位置づけています。

2024年の波動歯車装置不足により一部のOEMがギアボックスの再設計を余儀なくされた後、サプライチェーンの強靭性が戦略的なレバーとなりました。自社製ギア生産または複数の認定サプライヤーを持つ企業は納期を守り、シェアを獲得しました。障害物認識アルゴリズムおよび力適応型グリッピングに関する特許出願は、次のフロンティアが純粋に機械的なアップグレードではなく、知覚とコンプライアンスの組み合わせになることを示唆しています。

SCARAロボット産業リーダー

Fanuc Corporation

ABB Ltd.

Yaskawa Electric Corporation

Mitsubishi Electric Corporation

Omron Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:日本の中小企業庁が中小企業向け自動化投資補助金プログラムの第3ラウンドを開始しました。

- 2025年4月:ABBがロボティクス部門を2026年第2四半期までに独立上場会社としてスピンオフする計画を確認しました。

- 2025年3月:Charge RoboticsがSOLV Energyとのパイロット実施後、ポータブル太陽光発電所組立プラットフォームに向けて2,200万USDを調達しました。

- 2025年2月:FANUC Corporationがスペインのサン・クガット・デル・バジェスにあるFANUC IBERIAオフィスの移転と4倍規模への拡張を完了しました。

グローバルSCARAロボット市場レポートの調査範囲

SCARAロボット市場は、高速・高精度・反復作業向けに設計された選択的コンプライアンス組立ロボットアーム(SCARA)ロボットの開発、製造、販売を包含しています。これらのロボットは主に、組立、ピック・アンド・プレース、包装、マテリアルハンドリングなどの産業自動化用途に使用されています。市場には関連ソフトウェア、統合サービス、ロボティクス技術の進歩も含まれます。

SCARAロボット市場は、軸タイプ(3軸、4軸、その他の軸タイプ)、ペイロード容量(5 kg以下、5.01〜10 kg、10 kg超)、用途(組立、ピック・アンド・プレース、包装、マテリアルハンドリング、検査、その他の用途)、産業垂直(電子・半導体、自動車、医薬品、食品・飲料、物流・輸送、その他の産業垂直)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 3軸 |

| 4軸 |

| 5軸以上/ハイブリッド |

| 5 kg以下 |

| 5.01〜10 kg |

| 10.01〜20 kg |

| 20 kg超 |

| 組立 |

| ピック・アンド・プレース |

| 包装 |

| マテリアルハンドリング |

| 検査・テスト |

| ディスペンシングおよびはんだ付け |

| 電子・半導体 |

| 自動車 |

| 医薬品および医療機器 |

| 食品・飲料 |

| 物流・倉庫業 |

| 再生可能エネルギー部品 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN-5 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 軸タイプ別 | 3軸 | ||

| 4軸 | |||

| 5軸以上/ハイブリッド | |||

| ペイロード容量別 | 5 kg以下 | ||

| 5.01〜10 kg | |||

| 10.01〜20 kg | |||

| 20 kg超 | |||

| 用途別 | 組立 | ||

| ピック・アンド・プレース | |||

| 包装 | |||

| マテリアルハンドリング | |||

| 検査・テスト | |||

| ディスペンシングおよびはんだ付け | |||

| 産業垂直別 | 電子・半導体 | ||

| 自動車 | |||

| 医薬品および医療機器 | |||

| 食品・飲料 | |||

| 物流・倉庫業 | |||

| 再生可能エネルギー部品 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN-5 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのSCARAロボット市場の予測値は?

SCARAロボット市場は9.63% CAGRで2031年までに197億2,000万USDに達する見込みです。

現在SCARAロボット市場をリードしている地域はどこですか?

アジア太平洋は、電子機器および自動車の密なサプライチェーンにより、2025年に62.75%の市場シェアでリードしています。

最も成長が速い用途セグメントはどれですか?

ディスペンシングおよびはんだ付けは、EVバッテリーおよび半導体パッケージングラインが高精度の接着剤およびはんだ塗布を必要とすることから、11.96% CAGRで拡大する見込みです。

5軸以上/ハイブリッドSCARAロボットが注目を集めている理由は何ですか?

SCARAレベルの速度を維持しながら6軸に近い性能に迫る追加の器用さを提供し、13.78% CAGRの見通しをもたらしています。

中小メーカーにとっての主な障壁は何ですか?

補助金プログラムやリースオプションにもかかわらず、高い初期設備投資(CAPEX)と総所有コストが主な障壁として残っています。

競合環境はどの程度集中していますか?

上位5社がグローバル収益の60%強を支配しており、地域の挑戦者に余地がある中程度の集中度を示しています。

最終更新日: