モバイルロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.03 十億米ドル |

| 市場規模 (2031) | 37.33 十億米ドル |

| 成長率 (2026 - 2031) | 27.61% CAGR |

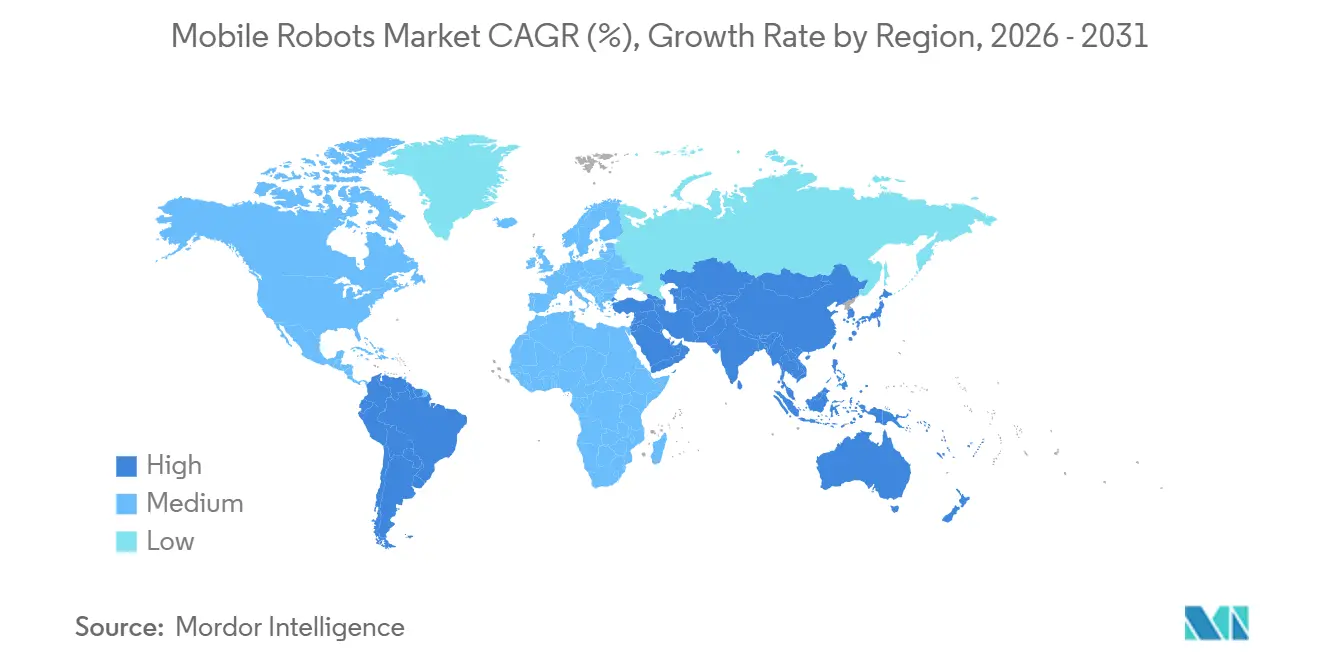

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルロボット市場分析

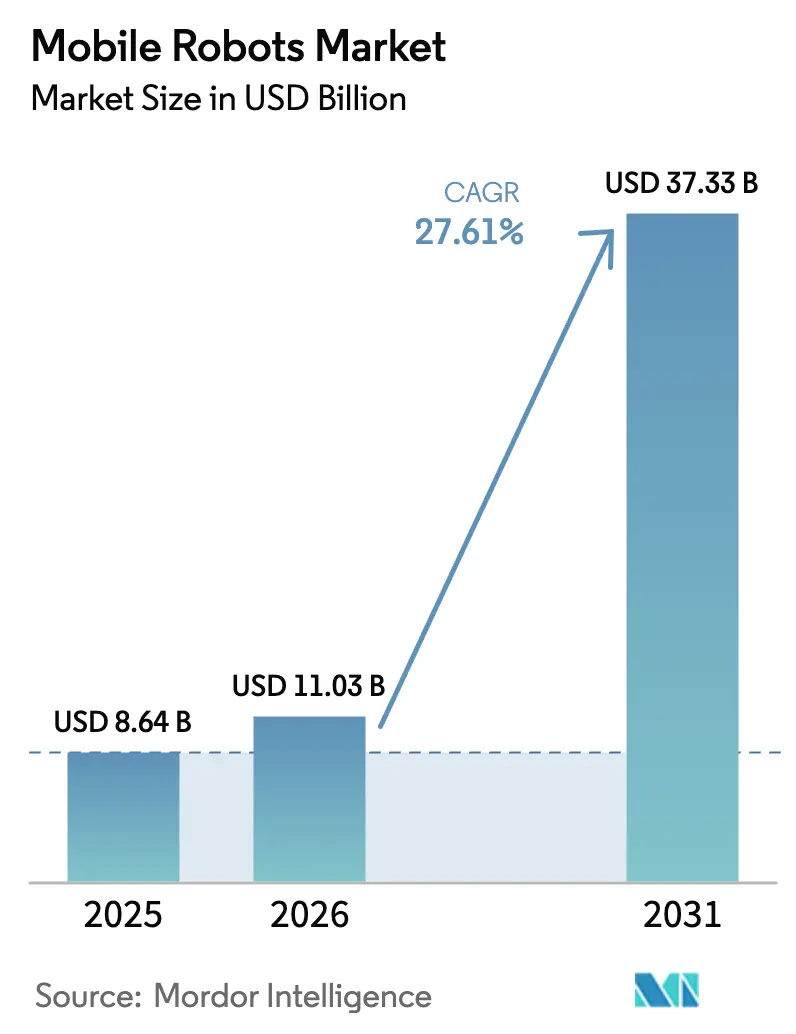

モバイルロボット市場規模は、2025年に86億4,000万USD、2026年に110億3,000万USDと予測され、2031年までに373億3,000万USDに達し、2026年から2031年にかけて年平均成長率(CAGR)27.61%で成長する見込みです。この急成長は、事業者がマテリアルハンドリングをとらえる視点が、戦術的なコスト管理から、フルフィルメント速度・労働生産性・資本効率を高める戦略的レバーへと移行していることを反映しています。かつてコンベヤーベルトと手作業のピッカーに依存していたフルフィルメントセンターは、現在50〜200台の自律型ユニットからなるフリートを導入し、受注から出荷までのサイクルを数時間から数分に短縮し、数ヶ月にわたる土木工事なしにスケーラブルな処理能力を実現しています。プロジェクトが数週間で完了し、数百万ドル規模の稼働停止を回避できるため、ユニットエコノミクスはモバイルソリューションに有利に働きます。ベンダー間の競争は激しく、中国系参入企業が既存企業の価格を下回ったことでマージンは圧縮されていますが、急速なトップライン成長がAIナビゲーション、サービスとしてのバッテリー、5Gフリートオーケストレーションにおけるイノベーションを引き続き促進しています。

主要レポートのポイント

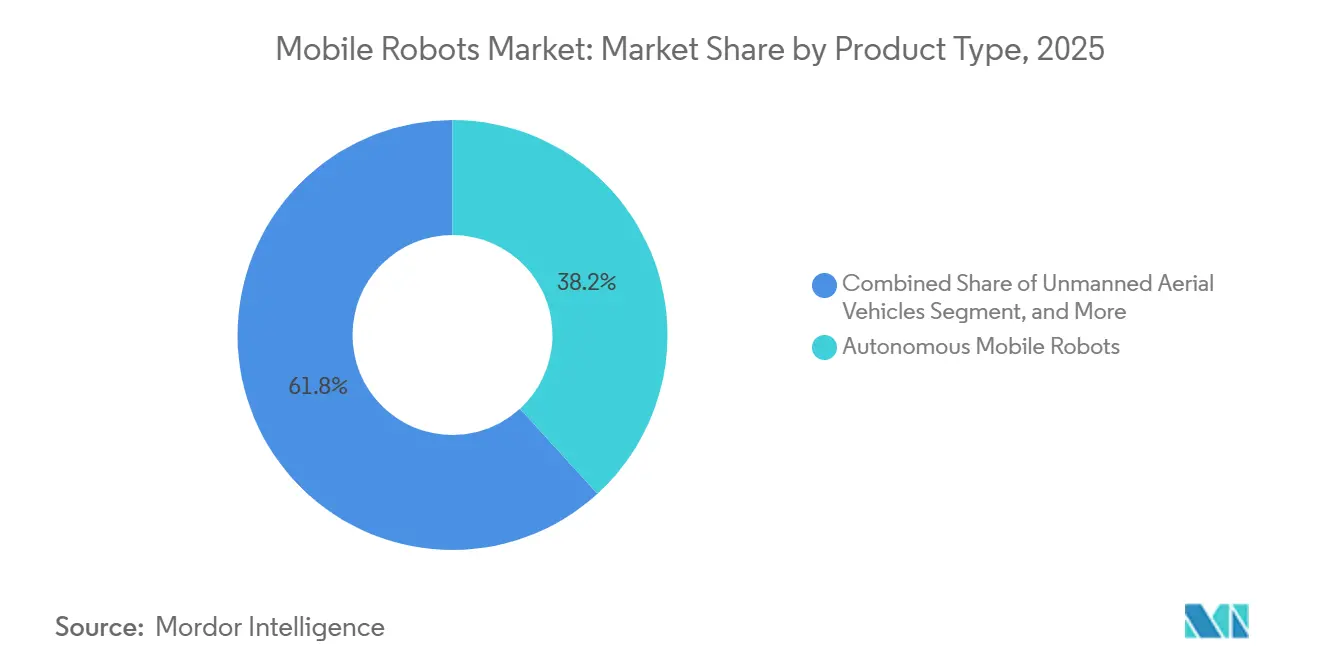

- 製品タイプ別では、自律型モバイルロボットが2025年のモバイルロボット市場シェアの38.21%を占め、自律型モバイルマニピュレーションロボットは2031年にかけてCAGR 28.73%で拡大すると予測されています。

- フォームファクター別では、ユニットロードおよびカートロボットが2025年のモバイルロボット市場規模の42.33%のシェアを占め、組立ライン用モバイルプラットフォームは2031年にかけてCAGR 28.43%で進展しています。

- ナビゲーション技術別では、LiDARベースのSLAMが2025年に43.67%の収益シェアを獲得し、カメラのみのビジョンシステムは2031年にかけてCAGR 28.69%で成長する見込みです。

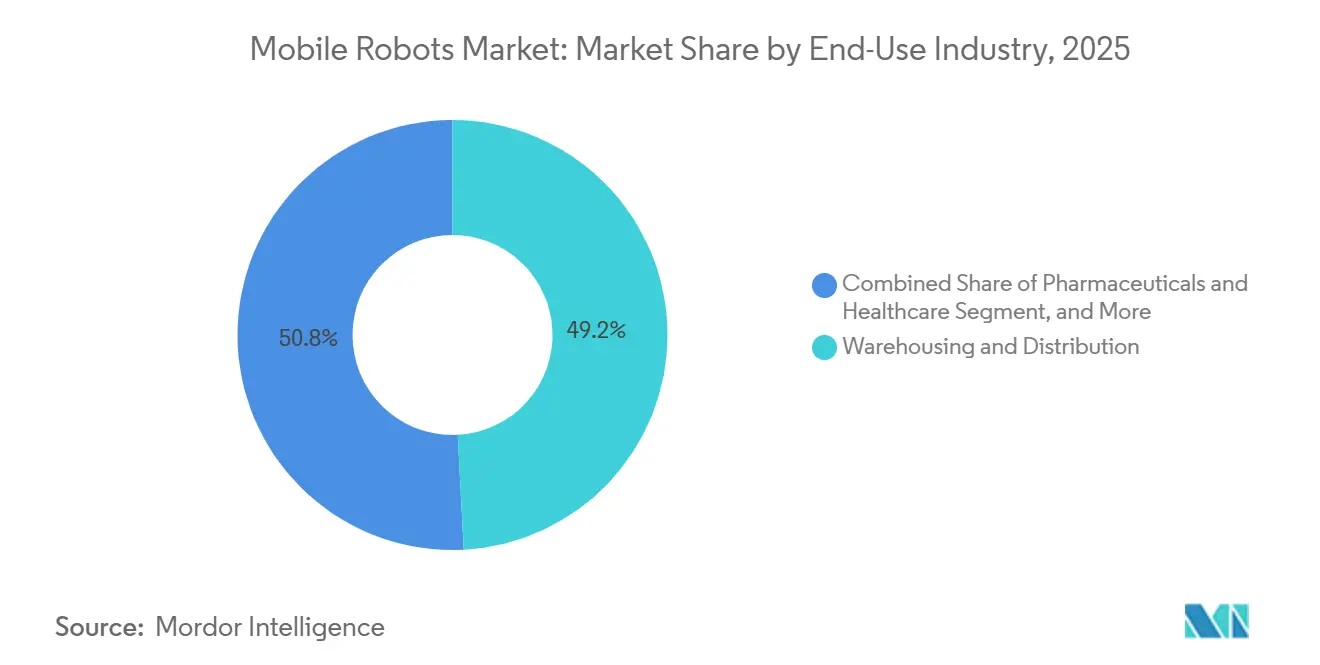

- 最終用途産業別では、倉庫・物流が2025年の支出の49.17%を占め、医薬品・ヘルスケアは2026〜2031年にかけてCAGR 28.62%で成長すると予測されています。

- ペイロード容量別では、100〜500キログラムを扱うロボットが2025年に37.22%のシェアを保有し、1,000キログラム超のプラットフォームは2031年にかけてCAGR 28.47%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年に44.69%の収益シェアでトップとなり、中東は2031年にかけて最速のCAGR 28.66%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマース倉庫自動化の急増 | +6.8% | 北米、欧州、アジア太平洋の都市圏クラスターで最も高い強度を持つグローバル規模 | 短期(2年以内) |

| 労働コストの上昇と熟練労働者不足 | +5.9% | 日本、ドイツ、米国、韓国で最も深刻なグローバル規模 | 中期(2〜4年) |

| AIおよびセンサーフュージョンの進歩による自律コストの削減 | +5.2% | 北米・欧州での早期採用、アジア太平洋への急速な普及を伴うグローバル規模 | 中期(2〜4年) |

| 大規模フリートオーケストレーションを可能にする5Gプライベートネットワーク | +4.1% | 北米、欧州、中国に集中した展開を伴うグローバル規模 | 長期(4年以上) |

| 初期設備投資(CAPEX)を低減するサービスとしてのバッテリー | +3.3% | 中規模事業者の間で北米・欧州での採用が最も強いグローバル規模 | 中期(2〜4年) |

| 展開を加速するカーボンニュートラル物流の改修 | +2.3% | 欧州および北米、中東・アジア太平洋での新興の牽引力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース倉庫自動化の急増

2024年から2025年にかけて倍増した受注量により、事業者は人員を40〜60%拡大するか、ピッキング・仕分け・在庫ステージングを10分の1の労働時間で行うモバイルロボットのフリートを導入するかの選択を迫られました。Amazonは2025年末までに75万台超のモバイルユニットを配備し、ピック時間を90秒から10秒未満に短縮して、競合他社が追随しなければ顧客を失うリスクを負う速度基準を設定しました。サードパーティ物流プロバイダーは年率35%でロボットを採用し、2025年に着工した米国の新規倉庫の70%が、自律型フリートに最適化された天井高・通路幅・電源設備を備えて建設されました。[1]製造・貿易部門、「月次倉庫建設着工件数」、census.gov 消費者が小売業者の規模に関わらず当日配送を期待するようになった今、自動化は恒久的な要素となっています。

労働コストの上昇と熟練労働者不足

日本の生産年齢人口は2024年から2025年にかけて120万人減少し、工場賃金が8%上昇したことで、自動車部品メーカーはトルク締め付けや品質検査にモバイルマニピュレーターを導入するようになりました。[2]統計局、「人口推計2025年」、stat.go.jp ドイツでは2025年に物流分野の未充足求人が18万件に達し、前年比15%増となった一方、米国の倉庫労働者の賃金は時給19.50USDに達し、手作業の労働経済性を圧迫しています。韓国は2027年までに工場労働力の25%不足を見込んでおり、ロボットによる代替への構造的需要を強化しています。この人口動態の重荷は、景気循環的な低迷期においても二桁台の採用率を保証します。

AIおよびセンサーフュージョンの進歩による自律コストの削減

トランスフォーマーベースの深度推定により、LiDARと比較してハードウェアコストを70〜85%削減するカメラのみのナビゲーションが可能となり、15,000USD未満の価格帯のエントリーレベルロボットの実現につながっています。Teslaのビジョンのみを使用するOptimusは、商業環境における単眼深度推定の有効性を実証し、エッジ推論チップは現在消費電力を60%削減し、稼働時間を14時間に延長しています。屋内物流においてLiDARと同等の信頼性を持つことで、高スループットサイトの総所有コストは12ヶ月を下回り、大規模採用を促進しています。

大規模フリートオーケストレーションを可能にする5Gプライベートネットワーク

プライベート5Gは10ミリ秒未満のレイテンシと99.99%の稼働率を実現し、エンタープライズWi-Fiから飛躍的な進歩をもたらします。DHLのライプツィヒ大型ハブは、2025年初頭に5Gネットワークを稼働させた後、150台の自律型ユニットをリアルタイムで同期させ、処理時間を30%削減しました。[3]イノベーションレポート、「ライプツィヒハブにおけるプライベート5G」、group.dhl.com Qualcommの200USD程度の手頃なモジュールにより、1日1万件以上の注文を処理する施設でも5Gが実用的となり、決定論的な接続性がフリートの可用性を高め、スループットに直接数百万ドルの価値をもたらします。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資(CAPEX)と投資対効果(ROI)の不確実性 | -4.7% | 南米、アフリカ、東南アジアの中小規模事業者の間で特に敏感なグローバル規模 | 短期(2年以内) |

| 既存サイトの接続性の制限 | -3.8% | 2015年以前に建設された北米・欧州の既存施設に集中したグローバル規模 | 中期(2〜4年) |

| 安全認証済みAMRソフトウェアフレームワークの不足 | -2.6% | 欧州・北米で規制上のボトルネックが最も深刻なグローバル規模 | 中期(2〜4年) |

| 半導体およびLiDARサプライチェーンの不安定性 | -2.1% | アジア太平洋の製造ハブで最大の混乱が生じるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CAPEX)と投資対効果(ROI)の不確実性

10台のロボットによるパイロット導入には50万USDの初期費用が必要であり、100台規模のシステムは500万USD超の資本を要するため、多くの中堅流通業者には負担が大きすぎます。統合・トレーニング・プロセス再設計により初期見積もりが30〜50%膨らみ、ベンダーが約束する24ヶ月の回収期間が最長48ヶ月に延びることがあります。サービスとしてのバッテリーのサブスクリプションはCAPEXをOPEXに転換しますが、事業者がベンダーロックインと残存価値リスクを懸念するため、採用率はまだ低い水準にとどまっています。

既存サイトの接続性の制限

2015年以前に建設された倉庫は、通路が狭く、信号を遮断する鉄筋コンクリートが使用されており、Wi-Fiネットワークはバーコードスキャナー向けに設計されており、200台の自律型デバイスには対応していません。プライベート5Gネットワークの改修には30万〜80万USDのコストがかかる場合があります。床の補強や天井の改修には数週間の操業停止が必要となり、大幅な生産性損失につながる可能性がある一方、グリーンフィールドサイトはブラウンフィールドの同業者の3倍の速度でロボットを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:マニピュレーション対応プラットフォームが採用を加速

自律型モバイルロボットは2025年に38.21%のシェアを維持しましたが、倉庫が容易な搬送タスクを使い果たすにつれて成長は鈍化しています。自律型モバイルマニピュレーションロボットのモバイルロボット市場は、物品の搬送と作業工程の実行の両方を行う単一プラットフォームへの需要に牽引され、CAGR 28.73%で拡大すると予測されています。自動搬送車(AGV)は固定ルートで自動車ラインで稼働し、無人地上車両はGPSで十分な屋外ヤードで稼働しています。

25,000USD未満の協働アームを40,000USDのモバイルベースに統合することで、資本集約度が低下し、製品バリエーションが増加した際の段取り替え時間が短縮されます。医薬品クリーンルームはステンレス製・パーティクルフリーのマニピュレーターを好み、電子機器工場は18ヶ月の製品サイクルにわたる迅速な再配置性を重視します。搬送だけでは倉庫労働コストの30〜40%しか占めないため、マニピュレーションスタックを習得したベンダーは価格決定力を獲得します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フォームファクター別:組立プラットフォームがユニットロードを上回る

ユニットロードおよびカートロボットは2025年のフォームファクター収益の42.33%を占め、シンプルな機構と30,000USD未満の価格帯を活かしています。メーカーは固定コンベヤーを、マルチモデル生産に対応する再構成可能なベースに置き換えることが増えています。この転換により製造プロセスの柔軟性と効率性が高まり、組立ラインプラットフォームは予測期間中に最速のCAGR 28.43%を記録すると予測されています。

フォルクスワーゲンなどの自動車グループは、数ヶ月の稼働停止なしに同一ラインでバッテリー電気自動車、ハイブリッド車、内燃機関車を生産することで組立プラットフォームの有効性を実証しました。電子機器の組立業者は2年ごとに方向転換するため、製品ロードマップとともに移動できるハードウェアが資本承認を獲得します。自動運転フォークリフトおよびトウトラクターは1,000キログラム超の重量物の搬送に不可欠ですが、軽量製品がEコマースを席巻するにつれて対応可能なタスクは縮小しています。

ナビゲーション技術別:ビジョンシステムが性能差を縮小

LiDARベースのSLAMは2025年に43.67%の収益でトップとなりましたが、ハードウェアコストが500〜2,000USDに低下し、トランスフォーマーモデルがLiDARの精度の5%以内に達したことで、カメラのみのビジョンはCAGR 28.69%で成長しました。ベンダーは低価格のビジョンシステムラインを相次いで投入しており、コスト重視の事業者にとってより利用しやすくなっています。このトレンドにより、モバイルロボット市場におけるビジョンシステムの市場シェアが大幅に上昇すると予想されます。

LiDAR、カメラ、慣性ユニット、ホイールオドメトリを融合したハイブリッドスイートは、ミクロンレベルの位置決めが不可欠な半導体・医薬品ファブにおいてニッチな地位を維持しています。QRコードガイダンスは100USD未満のインフラにより静的レイアウトで継続して使用されていますが、現代の倉庫が必要とする柔軟性に欠けています。Locus RoboticsとGreyOrangeがLiDARの同等品より30%低い価格のカメラのみのモデルを発売した時点で転換点が訪れました。

最終用途産業別:規制対象の垂直市場が高マージンのニッチを創出

2025年、倉庫・物流が支出の49.17%を占めました。しかし2031年までに、医薬品・ヘルスケアが28.62%の予測シェアで最も急成長するセクターとして台頭する見込みです。60,000〜100,000USDの価格帯でFDA 21 CFR Part 11のトレーサビリティ認証を取得したロボットは、コンプライアンス、無菌性、そして人員では達成困難な24時間稼働という比類なき優位性を提供します。

自動車、電子機器、航空宇宙セクターのメーカーは、滞留コンベヤーを排除するためにロボットに注目しています。この転換により仕掛品バッファーが40%削減され、新製品ラインのためのフロアスペースが解放されています。一方、食品・飲料セクターの採用は遅れています。その理由は、ステンレス、IP69K、NSF規格への準拠によりコストが40〜60%上昇し、大量生産事業者にのみ経済的に成立するためです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ペイロード容量別:重量級ロボットが最後の手作業を排除

2025年、ペイロード容量100〜500キログラムのロボットが37.22%の市場シェアを占めました。一方、1,000キログラム超の容量を誇るプラットフォームは2031年にかけて堅調なCAGR 28.47%を達成すると予測されています。この成長は、産業全体にわたる大容量自動化ソリューションへの需要増加に牽引されています。時間当たり労働コストが30USDを超え、従業員離職率が50%を超える冷蔵倉庫環境では、2,500キログラムの揚重能力を持つ自律型フォークリフトが非常に費用対効果が高く、24ヶ月以内に投資回収を達成しています。これらのフォークリフトは、業務の最適化と手作業への依存度低減において不可欠な存在となっています。

リチウムイオン電池技術の進歩により、エネルギー密度が200 Wh/kgを超えるようになり、充電休憩なしに8〜10時間シフトの連続稼働が可能となっています。この進展により生産性と業務効率が大幅に向上しています。重量物・低品種の荷物を扱う自動車・家電などの産業は、固有の要件を満たすために重量級ロボットの採用を増やしています。一方、医薬品・電子機器などのセクターは、より軽量でコンパクトなロボットユニットを好みます。これらのユニットは、狭い通路を移動し、厳格なクリーンルーム基準を遵守するのに特に適しており、デリケートな環境での精度とコンプライアンスを確保しています。

地域分析

アジア太平洋地域は2025年に収益の44.69%を占め、独身の日のピーク時に数千台のモバイルロボットを稼働させる中国の大型仕分けハブと、工場自動化を加速させる日本の労働力不足を反映しています。インドのEコマースブームと韓国の急速な製品サイクルが地域の勢いを深めています。「中国製造2025」、「ソサエティ5.0」、インドの生産連動型インセンティブ(PLI)の下での政府インセンティブが設備投資を補助し、複数年にわたる成長軌道を確保しています。

中東はサウジアラビアの5,000億USD規模のビジョン2030物流推進とアラブ首長国連邦の地域Eコマースの拠点となる野望に牽引され、2031年にかけてCAGR 28.66%で前進しています。DP WorldとAramexは、越境小包の前年比35%成長を処理するガルフハブにロボットを統合しています。政府系ファンドが石油価格に関わらず資本を保証し、マクロの不安定性の中でもプロジェクトが進展することを確実にしています。

北米と欧州は相当規模の既存設備を誇りますが、新規受注のペースはブラウンフィールドの改修によって妨げられています。メキシコはニアショアリングの恩恵を享受し、南米は自動車工場でロボットの実験を行い、アフリカはインフラと関税の障壁を主因とする初期段階の課題に取り組んでいます。その結果、グローバルモバイルロボット市場は明確な分断を示しており、成熟地域が最適化に注力する一方、新興地域は5G対応のロボット中心施設への大胆な飛躍を遂げています。

競合環境

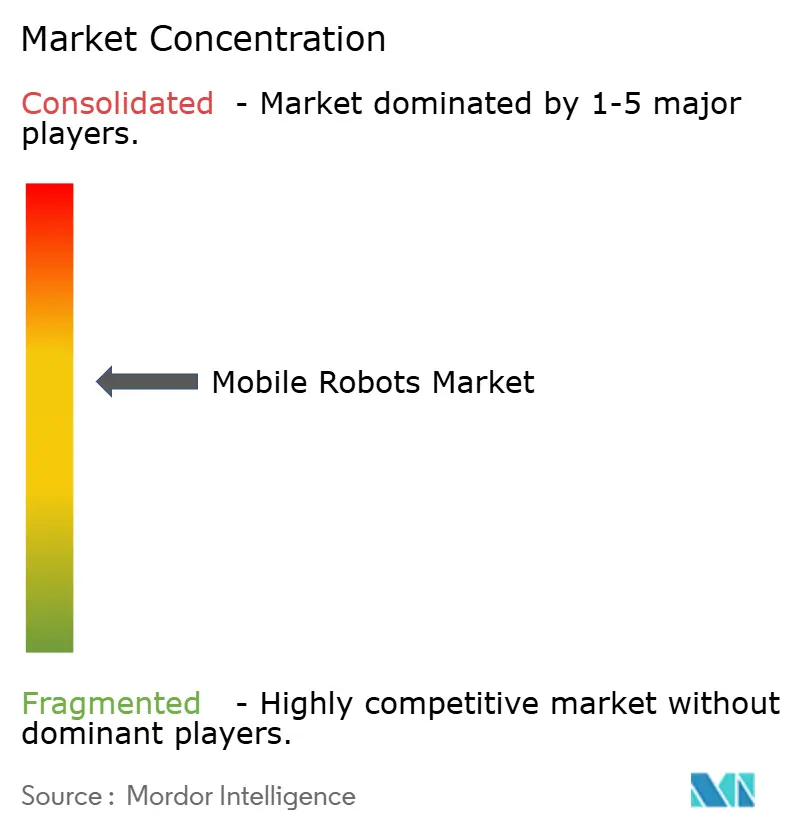

競争は依然として分散しており、上位5社のサプライヤーが収益のわずか30%を占め、モバイルロボット市場の集中度スコアは6となっています。ベンダーはオープンAPIを活用した水平型プラットフォームと、ロボット・倉庫管理システム(WMS)・複数年サービスをバンドルした垂直型スタックに二分されています。Geek+、Hikrobot、Seerを含む中国メーカーがハードウェア価格を25〜35%引き下げ、その結果として粗利益率を30%台中盤まで圧縮しています。

Boston DynamicsのStretchは、ビジョンベースのケースハンドリングが複雑なグリッパー交換の必要性を排除できることを実証し、箱の仕分け設備投資を40%削減しました。2025年にはナビゲーション関連の特許出願が45%急増し、ソフトウェア上の優位性を確保する知的財産をめぐる業界の競争が浮き彫りになっています。Qualcomm、Ericsson、Nokiaなどのテクノロジー大手との5Gモジュール統合に向けた協業が主要な差別化要因として台頭し、従来のWi-Fiに対するレイテンシと稼働率の優位性を提供しています。

医薬品、半導体、食品加工などのセクターには豊富な機会があります。これらの分野では、クリーンルーム、ATEX、ステンレス鋼に対する厳格な要件が汎用ベンダーの参入を阻んでいます。その結果、専門業者は標準的な倉庫ロボットより50〜70%高い価格を設定でき、顧客に対して確実な投資対効果を保証しています。合併・買収はフィールドサービス能力を標的とすることが増えており、KIONによるRetrotechの買収がその好例で、北米全域に200名の技術者チームを補強しました。

モバイルロボット産業のリーダー企業

Teradyne, Inc.

KION Group AG

Toyota Industries Corporation

Daifuku Co., Ltd.

Boston Dynamics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Hikrobot TechnologyがNVIDIA Jetsonプロセッサーとカメラのみのナビゲーションを搭載した22,000USDのVision AMRを発売し、インドネシア、タイ、ブラジルで800台の受注を獲得しました。

- 2025年11月:Vecna RoboticsとDHL Supply Chainが、FDA Part 11への完全準拠のもと、米国の医薬品冷蔵倉庫全体に100台のロボットを展開しました。

- 2025年10月:Seegridがオハイオ州のプロクター・アンド・ギャンブルの工場に50台の自律型トウトラクターを設置し、12ヶ月での投資回収を達成しました。

- 2025年9月:BalyoがISO 3691-4認証を自律型フォークリフトソフトウェアで取得し、顧客の検証サイクルを6ヶ月に短縮しました。

グローバルモバイルロボット市場レポートの調査範囲

モバイルロボット市場レポートは、製品タイプ(自動搬送車(AGV)、自律型モバイルロボット、自律型モバイルマニピュレーションロボット、無人地上車両、無人航空機)、フォームファクター(自動運転フォークリフト、トウ・トラクター・タグロボット、ユニットロードおよびカートロボット、組立ライン用モバイルプラットフォーム)、ナビゲーション技術(LiDARベースのSLAM、QRおよびフィデューシャルコード、カメラのみのビジョン、ハイブリッド、磁気およびリフレクターガイダンス)、最終用途産業(倉庫・物流、製造業、食品・飲料、医薬品・ヘルスケア、その他の最終用途産業)、ペイロード容量(100 kg未満、100〜500 kg、500〜1,000 kg、1,000 kg超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 自動搬送車(AGV) |

| 自律型モバイルロボット |

| 自律型モバイルマニピュレーションロボット |

| 無人地上車両 |

| 無人航空機 |

| 自動運転フォークリフト |

| トウ・トラクター・タグロボット |

| ユニットロードおよびカートロボット |

| 組立ライン用モバイルプラットフォーム |

| LiDARベースのSLAM |

| QRおよびフィデューシャルコード |

| カメラのみのビジョン |

| ハイブリッド |

| 磁気およびリフレクターガイダンス |

| 倉庫・物流 |

| 製造業 |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| その他の最終用途産業 |

| 100 kg未満 |

| 100〜500 kg |

| 500〜1,000 kg |

| 1,000 kg超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 自動搬送車(AGV) | ||

| 自律型モバイルロボット | |||

| 自律型モバイルマニピュレーションロボット | |||

| 無人地上車両 | |||

| 無人航空機 | |||

| フォームファクター別 | 自動運転フォークリフト | ||

| トウ・トラクター・タグロボット | |||

| ユニットロードおよびカートロボット | |||

| 組立ライン用モバイルプラットフォーム | |||

| ナビゲーション技術別 | LiDARベースのSLAM | ||

| QRおよびフィデューシャルコード | |||

| カメラのみのビジョン | |||

| ハイブリッド | |||

| 磁気およびリフレクターガイダンス | |||

| 最終用途産業別 | 倉庫・物流 | ||

| 製造業 | |||

| 食品・飲料 | |||

| 医薬品・ヘルスケア | |||

| その他の最終用途産業 | |||

| ペイロード容量別 | 100 kg未満 | ||

| 100〜500 kg | |||

| 500〜1,000 kg | |||

| 1,000 kg超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自律型モバイルマニピュレーションプラットフォームはモバイルロボット市場においてどのくらいの速度で成長しますか?

2026年から2031年にかけてCAGR 28.73%を記録すると予測されており、製品タイプの中で最速の成長率です。

コスト面で優位に立つナビゲーション技術はどれですか?

カメラのみのビジョンシステムは現在、500〜2,000USDのハードウェアコストでLiDARの精度の5%以内に達しており、2031年にかけてCAGR 28.69%を牽引しています。

アジア太平洋地域がモバイルロボットの最大市場である理由は何ですか?

中国の大規模なEコマースのピーク需要と日本の労働力不足が2025年に44.69%の収益シェアをもたらし、継続的な政策インセンティブが後押ししています。

勢いを増しているペイロードセグメントはどれですか?

1,000キログラム超のロボットは、自律型フォークリフトが最後の手作業によるパレット移動を排除するにつれてCAGR 28.47%で成長しています。

サプライヤー間の競争はどの程度分散していますか?

上位5社のベンダーが収益の約30%を保有しており、専門的な新規参入企業の余地があり、市場の集中度スコアは6となっています。

5Gが大規模フリートに与える影響は何ですか?

プライベート5Gネットワークはレイテンシを10ミリ秒未満に削減し、100台以上のロボットのリアルタイム調整を可能にして、受注処理を30%削減します。

最終更新日: