ロボットオペレーティングシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

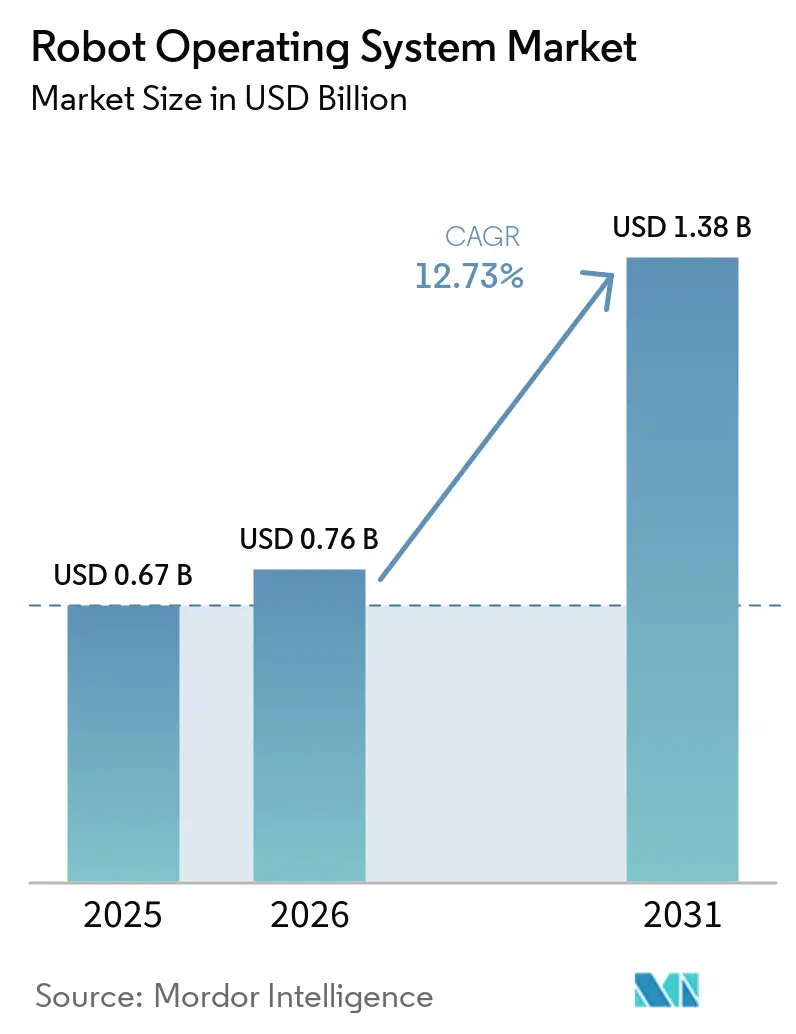

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 1.38 十億米ドル |

| 成長率 (2026 - 2031) | 12.73% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボットオペレーティングシステム市場分析

2026年のロボットオペレーティングシステム市場規模は7億6,000万米ドルと推定され、2025年の6億7,000万米ドルから成長し、2031年には13億8,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率12.73%で拡大します。成長の背景には、産業自動化の進展、相互運用性要件の拡大、そして大規模な再設計を要せずにロボットが変化する現場環境に適応できるオープンかつモジュール型ソフトウェアへのシフトがあります。エッジコンピューティングと5Gの進歩がリアルタイム制御をロボットに近づける一方、クラウドシミュレーションおよびサービスとしてのロボットモデルがロボティクス新規参入企業の参入障壁を低下させています。ROS-Industrialライブラリの広範な利用可能性が動作・知覚・安全機能を標準化し、展開時間を短縮しています。自動車、電子機器、ヘルスケアメーカーは、高い生産量と柔軟なツーリングの必要性を両立させるため、主要な採用者となっています。ROS 1が2025年5月にサポート終了を迎えるにあたり、長期サポート、セキュリティ強化、アップデートオーケストレーションをバンドルするプラットフォームベンダーがプレミアムサービスポジションを確立しつつあります。

主要レポートの要点

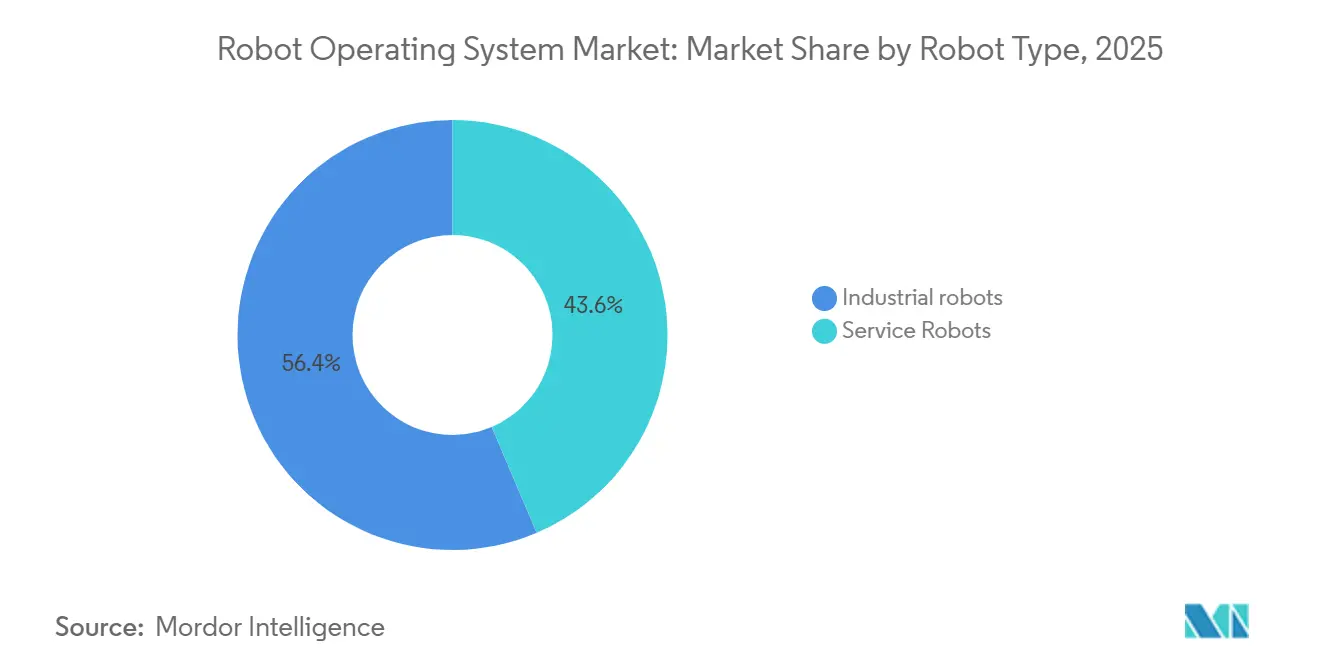

- ロボットタイプ別では、産業用ロボットが2025年のロボットオペレーティングシステム市場シェアの56.40%を占め、サービスロボットは2031年にかけて年平均成長率16.55%で拡大する見込みです。

- エンドユーザー産業別では、自動車が2025年のロボットオペレーティングシステム市場規模の23.60%を占め、ヘルスケアは2031年にかけて年平均成長率15.62%で成長しています。

- コンポーネント別では、ソフトウェアスタックが2025年のロボットオペレーティングシステム市場規模の67.30%を占め、統合・サポートサービスは年平均成長率14.22%で成長すると予測されています。

- 展開モード別では、オンプレミスソリューションが2025年の収益の73.20%を占め、クラウド展開は年平均成長率20.55%で拡大しています。

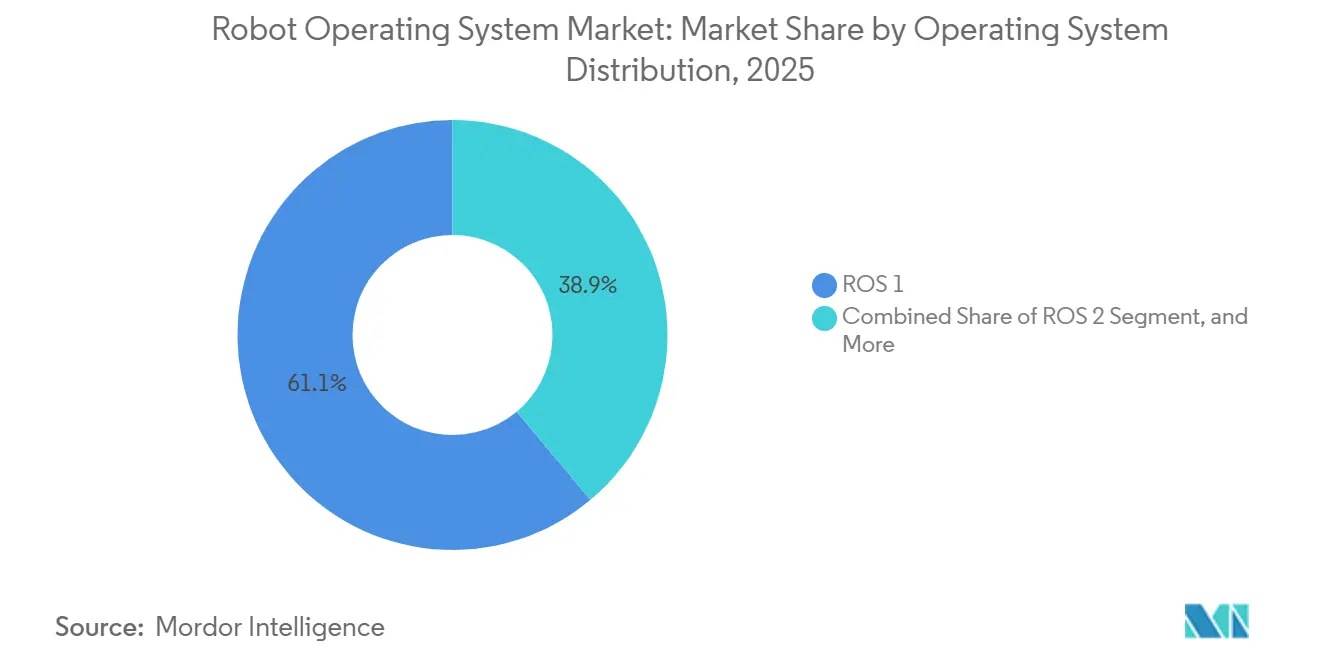

- オペレーティングシステムディストリビューション別では、ROS 1が2025年に61.10%のシェアを維持しており、ROS 2の採用は年平均成長率14.98%で増加しています。

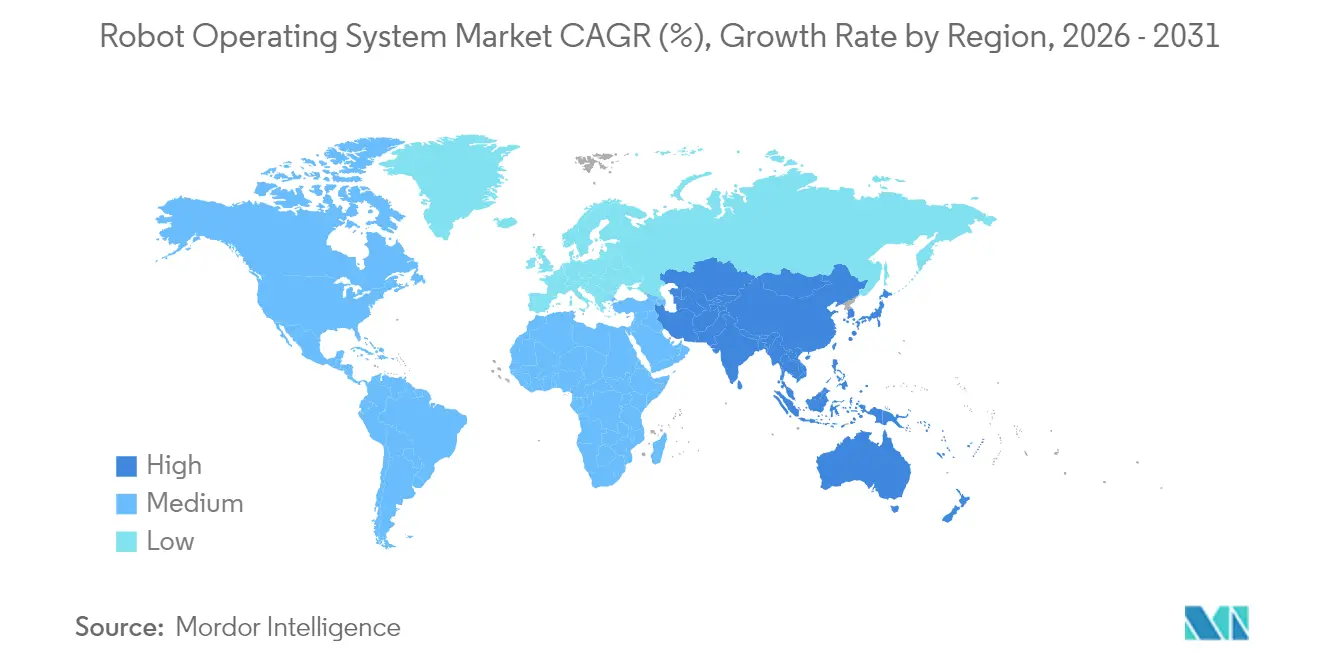

- 地域別では、アジア太平洋が2025年に37.65%の収益シェアでトップとなり、中東が2031年にかけて最速の年平均成長率16.78%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボットオペレーティングシステム市場のトレンドとインサイト

成長要因インパクト分析*

| 成長要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車ラインにおけるROS対応協働ロボット | +2.5% | 中国、日本、韓国 | 中期(2〜4年) |

| クラウドベースシミュレーションプラットフォームの拡大 | +2.1% | 北米、ヨーロッパ | 短期(2年以内) |

| 政府資金によるロボティクステストベッド | +1.8% | アジア太平洋、中東 | 中期(2〜4年) |

| AMR向けROS 2と5GおよびエッジAIの統合 | +2.7% | グローバル(北米・欧州での早期採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車組立ラインにおけるROS対応協働ロボットの採用拡大

自動車グループはタクトタイムの改善と熟練労働者不足への対応のため、協働ロボットの展開を強化しています。フォルクスワーゲン、ゼネラルモーターズ、テスラはROS対応協働ロボットを接着、検査、ネジ締め作業に統合し、ステーションのスループットを向上させ、高い初回合格率を維持しています。ステランティスはミラフィオーリ工場において、モバイルマニピュレーターを拡張現実ガイダンスおよびデジタルツインフィードバックと同期させることで、組立効率を27%向上させたことを実証しました。ROS 2で構成された協働ロボットはDDSミドルウェアの恩恵を受け、単一障害点を排除し、安全パラメータのライブ更新を可能にします。成長はセンサーコストの低下と、混流生産ラインの統合時間を短縮するプラグアンドプレイツーリングに引き続き連動しています。

クラウドベースシミュレーションプラットフォームの拡大

産業開発者は、ハードウェアを工場フロアに設置する前に、仮想環境でロボットの全ワークロードを検証することが増えています。FogROS2-FTフレームワークは、計算負荷の高い動作計画クエリを複数のクラウドエンドポイントにオフロードし、シミュレーションコストを2.2倍削減しながら耐障害性を強化します。AWS RoboMakerおよび類似サービスは継続的インテグレーションフックを接続し、各コードコミットが自動回帰テストをトリガーすることで開発スプリントを短縮します。開発者はこれらのパイプラインを使用して、物理的な生産ラインを停止させることなく知覚・把持アルゴリズムを反復し、新SKUの稼働開始タイムラインを加速します。[1]カイユアン・チェンら、「FogROS2-FT:耐障害性クラウドロボティクス」、autolab.berkeley.edu

政府資金によるロボティクステストベッドの急増

UAE、サウジアラビア、韓国、シンガポールの公的機関は、高度なセンサー、AMRフリート、5G接続を集約したオープンテストベッドに資金を提供しています。スタートアップ企業は認定安全ゾーンとメンタリングへのアクセスを得ることで、パイロットを商業展開にスケールアップする際のコンプライアンス障壁を低減します。これらの取り組みはROS 2を優先することで、学術プロトタイプが産業環境にスムーズに移行できるようにし、エコシステムの成熟度を高め、コンポーネントサプライヤーを地域ハブに引き込んでいます。

AMR向けROS 2と5GおよびエッジAIの統合

OROSオーケストレーションスタックはネットワークスライスを調整し、知覚タスクをエッジサーバーにオフロードすることで、障害物回避のサブミリ秒レイテンシを維持しながらAMRのCPU負荷を削減します。フィールドテストではバッテリー寿命の延長と配送ウィンドウの精度向上が示されています。ADLINKなどのハードウェアパートナーはNVIDIA JetsonベースのコントローラーとROS 2を組み合わせ、同一ボード上で同時位置推定・AIインファレンス・フリート管理サービスを実行しています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分散型ROSネットワークにおけるサイバーセキュリティの脆弱性 | -1.7% | グローバル(自動化密度の高い地域で最大) | 中期(2〜4年) |

| 新興市場における認定ROS人材の不足 | -1.9% | 東南アジア、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

分散型ROSネットワークにおけるサイバーセキュリティの脆弱性

ROS 1ノードは暗号化されていないTCPROSトピックに依存しており、なりすましやリプレイ攻撃にさらされ、安全性が重要なアクチュエーターを危険にさらす可能性があります。ROS 2はDDSを通じて認証とアクセス制御プラグインを組み込んでいますが、フリートが複数のVLANにまたがる場合、設定ミスは依然として一般的です。最近のペネトレーションテストでは、ヘルスケアロボティクス展開における証明書管理の脆弱性が明らかになり、オペレーターはゼロトラストポリシー、セグメント化されたネットワーク、リアルタイム異常検知の導入を余儀なくされています。業界コンソーシアムは現在、強化ガイドを発行していますが、中小製造業者は推奨パッチを適用するためのサイバーセキュリティ担当者を欠いていることが多い状況です。

新興市場における認定ROS人材の不足

100名のロボティクス専門家を対象とした調査では、ROS 2の認知度は95.1%に達しているものの、チームがROS 1パッケージに依存しており移行の専門知識が不足しているため、プロジェクトへの採用は限定的であることが判明しました。需要の増大が大学プログラムの輩出能力を上回っており、特にラテンアメリカと東南アジアで人材不足が顕著です。企業は短期集中ブートキャンプを支援し、ROS-Industrialコンソーシアムと連携してオンサイトのスキルアップセッションを実施することで対応しています。人材不足はプロジェクトのタイムラインを延長し、特に安全認証に経験豊富な開発者が必要な場合に統合コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:産業用ロボットがリードしサービスセグメントが加速

産業用ロボットは2025年の収益の56.40%を占め、溶接、パレタイジング、CNCテンディング作業における長年の実績を反映しています。FANUCの100万台目の節目は、その規模と設置ベースの成熟度を示しています。そのコホートの中で、協働ロボットは自動車展開の4分の1を占め、混流生産ラインにおける人機協働への推進力を示しています。サービスロボット、特に物流AMRと病院搬送ロボットは、eコマースのフルフィルメント需要と患者ケアの質向上への取り組みに後押しされ、2031年にかけて年平均成長率16.55%を記録する見込みです。

サービスセグメントの勢いは、棚補充や自律清掃向けにAIビジョンと組み合わせたナビゲーション対応プラットフォームの展開増加に表れています。ベンダーはROS 2のリアルタイムサービス品質設定を活用し、大規模施設全体でSLAMマップの一貫性を維持しています。プロフェッショナル環境向けサービスユニットのロボットオペレーティングシステム市場規模は、サブスクリプション価格が施設管理予算と合致するにつれて急速に拡大すると予測されています。産業用メーカーは分析ダッシュボードをバンドルし、稼働率指標を向上させる予知保全オーバーレイを追加しています。

エンドユーザー産業別:自動車が支配しヘルスケアが急成長

自動車メーカーは2025年の収益の23.60%という圧倒的なシェアを占め、ROSベースの動作計画と品質検査パイプラインを使用して、ライン停止なしに多様なモデルバリアントを管理しています。ヘキサポッドアライメントシステムは、運転支援機能に必要なヘッドランプキャリブレーションと光学センサーの位置決めをサポートしています。接続された自動運転車のデモンストレーターは、ROS 2で同期されたAMRタガーが部品ビンをジャストインタイムで補充し、ライン終端ステーション全体のスループットを向上させる方法をさらに示しています。

ヘルスケアは年平均成長率15.62%という最も急峻な上昇を記録しています。ROSベースの手術支援システムは決定論的ループタイミングを採用し、多軸ツールパスを調整して厳格な運動学的精度目標を達成しています。PeTRAなどの病院物流プラットフォームはROS 2と高度なHRIモジュールを組み合わせ、群衆をナビゲートしてリアルタイムで患者のバイタルに対応します。医療機関が手術室をデジタル化するにつれ、ヘルスケアロボティクスのロボットオペレーティングシステム市場規模は診断とリハビリテーションへと拡大することが期待されています。

コンポーネント別:ソフトウェアスタックがコアを維持しサービスが拡大

コアライブラリ、ミドルウェア、可視化ツールが2025年の支出の67.30%を占め、ハードウェアがコモディティ化する中でソフトウェアがシステムの価値の中核であることを確認しています。ROS 2への移行は、混合クリティカリティワークロード向けに調整された決定論的エグゼキュータ、リアルタイムLinuxカーネル、DDS実装への需要を促進しています。ROS2WASMの登場により、ブラウザベースのシミュレーションへの展開が拡大し、エンジニアリングチームはローカルインストールなしにマルチロボットシナリオをプロトタイプ化できます。

統合・サポートサービスは、メーカーがターンキースタック、安全検証、OTAアップデートスキームを求めるにつれ、年平均成長率14.22%で続きます。コンソーシアム支援の参照アーキテクチャは、知覚・計画・制御のビルディングブロックを積み重ねることで量産化への道筋を短縮します。ベンダーはROS 1のサポート終了後もパッチの可用性を保証する長期サポート契約を通じて継続的な収益を確保し、エンタープライズグレードの保証に対するロボットオペレーティングシステム市場の選好を強化しています。

オペレーティングシステムディストリビューション別:ROS 1のレガシーが持続しROS 2が勢いを増す

2025年5月に公式サポート終了が予定されているにもかかわらず、ROS 1は2025年においても稼働システムの61.10%を動かし続けています。これは、定着したコードベースと安定したAPIがメンテナンスのオーバーヘッドを予測可能に保つためです。長期サポートフォークは、10年単位の資産サイクルを持つ工場を安心させます。移行ロードマップでは、稼働時間を保護するためにフェーズ別モジュール交換中にROS 1とROS 2のブリッジを並行稼働させることが多くあります。

ROS 2はピアツーピアアーキテクチャ、セキュリティ拡張、ネイティブマルチロボットスケジューリングにより年平均成長率14.98%で進歩しています。ROS-Industrialコンソーシアムは、知覚・把持計画・コンプライアントコントロールを統合した参照スタックを通じて採用を合理化し、工場がオフラインの再プログラミングなしにロボットを転用できるようにしています。拡張エコシステムが成熟するにつれ、ロボットオペレーティングシステム市場は新規展開がデフォルトでROS 2を選択する転換点を迎えようとしています。

展開モード別:オンプレミスが優勢でクラウドが加速

ローカルインストールは、決定論的制御ループとIP機密プロセスが内部ホスティングを好むため、総収益の73.20%を依然として占めています。ティア1自動車工場では、ネットワークジッターを排除するためにROSノードをPLCと同一場所に配置することが多くあります。しかし、サービスとしてのロボットが初期資本支出を削減するにつれ、クラウド採用は堅調な年平均成長率20.55%を記録しています。FogROS2-FTは、複数のクラウドプロバイダーにわたって計算を分散させることで、リアルタイム制約を維持しながら運用費用を2倍以上削減できることを示しています。

AWS IoT RoboRunnerなどのフリート管理スイートは、サイト全体で異種ロボット群を調和させ、小売業者が交通ルールと充電スケジューリングを統一できるようにします。動的シミュレーションと組み合わせることで、ユーザーは施設のデジタルツインを複製し、一晩でワークフロー変更をテストし、ラインシフト開始前にアップデートをプッシュできます。ロボットオペレーティングシステム市場のクラウドコホートは、バックホールレイテンシを削減する5G SAのロールアウトからさらなる恩恵を受けると予測されています。

地域分析

アジア太平洋は2025年のグローバル収益の37.65%を占め、中国、日本、韓国における大規模な自動化投資が背景にあります。上海のROSCon Chinaには200社以上が参加し、地域コミュニティの深さを示しています。政府の資金援助が採用を加速させており、韓国のテックバレー補助金は小ロット電子機器工場向けのAI推論アクセラレーターを支援し、シンガポールのART Cテストベッドは高度な3Dビジョンライブラリを試験しています。地域のロボットオペレーティングシステム市場規模は、国内サプライヤーが低コストアームをASEAN製造回廊に拡大するにつれて成長を維持すると予測されています。

中東は2031年にかけて最速の年平均成長率16.78%を記録しています。サウジアラビアのビジョン2030やUAEのオペレーション300bnなどの国家プログラムは、炭化水素からの多角化のためにロボティクスに依存しています。ドバイの政府支援デモンストレーションゾーンは規制コンプライアンスを簡素化し、倉庫・手術ロボットの迅速なパイロット立ち上げを可能にしています。地域のシステムインテグレーターはヨーロッパのコンポーネントメーカーと提携してサプライチェーンを地域化し、自給自足目標を強化しています。

北米はROSのコアメンテナーとハイパースケールクラウドプロバイダーを擁するイノベーションの中核地域であり続けています。ROS-Industrialコンソーシアム・アメリカズは、航空宇宙、石油・ガス、食品加工にまたがる会員にオープンソースの品質保証パイプラインを紹介しています。大学は適応型マニピュレーションに関する研究をスピンオフに注ぎ込み、ベンチャーキャピタルを確保して豊富なスタートアップパイプラインを維持しています。需要はリショアリング推進と先進製造設備への税制優遇措置によってさらに押し上げられています。

ヨーロッパは強固な産業用ロボット密度と、サイバーセキュアな自動化に関する政府の義務を組み合わせています。ドイツだけでヨーロッパの設置ベースの3分の1を占め、インダストリー4.0フレームワークの一環としてROSベースの改修を推進しています。スペインやハンガリーなどの国々は2024年にロボットストックの二桁成長を記録しました。オーデンセでの会議は協調的な研究開発を強調し、デンマークの協働ロボットメーカーとAI研究者を結びつけて適応型ピックアンドプレース機能の商業化を進めています。

競合環境

ロボットオペレーティングシステム市場は、オープンソースの管理者がハードウェアOEMおよび専門インテグレーターと並存する、適度に分散した構造を特徴としています。AlphabetのIntrinsicの一部となったOpen Roboticsがコアコードベースを管理し、リリースロードマップと互換性ガイドラインを発行しています。商業ベンダーは、安全性が重要な業務に企業が求める認定ディストリビューション、リアルタイムパッチ、長期サポートパッケージをバンドルすることで差別化を図っています。

AIアクセラレーターとのパートナーシップが競争優位を形成しています。NVIDIAはBYD Electronics、Siemens、Teradyne Robotics、Intrinsicと協力し、JetsonおよびIsaac SDKをROSベースのマシンに組み込み、GPU加速の知覚・動作計画スタックを実現しています。CogniteamのRTI Connextの統合は、混合ベンダーフリートのクラウドフリート管理レイテンシとQoSを強化しています。

垂直特化が新規参入者を生み出しています。サウスウェスト・リサーチ・インスティテュートの米国空軍との670万米ドルの契約は、ROS 2を活用して研磨、穿孔、検査タスクを調整する航空機整備用マルチプロセッサロボットセルを対象としています。ヘルスケア分野では、AMDのFPGA強化Kria SOMが手術ロボティクスのリアルタイム可視化ループを高速化し、インテグレーターに認定済みコンピュートプラットフォームを提供しています。競争の構図は、ドメイン知識とオープンミドルウェアを融合させ、顧客がベンダーロックインを回避しながらセクター固有の標準を満たせるようにするプレーヤーを引き続き優遇しています。[2]NVIDIA、「NVIDIAロボティクスが業界リーダーに採用され、数千万台のAI搭載自律型マシンを開発」、nvidianews.nvidia.com

ロボットオペレーティングシステム産業のリーダー企業

Microsoft Corporation

Amazon Web Services Inc.

Clearpath Robotics Inc.

KUKA AG

Bosch Rexroth AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:三菱電機がMELFAロボット向けROS 2ドライバーをリリースし、柔軟な自動化統合を容易にしました。

- 2025年3月:NVIDIAがヘルスケア向けIsaacプラットフォームを発表し、生体力学シミュレーション機能を追加しました。

- 2025年2月:ABBが採用障壁を緩和するための3つのロボティクス成長レバー(動的自律性、セクター拡大、人材育成)を概説しました。

- 2025年1月:国際ロボット連盟が産業用ロボットの設置台数が165億米ドルに達したと報告し、AI統合、ヒューマノイドプロトタイプ、新しいサービスモデルを強調しました。

グローバルロボットオペレーティングシステム市場レポートの調査範囲

ロボットオペレーティングシステムは、ロボットシステムのソフトウェア開発を可能にする強力で柔軟なオープンソースフレームワークです。地域がロボットOSの市場をセグメント化しています。本レポートは、調査範囲に含まれないロボットシステムベンダーが提供する統合ソリューションを含む、ポーターの分析を含むすべての市場インサイトを網羅したROSの詳細分析を提供します。

ロボットオペレーティングシステム市場は、タイプ別(産業用、商業用)、エンドユーザー産業別(製造業、ヘルスケア、航空宇宙・防衛)、地域別にセグメント化されています。

| 産業用ロボット | 多関節型 | |

| SCARA | ||

| パラレル・デルタ型 | ||

| 直交・リニア型 | ||

| 協働ロボット | ||

| サービスロボット | プロフェッショナルサービスロボット | 物流ロボット |

| ヘルスケア・医療ロボット | ||

| 防衛・セキュリティロボット | ||

| 農業ロボット | ||

| 個人・家庭用サービスロボット | ||

| 自動車 |

| 電気・電子 |

| ヘルスケア・ライフサイエンス |

| eコマース・物流 |

| 航空宇宙・防衛 |

| 食品・飲料 |

| 農業 |

| 教育・研究 |

| その他(金属、プラスチックなど) |

| ソフトウェアスタック | ROSコアライブラリ |

| ミドルウェア・通信ツール | |

| シミュレーション・可視化(Gazebo、RViz) | |

| サービス | システム統合・コンサルティング |

| サポート・メンテナンス | |

| トレーニング・認定 |

| ROS 1 |

| ROS 2 |

| その他のバリアント(ROS-Industrial、マイクロROS) |

| オンプレミス |

| クラウドベース(サービスとしてのROS) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| 北欧諸国 | スウェーデン |

| ノルウェー | |

| デンマーク | |

| フィンランド | |

| アイスランド | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| インドネシア | |

| その他のアジア太平洋 |

| ロボットタイプ別 | 産業用ロボット | 多関節型 | |

| SCARA | |||

| パラレル・デルタ型 | |||

| 直交・リニア型 | |||

| 協働ロボット | |||

| サービスロボット | プロフェッショナルサービスロボット | 物流ロボット | |

| ヘルスケア・医療ロボット | |||

| 防衛・セキュリティロボット | |||

| 農業ロボット | |||

| 個人・家庭用サービスロボット | |||

| エンドユーザー産業別 | 自動車 | ||

| 電気・電子 | |||

| ヘルスケア・ライフサイエンス | |||

| eコマース・物流 | |||

| 航空宇宙・防衛 | |||

| 食品・飲料 | |||

| 農業 | |||

| 教育・研究 | |||

| その他(金属、プラスチックなど) | |||

| コンポーネント別 | ソフトウェアスタック | ROSコアライブラリ | |

| ミドルウェア・通信ツール | |||

| シミュレーション・可視化(Gazebo、RViz) | |||

| サービス | システム統合・コンサルティング | ||

| サポート・メンテナンス | |||

| トレーニング・認定 | |||

| オペレーティングシステムディストリビューション別 | ROS 1 | ||

| ROS 2 | |||

| その他のバリアント(ROS-Industrial、マイクロROS) | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース(サービスとしてのROS) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| 北欧諸国 | スウェーデン | ||

| ノルウェー | |||

| デンマーク | |||

| フィンランド | |||

| アイスランド | |||

| 中東 | GCC | ||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

ロボットオペレーティングシステム市場の現在の価値はいくらですか?

市場は2026年に7億6,000万米ドルであり、2031年までに13億8,000万米ドルに達すると予測されています

ROS対応ロボットの採用をリードしている地域はどこですか?

アジア太平洋が37.65%の収益シェアでリードしており、中国、日本、韓国における大規模な製造投資が背景にあります。

ROS 2がROS 1より支持を得ているのはなぜですか?

ROS 2はリアルタイムサービス品質、DDSによる組み込みセキュリティ、ピアツーピアノード検出を提供しており、ROS 1のレイテンシとサイバーセキュリティの制限に対処する機能を備えています。

クラウドベースのROS展開はどのくらいの速さで成長していますか?

クラウド展開はサービスとしてのロボットモデルが初期資本支出を削減し、リモートフリート管理をサポートするため、年平均成長率20.55%で進歩しています。

最も急速な成長を示しているエンドユーザー垂直市場はどこですか?

ヘルスケアは年平均成長率15.62%で拡大しており、手術・リハビリテーション・病院物流ロボットが決定論的制御と安全な人機協働のためにROS 2を活用しています。

2025年以降もROS 1はサポートされますか?

主流サポートは2025年5月に終了しますが、複数のベンダーが長期サービスブランチを維持するため、レガシーコードを持つ工場は運用リスクなしに段階的な移行を計画できます。

最終更新日: