産業用ロボット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 54.28 十億米ドル |

| 市場規模 (2031) | 94.38 十億米ドル |

| 成長率 (2026 - 2031) | 11.70% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ロボット市場分析

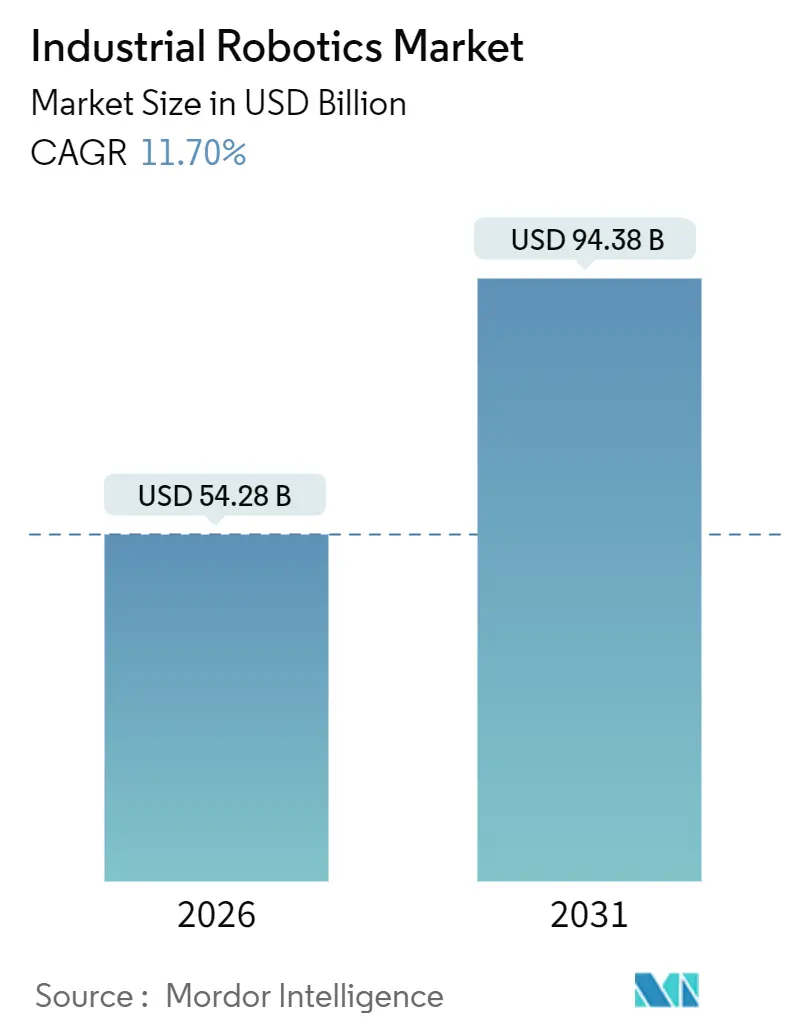

産業用ロボット市場規模は2026年に540億2,800万米ドルに達し、予測期間中に年平均成長率(CAGR)11.7%で成長し、2031年までに943億8,000万米ドルに達する見込みです。成長の勢いは、構造的に高まる工場賃金、リショアリング経済の厳格化、および自動化の回収期間を短縮する政府補助金が相まって生じています。採用は自動車のコアセグメントから半導体、医薬品、食品加工へと拡大しており、これらの分野ではロボットが汚染、精度、労働力不足の問題に対処しています。ベンダーは、ペイロードやリーチだけでなく総所有コストで差別化を図るため、マシンビジョン、エッジアナリティクス、力・トルクセンシングを統合しています。関税障壁の復活とサイバーセキュリティ義務が同時に切り替えコストを引き上げ、ユーザーを既存サプライヤーのシングルスタックエコシステムへと誘導しています。

レポートの主要ポイント

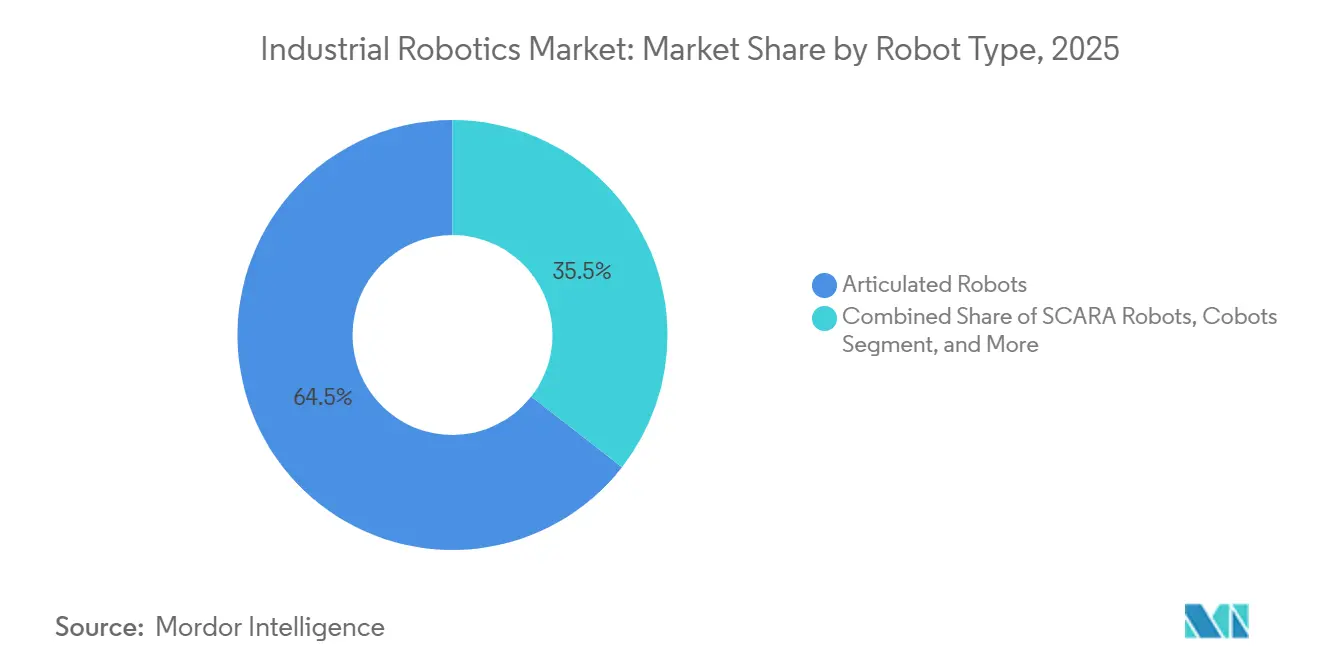

- ロボットの種類別では、多関節ユニットが2025年の産業用ロボット市場シェアの62.52%を占め、協働ロボットが2031年にかけて最速の12.92%のCAGRを記録しています。

- ペイロード容量別では、16~225キログラムのカテゴリーが2025年の産業用ロボット市場規模の49.54%をリードし、15キログラム未満の機器が2031年にかけて13.72%のCAGRで拡大しています。

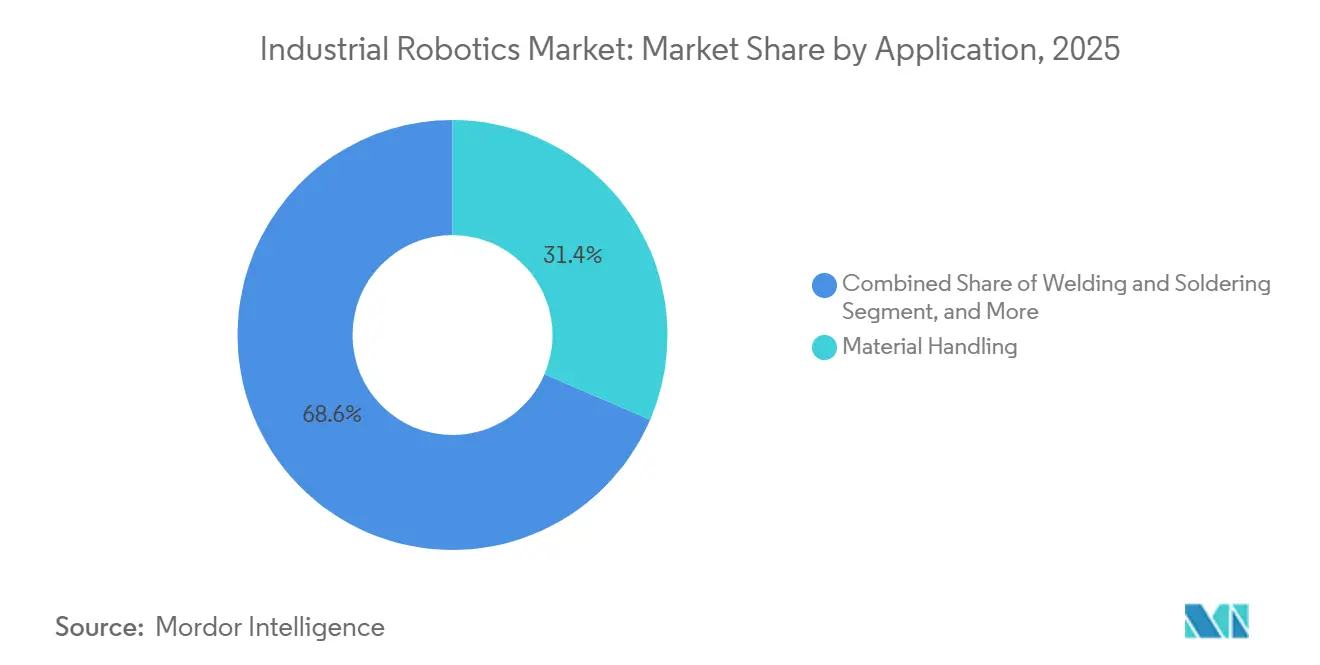

- 用途別では、マテリアルハンドリングと梱包が2025年の収益の31.44%を占め、品質検査が2031年にかけて13.02%のCAGRで進展しています。

- エンドユーザー別では、自動車が2025年の需要の35.86%を占めていますが、医薬品・ヘルスケアが2031年にかけて最高の13.52%のCAGRを示しています。

- 地域別では、アジア太平洋が2025年の収益の44.36%を占め、中東が最も高い12.22%のCAGR予測を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

産業用ロボット市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働コストの上昇と労働力の高齢化 | +2.8% | 世界全体、特に日本、ドイツ、米国 | 中期(2~4年) |

| AIおよびIIoT対応スマートファクトリーの急速な普及 | +3.2% | 世界全体、アジア太平洋および北米がリード | 短期(2年以内) |

| 自動化に向けた政府の設備投資補助金 | +2.1% | 中国、韓国、ドイツ | 中期(2~4年) |

| 関税主導のリショアリングが米国の自動化支出を促進 | +1.5% | 米国、メキシコ、カナダ | 短期(2年以内) |

| エネルギー効率の高いロボットに向けたESGの推進 | +1.2% | 欧州、北米、一部のアジア太平洋 | 長期(4年以上) |

| 減価償却ルールによって促進されるサービスとしてのロボット | +0.9% | 米国、英国、ドイツ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

労働コストの上昇と労働力の高齢化

2020年から2025年にかけて、OECD経済圏では製造業の賃金インフレが消費者物価上昇率を年間1.8ポイント上回り、労働集約的な組立工程の利益率を圧迫し、企業を短期回収型の自動化へと向かわせています。[1]経済協力開発機構、「製造業賃金インフレ」、oecd.org同期間に日本の生産年齢人口は620万人減少したため、一次自動車サプライヤーは採用不足を補うために夜間シフト用の協働セルを導入しました。ドイツの工場では2025年に42万件の熟練職の欠員が報告され、かつて中規模工場にとってコスト的に難しかった多関節溶接機の採用が加速しています。米国では、2030年までに製造業労働者が210万人不足すると予測され、指定区域での適格な自動化支出の30%相当の連邦税額控除が発動されました。韓国は2025年に中小製造業向け補助金を倍増させ、主要職種で離職率が40%を超える場合にロボット費用の半額を補助しています。

AIおよびIIoT対応スマートファクトリーの急速な普及

ロボットコントローラーに組み込まれたエッジプロセッサーは、自動車塗装ラインや医薬品コーティングラインで最大18%の不良品削減をもたらすクローズドループ最適化を実行するようになっています。デジタルツインシミュレーションはコミッショニングを平均28日短縮し、統合労働コストをほぼ5分の1削減します。予知保全はベアリングの摩耗を故障の72時間前に検知し、稼働率の高い工場での計画外のボディショップ停止時間を41%削減します。IIC-PUB-G1ガイドラインはロボットとPLC間のトラフィックにOPC UAを標準化し、ベンダーに依存しないセルオーケストレーションをついに実現しました。畳み込みニューラルネットワークを活用したマシンビジョンは、2025年の電子機器検査において98.4%の精度を達成し、毎分600部品のライン速度で人間の検査員を上回りました。

自動化に向けた政府の設備投資補助金

中国の「中国製造2025」プログラムは2026年までにロボット工学に1,800億人民元(252億米ドル)を割り当て、設備支出の最大40%を払い戻し、70%の国内調達を義務付けています。韓国のリースプログラムは、従業員300人未満の企業に対して3年間、月々のロボット支払いの半額を補助しています。ドイツの「デジタルナウ」基金は、新しい設備がインダストリー4.0の相互運用性に準拠することを条件に、2027年まで毎年5億ユーロ(5億6,500万米ドル)を拠出しています。米国のCHIPSおよび科学法は、半導体労働力とクリーンルーム自動化に向けて110億米ドルを投入し、2026年から2027年にかけて稼働するアリゾナ州、オハイオ州、テキサス州の工場での需要を急増させています。

関税主導のリショアリングが米国の自動化支出を促進

301条関税は2026年まで中国製機械輸入品に25%の関税を維持し、多くの組立品においてオフショアリングのコスト差を一桁台に縮小しています。2024年から2026年にかけて発表された米国の工場投資総額は470億米ドルに達し、その多くが国内賃金プレミアムを相殺するためにロボット工学を挙げています。メキシコは280億米ドルのニアショアリング誓約を集め、多関節ユニットがUSMCAの原産地規則を満たしながらも労働コストの優位性を維持しています。ゼネラルモーターズは、関税緩和戦略の一環として、ミシガン州とテネシー州のバッテリーモジュールラインに1,200台の追加ロボットを予定しています。カナダの戦略的イノベーション基金は2025年に21億カナダドル(15億5,000万米ドル)を拠出し、バッテリーおよびチップ施設への協働ロボット導入を優先しています。

産業用ロボット市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い初期設備投資 | -1.8% | 世界全体、南米・アフリカ・アジアの一部で深刻 | 短期(2年以内) |

| ロボット統合人材の不足 | -1.4% | 世界全体、北米・欧州で最も深刻 | 中期(2~4年) |

| 接続されたセルにおけるサイバーセキュリティリスク | -0.9% | 世界全体、欧州で規制圧力が最も高い | 短期(2年以内) |

| レアアース製サーボモーターの供給変動 | -1.1% | 世界全体、中国以外のサプライヤーが影響を受ける | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い初期設備投資

ガード設備やエンドオブアームツールを含む完全な6軸セルのコストは18万~32万米ドルであり、売上高1,500万米ドル未満の企業では年間設備投資予算の最大70%を占めます。サービスとしてのロボットのリースは初期費用を削減しますが、月額1,800~3,200米ドルはメキシコ、ベトナム、インドの1シフト分の労働コストを依然として上回ります。欧州投資銀行のデータによると、2025年には中小企業の自動化ローン申請の62%が担保不足で否決され、欧州での普及が滞っています。[2]欧州投資銀行、「中小企業融資と自動化ファイナンス」、eib.org米国とドイツでは加速償却により初年度の費用計上が認められていますが、EBITDAマージンが15%未満の企業ではキャッシュフローの制約が続いています。3万5,000~5万米ドルの協働ロボットは助けになりますが、10~15キログラムのペイロードでは重溶接や金属成形には対応できません。

ロボット統合人材の不足

2025年の米国では産業機械整備士の欠員が87,000件に達し、充足までの中央値期間は90日を超えています。ドイツのVDMAは、特にマルチベンダーセルにおいて、統合業者不足により2025年の計画プロジェクトの34%が3ヶ月以上遅延したと指摘しています。北米および西欧では認定統合業者が1時間あたり150~240米ドルを請求し、標準的な設置に4万~8万米ドルが追加されます。Universal RobotsとFANUCが開設した無料オンラインアカデミーは、受講者がテスト用ハードウェアを持っていないため、修了率が18%未満にとどまっています。ISO 9283およびISO/TS 15066の検証には、多くの中小企業が外注しなければならない高価な計測が必要です。[3]国際標準化機構、「ISO/TS 15066」、iso.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

産業用ロボット市場セグメント分析

ロボットの種類別:

協働ロボットが多関節ロボットの優位性に挑戦多関節ユニットは2025年の産業用ロボット市場シェアの62.52%を維持し、溶接、塗装、パレタイジングにわたる汎用性を反映しています。自動車・機械分野での優位性は続いていますが、協働ロボットはフェンスなしで再配置できる人に優しいセルを工場が好むため、2031年にかけて12.92%のCAGRで上回っています。協働ロボットの導入は後期のピックアンドプレースや小ロット組立で増加しており、迅速な再プログラミングにより段取り替えを20分未満に短縮しています。直交・ガントリー機は大型の航空宇宙パネルやフロントガラス取り付けに引き続き重要であり、SCARAおよびデルタ型は0.4秒未満のサイクルで電子機器や食品の仕分けにおけるニッチを守っています。円筒型ユニットは、多関節モデルが同様の価格で同等のリーチを実現するようになったため、レガシーな機械テンディングでの存在感が縮小しています。

ABBのGoFaは12キログラムのペイロードと毎秒2.2メートルの速度を組み合わせ、中リーチの多関節性能と重複しています。YaskawaのHCシリーズは、以前はサードパーティキットが必要だったビジョンと力センサーを内蔵しています。ISO/TS 15066が接触力を制限する中、ソフトウェアは安全性とスループットを同時に実現するために動的関節限界を調整できるベンダーを差別化する上で重要な役割を果たしています。予測期間中、協働ロボットは特に日々の製品ミックスが大きく変動する電子機器の最終組立や医療機器のキッティングにおいて、グリーンフィールドセルの35%に浸透すると予想されます。一方、多関節ロボットはペイロードと防爆要件から重溶接や塗装ブースを引き続き支配します。

ペイロード容量別:

軽量ロボットが普及中範囲の16~225キログラム機が2025年の出荷台数の49.54%を占め、自動車のボディインホワイト工程での普及が背景にあります。しかし、15キログラム未満の設計は2031年にかけて13.72%のCAGRを記録し、小型化されたサーボドライブを狭い電子機器・医薬品ラインに適したスリムなアームへと変換しています。協働モデルがこの重量クラスを支配し、ISO/TS 15066が力を150ニュートン未満に保つ場合に無囲い操作を許可することで、ユニットの68%を占めています。スマートフォンやウェアラブルの生産量とともに需要が加速しており、±0.01ミリメートルの繰り返し精度が必須となっています。226~500キログラム帯はシャシーリフティングや航空宇宙ツーリングに対応し、500キログラム超はプレステンディングや1メトリックトンを超える荷重を扱う風力ブレードハンドリングにおいて依然としてニッチながら不可欠です。

2025年には電子機器組立が軽量需要の58%を生み出し、1秒未満の配置サイクルが牽引しています。医薬品のバイアルハンドリングでは、ISO 14644クラス5のクリーンルーム規則を満たすために5~10キログラム範囲のステンレス鋼製バリアントが指定されています。バッテリーモジュールラインは、熱暴走リスクを回避するために0.05ミリメートルのボルト締め付けが可能な50~100キログラムのロボットを採用しています。食品加工業者は毎分200回以上のピックに3キログラム未満のデルタアームを好み、洗浄用薬品に対するIP65ケーシングを活用しています。500キログラム超の重量級アームは、統合業者が保守と部品を簡素化する同期された中範囲ユニットのクラスターに置き換えるにつれてシェアを失うと予想されます。

用途別:

品質検査が加速マテリアルハンドリングと梱包が2025年の収益の31.44%を構成し、ロボットが物流・消費財ラインでパレタイジング、ケースパッキング、搬送を行っています。この規模にもかかわらず、品質検査は2031年にかけて最速の13.02%のCAGRを記録しています。これはディープラーニングビジョンが毎分600部品の速度でオペレーターの疲労なしにミクロンレベルの表面欠陥を検出できるようになったためです。溶接とはんだ付けは依然として設置台数の24%を占め、適応シームトラッキングが手直しを14%削減することで強化されています。組立とディスペンシングは19%のシェアを占め、協働ロボットが高混合生産ラインでの段取り替えを数時間から数分に短縮しています。機械テンディングはCNCローディングを自動化し、塗装ロボットは輪郭のあるシェルで±5マイクロメートルの膜厚を維持しています。

今後、3Dスキャナーとハイパースペクトルカメラが誤検知率0.8%未満で半導体ウェーハや医薬品クロージャーへの検査を拡大します。フラウンホーファーIPAは、AIによる品質分析が2030年までに最終監査の漏れを半減させる可能性があると予測しています。溶接セルはレーザー三角測量を統合し、厚板トラックフレームのトーチ位置を0.1ミリメートル以内で自動修正します。梱包ラインでは、デルタアームとビジョンが組み合わさって毎分300サイクルで菓子類を仕分け、上流のオーブンに合わせた連続フローを実現しています。高混合組立では、力・トルクフィードバックが部品を損傷することなく精密なプレスフィットコネクター挿入を可能にします。

エンドユーザー産業別:

医薬品が自動車を上回る自動車は2025年の産業用ロボット市場規模の35.86%を維持し、集中的な溶接、塗装、最終組立に支えられています。しかし、医薬品・ヘルスケアは無菌調製とパーソナライズド医療がバッチから連続ロボットラインへと移行するにつれて、最高の13.52%のCAGRを示しています。電気・電子は設置台数の22%を占め、半導体パッケージングとスマートフォン組立が牽引しており、配置公差は±0.02ミリメートルに厳格化されています。食品・飲料ラインは11%を占め、衛生規則を満たし毎分250ピックのバッギングを維持するためにIP65デルタアームを採用しています。

医薬品クリーンルームはステンレス鋼製アームとFDA準拠のデータロギングを要求し、汎用ロボットに比べてユニット価格を40~60%引き上げます。自動車の電動化では、熱暴走事故を防ぐためにリチウムイオンセルを積み重ねる際に0.05ミリメートルの位置精度が必要です。電子機器の小型化により、ベンダーはサブピクセルカメラ統合とクローズドループ力制御の開発を迫られています。食品加工業者は手動ケースパッキングをコンパクトな協働ロボットセルに置き換え続けており、毎日SKU間で再配置しています。建設資材、ゴム、光学機器は2025年の需要の7%を合計で占め、専用ツーリングと小さなアドレス可能ボリュームのためにニッチにとどまっています。

地域分析

アジア太平洋地域の産業用ロボット市場

アジア太平洋地域は2025年の収益の44.36%を創出し、中国の国内メーカーが補助金制度(ロボットコストの最大40%をカバー)のもとで現地設置台数の52%を占めた。日本は1万人の労働者あたり399台という世界最高の密度に達し、自動化が縮小する労働力基盤を補っている。インドの生産連動型インセンティブは生産性向上に連動した4〜6%のリベートを支払い、スマートフォンおよび家電工場が軽量コボットを導入する動きを促進している。

北米の産業用ロボット市場

北米は2025年の産業用ロボット市場の26%を占め、CHIPS法の補助金と関税圧力が現地のウェハーファブおよEV工場への投資を促す中、米国の工場が地域出荷台数の78%を吸収した。メキシコへの280億米ドルのニアショアリング流入は、USMCA基準を満たしながらコスト優位性を維持するために多関節ユニットに依存している。カナダの戦略的イノベーション基金はバッテリーラインへのコボット統合を求め、先進製造業向けに21億カナダドルを充当している。

欧州の産業用ロボット市場

欧州は2025年の世界収益の21%を占め、ドイツが「デジタル・ナウ」償還制度の支援を受けて大陸全体の設置台数の38%を記録した。イタリアとフランスがこれに続き、両国の賃金構造により回収期間は20か月未満に抑えられている。特にISO/IEC 62443の義務化に代表されるサイバーセキュリティ規制の強化により、購入者はセキュリティ強化されたコントローラーを持つサプライヤーを優先する傾向があり、間接的にスイッチングコストが上昇している。

中東・アフリカおよび南米の産業用ロボット市場

中東は2025年の市場価値のわずか4%にとどまるものの、サウジビジョン2030が非石油分野の生産能力に3.2 ビリオン 米ドルを投資し、アラブ首長国連邦が2031年までに現地生産比率50%を義務付けることで、最も急峻な12.22%のCAGRを実現する見込みである。政府の産業ゾーンは自動化向けに無利子融資を提供しており、ロボットを移民労働者と比較してコスト競争力のある選択肢としている。南米とアフリカは2025年に合計9%を占めたが、40〜50%の頭金を要する資金調達モデルと薄いインテグレーターネットワークにより普及が依然として妨げられている。それでも、チリのリチウム産業およびブラジルのアグリビジネスにおけるパイロット事例は、防水・大型ペイロード対応機種への新興需要を示している。

規制環境

産業用ロボットのサプライヤーおよびエンドユーザーは、機械の製品安全性と接続機能とを結び付ける、厳格化が進む安全・サイバーコンプライアンス体系に対応する必要がある。欧州連合では、機械規則(EU)2023/1230が2027年1月20日から適用される予定であり、機械指令2006/42/ECに代わり、IoT接続機器および自律機能に関連する規定が追加される。

高度な自律性を持つソフトウェアを使用する産業用ロボットについては、EU AI法(規則(EU)2024/1689)によってもコンプライアンスが形成され、高リスクAI機能が存在する場合には二重の適合性要件が生じる。世界的には、安全性の基準はISO 10218-1:2025およびISO 10218-2:2025(2025年4月1日発効)が基盤となっている。これらは、これまで多くの購入者がISO/TS 15066で対応していた協働アプリケーションに関する検討事項を取り込み、最新の接続セルに対する機能安全性とサイバーセキュリティ要件を強化するものである。

バリューチェーン分析

産業用ロボットのバリューチェーンは、コントローラー、サーボドライブおよびモーター、エンコーダー、ハーモニックドライブなどの高精度減速機を含む上流のコアコンポーネントから始まり、中流のロボット本体製造とコントローラー統合に至る。下流では、システムインテグレーションとコミッショニングが工場固有のプロセスを支える。ロボットコントローラーがより多くのエッジコンピューティング、ビジョン、接続性を組み込むようになるにつれ、差別化と価値獲得の大部分が、知覚、モーションプランニング、OPC UA対応の相互運用性、デジタルツイン、予知保全といったソフトウェア層に移行しつつあり、インテグレーターはこれらの機能を検証済みで用途に対応可能なセルへと変換している。

物理的なコンポーネントの供給は、依然として拡大の制約となっている。2026年初頭には、特定の機械式サブアセンブリ、とりわけ高精度歯車アセンブリとアクチュエーターのリードタイムが、一部のサプライチェーンでおよそ14カ月に延びた。これにより、エンドユーザーでは数カ月単位の計画の遅延が発生し、OEMおよびインテグレーターは調達の複数調達化と地域化を進める動機となった。下流では、協働運用のための安全性検証や接続セルのサイバーセキュリティ強化を含む統合能力と検証が、依然として実質的な制約要因として作用しており、主要サプライヤーによるインテグレーターネットワークや標準化された導入ツールチェーンの戦略的重要性を高めている。

競合環境

上位5社(FANUC、ABB、Yaskawa、KUKA、Mitsubishi Electric)は2025年の出荷台数の38%を合計で占めています。中国ベンダーがハードウェアとターンキーセルを30~40%安く束ねて国内ボリュームの52%を獲得する一方、海外でのサービスフットプリントの複製に苦労しているため、価格圧力が強まっています。既存企業はビジョン、AIモーションプランニング、エッジアナリティクスをコントローラーに組み込み、初期価格ではなくライフサイクルコスト削減を訴求することで対応しています。

2024年の特許出願件数は12,400件に達し、34%がAIモーションプランニングに、28%がISO/TS 15066に基づく人間とロボットの安全性に焦点を当てています。このソフトウェア重視の傾向は、ハードウェアのみの新規参入者に対する障壁を高めています。ISO/TS 15066の検証だけで18万~32万米ドルと最大14ヶ月が追加され、既存企業のリードタイムが固定されています。Universal RobotsとTechmanのサービスとしてのロボット提供は、小規模購入者の資本障壁を削減し、コストを月次の運営費予算に合わせています。

セクター固有の拡大が続いています。ABBは電子機器・医薬品向けの協働ロボット生産能力を3倍にするために上海で1億8,000万米ドルの拡張工事を進めており、2026年第3四半期に稼働予定です。FANUCはSiemens Industrial Edgeとリアルタイム分析で提携し、YaskawaのVeltec買収は欧州のサービス範囲を強化します。KUKAの2億3,000万米ドルのテスラ契約はEVバリューチェーンへの垂直統合を示しています。レアアース価格の急騰の中、Mitsubishi Electricの新しい日本のR&Dハブはネオジム依存を最小化するサーボ設計を追求しています。

産業用ロボット産業のリーダー企業

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Mitsubishi Electric Corp.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた産業用ロボット市場の企業

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Mitsubishi Electric Corp.

- Kawasaki Heavy Industries (Robotics)

- DENSO Corporation

- Omron Corporation

- Panasonic Corp.

- Epson Robots

- Staubli Robotics

- Comau S.p.A.

- Yamaha Robotics

- Universal Robots (Teradyne)

- Nachi-Fujikoshi Corp.

- Techman Robot Inc.

- Siasun Robot and Automation

- Doosan Robotics

- Hanwha Robotics

市場機会と将来展望

明確な機会分野として、多品種生産工場における導入の障壁を軽減することが挙げられる。こうした工場では、統合人材の不足やコミッショニング時間が導入の遅延要因となりうる。AI支援による運用や標準化されたデジタルエンジニアリングツールチェーンへのベンダーの取り組みは、この余地を支えるものである。例えば、FANUCが2026年5月にGoogleと開始した協業は、より高次の意図に基づいてロボットを動作させるために必要な労力を削減することを目的とした「フィジカルAI」コンセプトに焦点を当てている。一方、ABBのOmniCoreプラットフォームへの投資とコントローラーの移行(IRC5は2026年6月までに段階的に廃止予定)は、産業用セルにおけるエッジ分析、ビジョン、クラウド接続性の広範な採用と一致している。

地域プログラムや工場建設も、コンプライアンス、トレーサビリティ、クリーンルーム制約を前提として産業用ロボットを設計できる、識別可能な需要の集中地点を生み出している。米国では、半導体人材育成とクリーンルーム自動化に110億米ドルを投じるCHIPSおよび科学法、および2026年まで続く通商法301条関税の影響が、地域化された自動化プログラムを後押ししている。ドイツでは、Digital Nowファンド(2027年まで年間5億ユーロ)が、補助金の受給をIndustrie 4.0の相互運用性に結び付けている。アジア太平洋地域では、2026年まで続く「中国製造2025」によるロボティクス関連資金と現地調達規則が、現地部品サプライチェーンおよび統合パートナーを適格化できるサプライヤーを優遇し続けており、これがABBの上海における協働ロボット向け生産拠点拡張(2026年第3四半期に稼働開始予定)のような、現地製造能力拡張のための商業的余地を生み出している。

産業用ロボット市場における最近の業界動向

- 2026年5月:FANUCは、ロボットシステムにおけるフィジカルAIの推進に向けて、Googleとの戦略的協業を発表した。これには、ロボットの操作にGoogleのAIエージェントを活用することも含まれる。この取り組みは、プログラミングサイクルを短縮し、多品種生産における柔軟性を向上させるソフトウェアおよび自律性の層へと競争優位が移行する動きを強化するものである。

- 2026年3月:FANUC Americaは、米国内のロボット製造能力を拡大するため、ミシガン州に840,000平方フィートの施設を建設する9,000万米ドルの投資を発表した。この拡張は、リショアリングによる需要が高まる時期における供給の現地化を支え、部品のリードタイムや貿易摩擦がプロジェクトの日程を混乱させる際の供給リスクの緩和に役立つ。

- 2024年6月:ABBは1億7,000万米ドルの投資を経て、ロボティクス制御プラットフォーム「OmniCore」を発売し、AI、センサー、クラウド、エッジコンピューティングのより緊密な統合を目指した。また、ABBはIRC5コントローラーを2026年6月までに段階的に廃止する移行スケジュールを設定し、顧客およびインテグレーターに対し、将来のセルアップグレードに向けて新しい制御スタックへの標準化を促している。

産業用ロボット市場 レポートの範囲と調査方法論

市場の定義と範囲

本調査では、市場は工場および倉庫環境で使用される新規製造の産業用ロボットからの収益を対象とし、ロボット本体、そのネイティブコントローラー、システムを稼働させるために必要な標準統合ハードウェアを含む。

対象外の範囲:サービスロボット、アフターマーケットの補修部品、および新規ロボットシステムの販売に含まれない延長保守契約は除外する。

セグメンテーション概要

- ロボットの種類別

- 多関節ロボット

- SCARAロボット

- 直交・ガントリーロボット

- パラレル・デルタロボット

- 円筒型ロボット

- 協働ロボット

- ペイロード容量別

- 15kg以下

- 16~225kg

- 226~500kg

- 500kg超

- 用途別

- マテリアルハンドリングと梱包

- 溶接とはんだ付け

- 組立とディスペンシング

- 機械テンディングとCNC

- 塗装とコーティング

- 品質検査

- エンドユーザー産業別

- 自動車

- 電気・電子

- 食品・飲料

- 機械・金属

- 医薬品・ヘルスケア

- 建設資材

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東

- GCC

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、後にインタビューによって検証される初期のデータシリーズを構築するために用いられた。産業生産や製造業出荷、自動化・機械類のカテゴリーの貿易フロー、自動化の投資回収サイクルを説明するのに役立つ人件費や生産性の指標などを収集した。

使用した公的・公開情報源には、International Federation of Roboticsの発表資料、世界銀行およびOECDの製造業指標、UN Comtradeの貿易統計、米国労働統計局の生産性・賃金データ、Eurostatの工業生産データが含まれる。また、企業の年次報告書、投資家向け説明資料、信頼性の高い報道も確認し、生産能力拡張、工場自動化への投資動向、最終用途産業別の需要を把握した。必要に応じて、企業財務・インテリジェンス、特許データベースの確認、出荷レベルの貿易可視性の検証のために有料サブスクリプションを利用し、方向性が一致する量と価格を確認した。ここに記載した情報源は例示に過ぎず、他の多くの公開・有料情報源も相互確認および明確化のために使用された。

一次インタビューおよび調査

一次調査は、自動化への支出のうちどの部分が産業用ロボットシステムの収益に転換されるか、また需要の変化に応じて価格やリードタイムがどのように変動するかを検証することに重点を置いた。アジア太平洋、欧州・中東・アフリカ、南北アメリカの各地域にわたるロボットエコシステムの参加者および大口ユーザー側の関係者と面談し、導入の推進要因、典型的な発注パターン、モデルで使用された予測前提の現実性を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:14% | アジア太平洋:46% |

| ミドルティア:47% | 機能/部門リーダー:34% | 欧州・中東・アフリカ:35% |

| 小規模プレイヤー:18% | マネージャー:52% | 南北アメリカ:19% |

市場規模の算定と予測

市場規模の算定は、産業活動と自動化の浸透度を地域別の年間ロボットシステム収益に変換するトップダウン方式の需要再構築を用いて構築された。モデルの現実性を保つため、平均販売価格帯のサンプルに想定出荷量を乗じるなど、選択的なボトムアップ手法を用い、サプライヤーの収益構成との相互確認も行った。これにより、初回算出が高すぎるまたは低すぎると判断された場合に、総額を調整することができた。

使用した主な入力(例示)には、年間の産業用ロボット導入量および導入済み設置台数の指標、ロボット多用産業における製造業出荷とキャピタルサイクル、ロボット密度と自動化浸透度の傾向、可搬重量および用途構成別の平均システム価格動向、収益認識のタイミングを図るためのリードタイムおよび受注残の方向性が含まれる。国や産業のデータシリーズが不十分な場合には、工業生産成長率や輸入強度などの代理指標を用いてギャップを補い、その後インタビューによって想定される軌道を再検証した。

予測にあたっては、市場がマクロサイクルおよび導入における不連続な急変に敏感であるため、シナリオ分析を用いた。最終的な予測経路は、工場投資の見通し、電子機器・自動車の生産計画、想定される価格の正常化といった変数に関する専門家の合意に基づいて固定された。

データの検証と更新サイクル

算出結果は、導入動向、製造業出荷の方向性、システム当たりの想定価格帯といった独立した指標と照合し、結果が現実的であることを確認した。大きな差異が生じた場合は前提条件の再検討を行い、その後、単位当たりの経済性、地域構成、導入曲線が実務家の報告と一致しているかを重視したアナリストによるレビューを実施した。

本レポートは年次で更新され、需要の急激な反転、製造業に影響を与える主要な政策変更、受注リードタイムの段階的変化など、重大な事象が発生した場合には中間更新が行われる。納品前には最終更新作業を実施し、公表される数値が最新の入手可能な指標およびインタビューでのフィードバックを反映するようにしている。

他の公表推計値と比較したMordor Intelligenceの産業用ロボティクス市場規模

産業用ロボティクスに関して公表されている市場規模は、タイトルが似ていても境界が一致していないため、しばしば一致しない。最大の相違は通常、市場収益として何を計上するか、通貨換算のタイミング、そして推計が出荷・導入の実態に基づいているか、それとも純粋にモデル駆動であるかという点から生じる。

この市場における主な差異の要因は、統合および周辺機器の扱い、ソフトウェアおよびサービスが同一の価値に組み込まれているかどうか、そして量が増加するにつれて価格がどれだけ速く変化すると想定されているかである。導入量、価格帯、受注残の指標を追跡することで、Mordor Intelligenceは2026年の値を新規産業用ロボットシステムの収益(ロボット本体+ネイティブコントローラー+標準統合ハードウェア)に結び付け、サービスロボティクスや、総額を膨らませかねないロングテールの保守を混在させないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 54.28 B (2026) | |

| 業界団体A | USD 50.00 B (2025) | この数値は、ロボティクス全体の売上高として示されており、産業用ロボットシステムの販売を超えるソフトウェアや周辺機器を含む可能性があり、また異なる年を対象としているため、価格および通貨換算のタイミングも異なる。 |

| 業界誌B | USD 62.40 B (2026) | この推計は、より多くの統合コンテンツおよび関連サービスを含めることで、より広範な提供システムの範囲を含んでいるとみられ、また、量が拡大するにつれての価格の進行がより積極的に扱われる傾向がある。 |

情報源間の差異は、主に対象範囲とタイミングの違いによって説明されるものであり、工場でロボットが増加しているという点についての意見の相違によるものではない。集計対象を新規産業用ロボットシステムの収益に限定し、導入量および価格の指標と照合することで、得られる市場規模は、需要状況の変化に応じて再現・更新しやすいものとなる。

レポートで回答される主要な質問

産業用ロボット市場は2026年から2031年にかけてどのくらいの速度で成長すると予測されていますか?

このセクターは11.7%のCAGRで拡大し、2026年の540億2,800万米ドルから2031年には943億8,000万米ドルへと収益が増加すると予測されています。

最も急速にシェアを拡大しているロボットカテゴリーはどれですか?

協働ロボットが成長をリードし、メーカーが柔軟な無囲いセルを好むため12.92%のCAGRを記録しています。

北米でのロボット支出を牽引しているものは何ですか?

CHIPSおよび科学法の資金、301条関税、EV電池投資がリショアリングを促進し、自動化導入を加速させています。

軽量ロボットが電子機器・医薬品分野で重要な理由は何ですか?

15キログラム未満のモデルは狭いクリーンルームスペースに適合し、±0.01ミリメートルの精度を達成し、技術者と並んで安全フェンスなしで稼働できます。

政府補助金は普及にどのような影響を与えていますか?

中国、ドイツ、韓国、米国のプログラムは適格な自動化コストの最大50%を払い戻し、回収期間を大幅に短縮しています。

中小製造業者がロボットを導入する際に直面する課題は何ですか?

高い初期コストと統合業者の不足により回収期間が24ヶ月を超えますが、サービスとしてのロボットと加速償却が一部の障壁を緩和しています。

最終更新日: